Алгоритм систематизации учетной информации на основе корпоративных стандартов учета и отчетности

Ал-Халфи Х.К.К.1

1 Воронежский государственный университет, ,

Скачать PDF | Загрузок: 83

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 4 (Апрель 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=65667596

Аннотация:

Целью статьи является разработка алгоритма систематизации учетной информации на основе корпоративных стандартов учета и отчетности для подготовки соответствующих отчетных документов, выходящих за рамки стандартной системы финансовых отчетов. Выявлены существенные ограничения, препятствующие компаниям составлять нефинансовую отчетность, влияющие на порядок и правила систематизации учетной информации. Рассмотрены наиболее значимые барьеры, тормозящие внедрение в корпоративном секторе систем нефинансового учета и нефинансовой отчетности в рамках глобальных систем финансовой отчетности. Автором определено и содержание публичной нефинансовой отчетности как объекта систематизации учетной информации. Описаны наиболее важные нефинансовые факторы для инвесторов при принятии инвестиционных решений. Предложены элементы корпоративных стандартов учета и отчетности, составляющие методологическую базу компании по систематизации учетных данных. Конкретизированы цели и факторы развития публичной нефинансовой отчетности в Российской Федерации. Выявлены основные аспекты составления интегрированной отчетности, учет которых необходим для уполномоченных лиц. Разработан прядок определения в корпоративных стандартах учета и отчетности минимального перечня ключевых показателей, для расчета которых используется систематизированная учетная информация, а также управленческие преимущества, являющиеся критерием отбора показателей. Синтезирован алгоритм систематизации учетной информации при составлении публичной нефинансовой отчетности компании. Статья будет интересна для специалистов в сфере корпоративных финансов для улучшения процессов составления публичной нефинансовой отчетности.

Ключевые слова: систематизация учетной информации; корпоративные стандарты учета и отчетности; публичная нефинансовая отчетность; интегрированная отчетность; ключевые показатели нефинансовой отчетности

JEL-классификация: M40, M41, Q01

Введение

Актуальность. Интеграция России в мировую экономическую среду обусловливают необходимость обеспечения заинтересованных сторон достоверной информацией о деятельности корпораций, раскрывающей экологические и социальные индикаторы, характеризующие устойчивость развития экономики. Даже временные ограничения доступа российских компаний к глобальным финансовым рынкам, причиной которых стало проведение специальной военной операции, не меняют фундаментального интереса участников экономических отношений к целям повышения экологической безопасности страны.

Одним из важных условий активного взаимодействия экономических субъектов на рынке капиталов является информирование о нефинансовых событиях путем публикации интегрированной отчетности. Составление интегрированной отчетности, по нашему мнению, предполагает необходимость обособленной систематизации учетной информации. Для повышения качества используемой информации компания, заинтересованная в привлечении внешнего финансирования, должна обеспечить принятие и исполнение соответствующих корпоративных стандартов учета и отчетности.

Литературный обзор. По мнению И. В. Алексеевой и Р.Г. Осиповой, «возникновение и развитие корпоративной отчетности обусловлено стремлением государства и профессиональных бухгалтерских организаций сделать содержание и состав отчетности приемлемым для любого пользователя. Современные корпорации стремятся к интеграции финансовой и нефинансовой информации, данных внешнего и внутреннего учета, что соответствует принципам концепций корпоративного управления (Corporate Governance) и управленческого подхода (Management Approach)» [8].

Мы полагаем, что основу подобных корпоративных стандартов могут составить Международные основы интегрированной отчетности, представленные в 2021 г. Международным советом по интегрированной отчетности. Вместе с тем, как отмечает Н. А. Горбунова, «следует отметить, что в российском законодательстве отсутствует определение <<корпоративная отчетность>>. В гражданском Кодексе РФ (ст. 65.1 <<Корпоративные и унитарные юридические лица>>) корпорацией называется организация, учредители (участники) которой обладают правом участия в ней и формируют ее высший орган управления» [12].

Поэтому повышение осведомленности в государстве и обществе по вопросам социальной ответственности, устойчивого развития и публичной нефинансовой отчетности, разработка регламентирующих эту сферу документов и поддержка практики публичной нефинансовой отчетности является актуальной задачей участников финансового рынка. Однако, несмотря на понимаемую важность данного направления развития в сфере учета и отчетности, в России существует ряд объективных проблем с использованием данного инструмента.

Например, М. П. Афанасьев и Н. Н. Шаш указывают, что «существуют барьеры, тормозящие внедрение в корпоративном секторе систем нефинансового учета и нефинансовой отчетности в рамках глобальных систем финансовой отчетности:

низкое качество проработки корпоративных программ в сфере устойчивого развития;

отсутствие организационного потенциала и/или компетенций компании в сфере ESG;

отсутствие единых методик и показателей оценки соответствия деятельности принципам ESG;

недостаточная мотивация внедрения новых учетных практик в корпоративном секторе вследствие отсутствия государственной политики в сфере устойчивого развития;

отсутствие единых стандартов нефинансовой корпоративной отчетности;

большие временные затраты на подготовку нефинансовой отчетности» [10].

Как указывает Е. Д. Марьина, «с учетом роста публикации нефинансовой отчетности в мире внедрение прогрессивных практик подготовки такого вида отчетности призвано наладить эффективную коммуникацию с заинтересованными в ее представлении сторонами, стимулировать распределение финансового капитала между компаниями и видами деятельности» [15].

Научный пробел. Несмотря на то, что проблемы формирования интегрированной отчетности исследовались в ряде работ [16-18], вопросы использования понятийного аппарата, систематизации информации внутренней и публичной отчетности раскрыты недостаточно полно.

Цель исследования. С учетом представленных фактов цель статьи состоит в разработке универсального алгоритма систематизации учетной информации, использующего в качестве основы корпоративные стандарты учета и отчетности, применяемые российскими компаниями для подготовки соответствующих отчетных документов, выходящих за рамки стандартной системы финансовых отчетов, требуемых в соответствии с действующим законодательством.

Научная новизна. В процессе достижения поставленной цели решены следующие задачи: определено содержание публичной нефинансовой отчетности; выявлены наиболее важные нефинансовые факторы для инвесторов при принятии инвестиционных решений; установлены цели и факторы развития публичной нефинансовой отчетности в Российской Федерации; описаны особенности применения комплекса стандартов при формировании интегрированной нефинансовой отчетности крупнейших компаний; сформирован прядок определения в корпоративных стандартах учета и отчетности минимального перечня ключевых показателей; разработан алгоритм систематизации учетной информации при составлении публичной нефинансовой отчетности компании.

Авторская гипотеза состоит в том, что составление интегрированной нефинансовой отчетности позволяет компаниям повысить свою инвестиционную привлекательность. Статья последовательно описывает решаемые задачи, завершаемые предложениями автора.

Материалы и методы исследования. В процессе исследования использовались верифицированные данные из открытых источников, а также результаты обобщения различных точек зрения на рассматриваемые научные положения, объекты и обстоятельства. Автор применял методы анализа и синтеза, табличный и графический методы, метод обобщения, систематизацию, выделение главного, историографический подход к исследованию универсальных подходов и методов, применяемых к объекту исследования. Основу исследования составил диалектический метод познания сущности в процессе ее динамической трансформации под воздействием внешних и внутренних факторов.

Основная часть

В настоящее время интегрированная нефинансовая отчетность активно используется компаниями разных стран для демонстрации своего участия и активного вовлечения в процессы глобального устойчивого развития. Поэтому в мире накоплен достаточно широкий опыт составления подобной отчетности. Вместе с тем, национальное законодательство накладывает определенные требования на процесс подготовки и публикации отчетности. В этих условиях требуется творческая адаптация международных норм к национальным особенностям и требованиям.

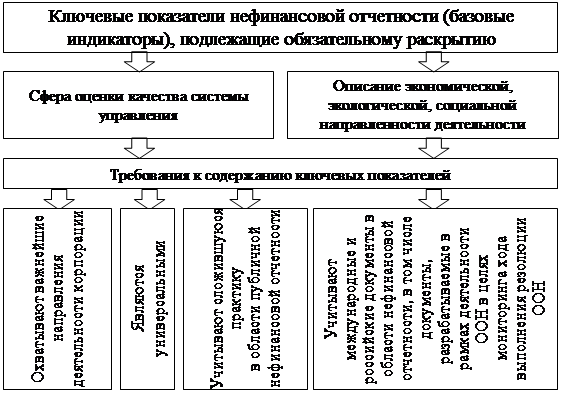

С учетом существующего международного опыта мы предлагаем для составления корпоративных стандартов учета и отчетности использовать следующую структуру раскрываемой информации и результатов (рисунок 1). Как видно из рисунка, нефинансовая отчетность позволяет комплексно представлять сведения об активности компании в сфере социальной ответственности, устойчивого развития и взаимодействия с заинтересованными сторонами, а также конкретные результаты в разрезе направлений устойчивого развития.

Источник: построено автором.

Рисунок 1 – Определение и содержание публичной нефинансовой отчетности

Интеграция и публикация нефинансовой информации обеспечивает информационный базис для принятия инвестиционных решений участниками рынка. Например, по мнению Н. В. Малиновской, «ключевое достоинство интегрированной отчетности – это то, что она становится инструментом управления стоимостью, создаваемой в интересах всех пользователей; ключевой недостаток заключается в том, что она раскрывает управленческую информацию, которая может быть использована в конкуренции между участниками рынка» [14]. Данное утверждение имеет смысл, если пользователи уверены, что основные сведения, предоставляемые различными источниками, сравнимы и сопоставимы между собой.

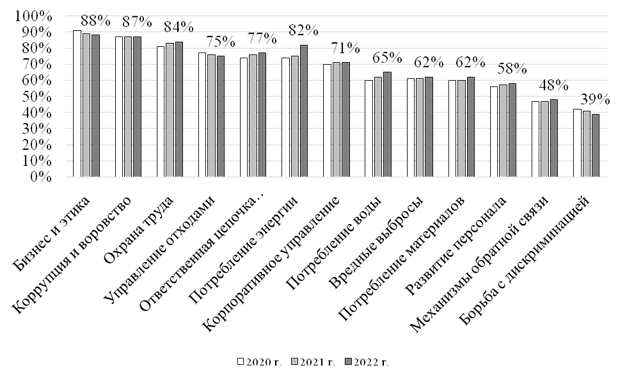

Здесь достаточно интересными представляются результаты исследований о факторах нефинансовой отчетности, оказывающих наибольшее влияние на принятие инвестиционных решений (рисунок 2). Как видно из рисунка, наиболее важными являются бизнес и этика хозяйственной деятельности, выявленные факты коррупции и воровства, а также условия и охрана труда.

Источник: составлено автором на основании анализа опубликованных опросов консалтинговых компаний.

Рисунок 2 – Наиболее важные нефинансовые факторы для инвесторов при принятии инвестиционных решений (показаны значения в 2022 г.)

Причем, если по некоторым показателям наблюдается рост значимости, то другие демонстрируют снижение влияния на принятие решений. Здесь стоит выделить охрану труда, ответственную цепочку поставок, а также потребление энергии, важность которых, по мнению инвесторов возросла в последние годы. Вместе с тем, влияние этики ведения бизнеса и качества управления отходами снижается.

Накладывая на стандарты требования о преемственности, отражении условий и правил международных стандартов, мы предлагаем следующий состав элементов корпоративных стандартов учета и отчетности:

а) принципы учета – базовые основополагающие правила и нормы, определяющие порядок ведения учета хозяйственных операций компании, например, принцип сохранения исторических затрат, принцип сопоставления доходов и расходов и принцип оценки активов и обязательств;

б) правила финансовой отчетности – правила составления типовых финансовых отчетов, предоставляющих информацию о финансовом положении компании и ее результативности;

в) правила нефинансовой отчетности – порядок отнесения определенных статей к интегрированной отчетности на основании установленных условий и признаков, например, воздействия на окружающую среду, повышения качества рабочих мест с точки зрения социальной, экономической и экологической обстановки;

г) порядок использования Международных стандартов финансовой отчетности – набор требований к уполномоченным лицам по использованию международных стандартов, разработанных Международным советом по стандартам финансовой отчетности (IASB), определяющих универсальные правила и рекомендации для составления отчетности;

д) правила внутреннего контроля – описание институциональной структуры и системы отношений заинтересованных сторон между собой и с компанией по поводу использования системы комплаенса и внутреннего контроля, помогающей предотвратить мошенничество, обеспечить точность отражения событий в отчетности и соблюдение законодательства;

е) базовые принципы аудита отчетности – описывают условия, порядок и рамки процесса проверки отчетности компании независимым аудитором для подтверждения ее достоверности и соответствия национальным и международным правилам отражения событий в документах;

ж) требования по соблюдению законодательства – в стандартах должны прямо описываться требования к соблюдению законодательства и нормативных актов в области составления отчетности;

и) правила раскрытия информации – набор условий отражения событий, содержащих коммерческую тайну, в интегрированной и финансовой отчетности, устанавливающий критерии раскрытия сведений о взаимодействии с заинтересованными сторонами и рынком;

к) параметры описания достигнутых результатов – основные количественные и качественные измерители для описания результатов в направлении повышения устойчивого развития компании, в том числе в экологической, экономической и социальной сферах.

Мы уверены, что перечисленные элементы обеспечивают прозрачность и достоверность финансовой и интегрированной отчетности любой компании. На основе корпоративных стандартов уполномоченные лица могут использовать доступные документы и сведения, позволяющие повысить обоснованность и своевременность предоставления интегрированной отчетности. Государственной политикой Российской Федерации сформулированы цели в сфере социально-экономического и экологического развития, достижение которых возможно посредством совместных усилий государственного, частного и общественного секторов (таблица 1).

Таблица 1 – Цели и факторы развития публичной нефинансовой отчетности в Российской Федерации

|

Цели развития

|

Факторы

развития

|

|

Построение

экономики лидерства и инноваций.

Конкурентоспособность на мировом уровне. Повышение качества человеческого капитала, как важного фактора конкурентоспособности страны в XXI веке. Обеспечение экологической безопасности, достижение социального благополучия и согласия в обществе. |

Законодательное

регулирование.

Включение социальных и экологических данных в процедуры принятия решений инвесторами, в правила листинга фондовых бирж. Предъявление к подрядчикам со стороны деловых партнеров требований к раскрытию информации: о соблюдении норм в сфере охраны труда и этики ведения бизнеса; о соблюдении этики ведения бизнеса; о соблюдении норм экологической безопасности; о соблюдении требований к охране окружающей среды и оценке воздействия на окружающую среду. Обеспечение контроля и оценки качества публичной нефинансовой отчетности: внутренний контроль; независимая внешняя оценка. |

Здесь нужно учитывать, что интегрированная отчетность объединяет финансовую информацию с информацией о корпоративной устойчивости, стратегии, целях и достижениях компании. Поэтому для составления интегрированной отчетности уполномоченные лица должны учитывать следующие аспекты:

во-первых, официальную финансовую отчетность, которая включает финансовые отчеты, предоставляющие обзор финансового состояния компании;

во-вторых, информацию о корпоративной устойчивости, которая описывает деятельность компании для решения экологических, социальных и управленческих вопросов, в том числе, информацию о устойчивом развитии, управлении рисками и социальной ответственности;

в-третьих, стратегическую информацию, которая отражает долгосрочные цели, планы на будущее и принципы привлечения ресурсов для решения задач, составляющие основу для понимания того, как компания намерена достичь своих целей;

в-четвертых, информацию о достижениях, которая включает в себя ключевые показатели производительности, приоритетные события и результаты за определенный период, в том числе по основным сферам устойчивого развития;

в-пятых, информацию о рисках и возможностях, которая содержит сведения о выявленных и скрытых угрозах, источниках ущерба, а также о возможностях для развития и роста.

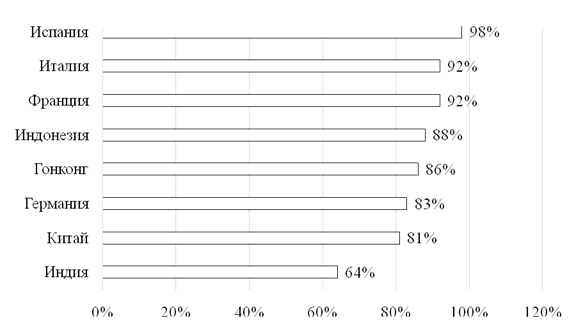

При оценке использования интегрированной нефинансовой отчетности необходимо учитывать, что наибольшее распространение данная форма отчетности получила в европейских странах. Тем не менее, некоторые страны Азиатско-Тихоокеанского региона также используют указанные способы раскрытия информации для привлечения инвестиций. Например, по итогам 2021 г. наблюдалась следующая активность компаний из разных стран по использованию интегрированной нефинансовой отчетности (рисунок 3).

Источник: [4].

Рисунок 3 – Применение комплекса стандартов при формировании интегрированной нефинансовой отчетности крупнейших компаний за 2021 г.

Порядок определения минимального перечня показателей, по нашему мнению, может составлять специальное приложение к корпоративным стандартам. Примерная схема определения перечня показателей, на наш взгляд, имеет следующий вид (рисунок 4).

Источник: разработано автором.

Рисунок 4 – Прядок определения в корпоративных стандартах учета и отчетности минимального перечня ключевых показателей

По нашему мнению, выбор тех или иных индикаторов, характеризующих стратегию, основные результаты деятельности корпорации и события в сфере устойчивого развития, должен обеспечивать корпорации и заинтересованным сторонам следующие управленческие преимущества:

обеспечение возможностей анализа и интерпретации результатов деятельности корпорации, повышение привлекательности корпорации для внешних инвестиций на основании раскрытия взаимосвязанных финансовых и нефинансовых показателей;

раскрытие заинтересованным сторонам реализации принципов устойчивого развития, подтверждение их соблюдения результатами деятельности, представленными в отчете, в части стратегической составляющей отчетности;

дополнительная мотивация работников в результате понимания ими принципов, целей и подходов деятельности корпорации, ее мисси, целей, готовности принять ответственность;

поддержка взаимодействия менеджеров структурных единиц корпорации, развитие учета и внутренней отчетности, характеризующих качестве бизнес-процессов;

формирование интегрированного мышления, обеспечивающего раскрытие ключевых аспектов деятельности заинтересованными сторонами.

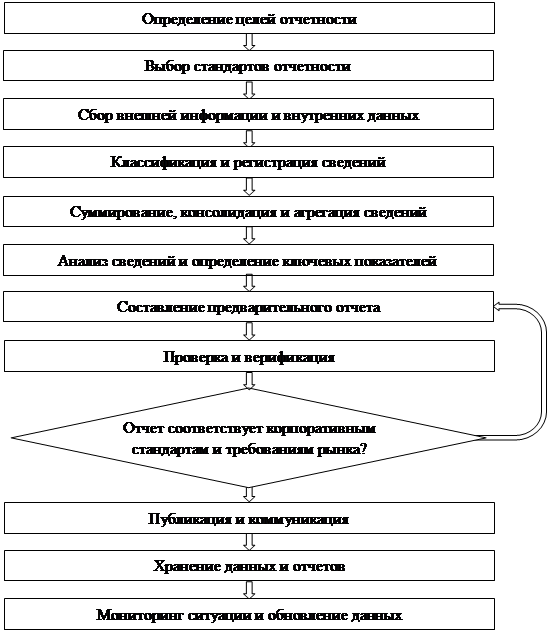

Таким образом, консолидация перечисленных особенностей, свойств и условий в единое руководство по составлению интегрированной отчетности на основании соответствующих корпоративных стандартов позволяет обосновать специальный алгоритм, основной задачей которого является получение публичного нефинансового отчета, отражающего события и результаты деятельности компании в различных сферах своей деятельности, направленных на обеспечение целей устойчивого развития (рисунок 5).

Источник: разработано и построено автором.

Рисунок 5 – Алгоритм систематизации учетной информации при составлении публичной нефинансовой отчетности компании

На первом этапе компания должна, прежде всего, для себя определить цели и аудиторию своей нефинансовой отчетности. Как правило, целевой аудиторией являются инвесторы, потребители, работники, другие заинтересованные стороны, а также широкая общественность. После этого уполномоченные лица должны определить, какие общие стандарты или рекомендации по нефинансовой отчетности будет использовать компания помимо своих корпоративных стандартов.

Решение по двум базовым вопросам позволяет перейти к сбору внешней информации и внутренних данных. Внешняя информация позволяет оценить процесс взаимодействия с заинтересованными сторонами, а также результативность мероприятий по устойчивому развитию. Соответственно, внутренние данные отражают характеристики операций, совершаемых компанией в анализируемом периоде. Такие данные содержатся не только в документах о деятельности, но и в различных средствах массовой информации, социальных сетях и документах органов власти.

Весь массив собранных сведений из внешней и внутренней среды нуждается в классификации и регистрации. Поэтому требуется разделить собранную информацию на категории в соответствии с используемыми стандартами учета, например, по категориям расходов, направлениям устойчивого развития, заинтересованным сторонам. После этого все сведения заносятся в специальный раздел учетной системы.

На этапе суммирования, консолидации и агрегации сведений выявляются сходные события и смежные операции, осуществляется подведение итогов по различным категориям расходов или доходов для получения общей картины. Также возможно элиминирование ряда сведений, например, имеющих признаки дублирования, недостоверности или низкой значимости для выбранной целевой аудитории.

Предварительная обработка позволяет перейти к анализу сведений и выбору ключевых показателей оценки результатов. Здесь важно проанализировать все полученные сведения и определить те нефинансовые показатели, которые наиболее важны как для самой компании, так и для заинтересованных сторон. Также необходимо выявить тенденции, проблемные области или возможности улучшения своего рыночного положения, в том числе, на основе ключевых угроз.

Результаты анализа позволяют обоснованно включать необходимые сведения в предварительный отчет. То есть, на основе собранных сведений и рассчитанных ключевых показателей составляется проект отчета, должен быть информативным и понятным для целевой аудитории. Для этого подготовка отчетов ведется только с использованием систематизированных данных, пригодных для представления заинтересованным лицам.

Предварительный отчет проходит проверку и верификацию. Здесь важно оценить информативность для целевой аудитории, доказать соответствие сведений в отчете реальным событиям, а также убедиться, что сведения в отчете не раскрывают коммерческую тайну. Важно понимать, что репутационный ущерб от недостоверной информации может существенно превысить потенциальный доход от привлечения инвестиций.

После прохождения проверки итоговая версия отчета публикуется компанией в тех источниках, которые наиболее востребованы целевой аудиторией. То есть, выбранные источники должны обеспечить компании широкое распространение среди заинтересованных сторон. Также отчет может сопровождаться медиаактивностью лиц, принимающих решения, которая направлена на объяснение основных выводов и действий, которые компания планирует предпринять на основе раскрытой информации.

Опубликованный отчет, а также полученные при его подготовке сведения, передаются на хранение, в том числе, обеспечивается их доступ для искусственного интеллекта для соответствующей обработки и анализа обратной связи от целевой аудитории и общественности. Современные средства цифровой среды позволяют обеспечить оперативный мониторинг и обновление информации в соответствии с результатами анализа реакции. Часто уменьшить негативную реакцию на опубликованный отчет необходимо сразу после обнаружения подобных событий.

Обсуждение результатов

На основании проведенного исследования можно сделать несколько важных выводов. Например, как было установлено, при выборе информации для интегрированной отчетности важно учитывать интересы всех заинтересованных сторон, законодательные требования, параметры и критерии корпоративных стандартов отчетности, а также правила, установленные международными регулирующими организациями. Об этом напрямую свидетельствуют мнения специалистов по данному вопросу.

Например, партнер МакКинзи С. Бернау прямо указывает, что в европейских странах данный вопрос стал актуальным в условиях экологической трансформации экономики [2]. Вместе с тем, мы полагаем, что искусственное завышение значимости «зеленых» факторов повышения инвестиционной привлекательности может привести к негативным последствиям для национальной экономики в целом.

В частности, исследование А. Парих с коллегами показало, что увлечение экологическими параметрами в ущерб экономическим резко ухудшает положение реальных товаропроизводителей и ведет к дефициту ресурсов для энергоемких производств, без которых обеспечение продовольственной (Шри Ланка) и индустриальной (Германия) безопасности сильно затрудняется [6]. Таким образом, в эпоху глобальных катаклизмов экономика демонстрирует возврат к традиционным факторам стоимости.

Вместе с тем, стратегическая важность нефинансовой информации сама по себе сомнению не подвергается. То есть, обеспечение адекватной оценки деятельности корпораций, осуществление сопоставительного анализа и агрегирования информации по наиболее важным аспектам, характеризующим влияние корпорации на общество и окружающую среду, предполагает раскрытие в публичных нефинансовых отчетах ключевых показателей. Здесь важно учесть, что большое количество потребителей и составителей отчетности нуждаются в согласованных правилах, обеспечивающих одинаковое понимание сущности.

Это требование касается и методик расчета показателей, поэтому простое обоснование показателей для внешних пользователей недостаточно – необходимо также обосновать методики расчета этих показателей. То есть, как мы указали выше, в корпоративных стандартах учета и отчетности необходимо определить минимальный перечень ключевых показателей. Здесь мы согласны с мнением Н. Нирино с коллегами о высокой значимости таких отчетов именно для публичных компаний [5].

Мы полагаем, что изменение глобальной системы отношений по поводу распределения природных ресурсов, происходящее в настоящее время по всему миру, демонстрирует трансформацию приоритетов в сторону реальных активов, обладающих не только виртуальной ценностью, но и реальным потенциалом защиты инвестиций в периоды высокой волатильности спроса и предложения на нематериальные услуги.

Соответственно, корпоративные стандарты учета и отчетности должны включать соответствующие разделы, описывающие перечисленные выше элементы. В отличие от используемого в большинстве западных стран подхода к безапелляционному принятию ESG-повестки в качестве если не единственного, то наиглавнейшего фактора инвестиционной привлекательности, российская экономика использует параметры и требования данной повестки только как вспомогательные, что заставляет компании самостоятельно разрабатывать и принимать внутренние стандарты составления интегрированной нефинансовой отчетности.

В целом информирование рынка о достигнутых результатах в сфере устойчивого развития, как правило, оказывает положительное влияние на инвестиционную привлекательность компании. Вместе с тем, переоценивать данную группу факторов в условиях глобальных катаклизмов и турбулентности финансовых рынков нецелесообразно.

Заключение

В процессе проведения исследования выявлено, что основными элементами нефинансовой отчетности является не только раскрываемая информация, но и достигнутые результаты в экономической, экологической и социальной сферах. Именно соотношение результатов в этих сферах обеспечивает информационный базис для принятия инвестиционных решений участниками рынка.

Наиболее важными нефинансовыми факторами при принятии инвестиционных решений для современных российских инвесторов являются бизнес и этика эмитента (об этом говорят 88% опрошенных), информация о коррупции и воровстве, известная об эмитенте (87% опрошенных), а также условия труда (84%). В свою очередь, наименее важными стали развитие персонала (58%), механизмы обратной связи (48%), а также борьба с дискриминацией (39%), которая на российском рынке практически не влияет на принятие инвестиционного решения.

Что касается целей и факторов развития публичной нефинансовой отчетности в Российской Федерации, то здесь нужно понимать, что данные цели претерпели за последние несколько лет значительную трансформацию. Из наиболее стабильных целей, которые подтверждают свое высокое значение даже в условиях санкционного воздействия на российскую экономику, следует упомянуть построение экономики лидерства и инноваций, а также повышение качества человеческого капитала, как важного фактора конкурентоспособности страны в XXI веке.

События на мировых рынках показали, что объективные экономические факторы не оказывают существенного влияния на конкурентоспособность компании на мировом уровне. Даже несмотря на востребованность продукции, ряд стран может наложить ограничения на импорт только по политическим причинам. Поэтому в условиях жесткого давления вопрос обеспечения экологической безопасности, достижения социального благополучия и согласия в обществе выходит за рамки экономических отношений на фондовом рынке и становится объектом прямого государственно-политического регулирования.

Анализ зарубежного опыта показывает, что в условиях неравного доступа к рынкам ресурсов возникает дисбаланс покупательной способности национальных валют, который ведет к протестам производителей наиболее значимых видов продукции. Например, разница в себестоимости сельскохозяйственной продукции привела к повышению социальной напряженности в аграрном секторе европейских стран. Данный фактор существенно ухудшает социальные параметры устойчивого развития экономики некоторых стран, которые еще несколько лет назад называли себя лидерами ESG-повестки.

Тем не менее, актуальность защиты населения от экологических, социальных и экономических потрясений стала важным элементом государственного регулирования в тех странах, которые делали ставку на реальный сектор экономики, обеспечивающий не только индустриальную, но и продовольственную безопасность. Такая ситуация говорит о том, что устойчивое развитие должно опираться на рабочие места в реальном секторе экономики. Поэтому нефинансовая отчетность должна быть важным дополнением периодической отчетности эмитентов, которая позволит активизировать роль населения в ресурсном наполнении фондового рынка.

Именно поэтому все более важным становится прядок определения в корпоративных стандартах учета и отчетности минимального перечня ключевых показателей, позволяющих даже неквалифицированным инвесторам принимать обоснованные решения о своих вложениях в активы. В ходе исследования выявлено, что нефинансовая отчетность должна не только охватывать важнейшие направления деятельности корпорации на основе универсальных показателей, но и учитывать сложившуюся практику деятельности участников фондового рынка в области публичной нефинансовой отчетности, а также учитывать международные и российские документы в области нефинансовой отчетности.

Консолидация перечисленных особенностей, свойств и условий в единое руководство по составлению интегрированной отчетности на основании соответствующих корпоративных стандартов позволяет обосновать специальный алгоритм, основной задачей которого является получение публичного нефинансового отчета, отражающего события и результаты деятельности компании в различных сферах своей деятельности, направленных на обеспечение целей устойчивого развития. Таким образом, разработанный алгоритм является универсальной базой подготовки публичной нефинансовой отчетности в современных условиях развития российской экономики.

Источники:

2. Bernow S., Nuttall R. Why ESG is here to stay. Mckinsey.com. [Электронный ресурс]. URL: https://www.mckinsey.com/capabilities/strategy-and-corporate-finance/our-insights/why-esg-is-here-to-stay (дата обращения: 19.02.2024).

3. Fatemi A., Fooladi I., Tehranian H. Valuation effects of corporate social responsibility // Journal of Banking & Finance. – 2015. – p. 182-192. – doi: 10.1016/j.jbankfin.2015.04.028.

4. State of Play Sustainability Disclosures & Assurance. Ifac. [Электронный ресурс]. URL: https://www.ifac.org/system/files/publications/files/IFAC-State-of-Play-Sustainability-Assurance-Disclosures.pdf (дата обращения: 10.09.2023).

5. Nirino N., Santoro G., Miglietta N., Quaglia R. Corporate controversies and company’s financial performance: Exploring the moderating role of ESG practices // Technological Forecasting and Social Change. – 2021. – p. 120341. – doi: 10.1016/j.techfore.2020.120341.

6. Parikh A., Kumari D., Johann M., Mladenović D. The impact of environmental, social and governance score on shareholder wealth: A new dimension in investment philosophy // Cleaner and Responsible Consumption. – 2023. – p. 100-101. – doi: 10.1016/j.clrc.2023.100101.

7. Sinha R., Datta M., Zioło M. Inclusion of ESG Factors in Investments and Value Addition: A Meta-Analysis of the Relationship. / In book: Effective Investments on Capital Markets. - Cham: Springer, 2019. – 93-109 p.

8. Алексеева И.В., Осипова Р.Г. Развитие ключевых характеристик дефиниции «корпоративная отчетность // Международный бухгалтерский учет. – 2015. – № 12(354). – c. 25-34.

9. Ал-Халфи Х.К.К. Интегрированная отчетность как инновационная модель корпоративной отчетности // Теория и практика общественного развития. – 2023. – № 7(183). – c. 154-161. – doi: 10.24158/tipor.2023.7.20.

10. Афанасьев М.П., Шаш Н.Н. Новое в раскрытии финансовой информации, связанной с устойчивым развитием в концепции ESG (версия МСФО) // Проблемы прогнозирования. – 2023. – № 5(200). – c. 184-195. – doi: 10.47711/0868-6351-200-184-195.

11. Бандурин А.В., Борисова И.С. Механизм реализации программы устойчивого развития экономики региона с преобладанием отдельного вида хозяйственной деятельности // МИР (Модернизация. Инновации. Развитие). – 2018. – № 2. – c. 270-287. – doi: 10.18184/2079-4665.2018.9.2.270-287.

12. Горбунова Н.А. Корпоративная публичная отчетность: структура, виды, направления совершенствования // Управленческий учет. – 2022. – № 11-1. – c. 196-207. – doi: 10.25806/uu11-12022196-207.

13. Кулешов П.В. Корпоративная социальная ответственность и устойчивое развитие: мировой опыт и концепция для предприятий РФ // Вестник Московской международной академии. – 2022. – № 2. – c. 52-56.

14. Малиновская Н.В. Анализ корпоративной отчетности российских компаний на соответствие принципам интегрированной отчетности // Международный бухгалтерский учет. – 2016. – № 15(405). – c. 17-30.

15. Марьина Е.Д. Тенденции регуляторной политики подготовки нефинансовой отчетности: опыт ЕС // Russian Economic Bulletin. – 2023. – № 3. – c. 279-283.

16. Сапожникова Н.Г., Эльвия Бурхан Кхудхур Мохаммед Али О интегрированной корпоративной отчетности // Современная экономика: проблемы и решения. – 2017. – № 2(86). – c. 85-95. – doi: 10.17308/meps.2017.02/1608.

17. Сапожникова Н.Г. Обесценение активов и риски корпораций // Вестник Воронежского государственного университета. Серия: Экономика и управление. – 2020. – № 2. – c. 105-115. – doi: 10.17308/econ.2020.2/2905.

18. Сапожникова Н.Г., Эльвия Б.К.М.А. Формирование и раскрытие информации об экологической деятельности в интегрированной отчетности корпораций // Учет. Анализ. Аудит. – 2017. – № 5. – c. 48-55.

19. Стрижов С.А., Николаева А.С. Корпоративная социальная ответственность как основной нефинансовый фактор роста стоимости компаний // Russian Economic Bulletin. – 2024. – № 1. – c. 215-228.

Страница обновлена: 23.07.2026 в 05:25:12

Download PDF | Downloads: 83

Algorithm for systematizing accounting information based on corporate accounting and reporting standards

Al-Khalfi K.K.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 14, Number 4 (April 2024)

Abstract:

The purpose of the article is to develop an algorithm for systematizing accounting information based on corporate accounting and reporting standards for appropriate reporting documents that go beyond the standard system of financial reports. Significant restrictions that prevent companies from preparing non-financial reporting, affecting the procedure and rules for systematizing accounting information, have been identified.

The most significant barriers hindering the implementation of non-financial accounting and non-financial reporting systems in the corporate sector within the framework of global financial reporting systems are considered. The author also determined the content of public non-financial reporting as an object of systematization of accounting information. The most important non-financial factors for investors when making investment decisions are described. Elements of corporate accounting and reporting standards which constitute the company's methodological basis for systematizing accounting data are proposed.

The goals and factors for the development of public non-financial reporting in the Russian Federation are specified. The main aspects of the preparation of integrated reporting are identified. Its consideration is necessary for authorized persons.

A procedure to determine a minimum list of key indicators in the corporate accounting and reporting standards has been developed.

To calculate key indicators, systematic accounting information is used. Management benefits, which are a criterion for the selection of indicators, are particularized.

An algorithm for systematizing accounting information when preparing public non-financial reporting of a company has been synthesized.

The article will be of interest to specialists in corporate finance to improve the processes of preparing public non-financial reporting.

Keywords: accounting information systematization, corporate accounting and reporting standard, public non-financial reporting, integrated reporting, non-financial reporting key indicators

JEL-classification: M40, M41, Q01

References:

Afanasev M.P., Shash N.N. (2023). Novoe v raskrytii finansovoy informatsii, svyazannoy s ustoychivym razvitiem v kontseptsii ESG (versiya MSFO) [New information in financial disclosures related to sustainable development in the concept of esg (version ifrs)]. Problems of forecasting. (5(200)). 184-195. (in Russian). doi: 10.47711/0868-6351-200-184-195.

Al-Khalfi Kh.K.K. (2023). Integrirovannaya otchetnost kak innovatsionnaya model korporativnoy otchetnosti [Integrated reporting as an innovative model of corporate reporting]. Theory and practice of social development. (7(183)). 154-161. (in Russian). doi: 10.24158/tipor.2023.7.20.

Alareeni B., Hamdan A. (2020). ESG impact on performance of US S&P 500-listed firms Corporate Governance. 20 (7). 1409-1428. doi: 10.1108/CG-06-2020-0258.

Alekseeva I.V., Osipova R.G. (2015). Razvitie klyuchevyh kharakteristik definitsii «korporativnaya otchetnost [Developing the key characteristics of the corporate reporting definition]. International accounting. (12(354)). 25-34. (in Russian).

Bandurin A.V., Borisova I.S. (2018). Mekhanizm realizatsii programmy ustoychivogo razvitiya ekonomiki regiona s preobladaniem otdelnogo vida khozyaystvennoy deyatelnosti [Mechanism for implementing the program for sustainable development of the region’s economy with the predominance of a separate type of economic activity]. MIR (Modernization. Innovation. Research). 9 (2). 270-287. (in Russian). doi: 10.18184/2079-4665.2018.9.2.270-287.

Bernow S., Nuttall R. Why ESG is here to stayMckinsey.com. Retrieved February 19, 2024, from https://www.mckinsey.com/capabilities/strategy-and-corporate-finance/our-insights/why-esg-is-here-to-stay

Fatemi A., Fooladi I., Tehranian H. (2015). Valuation effects of corporate social responsibility Journal of Banking & Finance. 59 182-192. doi: 10.1016/j.jbankfin.2015.04.028.

Gorbunova N.A. (2022). Korporativnaya publichnaya otchetnost: struktura, vidy, napravleniya sovershenstvovaniya [Corporate public reporting: structure, types, areas of improvement]. Management accounting. (11-1). 196-207. (in Russian). doi: 10.25806/uu11-12022196-207.

Kuleshov P.V. (2022). Korporativnaya sotsialnaya otvetstvennost i ustoychivoe razvitie: mirovoy opyt i kontseptsiya dlya predpriyatiy RF [Corporate social responsibility and sustainable development: world experience and concept for companies in Russia]. Vestnik Moskovskoy mezhdunarodnoy akademii. (2). 52-56. (in Russian).

Malinovskaya N.V. (2016). Analiz korporativnoy otchetnosti rossiyskikh kompaniy na sootvetstvie printsipam integrirovannoy otchetnosti [An analysis of corporate reporting of russian companies for compliance with the integrated reporting principles]. International accounting. (15(405)). 17-30. (in Russian).

Marina E.D. (2023). Tendentsii regulyatornoy politiki podgotovki nefinansovoy otchetnosti: opyt ES [Regulatory policy trends for non-financial reporting: the EU experience]. Russian Economic Bulletin. 6 (3). 279-283. (in Russian).

Nirino N., Santoro G., Miglietta N., Quaglia R. (2021). Corporate controversies and company’s financial performance: Exploring the moderating role of ESG practices Technological Forecasting & Social Change. 162 120341. doi: 10.1016/j.techfore.2020.120341.

Parikh A., Kumari D., Johann M., Mladenović D. (2023). The impact of environmental, social and governance score on shareholder wealth: A new dimension in investment philosophy Cleaner and Responsible Consumption. 8 100-101. doi: 10.1016/j.clrc.2023.100101.

Sapozhnikova N.G. (2020). Obestsenenie aktivov i riski korporatsiy [Impairment of assets and corporation risk]. Proceedings of Voronezh State University. Series: Economics and Management. (2). 105-115. (in Russian). doi: 10.17308/econ.2020.2/2905.

Sapozhnikova N.G., Elviya B.K.M.A. (2017). Formirovanie i raskrytie informatsii ob ekologicheskoy deyatelnosti v integrirovannoy otchetnosti korporatsiy [Formation and disclosure of information about sustainability activities in integrated reporting of corporations]. International Scientific and Practical Journal “Accounting. Analysis. Auditing”. (5). 48-55. (in Russian).

Sapozhnikova N.G., Elviya Burkhan Kkhudkhur Mokhammed Ali (2017). O integrirovannoy korporativnoy otchetnosti [On integrated corporate reporting]. Modern economy: problems and solutions. (2(86)). 85-95. (in Russian). doi: 10.17308/meps.2017.02/1608.

Sinha R., Datta M., Zioło M. (2019). Inclusion of ESG Factors in Investments and Value Addition: A Meta-Analysis of the Relationship Cham: Springer.

State of Play Sustainability Disclosures & AssuranceIfac. Retrieved September 10, 2023, from https://www.ifac.org/system/files/publications/files/IFAC-State-of-Play-Sustainability-Assurance-Disclosures.pdf

Strizhov S.A., Nikolaeva A.S. (2024). Korporativnaya sotsialnaya otvetstvennost kak osnovnoy nefinansovyy faktor rosta stoimosti kompaniy [Corporate social responsibility as the main non-financial growth factor affecting the value of the company]. Russian Economic Bulletin. 7 (1). 215-228. (in Russian).