Учет тенденций развития энергомашиностроения при оценке межотраслевого взаимодействия

Щевьёва В.А.1![]() , Бологова В.В.1

, Бологова В.В.1![]() , Шувалова Д.Г.1

, Шувалова Д.Г.1![]()

1 Национальный исследовательский университет МЭИ, Россия, Москва

Скачать PDF | Загрузок: 52

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 11 (Ноябрь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=56576886

Аннотация:

Аннотация

Статья посвящена проблемам развития энергетического машиностроения России. Общее потребление энергии в мире растет и, согласно прогнозам, этот рост продолжится. Для стабильного функционирования энергетики необходимо своевременное обеспечение отрасли всеми необходимыми ресурсами, включая передовое оборудование, но большая часть основных фондов устарела и нуждается в замене. Зависимость российского рынка от импорта при нестабильной политической ситуации и непрерывно расширяющихся санкциях создает существенные риски в сфере энергобезопасности и поднимает вопрос о политике импортозамещения. В статье предложены и проанализированы стратегии выхода из сложившейся ситуации. Проблемы прекращения импортных поставок, технического отставания отечественных энергомашиностроителей при ограниченности номенклатуры и объемов производства, недостаточного финансирования НИОКР, малого количества отечественных проектов «под ключ» возможно решить только при наличии организационно-экономического механизма и модели межотраслевого вертикального взаимодействия стейкхолдеров развития рынка отечественного энергетического машиностроения, которая позволит разрабатывать обоснованные управленческие решения, контролировать финансовые потоки с целью распределения положительного эффекта между участниками интеграционного процесса.

Ключевые слова: энергомашиностроение, энергетика, развитие, импортозамещение, интеграция

JEL-классификация: Q40, M11, L51, L52, O25

В соответствии с Указом Президента РФ от 13.05.2017 № 208 «О Стратегии экономической безопасности Российской Федерации на период до 2030 года» (далее – Стратегии) необходимо укрепление экономического суверенитета, обеспечение экономического роста при сохранении устойчивости к внешним и внутренним угрозам. В нынешних условиях рост нестабильности политической и экономической обстановки в мире, непрерывное расширение санкций подтверждают актуальность обеспечения экономической безопасности. Одним из ключевых факторов достижения целей, обозначенных в Стратегии, является поддержание стабильности и развития энергетической отрасли, без которой невозможно существование промышленности. В свою очередь устойчивое функционирование и рост энергетики возможны только при полном обеспечении продукцией энергетического машиностроения.

Проблемам энергетического машиностроения в современной России посвящены работы И.О. Волковой [5] (Volkova I.O., Shuvalova D.G., Smirnov D.A., 2012), В.К. Лозенко [10] (Lozenko V.K., Boldyrev K.V., 2019), А.А. Зайцева [8] (Zaitsev A.A., Shevko A.A., Malyutin P.N., Sirotin E.Yu., 2022), Э.В. Аюбовой [10] (Ayubova Е.V., 2015), Т.Р. Генша [6] (Gensh T.R., 2013), Е.Г. Сергеевой [17] (Sergeeva E. G., Tashenov A. S., 2015), А.А. Сидорова [18] (Sidorov A.A., 2023), А.В. Соколова [19] (Sokolov A.V., Bajanov V.A., 2022).

Однако, несмотря на достаточно глубокий анализ проблем развития энергетического машиностроения, вопросы механизма взаимодействия энергетики и энергомашиностроения изучены недостаточно глубоко, что определило актуальность данного исследования. Для успешной реализации Стратегии необходимо учитывать корреляцию развития энергетики и энергетического машиностроения.

Таким образом, цель исследования заключается в выявления экономического потенциала коллаборации энергомашиностроения и энергетики с применением механизмов трансфера технологий, которая будет способствовать как развитию энергетики и машиностроения, так и повышению энергобезопасности страны.

Авторская гипотеза состоит в том, что организационно-экономический механизм взаимодействия как субъектов энергомашиностроительной отрасли, так и межотраслевого взаимодействия, должен содержать инструменты инновационного развития энергетики и энергомашиностроения, учитывать интересы всех стейкхолдеров и позволять оценить экономическую эффективность этого взаимодействия.

Анализ потребления энергии

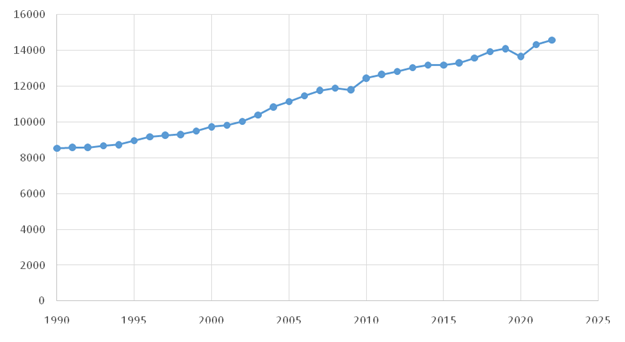

Экономическое, техническое и технологическое развитие сопровождается ростом потребления энергии (рис. 1).

Источник: составлено авторами по материалам источника [26]

Рис. 1. Общее потребление энергии, Mтнэ

За последнее десятилетие XX века общее потребление энергии выросло на 13,4% (с 8584 Mтнэ в 1991 г. до 9734 Mтнэ в 2000 г.), т.е. в среднем на 1,3% в год. В XXI веке рост общего потребления энергии продолжается. С 2001 г. по 2010 г. он составил 25,9% (с 9895 до 12457 Mтнэ). С 2011 г. по 2020 г. – 8% (с 12662 до 13670 Mтнэ). В 2022 г. общее потребление энергии выросло на 1,8% (с 14325 до 14585 Mтнэ) [26]. Рост потребления происходит неравномерно. Как мировые кризисы (например, кризис 2008 года, коронакризис и т. д.), так и кризисы в отдельно взятых странах и регионах (например, дефолт в России в 1998 г., Турецкий валютный кризис 2000-2001 и др.) снижают как производство, так и потребление энергии, которое, как правило, происходит с небольшим отставанием от начала кризиса. Но, несмотря на кризисные и посткризисные годы, мировое потребление энергии имеет положительный тренд. Рост потребления невозможен без роста производства. Следовательно, потребность в росте генерации электроэнергии на мировом уровне неизбежна. Согласно прогнозам, в краткосрочной перспективе до 2025 года, ожидается рост энергорынка на 0,58% в год [27].

На основе проведенного выше анализа можно сделать вывод: на продукцию предприятий энергомашиностроения на мировом рынке спрос будет расти.

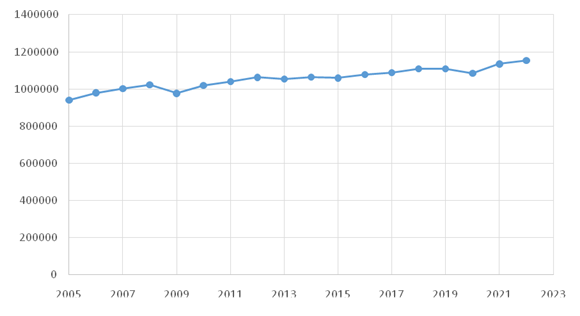

Потребление электроэнергии в Российской Федерации растет медленнее, чем в среднем в мире. Так с 2005 г. по 2022 г. общее потребление энергии (рис.1) выросло на 30,8% (с 11151 до 14585 Mтнэ), а потребление электроэнергии в России (рис.2) выросло только на 22,6% (с 940702,7 до 1153595,0 млн.кВт·час).

Источник: составлено авторами по материалам источника [22]

Рис. 2. Потребление электроэнергии в РФ, млн.кВт·час

Среди объектов электроэнергетики с учетом их физического износа (табл.1) в дополнительном техническом обслуживании и ремонте, усиленном контроле технического состояния, техническом перевооружении нуждаются 0,58% основного оборудования объектов генерации, 0,62% силовых трансформаторов 110кВ, 1,17% ЛЭП 35кВ, 0,27% ЛЭП 110кВ. В усиленном контроле технического состояния, капитальном ремонте и реконструкции нуждаются 10,17% основного оборудования объектов генерации, 1,04% силовых трансформаторов 110кВ, 0,74% силовых трансформаторов 220кВ, 6,61% ЛЭП 35кВ, 3,01% ЛЭП 110кВ, 2,70% ЛЭП 220кВ. При этом физический износ объектов электроэнергетики, принадлежащих разным субъектам существенно отличается [14].

Таблица 1. Физический износ объектов электроэнергетики по итогам деятельности за 2020 год

|

Диапазон значений физического износа

|

0,50 ≤ и < 0,75

|

0,30 ≤ и < 0,50

|

0,15 ≤ и < 0,30

|

< 0,15

|

|

Основное оборудование объектов генерации

|

0,58%

|

10,77%

|

42,88%

|

45,77%

|

|

Силовые трансформаторы 110кВ

|

0,62%

|

1,04%

|

18,26%

|

80,08%

|

|

Силовые трансформаторы 220кВ

|

-

|

0,74%

|

12,59%

|

86,67%

|

|

ЛЭП 35кВ

|

1,17%

|

6,61%

|

36,97%

|

55,25%

|

|

ЛЭП 110кВ

|

0,27%

|

3,01%

|

35,79%

|

60,93%

|

|

ЛЭП 220кВ

|

-

|

2,70%

|

36,04%

|

61,26%

|

Значения физического износа получены по расчету Индекса технического состояния (ИТС) [12, 13], при расчете которого по итогам 2020 года из порядка 500 субъектов электроэнергетики не предоставили данные 38 и предоставили данные не в полном объеме 21 субъект. Поэтому корректность данных об износе вызывает некоторые сомнения. Помимо этого, методика расчета ИТС такова, что у оборудования, отработавшего более 2 нормативных сроков службы, физический износ оказывается менее 0,5 [7].

С учетом особенностей определения износа оборудования с использованием ИТС можно предположить, что по фактическому остаточному ресурсу, завершению указанного при производстве сроку службы, надежности, моральному износу в модернизации и техническом перевооружении нуждается большая доля электроэнергетического оборудования, чем указано выше.

По информации Федеральной службы государственной статистики степень износа основных фондов в сфере обеспечения электрической энергией, газом и паром, кондиционирования воздуха составляет 48,4% в 2021 г. и по предварительным данным 48,1% в 2022 г. [13].

Утверждена программа модернизации тепловых электростанций, в соответствии с которой в течение 10 лет (начиная с 2021 года) предусмотрено обновление около 40 ГВт генерирующих мощностей.

Проведенный анализ показал, что рост потребления энергии как в мире, так и в России, а также высокая степень износа основных фондов в электроэнергетике, требующая обновления в ближайшее время, с точки зрения спроса создает благоприятные условия для развития отрасли энергетического машиностроения.

Энергомашиностроение в России

Энергетические предприятия Советского Союза использовали исключительно оборудование отечественного производства. До начала 1990-х доля мирового рынка, занимаемая энергетическим оборудованием, поставляемым на внешний рынок из России, составляла 13% [4].

Связующим звеном между создаваемыми (модернизируемыми) предприятиями и производителями основных средств (оборудования) выступали проектные, научно-исследовательские и проектно-изыскательские институты (как комплексные, так и отраслевые). Они занимались разработкой отраслевых нормативов, проектно-изыскательской и проектно-сметной документацией, включая выбор стандартного оборудования и разработку технических заданий на производство нестандартного оборудования, а также авторский надзор при создании объекта капитальных вложений. Унификация и стандартизация были обязательными условиями, как при производстве оборудования, так и при разработке проектов.

К началу последнего десятилетия ХХ века в стране работало около 1800 проектных и комплексных проектно-изыскательских институтов, оснащенных необходимыми материальными ресурсами, информацией и высококвалифицированными кадрами. Благодаря непрерывно накапливаемому опыту было реализовано множество проектов, включая всесоюзные, технические решения которых не уступали, а, порой и превосходили мировые стандарты [3].

В 1988 году был принят Закон о государственном предприятии, предполагавший использование полного хозяйственного расчета и самофинансирования, что спровоцировало снижение интереса, как к проведению, так и внедрению научно-исследовательских работ. Следующим событием, кардинально повлиявшим на существование проектных и проектно-изыскательских институтов, стал распад СССР в 1991 г. Это событие способствовало прекращению существования большинства проектных организаций. Помимо отсутствия заказов прекращению деятельности проектных и проектно-изыскательских институтов способствовало то, что они занимали многоэтажные основательные здания, являющиеся объектами частых рейдерских захватов. В 1990-е гг. их численность сократилась примерно в 4 раза [3]. Превратившиеся в ООО и АО проектные организации теряли ресурсную базу, высококвалифицированных сотрудников и, порой, полностью меняли сферу деятельности. Так, например, ВНИПИ Тяжпромэлектропроект им. Ф.Б.Якубовского (ведущая проектная организация Минмонтажспецстроя), в советские годы ведущая проекты Новолипецкого металлургического комбината, металлургических комбинатов в Индии и Пакистане, КАТЭКа, Красноярского алюминиевого завода и т. д., сейчас в лице ОАО ВНИПИ Тяжпромэлектропроект им. Ф.Б.Якубовского осуществляет деятельность в области архитектуры.

Продолжили вести профильные проекты, заниматься наукой и совершенствованием нормативных документов в проектно-изыскательской сфере незначительное количество проектных организаций (например, в атомной промышленности и системе РЖД).

На образовавшемся рынке энергооборудования остались покупатели и ограниченное количество производителей с сократившимся ассортиментом.

Началась экспансии импортного оборудования на российский рынок. Такие компании как, Siemens AG, General Electric, Mitsubishi Hitachi Power Systems и др. вышли на молодой российский рынок с готовыми проектами «под ключ».

Мировой рынок энергомашиностроения в 2017 г. по установленной мощности имел следующую структуру: General Electric – 27%, Siemens AG – 11%, Mitsubishi Group – 7%, Dongfang Electric Corporation – 5%, Силовые машины – 4%, прочие – 46%. Производство газовых турбин: General Electric – 40,0%, Siemens AG – 31,8%, Mitsubishi Hitachi Power Systems – 17,8%, Solar Turbines – 5,2%, Ansaldo Energia – 2,2%, прочие – 3%. Паровые турбины: Shanghai Electric – 16,6%, Dongfang Electric – 15,4%, Harbin Turbine Company – 14,6%, General Electric – 11,0%, Siemens AG– 10,0%, Mitsubishi Hitachi Power Systems – 8,6%, Bharat Heavy Electricals – 5,5%, Toshiba Corporation – 5%, Силовые машины – 2%, прочие – 11,3% [10].

Ограниченное количество производителей на рынке энергетического машиностроения объясняется высокой науко- и капиталоемкостью производства. Отрасль имеет высокие барьеры для входа, поскольку требует существенных временных и финансовых затрат на научные исследования, разработки и создание производственной базы.

В целях расширения возможностей инвестирования в НИОКР, увеличения ассортимента выпускаемой продукции, снижения зависимости от поставщиков и подрядчиков в энергомашиностроительной отрасли активно проходят процессы слияния и поглощения. Так, в 2014г. корпорация General Electric приобрела энергетическое подразделение французской группы Alstom. Корпорация Siemens AG в 2005 г. приобрела американские компании, производящие промышленные электроприводы Flender Holding GmbH и Robicon Corporation, австрийскую компанию, работающую в сферах распределения электроэнергии и металлургии VA Technologie AG, американскую компанию, занимающуюся технологиями очистки выбросов тепловых электростанций Wheelabrator Air Pollution Control Inc и т.д.

В России в XXI в. импорт машино-технической продукции стабильно превышает экспорт [18]. По итогам 2021 года по данным Федеральной таможенной службы импорт реакторов ядерных, котлов, оборудования и механических устройств, их частей превысил экспорт в 5 раз (54379,61 и 10858,19 млн долл. соответственно), а в 2022 г. – в 5,4 раза (47276,04 и 8766,1 млн долл. соответственно) [23].

На российском рынке энергомашиностроения (табл.2) самой преуспевающей подотраслью является производство оборудования для атомной энергетики, которая обеспечивает не только внутренний рынок, но и третью часть мирового экспорта. Газовыми турбинами большой мощности (более 100 МВт) и компонентами для них Россия не в состоянии себя обеспечить, но по турбинам малой и средней мощности производственная база существует. По остальным видам энергооборудования (паровые турбины и котлы, гидравлические турбины) ситуация несколько лучше, чем с газовыми турбинами большой мощности, но далека от независимости от импортных поставок [8].

Таблица 2. Соотношение экспорта и импорта продукции энергомашиностроения в России в 2019 гг.

|

Год

|

Реакторы ядерные;

тепловыделяющие элементы (твэлы), необлученные, для ядерных реакторов; оборудование

и устройства для разделения изотопов

|

Котлы паровые или другие

паропроизводящие котлы (кроме водяных котлов центрального отопления,

способных также производить пар низкого давления); котлы перегретой воды

|

Турбины на водяном пару и

турбины паровые прочие

| ||||||

|

Экспорт, млн. долл.

|

Импорт, млн. долл.

|

Чистый экспорт, млн. долл.

|

Экспорт, млн. долл.

|

Импорт, млн. долл.

|

Чистый экспорт, млн. долл.

|

Экспорт, млн. долл.

|

Импорт, млн. долл.

|

Чистый экспорт, млн. долл.

| |

|

2021

|

1034

|

10

|

1024

|

116

|

41,44

|

74,73

|

276

|

32

|

244

|

|

2020

|

869

|

15

|

854

|

94

|

49,36

|

44,97

|

56

|

28

|

28

|

|

2019

|

890

|

5

|

885

|

35

|

42,47

|

-7,58

|

52

|

24

|

28

|

|

2018

|

1137

|

7

|

1129

|

23

|

49,49

|

-26,43

|

224

|

27

|

197

|

|

2017

|

1212

|

7

|

1205

|

78

|

44,15

|

33,82

|

45

|

70

|

-25

|

|

2016

|

1314

|

15

|

1298

|

31

|

87,72

|

-57,15

|

61

|

30

|

30

|

|

2015

|

1421

|

22

|

1399

|

5

|

81,36

|

-76,27

|

142

|

54

|

88

|

Итак, в настоящее время на рынке энергетического машиностроения крайне высок уровень зависимости от импорта – от 31% до 100% по разным группам оборудования [5].

При такой зависимости существуют риски не только при создании новых генерирующих мощностей и модернизации действующих, но и при техническом обслуживании импортного оборудования.

Импортозамещение

В соответствии с Энергетической стратегией Российской Федерации на период до 2035 г., (Утверждена распоряжением Правительства Российской Федерации от 9 июня 2020 г. N 1523-р) развитие энергетики и обеспечение энергетической безопасности является обязательным компонентом обеспечения национальной безопасности. Энергетическая отрасль, как и любая другая, не может стабильно существовать и развиваться без надлежащего обеспечения всеми необходимыми ресурсами. Таким образом без развития энергомашиностроительной отрасли невозможно обеспечить энергетическую безопасность России.

Вопрос о политике импортозамещения был поднят в 2014 г. Главной задачей политики импортозамещения является защита неконкурентоспособных отраслей экономики для создания благоприятной среды, что способствует росту эффективности в этих отраслях и выходу на мировой уровень конкурентоспособности. Президент отмечал, что импортозамещение необходимо лишь в тех отраслях, где российские производители могут и обязаны быть конкурентоспособными [25].

В перечень отраслей, отвечающих данному требованию, составленному Минпромторгом, попало тяжелое машиностроение, подотраслью которого является энергетическое машиностроение.

К достоинствам импортозамещения можно отнести: устранение зависимости от конъюнктуры мирового рынка; устранение давления различного вида со стороны импортеров; рост экономики за счет роста отечественных производителей; снижение безработицы; сокращение оттока высококвалифицированных кадров; снижение давления на бюджет по обслуживанию импорта и др. Но у импортозамещения есть и негативные стороны: снижение конкуренции, ведущее к понижению качества продукции, росту цен и отсутствию стимулов к совершенствованию технологий; снижение эффективности из-за прекращения экспорта того, что дешевле ввозить (в силу ряда факторов, включая географические), чем производить; замедление инновационной активности из-за сокращения обмена опытом и новыми знаниями с другими странами и т. д.

Разработка новых технологий требует значительных затрат времени и материальных ресурсов. Локализация, как один из механизмов реализации стратегии импортозамещения, представляет собой процесс покупки технологии производства за рубежом и внедрение ее на отечественных предприятиях. С использованием комплектующих изделий, изготовленных на отечественной территории, на базе существовавших ранее или вновь созданных производств [11].

Одним из вариантов локализации является создание совместных предприятий. Например, совместное предприятие ООО «Сименс Технологии Газовых Турбин» в декабре 2017 года было внесено в реестр локальных производителей Минпромторга РФ, причем, в 2019 г. производимая им газовая турбина SGT5-2000E локализована на 62 % [16].

Ряд специалистов считает, что иностранные компании предлагают России только устаревшие разработки.

Согласно «Стратегии развития энергомашиностроения Российской Федерации на 2010 – 2020 годы и на перспективу до 2030 года» (Утверждена приказом Минпромторга России от 22 февраля 2011 г. N 206), оборудование иностранного производства должно занимать не более 20% российского рынка (уровень энергетической безопасности России) [9].

Указанная цель на данный момент времени не достигнута. Задача импортозамещения не решена. Санкции 2022 г. разорвали налаженные связи с импортерами.

Проблемы и пути решения

Обострение международных отношений, введение и усиление санкций, разорвало международное сотрудничество. В краткосрочной перспективе решить эту проблему можно двумя способами: параллельным импортом и поиском новых поставщиков. В долгосрочной перспективе с точки зрения энергетической и экономической безопасности РФ необходимо налаживать российское производство всей номенклатуры оборудования или искать новых поставщиков, осознавая риски зависимости от них и их потери.

Параллельный импорт — это ввоз в страну товаров без согласия производителя или правообладателя. До ужесточения санкций производители имели в нашей стране официальных дистрибьютеров, которые занимались реализацией их продукции. При параллельном импорте продукция закупается у иностранных фирм (как третьих стран, так и стран-производителей), которые приобрели продукцию у производителя. Эта схема не противоречит международному законодательству и используется многими странами. Но при таком механизме цена товара возрастает, время поставки увеличивается, товар может быть не адаптирован к использованию в России, исполнение гарантийных обязательств становится проблематичным.

На мировом рынке энергетического машиностроения появляются крупные игроки из Восточной Азии и Латинской Америки, продукция которых менее технологичная, но существенно более дешевая [17]. Например, Китайские энергомашиностроительные компании потенциально могут частично заменить образовавшуюся нишу в поставках необходимого оборудования для России, но при этом они могут попасть под вторичные санкции. Поэтому перед принятием решения о стратегическом взаимодействии с Россией китайская сторона, как и другие потенциальные поставщики, будет очень серьезно оценивать свои риски.

Техническое отставание решается только проведением НИОКР. Накопленный ранее опыт и научный задел теряется и устаревает достаточно быстро. Поэтому поиск новых технических и технологических решений должен быть непрерывным. Разрозненность российских производителей и науки сильно тормозят процесс развития. Интеграция производства, науки и образования – хорошо забытое старое, доказавшее свою эффективность еще в далекие советские годы. Например, Атомный проект, для реализации которого были созданы специализированные высшие учебные заведения МИФИ, МФТИ, в МГУ Научно-исследовательский институт ядерной физики и связанные с ними научно-исследовательские институты, в организации и работе которых участвовали виднейшие ученые-физики [15]. Как результат, атомное энергомашиностроение – один из мировых лидеров соответствующей подотрасли.

В Стратегии развития энергомашиностроения Российской Федерации на 2010 – 2020 годы и на перспективу до 2030 года в п.7 (Комплекс мероприятий по развитию энергетического машиностроения) предполагается сотрудничество предприятий энергомашиностроения с учреждениями профессионального образования и привлечение ВУЗов к выполнению отраслевых НИОКР [20].

О недостатке финансирования НИОКР говорят уже не одно десятилетие. Лидерами мирового рынка энергетического машиностроения являются крупнейшие корпорации, которые могут активно инвестировать в НИОКР. Но даже в странах с развитым энергомашиностроением государство финансирует научные исследования. Без государственного финансирования развитие отрасли невозможно.

В настоящее время крупнейшие российские компании начали проявлять заинтересованность в развитии науки и образования. Примером может служить партнерство РусГидро и НИУ МЭИ.

Формальные и неформальные объединения российских компаний с целью проведения НИОКР будет способствовать решению проблем, как технического отставания, так и финансирования исследований.

Россия на протяжении веков сталкивается с одной и той же проблемой: несмотря на то, что наши изобретатели зачастую порождают идеи одновременно или даже раньше ученых из Европы и США, превратить их в коммерчески выгодные продукты им не удается [2]. А инвесторы готовы вкладывать средства в какие-либо проекты, только если эти проекты принесут положительный результат. Поэтому необходимо разработать дополнительные механизмы и стимулы коммерциализации идей.

При разработке различных программ поддержки исследований следует акцентировать внимание на достижении ожидаемого результата, а не расходовании данной суммы в данный период времени. За экономию бюджетных средств следует поощрять, а не наказывать.

Низкая степень унификации создаваемых энергоблоков усложняет проекты создания новых объектов и модернизации действующих, а также увеличивает сроки строительства. Создаваемые в России генерирующие мощности в значительной степени являются нетиповыми в отличие от западных станций. Использование типовых проектов, особенно в условиях масштабной модернизации энергопредприятий, за счет серийного производства позволит сократить как сроки, так и стоимость [17].

Недостаточное количество готовых решений «под ключ» решается EPC-компаниями (Engineering, Procurement and Construction», т.е. проектирование, закупки и строительство) или объединением производителей различного оборудования, необходимого для создания энергообъекта.

EPC-контракты нашли широкое применение в сфере возобновляемой энергетики.

Мягкая интеграция (или слияние и поглощение) производителей различных элементов станции (котлов, генераторов и т. д.) позволит выработать единую концепцию и решить проблемы как поставки «под ключ», так и низкой степени унификации.

Объемов и номенклатуры российских энергомашиностроительных предприятий недостаточно для удовлетворения потребностей страны. Для решения данной проблемы в краткосрочном периоде следует воспользоваться поиском новых поставщиков из дружественных стран или параллельным импортом, а в долгосрочной перспективе – проведением НИОКР и расширением производственной базы предприятий энергомашиностроения. Высокая степень износа оборудования российских энергетических компаний, требующая модернизации, открывает широкие перспективы развития отечественного рынка энергетического машиностроения.

Выводы

В настоящее время в условиях ужесточения санкций зависимость российской энергетики от импорта может нанести ущерб интересам нашей страны в экономической сфере. Обеспечение экономической и энергетической безопасности России невозможно без инновационного развития энергетического машиностроения. Государственная политика импортозамещения и Стратегия развития энергомашиностроения Российской Федерации должны стать надежной опорой для развития отечественного машиностроения. Уход из-за санкций с российского рынка иностранных поставщиков, износ энергооборудования и программа модернизации тепловых электростанций существенно повысили востребованность продукции энергомашиностроительных предприятий России.

Без интеграции производства и науки инновационное развитие невозможно. Для создания нового перспективного оборудования необходимо взаимодействие производителей (субъектов энергетического машиностроения) и потребителей (энергетических компаний). Государству, заинтересованному в экономическом росте, которому способствует снижение энергетической составляющей в затратах на производство продукции, следует оказывать реальную поддержку предприятиям, разрабатывающим и внедряющим инновации отраслевого значения. Следовательно, интеграция энергетики, энергетического машиностроения, энергетического инжиниринга и государства является необходимым условием для следования Стратегии энергетической безопасности России.

По результатам описанных выше фактов о развитии советского и российского машиностроения можно сделать вывод о необходимости разработки модели межотраслевого вертикального взаимодействия стейкхолдеров развития рынка отечественного энергетического машиностроения, которая позволит разрабатывать обоснованные управленческие решения, контролировать финансовые потоки с целью распределения синергетического эффекта между участниками интеграционного процесса (поскольку в рыночной экономике субъекты реализуют стратегии, только ориентированные на получение экономического или иного эффекта).

Источники:

2. Буев М. Время возможностей в период чумы // Большие идеи. – 2023.

3. Васин М.В. Развал проектно-изыскательских институтов. Часть 1. Экскурс в историю отрасли // ГеоИнфо: журнал. Развитие, бизнес, экономика. – 2020.

4. Волкова И. О. Анализ состояния рынка энергомашиностроения // Живой журнал. – 2010.

5. Волкова И. О., Шувалова Д. Г., Смирнов Д. А. Методы локализации производства оборудования и технологий в системе стратегического управления электросетевой компанией // Корпоративное управление и инновационное развитие экономики Севера: Вестник Научно-исследовательского центра корпоративного права, управления и венчурного инвестирования Сыктывкарского государственного университета. – 2012. – № 1. – c. 2.

6. Генш Т.Р. Российское энергомашиностроение: пути возрождения в условиях глобализации // Российское предпринимательство. – 2013. – № 4. – c. 93-98.

7. Георгиевская Е. В., Георгиевский Н. В. Срок службы как параметр обобщенного узла при расчете индекса технического состояния энергетического оборудования // Фундаментальные и прикладные проблемы техники и технологии. – 2021. – № 4. – c. 43-50.

8. Зайцев А.А., Шевко А.А., Малютин П.Н., Сиротин Э.Ю. Энергетическое машиностроение и атомная промышленность России в условиях санкций – возможности переориентации импортных поставщиков и перспективы сотрудничества с Китаем. Отраслевое исследование. / Центр комплексных европейских и международных исследований НИУ ВШЭ. - М., 2022.

9. Кудрявцева О. В., Маликова О. И. Перспективы развития российского энергетического машиностроения // Вестник Чувашского университета. – 2013. – № 4. – c. 342-349.

10. Лозенко В. К., Болдырев К. В. Место российских энергомашиностроительных компаний на мировом рынке энергетического оборудования // Международная торговля и торговая политика. – 2019. – c. 63-71. – doi: 10.21686/2410-7395-2019-2-63-71.

11. Маркова В. Ю., Шувалова Д. Г. Оценка изменения экономического потенциала интеграции с применением стратегии локализации производства на региональном уровне // Управление экономическими системами. – 2013. – № 10 (58). – c. 61.

12. Методика комплексного определения показателей технико-экономического состояния объектов электроэнергетики, в том числе показателей физического износа и энергетической эффективности объектов электросетевого хозяйства: утверждена Постановлением Правительства Российской Федерации от 19.12.2016 № 1401

13. Методика оценки технического состояния основного технологического оборудования и линий электропередачи электрических станций и электрических сетей: утверждена приказом Минэнерго России от 26 июля 2017 года N 676

14. Министерство энергетики РФ. [Электронный ресурс]. URL: https://minenergo.gov.ru/node/22444 (дата обращения: 20.08.2023).

15. Панасюк М. И., Романовский Е. А., Кессених А. В. Начальный этап подготовки физиков-ядерщиков в Московском государственном университете (тридцатые-пятидесятые годы) // История советского атомного проекта. Документы, воспоминания, исследования. – 2002. – № 2. – c. 491-518.

16. Петцольд В. Н., Костенников С. В. ООО «СТГТ»: в нескольких шагах от полной локализации газовой турбины большой мощности // Энергетика и промышленность России. – 2020.

17. Сергеева Е. Г., Ташенов А.С. Энергетическое машиностроение в государствах Единого экономического пространства. / Евразийский банк развития. - Алматы, 2015. – 46 c.

18. Сидоров А. А. Россия как экспортёр машин и оборудования // Российский внешнеэкономический вестник. – 2023. – № 6. – c. 37-69. – doi: 10.24412/2072-8042-2023-6-57-69.

19. Соколов А. В., Бажанов В. А. Машиностроение Азиатской части России: состояние, перспективы // Экономика Профессия Бизнес. – 2022. – № 2. – c. 86-97. – doi: 10.14258/epb202226.

20. Стратегия развития энергомашиностроения Российской Федерации на 2010 – 2020 годы и на перспективу 2030 года: утверждена приказом Минпромторга России от 22 февраля 2011 г. N 206. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_145846/e2e53b3479b6a1e42f1ba4f35389b333e2cb7011/ (дата обращения: 20.08.2023).

21. Федеральная служба государственной статистики. Основные фонды и другие нефинансовые активы (2022). [Электронный ресурс]. URL: https://rosstat.gov.ru/folder/14304 (дата обращения: 18.08.2023).

22. Федеральная служба государственной статистики. Промышленное производство (2022). [Электронный ресурс]. URL: https://rosstat.gov.ru/enterprise_industrial (дата обращения: 18.08.2023).

23. Федеральная таможенная служба. [Электронный ресурс]. URL: https://customs.gov.ru/statistic/vneshn-torg/vneshn-torg-countries (дата обращения: 22.10.2023).

24. Федеральная таможенная служба. CustomsOnline - Все для участников ВЭД. [Электронный ресурс]. URL: https://customsonline.ru/search_ts.html (дата обращения: 22.10.2023).

25. Щевьёва В. А., Щевьёва Л. С. Импортозамещение: следует ли России придерживаться протекционистской политики в текущих условиях? // Вестник Сургутского государственного университета. – 2018. – № 1. – c. 111-118.

26. Enerdata World Energy & Climate Statistics – Yearbook 2003. [Электронный ресурс]. URL: https://yearbook.enerdata.net/total-energy/world-consumption-statistics.html (дата обращения: 22.08.2023).

27. Thermal Power Market - Growth, Trends, COVID-19 Impact and Forecasts (2023-2028. Mordor. [Электронный ресурс]. URL: https://www.mordorintelligence.com/ru/industry-reports/global-thermal-power-market-industry (дата обращения: 22.08.2023).

Страница обновлена: 22.07.2026 в 13:33:19

Download PDF | Downloads: 52

Trends in the development of power engineering industry development in the assessment of cross-sectoral interactions

Shchevyyova V.A., Bologova V.V., Shuvalova D.G.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 13, Number 11 (November 2023)

Abstract:

The article is devoted to the problems of Russian power engineering development. Energy consumption in the world is growing; and this growth will continue. To ensure stable power supply, it is necessary to have enough resources, including advanced equipment, because most of the equipment is outdated and needs to be replaced.

The dependence of the Russian market on imports amidst an unstable political situation and the ever-expanding sanctions creates significant risks in the field of energy security and raises the question of import substitution policy. The article proposes and analyzes strategies to get out of the current situation. The article discusses the following problems: import supply interruption problems, the technical backlog of domestic power engineering with limited nomenclature and production volumes, insufficient R&D financing, and a small number of domestic turnkey projects. These problems can be solved only if there is an organizational and economic mechanism and a model of cross-sectoral vertical interaction of actors in the development of the domestic power engineering market.

This will allow to develop sound management decisions, control financial flows, and distribute the positive effects among the participants of the integration process.

Keywords: power engineering industry, energy, development, import substitution, integration

JEL-classification: Q40, M11, L51, L52, O25

References:

Ayubova E.V. (2015). Energomashinostroenie i innovatsionnoe razvitie ekonomiki [Power machine building and innovative development of economy]. Horizons of the economy (Gorizonty ekonomiki). (6). 108-113. (in Russian).

Buev M. (2023). Vremya vozmozhnostey v period chumy [A time of opportunity during the plague]. Bolshie idei. (in Russian).

Enerdata World Energy & Climate Statistics – Yearbook 2003. Retrieved August 22, 2023, from https://yearbook.enerdata.net/total-energy/world-consumption-statistics.html

Gensh T.R. (2013). Rossiyskoe energomashinostroenie: puti vozrozhdeniya v usloviyakh globalizatsii [Russian power engineering industry: ways of revival in the conditions of globalization]. Russian Journal of Entrepreneurship. (4). 93-98. (in Russian).

Georgievskaya E. V., Georgievskiy N. V. (2021). Srok sluzhby kak parametr obobshchennogo uzla pri raschete indeksa tekhnicheskogo sostoyaniya energeticheskogo oborudovaniya [Lifetime as a parameter of a generalized node under assessment of technical condition index of power equipment]. Fundamentalnye i prikladnye problemy tekhniki i tekhnologii. (4). 43-50. (in Russian).

Kudryavtseva O. V., Malikova O. I. (2013). Perspektivy razvitiya rossiyskogo energeticheskogo mashinostroeniya [Prospects for the development of Russian power engineering]. Vestnik of Chuvash University. (4). 342-349. (in Russian).

Lozenko V. K., Boldyrev K. V. (2019). Mesto rossiyskikh energomashinostroitelnyh kompaniy na mirovom rynke energeticheskogo oborudovaniya [The share of russian energy machine building companies in the structure of global installed capacity]. Mezhdunarodnaya torgovlya i torgovaya politika. 63-71. (in Russian). doi: 10.21686/2410-7395-2019-2-63-71.

Markova V. Yu., Shuvalova D. G. (2013). Otsenka izmeneniya ekonomicheskogo potentsiala integratsii s primeneniem strategii lokalizatsii proizvodstva na regionalnom urovne [Assessment of changes in the economic potential of integration with the use of a production localization strategy at the regional level]. Management of economic systems. (10 (58)). 61. (in Russian).

Panasyuk M. I., Romanovskiy E. A., Kessenikh A. V. (2002). Nachalnyy etap podgotovki fizikov-yadershchikov v Moskovskom gosudarstvennom universitete (tridtsatye-pyatidesyatye gody) [Initial stage of training of nuclear physicists at Moscow State University (1930s-1950s)]. Istoriya sovetskogo atomnogo proekta. Dokumenty, vospominaniya, issledovaniya. (2). 491-518. (in Russian).

Pettsold V. N., Kostennikov S. V. (2020). OOO «STGT»: v neskolkikh shagakh ot polnoy lokalizatsii gazovoy turbiny bolshoy moshchnosti [STGT LLC: a few steps from the full localization of a high-power gas turbine]. Energetika i promyshlennost Rossii. (in Russian).

Schevyova V. A., Schevyova L. S. (2018). Importozameshchenie: sleduet li Rossii priderzhivatsya protektsionistskoy politiki v tekushchikh usloviyakh? [Import substitution: should Russia follow protectionist policy in current situation?]. Bulletin of Surgut State University. (1). 111-118. (in Russian).

Sergeeva E. G., Tashenov A.S. (2015). Energeticheskoe mashinostroenie v gosudarstvakh Edinogo ekonomicheskogo prostranstva [Energy engineering in the States of the Common Economic Space] (in Russian).

Sidorov A. A. (2023). Rossiya kak eksportyor mashin i oborudovaniya [Russia as an exporter of machinery and equipment]. Russian Foreign Economic Bulletin. (6). 37-69. (in Russian). doi: 10.24412/2072-8042-2023-6-57-69.

Sokolov A. V., Bazhanov V. A. (2022). Mashinostroenie Aziatskoy chasti Rossii: sostoyanie, perspektivy [Mechanical engineering of the Asian part of Russia: state, prospects]. Ekonomika Professiya Biznes. (2). 86-97. (in Russian). doi: 10.14258/epb202226.

Thermal Power Market - Growth, Trends, COVID-19 Impact and Forecasts (2023-2028Mordor. Retrieved August 22, 2023, from https://www.mordorintelligence.com/ru/industry-reports/global-thermal-power-market-industry

Vasin M.V. (2020). Razval proektno-izyskatelskikh institutov. Chast 1. Ekskurs v istoriyu otrasli [The collapse of design and survey institutes. Part 1. An excursion into the history of the industry]. GeoInfo: zhurnal. Razvitie, biznes, ekonomika. (in Russian).

Volkova I. O. (2010). Analiz sostoyaniya rynka energomashinostroeniya [Analysis of the state of the power engineering market]. Zhivoy zhurnal. (in Russian).

Volkova I. O., Shuvalova D. G., Smirnov D. A. (2012). Metody lokalizatsii proizvodstva oborudovaniya i tekhnologiy v sisteme strategicheskogo upravleniya elektrosetevoy kompaniey [Methods for the localization of equipment and technology production in the strategic management of the power line company]. Korporativnoe upravlenie i innovatsionnoe razvitie ekonomiki Severa: Vestnik Nauchno-issledovatelskogo tsentra korporativnogo prava, upravleniya i venchurnogo investirovaniya Syktyvkarskogo gosudarstvennogo universiteta. (1). 2. (in Russian).

Zaytsev A.A., Shevko A.A., Malyutin P.N., Sirotin E.Yu. (2022). Energeticheskoe mashinostroenie i atomnaya promyshlennost Rossii v usloviyakh sanktsiy – vozmozhnosti pereorientatsii importnyh postavshchikov i perspektivy sotrudnichestva s Kitaem. Otraslevoe issledovanie [Power engineering and nuclear industry of Russia in the conditions of sanctions: opportunities for reorientation of imported suppliers and prospects for cooperation with China. Industry research] (in Russian).