Экономическая экспертиза: возможности и проблемы реализации

Ганченко Д.Н.1, Белова Е.В.2

1 Кузбасский гуманитарно-педагогический институт Кемеровского государственного университета, ,

2 Общество с ограниченной ответственностью «Текущий ремонт», ,

Скачать PDF | Загрузок: 114

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 12 (Декабрь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=63549341

Аннотация:

В статье рассмотрены концептуальные возможности и проблемыэкономической экспертизы. Проведено исследование сложившихся подходов к пониманию сущности экспертизы и определены их специфические характеристики. На основе синтеза данных подходов конкретизировано определение экономической экспертизы и выделены факторы, определяющие ее развитие. Представлена авторская классификация разновидностей экономической экспертизы, соответствующая современным тенденциям в деловом обороте. Определены первопричины возникновения неопределенности в современном методологическом аппарате экономической экспертизы, ее слабые места и проблемы в организации и проведении. Осуществлена классификация задач, стоящих перед современной экономической экспертизой. С целью обеспечения качественного решения задач, стоящих перед современной экономической экспертизой, и устранения проблем методологического аппарата предложен обобщенный алгоритм формирования концепции ее методологической базы. Представленные концептуальные аспекты организации и проведения экономической экспертизы позволят максимально полно использовать весь спектр ее современных возможностей

Ключевые слова: экспертиза, экономическая экспертиза, классификация, методология, стандарт экспертизы

JEL-классификация: M4, M40, M42, M48

Введение.

Экономическая экспертиза один из популярных инструментов современного делового оборота. Он позволяет при помощи третьего лица доказать факт состоятельности либо его отсутствие применительного к любому явлению или процессу в экономической жизни. Сегодня экономическая экспертиза активно используется в области национальной безопасности [3], расследования экономический преступлений [7, 12, 22], обоснования тарифов [9] на социально значимые услуги, определения экономического ущерба, обоснования проектов и программ, проведения процедур государственного финансового контроля [18] и во многих других областях. Такой масштаб использования инструмента порождает в теории и практике интерес не только к его сущности и структуре, но и к методологии формирования и применения [3]. Однако специалисты в этой области все больше акцентируют внимание на недостатке терминологической и методологической определенности в порядке проведения экономической экспертизы. Ее отсутствие оказывает существенное влияние на качественные характеристики результатов экономических экспертиз и не позволяет ей как инструменту делового оборота удовлетворить современные потребности его субъектов.

Данные обстоятельства определили цель настоящего исследования в виде систематизации подходов в определении сущности экспертизы и конкретизации сущности экономической экспертизы, ее видов и определение методологической основы реализации.

Научная новизна исследования состоит в: классификации подходов по рассмотрению сущности экспертизы, осуществлении научная классификация видов экономической экспертизы, структурировании ее проблем и задач, формировании обобщенного алгоритма формирования концепции методологической базы экономической экспертизы.

Методологическую основу исследования составили труды отечественных специалистов в области проведения экономической экспертизы. Исследование реализовано на основе общенаучных методов и комплексном практико-ориентированном подходе к процедурам экономической экспертизы.

Общие положения о сущности экспертизы.

«Экспертиза» – широко распространенный термин, используемый ни одно столетие [11]. Однако его сущностная характеристика на сегодняшний день не определена в достаточном объеме для предоставления возможности его однозначного методологического использования. Исследование этимологии термина следует начать с теоретико-философского представления об «экспертизе», отраженного в энциклопедиях и словарях. В рамках данного подхода расставлены акценты на значение термина и сущность выполняемых действий, объединяющихся в этом явлении. Наиболее распространенные из них приведены в таблице 1.

Таблица 1 – Теоретико-философский подход к определению сущности экспертизы (составлено авторами)

|

Сущность

|

Содержание

|

Цель

|

Лицо,

реализующее процедуру

|

|

Изучение [27]

|

Изучение

вопросов, которые требуют профессиональных исследований и специальных знаний

в той или иной сфере

|

Правильное решение

|

Специалист (эксперт) или группа

специалистов

|

|

Исследование [28]

|

Установление

фактов и обстоятельств, для выяснения которых необходимы специальные познания

в какой-либо науке, искусстве, ремесле или промысле

|

Установление фактов и обстоятельств

|

Сведущие люди или эксперты

|

|

Деятельность [29]

|

Исследования,

проверка, анализ и оценка объекта экспертизы и подготовка обоснованных

выводов о состоянии объекта в виде экспертного заключения

|

Оценка научно-технического уровня

объекта и подготовка выводов

|

Специалист (эксперт) или группа

экспертов

|

|

Тип работы [30]

|

Направлен

не на получение новых знаний в той или иной области, а на применение уже

имеющихся знаний

|

Подготовка и принятие решений

|

Специалисты в определенной области

знания, часто в их лице выступают специалисты из различных областей науки

|

Специфика данного подхода заключается в формировании широкого трактования представления о сущности явления на основе принципа научности. Одновременно с этим, отсутствие регламентирующего методологического начала в подходе, способствует существенным модификациям и трансформациям при реальном использовании в практической деятельности вне зависимости от сферы знания.

Иное представление об «экспертизе» отражено в нормативно-правовых документах, активно регламентирующих данную категорию по содержательным и процедурным параметрам. Основным из них сегодня выступает Федеральный закон от 31 мая 2001 г. № 73-ФЗ «О государственной судебно-экспертной деятельности в Российской Федерации». Он определяет сущность экспертизы как процессуального действия. Одновременно с этим закон вводит ее характеристики. К числу которых относит: время и место производства судебной экспертизы, основания ее производства и ряд других. Кроме того, законом определяется наличие документов, фиксирующих ход, условия и результаты исследований, а также материалы, иллюстрирующие заключение эксперта (комиссии экспертов).

Аналогичное представление о сути экспертизы используется в КоАП РФ. Существенным отличием [10] является наличие конкретизации задачи экспертизы, а именно: ограничение круга вопросов в соответствии с компетенцией эксперта и строгое соответствие содержания заключения эксперта вопросам, поставленным перед ним.

Использование нормативного подхода не ограничивается только судебным форматом. Развитие системы государственного управления способствовало появлению нового направления использования экспертизы в ходе проведения контрольных мероприятий [21] органами власти в различных областях общественных отношений. В данном случае экспертиза призвана установить соответствие между сложившимися фактическими параметрами явлений и процессов общественной жизни и параметрами, установленными в нормативно-правовых актах, регламентирующих ее стороны.

Сущность экспертизы в рамках нормативного подхода раскрывается еще и в системе национальных стандартов. Последние получили активное развитие с 2016 года по различными отраслям знаний. Не все стандарты сегодня содержат четкую формулировку сущности экспертизы, но большая часть из них сходятся в представлении сущности экспертизы применительно к своей отрасли знаний как представлено в таблице 2.

Таблица 2 – Нормативный подход в определении сущности экспертизы (составлено авторами)

|

Сущность

|

Содержание

|

Цель

|

Лицо, реализующее процедуру

|

|

Процессуальное

действие [20]

|

Проведение

исследований и дачу заключения по вопросам, требующим специальных знаний в

области науки, техники, искусства или ремесла

|

Установление

обстоятельств, подлежащих доказыванию

|

Эксперт, государственный судебный эксперт

|

|

Контрольное (надзорное) действие [21]

|

Проведение

исследований по вопросам, разрешение которых требует специальных знаний в

различных областях науки, техники, искусства или ремесла

|

Оценка

соблюдения контролируемым лицом обязательных требований

|

Эксперт

или экспертная организация

|

|

Исследование [5]

|

Объектов для получения фактических

данных, имеющих доказательственное значение в ходе судопроизводства по

уголовным, гражданским и административным делам, а также при проверке

сообщений о преступлениях

|

Получение фактических данных, имеющих

доказательственное значение

|

Эксперт

или экспертная организация

|

Особенность этого подхода заключается в наличии регламентирующих основ, позволяющим, как правило, органам власти и управления формировать относительно единообразный порядок проведения экспертизы. Это позволяет ограничить возможности модификации и трансформации при использовании подхода на практике. Сделаем акцент и на том моменте, что этот подход использует более узкое представление о сущности явления, ограничивая ее судебным форматом реализации. Однако в реальной практике экспертиза реализуется не только в судебных целях.

Это обстоятельство способствовало выделению еще одного подхода, который интенсивно используется на практике (таблица 3).

Таблица 3 – Практико-ориентированный подход в определении сущности экспертизы (составлено авторами)

|

Сущность

|

Содержание

|

Цель

|

Лицо, реализующее процедуру

|

|

Оценка

[31]

|

Объекта, явления или

процесса для получения мнения о его свойствах, характеристиках и/или

состоянии

|

Объективное мнение о

чем-либо

|

Квалифицированный

специалист

|

|

Исследование

[14,

24]

|

Специальное исследование в

пределах предоставленного материала

|

Аргументированный ответ на

определенный вопрос

|

Специалист, статус которого

гарантирован государственной властью

|

Специфика данного подхода состоит в адаптации накопленной практики и реализации ее под конкретные условия и задачи экспертизы. Этот подход безусловно опирается на систему нормативной регламентации и научные принципы экспертной деятельности. Однако, он применяется во вне судебном пространстве взаимодействия заинтересованных сторон, руководствуясь, прежде всего, необходимостью достижения консенсуса между партнерами или заинтересованными сторонами по исследуемому вопросу исходя из сложившихся обстоятельств, трендов развития объекта экспертизы, общей динамики и направлений социально-экономического развития. В связи с этим именно в рамках этого подхода формируется многовариантность методик и методов проведения экспертизы и ее разновидностей. Они, со временем, становятся методологической основой для формирования доказательств состоятельности различных фактов экономических отношений в ходе судебного процесса.

Экономическая экспертиза: понятие, классификация, методология.

В отношении термина «экономическая экспертиза» наблюдается аналогичная ситуация по сравнению с рассмотренной выше. Более того, он до настоящего времени не определен в законодательстве. С целью разрешения сложившейся ситуации, конкретизации научных [8] и прикладных характеристик, предметно-объектной области [1] и особенностей экономической экспертизы исследователи предлагают разные подходы. Наиболее известным подходом является подход, предложенный М.В. Чадин [23] еще 2003 году. В рамках этого подхода экономическую экспертизу рассматривают как метод государственного финансового контроля. При чем этот метод в большей мере исследовался в формате судебного производства. Эта особенность стала основанием для более интенсивного развития представлений именно о судебной экономической экспертизе. Однако экономические отношения в нашей стране к настоящему времени претерпели ряд значительных изменений, которые послужили основанием для развития видов экономической экспертизы, реализуемых не только в судебном формате [25], но и внесудебном. В настоящее время экономическая экспертиза может осуществляться в различных государственных структурах, ведомственных учреждениях, коммерческих и некоммерческих организациях. Ее современные объект и предмет многогранны и порождают множество вариантов формулирования объектно-предметной области экспертизы, требующей, прежде всего, серьезного знаниевого актива и практического опыта эксперта.

Такая специфика экономической экспертизы сделала ее действенным инструментом, который в самом общем виде представляется как исследование, проводимое в целях получения практического знания и прикладного результата. Развитие системы знаний и процедур экономической экспертизы послужило причиной для появления новых ее разновидностей. Систематизируя исследования, посвященные данному вопросу, положения современного законодательства и практические технологии целесообразно провести классификацию экономической экспертизы по признакам представленным в таблице 4.

Таблица 4 – Научная классификация экономической экспертизы (составлено авторами)

|

Признак классификации

|

Значение признака

|

Характеристика

|

|

Основание

|

Основная

|

Проводится

на основе первоначально сформулированного задания (цели, объекта, предмета

исследования)

|

|

Альтернативная

[21]

|

Назначается в случае несогласия контролируемого

лица с результатами экспертизы, осуществленной в рамках контрольного

(надзорного) мероприятия

| |

|

Статус процедуры экспертизы

|

Судебная

|

Процессуальная форма исследования в целях получения заключения

специалиста, связанным с установлением обстоятельств, составляющих предмет

доказывания по определенному процессу

|

|

Досудебная

|

Вне процессуальная форма исследования, проводимого по запросу

граждан или юридических лиц

| |

|

Статус резидентов экономических отношений

|

Внешнеэкономичес-кая

|

Ориентирована на установление соответствий по операциям

проводимыми между участниками разных стран

|

|

Внутренняя

|

Ориентирована на установление соответствий по операциям проводим

между участниками внутри страны

| |

|

Характер исследуемых отношений

|

Финансово-экономическая [2, 6]

|

Исследование финансового состояния и анализа

финансово-экономической деятельности организации с целью обнаружения

признаков и способов искажения данных о финансовом результате деятельности

|

|

Финансово-кредитная

|

Обоснование получения кредита, а также выявление способов

незаконного получения кредитных денежных средств организацией

| |

|

Инженерно-экономическая

|

Определение экономического эффекта от введенных новаций в

производственной сфере

| |

|

Бухгалтерская [13]

|

Исследование данных бухгалтерского учёта, с целью обнаружения

искаженных данных об объектах учёта

| |

|

Налоговая [15]

|

Исследование исполнения обязательств по

исчислению налогов и сборов

| |

|

Товароведческая

[17]

|

Исследование промышленных (непродовольственных)

товаров с возможным определением их стоимости, Исследование продовольственных

товаров, в том числе с целью определения их стоимости

| |

|

Финансово-аналитическая

|

Исследование финансового состояния с

использованием аппарата финансово-экономического анализа и установление

признаков возможного банкротства

| |

|

Стоимостная

(оценочная) |

Ориентирована на установление стоимости объекта [26] (имущественного комплекса, земельного участка, ценных

бумаг и пр.) или размера упущенной выгоды

| |

|

Тарифная

|

Исследование соответствия

натурально-стоимостных величин, включаемых в расчет тарифа

| |

|

Регулируемые виды деятельности

|

Антикоррупционная

экспертиза

|

Выявление коррупциогенных экономических

факторов и фактов

|

|

Экспертиза

проектов и программ

|

Реализуется при разработке, принятии и

реализации проектов и программ с участием органов власти и крупных

хозяйствующих субъектов

| |

|

Выполнения

норм и государственных (муниципальных) заданий

|

Выполняется в рамках стандартов

государственного и муниципального контроля (например, такая процедура широко

используется РЭК)

|

Каждая из видов экономической экспертизы дифференцируется по: цели, объекту, предмету, а, следовательно, отличается и методика проведения экспертизы. Это вызывает значительные сложности в идентификации результативных методов реализации экспертизы. Для их ситуационного решения активно используются федеральные стандарты оценки [16]. Однако они в полной мере не могут решить методологические вопросы, поскольку, по своей сути, содержат лишь методологию оценки. Как известно, экспертиза как категория и феномен значительно многограннее в современных условиях хозяйствования, чем оценка. Поэтому дефицит методологического регламента процедуры экспертизы ставится все актуальнее.

Тем не менее, некоторого универсального инструментария построения методики проведения экономической экспертизы сегодня ни законодатель, ни исследователь не предлагают. Это обосновывается такими причинами как многообразие возможных вариантов целей объектов и предметов экспертизы, которые не позволяют унифицировать и предложить оптимальный вариант такой методики. Среди практиков и теоретиков все чаще поднимается вопрос о необходимости формирования такой методики. С нашей точки зрения необходимо ее нормативное закрепление в качестве стандарта на ряду с такими методиками проведения экспертизы, которые закреплены в стандартах в отношении экологической деятельности, генетических исследований, почерковедения и других областей знания.

Возможности и проблемы в реализации процедур экономической экспертизы.

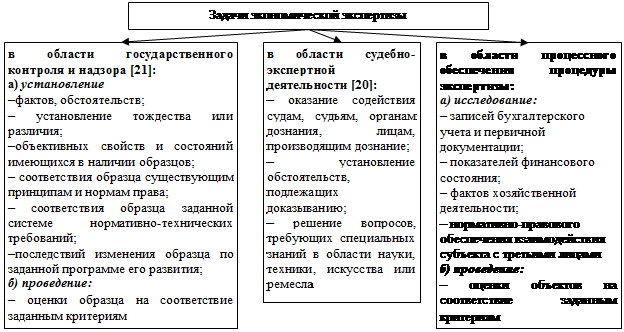

Современные возможности экономической экспертизы значительно расширены за счет интенсификации развития экономических отношений, развития и совершенствования законодательства, расширения и трансформации формата государственных полномочий в области контроля и ряда других причин. Значимая их часть формализована и представлена в виде задач, которые ставятся перед экономической экспертизой. Особенностью генерирования и фиксирования таких задач является их фрагментарность и разрозненность. Последние оказывают влияние на наполненность знаниевой базы эксперта и, как следствие, на качество и результативность самой экспертизы. Используя в качестве критерия классификации сферы проведения экспертизы, все задачи условно можно разделить на три группы (рисунок 1).

Рисунок 1 – Классификация задачи экономической экспертизы (составлено авторами)

Каждая из представленных областей задач имеет еще внутреннюю классификацию по отраслям хозяйственной деятельности или экономических отношений, применительно к которым используется экономическая экспертиза. Сообразно этому эксперт формирует пакет нормативно-правовых документов прямо или косвенно регламентирующих деятельность или отношения. Здесь уже в зависимости от квалификации и знаниевого актива эксперта создается методологическая платформа доказательной базы, состоящей из конкретных экономических показателей и общепринятых (специальных, отчетных) документов их подтверждающих.

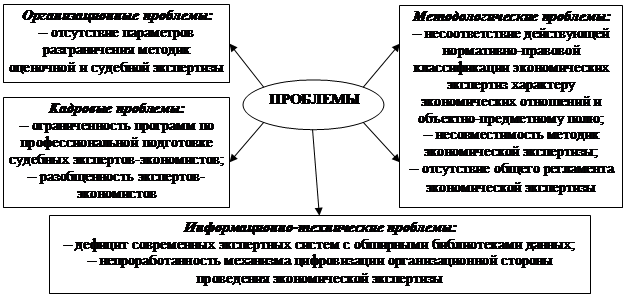

Результативность решения поставленных задач перед экономической экспертизой в реальной практике зависит от ряда проблем. Они, как правило, являются следствием рассмотренных ранее обстоятельств организации проведения экспертизы. Используя данные обстоятельства в качестве классификационного признака, становится возможным провести группировку наиболее распространенные проблем с целью выработки оптимальных методов по их устранению (рисунок 2).

Рисунок 2 – Классификация проблем в реализации экономической экспертизы (составлено авторами)

Реализация современных возможностей экономической экспертизы представляется через трансформацию сложившейся методологической основы экспертизы сквозь призму обеспечения соответствия современным требованиям, предъявляемых к экспертизе, и необходимости устранения недостатков методологического аппарата.

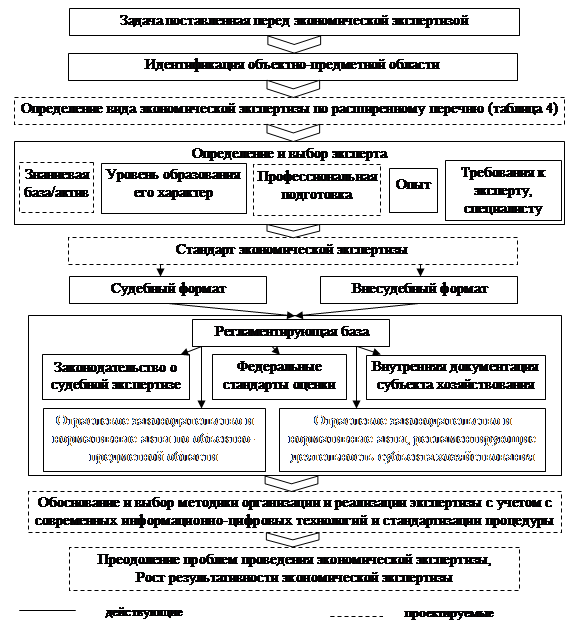

Результат трансформации видится в обновлении концепции методологической базы экономической экспертизы. На рисунке 3 представлен обобщенный алгоритм ее формирования. Он позволит интегрировать уже наработанные практики реализации экономической экспертизы различного формата, а также усилить методологическую составляющую. Тем не менее, особо актуальным элементом построения концепции будет оставаться вопрос выбор эксперта. В обновленном алгоритме эксперт должен соответствовать не только по уровню и характеру образования, но и обладать соответствующей базой знаний в необходимых областях экономики, а также иметь профессиональную подготовку в области экспертной деятельности. Это позволит создать единообразную профессиональную платформу по использованию (или неиспользованию), выбору метода исследования, формированию структуры и формы описания процесса исследования, находящиеся в исключительном ведении эксперта и отражающие, в первую очередь, индивидуальные показатели: процесс и способы мышления.

Таким образом, развитие экономической экспертизы как современного инструмента делового оборота напрямую зависит от интенсивности и характера преобразований в экономических отношениях, направлений социально-экономического развития, а также развития системы

Рисунок 3 – Обобщенный алгоритм формирования концепции методологической базы экономической экспертизы (составлено авторами)

государственного управления. В совокупности данные факторы определяют возможности экспертизы в решении многочисленных вопросов. Реализовать представляемый спектр возможностей возможно путем устранения неопределенности методологической базы экономической экспертизы. В основу обновленной концепции методологической базы должны быть положены: учет особенностей подходов к пониманию сущности экспертизы и конкретизация терминологии, расширенная классификация видов экономической экспертизы для обеспечения четкости формирования объектно-предметного поля, создание условий для роста знаниевого актива экспертов и их профессиональной подготовки, разработка стандарта экономической экспертизы, адаптация цифровых технологий под потребности процедур экспертизы. Такой подход позволит не только систематизировать и интегрировать уже наработанные практики реализации экономической экспертизы различного формата, но и сформировать качественный методологический аппарат экономической экспертизы.

Источники:

2. Бобошко Н. М. Судебно-экономическая экспертиза как инструмент обеспечения экономической безопасности // Инновационное развитие экономики. – 2019. – № 5-2(53). – c. 67-74.

3. Быкова Э. Ф. Роль судебной экономической экспертизы и ее значение для экономической безопасности Российской Федерации // Современная наука: актуальные проблемы теории и практики. Серия: Экономика и право. – 2019. – № 2. – c. 74-78.

4. ГОСТ Р 58081-2018. Национальный стандарт Российской Федерации. Судебно-экологическая экспертиза. Термины и определения"(утв. и введен в действие Приказом Росстандарта от 21.02.2018 N 92-ст). Электронный фонд правовых и нормативно-технических документов. [Электронный ресурс]. URL: https://docs.cntd.ru/document/1200158507 (дата обращения: 11.11.2023).

5. ГОСТ Р 59529-2021. Национальный стандарт Российской Федерации. Судебная строительно-техническая экспертиза. Термины и определения (утв. и введен в действие Приказом Росстандарта от 25.05.2021 N 449-ст). Электронный фонд правовых и нормативно-технических документов. [Электронный ресурс]. URL: https://docs.cntd.ru/document/1200179730 (дата обращения: 11.11.2023).

6. Жуковский В. В. Комплексная экспертиза как особый вид судебных оценочных и финансово-экономических экспертиз // Известия высших учебных заведений. Серия: Экономика, финансы и управление производством. – 2021. – № 2(48). – c. 36-42. – doi: 10.6060/ivecofin.2021482.532.

7. Калинина И. Н., Жижка А.Н., Шевченко А.А. Место и роль судебно-бухгалтерской экспертизы в процессе расследования экономических правонарушений // Вестник Академии знаний. – 2021. – № 42(1). – c. 173-177. – doi: 10.24412/2304-6139-2021-10904.

8. Кеворкова Ж. А. Концептуальные положения экономической экспертизы в современных условиях хозяйствования экономических субъектов // Экономика и управление: проблемы, решения. – 2014. – № 3. – c. 243-247.

9. Князева Н. В., Каменева Е.А. Тарифы на содержание имущества общего пользования в зоне коттеджной застройки: экономико-правовые аспекты и назначение судебной экспертизы // Менеджмент и бизнес-администрирование. – 2021. – № 2. – c. 103-114. – doi: 10.33983/2075-1826-2021-2-103-114.

10. Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ (ред. от 19.10.2023). Гарант. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW (дата обращения: 20.12.2023).

11. Короткова О. А. К вопросу об истории развития института экспертизы // Право и политика. – 2008. – № 1. – c. 184-187.

12. Макарова О. Н., Мелкоступов Э.Г., Мартыненко О.В. Роль судебной экономической экспертизы в предупреждении экономических преступлений // Научный журнал НИУ ИТМО. Серия: Экономика и экологический менеджмент. – 2019. – № 3. – c. 68-76. – doi: 10.17586/2310-1172-2019-12-3-68-76.

13. Нуретдинова Ю. В., Краснова К.Е., Сипатова А.А. Роль судебной экономической экспертизы в выявлении экономических преступлений // Modern Science. – 2021. – № 1-1. – c. 75-78.

14. Оболкина С.В., Попова Н.Г. Экспертиза vs экспертная оценка: понятийные основания компетенций // Социология науки и технологий. – 2019. – № 4. – c. 38-49.

15. Приказ МВД России от 29.06.2005 N 511 (ред. от 30.05.2022) «Вопросы организации производства судебных экспертиз в экспертно-криминалистических подразделениях органов внутренних дел Российской Федерации». Консультант плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_55315/171f22ad9900f6b9d88242eab4a97f23c815fb19/ (дата обращения: 15.11.2023).

16. Приказ Минэкономразвития России от 14.04.2022 N 200 (ред. от 30.11.2022) "Об утверждении федеральных стандартов оценки и о внесении изменений в некоторые приказы Минэкономразвития России о федеральных стандартах оценки" (вместе с "Федеральным стандартом оценки "Структура федеральных стандартов оценки и основные понятия, используемые в федеральных стандартах оценки (ФСО I)", "Федеральным стандартом оценки "Виды стоимости (ФСО II)", "Федеральным стандартом оценки "Процесс оценки (ФСО III)", "Федеральным стандартом оценки "Задание на оценку (ФСО IV)", "Федеральным стандартом оценки "Подходы и методы оценки (ФСО V)", "Федеральным стандартом оценки "Отчетом об оценке (ФСО VI)"). Консультант плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_415358/ (дата обращения: 18.11.2023).

17. Приказ Минюста России от 20.04.2023 N 72. Консультант плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/ (дата обращения: 20.11.2023).

18. Постановление Правительства РФ от 6 февраля 2020 г. N 100 «Об утверждении федерального стандарта внутреннего государственного (муниципального) финансового контроля. Гарант. [Электронный ресурс]. URL: https://base.garant.ru/73530754/ (дата обращения: 19.11.2023).

19. Тимченко В. А., Козменкова С.В. Цифровые технологии в судебно-экономической экспертизе // Вестник криминалистики. – 2020. – № 3(75). – c. 90-96.

20. Федеральный закон от 31 мая 2001 г. N 73-ФЗ «О государственной судебно-экспертной деятельности в Российской Федерации» (с изменениями и дополнениями). Гарант. [Электронный ресурс]. URL: https://base.garant.ru/12123142/741609f9002bd54a24e5c49cb5af953b/ (дата обращения: 11.11.2023).

21. Федеральный закон от 31.07.2020 N 248-ФЗ (ред. от 19.10.2023) «О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации». Консультант плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_358750/ba905c3821fb7e904c78e5b300678c10a44b8f3b (дата обращения: 13.11.2023).

22. Хаснутдинов Р. Р., Саларцорцян г. Некоторые проблемы, возникающие при производстве судебно-экономической экспертизы при рассмотрении уголовных дел по экономическим преступлениям // Актуальные проблемы правоведения. – 2020. – № 1(65).. – c. 52-56.

23. Чадин М. В. Судебно-экономическая экспертиза как метод государственного финансового контроля в Российской Федерации. / автореферат дис.,.. кандидата юридических наук : 12.00.14 / Моск. гос. юрид. акад. - Москва, 2003. – 24 c.

24. Что такое экспертиза?. Федеральное бюджетное учреждение здравоохранения «Центр гигиены и эпидемиологии в Камчатском крае». [Электронный ресурс]. URL: https://fbuz41.ru/zasita_prav/ur_uslugi/110415/print/ (дата обращения: 14.11.2023).

25. Шаблова Е. Г., Жевняк О. В., Городнова Н. В. Понятие судебной экономической экспертизы: экономический и юридический подходы и отграничение понятия от смежных категорий // Вестник арбитражной практики. – 2020. – № 6(91). – c. 59-71.

26. Шураев Д. А. Судебная стоимостная экспертиза как род судебных экономических экспертиз // Аграрное и земельное право. – 2021. – № 9(201). – c. 223-225. – doi: 10.47643/1815-1329_2021_9_223.

27. Экспертиза. Энциклопедия права. [Электронный ресурс]. URL: https://encyclopediya_prava.academic.ru/6393/Экспертиза (дата обращения: 10.11.2023).

28. Экспертиза. Малый энциклопедический словарь Брокгауза и Ефрона Петербург: Издательское общество "Ф.А. Брокгауз - И.А. Ефрон", 1907-1909. [Электронный ресурс]. URL: https://ru.wikisource.org/wiki/МЭСБЕ/ (дата обращения: 10.11.2023).

29. Экспертиза. Справочник технического переводчика. [Электронный ресурс]. URL: https://technical_translator_dictionary (дата обращения: 19.11.2023).

30. Экспертиза. Энциклопедия эпистемологии и философии науки. М.: «Канон+», РООИ «Реабилитация», 2009. [Электронный ресурс]. URL: https://epistemology_of_science.academic.ru/926/экспертиза (дата обращения: 11.11.2023).

31. Экспертиза. Понятие. Экспертный центр АНО “Топ Эксперт”. [Электронный ресурс]. URL: https://exprtiza.ru/ponyatie/ (дата обращения: 10.11.2023).

Страница обновлена: 17.07.2026 в 10:12:36

Download PDF | Downloads: 114

Economic expertise: opportunities and problems of implementation

Ganchenko D.N., Belova E.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 13, Number 12 (december 2023)

Abstract:

The article discusses the conceptual possibilities and problems of economic expertise. A study of the existing approaches to understanding the essence of expertise has been conducted; and their specific characteristics have been determined. Based on the synthesis of these approaches, the definition of economic expertise is specified; and the factors determining its development are highlighted. The author's classification of varieties of economic expertise, corresponding to modern trends in business turnover, is presented. The root causes of uncertainty in the modern methodological apparatus of economic expertise, its weaknesses and problems in the organization and conduct are identified. The classification of the modern economic companies' tasks is carried out.

In order to provide a qualitative solution to the problems facing modern economic expertise and eliminate the problems of the methodological apparatus, a generalized algorithm for the formation of the concept of its methodological base is proposed. The presented conceptual aspects of economic expertise will allow to use its full modern capabilities.

Keywords: expertise, economic expertise, classification, methodology, expertise standard

JEL-classification: M4, M40, M42, M48

References:

Ashmarina E. M. (2019). Struktura ekonomicheskogo prava kak kriteriy klassifikatsii sudebnoy ekonomicheskoy ekspertizy (SEE) [The structure of economic law as a criterion of classification of judicial economic expertise (jee)]. Gosudarstvo i pravo. (1). 94-101. (in Russian). doi: 10.31857/S013207690003653-0.

Boboshko N. M. (2019). Sudebno-ekonomicheskaya ekspertiza kak instrument obespecheniya ekonomicheskoy bezopasnosti [Forensic economic expertise as a tool for ensuring economic security]. Innovative development of economy. (5-2(53)). 67-74. (in Russian).

Bykova E. F. (2019). Rol sudebnoy ekonomicheskoy ekspertizy i ee znachenie dlya ekonomicheskoy bezopasnosti Rossiyskoy Federatsii [The role of forensic economic expertise and its importance for the economic security of the Russian Federation]. Sovremennaya nauka: aktualnye problemy teorii i praktiki. Seriya: Ekonomika i pravo. (2). 74-78. (in Russian).

Chadin M. V. (2003). Sudebno-ekonomicheskaya ekspertiza kak metod gosudarstvennogo finansovogo kontrolya v Rossiyskoy Federatsii [Forensic economic expertise as a method of state financial control in the Russian Federation] (in Russian).

Kalinina I. N., Zhizhka A.N., Shevchenko A.A. (2021). Mesto i rol sudebno-bukhgalterskoy ekspertizy v protsesse rassledovaniya ekonomicheskikh pravonarusheniy [Place and role of forensic accounting expertise in the process of investigating economic offenses]. Vestnik Akademii znaniy. (42(1)). 173-177. (in Russian). doi: 10.24412/2304-6139-2021-10904.

Kevorkova Zh. A. (2014). Kontseptualnye polozheniya ekonomicheskoy ekspertizy v sovremennyh usloviyakh khozyaystvovaniya ekonomicheskikh subektov [Conceptual positions of economic expertise in the current economic conditions of economic entities]. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). (3). 243-247. (in Russian).

Khasnutdinov R. R., Salartsortsyan g. (2020). Nekotorye problemy, voznikayushchie pri proizvodstve sudebno-ekonomicheskoy ekspertizy pri rassmotrenii ugolovnyh del po ekonomicheskim prestupleniyam [Some problems that arise during the production of forensic economic expertise in the consideration of criminal cases of economic crimes]. Aktualnye problemy pravovedeniya. (1(65).). 52-56. (in Russian).

Knyazeva N. V., Kameneva E.A. (2021). Tarify na soderzhanie imushchestva obshchego polzovaniya v zone kottedzhnoy zastroyki: ekonomiko-pravovye aspekty i naznachenie sudebnoy ekspertizy [Tariffs for the maintenance of public property in the area of cottage development: economic and legal aspects and the purpose of forensic expertise]. Management and Business Administration. (2). 103-114. (in Russian). doi: 10.33983/2075-1826-2021-2-103-114.

Korotkova O. A. (2008). K voprosu ob istorii razvitiya instituta ekspertizy [On the question of the history of the development of the Institute of expertise]. Law and Policy. (1). 184-187. (in Russian).

Makarova O. N., Melkostupov E.G., Martynenko O.V. (2019). Rol sudebnoy ekonomicheskoy ekspertizy v preduprezhdenii ekonomicheskikh prestupleniy [The role of judicial economic expertise in the prevention of economic crime]. Scientific journal of NIITMO. Series: Economics and Environmental Management. (3). 68-76. (in Russian). doi: 10.17586/2310-1172-2019-12-3-68-76.

Nuretdinova Yu. V., Krasnova K.E., Sipatova A.A. (2021). Rol sudebnoy ekonomicheskoy ekspertizy v vyyavlenii ekonomicheskikh prestupleniy [Forensic economic expertise in economic crime detection]. Modern Science. (1-1). 75-78. (in Russian).

Obolkina S.V., Popova N.G. (2019). Ekspertiza vs ekspertnaya otsenka: ponyatiynye osnovaniya kompetentsiy [Expertise vs expert evaluation: conceptual basis of competencies]. Sotsiologiya nauki i tekhnologiy. (4). 38-49. (in Russian).

Shablova E. G., Zhevnyak O. V., Gorodnova N. V. (2020). Ponyatie sudebnoy ekonomicheskoy ekspertizy: ekonomicheskiy i yuridicheskiy podkhody i otgranichenie ponyatiya ot smezhnyh kategoriy [The concept of forensic economic examination: economic and legal approaches and delimitation of the concept from related categories]. Vestnik Arbitrazhnoy Praktiki. (6(91)). 59-71. (in Russian).

Shuraev D. A. (2021). Sudebnaya stoimostnaya ekspertiza kak rod sudebnyh ekonomicheskikh ekspertiz [Forensic cost expertise as a kind of forensic economic expertise]. Agrarnoe i zemelnoe pravo. (9(201)). 223-225. (in Russian). doi: 10.47643/1815-1329_2021_9_223.

Timchenko V. A., Kozmenkova S.V. (2020). Tsifrovye tekhnologii v sudebno-ekonomicheskoy ekspertize [Digital technology in forensic science]. Vestnik kriminalistiki. (3(75)). 90-96. (in Russian).

Zhukovskiy V. V. (2021). Kompleksnaya ekspertiza kak osobyy vid sudebnyh otsenochnyh i finansovo-ekonomicheskikh ekspertiz [Comprehensive expertise as a special type of judicial appraisal and financial and economic expertise]. News of Higher Educational Institutions. Series Economics, Finance and Production Management. (2(48)). 36-42. (in Russian). doi: 10.6060/ivecofin.2021482.532.