Моделирование незаконной деятельности бизнес-структур на основе финансового анализа как основа расследования экономических преступлений

Сочнева Е.Н.1![]() , Шаропатова А.В.1

, Шаропатова А.В.1![]() , Старова О.В.2

, Старова О.В.2

1 Красноярский государственный аграрный университет, ,

2 Сибирский федеральный университет, ,

Скачать PDF | Загрузок: 58

Статья в журнале

Теневая экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 8, Номер 3 (Июль-сентябрь 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=75181405

Аннотация:

В данной работе проведен анализ методов расследования финансовых преступлений. Сутью предлагаемой методологии является предложение расследований экономических преступлений посредством моделирования алгоритмов их осуществления. Главный акцент делается на преступления, связанные с незаконным выводом капитала. В статье развиваются подходы к анализу баланса и отчета о финансовых результатах при проведении судебно-экономических экспертиз. В частности, уделяется внимание необходимости исследования дебиторской задолженности, направлений вложений компаний, кредиторской задолженности и другим элементам. В рамках каждого из них предлагаются конкретные методики анализа и сопоставлений, позволяющие выявить незаконные действия. В рамках исследования дебиторской задолженности раскрывается, что ее необоснованный рост и отсутствие мер со стороны организации по работе с ней может служить сигналом по незаконному выводу капиталов посредством специально созданной отдельной компании. Резкое уменьшение или увеличение основных средств, не соответствующее масштабам деятельности компании, может также быть признаком вывода капиталов. Особое внимание уделяется на существенную долю в активе вложений в финансовый сектор, если это не является профильной деятельностью фирмы. Такое явление может выступать способом вывода капиталов, либо искусственного банкротства. Излишне разросшаяся кредиторская задолженность может служить фактором сознательной передачи активов третьим лицам. Также важно анализировать расходы фирмы, так как в рамках нескольких взаимосвязанных компаний, затраты могут аккумулироваться в одной организации, а прибыль выводится в другую. Статья будет полезна представителям и руководителям органов исполнительной власти, занимающимся вопросами расследования финансовых преступлений. Также материалы работы будут полезны всем, кто исследует вопросы финансовых расследований преступлений по выводу экономических активов за пределы России.

Ключевые слова: финансовые расследования, методы расследования, финансовый анализ, моделирование преступлений, схемы отмывания денег, анализ баланса

JEL-классификация: G33, K20, O10, O17, E50

Введение.

Экономические преступления всегда оставались актуальным направлением работы органов внутренних дел. Особую значимость имеет расследование преступлений, совершаемых совместно с иностранными контрагентами, например, незаконный вывод активов из страны.

Финансовые расследования, как правило, предполагают анализ огромного объема информации. В этой связи методы финансового анализа являются неотъемлемой частью процесса выявления и доказательства незаконных экономических операций.

Успешное проведение финансовых расследований в целях поиска и возврата имущественных активов, полученных преступным путем, напрямую зависит от грамотного использования методов финансового анализа. Методы финансового анализа помогают проследить движение финансовых потоков, выявить аномалии, определить источники доходов и выявить скрытые связи между финансовыми операциями и лицами, причастными к незаконным сделкам.

Таким образом, все финансовые расследования, в той или иной степени, строятся на анализе деятельности предприятия.

Вопросам финансового анализа при проведении расследований преступлений по выводу активов за рубеж уделяется огромное внимание в отечественной литературе, например авторы: Алексейчик Т. В., Богачев Т. В., Стасюк А. С. и др. [1; 4; 6; 13].

Огромное внимание в научной литературе исследователями (Морозова О. В., Поздышев Р. С. И др.) уделяется различным аспектам расследований экономических преступлений [9; 11; 12; 14].

Также большое внимание уделяется процессу проведения судебно-экономических и судебно-финансовых экспертиз при расследовании экономических преступлений, например Банк С. В., Батурина Е. В., Городнова Н. В., Климович Л. П., Пименова Д. А. и др. [2; 3; 5; 7; 8; 10; 15].

Однако тема расследований преступлений в финансовой сфере характеризуется огромной глубиной проблем и широтой охватываемых вопросов при проведении судебно-экономических экспертиз. В частности, значительный интерес представляет расследование преступлений по выводу финансовых активов за рубеж.

Цель работы заключается в предложении подходов проведения анализа финансовой отчетности организаций при проведении расследований экономических преступлений.

Таким образом, основа анализа совершаемых экономических преступлений связана с изучением финансовой документации организации. В судебно-экономических экспертизах существуют различные методы такого анализа, мы же попытаемся осветить те подходы, которые недостаточно освещены в методиках. Для эффективного расследования преступлений финансового характера необходимо понимание механизмов их совершения. Поэтому мы далее будем отталкиваться от моделирования возможных преступлений, что позволит следственным органам и судебным экспертам увидеть направления, по которым должны будут проводиться аналитические действия.

Таким образом, предлагаемая методология базируется на моделировании экономических преступлений и выявлении признаков последних. В данном исследовании основной упор сделан на экономические преступления по незаконному выводу капиталов.

Основная часть.

Финансовые расследования, как правило, предполагают анализ огромного объема информации. Методы финансового анализа являются неотъемлемой частью процесса выявления и доказательства незаконных финансовых операций.

Ниже в таблице приводятся методологические основы проведения финансовых расследований, которые построены на финансовом анализе деятельности организации.

Таблица – Методологические основы финансовых расследований

|

Элемент

|

Финансовый анализ

|

Финансовые расследования

|

|

Цель

|

Изучение финансового

положения предприятия или инвестора

|

Выявление схем отмывания

денег и возврат активов

|

|

Объект

|

Финансовая отчетность,

транзакции, финансовые потоки

|

Финансовые операции,

подозрительные транзакции, связи между компаниями и лицами

|

|

Методы

|

Анализ финансовой

отчетности, анализ финансовых потоков, анализ транзакций, анализ взаимосвязей

|

Tracing (Прослеживание),

Follow the Money (Следуйте за деньгами), Layering (Стратификация),

Integration (Интеграция), Intelligence (Разведка)

|

|

Результаты

|

Выявление финансовых рисков,

определение финансового положения предприятия или инвестора

|

Установление схем отмывания

денег, идентификация бенефициарных владельцев активов, разработка стратегии

возврата активов

|

В рамках финансовых расследований для выявлении схем отмывания денег и возврата активов, полученных преступным путем, целесообразно использовать следующие методы.

- Tracing (Прослеживание). Прослеживание позволяет отследить движение денежных средств от источника их происхождения до конечного получателя. Прослеживание может быть использовано для определения источников доходов, выявления схем отмывания денег, а также для выявления и идентификации бенефициарных владельцев активов.

Прослеживание используется в сочетании с другими методами финансового анализа, такими как анализ финансовой отчетности и анализ транзакций.

- Follow the Money (Следуйте за деньгами). Данный метод позволяет проследить движение денежных средств через все стадии их отмывания и идентифицировать лиц, причастных к этому процессу. Метод "Следуйте за деньгами" часто используется в сочетании с другими методами финансового анализа.

- Layering (Стратификация). Стратификация основана на использовании ряда операций, предназначенных для сокрытия источника происхождения денежных средств. В рамках стратификации денежные средства могут перемещаться между разными счетами, конвертироваться в разные валюты, использоваться для покупки активов и т.д.

- Integration (Интеграция). Интеграция является последним этапом процесса отмывания денег, на котором незаконно полученные средства "интегрируются" в легальную финансовую систему. Интеграция может проводиться через инвестирование в бизнес, покупку недвижимости, благотворительность и т.д.

На этом этапе преступники пытаются придать "законный" вид незаконно полученным средствам.

- Intelligence (Разведка). Разведка предназначена для сбора информации о подозрительных финансовых операциях, лиц и организациях, которые могут быть причастны к отмыванию денег. Разведка может проводиться с использованием различных источников информации, включая открытые источники, конфиденциальные источники, а также информацию, полученную в результате других расследований.

Таким образом, финансовые расследования в целях выявления схем отмывания денег и возврата активов, полученных преступным путем, представляют собой вид аналитической деятельности, требующий специальных знаний и навыков в области финансового анализа, юриспруденции и криминалистики.

Важным объектом анализа выступает исследование баланса предприятия. Он позволяет выявить резкие изменения в соотношении активов и пассивов предприятия, что может свидетельствовать о незаконных операциях. Серьезное внимание необходимо уделить существенному увеличению дебиторской задолженности, которое может свидетельствовать о возможном отмывании денег через фиктивные сделки. Также на отмывание денег может указывать резкое увеличение стоимости основных средств или нематериальных активов предприятия при отсутствии реальных инвестиций.

Рассмотрим основные приемы и методы анализа баланса, которые мы считаем значимыми для выявления составов экономических преступлений.

1. Дебиторская задолженность. Как было сказано выше – резкое увеличение дебиторской задолженности может быть сигналом незаконной деятельности. В этом вопросе необходимо рассмотреть несколько нюансов. Если дебиторская задолженность увеличивается у стабильно работающей компании, продукция которой обладает высокой степенью ликвидности, то в этом случае можно сделать предположение о незаконных действиях. Для начала эксперт, проводящий такой анализ, должен поинтересоваться за счет чего разрастается дебиторская задолженность. Если обоснованных причин нет, то тогда надо обратить внимание на структуру такой задолженности, а именно – какие организации создают серьезные ее объемы.

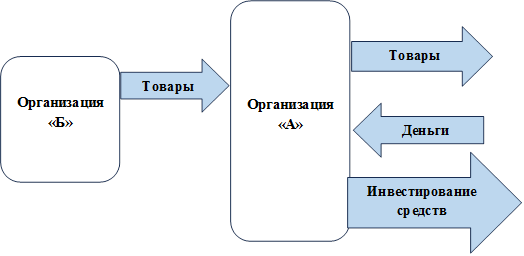

Смоделируем ситуацию, которая может быть результатом преступления. Часто бывает так, что есть некая организация (назовем ее, условно - «А»), которой другая организация (назовем ее «Б») поставляет товары или оказывает услуги, но почему-то с первой организацией, поставщиком товаров - не расплачиваются (то есть «А» не платит «Б»). При этом организация, которая не получает своевременную оплату не принимает никаких мер по истребованию задолженности и продолжает активное сотрудничество с организацией-неплательщиком. В налоговом менеджменте организации, которые искусственно созданы и не занимаются реальной деятельностью, называются «техническими». Суть правонарушения здесь такова. Организация «А» постоянно получает товар и в дальнейшем его реализует, но при этом с организацией-поставщиком она не расплачивается. В качестве условной организации «А» может выступать несколько бизнес-единиц, но суть схемы от этого не меняется. Если организация «А» к тому же находится за рубежом – то налицо правонарушение по выводу финансовых активов из страны. Если организация «А» находится внутри страны, то такая схема приведет к аккумулированию в ней капитала, который незаконным образом выведен их организации «Б». Как правило в таких преступлениях участвует топ-менеджмент организации «Б», который сознательно продает организации «А» продукцию и не требует оплаты. Возможно, даже в итоге денежные средства, которые получает организация «А» от реализации перепроданного товара, который она сама не оплатила при покупке, затем эффективно инвестируется в ценные бумаги иди какие-либо третьи проекты, бенефициарами которых выступают представители и создатели преступной схемы из организации «Б».

|

Рис. 1. Схема преступления, выявляемая на основе накопленной дебиторской задолженности

В таких случаях анализ операций с ценными бумагами и другими финансовыми инструментами позволяет выявить подозрительные сделки, например, неожиданные покупки акций компаний, не имеющих отношения к реальной деятельности предприятия.

2. Следующий акцент при анализе финансовой отчетности необходимо делать на стоимость основных средств и нематериальных активов. Другим интересным подходом к анализу баланса может служить резкое увеличение стоимости основных средств или нематериальных активов организации при отсутствии инвестиций. Здесь необходимо проследить за счет каких источников и для каких целей эти средства появились. И, если это определить трудно, то также можно делать выводы о возможностях незаконной деятельности. Особую важность здесь приобретает ситуация, если у рассматриваемой организации есть филиалы или представительства в зарубежных компаниях. Если основные средства или нематериальные активы переведены от головной материнской компании на балансы филиалов, то это также может предполагать процедуру вывода капитала зарубеж.

Возможная схема предполагаемого преступления такова.

- Собственник бизнеса приобретает основные средства за счет прибыли компании или заемных средств.

- Приобретенные средства ставятся на баланс в дочерней компании, либо в другой организации, принадлежащей тому же собственнику, либо аффилированному с ним лицу.

- Если организация или дочерняя компания, в которую выведены основные средства, находится за рубежом, то налицо признаки преступления по выводу капиталов за рубеж.

С основными средствами бывает и другого рода преступление по выводу капиталов. Признаки здесь в том, что у организации неоправданно малая величина основных средств, однако фирма ведет значительную деятельность. То есть объем и масштаб деятельности организации ни в коей мере не соответствует величине ее наличных основных средств. Если возникает такое видение у эксперта, то модель правонарушения здесь такова.

- Собственник оформляет основные средства на себя, как на физическое лицо, а затем просто предоставляет активы своей же организации.

- Условия предоставления основных средств могут быть закреплены официально, а могут быть переданы без правоустанавливающих документов. Это связано с тем, что собственник активов и бизнеса – одно и то же лицо, либо фирма оформлена на аффилированное лицо.

Такая схема дает возможность мобильно передвигать активы из одного бизнеса в другой. Ведь они вообще организации не принадлежат, хотя, возможно, приобретены за счет ее прибыли.

3. Исследованию при финансовых расследованиях необходимо также подвергать анализ структуры активов или направления вложений компании. Например, если компании осуществляет значительные интервенции на финансовом рынке, а при этом основной вид деятельности у нее далек от этого – то это также многозначительный сигнал. Предположим у производственной компании в структуре активов большую часть занимают вложения в инструменты финансового рынка, к которым могут относиться вклады в банках и ценные бумаги. Это не основные виды деятельности организации, и при анализе должны быть исследованы все обстоятельства. Если рассматриваемая организация ведет вид бизнеса, который на рынке пользуется спросом, средняя рентабельность по отрасли очень высока, то возникает закономерный вопрос о целесообразности в структуре активов такого большого веса вложений в финансовом секторе. Далее необходимо проанализировать структуру вложений на финансовом рынке, и, если есть существенны вложения в иностранные активы, то это может быть сигналом о деятельности по выводу активов фирмы за рубеж.

Вообще же перевес финансовых активов над реальными у производственной компании свидетельствует о многом. Например, это может показывать близость банкротства, причем не исключено что предумышленного. Когда топ-менеджмент понимает нецелесообразность или сложность ведения производственной деятельность, они, что называется перед полной остановкой бизнеса, пытаются заработать любым способом, а, точнее, наиболее простым – через финансовые инструменты.

К модели предумышленного банкротства относятся и те случаи, когда в структуре пассивов огромная доля заемных средств (более половины), а в качестве вложений перевес в финансовый сектор, при этом основной вид деятельности компании связан с производством.

В любом случае эксперт должен искать ответ на вопрос о том, почему у фирмы, основная деятельность которой связана с производством, серьезные вложения в инструменты финансового рынка.

Возможная модель преступления следующая.

- Производственная фирма за счет собственных и/или заемных средств осуществляет массированные вложения на финансовом рынке. Скажем, если их в активе более тридцати процентов, то это уже сигнал для более пристального изучения деятельности компании, а, если таких вложений более половины, то это уже, практически, полное определение какой-либо сомнительной деятельности.

- Вложение в инструменты иностранных финансовых рынков может свидетельствовать о попытке вывода капиталов за рубеж.

|

Рис. 2. Схема преступления, основывающегося на переориентации деятельности производственной фирмы в сторону финансового рынка

Указанный алгоритм может быть сопряжен с другими действиями, говорящими о незаконности. Например, как было сказано выше, такие интервенции на финансовом рынке могут предвещать преднамеренное банкротства.

4. Анализу надо подвергать также пассив баланса, так как он тоже может показать возможные правонарушения. Например, важно анализировать структуру источников средств. Слишком большая доля кредитов у организации может свидетельствовать о сознательной политике банкротства фирмы.

Возможная схема здесь такова: кредиты взяты, денежные средства использованы, а лица, принимавшие решения об этих займах уволились из компании. В этом случае может идти речь о преступной деятельности отдельных лиц, работавших в организации, и имевших доступ к документам и финансам.

Другим важным подходом в анализе кредиторской задолженности является анализ структуры кредиторов. Необходимо выяснить их статус, это могут быть банки или другие организации. Если имеются особо крупные кредиторы, то можно предположить, что это будущие владельцы компании. Известно, что, если более 50% средств пассива принадлежит кредитору, то данной компании этот бизнес, практически, уже не принадлежит

Суть схемы состоит в том, то рано или поздно кредитор предъявит свои права, а по закону он может претендовать на часть имущества данной компании для компенсации долга. Если же особо крупным кредитором выступает зарубежный финансовый институт или организация, то можно судить о предпосылках вывода активов за рубеж.

5. Анализ отчета о финансовых результатах позволяет выявить резкие изменения в прибыльности предприятия, а также проанализировать структуру доходов и расходов. Резкое увеличение расходов, не имеющих прямого отношения к деятельности предприятия, может свидетельствовать о правонарушении.

Одна из наиболее возможных схем здесь такова.

- Фирма увеличивает свои затраты в одном из подразделений (филиалов), но при этом их сокращает в других. Например, она расширяет штат персонала, который обслуживает не только данное подразделение или головную организацию, но и другие филиалы (отделения). При этом прибыльная деятельность ведется как раз непосредственно в филиале.

- Если филиал находится за рубежом, то по факту головная организация занимается выводом капитала, так как высокая прибыль, которая, по-сути, зарабатывается группой компании в итоге локализуется в одной организации.

|

Рис. 3. Взаимодействие организации, получающей прибыль с другими обеспечительными организациями

Указанная схема свойственна современным холдингам. В их составе могут быть обособленные организации, которые занимаются только кадровым делопроизводством или бухгалтерией или любыми другими вопросами. Тогда как в холдинге присутствуют обособленные организации, которые занимаются только прибыльной деятельностью, и по факту с минимальными затратами, так как затраты обеспечивают отдельные юридические лица.

Конечно, далеко не все холдинги занимаются незаконной деятельностью, мы, лишь, говорим о такой возможности. Для вынесения того или иного решения необходимо провести анализ структуры расходов. Но в любом случае резкое увеличение этого показателя может служить сигналом о возможной легализации каких-либо видов деятельности компании.

6. Анализ отчета о движении денежных средств позволяет проследить движение денежных средств по разным статьям и определить источники финансирования предприятия. Например, неожиданное поступление значительных сумм на счета предприятия без очевидных источников финансирования может свидетельствовать о возможном отмывании денег.

Изучение финансовых потоков направлено на оценку движения денежных средств через банковские счета, платежные системы и другие финансовые инструменты. Анализ финансовых потоков позволяет выявить подозрительные операции, определить источники доходов и проследить пути отмывания денег.

Заключение.

Таким образом, проведенное исследование позволяет сделать следующие выводы.

1. Финансовые расследования должны основываться на финансовом анализе с применением знаний из смежных областей. В финансовом анализе необходимо делать отдельный упор на исследование баланса, отчета о финансовых результатах, анализ отчета о движении денежных средств. Каждый из этих элементов характеризуется свои набором методов и подходов, которые постоянно эволюционируют. Методы отталкиваются от моделей возможных преступлений в финансовой сфере. Наибольший интерес и актуальность представляют собой преступления по выводу активов за рубеж.

2. В исследовании анализ возможных правонарушений был разделен на блоки. Среди них выделены дебиторская задолженность, основные средства, структура активов, пассивов и кредиторской задолженности, расходы организации.

3. В работе предложен подход к расследованию преступлений основанный на их моделировании. Конечно, спектр возможных совершаемых преступлений гораздо шире, нежели представленный в работе, однако авторы попытались показать применение общего подхода моделирования экономических преступлений. В основном это затронуло преступления по незаконному выводу активов. Именно построенные схемы преступлений могут служить эффективный основой проведения расследований и судебных экспертиз.

Источники:

2. Банк С.В., Вакуленко В.Ф. Экономическая экспертиза как инструмент противодействия теневой экономике // Вопросы региональной экономики. – 2021. – № 3(48). – c. 131-136. – doi: 10.21499/2078-4023-48-3-131-136.

3. Батурина Е.В. Судебная экономическая экспертиза теневого денежного потока // Экономическая безопасность. – 2023. – № 1. – c. 215-232. – doi: 10.18334/ecsec.6.1.117470.

4. Болотников П.А., Тургаева А.А., Арутюнян А.О. Алгоритм производства финансово-аналитической экспертизы // Вестник евразийской науки. – 2023.

5. Городнова Н.В., Феофанов С.В. Судебная экономическая экспертиза: понятие, сущность и методический инструментарий // Экономика, предпринимательство и право. – 2021. – № 3. – c. 605-622. – doi: 10.18334/epp.11.3.111890.

6. Ищенко А.Н., Михеева М.В. Применение методов экономического анализа в судебной финансово-аналитической экспертизе // Вестник экономической безопасности. – 2021. – № 4. – c. 250-254. – doi: 10.24412/2414-3995-2021-4-250-254.

7. Климович Л.П. Научные основы современной судебной экономической экспертизы. - М.: Проспект, 2022. – 144 c.

8. Котенева Т.В. Методологические основы судебно-экономической экспертизы. / Монография. - М.: ИНФРА-М, 2021. – 357 c.

9. Морозова О.В. О некоторых причинах и последствиях возникновения ошибок в деятельности правоохранительных органов при расследовании преступлений экономической направленности, связанных с выводом капитала за рубеж // Российский следователь. – 2021. – № 3. – c. 12-16. – doi: 10.18572/1812-3783-2021-3-12-16.

10. Пименова Д.А. Экономическая экспертиза как инструмент противодействия теневой экономике // Управленческий учет. – 2021. – № 7-2. – c. 565-569.

11. Поздышев Р.С. Особенности расследования преступлений, связанных с незаконным выводом капитала за рубеж (ст.ст. 193 и 1931 Уголовного кодекса Российской Федерации) // Вестник Воронежского института МВД России. – 2021. – № 4. – c. 233-239.

12. Поляков В. К проблеме использования понятия «искусственный интеллект» в криминалистике // Юрислингвистика. – 2022. – № 25(36). – c. 21-28. – doi: 10.14258/leglinleglin(2022)2504.

13. Сочнева Е.Н., Шадаева В.Т. Финансово-экономический анализ как инструмент проведения судебной экспертизы при расследовании случаев преднамеренного банкротства юридических лиц // Социально-экономический и гуманитарный журнал. – 2018. – № 1(7). – c. 150-160.

14. Федоренко К.М., Сочнева Е.Н. Преступления в сфере банковского кредитования // Управление в условиях глобальных мировых трансформаций: экономика, политика, право: Сборник научных трудов Международная конференция. Севастополь, 2018. – c. 235-238.

15. Altman Yu.O., Chervyakov M.E., Karelin O.I., Sochneva E.N., Panfilov I.А. Features of the investigation of crimes committed by persons controlling the debtor // International scientific conference «conference on applied physics, information technologies and engineering - Apitech-2019»: В сборнике: Journal of Physics: Conference Series. International Scientific Conference. Krasnoyarsk, 2019. – p. 33115.– doi: 10.1088/1742-6596/1399/3/033115.

Страница обновлена: 20.07.2026 в 19:07:32

Download PDF | Downloads: 58

Modeling illegal activities of business structures based on financial analysis as a framework for economic crime investigation

Sochneva E.N., Sharopatova A.V., Starova O.V.Journal paper

Shadow Economy

Volume 8, Number 3 (July-september 2024)

Abstract:

The article analyzes methods of financial crime investigation. The essence of the proposed methodology is to propose investigations of economic crimes by modeling algorithms for their implementation. The main focus is on crimes related to illegal withdrawal of capital. The article develops approaches to the analysis of the balance sheet and the report on financial results during forensic economic examinations. In particular, attention is paid to the necessity of studying accounts receivable, corporate investment directions, accounts payable, etc. In order to identify illegal actions, specific methods of analysis and comparisons are suggested. Within the framework of the study of receivables, it is revealed that their unjustified growth and the lack of measures on the part of the organization to work with them can serve as a signal for the illegal withdrawal of capital through a specially created separate company. A sharp decrease or increase in fixed assets that does not correspond to the scale of the company's activities may also be a sign of capital withdrawal. Special attention is paid to a significant share of fixed assets in investments in the financial sector, if this is not the core activity of the company. Such a phenomenon can be a way of capital withdrawal or artificial bankruptcy. Excessively large accounts payable can be a factor in the deliberate transfer of assets to third parties. It is also important to analyze the company's expenses, since in the case of several interconnected companies, costs can be accumulated in one organization and profits transferred to another. The article will be useful for representatives and heads of law enforcement bodies involved in the investigation of financial crimes. The research results can be useful to all who study the issues of financial investigation of crimes involving the withdrawal of economic assets outside Russia.

Keywords: financial investigation, investigative method, financial analysis, crime modeling, money laundering scheme, balance sheet analysis

JEL-classification: G33, K20, O10, O17, E50

References:

Alekseychik T.V., Bogachev T.V., Stasyuk A.S., Domakur O.V. (2022). Analiz finansovogo sostoyaniya predpriyatiya optovo-roznichnoy torgovli s ispolzovaniem matematicheskikh metodov [Analysing the financial status of the wholesale and retail trade company using mathematical methods]. Informatizatsiya v tsifrovoy ekonomike. 3 (3). 177-192. (in Russian). doi: 10.18334/ide.3.3.115225.

Altman Yu.O., Chervyakov M.E., Karelin O.I., Sochneva E.N., Panfilov I.A. (2019). Features of the investigation of crimes committed by persons controlling the debtor International scientific conference «conference on applied physics, information technologies and engineering - Apitech-2019». 33115. doi: 10.1088/1742-6596/1399/3/033115.

Bank S.V., Vakulenko V.F. (2021). Ekonomicheskaya ekspertiza kak instrument protivodeystviya tenevoy ekonomike [Economic expertise as a tool to counter the shadow economy]. Problemsof regional economy. (3(48)). 131-136. (in Russian). doi: 10.21499/2078-4023-48-3-131-136.

Baturina E.V. (2023). Sudebnaya ekonomicheskaya ekspertiza tenevogo denezhnogo potoka [Forensic audit of shadow cash flow]. Ekonomicheskaya bezopasnost. 6 (1). 215-232. (in Russian). doi: 10.18334/ecsec.6.1.117470.

Bolotnikov P.A., Turgaeva A.A., Arutyunyan A.O. (2023). Algoritm proizvodstva finansovo-analiticheskoy ekspertizy [Algorithm for the production of financial and analytical expertise]. Vestnik evraziyskoy nauki. 15 (in Russian).

Fedorenko K.M., Sochneva E.N. (2018). Prestupleniya v sfere bankovskogo kreditovaniya [Fraud in the sphere of consumer crediting] Management in the context of global global transformations: economics, politics, law. 235-238. (in Russian).

Gorodnova N.V., Feofanov S.V. (2021). Sudebnaya ekonomicheskaya ekspertiza: ponyatie, sushchnost i metodicheskiy instrumentariy [Forensic economic expertise: concept, essence and methodological tools]. Journal of Economics, Entrepreneurship and Law. 11 (3). 605-622. (in Russian). doi: 10.18334/epp.11.3.111890.

Ischenko A.N., Mikheeva M.V. (2021). Primenenie metodov ekonomicheskogo analiza v sudebnoy finansovo-analiticheskoy ekspertize [Application of methods of economic analysis in forensic financial and analytical expertise]. Economic Security Bulletin. (4). 250-254. (in Russian). doi: 10.24412/2414-3995-2021-4-250-254.

Klimovich L.P. (2022). Nauchnye osnovy sovremennoy sudebnoy ekonomicheskoy ekspertizy [Scientific foundations of modern forensic economic expertise] M.: Prospekt. (in Russian).

Koteneva T.V. (2021). Metodologicheskie osnovy sudebno-ekonomicheskoy ekspertizy [Methodological foundations of forensic economic expertise] M.: INFRA-M. (in Russian).

Morozova O.V. (2021). O nekotoryh prichinakh i posledstviyakh vozniknoveniya oshibok v deyatelnosti pravookhranitelnyh organov pri rassledovanii prestupleniy ekonomicheskoy napravlennosti, svyazannyh s vyvodom kapitala za rubezh [On some reasons for and consequences of mistakes in activities of law enforcement authorities in investigating economic crimes involving the transfer of capital overseas]. Rossiyskiy sledovatel. (3). 12-16. (in Russian). doi: 10.18572/1812-3783-2021-3-12-16.

Pimenova D.A. (2021). Ekonomicheskaya ekspertiza kak instrument protivodeystviya tenevoy ekonomike [Economic expertise as a tool to counteract the shadow economy]. Management accounting. (7-2). 565-569. (in Russian).

Polyakov V. (2022). K probleme ispolzovaniya ponyatiya «iskusstvennyy intellekt» v kriminalistike [On using the concept of «artificial intelligence» in forensic science]. Yurislingvistika. (25(36)). 21-28. (in Russian). doi: 10.14258/leglinleglin(2022)2504.

Pozdyshev R.S. (2021). Osobennosti rassledovaniya prestupleniy, svyazannyh s nezakonnym vyvodom kapitala za rubezh (st.st. 193 i 1931 Ugolovnogo kodeksa Rossiyskoy Federatsii) [Problematic issues in the investigation of crimes related to the illegal withdrawal of capital abroad (articles 193 and 1931 of the criminal code of the russian federation)]. Vestnik Voronezhskogo instituta MVD Rossii. (4). 233-239. (in Russian).

Sochneva E.N., Shadaeva V.T. (2018). Finansovo-ekonomicheskiy analiz kak instrument provedeniya sudebnoy ekspertizy pri rassledovanii sluchaev prednamerennogo bankrotstva yuridicheskikh lits [Financial and economic analysis as an instrument of carrying out judicial examination at investigating the cases of deliberate bankruptcy of legal entities]. Sotsialno-ekonomicheskiy i gumanitarnyy zhurnal. (1(7)). 150-160. (in Russian).