Механизмы мобилизации внутренних финансовых ресурсов для экономического развития Африки в контексте Повестки дня на период до 2063 года и Повестки дня в области устойчивого развития на период до 2030 года

Дробот Е.В.1,2![]()

1 Первое экономическое издательство, Россия, Москва

2 Центр дополнительного профессионального образования, Россия, Москва

Скачать PDF | Загрузок: 41

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 4 (Октябрь-декабрь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=56006510

Аннотация:

В начале XXI века африканские государства начинают играть все более активную роль в мировых политических и экономических процессах [26, С. 30–42] (Sidorova, 2020, p. 30–42). Несмотря на усилия, предпринимаемые африканскими странами по укреплению своего потенциала в области мобилизации ресурсов для реализации Повестки дня на период до 2030 года и Повестки дня на период до 2063 года, по-прежнему присутствуют серьезные проблемы, препятствующие оптимальному получению доходов. Действительно, глобальные потрясения, а именно пандемия COVID-19, российско-украинский конфликт и кризисы, связанные с изменением климата, привели к колоссальным пробелам в финансировании, которые в настоящее время делают перспективы развития континента неоднозначными. Тем не менее имеется широкий спектр возможностей, связанных с мобилизацией внутренних финансовых ресурсов стран континента для обеспечения экономического процветания, роста и устойчивого развития. На основе анализа Повестки дня на период до 2063 года и Повестки дня в области устойчивого развития на период до 2030 года автор статьи представляет свое видение системы механизмов мобилизации внутренних финансовых ресурсов для экономического развития Африки. Автор статьи предлагает рассматривать мобилизацию внутренних ресурсов в качестве инструмента обеспечения экономического роста, искоренения бедности и достижения устойчивого развития любой экономики. Данная статья является началом цикла публикаций, посвященных проблемам и перспективам мобилизации внутренних финансовых ресурсов, необходимых для обеспечения устойчивого экономического роста и развития стран Африки. Статья предназначена для специалистов в области мировой экономики и международных отношений, экономистов, африканистов, а также всех интересующихся вопросами интеграции и международных экономических отношений в целом.

Ключевые слова: Африка, интеграция, мобилизация ресурсов, налоговые доходы, устойчивое развитие, финансовые ресурсы, экономический рост

JEL-классификация: F15, F54, F65, N27, N47

ВВЕДЕНИЕ

Африканские страны, в большинстве своем, сталкиваются с многочисленными проблемами, которые создают препятствия для экономического роста и делают неоднозначными перспективы развития Африки [38] (Amutabi Cyprian, 2023). Эти проблемы разнообразны и варьируют от политической нестабильности, высокого уровня безработицы, огромного инфраструктурного дефицита, существенной зависимости от сырьевых товаров как для получения средств к существованию, так и для экономического развития, низкого уровня внутриафриканской торговли до низкой эффективности образовательных услуг (как по охвату населения, так и по качеству) и многих других [34] (ACBF, 2016). Для решения этих проблем Африканским союзом (АС) была разработана Повестка дня на период до 2063 года, направленная на реализацию целей устойчивого развития (ЦУР), т.е., по сути, Повестки дня в области устойчивого развития на период до 2030 года.

Тем не менее, несмотря на наличие многочисленных проблем, странам Африки удается добиваться и некоторых достижений. В частности, африканские экономики продемонстрировали в целом устойчивость в 2016–2019 гг.: в целом в этот период отмечался положительный рост реального объема производства. Средние темпы экономического роста стран Африки составили в 2016 г. около 2,2%, а в 2019 г. – около 3,4% [35, 36] (AfDB, 2019; AfDB, 2020). Однако на перспективы экономического роста Африки серьезное негативной влияние оказала вспышка пандемии COVID-19, которая привела к снижению темпов экономического роста до 3,2% в 2020 г. [7, С. 82–87; 8, С. 869–896; 15, C. 13–38; 20, С. 1387–1404; 24, С. 811–826; 36] (Drobot, 2021, р. 869–896; Drobot, Kolesnikov, Makarov, 2021, p. 82–87; Drobot, Makarov, Sapuntsov, 2021, p. 13–38; Makarov, Drobot, Avtsinova, 2020, p. 1387–1404; Sapuntsov, Pavlov, 2021, p. 811–826; AfDB, 2020). Согласно оценкам Экономической комиссии Организации Объединенных Наций для Африки (United Nations Economic Commission for Africa, UNECA), в период восстановления после COVID-19 темпы экономического роста на континенте восстановились и составили около 4,7% в 2021 г., 4% в 2022 г. и 3,7% в 2023 г. соответственно [62] (UNECA, 2022); этому способствовало ослабление ограничительных мер, принятых в целях сдерживания распространения COVID-19 [7, С. 82–87; 8, С. 869–896; 15, C. 13–38; 20, С. 1387–1404] (Drobot, 2021, р. 869–896; Drobot, Kolesnikov, Makarov, 2021, p. 82–87; Drobot, Makarov, Sapuntsov, 2021, p. 13–38; Makarov, Drobot, Avtsinova, 2020, p. 1387–1404).

Однако, несмотря на относительно неплохие достигнутые и прогнозные значения экономических показателей, темпы экономического роста африканских экономик по-прежнему остаются недостаточными для направления континента к достижению целей, закрепленных в Повестке дня на период до 2063 года и в Повестке дня в области устойчивого развития на период до 2030 года.

В отчете UNECA за 2020 г. стоимость достижения ЦУР к 2030 г. оценивается примерно в 1,3 трлн долю США [61] (UNECA, 2020). Хотя стоимость реализации Повестки дня на период до 2063 года еще предстоит всесторонне оценить, предполагается, что за счет мобилизации внутренних ресурсов каждой страны Африки удастся обеспечить 75–90% финансирования Повестки дня на период до 2063 года [38] (Amutabi Cyprian, 2023), а остальные потребности в капитале будут финансироваться из других источников, например, таких как Официальная помощь в целях развития (Official Development Assistance, ODA) или путем привлечения ресурсов международного финансового рынка. Как в Повестке дня на период до 2063 года, так и в Повестке дня на период до 2030 года акцентируется особое внимание на важности усиления мобилизации внутренних финансовых ресурсов как способа эффективного финансирования развития Африки [41, 42, 57–59] (AUC, 2015a, AUC, 2015b, UN, 2015a, UN, 2015b, UN, 2015c).

Более того, в связи с пандемией COVID-19 ожидается, что ежегодные расходы на достижение ЦУР в Африке увеличатся на 154 млрд долл. США в год и еще на 285 млрд долл. США в течение следующих 5 лет [61] (UNECA, 2020). По оценкам UNECA, ежегодные потребности в финансировании составят:

· 130–170 млрд долл. США на развитие инфраструктуры (до 2025 года);

· 66 млрд долл. США ежегодно на развитие здравоохранения;

· 39 млрд долл. США ежегодно на развитие сектора образования;

· 3–5% ВВП Африки на финансирование борьбы с изменением климата [61] (UNECA, 2020).

Очевидно, что для финансирования всех выше обозначенных программ и потребностей потребуется адекватная мобилизация внутренних финансовых ресурсов. Однако следует отметить, что африканские страны постоянно сталкиваются и борются с рядом разнообразных проблем, препятствующих оптимальному получению доходов, среди которых:

· незаконные финансовые потоки [16, С. 145–155; 47, 50] (Drobot, 2021, p. 145–155; Kar, Spanjers, 2015; Ndikumana, Boyce, 2018);

· чрезмерная зависимость от иностранной помощи и долгов [30, С. 6–29; 31, С. 216–237; 53] (Fituni, 2020, р. 6–29; Fituni, 2022, р. 216–237; Tefera, Odhiambo, 2022);

· структурные проблемы, обусловленные распространенностью неформального сектора [16, С. 145–155; 43] (Drobot, 2021, p. 145–155; Boly, Nandelenga, Oduor, 2020);

· трансфертное ценообразование [60] (UNCTAD, 2015);

· ограниченный налоговый потенциал [44, 45] (Chigome, Robinson, 2021; Jalles, 2017);

· узкая налоговая база [51] (Nnadozie, Munthali, Nantchouang, Diawara, 2017);

· неэффективное налогообложение добывающей промышленности и чрезмерная зависимость от ресурсной ренты [37] (AfDB, 2010);

· налоговые льготы или стимулы [40] (Aslam et al., 2022);

· низкий уровень сбережений [49, 54] (Ndikumana, 2014; Tsafack, 2010);

· неблагоприятный инвестиционный климат в целом [46] (Jahnke, Weisser, 2018).

Хотя африканские страны добились определенных успехов в борьбе с этими вызовами, их усилий пока явно недостаточно для того, чтобы можно было говорить об эффективной мобилизации внутренних финансовых ресурсов. Кроме того, глобальные экономические потрясения, являющиеся последствиями пандемии COVID-19, военного конфликта между Россией и Украиной и кризиса, связанного с изменением климата, еще больше усугубляют ситуацию и делают перспективы развития всего африканского континента не достаточно оптимистичными.

Данная статья является началом цикла публикаций, посвященных проблемам и перспективам мобилизации внутренних финансовых ресурсов, необходимых для обеспечения устойчивого экономического роста и развития стран Африки.

Цель данного исследования состояла в том, чтобы разработать систему механизмов мобилизации внутренних финансовых ресурсов для экономического развития Африки. По нашему мнению, мобилизацию внутренних ресурсов можно рассматривать в качестве инструмента обеспечения экономического роста, искоренения бедности и достижения устойчивого развития любой экономики.

Налоговые доходы как источник внутренних финансовых ресурсов стран Африки

Мобилизация внутренних ресурсов была признана первым из шести ведущих действий в рамках Монтеррейского консенсуса, принятого в рамках Международной конференции по финансированию развития 18–22 марта 2002 г. Кроме того, в докладе Организации Объединенных Наций (ООН), принятом главами государств и правительств в ходе конференции, прослеживается взаимосвязь между мобилизацией внутренних ресурсов и другими пятью ведущими действиями, определенными в рамках Монтеррейского консенсуса [55] (UN, 2003). Это еще раз подчеркивает важность мобилизации внутренних ресурсов, которую, на наш взгляд, можно рассматривать в качестве инструмента обеспечения экономического роста, искоренения бедности и достижения устойчивого развития любой экономики.

Первым источником внутренних финансовых ресурсов являются налоговые поступления.

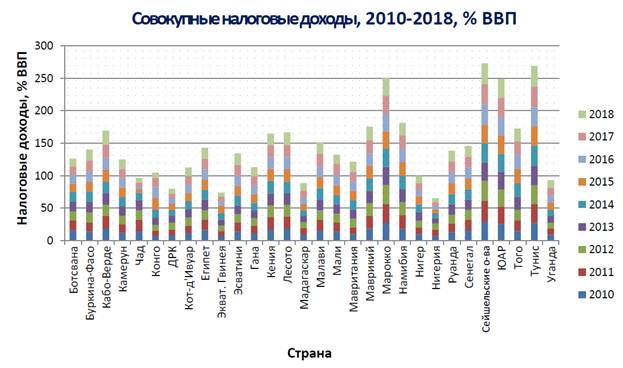

Объемы налоговых поступлений в африканских странах существенно различаются как по общим объемам собираемых налогов (в процентах от ВВП), так и по структуре налоговых поступлений. Согласно данным официальной статистики, в период с 2010 по 2018 год африканские страны добились некоторых успехов. В частности, в 30 африканских странах (рис. 1) отмечается увеличение налоговых поступлений в среднем с 15,1 до 16,5% ВВП [52] (OECD/AUC/ATAF, 2020). Наилучшие результаты в части увеличения собираемости налоговых доходов показали Сейшельские острова, Тунис и Марокко.

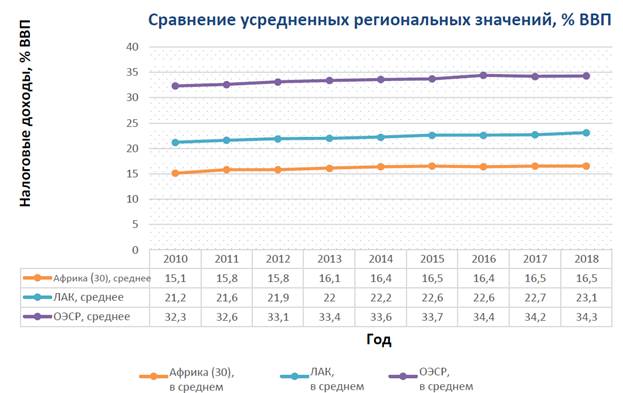

Более того, хотя налоговые поступления в Африке остаются ниже (16,5% в 2018 г.), чем в среднем по странам Латинской Америки и Карибского бассейна (ЛАК) и странам ОЭСР (23,1% и 34,3% соответственно в 2018 г.), они обеспечивают более устойчивый источник государственных доходов в долгосрочной перспективе по сравнению с неналоговыми поступлениями (рис. 2).

Примечание: На рисунке 1 показаны налоговые поступления в процентах от ВВП для 30 африканских стран, участвующих в Revenue Statistics in Africa. Хотя представлены не все африканские страны, эти статистические данные дают общее представление о показателях налоговых поступлений на континенте.

Рисунок 1. Совокупные налоговые доходы стран Африки в 2010–2018 гг., % ВВП

Figure 1. Total tax revenues of African countries in 2010–2018, % GDP

Источник: [38, 52] (Amutabi Cyprian, 2023; OECD/AUC/ATAF, 2020).

Примечание: На рисунке 2 показаны средние значения налоговых доходов по регионам в процентах от ВВП. Очевидно, что Африка отстает как от Латинской Америки и Карибского бассейна (ЛАК), так и от ОЭСР в том, что касается мобилизации финансовых ресурсов за счет налоговых поступлений.

Рисунок 2. Совокупные налоговые доходы в 2010–2018 гг.: средние значения по регионам, % ВВП

Источник: [38, 52] (Amutabi Cyprian, 2023; OECD/AUC/ATAF, 2020).

План действий в рамках Повестки дня на период до 2063 года

Повестки дня на период до 2063 года является основой для обеспечения совокупного экономического роста и устойчивого развития Африки [48, С. 399] (Mhangara, Lamba, Mapurisa, Mudau, 2019, p. 399). Повестка дня была согласована лидерами африканских государств в 2013 г. Она отражает устремления континента на будущее, а также определяет важнейшие флагманские программы, которые могут способствовать экономическому развитию Африки и впоследствии обеспечить ее быструю трансформацию. Эта инициатива является продолжением многовекового панафриканского движения, направленного на достижение единства, самоопределения, свободы, прогресса и коллективного процветания, заложенных в концепциях панафриканизма и африканского возрождения [11, С. 285–308; 12, С. 51–78; 29, С. 549–550; 33; 41] (Drobot, 2022, p. 285–308; Drobot, 2023, p. 51–78; Fituni, 2017, р. 549–550; Fituni et al., 2021; AUC, 2015a).

Для обеспечения мобилизации внутренних ресурсов стран Африки Повестка дня на период до 2063 года направлена на реализацию плана действий, предусматривающего достижение пяти важнейших целей.

1. Первая цель предполагает использование ресурсов континента, включая его население, историю, культуру, природные ресурсы и геополитический баланс, для достижения справедливого и ориентированного на людей экономического роста и развития.

2. Вторая цель связана с укреплением торговой деятельности путем развития надежных и эффективно функционирующих региональных институтов, в частности, региональных экономических сообществ (РЭС) [1, С. 54–64; 2, С. 157–167; 28, С. 723–730] (Bulanakova, 2015, p. 54–64; Volkov, Konstantinova, 2023, р. 157–167; Fatu, 2021, р. 723–730), которые способны оказать содействие мобилизации внутренних ресурсов континента, позволяя каждой стране получать равную долю торговых выгод от участия в региональных торговых соглашениях.

3. Третья цель Повестки дня на период до 2063 года предусматривает оптимальную мобилизацию внутренних ресурсов путем содействия реализации новых возможностей в области экономического развития и инвестиций за счет всестороннего использования неиспользованного ранее потенциала. Эти новые возможности во многом обусловлены быстрым ростом африканского предпринимательства и среднего класса, что, в первую очередь, связано с ростом численности молодого населения на континенте [32, С. 5–17] (Fituni, 2019, р. 5–17). Эти возможности, если их правильно использовать, могут послужить катализатором дополнительного роста и технологического прогресса.

4. Четвертая цель подчеркивает необходимость укрепления эффективного государственного управления, демократии и обеспечения верховенства закона. Это, как подчеркивается в Повестке дня, имеет решающее значение, поскольку активная мобилизация внутренних ресурсов без эффективного государственного управления невозможна.

5. Пятая цель предусматривает создание сильной, единой, устойчивой, мирной и безопасной Африки. Это цель считается фундаментальной, поскольку ее достижение поможет улучшить инвестиционный климат на континенте и повысить уровень прибыли от инвестиций.

Очевидно, что Повестка дня на период до 2063 года предусматривает создание процветающего африканского континента, располагающего средствами и ресурсами для того, чтобы обеспечить долгосрочное экономическое развитие, а для этого, в свою очередь, необходимо эффективное управление мобилизованными внутренними финансовыми ресурсами африканских стран, от которых потребуется расширение рынков капитала и развитие финансовых институтов. Кроме того, потребуется приложить дополнительные усилия для того, чтобы предотвратить незаконный отток капитала с континента.

В первом десятилетнем плане (реализация которого подходит к концу в 2023 г.) признается фундаментальная роль мобилизации внутренних ресурсов в финансировании Повестки дня на период до 2063 года. В плане указано, что не менее 75% финансирования должно быть обеспечено за счет внутренних финансовых ресурсов [42] (AUC, 2015b). Однако достижение этой цели потребует от правительств африканских стран наращивания финансового потенциала за счет расширения налоговой базы, а также ее эффективного мониторинга и администрирования. Это, по оценкам, будет иметь ключевое значение для увеличения налоговых поступлений примерно с 20 до 40% ВВП [43] (Boly, Nandelenga, Oduor, 2020).

Цели устойчивого развития: Повестки дня в области устойчивого развития на период до 2030 года

Концепция устойчивого развития стала своеобразным zeitgeist [1] конца XX – начала XXI века [9, С. 643–658] (Drobot, Makarov, Pochepaev, 2020, p. 643–658).

Цели устойчивого развития были сформулированы на Конференции ООН по устойчивому развитию в Рио-де-Жанейро, Бразилия, в 2012 г. Целью конференции была разработка набора универсальных целей, которые в конечном итоге могли бы решить неотложные экологические, политические и экономические проблемы, стоящие перед экономиками стран мира [19, С. 2806–2810; 21, С. 162–169] (Kapend, Pindi, 2020, p. 2806–2810; Morozov, Rybalkina, 2017, p. 162–169). ЦУР заменили Цели развития тысячелетия (ЦРТ), которые были разработаны в 1996 г. и приняты в 2000 г. для искоренения нищеты. ЦУР были разработаны исходя из 17 взаимосвязанных целей.

В частности, в рамках Цели 17, касающейся активизации работы механизмов глобального партнерства в интересах устойчивого развития, подчеркивается важность мобилизации внутренних ресурсов и международной поддержки развивающихся стран для укрепления их внутреннего потенциала не только в области налогообложения, но и других стратегий и направления получения доходов [56] (UN, 2012). Аддис-Абебская программа действий третьей Международной конференции по финансированию развития (Addis Ababa Action Agenda) 2015 г. возлагает значительную часть финансового бремени для реализации ЦУР на внутренние ресурсы развивающихся стран. Однако в Повестке дня в области устойчивого развития на период до 2030 года также существенное внимание уделяется необходимости осознания потенциальных проблем, с которыми сталкиваются развивающиеся страны в их стремлении к достижению целей оптимальной мобилизации внутренних ресурсов. В рамках Повестки дня в области устойчивого развития на период до 2030 года странам предлагается наращивать свой внутренний потенциал для обеспечения оптимального получения доходов.

Таким образом, мобилизация внутренних ресурсов лежит в основе Повестке дня в области устойчивого развития на период до 2030 года и реализации ЦУР.

Механизмы мобилизации внутренних финансовых ресурсов в контексте Повестки дня на период до 2063 года и Повестки дня в области устойчивого развития на период до 2030 года

На наш взгляд, в настоящее время можно выделить пять механизмов мобилизации внутренних финансовых ресурсов для экономического развития Африки (рис. 3):

· налоговые доходы (налог на добавленную стоимость (НДС), налог на прибыль корпораций, подоходный налог, импортная таможенная пошлина, акцизы, налог с продаж и т.д.);

· неналоговые доходов (роялти и ресурсная рента добывающих отраслей);

· правительственные меры, включающие режим жесткой экономии и внутренние сбережения;

· плата пользователей государственных услуг, обычно взимаемая местными органами власти, т.е. сборы;

· иностранная финансовая помощь в виде кредитов и займов.

Рисунок 3. Механизмы мобилизации внутренних финансовых ресурсов для экономического развития Африки

Figure 3. Mechanisms for mobilizing domestic financial resources for Africa's economic development

Источник: составлено автором.

Для достижения ЦУР в Аддис-Абебская программа действий третьей Международной конференции по финансированию развития отмечается, что мобилизация и эффективное использование внутренних ресурсов имеют основополагающее значение для совместного достижения устойчивого развития [57–59] (UN, 2015a; UN, 2015b; UN, 2015c). В этой программе справедливо указаны четыре основных надежных и устойчивых источника доходов для правительств африканских стран: налоги, неналоговые доходы, правительственные меры, сборы.

Однако следует отметить, что для финансирования своих постоянно растущих национальных расходов большинство африканских стран находятся в чрезмерной зависимости от иностранной финансовой помощи в виде кредитов и займов [39] (Aniyie, 2021). Иностранная помощь странам Африки в основном поступала в виде займов от Всемирного банка, Международного валютного фонда (МВФ), Африканского банка развития (АфБР) и других многосторонних финансовых институтов и партнеров [27, С. 1143–1156] (Sunguryan, 2020, p. 1143–1156).

Что касается иностранной помощи в формате Официальной помощи в целях развития [2] (ODA), то, с одной стороны, она выглядит более предпочтительной по сравнению с кредитами, поскольку в ней присутствует грантовый элемент и безвозмездный вариант помощи, а с другой стороны, ее доступность ограничена и может носить связанный характер либо предоставляться при условии поддержки конкретной программы/проекта, т.е. помощь выделяется при условии, что деньги используются для покупки товаров в стране-доноре или строго ограниченной группе стран. Это создает неопределенность для стран-реципиентов в отношении планирования и составления государственного бюджета.

И наоборот, кредиты всегда сопровождаются определенными условиями; наиболее заметными из них являются выплаты по таким кредитам с высокой процентной ставкой. Кроме того, финансовая поддержка со стороны международных финансовых институтов, таких как МВФ, может быть оказана только после реализации определенных мер экономической политики. Эти условия могут иметь пагубные последствия для развивающихся экономик, негативно влияя на благосостояние их граждан (например, потеря рабочих мест в результате сокращения расходов на оплату труда в государственном секторе).

В связи с этим, на наш взгляд, странам Африки следует сместить акцент с финансирования за счет иностранной помощи на мобилизацию внутренних финансовых ресурсов.

ЗАКЛЮЧЕНИЕ

Очевидно, что реализация как Повестки дня на период до 2030 года, так и Повестки дня на период до 2063 года зависит от способности африканских стран не только мобилизовать достаточные объемы финансовых ресурсов, но и мобилизовать их своевременно. Кроме того, от африканских стран требуется изучение возможностей использования инновационных источников финансирования, управление финансовыми рисками и эффективное управление государственными финансовыми ресурсами. Следует отметить, что на африканском финансовом и инвестиционном рынке действуют свои специфические законы и факторы, которые также необходимо выявлять и оценивать. Эти факторы оказывают серьезное влияние на развитие межстрановой конкуренции стран Африки за финансовые ресурсы [25, С. 761–774] (Sapuntsov, Pavlov, 2019, р. 761–774). Особое внимание странам Африки следует также уделять стимулированию инвестиционной деятельности зарубежных компаний, поскольку зарубежные инвесторы способны стать не только источником инвестиций [18, С. 291–310; 22, С. 747–760; 23, C. 3237–3248] (Efimenko, 2023, p. 291–310; Sapuntsov, 2019, p. 747–760; Sapuntsov, 2020, p. 3237–3248), но и за счет создания новых рабочих мест, способствовать мобилизации больших объемов внутренних финансовых ресурсов, в том числе в виде роста налоговых поступлений в бюджеты. Перспективы мобилизации внутренних финансовых ресурсов для Африки также могут быть связаны с дальнейшим развитием Африканской континентальной зоны свободной торговли [3–6, 13, 14, 17] (Drobot, Sapuntsov, 2021; Drobot, 2021; Drobot, Ermolova, Evsin et al., 2021; Drobot, 2022; Drobot, 2022; Drobot, 2022; Drobot, 2022). Еще одно важнейшее направление развития, которое может, на наш взгляд, способствовать в перспективе мобилизации дополнительных внутренних ресурсов в странах Африки, – это трансформация глобальных цепочек создания стоимости, обусловленная кризисными процессами в мировой экономике, происходящими под влиянием антироссийской санкционной политики. В этих условиях страны Африки, не поддерживая антироссийские санкции, могут стать новым «флагманов» развития цепочек поставок.

[1] Zeitgeist (от нем.) – дух времени.

[2] Официальная помощь в целях развития (Official Development Assistance, ODA) – категория, используемая Комитетом содействия развитию (Development Assistance Committee, DAC) Организации экономического сотрудничества и развития (ОЭСР) для измерения иностранной помощи. Комитет содействия развитию впервые принял эту концепцию в 1969 г. Концепция широко используется в качестве показателя потока международной помощи, оказываемой в виде материальных ресурсов, предоставляемых правительствами более богатых стран для содействия экономическому развитию более бедных стран и повышению благосостояния их населения [10, С. 105–138] (Drobot, Losenkova, Pospelova et al., 2018, p. 105–138). Государство-донор может выделять такие ресурсы правительству страны-реципиента самостоятельно или через другие организации. Большая часть ODA предоставляется в форме грантов, но часть – в виде льготных (низкопроцентных) кредитов. Установление ODA послужило основой для большинства членов Комитета содействия развитию для достижения цели, установленной Генеральной Ассамблеей ООН в 1970 г., согласно которой экономически развитые страны должны выделять 0,7% своих национальных доходов на международную помощь.

Источники:

2. Волков С. Н., Константинова О. В. Африканская континентальная интеграция - новый шаг на пути к многополярному миру // Вестник Российского университета дружбы народов. Серия: Международные отношения. – 2023. – № 1. – c. 157–167. – doi: 10.22363/2313-0660-2023-23-1-157-167.

3. Дробот Е.В., Сапунцов А.Л. Африканская континентальная зона свободной торговли в зеркале международной экономической интеграции: Quo Vadis? // Экономические отношения. – 2021. – № 2. – c. 355-376. – doi: 10.18334/eo.11.2.112139.

4. Дробот Е.В. Африканская континентальная зона свободной торговли как новый этап экономической интеграции на африканском континенте // Экономические отношения. – 2021. – № 3. – c. 465-482. – doi: 10.18334/eo.11.3.112133.

5. Дробот Е.В., Ермолова О.В., Евсин М.Ю., Макаров И.Н., Колесников В.В. Влияние проектных форм и инструментов управления на потенциал развития стран Африки // Креативная экономика. – 2021. – № 7. – c. 3103-3116. – doi: 10.18334/ce.15.7.112059.

6. Дробот Е.В. Восходящая роль региональных производственно-сбытовых цепочек в условиях функционирования Африканской континентальной зоны свободной торговли в постпандемический период // Экономические отношения. – 2022. – № 4. – c. 867-898. – doi: 10.18334/eo.12.4.116678.

7. Дробот Е. В., Колесников В. В., Макаров И. Н. Государственно-частное партнерство в условиях пандемии COVID-19: африканский опыт // Вестник Академии права и управления. – 2021. – № 3(64). – c. 82–87. – doi: 10.47629/2074-9201_2021_3_82_87.

8. Дробот Е.В. Конкурентоспособность стран Африканской континентальной зоны свободной торговли в условиях пандемии COVID-19 // Вопросы инновационной экономики. – 2021. – № 2. – c. 869-896. – doi: 10.18334/vinec.11.2.112132.

9. Дробот Е.В., Макаров И.Н., Почепаев И.А. Концептуальные основы устойчивого развития в XXI веке: принцип триединства и подходы к оценке воздействия бизнеса // Лидерство и менеджмент. – 2020. – № 4. – c. 643-658. – doi: 10.18334/lim.7.4.110931.

10. Дробот Е.В., Лосинкова В.А., Поспелова А.Л., Утябаева Э.Р., Федаш К.А. Обзор ключевых подходов к классификации стран мира и сравнительный анализ основных макроэкономических показателей ведущих мировых экономик // Экономические отношения. – 2018. – № 2. – c. 105-138. – doi: 10.18334/eo.8.2.39014.

11. Дробот Е.В. Новые приоритеты национальной безопасности стран Африки в условиях нарушения глобальных цепочек создания стоимости // Экономические отношения. – 2022. – № 2. – c. 285-308. – doi: 10.18334/eo.12.2.114825.

12. Дробот Е.В. Панафриканизм как выражение континентальной идентичности, или к вопросу об особенностях интеграционных процессов в Африке // Экономические отношения. – 2023. – № 1. – c. 51-78. – doi: 10.18334/eo.13.1.117510.

13. Дробот Е.В. Перспективы интеграции стран Африканской континентальной зоны свободной торговли в глобальные цепочки создания стоимости // Вопросы инновационной экономики. – 2022. – № 2. – c. 1283-1300. – doi: 10.18334/vinec.12.2.114935.

14. Дробот Е.В. Перспективы экономического сотрудничества интеграционных объединений (на примере Африканской континентальной зоны свободной торговли и Евразийского экономического союза) // Вопросы инновационной экономики. – 2022. – № 4. – c. 2125-2146. – doi: 10.18334/vinec.12.4.116818.

15. Дробот Е.В., Макаров И.Н., Сапунцов А.Л. Распространение коронавируса в Африке: региональные паттерны и экономические последствия // Экономические отношения. – 2021. – № 1. – c. 13-38. – doi: 10.18334/eo.11.1.111816.

16. Дробот Е.В. Теневая экономика в Африке в условиях пандемии COVID-19 // Теневая экономика. – 2021. – № 2. – c. 145-155. – doi: 10.18334/tek.5.2.112175.

17. Дробот Е.В. Факторы интеграции стран Африканской континентальной зоны свободной торговли в глобальные цепочки создания стоимости // Вопросы инновационной экономики. – 2022. – № 1. – c. 741-754. – doi: 10.18334/vinec.12.1.114342.

18. Ефименко С.В. Экономическая экспансия многонациональных предприятий Южно-Африканской Республики в страны Африки «через императивы» корпоративной социальной ответственности // Экономические отношения. – 2023. – № 2. – c. 291-310. – doi: 10.18334/eo.13.2.117833.

19. Капенд Д. К., Пинди М. Н. А. Современная специфика обеспечения устойчивого развития стран Африки. / XII Международный молодежный форум «Образование. Наука. Производство» : Материалы форума, Белгород, 01–20 октября 2020 года. - Белгород: Белгородский государственный технологический университет им. В.Г. Шухова, 2020. – 2806-2810 c.

20. Макаров И.Н., Дробот Е.В., Авцинова А.А. Пандемия и экономическая безопасность регионов: логистика в условиях ограничений // Экономические отношения. – 2020. – № 4. – c. 1387-1404. – doi: 10.18334/eo.10.4.111306.

21. Морозов В. П., Рыбалкина И. Г. Социально-политические условия реализации целей устойчивого развития в Африке // Восток. Афро-Азиатские общества: история и современность. – 2017. – № 6. – c. 162-169. – doi: 10.7868/S0869190817060140.

22. Сапунцов А.Л. Двусторонние инвестиционные договоры как инструмент регулирования деятельности иностранных инвесторов в странах Африки // Экономика, предпринимательство и право. – 2020. – № 12. – c. 3237-3248. – doi: 10.18334/epp.10.12.111505.

23. Сапунцов А.Л. Основы институционального подхода к регулированию деятельности иностранных инвесторов в странах Африки // Экономика, предпринимательство и право. – 2019. – № 4. – c. 747-760. – doi: 10.18334/epp.9.4.41518.

24. Сапунцов А.Л. Подводим итоги «коронавирусного» спада на рынке прямых иностранных инвестиций стран Африки // Экономические отношения. – 2021. – № 4. – c. 811-826. – doi: 10.18334/eo.11.4.113952.

25. Сапунцов А.Л., Павлов В.В. Технологические факторы межстрановой конкуренции на африканском инвестиционном рынке // Экономика, предпринимательство и право. – 2019. – № 4. – c. 761-774. – doi: 10.18334/epp.9.4.41517.

26. Сидорова Г. М. Африка в геополитической структуре XXI века // Вестник Дипломатической академии МИД России. Россия и мир. – 2020. – № 1(23). – c. 30-42. – doi: LHXQZK.

27. Сунгурян А.С. Взаимоотношения Африканского банка развития с нерегиональными участниками // Экономические отношения. – 2020. – № 4. – c. 1143-1156. – doi: 10.18334/eo.10.4.110902.

28. Фату Д. Роль Африканского союза в современном интеграционном процессе. / ХVI Фестиваль науки в Москве : Сборник научных статей студентов, аспирантов и молодых ученых факультета гуманитарных и социальных наук, Москва, 08–10 октября 2021 года / Под редакцией Н.С. Куклина, В.Б. Петрова, В.А. Цвыка. - Москва: Российский университет дружбы народов (РУДН), 2021. – 723-730 c.

29. Фитуни Л. Л. Африка в системе глобального управления: в поисках законности, справедливости и развития. / Африка и африканцы в национальном, региональном и глобальном измерениях : Тезисы, москва, 17–20 октября 2017 года. - Москва: Институт Африки РАН, 2017. – 549–550 c.

30. Фитуни Л. Л. Иностранный капитал в Африке: теории, стратегии, новации // Контуры глобальных трансформаций: политика, экономика, право. – 2020. – № 6. – c. 6–29. – doi: 10.23932/2542-0240-2020-13-6-1.

31. Фитуни Л. Л. Иностранный капитал в Африке: теории, стратегии, новации. / Вопросы современной африканистики и проблемы развития : Избранные статьи и научные доклады (2012-2022 гг.). - Москва : Институт Африки РАН, 2022. – 216–237 c.

32. Фитуни Л. Л. «Недогоняющее развитие» в Африке. Экономист о прогнозах, статистических манипуляциях, демографическом романтизме и омоложении элит // Ученые записки Института Африки РАН. – 2019. – № 3(48). – c. 5–17. – doi: 10.31132/2412-5717-2019-48-3-5-17.

33. Фитуни Л. Л., Захаров И. А., Дмитриев Р. В. и др. Африка: санкции, элиты и суверенное развитие. - Москва : Федеральное государственное бюджетное учреждение науки Институт Африки Российской академии наук, 2021. – 368 c.

34. ACBF AU Agenda 2063 Capacity Needs Assessment Study and Preparation of Capacity Development Plan. - Harare: ACBF, 2016.

35. AfDB African Economic Outlook 2019. - Abidjan: African Development Bank, 2019.

36. AfDB African Economic Outlook 2020: Developing Africa’s Workforce for the Future. - Abidjan: African Development Bank, 2020.

37. AfDB Domestic Resource Mobilization Across Africa: Trends, Challenges, and Policy Options. Committee of Ten Policy Brief No 2. - Washington D.C.: African Development Bank, 2010.

38. Amutabi Cyprian Domestic Resource Mobilization for Economic Development in Africa: Challenges, Policy Options, and Prospects in the New Horizon. / MPRA Paper No. 118372, posted 31 Aug 2023. - MPRA, 2023.

39. Aniyie I. A. Situating non-central government foreign revenue mobilization within Agenda 2063: A case study of Nigeria // Regional and Federal Studies. – 2021. – doi: 10.1080/13597566.2021.1993194.

40. Aslam A., Delepierre S., Gupta R., Rawlings H. Revenue Mobilization in Sub-Saharan Africa during the Pandemic. / Special Series on COVID-19 Paper. - Washington D.C.: IMF, African Department, 2022.

41. AUC Agenda 2063: The Africa we want. Popular Version. - Addis Ababa: The African Union Commission, 2015.

42. AUC Agenda 2063: First Ten-Year Implementation Plan 2014–2023. - Addis Ababa: The African Union Commission, 2015.

43. Boly A., Nandelenga M. W., Oduor J. Mobilizing Domestic Resource in Africa for Inclusive Growth // Africa Economic Brief. – 2020. – № 11(3).

44. Chigome J., Robinson Z. Determinants of Tax Capacity and Tax Effort in Southern Africa: An Empirical Analysis // Applied Economics. – 2021. – № 53 (60). – p. 6927-6943. – doi: 10.1080/00036846.2021.1954593.

45. Jalles J. T. Tax Buoyancy in Sub-Saharan Africa: An Empirical Exploration // African Development Review. – 2017. – № 29 (1). – p. 1-15. – doi: 10.1111/1467-8268.12234.

46. Jahnke B., Weisser R. A. How does petty corruption affect tax morale in Sub-Saharan Africa // European Journal of Political Economy. – 2018. – № 60. – doi: 10.1016/j.ejpoleco.2018.09.003.

47. Kar D., Spanjers J. Illicit financial flows from developing countries: 2004-2013. - Washington D. C: Global Financial Integrity, 2015.

48. Mhangara P., Lamba A., Mapurisa W., Mudau N. Towards the development of Agenda 2063 geo-portal to support sustainable development in Africa // ISPRS International Journal of Geo-Information. – 2019. – № 8(9). – p. 399. – doi: 10.3390/ijgi8090399.

49. Ndikumana L. Savings, capital flight, and African development. / Political Economy Research Institute (PERI) Working Paper Series Number 353. - Amherst: Political Economy Research Institute, University of Massachusetts, 2014.

50. Ndikumana L., Boyce J. K. Capital flight from Africa: Updated Methodology and New Estimates. Research Report. - University of Massachusetts Amherst: Political Economy Research Institute, 2018.

51. Nnadozie E., Munthali T., Nantchouang R., Diawara B. Domestic Resource Mobilization in Africa: State, Capacity Imperatives and Policy Actions // Africa Journal of Management. – 2017. – № 3 (2). – p. 184-212. – doi: 10.1080/23322373.2017.1335110.

52. OECD/AUC/ATAF Revenue Statistics in Africa 2020. - Paris: OECD Publishing, 2020.

53. Tefera M. G., Odhiambo N. M. The Impact of Foreign Aid on Economic Growth in Africa: Empirical Evidence from Low Income Countries // Forum for Development Studies. – 2022. – № 49 (2). – p. 175-210. – doi: 10.1080/08039410.2022.2080760.

54. Tsafack H. K. The virtues of savings mobilization for economic development in Africa. Making Finance Work for Africa. - Africa Finance Forum Blog, 2010.

55. UN Monterrey Consensus on Financing for Development: International Conference on Financing for Development. - New York: United Nations Department of Economic and Social Affairs, 2003.

56. UN Report of the United Nations Conference on Sustainable Development. Report Number A/CONF.216/16. - New York: United Nations, 2012.

57. UN Outcome Document of the Third International Conference on Financing for Development: Addis Ababa Action Agenda. - New York: United Nations, 2015.

58. UN Addis Ababa Action Agenda of the Third International Conference on Financing for Development. - New York: United Nations, 2015.

59. UN Transforming our World: The 2030 Agenda for Sustainable Development. - UN, 2015.

60. UNCTAD World Investment Report 2015: Reforming International Investment Governance. - New York and Geneva: United Nations publication, 2015.

61. UNECA Economic Report on Africa 2020: Innovative finance for private sector development in Africa. - Addis Ababa: UNECA, 2020.

62. UNECA Overview of recent economic and social developments in Africa. - UNECA, 2022.

Страница обновлена: 27.07.2026 в 08:17:43

Download PDF | Downloads: 41

Mechanisms for mobilizing domestic financial resources for Africa's economic development in the context of the Agenda 2063 and the 2030 Agenda for Sustainable Development

Drobot E.V.Journal paper

Journal of International Economic Affairs

Volume 13, Number 4 (October-December 2023)

Abstract:

Despite the efforts made by African countries to strengthen their capacity to mobilize resources for the implementation of both the 2030 Agenda for Sustainable Development and the Agenda 2063, notable challenges that continue to hinder optimal revenue collection still exist. In fact, global shocks, namely the COVID-19 pandemic, the Russian–Ukrainian conflict and climate change-related crises, have led to colossal funding gaps that currently reflect ambiguous prospects for the continent. Nevertheless, new horizons opens up a wide range of opportunities related to the mobilization of domestic financial resources of the continent's countries to ensure economic prosperity, growth and sustainable development. Based on the analysis of the Agenda 2063 and the 2030 Agenda for Sustainable Development, the author of the article presents our vision of the system of mechanisms for mobilizing domestic financial resources for the economic development of Africa. The author suggests that the mobilization of domestic resources can be considered as a tool for ensuring economic growth, eradicating poverty and achieving sustainable development of any economy. This article is the first in a series of publications devoted to the problems and prospects of mobilizing the domestic financial resources needed to ensure sustainable economic growth and development in African countries. The article is intended for specialists in world economy and international relations, economists, Africanists, as well as anyone interested in integration and international economic relations in general.

Keywords: Africa, integration, resource mobilization, tax revenues, sustainable development, financial resources, economic growth

JEL-classification: F15, F54, F65, N27, N47

References:

ACBF (2016). AU Agenda 2063 Capacity Needs Assessment Study and Preparation of Capacity Development Plan

AUC (2015). Agenda 2063: First Ten-Year Implementation Plan 2014–2023

AUC (2015). Agenda 2063: The Africa we want. Popular Version

AfDB (2010). Domestic Resource Mobilization Across Africa: Trends, Challenges, and Policy Options. Committee of Ten Policy Brief No 2

AfDB (2019). African Economic Outlook 2019

AfDB (2020). African Economic Outlook 2020: Developing Africa’s Workforce for the Future

Amutabi Cyprian (2023). Domestic Resource Mobilization for Economic Development in Africa: Challenges, Policy Options, and Prospects in the New Horizon

Aniyie I. A. (2021). Situating non-central government foreign revenue mobilization within Agenda 2063: A case study of Nigeria Regional and Federal Studies. doi: 10.1080/13597566.2021.1993194.

Aslam A., Delepierre S., Gupta R., Rawlings H. (2022). Revenue Mobilization in Sub-Saharan Africa during the Pandemic

Boly A., Nandelenga M. W., Oduor J. (2020). Mobilizing Domestic Resource in Africa for Inclusive Growth Africa Economic Brief. (11(3)).

Bulanakova M. A. (2015). Afrikanskiy regionalizm i mezhdunarodnye resursy razvitiya Afriki v XXI v [African regionalism and international resources for africa’s development in the XXI century]. Management consulting. (10(82)). 54–64. (in Russian).

Chigome J., Robinson Z. (2021). Determinants of Tax Capacity and Tax Effort in Southern Africa: An Empirical Analysis Applied Economics. (53 (60)). 6927-6943. doi: 10.1080/00036846.2021.1954593.

Drobot E. V., Kolesnikov V. V., Makarov I. N. (2021). Gosudarstvenno-chastnoe partnerstvo v usloviyakh pandemii COVID-19: afrikanskiy opyt [Public-private partnerships in the context of the Covid-19 pandemic: African experience]. Vestnik Akademii prava i upravleniya. (3(64)). 82–87. (in Russian). doi: 10.47629/2074-9201_2021_3_82_87.

Drobot E.V. (2021). Afrikanskaya kontinentalnaya zona svobodnoy torgovli kak novyy etap ekonomicheskoy integratsii na afrikanskom kontinente [African Continental Free Trade Area as a new stage of economic integration on the African continent]. Journal of international economic affairs. 11 (3). 465-482. (in Russian). doi: 10.18334/eo.11.3.112133.

Drobot E.V. (2021). Konkurentosposobnost stran Afrikanskoy kontinentalnoy zony svobodnoy torgovli v usloviyakh pandemii COVID-19 [Competitiveness of the African Continental Free Trade Area countries in the context of the COVID-19 pandemic]. Russian Journal of Innovation Economics. 11 (2). 869-896. (in Russian). doi: 10.18334/vinec.11.2.112132.

Drobot E.V. (2021). Tenevaya ekonomika v Afrike v usloviyakh pandemii COVID-19 [The shadow economy in Africa in the context of the COVID-19 pandemic]. Shadow Economy. 5 (2). 145-155. (in Russian). doi: 10.18334/tek.5.2.112175.

Drobot E.V. (2022). Faktory integratsii stran Afrikanskoy kontinentalnoy zony svobodnoy torgovli v globalnye tsepochki sozdaniya stoimosti [Integration of African Continental Free Trade Area countries into global value chains: driving factors]. Russian Journal of Innovation Economics. 12 (1). 741-754. (in Russian). doi: 10.18334/vinec.12.1.114342.

Drobot E.V. (2022). Novye prioritety natsionalnoy bezopasnosti stran Afriki v usloviyakh narusheniya globalnyh tsepochek sozdaniya stoimosti [New national security priorities of African countries in the context of disruption of global value chains]. Journal of international economic affairs. 12 (2). 285-308. (in Russian). doi: 10.18334/eo.12.2.114825.

Drobot E.V. (2022). Perspektivy ekonomicheskogo sotrudnichestva integratsionnyh obedineniy (na primere Afrikanskoy kontinentalnoy zony svobodnoy torgovli i Evraziyskogo ekonomicheskogo soyuza) [Prospects for economic cooperation between integration unions (the case of the African Continental Free Trade Area and the Eurasian Economic Union)]. Russian Journal of Innovation Economics. 12 (4). 2125-2146. (in Russian). doi: 10.18334/vinec.12.4.116818.

Drobot E.V. (2022). Perspektivy integratsii stran Afrikanskoy kontinentalnoy zony svobodnoy torgovli v globalnye tsepochki sozdaniya stoimosti [Prospects for the integration of African Continental Free Trade Area countries into global value chains]. Russian Journal of Innovation Economics. 12 (2). 1283-1300. (in Russian). doi: 10.18334/vinec.12.2.114935.

Drobot E.V. (2022). Voskhodyashchaya rol regionalnyh proizvodstvenno-sbytovyh tsepochek v usloviyakh funktsionirovaniya Afrikanskoy kontinentalnoy zony svobodnoy torgovli v postpandemicheskiy period [The ascending role of regional value chains amidst the African Continental Free Trade Area in the post-pandemic period]. Journal of international economic affairs. 12 (4). 867-898. (in Russian). doi: 10.18334/eo.12.4.116678.

Drobot E.V. (2023). Panafrikanizm kak vyrazhenie kontinentalnoy identichnosti, ili k voprosu ob osobennostyakh integratsionnyh protsessov v Afrike [Pan-Africanism as continental identity or the peculiarities of integration in Africa]. Journal of international economic affairs. 13 (1). 51-78. (in Russian). doi: 10.18334/eo.13.1.117510.

Drobot E.V., Ermolova O.V., Evsin M.Yu., Makarov I.N., Kolesnikov V.V. (2021). Vliyanie proektnyh form i instrumentov upravleniya na potentsial razvitiya stran Afriki [The impact of project forms and management tools on the development potential of African countries]. Creative Economy. 15 (7). 3103-3116. (in Russian). doi: 10.18334/ce.15.7.112059.

Drobot E.V., Losinkova V.A., Pospelova A.L., Utyabaeva E.R., Fedash K.A. (2018). Obzor klyuchevyh podkhodov k klassifikatsii stran mira i sravnitelnyy analiz osnovnyh makroekonomicheskikh pokazateley vedushchikh mirovyh ekonomik [Review of key approaches to the classification of the countries of the world and a comparative analysis of the main macroeconomic indicators of the world's leading economies]. Journal of international economic affairs. 8 (2). 105-138. (in Russian). doi: 10.18334/eo.8.2.39014.

Drobot E.V., Makarov I.N., Pochepaev I.A. (2020). Kontseptualnye osnovy ustoychivogo razvitiya v XXI veke: printsip triedinstva i podkhody k otsenke vozdeystviya biznesa [Conceptual foundations of sustainable development in the 21st century: the Triple Bottom Line concept and approaches to business impact assessment]. Leadership and Management. 7 (4). 643-658. (in Russian). doi: 10.18334/lim.7.4.110931.

Drobot E.V., Makarov I.N., Sapuntsov A.L. (2021). Rasprostranenie koronavirusa v Afrike: regionalnye patterny i ekonomicheskie posledstviya [The spread of coronavirus in Africa: regional patterns and economic consequences]. Journal of international economic affairs. 11 (1). 13-38. (in Russian). doi: 10.18334/eo.11.1.111816.

Drobot E.V., Sapuntsov A.L. (2021). Afrikanskaya kontinentalnaya zona svobodnoy torgovli v zerkale mezhdunarodnoy ekonomicheskoy integratsii: Quo Vadis? [African Continental Free Trade Area in “reflections” of international economic integration: Quo Vadis?]. Journal of international economic affairs. 11 (2). 355-376. (in Russian). doi: 10.18334/eo.11.2.112139.

Efimenko S.V. (2023). Ekonomicheskaya ekspansiya mnogonatsionalnyh predpriyatiy Yuzhno-Afrikanskoy Respubliki v strany Afriki «cherez imperativy» korporativnoy sotsialnoy otvetstvennosti [The economic expansion of South African multinational companies into Africa through the imperatives of corporate social responsibility]. Journal of international economic affairs. 13 (2). 291-310. (in Russian). doi: 10.18334/eo.13.2.117833.

Fatu D. (2021). Rol Afrikanskogo soyuza v sovremennom integratsionnom protsesse [The role of the African Union in the modern integration process] Moscow: Rossiyskiy universitet druzhby narodov (RUDN). (in Russian).

Fituni L. L. (2017). Afrika v sisteme globalnogo upravleniya: v poiskakh zakonnosti, spravedlivosti i razvitiya [Africa in the system of global governance: in search of legitimacy, justice, and development] moskva: Institut Afriki RAN. (in Russian).

Fituni L. L. (2019). «Nedogonyayushchee razvitie» v Afrike. Ekonomist o prognozakh, statisticheskikh manipulyatsiyakh, demograficheskom romantizme i omolozhenii elit [“Non-catch-up development” of Africa. Economist's observations on forecasts, statistical manipulations, demographic romanticism and rejuvenation of elites]. Works and Scholarly Notes of the Institute for African Studies of the Russian Academy of Sciences. (3(48)). 5–17. (in Russian). doi: 10.31132/2412-5717-2019-48-3-5-17.

Fituni L. L. (2020). Inostrannyy kapital v Afrike: teorii, strategii, novatsii [Foreign capital in Africa: theories, strategies and novations]. Kontury globalnyh transformatsiy: politika, ekonomika, pravo. 13 (6). 6–29. (in Russian). doi: 10.23932/2542-0240-2020-13-6-1.

Fituni L. L. (2022). Inostrannyy kapital v Afrike: teorii, strategii, novatsii [Foreign capital in Africa: theories, strategies, and innovation] Moskva : : Institut Afriki RAN. (in Russian).

Fituni L. L., Zakharov I. A., Dmitriev R. V. i dr. (2021). Afrika: sanktsii, elity i suverennoe razvitie [Africa: Sanctions, Elites and Sovereign Development] Moskva: Federalnoe gosudarstvennoe byudzhetnoe uchrezhdenie nauki Institut Afriki Rossiyskoy akademii nauk. (in Russian).

Jahnke B., Weisser R. A. (2018). How does petty corruption affect tax morale in Sub-Saharan Africa European Journal of Political Economy. (60). doi: 10.1016/j.ejpoleco.2018.09.003.

Jalles J. T. (2017). Tax Buoyancy in Sub-Saharan Africa: An Empirical Exploration African Development Review. (29 (1)). 1-15. doi: 10.1111/1467-8268.12234.

Kapend D. K., Pindi M. N. A. (2020). Sovremennaya spetsifika obespecheniya ustoychivogo razvitiya stran Afriki [Modern specifics of ensuring sustainable development of African countries] Belgorod : Belgorodskiy gosudarstvennyy tekhnologicheskiy universitet im. V.G. Shukhova. (in Russian).

Kar D., Spanjers J. (2015). Illicit financial flows from developing countries: 2004-2013

Makarov I.N., Drobot E.V., Avtsinova A.A. (2020). Pandemiya i ekonomicheskaya bezopasnost regionov: logistika v usloviyakh ogranicheniy [Pandemic and economic security of the regions: logistics in terms of restrictions]. Journal of international economic affairs. 10 (4). 1387-1404. (in Russian). doi: 10.18334/eo.10.4.111306.

Mhangara P., Lamba A., Mapurisa W., Mudau N. (2019). Towards the development of Agenda 2063 geo-portal to support sustainable development in Africa ISPRS International Journal of Geo-Information. (8(9)). 399. doi: 10.3390/ijgi8090399.

Morozov V. P., Rybalkina I. G. (2017). Sotsialno-politicheskie usloviya realizatsii tseley ustoychivogo razvitiya v Afrike [Socio-political conditions for the implementation of the Sustainable Development Goals in Africa]. Vostok. Afro-Aziatskie obschestva: istoriya i sovremennost. (6). 162-169. (in Russian). doi: 10.7868/S0869190817060140.

Ndikumana L. (2014). Savings, capital flight, and African development

Ndikumana L., Boyce J. K. (2018). Capital flight from Africa: Updated Methodology and New Estimates. Research Report

Nnadozie E., Munthali T., Nantchouang R., Diawara B. (2017). Domestic Resource Mobilization in Africa: State, Capacity Imperatives and Policy Actions Africa Journal of Management. (3 (2)). 184-212. doi: 10.1080/23322373.2017.1335110.

OECD/AUC/ATAF (2020). Revenue Statistics in Africa 2020

Sapuntsov A.L. (2019). Osnovy institutsionalnogo podkhoda k regulirovaniyu deyatelnosti inostrannyh investorov v stranakh Afriki [The fundamentals of the institutional approach to the regulation of foreign investors in Africa]. Journal of Economics, Entrepreneurship and Law. 9 (4). 747-760. (in Russian). doi: 10.18334/epp.9.4.41518.

Sapuntsov A.L. (2020). Dvustoronnie investitsionnye dogovory kak instrument regulirovaniya deyatelnosti inostrannyh investorov v stranakh Afriki [The effects of bilateral investments treaties on regulating the activities of foreign investors in Africa]. Journal of Economics, Entrepreneurship and Law. 10 (12). 3237-3248. (in Russian). doi: 10.18334/epp.10.12.111505.

Sapuntsov A.L. (2021). Podvodim itogi «koronavirusnogo» spada na rynke pryamyh inostrannyh investitsiy stran Afriki [Summing up the coronavirus shock consequences to the African market of foreign direct investments]. Journal of international economic affairs. 11 (4). 811-826. (in Russian). doi: 10.18334/eo.11.4.113952.

Sapuntsov A.L., Pavlov V.V. (2019). Tekhnologicheskie faktory mezhstranovoy konkurentsii na afrikanskom investitsionnom rynke [Technological factors of intercountry competition in the African investment market]. Journal of Economics, Entrepreneurship and Law. 9 (4). 761-774. (in Russian). doi: 10.18334/epp.9.4.41517.

Sidorova G. M. (2020). Afrika v geopoliticheskoy strukture XXI veka [Africa in the geopolitical structure of the XXI century]. Vestnik Diplomaticheskoy akademii MID Rossii. Rossiya i mir. (1(23)). 30-42. (in Russian). doi: LHXQZK.

Sunguryan A.S. (2020). Vzaimootnosheniya Afrikanskogo banka razvitiya s neregionalnymi uchastnikami [The African Development Bank relationships with non-regional participants]. Journal of international economic affairs. 10 (4). 1143-1156. (in Russian). doi: 10.18334/eo.10.4.110902.

Tefera M. G., Odhiambo N. M. (2022). The Impact of Foreign Aid on Economic Growth in Africa: Empirical Evidence from Low Income Countries Forum for Development Studies. (49 (2)). 175-210. doi: 10.1080/08039410.2022.2080760.

Tsafack H. K. (2010). The virtues of savings mobilization for economic development in Africa. Making Finance Work for Africa

UN (2003). Monterrey Consensus on Financing for Development: International Conference on Financing for Development

UN (2012). Report of the United Nations Conference on Sustainable Development. Report Number A/CONF.216/16

UN (2015). Addis Ababa Action Agenda of the Third International Conference on Financing for Development

UN (2015). Outcome Document of the Third International Conference on Financing for Development: Addis Ababa Action Agenda

UN (2015). Transforming our World: The 2030 Agenda for Sustainable Development

UNCTAD (2015). World Investment Report 2015: Reforming International Investment Governance

UNECA (2020). Economic Report on Africa 2020: Innovative finance for private sector development in Africa

UNECA (2022). Overview of recent economic and social developments in Africa

Volkov S. N., Konstantinova O. V. (2023). Afrikanskaya kontinentalnaya integratsiya - novyy shag na puti k mnogopolyarnomu miru [African continental integration - a new step towards a multipolar world]. Vestnik RUDN. International Relations. 23 (1). 157–167. (in Russian). doi: 10.22363/2313-0660-2023-23-1-157-167.