Риски в стратегиях глобальных хеджевых фондов

Хмыз О.В.1, Платонова И.Н.2, Лукашенко И.В.2

1 Московский государственный институт международных отношений МИД России, Россия, Москва

2 Финансовый университет при Правительстве Российской Федерации, Россия, Москва

Скачать PDF | Загрузок: 54

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 11 (Ноябрь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=56576872

Аннотация:

В статье анализируются современные стратегии инвестирования, предлагаемые хеджевыми фондами мирового уровня своим клиентам. Инвесторы этого класса всегда отличались повышенной изощренностью при разработке своих инвестиционных стратегий, что приносило им бóльшую, чем у других институциональных инвесторов, доходность при сопоставимом уровне риска.

Макроэкономические события последних лет оказали негативное влияние на всю мировую экономику и мировой финансовый рынок в особенности. Сегодня форс-мажорные факторы внешнего влияния не устранены. Поэтому представляется весьма актуальным и своевременным провести анализ рисков в инвестиционных стратегиях хеджевых фондов с учетом современных условий. В этом заключается цель статьи.

Также проанализированы основные разновидности наиболее часто используемых хеджевыми фондами инвестиционных стратегий, отдельное внимание уделено реструктуризационным и стратегиям хеджирования капитала. Сделан вывод о более высокой результативности инвестиционных стратегий хеджевых фондов по сравнению с другими институциональными инвесторами в 2019-2023 гг.

Цифровые данные для исследования получены у официальных источников статистической информации – CFAInstitute, Barclays,Preqin и др., специализирующихся на инвестиционной деятельности хеджевых фондов и институциональных инвесторов других типов

Ключевые слова: риск, институциональный инвестор, хеджевый фонд, хедж-фонд, финансовые инновации, инвестиционный портфель, инвестиционные стратегии

Введение

Актуальность проводимого исследования предопределяется примечательной динамикой, складывающейся на современном мировом финансовом рынке в условиях глобальной нестабильности, т.е. воздействия большого числа разнообразных рисков. Но не на всех субъектов рынка факторы влияния отражаются в одинаковой степени. В 2022 г. индекс S&P500 просел почти на 20%, а хеджевые фонды показали намного более лучший результат – немногим более 8% проседания (по данным более чем 3 тыс хеджевых фондов). [31]

В финансово-инвестиционной деятельности субъектов рынка разнообразные риски возникают под воздействием множества факторов внутреннего и внешнего характера, приводящих к экономико-финансовым потерям при наступлении таких рисков. Литературный обзор. Ввиду несомненной важности минимизации рисков, их анализу и предложениям по управлению ими посвящено множество научных трудов. В аспекте нашего исследования можно отметить работы Н.Г. Адамчук [2, с. 3-7]; А.Г. Байербах [3, c. 17-21]; Н.Н. Зюзиной [5, c. 42-47]; С. Маккристала и А. Бутрико [27]. А Международный валютный фонд уже довольно давно работает над предупреждением рисков, чему посвящены научные труды С. Клэссенса и М.А. Косе [21]; , а также К. Рейнхарт, Дж. Киркегаарда и М.Б. Сбранши [29].

К оказывающим прямое влияние на деятельность инвестора, не зависящим от него рискам, проявляющимся под воздействием общих законов рынка, которые он не способен изменить, относятся систематические риски, о которых идет речь в работах Н.Г. Адамчук [1, c. 11-16], М. Лучетта и Дж. Де Николо [26]. Их (риски) можно классифицировать (выделяя отраслевые, инфляционные, валютные и пр.), но их следует принимать как данность, т.е. к ним нужно адаптироваться, следует из работы А.П. Кандубко и А.М. Колесникова [6, с. 105-112]. Незапланированное, случайное, разовое событие, наступление которого приводит к финансовым потерям, представляет собой воплощение несистематического риска, отмечает Ю.Г. Куракина [8]. К таковым (несистематическим рискам) можно отнести деловые риски (когда контрагент не выполняет свои обязательства) и операционные (от ошибки персонала и технических неполадок вплоть до несчастных случаев на производстве). Такие риски с трудом можно спрогнозировать, поэтому чаще всего юридические лица обращаются в страховую компанию с надеждой на компенсацию в случае наступления неблагоприятного события, которое возможно с определенной степенью вероятности (в классическом варианте), следует из работ А.А. Келешян [7, с. 11-16] и Ф.М. Шелопаева [15, c. 115-122].

Однако все чаще современное восприятие рисков рассматривает их как ситуацию неопределенности, что отмечено в работах В.Д. Миловидова [10], Н.Ю. Четыркиной и Я.А. Васильевой [14, c. 37-45] и К. Спецлера, Х. Уинтер и Дж. Мейер [30], способную наряду с финансовыми убытками принести и финансовую прибыль – в зависимости от правильности восприятия и трактования субъектами рынка поступавших сигналов и разработки им с учетом этого инвестиционной стратегии – т.е. хеджирования. Прежде всего (как показывает практика) хеджируются отраслевые, кредитные и валютные риски, способные – в зависимости от реакции на них инвестора – привести к разнообразным финансовым результатам, отмечают М.Н. Овчинникова [11, с. 364-369] и М.А. Филина и З.М. Умарова [12, c. 471-474]. В таких случаях инвесторы прибегают к использованию форвардов, фьючерсов, опционов и свопов, в которых цены активов фиксируются, что дает возможность застраховаться от колебаний цен с ангажементом (например, при использовании форвардного контракта) либо без него (например, при использовании опционного контракта) для различных участников (без учета цены самого хеджирования). Для страхования от валютных рисков чаще используется своп.

Достигнутые финансовые результаты, конечно, бывают различными, но в среднем использование стратегий и инструментов хеджирования на длительных временных интервалах приводит к росту цены продажи на 5-10% - можно заключить из работы под ред. Е.А. Звоновой, М.А. Эскиндарова [9]. Аналогичное по размеру обратное влияние оказывается на цену покупки. В любом случае, обычно достигается высвобождение финансовых ресурсов, предоставляющее инвестору возможность сосредоточиться на своих конкурентных преимуществах. Однако прежде необходимо определиться с рисками и выявить присущие данному инвестору, что позволит оценить потенциальные убытки. Так полагают, и с ними можно согласиться, С. Басак и А. Шапиро [18, р. 371-405]. Если они (потенциальные убытки) спрогнозированы незначительных размеров, целесообразность проведения хеджирования отсутствует ввиду финансовой несопоставимости затрат на осуществление самого хеджирования и вероятного результата в виде отдачи от страхования риска. Впрочем, его можно сопоставить с вероятными затратами от использования других методов и инструментов управления рисками с учетом состава и структуры инвестиционного портфеля, отмечают Дж. Бендер, Т. Блэкбур и К. Сун [19, р. 38-49], А. Бенсон и А.-Л. Джексон [20] и Р.Ф. Миллер [28].

Научный пробел. При этом рискам инвестиционных стратегий хеджевых фондов уделяется явно недостаточно внимания.

Цель. Ввиду вышесказанного, представляется весьма важным и своевременным оценить соответствие современных инвестиционных стратегий такого класса институциональных инвесторов, как хеджевые фонды, рисковому профилю. Научная новизна заключается в получении новых результатов относительно деятельности институциональных инвесторов (на примере хеджевых фондов) в условиях глобальных рисков и форс-мажорных факторов. Авторская гипотеза: форс-мажорные факторы глобального характера оказывают меньшее влияние на инвестиционную активность хеджевых фондов по сравнению с другими институциональными инвесторами.

Методология. Для этого необходимо проанализировать влияние пандемии COVID-19 и иных актуальных факторов, в т.ч. форс-мажорного характера, на деятельность хеджевых фондов, ведь в 2022 г. индекс S&P500 просел почти на 20%, а хеджевые фонды показали намного более лучший результат – немногим более 8% проседания (по данным более чем 3 тыс хеджевых фондов). [31] Но начать исследование целесообразно с оценки деятельности хеджевых фондов, а уже затем проанализировать их инвестиционные стратегии с учетом рискового фактора.

Риски квалифицированных инвесторов

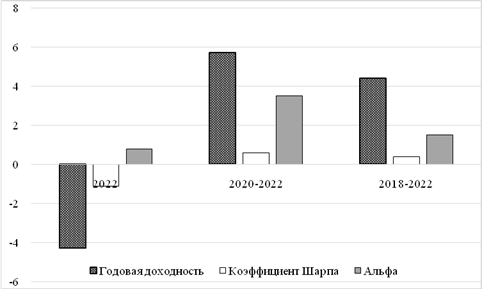

Субъектами мирового финансового рынка, неоднократно достигавшими положительных результатов на самых разных рынках и в самых разных ситуациях, являются известные всем квалифицированным инвесторам хеджевые фонды, сами так же относящиеся к категории квалифицированных инвесторов. [13] Одной из важнейших в современной финансово-экономической обстановке характерных черт их деятельности выступает поддерживаемый доступ к более продуктивным (выгодным) секторам и сегментам мирового финансового рынка, способным обеспечить достижение высокой (либо сопоставимой) доходности их инвестиций, даже на годовом временнóм горизонте. (рис. 1)

Рисунок 1. Основные показатели деятельности хеджевых фондов в 2022 г., за трех- и пятилетий периоды, в % [16]

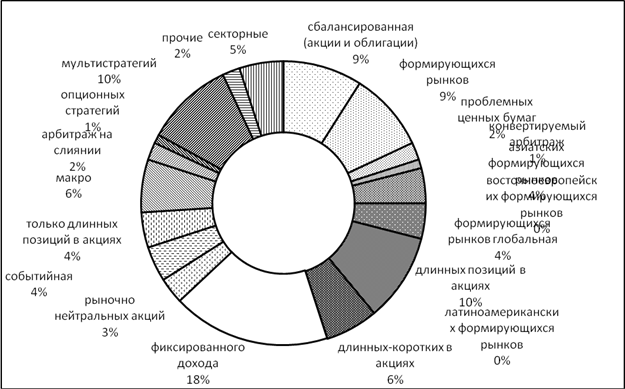

Разрабатывая эффективные стратегии инвестирования в разнообразные активы (а хеджевым фондам разрешается [23] вкладываться в их широкий спектр – от ценных бумаг и драгметаллов до недвижимости и объектов арт-рынка, а также в самые разнообразные, в т.ч. самостоятельно конструируемые производные финансовые инструменты) и пользуясь более мягким, по сравнению с другими институциональными инвесторами, регулированием со стороны государства (в посткризисные годы оно хотя и несколько ужесточается, но все еще более льготное, чем у пенсионных или взаимных фондов [24] ), хеджевые фонды нередко торгуют против рынка и зарабатывают повышенные доходности. [22] На рис. 2 представлено примерное распределение хеджевых фондов по разновидностям стратегий.

Рисунок 2. Стратегии для активов под управлением хеджевых фондов, в % [25]

Такая льготность предусматривает своеобразную страховательную оговорку – становиться клиентами хеджевых фондов могут лишь опытные и состоятельные инвесторы, капитал которых, согласно требованиям американского законодательства, должен быть минимум 25 млн долл. – для юридических лиц и 5 млн долл. – для физических, при этом они должны продемонстрировать достаточно частые успешные сделки на финансовом рынке. В РФ к потенциальным клиентам хеджевых фондов также прибавляются требования вхождения – располагать не менее чем 3 млн руб. либо осуществить не менее 10 сделок за истекший год на сумму не менее 300 тыс руб. Если же активность была ниже, предусмотрен возможный вариант в количестве пяти сделок за три предшествующих года, но на сумму более 3 млн руб.

Потенциальный повышенный риск на финансовом рынке всегда подразумевает возможность получения повышенной доходности, однако при использовании страховательных инструментов компания заявляет о своем намерении отказаться от этой возможности дополнительного дохода, если конъюнктура сложится благоприятным образом. Кроме того, важно правильно подобрать хеджирующий инструмент, ведь идеального, подходящего для любой ситуации, не существует.

Считается, что оптимальную возможность в этом направлении на мировом финансовом рынке предлагают именно хеджевые фонды в их качестве разновидности инвестиционных фондов, стратегия которых направлена на максимизацию доходности при заданном уровне риска (либо на инверсивный результат). Расширенные возможности этих институциональных инвесторов предопределены законодательно, инвестиционный стиль хеджевые фонды разрабатывают при значительной степени индивидуализации, а минимальные регулятивные требования позволяют им не ограничиваться куплей-продажей ценных бумаг в своих инвестиционных стратегиях. Именно обоснованный выбор инвестиционного направления и целесообразное использование капиталов, предоставляемых хеджевым фондам инвесторами, приводит к достижению желаемого размера прибыли. Для минимизации рисков хеджевые фонды могут обратиться к гарантирующему банку – обычно крупному институциональному инвестору с хорошей репутацией, чьи функции распространяются и на ответственное хранение и на оформление осуществляемых трансакций.

Функции первичного брокера обычно осуществляет крупный инвестиционный банк, причем выполняемые им виды деятельности намного шире, чем у обычного брокера, осуществляющего единовременные сделки. Операции первичных брокеров распространяются и на содействие фондам в повышении их эффективности при решении поставленных задач вплоть до содействия при выработке инвестиционной стратегии хеджевыми фондами. Конкретные инвестиционные решения также могут вырабатываться коллегиально, под руководством управляющей компании.

Основные стратегии хеджевых фондов

В зависимости от избранных стратегий и их географического применения хеджевые фонды можно классифицировать в три крупные группы – глобальные, макро- и рыночные (страновые). Глобальные покупают и продают финансовые активы на рынках самых разных стран по всему миру, разрабатывая инвестиционное решение на основе анализа финансовых показателей (прежде всего, динамики курсов акций) для различных компаний и пытаясь предсказать их дальнейшую динамику. Макрофонды обычно сосредоточивают свою инвестиционную активность на конкретном рынке, в т.ч. национальном, анализируя макроэкономические и основные финансовые показатели развития экономики страны. На работе на фондовом рынке конкретных государств сосредотачиваются фонды относительной стоимости, называемые так ввиду их ориентации на разницу относительных цен по взаимосвязанным активам. Нередко именно их именуют классическими хеджевыми фондами, поскольку считается, что именно таких инвестиционных стратегий придерживались первые хеджевые фонды, приобретая недооцененные финансовые инструменты и продавая переоцененнные.

Конечно, представленная классификация в значительной степени условна, хотя в целом основная масса хеджевых фондов придерживается определенных стратегий, ввиду чего их и можно классифицировать, но постоянно разрабатываемые инновационные стратегии приводят к необходимости регулярного пересмотра этих классификаций и их корректировкам, ведь новые продукты и услуги, обеспечиваемые в т.ч. инновационными информационными технологиями, не всегда вписываются в уже имеющиеся классификационные признаки, а инвесторам необходимы сводные данные, с помощью которых можно не только оценить эффективность портфеля, но и провести сопоставительный анализ. Одной из наиболее удачных в этом плане признана классификация инвестиционных стратегий хеджевых фондов на следующие четыре основные группы: событийные, относительной стоимости, макро- и акционерные, позволяющие провести оценку на основе сопоставления таких базовых показателей как риск и доходность, хотя хеджевые фонды одновременно могут применять сразу несколько стратегий либо разработать собственную единую, сочетающую диверсификацию и гибкость при управлении рисками.

Фонды событийных стратегий нацелены на реализацию прибыли от изменений курсов ценных бумаг в результате краткосрочных колебаний, связанных с операциями по изменению корпоративного контроля, например, реструктуризацией или приобретением, поскольку курсы акций (и других ценных бумаг) на рынке непосредственно перед или после события предоставляют такие возможности, соответствующая позиция занимается на основе построения прогноза динамики курсов ценных бумаг. Обычно проводится анализ «снизу вверх», начиная от исследования показателей деятельности компании и последующей их агрегации в более крупную группу, например, отрасль. По результатам проведенного анализа определяются необходимость занятия коротких или длинных позиций по привилегированным или обычным акциям либо облигациям и опционам. Наиболее часто используемыми событиями являются слияние, когда используется арбитраж на слиянии в виде продажи долевых бумаг при анонсированном событии поглощения и их покупки – при слиянии. Занимая короткую или длинную позицию по активу, управляющий портфеля рассчитывает на переплату поглотителем финансовых ресурсов, что может повысить его долговую нагрузку. Но если событие не осуществится, возрастет риск несвоевременного закрытия позиций (либо маржин-коллов) хеджевого фонда.

Реструктуризационные стратегии

При реструктуризационных стратегиях используется механизм приобретения финансовых инструментов компаний либо близких к состоянию банкротства либо уже вошедших в процедуру, поэтому синонимичным названием таких стратегий является «проблемные» либо «на проблемных ценных бумагах». Ценные бумаги банкротящихся компаний либо находящихся в предбанкротном состоянии предоставляют целый ряд способов максимизации прибылей хеджевых фондов. Так, например, один из наиболее простых – приобретение торгуемых облигаций с высоким дисконтом по отношению к номинальной цене, презумпцией выступает ожидание реструктуризации этой компании, в результате осуществления которой хеджевый фонд сможет реализовать прибыль от продажи ценных бумаг компании по более благоприятному курсу. Альтернативной является более сложная замещающая стратегия короткого приобретения младших долговых ценных бумаг (субординированных в соответствии с классическим подходом) и противонаправленного приобретения – старших либо аналогичное сочетание в сделках обыкновенных и привилегированных акций. В таких случаях основной доход реализуется в виде спреда между курсами используемых финансовых инструментов.

Целью активной стратегии является приобретение доли участия в капитале в размере, достаточном для оказания влияния на направление деятельности либо на общую политику компании. К этому типу стратегий относятся действия по капитальному распределению, корректировке администрирования, продаже активов, реструктуризации либо даже изменению самой инвестиционной стратегии. По данному критерию (по рынку) от хеджевых фондов отличаются фонды прямых инвестиций – публичному или частному.

Стратегии получения прибыли на особых ситуациях также используют возможности управления капиталом в реструктуризирующихся компаниях (но не осуществляющих корпоративные действия либо находящихся в предбанкротном состоянии) путем купли-продажи активов, капитального распределения, а также операций с ценными бумагами – эмиссионных либо выкупных.

При использовании стратегий относительной (сравнительной) стоимости хеджевые фонды нацелены на реализацию спредовой прибыли от динамики курсов связанных ценных бумаг, т.е. используют краткосрочное ценовое несоответствие путем одновременного открытия связанных сделок на покупку и продажу финансовых инструментов на основе проведенного анализа – от фундаментального до технического. Среди стратегий относительной стоимости арбитраж на конвертируемых облигациях, когда используются ценовые несоответствия (недооценка) между базовой облигацией и встраиваемыми опционами путем продажи обыкновенных акций и приобретения конвертируемых облигаций того же эмитента.

При использовании обеспеченных долговых обязательств в стратегиях относительной стоимости также базой выступает недо- либо переоценка курсов ипотечных ценных бумаг и обеспеченных активами финансовых инструментов. В качестве используемых финансовых инструментов аналогичных стратегий могут быть и две обыкновенные облигации, либо два опциона – для случаев короткой и длинной волатильности на рынке. Если же хеджевый фонд решает не сосредотачиваться на конкретном классе активов либо торговом подходе, он может прибегать сразу к множеству стратегий, т.е. использовать мультистратегийный вариант относительных вариаций, используя максимально разнообразные инвестиционные возможности рынка.

При следовании макростратегиям хеджевые фонды сначала должны выявить общемировые тенденции, для чего проводится глобальный макроанализ по принципу «сверху вниз», т.е. с последующей конкретизацией в виде секторного и регионального анализа, а затем и оценки деятельностей конкретных компаний. Полученные экономические показатели выступают базовыми переменными при принятии инвестиционных решений. Основными используемыми инструментами являются акции и облигации, а рынками – валютный и товарный. Макрохеджевые фонды открывают короткие и длинные позиции в зависимости от полученных результатов о направлении динамики рынка с учетом мейнстримовых событий и тенденций.

Фонды, прибегающие к глобальным макростратегиям, используют систематический подход и дискреционный анализ. Специализированные инвестиционные менеджеры тщательно анализируют и подбирают стратегию и ценные бумаги для инвестиций посредством дискреционной торговли. Математическое моделирование применяется при систематической торговле, программирование приближает ее к роботизации. При игре на основном направлении развития рыночной ситуации используются контр- или сонаправленные с трендом подходы.

Стратегии хеджирования капитала

Одной из групп традиционных и давно используемых является стратегия хеджирования капитала, в отличие от проанализированных выше макро- и событийных, не сориентированная на торговлю на фондовом рынке. В эту группу входят фундаментальные стратегии, а также нейтрального рынка. Все они используют аналитические возможности фундаментального анализа. Так, стратегия нейтрального рынка с помощью технического и фундаментального анализов (т.е. сочетая количественные методы с функциональными) играет на недооцененности либо переоцененности ценных бумаг, открывая длинные либо короткие позиции по проклассифицированным ценным бумагам, соответственно. Тем самым она старается достичь нейтральной (к рискам) чистой позиции. В качестве показателя рыночного риска инвестиционного портфеля используется коэффициент бета, который хеджевые фонды стремятся привести к нулю, хеджируя рыночные риски и одновременно нацеливаясь на получение прибыли от динамики курсов ценных бумаг.

При следовании стратегии фундаментального роста, на основе проводимого фундаментального анализа определяются компании, у которых темпы прироста либо роста капитала высокие. Упор делается на длинные позиции. Напротив, при следовании стратегии фундаментальной стоимости на основе проводимого фундаментального анализа определяются компании, акции которых недооценены, и с ними осуществляются операции.

Стратегии количественного анализа с помощью технических возможностей выявляют пере- и недооцененные бумаги и рассчитывают соотношение между ними, занимая короткие позиции по бумагам с завышенным курсом и наоборот, а затем манипулируя уровнем чистой короткой или длинной позиции, соответственно, - в зависимости от ожидаемого тренда на рынке (повышательного либо понижательного). Также учитывается стадия рыночного цикла.

При следовании стратегии коротких слияний, аналогично, на базе проведенного анализа определяются переоцененные бумаги, по которым хеджевый фонд занимает короткие позиции. Обычно их чистый размер варьирует в зависимости от рыночных ожиданий.

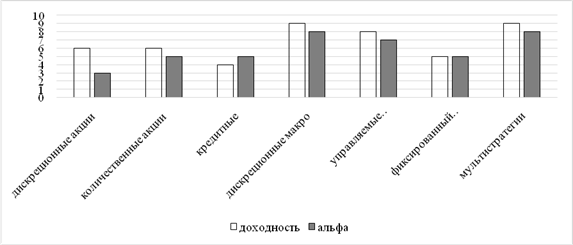

Результативность инвестиционных стратегий хеджевых фондов за последние три года обобщена на рис. 3.

Рисунок 3. Результативность инвестиционных стратегий хеджевых фондов, 2020-2022 гг., по видам стратегий, в % [16]

Для выявления возможностей инвестирования в конкретном секторе аналогичные механизмы применяются в секторных стратегиях. Как и на различных рынках – в 2022 г. отмечалось проседание инвестиций на развивающихся рынках, однако возможности китайской экономики создают благоприятное пространство для региональных инвестиций, в особенности кредитного типа. И хотя дискреционный тематический разброс инвестиционных результатов был исторически более широким, 2022 год можно причислить к аномальным, поскольку ряд хеджевых фондов принесли доход в трехзначных цифрах, а другие - двузначные убытки. В 2023 г. ожидается некоторое сокращение разброса и лучшие средние показатели, чем годом ранее. Тем не менее, по-прежнему некоторые стратегии оцениваются как более перспективные, чем другие (табл. 1).

Таблица 1. Рейтинг стратегий хеджевых фондов в 2023 г. [17]

|

стратегия

|

оценка

|

|

макро: дискреционная

|

позитивная

|

|

макро:

систематическая диверсификация

|

нейтральная

|

|

хеджирования акций

|

нейтральная / негативная

|

|

событийная:

активная

|

нейтральная

|

|

событийная: особые

ситуации

|

нейтральная

|

|

событийная:

дистресс

|

негативная

|

|

событийная:

арбитраж на слиянии

|

позитивная

|

|

событийная:

мультистратегий

|

нейтральная

|

|

относительной

стоимости: суверенная

|

позитивная

|

|

относительной

стоимости: обеспеченная активами

|

позитивная

|

|

относительной

стоимости: корпоративная

|

позитивная/ апгрейд

|

|

относительной

стоимости: конвертируемый арбитраж

|

нейтральная

|

|

относительной

стоимости: волатильности

|

позитивная

|

Выводы

Представленным в данной статье перечнем стратегические возможности хеджевых фондов не ограничиваются, ведь институциональные инвесторы этого типа менее ограничены, чем другие виды институциональных инвесторов, в разработке своих стратегий, что особенно важно на волатильном рынке. Поэтому в условиях значительных колебаний в пределах определенного ценового диапазона именно хеджевые фонды демонстрируют наилучшие результаты, продолжая фиксировать доходность (даже в крупных размерах), в чем другие институциональные инвесторы не всегда могут отчитаться. Более того, нередко хеджевые фонды разрабатывают (или компонуют свои инвестиционные стратегии) специфические инструменты с минимальным риском (или вообще отсутствием такового), но с повышенной доходностью по сравнению с аналогичными финансовыми инструментами других эмитентов. Чаще всего в таких случаях достигаемая ими доходность эквивалентна уровням безрисковой ставки и среднерыночной.

Обычно инвесторы сталкиваются со сложностями при стремлении максимально диверсифицировать свой инвестиционный портфель, но для хеджевых фондов такие сложности не характерны в принципе, ординарные инвесторы в диверсификационных целях чаще всего объединяют свои капиталы в фондах, таким способом одновременно понижая риски, ведь для различных активов характерны различные показатели доходности и рискованности, причем чаще всего повышенные ценовые риски индивидуальных активов способны взаимно минимизироваться, что отмечается во многих портфельных теориях и применяется портфельными менеджерами на практике [4]. Инициировав образование фонда, его управляющая компания привлекает инвесторов, сотрудничает с брокерами и финансово-кредитными институтами (либо сама является таковой), а также проводит операции с ценными бумагами. Чтобы обеспечить гарантированность капиталов инвесторов (и одновременно повысить их финансовую заинтересованность) к работе фонда привлекается гарантирующий банк, чаще всего выполняющий функцию депозитария, а иногда и кастодиана, ввиду чего к его финансовой и деловой репутации предъявляются определенные требования.

Особенно важен правильный выбор инструмента – подходящего для конкретного случая, ведь неэффективность такого выбора может привести к неэффективности всего плана по минимизации рисков. Разумная программа по управлению рисками с использованием наиболее подходящих для конкретного случая инструментов приводит к дуальной финансовой выгоде в виде минимизации: во-первых, рисков; во-вторых, затрат на управление ими.

Тем не менее, даже такая программа неспособна устранить риски полностью, она лишь трансформирует их в более подходящие для инвестора формы, поэтому столь важно заранее определить разновидность риска, присущую для данной ситуации (компании). Такая оптимизация структуры риска с помощью хеджирования позволяет, в зависимости от располагаемой информации, инвестиционных знаний и опыта вариативно оценивать инвестиционные перспективы, в т.ч. рисковые, указывая на высокую степень субъективности похода к и самой системы управления рисками. Также не следует забывать и о еще одном основном законе рынка, связывающем риск с доходностью. Ведь хеджируя риски (в особенности, эффективно), инвестор лишается возможности реализации дополнительного дохода, если события будут развиваться благоприятно. Более того, наряду со сложностью выбора оптимального инструмента хеджирования для данной ситуации, фактически все инвесторы сходятся во мнении относительно отсутствия наиболее эффективного инструмента, ведь каждому из них присущи свои особенности.

Санкционное добавление со стороны развитых стран и общая напряженная геофинансовая обстановка приводят к поиску отечественными инвесторами новых для них форматов международных финансовых отношений, ориентированных, во-первых, на ограничение нарастающих финансовых рисков; во-вторых, на инновационные способы получения прибыли, к которым относятся, прежде всего, альтернативные инвестиции и производные финансовые инструменты, способные (что было доказано практикой их функционирования в развитых странах) справиться с обеими задачами. Конечно, не обязательно со 100%-ной гарантией (более того, возможны даже противонаправленные от ожидавшихся результаты). Следовательно, авторская гипотеза о том что форс-мажорные факторы глобального характера оказывают меньшее влияние на инвестиционную активность хеджевых фондов по сравнению с другими институциональными инвесторами, подтверждена.

Источники:

2. Адамчук Н.Г. Создание культуры активного управления рисками // Страховое дело. – 2017. – № 2(287). – c. 3-7.

3. Байербах А.Г. Некоторые подходы к определению сущности и классификации экономических рисков // Экономика и бизнес: теория и практика. – 2020. – № 2-1 (60). – c. 17-21. – doi: 10.24411/2411-0450-2020-10076.

4. Вавилов С.А., Ермоленко К.Ю. Управление инвестиционным портфелем на финансовых рынках в рамках подхода, альтернативного стратегии самофинансирования. – С.-Пб.: Санкт-Петербургский государственный университет, Научно-исследовательский институт менеджмента. 2006. Научный доклад № 4(R)–2006

5. Зюзина Н.Н. Риски: понятие и управление в современных условиях // Территория науки. – 2014. – № 3. – c. 42-47.

6. Кандубко А.П., Колесников А.М. Особенности и классификация систематических и несистематических рисков инвестирования // Π-Economy. – 2013. – № 4 (175). – c. 105-112.

7. Келешян А.А. Инвестиционные риски и пути их снижения // Проблемы современной экономики (Новосибирск). – 2016. – № 25. – c. 11-16.

8. Куракина Ю.Г. Оценка риска в инвестиционном анализе // Вестник ФА. – 1997. – № 1. – c. 76-83.

9. Звонова Е.А., Эскиндаров М.А. Международный финансовый рынок. - М.: Юрайт, 2018. – 453 c.

10. Миловидов В.Д. Симметрия заблуждений. Факторы неопределенности финансового рынка в условиях технологической революции. - М.: Магистр, 2019. – 336 c.

11. Овчинникова М.Н. Управление рисками как неотъемлемая часть инвестиционной деятельности // Актуальные вопросы экономических наук. – 2008. – № 1. – c. 364-369.

12. Филина М.А., Умарова З.М. Инвестиционный риск: виды и методы оценки // Эпоха науки. – 2019. – № 20. – c. 471-474. – doi: 10.24411/2409-3203-2019-12099.

13. Хмыз О.В. Хеджевые фонды в глобальной экономике. - М.: МГИМО, 2017. – 266 c.

14. Четыркина Н.Ю., Васильева Я.А. Генезис и соотношение понятий риска и неопределенности // Петербургский экономический журнал. – 2020. – № 2. – c. 37-45. – doi: 10.24411/2307-5368-2020-10005.

15. Шелопаев Ф.М. Инвестиционные риски и методы их определения // Известия Тульского государственного университета. Экономические и юридические науки. – 2011. – № 2-1. – c. 115-122.

16. 2023 Hedge Fund outlook: The tide has turned. Barclays. 2023. February, 24. [Электронный ресурс]. URL: https://www.cib.barclays/our-insights/3-point-perspective/2023-hedge-fund-outlook.html#link1 (дата обращения: 19.10.2023).

17. Barlow, R. (2023) Hedge fund outlook. Abrdn. February, 17. [Электронный ресурс]. URL: https://www.abrdn.com/en-us/institutional/insights-and-research/hedge-fund-outlook-1h-2023 (дата обращения: 19.10.2023).

18. Basak S., Shapiro A. Value-at-Risk Based Risk Management: Optimal Policies and Asset Prices // Review of Financial Studies. – 2001. – № 14 (2). – p. 371-405.

19. Bender J., Blackbur T., Sun X. Clash of the Titans: Factor Portfolios versus Alternative Weighting Schemes // The Journal of Portfolio Management Quantitative. – 2019. – № 45 (3). – p. 38-49.

20. Benson A., Jackson A.-L. Investment Portfolio: What It Is and How to Build a Good One. Nerdwallrt. 2023. Feb, 3. [Электронный ресурс]. URL: https://www.nerdwallet.com/article/investing/investment-portfolio (дата обращения: 19.10.2023).

21. Claessens S., Kose M. Financial Crises: Explanations, Types and Implications. International Monetary Fund // IMF Working Paper. – 2013. – № 2013/028. – p. 66.

22. Cumming D., Dai N., Johan S.A. Hedge Fund Structure, Regulation, and Performance around the World. - Oxford University Press, 2013. – 310 p.

23. Hammer D., Reiser C., Koren N., Haynes G., Caldwell A. U.S. Regulations of Hedge Funds. - American Bar Association, 2014. – 405 p.

24. Hedge Fund Investing & Regulation (2023). CFA Institute. [Электронный ресурс]. URL: https://rpc.cfainstitute.org/en/policy/positions/hedge-funds (дата обращения: 19.10.2023).

25. How do Hedge Funds make money and are they a good investment? (2021). IFE. June, 6. [Электронный ресурс]. URL: https://investmentsforexpats.com/how-do-hedge-funds-make-money-and-are-they-a-good-investment/ (дата обращения: 19.10.2023).

26. Lucchetta M., De Nikolo G. Systemic Risks and the Macroeconomy. International Monetary Fund // Working Paper. – 2010. – № 029. – p. 41.

27. McChrystal G.S., Butrico A. Risk: a user’s guide. - Portfolio/Penguin, 2021. – 368 p.

28. Miller P.F. Managing Investment Portfolios // The Journal of Portfolio Management. – 1983. – № 9(4). – p. 57. – doi: 10.3905/jpm.1983.408919.

29. Reinhart C.M., Kirkegaard J.F., Sbrancia M.B. Financial repression redux // Finance and Development. – 2011. – p. 22-26.

30. Spetzler C., Winter H., Meyer J. Decision Quality: Value Creation from Better Business Decisions. - Wiley, 2016. – 252 p.

31. Uhlfelder E. (2023). Top 50 hedge funds outpaced S&P 500 by more than 3% over the past five years. Hedgeweek. July, 11. [Электронный ресурс]. URL: https://www.hedgeweek.com/top-50-hedge-funds-outpaced-sp-500-more-3-over-past-five-years/ (дата обращения: 19.10.2023).

Страница обновлена: 20.07.2026 в 14:17:38

Download PDF | Downloads: 54

Risks in the strategies of global hedge funds

Khmyz O.V., Platonova I.N., Lukashenko I.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 13, Number 11 (November 2023)

Abstract:

The article analyzes modern investment strategies offered by world-class hedge funds to their clients. Investors of this class have always been distinguished by increased sophistication in the development of their investment strategies, which brought them greater returns than other institutional investors with a comparable level of risk.

The macroeconomic events of recent years have had a negative impact on the entire global economy and the global financial market in particular. Today, the force majeure factors of external influence have not been eliminated. Therefore, it seems very relevant and timely to conduct a risk analysis in the investment strategies of hedge funds, taking into account modern conditions. This is the purpose of the article.

The main types of investment strategies most frequently used by hedge funds are analyzed. Special attention is paid to restructuring and capital hedging strategies. It is concluded that the investment strategies of hedge funds are more effective in comparison with other institutional investors in 2019-2023.

Digital data for the study were obtained from official sources of statistical information: CFA Institute, Barclays, Preqin, etc., specializing in the investment activities of hedge funds and other types of institutional investors.

References:

2023 Hedge Fund outlook: The tide has turned. Barclays. 2023. February, 24. Retrieved October 19, 2023, from https://www.cib.barclays/our-insights/3-point-perspective/2023-hedge-fund-outlook.html#link1

Adamchuk N.G. (2016). Optimalnoe sootnoshenie regulirovaniya i upravleniya strakhovymi i sistemnymiriskami [The optimum ratio of regulation in the management of insurance and systemic risks]. Strakhovoe delo. (5(278)). 11-16. (in Russian).

Adamchuk N.G. (2017). Sozdanie kultury aktivnogo upravleniya riskami [Building the culture of active risk management]. Strakhovoe delo. (2(287)). 3-7. (in Russian).

Barlow, R. (2023) Hedge fund outlook. Abrdn. February, 17. Retrieved October 19, 2023, from https://www.abrdn.com/en-us/institutional/insights-and-research/hedge-fund-outlook-1h-2023

Basak S., Shapiro A. (2001). Value-at-Risk Based Risk Management: Optimal Policies and Asset Prices Review of Financial Studies. (14 (2)). 371-405.

Bayerbakh A.G. (2020). Nekotorye podkhody k opredeleniyu sushchnosti i klassifikatsii ekonomicheskikh riskov [Some approach to definition of essence and classification of economic risks]. Economics and business: theory and practice. (2-1 (60)). 17-21. (in Russian). doi: 10.24411/2411-0450-2020-10076.

Bender J., Blackbur T., Sun X. (2019). Clash of the Titans: Factor Portfolios versus Alternative Weighting Schemes The Journal of Portfolio Management Quantitative. (45 (3)). 38-49.

Benson A., Jackson A.-L. Investment Portfolio: What It Is and How to Build a Good OneNerdwallrt. 2023. Feb, 3. Retrieved October 19, 2023, from https://www.nerdwallet.com/article/investing/investment-portfolio

Chetyrkina N.Yu., Vasileva Ya.A. (2020). Genezis i sootnoshenie ponyatiy riska i neopredelennosti [The genesis and relationship between the concepts of risk and uncertainty]. Saint-Petersburg Economic Journal. (2). 37-45. (in Russian). doi: 10.24411/2307-5368-2020-10005.

Claessens S., Kose M. (2013). Financial Crises: Explanations, Types and Implications. International Monetary Fund IMF Working Paper. (2013/028). 66.

Cumming D., Dai N., Johan S.A. (2013). Hedge Fund Structure, Regulation, and Performance around the World

Filina M.A., Umarova Z.M. (2019). Investitsionnyy risk: vidy i metody otsenki [Investment risk: types and methods of assessment]. Epokha nauki. (20). 471-474. (in Russian). doi: 10.24411/2409-3203-2019-12099.

Hammer D., Reiser C., Koren N., Haynes G., Caldwell A. (2014). U.S. Regulations of Hedge Funds

Hedge Fund Investing & Regulation (2023)CFA Institute. Retrieved October 19, 2023, from https://rpc.cfainstitute.org/en/policy/positions/hedge-funds

How do Hedge Funds make money and are they a good investment? (2021)IFE. June, 6. Retrieved October 19, 2023, from https://investmentsforexpats.com/how-do-hedge-funds-make-money-and-are-they-a-good-investment/

Kandubko A.P., Kolesnikov A.M. (2013). Osobennosti i klassifikatsiya sistematicheskikh i nesistematicheskikh riskov investirovaniya [Features and classification of systematic and not systematic risks of investment]. Π-Economy. (4 (175)). 105-112. (in Russian).

Keleshyan A.A. (2016). Investitsionnye riski i puti ikh snizheniya [Investment risks and ways to reduce them]. Problemy sovremennoy ekonomiki (Novosibirsk). (25). 11-16. (in Russian).

Khmyz O.V. (2017). Khedzhevye fondy v globalnoy ekonomike [Hedge funds in the global economy] (in Russian).

Kurakina Yu.G. (1997). Otsenka riska v investitsionnom analize [Risk assessment in investment analysis]. Vestnik FA. (1). 76-83. (in Russian).

Lucchetta M., De Nikolo G. (2010). Systemic Risks and the Macroeconomy. International Monetary Fund Working Paper. (029). 41.

McChrystal G.S., Butrico A. (2021). Risk: a user’s guide

Miller P.F. (1983). Managing Investment Portfolios The Journal of Portfolio Management. (9(4)). 57. doi: 10.3905/jpm.1983.408919.

Milovidov V.D. (2019). Simmetriya zabluzhdeniy. Faktory neopredelennosti finansovogo rynka v usloviyakh tekhnologicheskoy revolyutsii [The symmetry of delusions. Uncertainty factors of the financial market in the context of the technological revolution] (in Russian).

Ovchinnikova M.N. (2008). Upravlenie riskami kak neotemlemaya chast investitsionnoy deyatelnosti [Risk management as an integral part of investment activity]. Topical issues of economic sciences. (1). 364-369. (in Russian).

Reinhart C.M., Kirkegaard J.F., Sbrancia M.B. (2011). Financial repression redux Finance and Development. 22-26.

Shelopaev F.M. (2011). Investitsionnye riski i metody ikh opredeleniya [The investment risks and the methods of their determination]. Izvestiya Tula State University. Economic and legal sciences. (2-1). 115-122. (in Russian).

Spetzler C., Winter H., Meyer J. (2016). Decision Quality: Value Creation from Better Business Decisions

Uhlfelder E. (2023). Top 50 hedge funds outpaced S&P 500 by more than 3% over the past five years. Hedgeweek. July, 11. Retrieved October 19, 2023, from https://www.hedgeweek.com/top-50-hedge-funds-outpaced-sp-500-more-3-over-past-five-years/

Zvonova E.A., Eskindarov M.A. (2018). Mezhdunarodnyy finansovyy rynok [International Financial Market] (in Russian).

Zyuzina N.N. (2014). Riski: ponyatie i upravlenie v sovremennyh usloviyakh [Risks: concept and management in modern conditions]. Territory of science. (3). 42-47. (in Russian).