Эффективные стратегии глобальных хедж-фондов

Орлов А.С.1

1 Arbat Capital, ,

Скачать PDF | Загрузок: 114

Статья в журнале

Глобальные рынки и финансовый инжиниринг *

Том 2, Номер 4 (Октябрь-Декабрь 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В работе исследуется вопросы выбора инвестиционных стратегий, соответствующих различным стадиям развития мировой экономики, применимых в условиях российской экономики.

Основой для исследования является факт смены растущего тренда на понижательный, сопровождающийся высокой волатильностью. В таких условиях становится актуальным выбор инвестиционной стратегии, нацеленной на получение <альфы> от правильного распределения финансовых активов, а не <беты> от роста котировок всего рынка рискованных активов.

В работе показано, что эффективность стратегий глобальных хеджфондов падает от кризиса к кризису. На российском же рынке остаются привлекательными стратегии игры на волатильности (CTA), особые ситуации (event driven). При этом эффективность операций на рынке облигаций стремительно падает по мере утилизации средств валютных РЕПО ЦБ РФ

Результаты исследования примененимы в сфере управления активами крупных частных (family office) и институциональных инвесторов (SWF, Pension Funds, Insurance), которые по своему мандату могут вкладывать средства в хеджфонды или имеют внутренние подразделения, инвестирующие по стратегиям хеджфондов.

Практический вывод работы состоит в том, что не стоит платить высокие комиссионные «2/20» - хеджфонды как класс перестали показывать адекватную им доходность и защиту от рыночных рисков. Поэтому управляющим крупными институциональными или частными портфелями следует уменьшить аллокацию на этот тип активов и/или модифицировать свои методы отбора фондов, которые бы могли устойчиво зарабатывать <альфу>.

1. Вступление

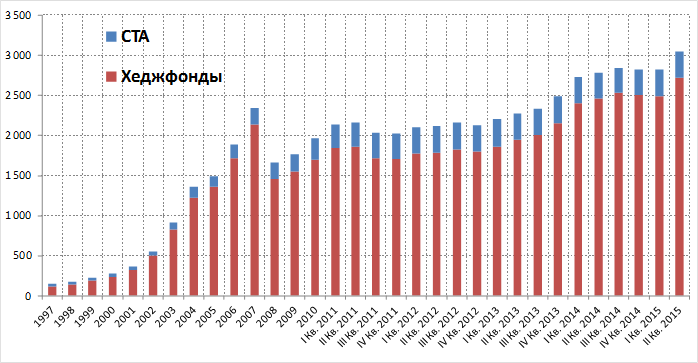

Хеджфонды появились еще более 50 лет назад, но наибольшее развитие эта отрасль коллективных инвестиций получила со второй половины 80-х и особенно в 90-е – начале 2000-х за счет смягчения регулятивных требований (многие пенсионные фонды и страховые компании смогли аллоцировать часть своих активов в хеджфонды), роста благосостояния частных инвесторов и отличных, нескоррелированных с рынком финансовых результатов, что особенно проявилось в кризис схлопнувшегося пузыря ТМТ в начале века. В итоге сейчас инвестировано порядка $3 трлн. в различные виды хеджфондов и СТА [1]

Рисунок 1. Объем средств под управлением хеджфондов и СТА (Barclay Hedge)

Однако последний «Глобальный Финансовый Кризис» (GFC, «Ипотечный Кризис») значительно подорвал веру инвесторов в способность хеджфондов выполнять их основную заявленную цель – хеджировать от общерыночных рисков и обеспечивать доходность даже в периоды экономического кризиса, т.е зарабатывать <альфу>. Понадобилось более шести лет, прежде чем активы хеджфондов смогли превысить докризисные максимумы, и при этом, как доля от капитализации всех акций в мире, они все еще в два раза ниже пиковых 5% в 2008 г.

Исследования в области оценки доходности разных стратегий хеджфондов активно проводились как раз в период между этими двумя кризисами. Самая крупная работа – это вышедшая в 2007 году докторская диссертация Capocci «An Analysis of Hedge Fund Strategies» [3], в которой автор провел многофакторный анализ доходности хеджфондов, оценил их способность зарабатывать <альфу> и противостоять рыночной волатильности. Исследование показало, что некоторые хеджфонды, действительно, могут устойчиво опережать рынок, но в зависимости от выбора временного интервала и набора стратегий таких фондов лишь 20-50% из числа анализируемых, а рынок-нейтральные (market neutral) фонды оказались достаточно скоррелированы с рынком, особенно на его падении. Среди более актуальных по времени (2011 г., учитывали и GFC) работ стоит отметить работу Fung и Hsieh «The Risk in Hedge Fund Strategies: Theory and Evidence from Long/Short Equity Hedge Funds» [8], согласно которой фонды, генерирующие <альфу> со временем мигрируют в категорию зарабатывающих лишь <бету>, а лишь 20% фондов устойчиво обыгрывают рынок. В своей работе 2010 года Billio, Getmansky и Pelizzon «Crises and Hedge Fund Risk» [11] обнаружили, что хеджфонды также подвержены рискам ликвидности, кредитному, рынка акций и волатильности, что особенно сильно проявилось в кризисs LTCM и GFC 1998 и 2008 гг. Наконец, прошлогоднее исследование Smith «Equity Hedge Fund Performance, Cross-Sectional Return Dispersion» [14] показало, что хеджфонды лучше всего зарабатывают в периоды роста дисперсии на рынке.

В России изучением хеджфондов практически не занимались, т.к. долгое время не было объекта исследований – большинство фондов, инвестирующих в РФ до сих пор являются классическими long only фондами, даже если и требуют с инвесторов вознаграждения по принципу «2/20». Стоит отметить кандидатскую диссертацию Акимова С.А. «Развитие института хедж-фонда в организованном финансовом рынке России» [1], которая была посвящена скорее институциональным вопросам развития этого вида коллективных инвестиций. Интересный исторический очерк краха одного из самых известных и крупных хеджфондов в истории, LTCM, приведен в статье «Наградить посмертно! – Чужие уроки» Голубицкого С. в «Бизнес Журнале» [2]

2. Постановка задачи, описание данных и применявшихся методов анализа

Задача данной работы состоит в проведении анализа данных по доходности стратегий хеджфондов, оперирующих на глобальном финансовом рынке, с целью установления их способности обеспечить инвесторов доходностью даже в периоды экономических и финансовых кризисов. Ведь претендуя на вознаграждение по принципу «2/20» - 2% от активов плата за управление и 20% от прибыли плата за успех (у long-only ПИФов и торгуемых фондов (ETF) совокупные расходы для инвесторов редко превышают 1-2%), хеджфонды должны выполнять в портфеле инвесторов функцию источника нескоррелированной с рынком доходности, чистой <альфы>. Более узко, цель работы в определении наиболее эффективной стратегии хеджфондов в кризисные периоды, а также насколько эти стратегии применимы на российском финансовом рынке

В качестве исходных данных для анализа были взяты данные по долларовой доходности девяти укрупненных стратегий хеджфондов, рассчитываемых на средневзвешенной основе одним из наиболее крупных информационных агентств в этой области, Eurekahedge [2]. Индексами для сравнения были выбраны MSCI World Index для стратегий инвестирования в акции и JP Morgan Global Aggregate Bond Total Return Index (оба индекса в долларах США, без валютного хеджа инструментов, номинированных в отличных от доллара валютах)

Для российского финансового рынка, к сожалению, не существует данных, которые бы дезинтегрировали на стратегии показатели доходности инвестирующих в Россию хеджфондов. Поэтому первоначальный анализ проводился на данных по показателю доходности общих хеджфонд индексов Eurekahedge (он включает и В.Европу, но вес РФ там традиционно 75-80%) и Hedge Funds Research. Индексами для сравнения были выбраны Индекс РТС для стратегий инвестирования в акции и Индекс российских суверенных еврооблигаций от аналитического агентства CBonds (оба индекса также в долларах США)

В работе используются следующие методы анализа: систематизация данных по доходности индексов хеджфондов, в т.ч. в картографическом виде; статистический анализ, в т.ч. регрессионный анализ зависимости доходности от динамики рыночных индексов. Эти исследования автора дополнили и расширили систематизацию данных, проведенную специализирующимися на хеджфондах агенствами Eurekahedge, Barclay Hedge, Hedge Funds Research. Автор же данного исследования произвел графическую трансформацию результатов в более наглядную форму картограммы, графиков и таблиц, равно как и провел статистический анализ временных рядов и перекрестной регрессии

Описание инвестиционных стратегий хеджфондов: [3]

1. Arbitrage – арбитражная стратегия, зарабатывающая на разнице цен а) на один и тот же актив на разных биржах (локальные акции и АДР), б) на разные формы ценных бумаг одного и того же эмитента (обыкновенные и привилегированные акции, разные типы облигаций) и в) на ценные бумаги компаний-участников сделок по слияниям и поглощениям. Считается наиболее безрисковой, но обычно реализуется с огромным финансовым плечом, что часто приводит к краху таких фондов

2. CTA/Managed Futures – инвестиции во фьючерсы, как сырьевые, так и финансовые (даже более распространенная форма). Происходят или напрямую, или через консультанта (Commodity Trading Advisor), зарегистрированного в CFTC Обычно состоит в высокоскоростной и алгоритмической торговле наиболее ликвидными инструментами

3. Distressed Debt – инвестиции в долговые инструменты компаний на грани банкротства и/или испытывающих существенные сложности с рефинансированием. Самая сложная с юридической точки зрения стратегия, но и самая нескоррелированная с рынком

4. Event Driven – финансовая игра на индивидуальных событиях отдельных компаний, в том числе на сделках по слиянию и поглощению, размещению/выкупу акций, реструктуризации, смене менеджмента и т.д. Должна иметь низкую корреляцию с рыночными движениями

5. Fixed Income – все виды инвестиций в долговые ценные бумаги. Также включает в себя все виды стратегий, кроме операций с предбанкротными компаниями (они идут в Distressed Debt)

6. Long/Short Equity – наиболее распространенный вид хеджфондов, основная стратегия которых состоит в том, чтобы хеджировать свои портфели акций продажей в «шорт» других акций или рыночных индексов.

7. Macro Funds – эти фонды инвестируют в полный спектр финансовых инструментов (акции, облигации, валюты, сырье) с целью заработка на макроэкономических изменениях и смене кредитно-денежной политики.

8. Multi-Strategy – по сути, это аналог Фонда Хеджфондов (FoHF), использующий весь спектр стратегий хеджфондов внутри себя и под управлением одной управляющей компании. Считаются не сильно волатильными

9. Relative Value – это стратегия, ориентированная на получение <альфы> за счет торговли «парами» однородных ценных бумаг, где наиболее привлекательная покупается, а наименее продается в шорт. Например, Сбербанк против ВТБ. Должны быть наименее рискованными и скоррелированными с рынком

3. Представление полученных результатов

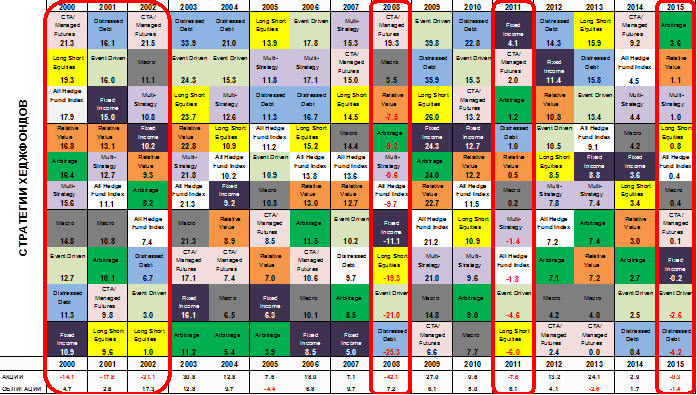

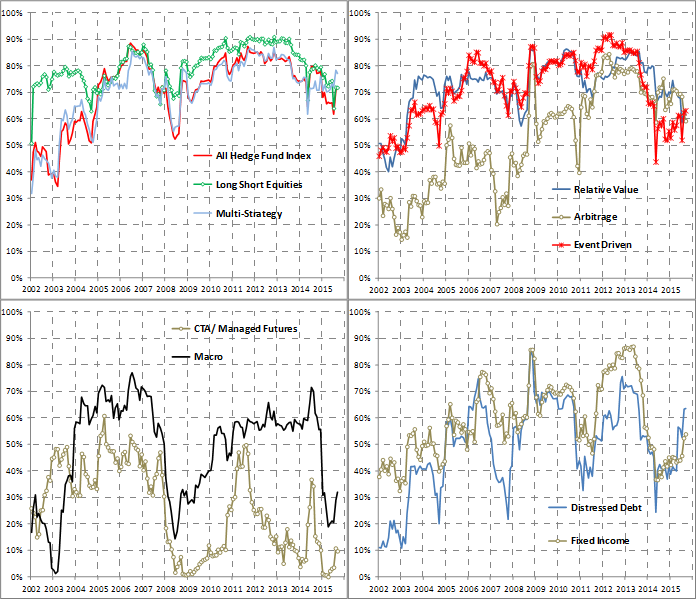

Наиболее наглядным образом результат исследования представлен в картографическом виде, где каждая из девяти стратегий выделена своим цветом и в каждый год отранжирована по мере убывания доходности от лучшей к худшей стратегии, а также данные по доходности общего индекса всех хеджфондов и доходности индексов для сравнения.

Рисунок 2. Картограмма основных стратегий хеджфондов (Eurekahedge индексы)

Примечание: АКЦИИ – MSCI World Index, ОБЛИГАЦИИ – JP Morgan Global Aggregate Bond Total Return Unhedged USD Index. Данные за 2015 год – это результат с начала года по текущий момент

Даже простой графический анализ этих данных говорит о том, что способность хеджфондов обеспечивать инвесторов <альфой> значительно падает от кризиса к кризису (выделены на картограмме красными прямоугольниками: 2000-2002 гг. – кризис лопнувшего пузыря ТМТ; 2008 г. – Глобальный Финансовый кризис (GFC); 2011 г. – Европейский (страны PIIGS) и американский (лимит долга и снижение «ААА» рейтинга) долговой кризис и 2015 – кризис на сырьевом рынке и валютный кризис в развивающихся странах)

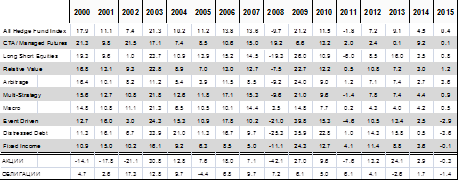

Динамику доходности отдельных стратегий хеджфондов можно также представить в разрезе стратегий по разным годам и дополнить показателями волатильности (СКО) и индикатором соотношения риска и доходности, коэффициентом Шарпа. На основе данных с 2000 года, действительно, можно утверждать, что хеджфонды обеспечивали инвесторам существенное улучшение скорректированной на риск доходности – коэффициент Шарпа у всех стратегий был существенно выше, чем у рынка акций, и просто выше, чем у облигаций. Однако если мы возьмем только последний рыночный цикл (с конца 2007 по текущий момент времени), то обнаружим, что все без исключения стратегии хеджфондов значительно ухудшили свои показатели Шарпа и уже не намного превышают сопоставимые значения для рынка акций и облигаций

Таблица 1. Динамика показателей доходности различных стратегий хеджфондов и индексов для сравнения с 2000 по сентябрь 2015 гг.

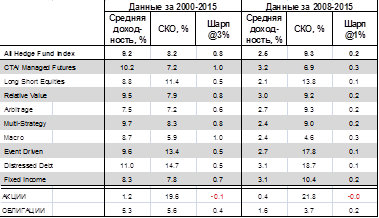

Таблица 2. Показатели средней доходности, волатильности и коэффициента Шарпа для различных стратегий хеджфондов и индексов для сравнения ха период с 2000 по сентябрь 2015 гг., и отдельно за посткризисный период (2008-2015 гг.)

Примечание. Коэффициент Шарпа рассчитан на уровне безрисковой ставки в 3% и 1% против традиционно применяемых 5%, т.к. это больше соответствует средним уровням ставок в этот период времени – с 2009 г. большинство развитых стран живет в режиме нулевых процентных ставок

Рисунок 3. Динамика R2 по двухфакторной регрессии помесячной доходности индексов хеджфондов и обоих индексов для сравнения (плавающее окно в 2 года)

Можно видеть, что только две стратегии (Macro и СТА) не демонстрируют устойчивого тренда на рост зависимости их доходности от динамики рынка акций и облигаций. При этом снижение R2 по остальным стратегиям, фокусирующимся на акциях, в 2013-начале 2015 гг. не должно вводить в заблуждение – это стало следствием сильного проигрыша фондов бурному росту рынка акций (см. Таблица 1 и 2.). Также стоит обратить внимание на разочаровывающие показатели трех считавшихся рынок-нейтральными стратегий: Relative Value, Arbitrage, Event Driven (верхний правый график) – если в начале века они и были не сильно зависимыми от рынка акций и облигаций, то в начале нового десятилетия их R2 доходил до 80-90%, т.е. лишь 10-20% изменчивости их доходности определялись <альфой>

С позитивной стороны, стоит отметить, что фонды с фокусом на рынок облигаций, наоборот, смогли значительно сократить свою зависимость от слабого рынка гособлигаций, в т.ч. числе за счет ухода в более низкое кредитное качество и повышения уровня финансового плеча. Однако уже во второй половине текущего года настал черед расплаты за такую стратегию – доходность резко пошла вниз (особенно у Distressed Debt)

В России создание хеджфонда стало юридически возможным после 2008 г., с момента принятия Положения об инвестиционных фондах, однако по-прежнему их число крайне мало и имеет активы на порядки ниже, чем у офф-шорных хеджфондов, инвестирующих в Россию.

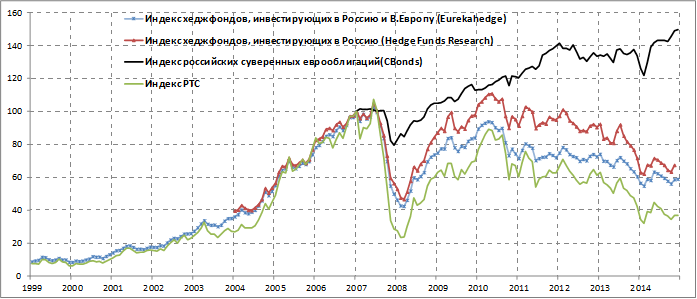

Рисунок 4. Динамика доходности индексов хеджфондов, инвестирующих в Россию, и индексов для сравнения. За 100 принято значение индекса на конец 2007 г.

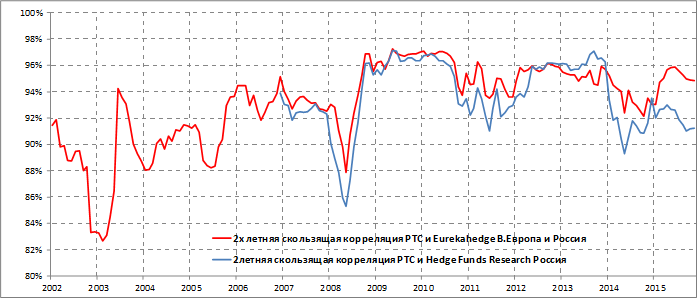

Рисунок 5. Корреляция помесячной доходности индексов хеджфондов, инвестирующих в Россию, и индекса РТС

Как видно из графиков, инвестирующие в Россию хеджфонды являются чистой <бетой> на наш рынок акций – корреляция их доходности и индекса РТС редко падала ниже 80%. А большую часть времени и вовсе держалась в диапазоне 90-96%. Во многом это связано с тем, что исходно в мире создавались фонды, которые просто обеспечивали доступ иностранным инвесторам на не до конца открытый российский рынок – они пытались заработать на росте рынка, а <альфу> зарабатывать выбором лучших акций (классический long only подход). Развитие рынка деривативов внутри страны, и даже за ее пределами (существует фьючерс на рубль в Чикаго, опционы на АДР в Лондоне и ETF в Нью-Йорке), дало толчок развитию новых стратегий инвестирования. Так, организаторы премии «Russian Hedge Fund Industry Awards 2015» считают, что «…В России есть талантливые трейдеры, способные показывать альфа-доходность с низкой корреляцией на значительных объемах активов…» [4] Однако основные средства инвесторы продолжают нести, а в последние годы скорее забирать, в «старые» квази-хеджфонды и торгуемые на бирже фонды (ETF).

Также стоит отметить, что инвестирующие в Россию хеджфонды не смогли заработать на феноменальном росте рынка российских еврооблигаций в начале этого года – весь эффект от $50 млрд. валютного РЕПО ЦБ РФ (выбрали порядка $35 млрд.) ушел банкам. Похожая проблема наблюдалась и в 2011-13 гг., когда неплохие заработки по облигациям не сильно улучшили доходность фондов – по всей видимости, стратегия Ficed Income не в чести у них.

Какие стратегии могут обеспечить <альфу> на российском рынке в ближайшие годы? Вал корпоративных событий (выкуп компании контролирующим акционером или стратегом, делистинг, специальные дивиденды, программы выкупа акций, реструктуризации долгов) делают стратегию Event Driven очень перспективной. Высокая волатильность всех без исключения российских финансовых активов в купе с развитием и увеличением ликвидности рынка деривативов (особенно фьючерсов) дают все шансы на успех для CTA фондов. При этом эффективность операций на рынке облигаций стремительно падает по мере утилизации средств валютных РЕПО ЦБ РФ и снижения ставок по облигациям к неприемлемо низким уровням (5летние CDS на Россию, например, сократились с 628 бп в январе до 255 бп в начале ноября)

4. Где применимы результаты, ограничения применимости

Применение результатов исследования охватывает сферу управления активами крупных частных (family office) и институциональных инвесторов (SWF, Pension Funds, Insurance), которые по своему мандату могут вкладывать средства в хеджфонды или имеют внутренние подразделения, инвестирующие по стратегиям хеджфондов. В рамках своего процесса выбора инструментов для инвестирования они уже давно стали относить хеджфонды к отдельному классу активов (alternative investments), основываясь в том числе на многолетних исследованиях, показывавших способность хеджфондов улучшать структуру портфеля финансовых активов с точки зрения соотношения риска и доходности. Однако более поздние исследования, например, Teïletche и Tampéreau «Performances of hedge funds and standard assets: a systematic investigation» [6] [5], показали, что хеджфонды несут существенно более высокий риск значительных потерь, чем традиционные активы. Поэтому при включении этого класса активов в портфель инвесторов необходимо анализировать не только его корреляцию с другими классами активов, но и проводить детальный стресс тест на резкое ухудшение рыночной конъюнктуры. При этом они (хеджфонды) все еще могут улучшить структуру портфеля и их включение в него оправдано

Практический вывод работы состоит в следующем:

1. В периоды экономических кризисов и растущей волатильности на финансовых рынках хеджфонды как класс перестали обеспечивать инвесторов доходностью, превышающей заложенные в них риски

2. Из всех стратегий хеджфондов только СТА и Macro достойно несут знамя нескоррелированных с рынком фондов, но и они бывают подвержены периодам крайне низкой доходности (2011-2013 гг)

3. Не стоит платить высокие комиссионные "2/20" – хеджфонды перестали быть «супер-активом» (падение коэффициента Шарпа с прошлого кризиса уровняло их с другими классами активов). Управляющим крупными институциональными или частными портфелями следует уменьшить аллокацию на этот тип активов и/или модифицировать свои методы отбора фондов, которые бы могли устойчиво зарабатывать <альфу>

4. Российский сегмент мира хеджфондов остается преимущественно long only, с доходностью, почти на 100% повторяющей динамику рынка акций. Однако появляется все больше нишевых и пока еще очень маленьких игроков, которые пытаются утилизировать рынок-нейтральные стратегии и на российском рынке

5. Дальнейшие направления исследований

Приведенный в работе анализ требует более глубокого и формализованного в математическом смысле, с использованием инструментария множественной регрессии, исследования с декомпозицией индексов хеджфондов на более детальные по стратегии и географическому фокусу субиндексы (только у Eurekahedge существует более 300 отдельных индексов в региональном/стратегическом разрезе).

Необходимо также провести исследование причин падения эффективности хеджфондов: следствие ли это убывающего эффекта от масштаба и насыщения рынка, от ухудшения качества управления самими фондами или же от изменившихся макроусловий – никогда еще финансовый мир не жил так долго в эпоху скоординированных нулевых ставок и программ количественного смягчения стран G-3. Подобный анализ проводился в 2008 г. в работе Zhong «Why Does Hedge Fund Alpha Decrease over Time? Evidence from Individual Hedge Funds» [7] [6], хотя в целом тот период характеризовался отличными результатами хеджфондов

[1] СТА – Commodity Trading Advisors. Это консультанты по торговле на рынке фьючерсов и прочих производных ценных бумаг. Отличаются от хеджфондов не только инструментами для инвестирования, но и организационными формами (редко структурируются как фонд, обычно это торговля со счета клиента на основе доверенности) и методами принятия инвестиционных решений (в основном они торгуют по принципам алгоритмической торговли, т.е. по математическим моделям и с высокой частотой сделок)

[2] Данные по отдельным стратегиям, в т.ч. в региональном разрезе. http://www.eurekahedge.com/Indices/IndexView/Eurekahedge/480/Eurekahedge_Long_Short_Equities_Hedge_Fund_Index

В данной работе использовались только данные по глобальным (All Regions) укрупненным стратегиям

[3] Методология расчета индексов и описание инвестиционных стратегий хеджфондов

http://www.eurekahedge.com/Indices/hedge-fund-index-methodology

[4] http://pbwm.ru/articles/rossiyskih-upravlyayuschih-hedzh-fondami-vpervye-otmetili-premiey

[5] стр. 39: «Most hedge fund strategies present a structure of asymmetrical risk. In particular, we have shown that once made to depend on “normal” risk, hedge fund performances show a far greater exposure to extreme losses than standard ass ets. We have thus illustrated the fact that when it comes to asset allocation, it was preferable to measure risk in terms of extremes. Simultaneously, we have found that, even after taking into account this characteristic, introducing hedge funds into asset portfolios is highly favourable.»

[6] Abstract: «Our results suggest that the economic reasons for capacity constraints arise both from the unscalability of managers' abilities and from the limited profitable opportunities in the market»

Страница обновлена: 21.07.2026 в 13:56:39

Download PDF | Downloads: 114

Effective Strategies of Global Hedge Funds

Orlov A.S.Journal paper

Global Markets and Financial Engineering *

Volume 2, Number 4 (October-December, 2015)

Abstract:

The work studies issues of the investment strategy selection that correspond to various stages of the global economic development applicable under Russian economical conditions.

The research is based upon the fact of the change of the growing trend to the downward one that is accompanied by the high volatility. In such circumstances, the selection of the investment strategy aimed at obtaining from the correct distribution of financial assets, rather than from the growth quotations of the whole risk assets market.

The work shows that effectiveness of global hedge fund strategies falls down from crisis to crisis. As for the Russian market, volatility game strategies (CTA) and special events (even driven) are still attractive. At this, effectiveness of transactions on the bond market plummets due to recycling of the CBR REPO’s currency funds.

Results of the research are applicable in the field of big private (family office) and institutional investors’ (SWF, Pension Funds, Insurance) asset management that can invest funds to hedge funds with their mandate or have internal subdivisions that invest upon hedge funds strategies.

The practical conclusion of the work is that it is not worth paying the high commissions “2/20” as hedge funds as a class have ceased to show profitability and market risk protection adequate to them. Thus, big institutional or private portfolio managers should decrease allocation for this type of assets and/or modify their methods of selecting funds that can consistently earn .