Применение государственно-частного партнерства в информационно-финансовых отношениях участников налоговой системы страны

Булетова Н.Е.1![]() , Чигаров В.В.2

, Чигаров В.В.2

1 Российская академия народного хозяйства и государственной службы при Президенте РФ, ,

2 Российский экономический университет им. Г.В. Плеханова - Волгоградский филиал, Россия, Волгоград

Скачать PDF | Загрузок: 56

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 13, Номер 8 (Август 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=54604783

Аннотация:

Данное исследование направлено на решение проблемы доступности для государства новейших информационных технологий, позволяющих достичь высокого качества реализации государственных услуг и расширяющих возможности частных инвестиций в некоммерческий сектор. В результате проведенного анализа авторы получили следующие результаты, направленные на развитие теории государственно-частного партнерства в цифровой экономике: определены и обоснованы особенности применения государственно-частного партнерства в информационной сфере, определены и детализированы риски разработки и реализации проектов государственно-частного партнерства в информационной сфере, представлены результаты сравнительного анализа соглашения государственно-частного партнерства и концессионного соглашения для определения приемлемых условий для информационного партнерства в налоговых отношениях, представлена авторская модель государственно-частного информационно-финансового партнерства. Полученные результаты будут интересны для научного сообщества для учета в новых исследованиях по решению проблем цифровой трансформации налоговой системы через публично-частное партнерство, а также сторонам такого партнерства для формирования эффективной модели взаимодействия на условиях равенства и учета взаимных интересов.

Ключевые слова: информационные технологии, проект государственно-частного партнерства, цифровая трансформация, риски государственно-частного партнерства в информационной сфере, концессионное соглашение, модель государственно-частного информационно-финансового партнерства

JEL-классификация: L26, L32, M21

Введение

Актуальность исследования связана с необходимостью эффективно обеспечивать запланированные улучшения в реализации государственных услуг, для чего применяются разные инструменты и способы привлечения частных партнеров – государственные заказы, государственно-частное партнерство, конкурсы и гранты. Именно через государственно-частное партнерство (ГЧП) можно видеть долгосрочность и управляемость процессов внедрения важных разработок в систему государственного и муниципального управления, без чего происходить не только несоответствие условий и способов взаимодействия государства и общества, но и снижение эффективности всей государственной финансовой системы в целом.

Целесообразность разработки темы связана с расширением состава объектов ГЧП и концессионного соглашения (КС) и необходимостью развивать модели ГЧП (или КС) с учетом особенностей реализации отношений государства и общества с точки зрения достижения необходимых социально-экономических и бюджетных эффектов.

С учетом этого целью данного исследования является формирование актуальной для налоговой системы модели публично-частного партнерства в области цифровой трансформации налоговой системы страны для достижения поставленных целей развития налоговых отношений в условиях цифровой экономики.

В научных исследованиях тема применения ГЧП (или КС) в информационной (IT) сфере является популярной и востребованной, учитывая, что несмотря на различия отдельных моментов, элементов государственного менеджмента или налоговой системы, общие вопросы и тенденции, в том числе по применению гибких технологий проектного управления, схожи.

В работах российских исследователей отражены результаты исследования проблем цифровой трансформации ФНС России и применения ГЧП для этих целей: научные статьи Зотикова Н.З. [1], Ивановой Т. Н., Иванова Д. В. [2], Кировой Е.А., Морозовой Н.Г., Безверхий А.С. [3], работы Гонсало Дж. Гаратегай и соавторов [4], Цзянюй Хуан, Кежен Лю [5].

При этом большой пласт вопросов представляется на уровне мастер-классов представителей публичной стороны (Минэкономразвития РФ и его Методика оценка эффективности проекта ГЧП, проекта МЧП и определение их сравнительного преимущества [6] и Руководство по реализации проектов ГЧП. Лучшие практики [7], Национальный центр ГЧП и его аналитические и разъясняющие материалы [8]).

Научная новизна исследования состоит в приращении теоретических основ ГЧП в информационно-финансовой сфере за счет обоснования особенностей применения элементов ГЧП и КС в IT-сфере, классификации и описания рисков таких соглашений и представления авторской модели ГЧИФП в налоговых отношениях с описанием каждого этапа реализации данной модели.

Теоретическая значимость работы связана с обеспечением развития сложившихся правил и основ разработки и применения соглашения ГЧП для объектов IT-сферы.

Практическая значимость работы состоит в возможности получения лучших результатов применения методов и инструментов ГЧП для цифровой трансформации налоговой системы с учетом авторских предложений и наработок.

Условия и риски применения ГЧП в IT-сфере

Цели и планируемые результаты цифровой трансформации налоговой системы России с 2018 года имеют возможность реализовываться через инструменты государственно-частного партнерства, позволяющие, с одной стороны, решить проблемы финансирования подобных изменений и улучшений, с другой стороны, что более важно в области разработки и внедрения информационных технологий, это возможность вовлечь и внедрить в публичную сферу – сферу предоставления государственных услуг, в том числе в налоговых отношениях, лучших знаний, кадров, метод и технологий, направленных на повышение качества государственных услуг и на отдачу от полноценного и равноправного взаимодействия государства и бизнеса в такой важной для системы управления и всей национальной экономики сферы деятельности – IT. Приоритетность и перспективность такого сотрудничества на примере ФНС России и частных партнеров – российских IT-компаний особенно актуальны в условиях роста внешних угроз информационной безопасности и активно реализуемой политики импортозамещения, в том числе и в IT-сфере.

На реализуемую в том или ином государстве модель ГЧП оказывает влияние ряд факторов – от конституционного строя страны и сложившейся политики государства в отношении экономики и ее регулирования до приоритетов в привлечении частных инвестиций как в целом в национальную экономику, так и ее общественные сферы, требующие софинансирования из внебюджетных инвестиций, включая иностранные. История становления института государственно-частного партнерства в РФ напрямую связана с принятием двух ключевых федеральных законов – ФЗ РФ от 21.07.2005г. №115-ФЗ «О концессионных соглашениях» и ФЗ РФ от 13.07.2015г. №224-ФЗ «О государственно-частном партнерстве, муниципально-частном партнерстве в РФ» в действующих редакциях.

В сфере внедрения информационных технологий в систему государственного и муниципального управления можно выделить ряд преимуществ, которые получает государство, а значит, и все потребители государственных и муниципальных услуг:

- привлечение востребованных для решения государственных задач ресурсов, в том числе финансовых, трудовых, информационных, а также уникальных, востребованных компетенций представителей IT-сферы, всего бизнеса в области создания, модернизации, внедрения и обслуживания инфраструктуры информационных технологий;

- за счет совместных усилий государства и бизнеса можно говорить о получении масштабных по распространению, доступности, востребованности результатов экономического развития, что взаимовыгодно всем сторонам налоговых отношений;

- получение новых синергетических эффектов от объединения ресурсов, усилий, когда необходимые стратегической картой ФНС РФ можно получать реальные мультипликативные эффекты как в целом от внедрения новых IT, так и от точечного, взаимовыгодного партнерства государства и других привлеченных к проекту ГЧП участников соглашения;

- получение ряда социальных эффектов, в которых напрямую заинтересовано государство, например, создание дополнительных рабочих мест и рост налоговых поступлений в государственный бюджет;

- формирование устойчивых конкурентных преимуществ на внутреннем и внешнем рынках IT и других сфер экономики, одновременно речь идет о приросте инвестиционного потенциала территорий;

- если определять преимущества участия коммерческих структур в проектах ГЧП, то вопрос доходности такого участия занимает не первое место, важнее развитие своего бизнеса, получение гарантий за счет средств бюджета, получение положительной деловой репутации, роста своей доли на рынке соответствующих товаров, работ, услуг, отдельно можно говорить о потенциале такого взаимовыгодного сотрудничества, в том числе в виде различных преференций, например, в области налогообложения, условий аренды и использования в своей деятельности государственного или муниципального имущества и т.п.;

- общий эффект от подобного взаимодействия состоит в формировании политики достижения устойчивого к экономическим кризисам, так как благодаря объединению усилий публичных и частных партнеров можно обеспечить получение запланированных социальных, общественных, экономических результатов в более короткие сроки и с большим эффектом для всех заинтересованных сторон;

- нельзя не учесть и преимущества от ГЧП в сфере IT для населения как для конечного потребителя всех создаваемых благ, высокий уровень развития инфраструктуры информационных технологий в системе ГМУ направлено на улучшение условий и результатов получения услуг, применения таких технологий населением как в роли налогоплательщиков, так и в роли рабочей силы, авторов инноваций, ключевых участников общественной экономики.

К основным рисками, с которыми сталкиваются партнеры проектов ГЧП в сфере информационных технологий, в первую очередь, внедряемых в систему ГМУ в целом, и налоговых отношений в частности, следует отнести следующие:

1) с учетом ситуации 2022-2023гг. для российской IT-сферы большую роль играют технологические риски, обусловленные введенными ограничениями на импорт и научно-практическое сотрудничество с зарубежными партнерами, в том числе в сфере информационной безопасности, защиты персональных данных;

2) экономические, финансовые риски также традиционны для любых форм партнерства в экономической сфере, в данном случае речь идет о риске дефицита частных инвестиций и риске разглашения коммерческой тайны, риски в финансовой сфере, которые связаны с макроэкономической ситуации в стране (изменение инфляции, процентных ставок, курсов валют);

3) правовые риски, связанные с изменением законодательства, определяются, в том числе, смежными связями налогового законодательства, законов в сфере ГЧП и по регулированию вопросов информационной безопасности, поддержки разработки и внедрения информационных технологий со стороны государства или частных структур;

4) политические риски, связанные с ухудшением как партнерских отношений между государственными структурами и частными инвесторами по вопросам реализации, условий проектов ГЧП и изменение государственной политики, в том числе налоговой, бюджетной, что может быть обусловлено как внешними, так и внутренними причинами;

5) самыми сложными с учетом специфики реализуемых проектов ГЧП в области налоговых отношений будут информационно-коммуникационные риски, так как здесь есть и проблема защиты и безопасности данных, используемых в налоговой системе, и вопрос доверия государства к частным инвесторам по вопросу доверия к их профессиональной деятельности и по качеству, и по стоимости, и по коррупционной составляющей, которая в цифровой экономике сосредоточена именно в IT области; здесь же необходимо затронуть и вопрос защиты прав человека, затрагиваемых процессами цифровизации и внедрения информационных технологий во все сферы жизнедеятельности человека (неприкосновенность частной жизни, проблема цифровой дискриминации через злоупотребление доступом к персональным данным граждан, цифровая агрессия и мошенничество, и т.д.

Моделирование государственно-частного информационно-финансового партнерства в налоговых отношениях

В соответствии с Рекомендациями по реализации проектов государственно-частного партнерства Минэкономразвития РФ (Лучшие практики [7]) детально прописываются особенности ГЧП в действующей практике применения такого инструмента проектного управления, определяя и порядок распределения рисков сторон в проектах, и обязательное финансирование создания объекта частным партнером (концессионером), а главное – преимущества применения механизма ГЧП для сторон – государства и частного инвестора, где общими преимуществами можно считать распределение рисков и возможность софинансирования проекта из средств бюджета. В 2018 году был принят Федеральный закон № 173-ФЗ, определяющий порядок и подходы к заключению концессионного соглашения и соглашения о ГЧП в сфере информационных технологий и дополняющий 115-ФЗ и 224-ФЗ новыми объектами, в отношении которых возможно заключение концессионного соглашения и соглашения о ГЧП. К объектам информационных технологий в соответствии с этими дополнениями относятся: программы для ЭВМ, базы данных, информационные системы (в том числе ГИС), сайты в сети «Интернет», центры обработки данных.

АНО «Национальный центр ГЧП» проводит аналитические исследования рынка ГЧП в России, на примере отчета за 2022 год можно отметить важную тенденцию в развитии института ГЧП/КС в IT-сфере, когда в декабре 2022 года Госдума РФ приняла законопроект, регулирующий вопросы развития искусственного интеллекта и информационных технологий посредством заключения КС и соглашения ГЧП (МЧП) [9]. Принципиальные отличия соглашения ГЧП в IT-сфере по сравнению с концессионным соглашением:

- в том, какой стороне соглашения будут принадлежать исключительные права на объекты IT: при КС это прерогатива концедента (государства), при ГЧП наоборот – частной стороны. Есть варианты, предусматривающие частичные изменения в этом вопросе;

- по праву собственности на технические средства в составе объекта соглашения: в КС они принадлежат концеденту, в ГЧП – частному партнеру с возможностью передачи в собственность публичному партнеру;

- в возможности софинансирования за счет публичной стороны отдельных этапов работ: создания объекта (при КС оно возможно, при ГЧП – частичное финансирование); его эксплуатации (при КС оно возможно, при ГЧП – полное или частичное финансирование);

- по передаче в залог финансирующей организации объекта соглашения: для КС отсутствует (только права концессионера по соглашению могут быть использованы в качестве обеспечения), для ГЧП есть при наличии прямого соглашения);

- по возможности выпуска облигаций: для КС есть, для ГЧП также есть в правовом поле, но нет практики применения;

- по использованию средств пенсионных накоплений для инвестирования в облигации частной стороны соглашения: в КС есть, для ГЧП также присутствует, но в законодательстве представлены более высокие требования к инвестированию пенсионных накоплений;

- по обязательности процедуры оценки эффективности и сравнительного преимущества: для КС отсутствует, для ГЧП есть, детализированы и сроки проведения – до 90 дней.

Основными способами привлечения финансирования в ГЧП-проекты в РФ являются:

- банковское финансирование (кредиты, в том числе синдицированные);

- небанковское финансирование: участие в капитале, займы, в том числе субординированные и синдицированные, облигации [10].

Наиболее популярным способом привлечения заемных денежных средств в ГЧП-проект сейчас является заключение кредитного соглашения с финансирующей организаций (банком). Частный инвестор также может привлечь денежные средства путем эмиссии облигаций в рамках проекта. Основными покупателями проектных облигаций являются институциональные инвесторы: негосударственные пенсионные фонды, фонды, специализирующиеся на вложениях в инфраструктуру. Кроме того, заинтересованными в покупке облигаций могут быть кредитные организации.

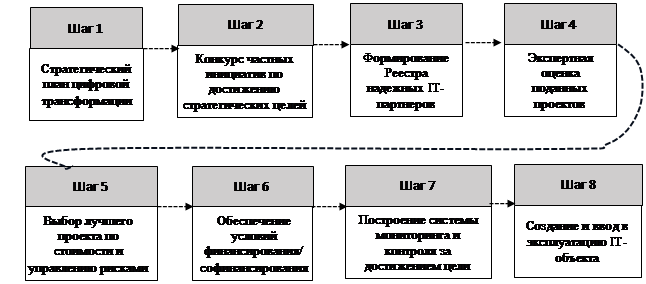

На рис. 1 детализировано содержание модели информационно-финансового партнерства в налоговых отношениях, реализуемой в формате ГЧП.

Рис.1 Модель ГЧИФП в налоговых отношениях

Источник: составлено автором

Необходимо обратить внимание на следующие особенности представленного алгоритма:

- в рамках реализации шага 1 необходимо обеспечить: констатацию актуальности действующих документов стратегического планирования ФНС России (пример регулярного обновления Стратегической карты ФНС России ведомственной программы цифровой трансформации [11]);

- конкурс частных инициатив требуется не только для открытости и максимальной вовлеченности всех потенциальных частных партнеров ГЧИФП, но и для обеспечения конечного качества результатов реализации проекта в соответствии с Моделью совершенства EFQM (Европейского фонда управления качеством [12], [13]);

- на реализацию 3 шага – формирование Реестра надежных частных IT-партнеров для реализации важных проектов в сфере цифровой трансформации ГМУ, в том числе налоговых правоотношений, необходимо не только руководствоваться результатами проведения конкурса на 2 шаге, но и другой практикой формирования пула надежных и безопасных для привлечения к выполнению важных государственных задач IT-компаний;

- давая дополнительную характеристику шага 4 и шага 5 необходимо уточнить, что сама оценка поданных проектов и последующий выбор публичным партнером наиболее подходящего по всем критериям лучшего проекта (когда к основным критериям будут отнесены стоимость проекта и его отдельных работ и качество проработки системы управления рисками проекта, в том числе их совместного распределения между публичным и частным партнерами ГЧИФП) требует обеспечить персональную ответственность за выбор соответствующих представителей публичного партнера, что повышает гарантии верного выбора и максимальной проработки всех документов и другой базы данных по надежным IT-партнерам государства;

- на шаге 6 происходит детализация условий финансирования/софинансирования проекта и отдельных его работ, что дает понимание вовлеченности средств бюджета, корректности распределения прав собственности и ответственности за содержание, эксплуатацию созданного в результате реализации ГЧИФП объекта цифровой инфраструктуры ФНС России;

- на шаге 7 запланировано построение системы мониторинга и контроля за достижением цели ГЧИФП, при этом вопрос заключается в том, что в условиях партнерских отношений важно обеспечить защиту методами контроля интересов обеих сторон соглашения, все это коррелирует с критериями качества и накопленной лучшей практикой управления проектами;

- именно эти шаги предшествуют переходу к итоговому шагу ГЧИФП – создание и ввод в эксплуатацию IT-объекта, в рамках которого уже урегулированы все вопросы безопасности, технического и кадрового обеспечения, источников финансирования и привлекательных для частной стороны условий ГЧИФП, в том числе репутационных и финансовых эффектов, связанных с полученным результатов введения в эксплуатацию объекта государственной цифровой инфраструктуры и гарантий получения экономической выгоды от этого для частного партнера соглашения.

Заключение

Можно представить следующие характеристики модели публично-частного партнерства в IT-сфере, учитывающий, с одной стороны, партнерские отношения сторон соглашения, с другой стороны, приоритет социальных эффектов для потребителей, планируемых к созданию или улучшению государственных услуг с применением новых информационных технологий:

- если инициатива по заключению соглашения публично-частного партнерства в IT-сфере исходит от государства, то применяется концессионное соглашение, небанковское финансирование с его преимуществами для сторон соглашения;

- если инициатива по заключению соглашения публично-частного партнерства в IT-сфере исходит от частной стороны, то целесообразно применить соглашение ГЧП (МЧП) и использовать банковское финансирование с его преимуществами.

Для запуска проектов ГЧП и концессионных проектов в сфере ИТ на стороне публичного и частного партнеров нужно создавать дополнительные компетенции. База накопленной практики разработки и реализации соглашений ГЧП и КС в традиционных секторах (здравоохранение, образование, инфраструктурные объекты) не дает ожидаемых эффектов при их использовании в IT-сфере [14]. Цифровая трансформация направлена не только на ускорение выполняемых операций или снижение ошибок от «человеческого фактора» для повышения эффективности реализуемых государственных услуг, но и на кардинальную перестройку самих процессов взаимодействия участников налоговых правоотношений, что позволяет обеспечить достижение запланированных стратегических приоритетов информационно-финансового партнерства в налоговых отношениях в России.

Источники:

2. Иванова Т. Н., Иванов Д. В. Классический и гибкие подходы к управлению проектами // Бюллетень науки и практики. – 2019. – № 10. – c. 168-175. – doi: 10.33619/2414-2948/47/21.

3. Кирова Е.А., Морозова Н.Г., Безверхий А.С. Трансформация налоговой системы России в условиях становления цифровой экономики // Вестник университета. – 2019. – № 7. – c. 118-124. – doi: 10.26425/1816-4277-2019-7-118-124.

4. Gonzalo J. Garateguy, Gonzalo R. Arce, Daniel L. Lau, Ofelia P. Villarreal QR images: optimized image embedding in QR codes // IEEE Trans Image Process. – 2014. – № 23(7). – p. 2842-2853. – doi: 10.1109/TIP.2014.2321501.

5. Jiangyu Huang, Kezhen Liu Research on Tax Planning of PPP Projects in China: Based on the Perspective of Digital Economy // Journal of Finance Research. – 2020. – № 04(2). – p. 128-134. – doi: 10.26549/jfr.v4i2.5509.

6. Методика оценки эффективности проекта ГЧП, проекта МЧП и определения их сравнительного преимущества (утв. Приказом Минэкономразвития РФ от 30.11.2015г. №894). [Электронный ресурс]. URL: https://docs.cntd.ru/document/420321343 (дата обращения: 27.06.2023).

7. Руководство по реализации проектов государственно-частного партнерства. Лучшие практики. [Электронный ресурс]. URL: https://www.economy.gov.ru/material/file/cd482f73c03b658fa97a2d844c7e39d9/metodic2018.pdf (дата обращения: 25.06.2023).

8. Ткаченко М. Оценка эффективности и обоснование сравнительного преимущества проектов ГЧП. Национальный центр ГЧП. [Электронный ресурс]. URL: https://rosinfra.ru/pdf/Презентация%20об%20оценке%20эффективности%20и%20обоснования%20сравнительного%20преимущества%20проектов%20ГЧП%20в%20рамках%20224-ФЗ.pdf (дата обращения: 25.06.2023).

9. Основные тренды и статистика рынка ГЧП по итогам 2022 года: аналитический дайджест. [Электронный ресурс]. URL: https://pppcenter.ru/analitika/ (дата обращения: 27.06.2023).

10. ГЧП в IT: новые возможности. Фонд развития интернет-инициатив. 2018. [Электронный ресурс]. URL: https://www.iidf.ru/upload/images_articles/Сoncession_IT_iidf_ppu.pdf (дата обращения: 27.06.2023).

11. Приказ ФНС России от 05.03.2021г. №ЕД-7-1/173@ «Об утверждении Стратегической карты ФНС России на 2021 - 2023 годы». [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_380874/2ff7a8c72de3994f30496a0ccbb1ddafdaddf518/ (дата обращения: 25.06.2023).

12. Сафонов А. Деловое совершенство: приоритеты менеджмента в турбулентное время // Business Excellence. – 2022. – № 9. – c. 44-51.

13. Стремление к совершенству. Информационная брошюра. Всероссийская организация качества. [Электронный ресурс]. URL: https://efqm-rus.ru/docs/c2e/C2E-Inf-Broch_-rus-2013.pdf (дата обращения: 25.06.2023).

14. ГЧП в ИТ: инструкция по применению. Как запускать федеральные и региональные проекты ГЧП в ИТ. Практические рекомендации и материалы. Москва, 2021. [Электронный ресурс]. URL: https://www.escorussia.ru/media/redactor/ГЧП%20в%20ИТ.pdf (дата обращения: 27.06.2023).

Страница обновлена: 02.08.2026 в 05:58:59

Download PDF | Downloads: 56

Application of public-private partnership in information and financial relations of participants of the tax system

Buletova N.E., Chigarov V.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 13, Number 8 (August 2023)

Abstract:

This study is aimed at solving the problem of accessibility of the latest information technology for the state, which allow achieving high quality implementation of public services and expanding the opportunities for private investments in the non-profit sector. The authors obtained results aimed at developing the theory of public-private partnership in the digital economy. The features of the application of public-private partnership in the information sphere are determined. The risks of developing and implementing public-private partnership projects in the information sphere are detailed. The results of a comparative analysis of the public-private partnership agreement and the concession agreement to determine acceptable conditions for information partnership in tax relations are presented. The authors' model of public-private information and financial partnership is presented. The results obtained will be of interest to the scientific community for consideration in new research on solving the problems of digital transformation of the tax system through public-private partnership, as well as to the parties of such partnership for the formation of an effective model of interaction on terms of equality and consideration of mutual interests.

Keywords: information technology, public-private partnership project, digital transformation, risks of public-private partnership in the information sphere, concession agreement, model of public-private information and financial partnership

JEL-classification: L26, L32, M21

References:

Gonzalo J. Garateguy, Gonzalo R. Arce, Daniel L. Lau, Ofelia P. Villarreal (2014). QR images: optimized image embedding in QR codes IEEE Trans Image Process. (23(7)). 2842-2853. doi: 10.1109/TIP.2014.2321501.

Ivanova T. N., Ivanov D. V. (2019). Klassicheskiy i gibkie podkhody k upravleniyu proektami [Classical and flexible project management approaches]. Byulleten nauki i praktiki. (10). 168-175. (in Russian). doi: 10.33619/2414-2948/47/21.

Jiangyu Huang, Kezhen Liu (2020). Research on Tax Planning of PPP Projects in China: Based on the Perspective of Digital Economy Journal of Finance Research. (04(2)). 128-134. doi: 10.26549/jfr.v4i2.5509.

Kirova E.A., Morozova N.G., Bezverkhiy A.S. (2019). Transformatsiya nalogovoy sistemy Rossii v usloviyakh stanovleniya tsifrovoy ekonomiki [Transformation of the Russian tax system in the context of establishment of the digital economy]. Vestnik Universiteta. (7). 118-124. (in Russian). doi: 10.26425/1816-4277-2019-7-118-124.

Safonov A. (2022). Delovoe sovershenstvo: prioritety menedzhmenta v turbulentnoe vremya [Business excellence: Management priorities in turbulent times]. Business Excellence. (9). 44-51. (in Russian).

Zotikov N.Z. (2021). Kontragent – nadezhnyy partner ili istochnik nalogovogo riska [Counterparty is a reliable partner or source of tax risk]. Vestnik Evraziyskoy nauki. (1). (in Russian).