Import substitution problems and their solution under the pressure of sanctions

Ustyuzhanina E.V.1![]() , Novikova E.S.2

, Novikova E.S.2![]()

1 Центральный экономико-математический институт Российской Академии Наук

2 Российский экономический университет имени Г.В. Плеханова, Russia

Download PDF | Downloads: 49 | Citations: 2

Journal paper

Creative Economy (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 17, Number 5 (May 2023)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=53965176

Cited: 2 by 30.01.2024

Abstract:

The aim of this research was to analyze import substitution policy in the Russian economy taking into account the geopolitical situation in the world and the trade cooperation among countries. In order to reveal the most crucial problems in the dependence on imports and to find solutions, several national industries have been studied. Additionally, the experience of other countries in the field of import substitution policy including Soviet Union, South Korea and China has been studied; and common trends have been outlined. They are as follows: the application of tools for planning and control, active budgeting and tax policy and research and scientific dominance in the production of competitive goods. Based on results, the special solutions have been suggested. It is suggested to use mostly internal resources of the Russian economy with the concentration on unique products with the support of technological potential of the country.

FUNDING.

The research was carried out with the financial support of the Russian National Science Foundation within the framework of the scientific project No. 23-28-003358 "Institutional and structural conditions of adaptation of the Russian economy to shocks of economic development".

Keywords: import substitution, national economy, research and scientific potential, sanctions policy, state regulation

Funding:

Исследование выполнено при финансовой поддержке РНФ в рамках научного проекта № 23-28-003358 «Институциональные и структурные условия адаптации российской экономики к шокам экономического развития».

JEL-classification: F51, O31, L51, L52, O25

Введение

Текущая геополитическая ситуация в мире в очередной раз заставляет задуматься над высокой зависимостью отечественной экономики от импортных поставок. Существует серьезная необходимость в анализе текущего положения отечественной экономики, и, как следствие, разработке предложений по развитию национального промышленного производства, в первую очередь, в высокотехнологических отраслях экономики. Наука не стоит на месте, и весь мир стремится к получению новых технологий, которые становятся залогом последующего устойчивого экономического развития. Ведущие экономики, обладая высокими технологиями, становятся местом привлечения наиболее талантливых специалистов, которые в свою очередь, в еще большей степени развивают инновационную базу страны.

Политика импортозамещения стала наиболее активно изучаться в российской научной среде начиная с 2014 года. До этого времени отечественная экономика являлась частью глобального мирового рынка в рамках сложившихся глобальных цепочек стоимости, где ведущие страны мира обладают технологическим преимуществом, а также необходимым рынком сбыта производимой продукции [5,7]. Данная система взаимоотношений между странами являлась условием устойчивости и прогнозируемости мировой экономики при необходимом объеме рынка для сбыта производимой продукции. В настоящее время возникла необходимость в трансформации уже сложившихся глобальных цепочек [3,4].

Для российской экономики участие в глобальных цепочках создания стоимости рассматривалось как начальный этап для дальнейшего устойчивого развития страны и повышения уровня ее конкурентоспособности [12,13]. Однако результатом данного взаимодействия в рамках международного разделения труда стало повышение уровня зависимости отечественной экономики от импорта в первую очередь высокотехнологического оборудования [14,15]. Вместе с тем Россия стала одним из ключевых поставщиков природных ресурсов и редких металлов для ведущих экономик мира. Причинами сложившейся ситуации могли стать имеющиеся дисфункции в институциональной среде российской экономики [17], а также качество промышленной политики [10,18]. При этом даже при развитии нескольких секторов экономики, возникает риск узкой индустриализации развивающихся стран, что напрямую влияет на занимаемые ими позиции в глобальных цепочках стоимости [16,19].

В результате в условиях текущей трансформации глобальных цепочек стоимости российская экономика оказалась в зависимости от ведущих экономик мира, что потребовало незамедлительного применения политики импортозамещения [8,9]. С одной стороны, данная политика стала рассматриваться как инструмент укрепления национального суверенитета [1], с другой - как возможность повышения уровня конкурентоспособности российской экономики в мире [2]. Вполне возможно, что сложившаяся ситуация для российской экономики может стать ключевой предпосылкой к получению ею выгодных позиций в рамках глобальных цепочек стоимости, как в свое время это произошло с Китаем и Южной Кореей [20].

Задачей данного исследования является анализ текущего положения в российской экономике с учетом политики импортозамещения в условиях санкционного давления и выявление необходимых мер по обеспечению условий для ее дальнейшего развития.

Текущая ситуация в отечественных секторах экономики с точки зрения политики импортозамещении

Начиная с 2014 года развитие отечественной экономики ориентировано на импортозамещение с целью снижения уровня зависимости страны от поставок импортной продукции, создания и поддержки отечественных производителей, создания новых рабочих мест и развития технологий. Спустя восемь лет можно подвести некоторые промежуточные итоги.

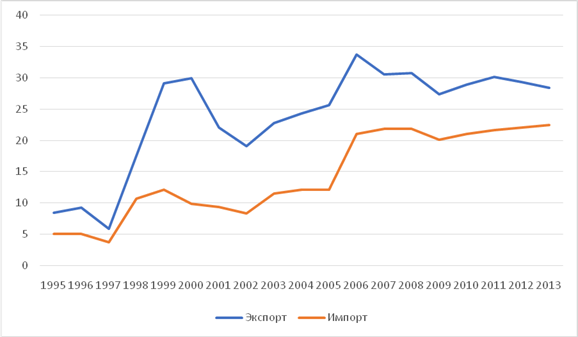

Стоит обратить внимание на исходные данные, описывающие экономическую ситуацию в России на момент принятия Правительством страны программы импортозамещения. Начиная с 2000 года объем импорта в Россию поступательно рос, достигнув к 2013 году суммы в 318 млрд долларов. Одновременно с этим постепенно возрастал и относительный уровень зависимости российской экономики от импорта и экспорта товаров, достигнув максимальных значений в 2013 году по импорту (22,5% от уровня ВВП станы) и в 2006 году по экспорту (33,7%) (Рис. 1). Для сравнения зависимость Китая от импорта в 2013 году составила 21% к ВВП страны, а объем экспорта составил 24%. При этом китайская экономика смогла преодолеть за последние десятилетия путь от мировой фабрики по сборке продукции для западного блока стран к ведущей экономике по поставке высокотехнологического оборудования на мировые рынки.

Рис. 1. Относительный уровень зависимости российской экономики от экспорта и импорта товаров и услуг по годам, в % к ВВП.

Источник: Росстат, 2020 год. URL: https://rosstat.gov.ru/folder/11188 (дата обращения: 03.01.2022).

В течение практически 20 лет зависимость российской экономики от импорта выросла в 4,5, а от экспорта в 3,4 раза. На начало 2014 года зависимость российской экономики от поставок автомобилей составила 46%, продуктов питания – 36%, фармацевтики – 72%, текстиля – 75%, станков и машинного оборудования – 90%. Последняя цифра говорит о полной парализации на тот момент производства основных средств производства в стране [1].

На программу импортозамещения за последние 8 лет Правительством РФ было потрачено 3,5 трлн рублей, при этом очевидные успехи можно наблюдать только в производстве продуктов питания. Производство свинины к 2020 году полностью осуществляется внутри страны, меньшие успехи были достигнуты в производстве мяса птицы и говядины, снижение зависимости на 14 и 36% соответственно, но, тем не менее, заметна положительная динамика.

По бытовым потребительским товарам доля импорта или возросла (холодильники и морозильники бытовые – рост составил 5,7% за 10 лет) [2] или снизилась, но за счет применения так называемой «локализации» иностранного производства, которая никак не способствовала развитию отечественных технологий и производству своей собственной продукции. Именно такой локализацией производства объясняется снижение доли импорта в производстве легковых автомобилей.

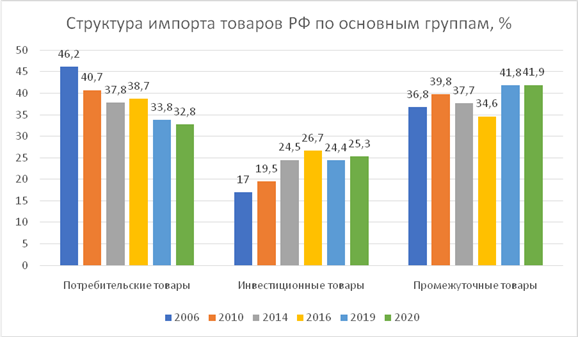

Данное утверждение подтверждается структурой импорта товаров РФ по основным группам, где доля инвестиционных товаров за период осуществления политики импортозамещения выросла более чем на 8%, а доля промежуточных – на 5%. Таким образом, в абсолютном выражении объём импорта промежуточной продукции (детали и комплектующие для производства готовой продукции) на 2020 год составил 100 млрд долларов, а инвестиционных товаров (машины и оборудование производственного назначения) – 60 млрд долларов, что составило четверть всего российского импорта (Рис. 2).

Рис. 2. Структура импорта товаров РФ по основным группам, %

Источник: Росстат, Отчет «Торговля в России 2021 год». URL: https://rosstat.gov.ru/folder/210/document/13233 (дата обращения: 09.01.2022).

Иными словами, доля потребительских товаров снизилась на 13,4% за счет локализации производства и принципа «отверточной сборки» товаров с иностранным брендом на территории России. За последние годы был использован и другой подход в налаживании так называемого «отечественного» производства, а именно производство продукции на заказ в странах-партнерах (Китай, Малайзия, Вьетнам) с последующим присвоением российского логотипа такой продукции. На текущий момент с уходом многих иностранных компаний с российского рынка, данный подход становится приоритетным для отечественных компаний, что также не отвечает задачам импортозамещения.

Если говорить о конкретных значениях текущей зависимости российской экономики от импорта по отдельным категориям товаров, то по производству текстиля, кожи и обуви это 75%, при этом на западные страны приходится 15% всего импорта данной категории, изделия из древесины – 25% и 13,5% соответственно, химическая продукция – 31% и 22%, фармацевтическая промышленность – 53% и 35%, резиновые и пластмассовые изделия – 48% и 25%, компьютеры, электронное и оптическое оборудование – 69% и 18%, электрооборудование – 58% и 24%, машины, станки и оборудование – 62% и 40%, автотранспортные средства – 56% и 28% [3].

Отдельно стоит выделить динамику экспорта и импорта России по высокотехнологической продукции, где доля импорта на протяжении последних лет не меняется и составляет порядка 75% ко всему импорту российской экономики (Таблица 1).

Таблица 1. Экспорт и импорт РФ высокотехнологической продукции, млн долларов США

|

|

Экспорт

|

Импорт

| ||||

|

|

2018

|

2019

|

2020

|

2018

|

2019

|

2020

|

|

Высокотехнологическая

продукция

|

69533

|

74631

|

86678

|

180173

|

183499

|

174301

|

|

Доля

высокотехнологической продукции, %

|

15,4

|

17,6

|

25,7

|

75,5

|

75

|

75,2

|

Импортозамещение в отдельных секторах российской экономики

Микроэлектроника

Рынок микроэлектроники и полупроводников уже называют «новой нефтью» для бизнеса: объем мирового рынка полупроводниковых приборов в 2021 году составил 555 млрд долларов, что на 26% больше предыдущего периода. Для сравнения рынок нефти и газа ежегодно растет в среднем на 12%. В глобальном масштабе рынок микропроцессоров и полупроводников представлен в первую очередь компаниями Тайваня (63% рынка), Южной Кореи (17%), Китая (7%) и США (7%), и обладает сложной разветвленной сетью цепочек создания стоимости (Таблица 2).

Таблица 2. Доля рынка микропроцессоров и полупроводников по странам, %

|

Компания

|

Доля рынка

|

Страна

происхождения

|

|

TSMC

|

54%

|

Тайвань

|

|

Samsung

|

17%

|

Южная

Корея

|

|

UMC

|

7%

|

Тайвань

|

|

Global

Foundries

|

7%

|

США

|

|

SMIC

|

5%

|

Китай

|

|

HH

Grace

|

1%

|

Китай

|

|

PSMC

|

1%

|

Тайвань

|

|

VIS

|

1%

|

Тайвань

|

|

DB

HiTek

|

1%

|

Китай

|

|

Tower

Semiconductor

|

1%

|

Израиль

|

|

Остальные

компании

|

5%

|

-

|

Санкционная политика западных стран в первую очередь отрицательно сказалась на внутреннем рынке микроэлектроники, производство которой, по сути, деградировало после распада Советского Союза. Большая часть продукции закупалась за рубежом, а начиная с 2014 года производство микроэлектроники частично было локализовано в России в виде сборки готовой продукции за счет поставок иностранных комплектующих («Эльбрус», «Байкал», «Миландр», «Элвис-неотек»). Для сравнения Советский Союз обладал значимым заделом в области электроники и микроэлектроники: в 1985 году Советский Союз создал первый персональный компьютер «Электроника-85», первые же чипы были произведены в 1974 году. В постсоветское время данный сектор экономики перестал получать финансовую поддержку государства, как и другие значимые отрасли отечественной промышленности, тем самым постепенно уступая место более конкурентоспособным производствам ведущих экономик мира.

Поставки микроэлектроники на российский рынок шли главным образом, из Китая, Малайзии и Тайваня, а после объявления дополнительных санкций 2022 года практически прекратились (Рис. 3).

Рис. 3. Поставки микроэлектроники в Россию по странам, 2020 год, млн долларов

Источник: Сайт РБК. URL: https://www.rbc.ru/economics/10/07/2019/5d2478bc9a7947fb4f267654 (дата обращения: 14.01.2023).

За 2020 год импорт микроэлектроники из указанных выше стран составил 2,4 млрд долларов, а на Китай, Тайвань и Малайзию пришлось более 1 млрд долларов продукции. С увеличением санкционного давления объем импорта из азиатских стран вырос, тогда как из Германии и других европейских стран сократился. При этом конечная сборка всех компонентов микросхем производилась в Малайзии и Вьетнаме (упаковка микросхем), а это означает, что роль Китая и Тайваня в самом производственном цикле продукции еще более значительна, чем следует из приведенной статистики [4].

Несмотря на то, что наибольшее количество продукции российские компании получали из Китая, ведущими разработками в этой области обладает Тайвань. Именно это стало предпосылкой к значительным инвестициям правительств США, Европы и Японии (порядка 52 млрд долларов по каждому региону) с целью налаживания своего собственного микроэлектронного производства после обострения отношений между США и Китаем в 2018 году [5]. Китай уже много лет работает над программой полного импортозамещения микроэлектроники, включая все необходимое для этого оборудование, но пока так и не смог достичь необходимых результатов. У России пока нет ни одной компании, которая смогла бы осуществить полный цикл производства микропроцессоров.

Отдельно хотелось бы обратить внимание на поставки на российский рынок микроэлектроники из Белоруссии, в первую очередь, электронные интегральные схемы и транзисторы, которые производились на территории Республики с советского времени и сохранили свое производство и после распада Советского Союза. Сотрудничество с Белоруссией, а также налаживание параллельного импорта может стать выходом из сложившейся ситуации для данной отрасли в краткосрочном периоде, но уже очевидно, что в долгосрочном периоде важно создавать национальные центры по разработке соответствующего оборудования.

Рынок мобильной связи

В соответствии с последними прогнозами стоимость мобильной связи в 2023 году повысится еще как минимум на 15-20%, при этом подорожание тарифов произошло и в 2022 году. Операторы сотовой связи указывают на вынужденное решение о повышении тарифов в связи с уходом с российского рынка таких компаний как Nokia, Cisco, Alcatel и прекращения поставок оборудования для сотовой связи компании Huawei. По этой причине отечественные компании могут или повысить тарифы на сотовую связь, чтобы иметь возможность наладить поставки требуемого оборудования посредством параллельного импорта или снизить скорость передачи информации, что скажется на качестве работы большинства отраслей российской экономики. Оборудование сотовой связи во многом опирается на продукцию микроэлектроники, которая в России не производится. Компании «Ростех» и «Ростелеком» посредством дочерней компании «Булат», занимались сборкой требуемого оборудования за счет поставляемых комплектующих, в первую очередь из США, которые запретили доступ к своим процессорным архитектурам и зарубежным производствам.

Для поддержания работоспособности сетей 4G операторам сотовой связи ежегодно требуется 50 тысяч базовых станций. Это означает необходимость налаживания поставок соответствующего оборудования за счет параллельного импорта, что является затратным и сложным логистическим процессом. К сожалению, программа импортозамещения за последние 8 лет не дала ожидаемых результатов в данной отрасли экономики.

Опыт снижения импортозависимости в других экономиках

СССР

После революции 1917 года экономическая ситуация в нашей стране во многом напоминала текущую ситуацию, сложившуюся в РФ: зависимость от импортных станков и оборудования была на уровне 70% (только импортных металлообрабатывающих станков в 20-х годах прошлого века насчитывалось 5323 из 8020 единиц, находящихся на предприятиях, расположенных в различных республиках будущего Союза). Отечественного производства станков не было, и только в 1925 году была принята программа индустриализации, где станкостроение было определено главным приоритетом. Инвестиции в развитие станкостроения в стране увеличились с 33 млн рублей в 1930 году до 79 млн рублей в 1932 году. Количество заводов, производящих станки, возросла с 16 (1931 год) до 48 в 1936 году [6]. В эти же годы были учреждены государственный трест станкостроения, московский станко-инструментальный институт, а также экспериментальный научно-исследовательский институт металлорежущих станков. По данному направлению первая пятилетка была выполнена за 4 года, увеличив производство станков в стране в 10 раз (с 1783 в 1928 году до 17939 экземпляров в 1932).

В период второй пятилетки количество произведенных станков выросло практически в 3 раза с 18 до 48,5 тыс. единиц в 1937 году, при этом произошло расширение ассортимента станков, улучшились их технические характеристики. Доля импортных станков уже в начале второй пятилетки сократилась до 50%.

Данный феномен можно назвать «импортным маневром» с целью быстрого проведения индустриализации, когда за первые четыре года (с 1929 по 1932 года) советский импорт был резко увеличен за счет высокой доли машинного оборудования в нем, а уже с 1933 года советский импорт машин начал сокращаться [6]. В течение второй и третьей пятилеток импортировались только наиболее сложные станки, а некоторые виды станков закупались в единичном экземпляре с целью производства отечественных аналогов. Основными поставщиками западного оборудования были Великобритания (64% экспорта от всего объема экспортируемых станков в 1931 году) и Германия (63% в 1933 году), а также была введена государственная монополия внешней торговли.

Южная Корея

После окончания Корейской войны в 1953 году Южная Корея была одной из самых бедных стран в мире. На тот момент средний доход на душу населения в Корее соответствовал 158 долларам в год. ВВП Южной Кореи на конец 1988 года составил 197 млрд долларов, а через 30 лет в 2017 году уже равнялся 1,5 трлн долларов - увеличение в 8 раз. Сегодня Южная Корея занимает первые строчки международных рейтингов (по итогам рейтинга Global Innovative Ranking 2022, страна заняла 6 место [7]), при этом многие корейские компании лидируют по рыночной капитализации, регистрируя большое количество патентов наравне с американскими компаниями (6415 патентов, зарегистрированных компанией Самсунг (Южная Корея) за 2021 год по сравнению с 9130 патентами компании IBM (США) [8]).

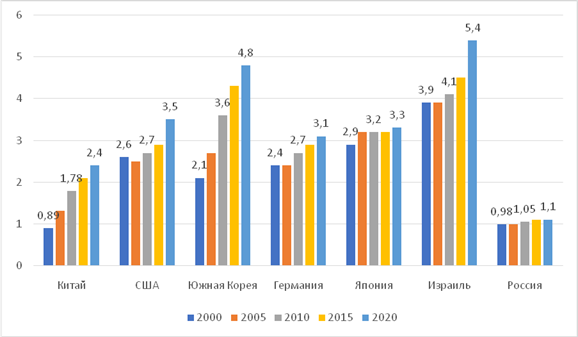

Данный успех во многом объясняется выстраиванием в стране инновационной системы, которая осуществляет тесное взаимодействие между государством, бизнесом и академическим сообществом [9]. Если проследить динамику инвестиционных вложений в исследования и разработки в Южной Корее, то можно выявить значительный скачок за последние 20 лет. Доля инвестиций в исследования и разработки с 2000 года выросла на 2,7%, составив 4,8% от ВВП (Рис. 4). Для сравнения, Россия продолжает вкладывать порядка 1% ВВП в отечественные исследования на протяжении последних 20 лет, что является довольно скромным результатом по сравнению с экономиками мира, претендующими на ведущие позиции.

Рис. 4. Доля инвестиций в исследования и разработки по странам в % от ВВП в период с 2000 по 2020 года, %

Источник: OECD, Main Science and Technology Indicators, URL:https://www.oecd.org/sti/msti.htm (дата обращения: 21.01.2023).

Одновременно с этим, правительство Южной Кореи обеспечило постепенный переход от стадии высокой зависимости от импортных технологий и строительства заводов иностранными компаниями к развитию производства внутри страны за счет государственных финансовых ресурсов (в первую очередь, легкая промышленность). Начиная с 1962 года, правительство страны стало инвестировать в исследования и разработки, основав Корейский Институт Науки и Технологий и Министерство Науки и Технологий в 1966 и 1967 годах соответственно. Стимулировалось формирование больших промышленных групп (чеболы), контролируемых южнокорейскими предпринимательскими семьями, которые должны были инвестировать в научные разработки уже со стороны бизнеса, учитывая специфику своего производства. За счет этого такие корпорации как LG, Lotte и Samsung смогли со временем переориентировать свое производство, сконцентрировавшись на производстве автомобилей, кораблестроении и электронике [11].

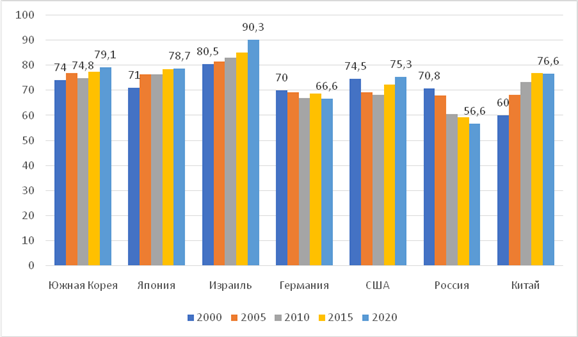

После азиатского финансового кризиса 1997 южнокорейские «чеболы» начали постепенный переход от экспорта продукции с низкой добавленной стоимостью к разработкам и производству высокотехнологической продукции. Государство направило значительные инвестиции на развитие региональной инфраструктуры и строительство региональных инновационных центров, таких как Gyeonggi с населением порядка 13 миллионов человек недалеко от Сеула, а бизнес-сообщество стало в полной мере отвечать за развитие и производство инновационной высококонкурентной продукции. Результатом такой политики стало создание 105 региональных инновационных центров по всей стране, 18 технопарков, а также 7 федеральных программ по повышению конкурентоспособности южнокорейской промышленности. При этом к 2019 году частные инвестиции в Южной Корее составили порядка 80% от всех инвестиций в исследования, что является значительным показателем по сравнению с такими экономиками, как Германия и США, где данный показатель остается на уровне 70%. Только Израиль достиг отметки в 90% уровня вовлеченности бизнеса в исследования (Рис. 5).

Рис. 5. Доля бизнеса в инвестициях в исследования и разработки по странам, с 2000 по 2020 года, %

Источник: OECD, Main Science and Technology Indicators, URL: https://www.oecd.org/sti/msti.htm (дата обращения: 22.01.2023).

Таким образом, Южная Корея смогла нарастить свой инновационный потенциал за счет постепенного снижения своей зависимости от импорта и регулярных инвестиций в научный задел страны, при этом предоставляя широкие возможности активного участия в этом южнокорейского бизнеса.

Китай

Сегодня Китай занимает ведущие позиции в мире по многим экономическим показателям. По обрабатывающей промышленности Китай занимает первое место в мире с объемом промышленности в 4,4 трлн долларов за 2021 год, на втором месте располагается США (2,4 трлн долларов), далее Япония (1,1 трлн долларов) и Германия (900 млрд долларов).

Китай был главным бенефициаром мировой глобализации с начала 80-х годов прошлого века, когда вовлеченность Китая во внешнюю торговлю последовательно увеличивалась, следствием чего стало выстраивание инвестиционной среды и привлечения иностранных инвесторов в экономику Китая. Начиная с 2008 года Китай сделал акцент на развитие внутреннего рынка, в связи с чем значение внешней торговли для экономики страны уменьшилось.

Китай стал мировой промышленной фабрикой благодаря большому количеству свободной дисциплинированной рабочей силы, позволяющей обеспечить высокую производительность при низких затратах на оплату труда.

В начале 2000-х годов Китай постепенно становится конкурентом для американской экономики, учитывая, что всего 6 стран на данный момент определяют тренды в инновациях и производстве высокотехнологического оборудования, включая полупроводники, компьютеры, микроэлектронику (Рис. 6).

Рис. 6. Доля крупнейших производителей высокотехнологического оборудования в %, 2022 год

Источник: Сайт WIPO. URL:https://www.wipo.int/pressroom/ru/news/2021/news_0001.html (дата обращения: 23.01.2023).

Начиная с 2019 года китайское правительство поставило цель добиться 100% импортозамещения в области производства полупроводников и микросхем к 2025 году, а также замены всего иностранного (американского) компьютерного оборудования, включая программное обеспечение. На эти нужды только в 2020 году было выделено около 563 млрд долларов, а ведущие китайские компании, включая Huawei, Lenovo, Inspur получили дополнительный внутренний спрос на производство 50 млн компьютеров на нужды государственного сектора страны. Задача является непростой, учитывая, что полный цикл производства полупроводников пока возможен только на заводах Тайваня, а возможность технологического превосходства в данной области может быть достигнута только через несколько десятилетий. Тем не менее, Китай продолжает четко следовать своей цели достижения независимости от экономик других стран в области производства высокотехнологического оборудования.

Заключение

Проанализировав текущую ситуацию в области политики импортозамещения в российской экономике, а также изучив опыт других стран, можно сделать следующие выводы:

- зависимость отечественного рынка от западных технологий за последние годы заметно возросла, несмотря на проводимую политику импортозамещения. Доля импорта инвестиционных продуктов в особенности заметна в области высокотехнологической продукции, составляя порядка 75% всего импорта, а значительная доля импорта промежуточной продукции свидетельствует о практике локализации производства на основе использования компонентов иностранного производства;

- практически все отрасли российской экономики находятся в той или иной зависимости от поставок иностранного оборудования, включая машино-, вагоно- и авиастроение, продукцию фармацевтической промышленности, текстильное производство. Одной из основных проблем отечественной экономики является отсутствие российских наработок в области микроэлектроники, которая является связующим звеном абсолютно во всех секторах современной экономики;

- при сравнении инвестиционной активности в области исследований и разработок ведущих экономик мира и России за последние 20 лет заметна довольно слабая позиция последней. Доля участия российского бизнеса в инвестициях в области исследований и разработок уменьшается;

- анализ стратегий импортозамещения в СССР, Южной Корее и Китае выявил ряд схожих тенденций, способствовавших преодолению зависимости от импортных поставок стратегического оборудования, включая использование инструментов планирования и контроля, активную бюджетно-налоговую политику государства, а также увеличение научно-исследовательской доминанты в производстве конкурентной продукции;

- прослеживается общая тенденция в повышении инновационного потенциала Южной Кореи и Китая за счет тесной кооперации бизнеса и академического сообщества; при этом успешно используется возможность так называемого «реверс-инжиниринга» уже существующих американских и европейских технологий на азиатских рынках, учитывая преимущества больших объемов экспортного рынка при более дешевой рабочей силе по сравнению с западными экономиками;

Что касается российской экономики, то здесь первоначально важно осознать, что осуществление политики импортозамещения является необходимым условием дальнейшего развития страны, включая в первую очередь ее технологический суверенитет. В связи с этим очередная смена одних стран поставщиков товаров и услуг на других, включая Китай, не является решением проблемы зависимости российской экономики от поставок импортной продукции, также как передача заводов локального производства от компаний западного блока стран Китаю и Турции.

При этом важно учитывать преимущества и недостатки отечественной экономики по сравнению с другими экономиками мира. Российская экономика обладает всеми возможностями по созданию производств полного цикла благодаря наличию полезных ископаемых, включая в том числе редкие металлы, использование которых является необходимым условием производства высокотехнологичного оборудования. Вместе с тем, Россия не обладает столь обширным рынком сбыта производимой продукции как Китай, включая в том числе внутренний рынок. Это означает, что российская экономика могла бы сконцентрироваться на производстве уникальной продукции, что потребует усиления научного и технологического потенциала страны в кратчайшие сроки.

[1]Импортозамещение – реальность сегодняшнего дня. https://alt.ranepa.ru/pressroom/news/importozameshchenie_realnost_segodnyashnego_dnya_7011.html (дата обращения: 05.01.2022).

[2] Показатели, характеризующие импортозамещение в России. Росстат. https://rosstat.gov.ru/folder/11188 (дата обращения: 03.01.2022).

[3] Импортозамещение – реальность сегодняшнего дня. https://alt.ranepa.ru/pressroom/news/importozameshchenie_realnost_segodnyashnego_dnya_7011.html (дата обращения: 05.01.2022).

[4] Ткачев И., Назарова К. Главными поставщиками микроэлектроники в Россию оказались три страны Азии. URL: https://www.rbc.ru/economics/10/07/2019/5d2478bc9a7947fb4f267654 (дата обращения: 14.01.2023).

[5] Ткачев И. Пять отраслей, в которых будет сложнее всего заместить импорт. URL: https://trends.rbc.ru/trends/industry/62cee0039a7947a572ab50c1 (дата обращения: 20.01.2023).

[6] Катасонов В. Станки – оружие в войне за суверенитет. URL: https://www.fondsk.ru/news/2022/11/15/stanki-oruzhie-v-vojne-za-suverenitet-57683.html (дата обращения: 21.02.2023).

[7] Neufeld D. Mapped: The most innovative countries in the world in 2022. URL: https://www.visualcapitalist.com/most-innovative-countries-2022/ (дата обращения: 21.01.2023).

[8] Companies with the most U.S. patents granted to then in 2020 and 2021. URL:https://www.statista.com/statistics/274825/companies-with-the-most-assigned-patents/ (дата обращения: 21.01.2023).

[9] Dayton L. How South Korea made itself a global innovation leader. URL:https://www.nature.com/nature-index/news-blog/how-south-korea-made-itself-a-global-innovation-leader-research-science (дата обращения: 22.01.2023).

References:

Alekseev N.E. (2019). Importozameshchenie kak institut ukrepleniya natsionalnogo suvereniteta [Import substitution as an institution for strengthening national sovereignty]. Mirovaya politika. (2). 43 - 50. (in Russian). doi: 10.25136/2409-8671.2019.2.18639.

Bair J., Gereffi G. (2001). Local clusters in global chains: The causes and consequences of export dynamism in Torreon’s blue jeans industry World Development. (29(11)). 1885-1903. doi: 10.1016/S0305-750X(01)00075-4.

Dementev V.E. (2021). Tsepochki sozdaniya tsennosti pered vyzovami tsifrovizatsii i ekonomicheskogo spada [The value chain facing the challenges of digitalization and the economic downturn]. Voprosy Ekonomiki. (3). 68-83. (in Russian). doi: 10.32609/0042-8736-2021-3-68-83.

Dementev V.E. (2022). Perspektivy Rossii pri tsifrovom dominirovanii Kitaya i SShA [Prospects for Russia under the digital domination of China and the United states]. Problems of forecasting. (4). 6-17. (in Russian). doi: 10.47711/0868-6351-193-6-17.

Dementev V.E., Novikova E.S., Ustyuzhanina E.V. (2016). Mesto Rossii v globalnyh tsepochkakh sozdaniya stoimosti [Russia's place in global value chains]. National interests: priorities and security. (1). 17-30. (in Russian).

Frederick S., Bamber P., Brun L., Cho J., Gereffi G., Lee J. (2017) Korea in Global Value Chains: Pathways for Industrial Transformation. Joint Project between GVCC and KIETDuke GVC Center. Retrieved January 10, 2023, from https://hdl.handle.net/10161/15985

Ghomi M. (2022). Who is afraid of sanctions? The macroeconomic and distributional effects of the sanctions against Iran Economics and Politics. (34(3)). 28. doi: 10.1111/ecpo.12203.

Humphrey J. (2004) Upgrading in global value chainsWorking Paper No. 28. Geneva: Policy Integration Department, International Labour Organization. Retrieved January 10, 2023, from https://www.ilo.org/wcmsp5/groups/public/---dgreports/---integration/documents/publication/wcms_079105.pdf

Humphrey J., Schmitz H. (2002). How does insertion in global value chains affect upgrading in industrial clusters? Regional Studies. (36(9)). 1017—1027. doi: 10.1080/0034340022000022198.

Kaplinsky R. (2000). Globalisation and unequalisation: What can be learned from value chain analysis? Journal of Development Studies. (37(2)). 117 — 146. doi: 10.1080/713600071 .

Kaplinsky R. (2013). Global Value Chains: Where They Came From, Where They Are Going and Why This Is Important Innovation, Knowledge, Development Working Papers. (68).

Kummritz V. (2016). Do global value chains cause industrial development?

Kummritz V., Taglioni D., Winkler D. (2017) Economic upgrading through global value chain participation. Which policies increase the value added gains? Trade and competitiveness global practice groupWorld Bank Policy Research Working Paper, No. 8007. Retrieved January 12, 2023, from https://ideas.repec.org/p/wbk/wbrwps/8007.html

Mishustin D.D. (1938). Vneshnyaya torgovlya i industrializatsiya SSSR [Foreign Trade and Industrialization of the USSR] (in Russian).

Novikova E.S., Sigarev A.V. (2018). Mesto Rossii v razvitii globalnyh tsepochek sozdaniya stoimosti v ramkakh formirovaniya tsifrovoy ekonomiki [The place of Russia in development of global chains of value creation within formation of digital economy]. Scientific notes of the Russian Academy of Entrepreneurship. (2). 20-30. (in Russian).

Portanskiy A. (2021). Importozameshchenie: problemy ponimaniya politiki i ee tseley [Import substitution: problems of understanding policy and its objectives]. The World Economics. (8). 578-588. (in Russian). doi: 10.33920/vne-04-2108-01.

Schrank A. (2004). Ready-to-wear development? Foreign investment, technology transfer, and learning by watching in the apparel trade Social Forces. (83(1)). 123 — 156.

Shirokova O.V., Nazarenko V.S. (2017). Gosudarstvennaya politika importozameshcheniya: predvaritelnye itogi i tendentsii [Public policy of import substitution: preliminary results and trends]. Journal of international economic affairs. 7 (4). 343-356. (in Russian). doi: 10.18334/eo.7.4.38431.

Sturgeon T. J., Kawakami M. (2011). Global value chains in the electronics industry: Characteristics, crisis, and upgrading opportunities for firms from developing countries International Journal of Technological Learning, Innovation and Development. (4(1)). 120 — 147. doi: 10.1504/IJTLID.2011.041902.

Volgina N., Penfey L. (2020). Kitay v globalnyh tsepochkakh stoimosti: nekotorye fakty [China in the global value chains: some facts]. The bulletin of the Far Eastern Federal University. Economics and Management. (4). 20-27. (in Russian). doi: 10.24866/2311-2271/2020-4/20-27.

Подробнее об авторах:

Устюжанина Елена Владимировна

Главный научный сотрудник, д.э.н., профессор

Центральный экономико-математический институт Российской Академии Наук

ORCID: 0000-0001-8705-5992

SPIN (elibrary.ru): 2350-6771

Новикова Екатерина Сергеевна Russia

Russia

Доцент, к.э.н.

Российский экономический университет имени Г.В. Плеханова

ORCID: 0000-0003-2342-6939

SPIN (elibrary.ru): 8345-7971

Страница обновлена: 06.04.2025 в 21:20:30