Актуальные вопросы пенсионного страхования в Российской Федерации

Аксютина С.В.1![]() , Советова Н.П., Неспанова И.В.1

, Советова Н.П., Неспанова И.В.1![]()

1 Вологодский государственный университет, Россия, Вологда

Скачать PDF | Загрузок: 108 | Цитирований: 8

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 10, Номер 4 (Апрель 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=42900293

Цитирований: 8

Аннотация:

В статье приведены результаты исследования современного состояния пенсионного страхования, рассмотрены теоретические подходы к финансовому механизму пенсионного страхования, определен ряд ключевых проблем, препятствующих эффективности его работы. Проведен анализ основных результатов и эффективности пенсионного страхования в РФ, позволившие выявить негативные тенденции снижения качества жизни пенсионеров, обобщена и представлена сравнительная характеристика показателей пенсионного обеспечения в российской и зарубежной практиках, акцентировано внимание на необходимости развития страховых принципов в российской пенсионной системе. Обоснована необходимость дальнейшего совершенствования пенсионной системы России с учетом повышения пенсионной грамотности населения, активизацией добровольного пенсионного страхования и усилением контрольной функции государства за пенсионной системой РФ для повышения ее эффективности и обеспечения гарантии гражданам уровня пенсионных выплат, соответствующих рекомендациям Международной организации труда.

Ключевые слова: пенсионная система, пенсионное страхование, пенсионный механизм, пен-сия, пенсионная грамотность

JEL-классификация: G22, H55, J26

Введение

Эффективность государственной социально-экономической политики во многом определяется высокой результативностью функционирующих сегментов финансовой системы, в которой одним из ключевых элементов выступает пенсионное страхование, позволяющее обеспечить социальную защиту населения и предоставить экономике потенциальные долгосрочные инвестиционные ресурсы. Негативные демографические процессы, недостаточность средств Пенсионного фонда РФ, увеличение пенсионного возраста и низкий уровень замещения пенсией утраченной заработной платы в результате деформации страховых принципов в российской системе пенсионного обеспечения актуализируют вопросы поиска направления совершенствования пенсионного механизма.

Стремительное развитие финансовых отношений в России предоставляет населению широкий спектр финансовых продуктов и новых цифровых технологий, предназначенных для роста благосостояния граждан в перспективном периоде. Вместе с тем отмечается наличие ряда нерешенных вопросов, связанных с потерей привычного качества жизни граждан в результате наступления пенсионного возраста. Современная пенсионная система обременяет экономику страны и не позволяет обеспечить достойный уровень жизни населения, попадающего под пенсионное обеспечение.

В стратегическом развитии пенсионной системы России приобретают актуальность вопросы повышения заинтересованности граждан в формировании будущей пенсии, самостоятельный и обоснованный поиск путей эффективного инвестирования денежных средств в целях ее формирования.

В данной статье развиты вопросы, связанные с поиском путей совершенствования пенсионной системы в РФ. Проведенный анализ основных показателей пенсионной системы и механизма пенсионного страхования в РФ и зарубежных странах позволил представить отдельные практические рекомендации, направленные на повышение эффективности пенсионной системы и механизма страхования пенсий в Российской Федерации. Особое внимание уделено повышению пенсионной культуры российских граждан.

Пенсионное обеспечение в России в основном строится в рамках обязательного государственного пенсионного страхования. Среди факторов, влияющих на уровень пенсионного обеспечения в нашей стране, следует выделить социально-экономическое положение страны, налоговое законодательство, систему оплаты труда, демографическую ситуацию, особенности трудовых отношений, бюджетную политику.

В российском законодательстве определено пенсионное страхование как «система создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию гражданам заработка (выплат, вознаграждений в пользу застрахованного лица), получаемого ими до установления обязательного страхового обеспечения» [1].

Современные подходы к трактовке пенсионного механизма приведены в таблице 1.

Таблица 1

Терминологическая конструкция пенсионного механизма

|

Автор

|

Трактовка

|

|

Шапошников А.К.

[19] (Shaposhnikov,

2016)

|

Устройство,

система, совокупность состояния и процессов, претерпевающих явления

|

|

Гилязова А.А.

[8] (Gilyazova Sharapov, Bagautdinova, 2012)

|

Взаимосвязь

экономических явлений, характеризующихся «определенной последовательностью» и

приводящая к «определенным результатам»

|

|

Чернопятов А.М.

[18] (Chernopyatov, 2018)

|

Система

«методов, форм, инструментов и способов воздействия на

социально-экономическое совершенствование общества»

|

|

Агаркова Л.В.

[1] (Agarkova,

Tomilina, Glotova, 2015)

|

Выстраивание

финансовых отношений «с целью их качественного воздействия на результат

работы»

|

|

Окулов В.Л.

[15] (Okulov,

2015)

|

Процесс

взаимодействия субъектов и участников рынка

|

|

Биткина И.К.

[6] (Bitkina, 2010)

|

Объединение

форм и способов формирования и регулирования отношений, приносящих результат

|

Опираясь на современные подходы к трактовке финансового пенсионного механизма, можно отметить, что он рассматривается как взаимосвязанная совокупность элементов и процессов финансовых отношений, нацеленная на определенный результат.

Действующий механизм подразумевает создание целевого денежного фонда для его дальнейшего использования по поводу осуществления пенсионных выплат гражданам, достигшим пенсионного возраста. Денежные фонды, предназначенные для таких выплат, могут быть как государственными (субъектом выступает Пенсионный фонд РФ – ПФР), так и негосударственными (негосударственные пенсионные фонды и страховые организации, реализующие пенсионные программы в рамках предоставления услуг по страхованию жизни). При этом имеются отличия в формах, видах и способах организации финансовых отношений: ПФР реализует бюджетно-налоговые принципы, негосударственные организации – страховые.

Вместе с тем обобщенно основные элементы механизма пенсионного обеспечения, присущие государственному и негосударственному пенсионному обеспечению, представлены на рисунке 1.

Рисунок 1. Элементы пенсионного механизма

Источник: составлено авторами.

На наш взгляд, специфика пенсионного страхования определяет основные черты элементов пенсионного механизма: наличие нормативной и аналитической базы для достижения целевой установки пенсионной системы и реализации социальных задач; функциональный блок (планирование, управление, регулирование, контроль), предназначенный для создания финансовой базы и дальнейшего распределения финансов пенсионного страхования для удовлетворения потребностей граждан и получения реального эффекта замещения пенсионными выплатами утраченной заработной платы.

Следует отметить, в результате многолетнего реформирования российской пенсионной системы имеющиеся в ней проблемы остались нерешенными. Ряд экспертов обращают внимание на: разбалансированность пенсионной системы [13] (Nizova, Vafina, 2016), недостаточность коэффициента по замещению утраченного заработка (менее 40 %) [17] (Fedotov, 2007), дефицитность средств Пенсионного фонда РФ, демографическую ситуацию, низкий уровень пенсии [5] (Bitkina, 2011).

Полагаем, решение отдельных проблем пенсионного страхования возможно с учетом зарубежного опыта пенсионного обеспечения, базирующегося на различных моделях страхового обеспечения, включая поступление страховых пенсионных взносов, их последующие выплаты и различные сроки начисления пенсии.

Нами исследованы особенности системы пенсионного обеспечения зарубежных стран, результаты показаны в таблице 2 и на рисунках 2, 3 [3, 7, 12, 14, 16] (Baeva, 2016; Vafin, 2017; Nizova, Danilova, 2016; Nizova, Mikhaylova, 2018). В результате обобщения особенностей пенсионных моделей определено, что срок назначения пенсии в российской практике доведен до уровня зарубежных государств, но при этом уровень пенсии в РФ является самым низким [2, 9, 14] (Antropov, 2005; Nizova, Mikhaylova, 2018).

В таблице 2 приведем межстрановые различия пенсионных систем.

Таблица 2

Особенности моделей пенсионного страхования в странах мира

|

Страна

|

Особенности пенсионного страхования

| |

|

США

|

Страховые взносы – равные доли работника

и работодателя. Страховой стаж – 10 лет

| |

|

Чили

|

Страховые взносы в НПФ в обязательном

порядке – 10 % от заработной платы. Налоговые льготы. Отсутствуют

требования к страховому стажу

| |

|

Германия

|

Страховые взносы могут поступать по трем

уровням: обязательное, добровольное пенсионное страхование и частные

пенсионные фонды. При трудовом стаже 35 лет возможен досрочный выход на

пенсию (на 2 года)

| |

|

Швеция

|

Солидарно-накопительная модель

формирования страховых пенсий. Возможность выхода на пенсию на 5 лет ранее

установленного возраста с выплатой в размере 70 % от стандартной пенсии

| |

|

Великобритания

|

Трехкомпонентная пенсионная система,

базирующаяся на государственных (по старости, по выслуге лет) и частных

пенсиях. Диапазон коэффициента замещения зависит от уровня дохода и может

варьировать от 21 % до 87 %

| |

|

Финляндия

|

Предусмотрены разновидности пенсий:

гарантированная пенсия (при достижении минимального пенсионного возраста) и

зависящая от трудового стажа

| |

|

Франция

|

Распределительная пенсионная система,

равное участие работников и работодателей в формировании пенсии. Выплата

пенсии при трудовом стаже не менее 40 лет или при наступлении 65 лет

| |

|

Япония

|

Пенсия включает различные компоненты:

базовая (по старости), профессиональная и государственная пенсии. Допускается

досрочный выход на пенсию при сокращении уровня выплат на 25 %

| |

|

Китай

|

Самостоятельное формирование пенсии

каждым работающим, дифференцированные размеры пенсии: в городах – 20 %,

в сельской местности – 10 % от утраченной заработной платы

| |

|

Россия

|

Обязательное государственное и

добровольное негосударственное пенсионное страхование,

накопительно-распределительная модель. Возможность досрочного выхода на

пенсию при невозможности трудоустройства на 2 года ранее установленного

пенсионного возраста. Пенсия включает: базовую величину (фиксированную

выплату) и страховую пенсию согласно накопленным пенсионным баллам.

Количество пенсионных баллов, формируемых за один год, ограничено

|

Рассмотрев представленные модели пенсионного страхования разных стран, можно сделать вывод о том, что во всех государствах применяется универсальный подход к формированию пенсий, присутствует страховая и накопительно-распределительная государственная модель формирования фонда пенсионных выплат либо за счет самих работников, либо солидарно с работодателями. Ряд стран предоставляют возможность досрочного выхода на пенсию (Германия, Швеция, Финляндия, Япония, Россия).

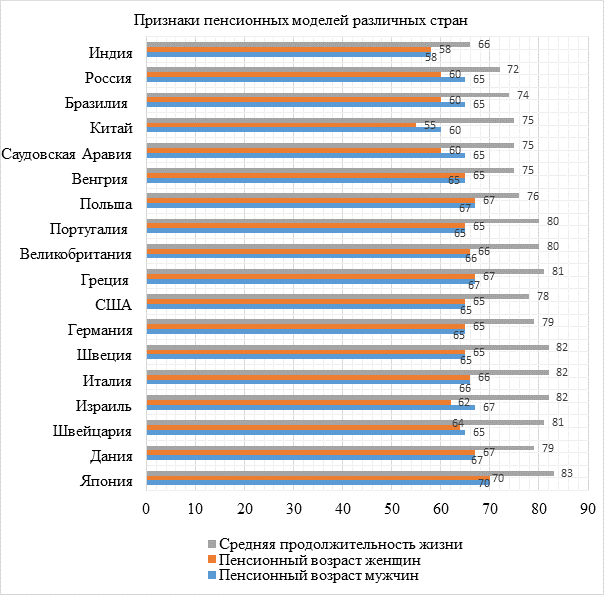

Пенсионный возраст и продолжительность жизни в различных государствах представлены на рисунке 2.

Рисунок 2. Пенсионный возраст и продолжительность жизни в отдельных странах

Источник: составлено авторами.

Наиболее высокий пенсионный возраст (70 лет), дающий право на увеличенный на 0,4 % размер пенсии, установлен в Японии, самый низкий – в Индии, что можно объяснить средней продолжительностью жизни. Период, в течение которого выплачивается пенсия в развитых зарубежных странах, составляет 10–15 лет. В РФ увеличение возраста выхода на пенсию (с учетом продолжительности жизни россиян в среднем 72 года) предусматривает период пенсионных выплат от 7 (для мужчин) до 12 лет (для женщин). Рассматривая уровень пенсий в мире, можно отметить самое низкое значение у российских пенсионеров. [2]

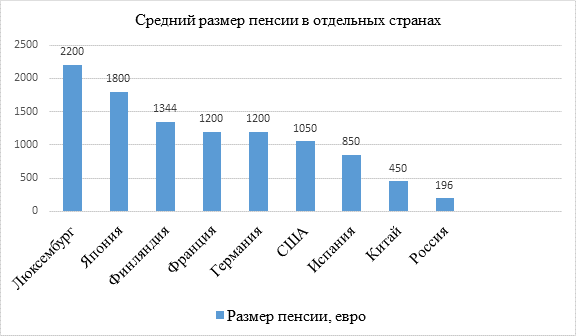

Рисунок 3. Средний размер пенсии в отдельных странах, евро [3]

Источник: составлено авторами.

Действующая солидарно-распределительная система государственного пенсионного страхования в России, несмотря на повышение пенсионного возраста до уровня зарубежных стран, не позволяет обеспечить достойный уровень пенсий гражданам, о чем свидетельствуют представленные в таблице 3 и на рисунке 4 результативные показатели пенсионной системы РФ [4].

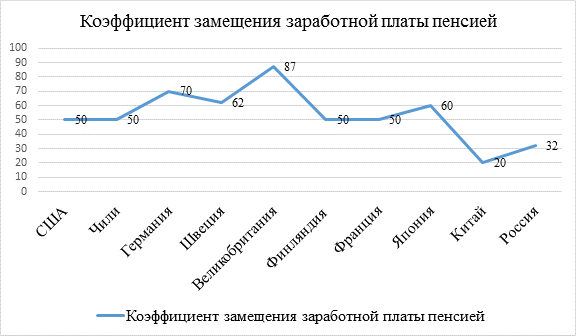

Любая пенсионная система, которая базируется на страховом перераспределительном механизме во времени и пространстве, подразумевает наличие критериев эффективности работы, основным из которых является коэффициент замещения (уровень дохода при выходе на пенсию по сравнению с величиной заработной платы). Нижним пределом данного показателя выступает уровень – 40% [5], который в большинстве развитых стран мира выдерживается или перекрывается.

Рисунок 4. Коэффициент замещения заработной платы пенсией

Источник: составлено авторами.

Показатели социальной эффективности и результативности пенсионной системы в РФ (низкий уровень пенсии и коэффициента замещения, соотношение пенсии с прожиточным минимумом и средними расходами домохозяйств) [6] не соответствуют требованиям Международной организации труда, что позволяет заключить о необходимости совершенствования не только государственного пенсионного механизма, но и развития добровольного пенсионного страхования через негосударственные пенсионные фонды и страховые компании, предназначенные повысить качество жизни потенциальных пенсионеров.

Таблица 3

Динамика основных показателей пенсионной системы РФ за 2010–2018 гг.

|

Показатели

|

Годы

|

Изменения 2018/2010

| ||||||||

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

2017

|

2018

| ||

|

Средний

размер страховой пенсии по старости, руб.

|

8,166

|

8 876

|

9790

|

10716

|

11568

|

12830

|

13172

|

13762

|

14184

|

173,7%

|

|

Прожиточный

минимум, руб.

|

5688

|

6369

|

6510

|

7306

|

8050

|

9701

|

9828

|

10088

|

10573

|

185,9%

|

|

Средняя

заработная плата, руб.

|

20952

|

23369

|

26629

|

29792

|

32495

|

34030

|

36709

|

39167

|

43724

|

208,7%

|

|

Соотношение

пенсии и прожиточного минимума

|

1,43

|

1,39

|

1,5

|

1,47

|

1,44

|

1,32

|

1,34

|

1,36

|

1,34

|

-0,09 пп.

|

|

Коэффициент

замещения пенсией заработной платы

|

0,39

|

0,38

|

0,37

|

0,36

|

0,34

|

0,36

|

0,34

|

0,34

|

0,32

|

-0,07 пп.

|

|

Доходы

ПФР, млрд руб.

|

4610

|

5256

|

5890

|

6388

|

6159

|

7127

|

7625

|

8260

|

8267

|

179,3%

|

|

Расходы

ПФР, млрд руб.

|

4249

|

4922

|

5451

|

6379

|

6190

|

7670

|

7829

|

8319

|

8429

|

198,4%

|

|

Дефицит

(-)/профицит (+) бюджета ПФР

|

361

|

334

|

439

|

9

|

-31

|

-543

|

-204

|

-59

|

-162

|

-144,9%

|

|

Соотношение

страховых взносов и пенсионных выплат

|

0,51

|

0,69

|

0,67

|

0,66

|

0,68

|

0,62

|

0,64

|

0,63

|

0,69

|

+0,18 пп.

|

На фоне возрастающих с 2010 года доходов ПФР (+79,3 %) наблюдается более высокий рост его расходов (на 98,4 %), что с 2015 по 2018 год привело к образованию дефицита средств пенсионного бюджета. Вместе с тем прослеживается положительная тенденция увеличения коэффициента покрытия пенсионных выплат поступившими страховыми взносами на обязательное пенсионное страхование (+0,18 пп.).

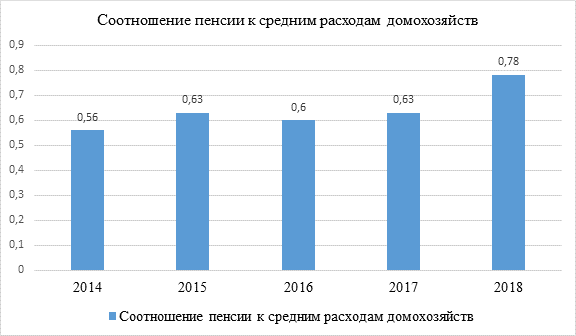

За исследуемый период отмечена устойчивая динамика роста размера средней страховой пенсии по старости (на 73,7 %), при этом относительные показатели социальной эффективности остаются на низком уровне. Сокращается, во-первых, соотношение пенсии и прожиточного минимума на 0,09 пп., что показывает снижение реальных возможностей пенсионеров приобретать минимальный набор товаров и услуг для физиологического сохранения своей жизни (нижняя граница дохода человека, обеспечивающая его выживание), во-вторых, наблюдается падение коэффициента замещения утраченной заработной платы на 0,07 пп. Средняя пенсия покрывает 78 % среднестатистических расходов граждан (рис. 5) и превышает прожиточный минимум на 34 %, что свидетельствует о недостаточной эффективности и недостаточном качестве пенсионной системы России.

Также необходимо обратить внимание на негативную демографическую тенденцию соотношения работающего и неработающего населения, российский показатель данного соотношения равен 1:1,7; то есть на 43,5 млн пенсионеров приходится 72,1 млн занятых в экономике. В Европе данный показатель составляет 1:4.

Очевидно, что российская система пенсионного страхования не способна обеспечить пожилому населению уровень жизни, соответствующий зарубежным критериям. Учитывая данный факт и ориентируясь на положительный зарубежный опыт формирования профессиональных, корпоративных, частных добровольных пенсий, государственных налоговых льгот при формировании дополнительной пенсии, целесообразно обратить внимание на процесс формирования пенсионной культуры у российских граждан, прежде всего, у молодого поколения.

Рисунок 5. Коэффициент соотношения величины пенсии и расходов

домохозяйств на потребление

Источник: составлено авторами.

Проведенное исследование позволило определить, что для активизации пенсионного страхования в РФ необходим ряд мероприятий.

В первую очередь следует затронуть проблему теневой экономики (отечественный нелегальный бизнес составляет более 1/3 ВВП (3,6 трлн руб.) [10] (Kuznetsova, Shloma, Kovaleva, Ermakova, 2018), где обыденным явлением являются «серые заработные платы», что не позволяет обеспечить стабильность поступлений в бюджет ПФР.

Активизация контрольной деятельности ПФ РФ и налоговых органов может способствовать выявлению фактов нарушения начисления страховых взносов и дополнительно их доначислять во внебюджетные фонды, что по своей сути не решает проблему дефицитности бюджета Пенсионного фонда.

Более важной проблемой остается низкая финансовая грамотность россиян. В одном из публичных выступлений, подчеркивая постоянно возрастающую в современных условиях значимость финансового образования, Антон Силуанов отметил, что «...от уровня финансовой грамотности населения страны во многом зависит ее экономическое развитие» [7].

На сегодняшний день финансовая грамотность подразумевает собой «набор знаний и навыков в сфере финансов, которые позволяют на основе них принимать рациональные решения и оценивать ситуацию на рынке» [4] (Belekhova, 2014).

Как правило, молодое поколение не задумывается о пенсии, соответственно, следует повышать пенсионную грамотность молодежи, начиная со школы, при помощи проведения специальных базовых курсов (бесплатных круглых столов, тренингов, лекций, онлайн-курсов), включающих ознакомление с основной деятельностью ПФР, структурой пенсии, порядком ее начисления, способами увеличения пенсионных выплат и т.д.

Работа по повышению финансовой культуры и грамотности (в частности пенсионной) призвана способствовать реализации ряда приоритетов стратегического социально-экономического развития страны и регионов на перспективу [11] (Medvedev, 2018). В том числе следует отметить:

1. Снижение государственного иждивенчества и риска роста бедности пенсионеров за счет более эффективного управления личными финансами в рамках реализации приоритета формирования пространства для жизни.

2. Повышение качества образования и формирование прикладных финансовых компетенций молодежи для управления пенсионными накоплениями в рамках реализации приоритета формирования пространства для развития образования.

Для реализации государственных приоритетов нами предлагается применение непрерывного образования граждан:

1. Формирование базовых финансовых компетенций у школьников (формирование бюджета личных финансов, оптимизация потребительских расходов и поиск возможностей экономии денежных средств, понимание сущности инвестиций).

2. Развитие финансовых компетенций учащейся молодежи (финансовая и цифровая компетентность в принятии обоснованных финансовых решений, денежные накопления, навыки поиска направлений и обоснования инвестиционных вложений, понимание сущности всех видов страхования, управление личными финансами).

3. Совершенствование финансовой компетентности в принятии решений работающего населения (оптимизация бюджета домашнего хозяйства, поиск способов экономии денежных средств, резервов дополнительных доходов, реализация инвестиционных долгосрочных программ роста благосостояния).

Заключение

В ходе проведенного исследования состояния пенсионной системы в РФ установлено:

1. Регулирование значительной доли социальных государственных процессов осуществляется в рамках пенсионной системы посредством финансового механизма страхования пенсий. Нераздельность социальных процессов и пенсионного страхования России определяется значительной долей населения (32 %), для которого пенсионные выплаты являются основным источником жизни. Соответственно, финансы пенсионной системы являются инструментом государственной политики, предназначенным обеспечить достойный уровень жизни российским пенсионерам, в том числе и потенциальным.

2. Специфика пенсионного страхования должна предусматривать особенности в составе элементов пенсионного механизма, включая элементы, обеспечивающие единство деятельности субъектов государственного и негосударственного пенсионного страхования (информационно-аналитический и нормативно-правовой блок) и функциональный блок (планирование, управление, регулирование, контроль), что в совокупности позволит достичь целевой установки и повысить уровень доходов пенсионеров.

3. Проведенный анализ подтвердил неэффективность современной пенсионной системы в РФ, проявляющуюся в низком уровне социально-экономических показателей пенсионного обеспечения граждан, недостаточном коэффициенте замещения утраченной заработной платы, сокращении соотношения пенсии к прожиточному минимуму.

4. Современный пенсионный механизм не способен обеспечить пенсионерам высокий уровень замещения заработной платы (более 40 % от утраченной заработной платы), соответствующий требованиям Международной организации труда, что предопределяет не только совершенствование деятельности Пенсионного фонда РФ, увеличение страхового стажа, улучшение демографической ситуации, усиление контроля за поступлением страховых взносов в ПФР, но и предполагает развитие добровольного пенсионного страхования.

5. Добровольное пенсионное страхование имеет безусловные преимущества: самостоятельное определение размера взносов и периода выплат, социальный налоговый вычет, возможность наследования накоплений; необлагаемость сформированной пенсии налогами; и может быть реализовано в рамках негосударственных пенсионных фондов и страховых компаний.

6. Для снижения бюджетного иждивенчества и развития добровольного пенсионного страхования предлагается активизировать деятельность государственных органов и финансовых учреждений по повышению пенсионной грамотности и страховой культуры граждан начиная со школьного возраста, используя программу непрерывного образования: школа (формирование финансовых компетенций) – колледж, вуз (развитие финансовых компетенций) – послевузовское образование (совершенствование финансовой компетентности в принятии решений долгосрочного характера, включая пенсионное страхование), на каждом этапе формируя необходимые финансовые знания, умения и навыки для повышения своего благосостояния в будущем.

[1] Федеральный закон от 15.12.2001 № 167-ФЗ (ред. от 16.12.2019) «Об обязательном пенсионном страховании в Российской Федерации». [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_34447/ (дата обращения 16.03.2020).

[2] История развития пенсионной системы России (музейная экспозиция): Пенсии в мире: электронный архив. [Электронный ресурс]. URL: http://pfr.pba.su/Content/Read/91 (дата обращения 26.03.2020).

[3] Банк России: официальные курсы валют на заданную дату, устанавливаемые ежедневно. [Электронный ресурс]. URL: https://www.cbr.ru/currency_base/daily/?UniDbQuery.Posted=True&UniDbQuery.To=01.03.2020 (дата обращения 27.03.2020).

[4] Федеральная служба государственной статистики: Доходы, расходы и потребление домашних хозяйств (по итогам выборочного обследования бюджетов домашних хозяйств). [Электронный ресурс]. URL: https://gks.ru/folder/11110/document/13271?print=1# (дата обращения 27.03.2020).

[5] Конвенция Международной Организации Труда N 102 о минимальных нормах социального обеспечения (Женева, 28 июня 1952 г.), статья 67. [Электронный ресурс]. URL: http://www.consultant.ru/cons/cgi/online.cgi?rnd=96992096E62F9FD3C2D687BB8371A00E&req=doc&base=LAW&n=347616&REFFIELD=134&REFDST=100009 (дата обращения 27.03.2020).

[6] ПФР: показатели системы пенсионного и социального обеспечения Российской Федерации. [Электронный ресурс]. URL: http://www.pfrf.ru/opendata/ (дата обращения 27.03.2020).

[7] Официальный сайт представительства Российской Федерации в «Группе двадцати». [Электронный ресурс]. URL: http://ru.g20russia.ru/news/20130905/782374131.html (дата обращения 28.03.2020).

Источники:

2. Антропов В.В. Системы пенсионного обеспечения в странах ЕС // Труд и социальные отношения. – 2005. – № 3. – С.145.

3. Баева Д.С. Мировой опыт развития негосударственного пенсионного обеспечения // Молодой ученый. – 2016. – №6. – С. 56-58. URL: https://elibrary.ru/item.asp?id=25969446 (дата обращения 26.03.2020).

4. Белехова Г.В. К вопросу о финансовой грамотности населения // Проблемы развития территории. – 2014. – № 1 (69) – С. 53-66.

5. Биткина И.К. Совершенствование обязательного пенсионного страхования в Российской Федерации: автореф. дис. ... канд. экон. наук / науч. рук. Т.Б. Иванова; Волгогр. акад. гос. службы. – Волгоград, 2011. – 24 с.

6. Биткина И.К. Финансовый механизм пенсионного страхования: сущность и структура построения // Альманах современной науки и образования. – 2010. – № 9. – С. 151-153. URL: https://elibrary.ru/item.asp?id=17342422 (дата обращения 25.03.2020).

7. Вафин Э.Я. Сравнение пенсионных систем России и США // Современная наука: теоретический и практический взгляд. – 2017. – № 1. – С. 109-111. URL: https://elibrary.ru/item.asp?id=29990792 (дата обращения 26.03.2020).

8. Гилязова А.А. Шарапов А.Р., Багаутдинова Н.Г. Совершенствование организационно-экономического механизма управления инновациями: монография / науч. ред. А.А. Свирина. – Казань: Издательство КНИТУ, 2012. – 260 с.

9. Кузнецов А. Какие пенсии получают в разных странах мира // Комсомольская правда. URL: https://www.kuban.kp.ru/daily/26744.5/3773258/ (дата обращения 26.03.2020).

10. Кузнецова О.Н., Шлома А.В., Ковалева Н.Н., Ермакова Л.В. Пенсионное обеспечение в России: проблемы и перспективы // Вестник БГУ. – 2018. – №3. С. 197-201. URL: https://cyberleninka.ru/article/n/pensionnoe-obespechenie-v-rossii-problemy-i-perspektivy (дата обращения 26.03.2020).

11. Медведев Д.А. Россия-2024: Стратегия социально-экономического развития // Вопросы экономики. – 2018. – №10 – С. 5-28. URL: http://static.government.ru/media/files/gAveWFrMIiQd5E2AzHw8S497eYqH2o1G.pdf (дата обращения 25.03.2020).

12. Низова Л.М. Практика пенсионного страхования за рубежом / Л.М. Низова, М.И. Данилова // Страховое дело. – 2016 . – №6. – С. 43-45.

13. Низова Л.М., Вафина Р.Р. Государственное и негосударственное пенсионное страхование: новые приоритеты и проблемы // Страховое дело. – 2016. – №1. – С. 57-60.

14. Низова Л.М., Михайлова Н.А. Особенности пенсионного страхования за рубежом // Страховое дело. – 2018. – №5. – С. 43-49.

15. Окулов В.Л. Финансовые институты и рынки: учебное пособие. - Санкт-Петербург: Высшая школа менеджмента, 2015. - 316 с.

16. Пономаренко А.С., Баева Д.С. Особенности системы пенсионного обеспечения в РФ / // Наука 21 века: вопросы, гипотезы, ответы. – 2015. – №3. – С. 103-108. URL: https://elibrary.ru/item.asp?id=23582287 (дата обращения 25.03.2020).

17. Федотов Д.Ю. Развитие финансов пенсионного страхования России. - Иркутск: Изд-во БГУЭП, 2007. - 296 с.

18. Чернопятов А.М. Функционирование финансового механизма и управленческая отчетность предприятия: учебное пособие. - Москва; Берлин: Директ-Медиа, 2018. - 344 с.

19. Этимологический словарь современного русского языка: в 2 т. / сост. А.К. Шапошников. - 2-е изд., стер. - Москва: Издательство «Флинта», 2016. - Т 1. - 585 с.

Страница обновлена: 29.07.2026 в 20:28:50

Download PDF | Downloads: 108 | Citations: 8

Current issues of pension insurance in the Russian Federation

Aksyutina S.V., Sovetova N.P., Nespanova I.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 10, Number 4 (April 2020)

Abstract:

The article presents the results of a study of the current state of pension insurance, considers theoretical approaches to the financial mechanism of pension insurance, and identifies a number of key problems that hinder the effectiveness of its work. The analysis of the main results and effectiveness of pension insurance in the Russian Federation, which allowed to identify negative trends in the quality of life of pensioners, summarizes and presents a comparative characteristic of pension provision indicators in Russian and foreign practices, focuses on the need to develop insurance principles in the Russian pension system. The necessity of further improvement of pension system of Russia taking into account the increase of pension literacy of the population, activation of voluntary pension insurance and strengthening the state's control function over the pension system of the Russian Federation in order to increase its efficiency and guarantee citizens the level of pension payments that meet the recommendations of the International Labour Organization is justified.

Keywords: pension system, pension insurance, pension mechanism, pension, retirement literacy

JEL-classification: G22, H55, J26

References:

Agarkova L.V., Tomilina E.P., Glotova I.I. (2015). Finansovo-ekonomicheskiy mekhanizm organizatsii [Financial and economic mechanism of the organization] Stavropol: Stavropolskiy gosudarstvennyy agrarnyy universitet. (in Russian).

Antropov V.V. (2005). Sistemy pensionnogo obespecheniya v stranakh ES [Pension systems in the EU countries]. Labor and social relations. (3). 145. (in Russian).

Baeva D.S. (2016). Mirovoy opyt razvitiya negosudarstvennogo pensionnogo obespecheniya [World experience in the development of non-state pension provision]. The young scientist. (6-6(110)). 56-58. (in Russian).

Belekhova G.V. (2014). K voprosu o finansovoy gramotnosti naseleniya [On population financial literacy]. Problems of Territory’s Development. (1(69)). 53-66. (in Russian).

Bitkina I.K. (2010). Finansovyy mekhanizm pensionnogo strakhovaniya: sushchnost i struktura postroeniya [Financial mechanism of pension insurance: the nature and structure construction]. Almanac of modern science and education. (9). 151-153. (in Russian).

Bitkina I.K. (2011). Sovershenstvovanie obyazatelnogo pensionnogo strakhovaniya v Rossiyskoy Federatsii [Improvement of mandatory pension insurance in the Russian Federation] Volgograd. (in Russian).

Chernopyatov A.M. (2018). Funktsionirovanie finansovogo mekhanizma i upravlencheskaya otchetnost predpriyatiya [The operation of the financial mechanism and management reporting of the enterprise] Moskva; Berlin: Direkt-Media. (in Russian).

Fedotov D.Yu. (2007). Razvitie finansov pensionnogo strakhovaniya Rossii [Financial development of the Russian pension insurance system] Irkutsk: Izd-vo BGUEP. (in Russian).

Gilyazova A.A. Sharapov A.R., Bagautdinova N.G. (2012). Sovershenstvovanie organizatsionno-ekonomicheskogo mekhanizma upravleniya innovatsiyami [Improvement of organizational and economic mechanism of management innovation] Kazan: Izdatelstvo KNITU. (in Russian).

Kuznetsova O.N., Shloma A.V., Kovaleva N.N., Ermakova L.V. (2018). Pensionnoe obespechenie v Rossii: problemy i perspektivy [Provision of pensions in russia: problems and prospects]. The Bryansk State University Herald. (3(37)). 197-201. (in Russian).

Medvedev D.A. (2018). Rossiya-2024: Strategiya sotsialno-ekonomicheskogo razvitiya [Russia-2024: the strategy of social and economic development]. Voprosy Ekonomiki. (10). 5-28. (in Russian). doi: 10.32609/0042-8736-2018-10-5-28 .

Nizova L.M., Danilova M.I. (2016). Praktika pensionnogo strakhovaniya za rubezhom [Practice pension insurance abroad]. Strakhovoe delo. (6(279)). 42-44. (in Russian).

Nizova L.M., Mikhaylova N.A. (2018). Osobennosti pensionnogo strakhovaniya za rubezhom [Peculiarities of Pension Insurance Abroad]. Strakhovoe delo. (5(302)). 43-49. (in Russian).

Nizova L.M., Vafina R.R. (2016). Gosudarstvennoe i negosudarstvennoe pensionnoe strakhovanie: novye prioritety i problemy [Public and private pension insurance: new priorities and challenges]. Strakhovoe delo. (1(274)). 57-60. (in Russian).

Okulov V.L. (2015). Finansovye instituty i rynki [Financial institutions and markets] Saint Petersburg: Vysshaya shkola menedzhmenta. (in Russian).

Ponomarenko A.S. (2015). Osobennosti sistemy pensionnogo obespecheniya v RF [Features of the pension system in Russia]. Nauka 21 veka: voprosy, gipotezy, otvety. (3(12)). 103-108. (in Russian).

Shaposhnikov A.K. (2016). Etimologicheskiy slovar sovremennogo russkogo yazyka [Etymological dictionary of modern Russian language] Moscow: Izdatelstvo Flinta. (in Russian).

Vafin E.Ya. (2017). Sravnenie pensionnyh sistem Rossii i SShA [Comparing pension systems of Russia and the USA] Modern science: Theoretical and practical approaches. 109-111. (in Russian).