Процессный капитал: путь от оценки до модели на платформе производственной функции

Вилистер Е.Д.1, Никитченков Н.А.2, Соколянский В.В2

1 Московский государственный технический университет им. Н. Э. Ба́умана, Россия, Москва

2 Московский государственный технический университет им. Н.Э. Баумана, Россия, Москва

Скачать PDF | Загрузок: 62 | Цитирований: 10

Статья в журнале

Экономика высокотехнологичных производств (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 3, Номер 2 (Апрель-июнь 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=49960535

Цитирований: 10

Аннотация:

Представлена характеристика процессного капитала как части стоимости высокотехнологичного инновационного предприятия. Осуществлен вывод прокси показатели процессного капитала, на основе чего, эмпирическим путем предложен способ оценки процессного капитала промышленного предприятия. Предложена модель процессного капитала предприятия на платформе производственной функции.

Ключевые слова: процессный капитал, производственная функция интеллектуальный капитал высокотехнологичной инновационное предприятие

JEL-классификация: E22

Четвертая промышленная революция инициировала новую эру для человечества – информационную, что повлияло на изменение структуры капитала, подходов к оценке стоимости предприятия и их активов. Интеллектуальный капитал как часть активов высокотехнологичного предприятия традиционно включает в себя: знание, навыки и производственный опыт конкретных людей и нематериальные активы, включающие патенты, базы данных, программное обеспечение, товарные знаки, методы управления бизнес-процессами, индивидуальные программы для сотрудников.

Перечисленное выше является неотъемлемой частью процессного капитала предприятия (в дальнейшем – ПК).

Отметим, что ряд авторов предлагают следующую трактовку ПК как «...части компании, которые включают бизнес-процессы, системы обмена опыта и повышения квалификации, информационные системы, ИТ-ресурсы, необходимые для коммуникации с клиентами. Иными словами, все, что дает компании существовать и быть конкурентоспособными в новой информационной эре» [1] (Berezinets, Udovichenko, Sysolyatina, 2010). Другие специалисты полагают, что данный вид капитала «отображает систему функций каждого работника по бизнес-процессам в рамках традиционной (текущей) деятельности предприятия. Выражением процессного капитала являются различные регламенты по организации бизнес-процессов, применяемые в организации, и должностные инструкции...» [1] (Berezinets, Udovichenko, Sysolyatina, 2010).

Изысканния российских авторов позволяют свести в таблицу 1 показатели оценки вклада ПК в следующие ценности высокотехнологичного предприятия.

Таблица 1

Показатели оценки вклада процессного капитала в создание ценности предприятия

|

Процессный капитал и аспекты успеха

|

Показатели оценки процессного

капитала в совокупном объеме ценностей высокотехнологичной компании

| ||

|

|

Управленческая эффективность

|

Экономическая эффективность

|

Преимущество развития

|

|

Информационное преимущество

|

Возможность организации вовремя и

мобильно собирать, анализировать и передавать информацию

|

Извлечение выгоды из инвестиций в ИТ

|

Возможность внедрения новых систем

обмена, анализа информации, принятий решений в компании, использование

искусственного интеллекта и нейросетей

|

|

Стабильность производства

|

Время, необходимое на решение

возникающих проблем в инфраструктуре, а также на выпуск товаров

|

Коэффициент оборачиваемости запасов

|

Повышение уровня обслуживания клиентов и

контроля за качеством. Оптимизация системы автоматических предложений

клиентов, создание автоматических систем техподдержки, сокращение штата с

низкой квалификацией

|

|

Эффективное технологическое управление

|

Уровень внедрения и использования

современных технологий в компании

|

Доля инвестиций в ИТ в выручке компании

|

Уровень обновления технологий

|

Среди зарубежных специалистов, активно занимающихся изучением процессного капитала и его компонентов, можно выделить [2, 3] (Shari, Shang, Ya-Ling Wu, 2013; Brenner, Coners, 2010), а среди русскоязычных – [4, 5] (Pashkov, Tolmachev, Sokolyanskiy, 2020; Karev, Zelenko, Sokolyanskiy, 2020).

В настоящей работе авторами поставлена цель – предложить подход для оценки процессного капитала высокотехнологичного предприятия с системами управления полным жизненным циклом высокотехнологичной продукции. Исходя из цели, авторы определили ряд задач:

1) предложить рабочую систему прокси-показателей процессного капитала;

2) выбрать корректный подход для оценки величины процессного капитала опирающийся на систему прокси-показателей процессного капитала;

3) продемонстрировать и обосновать возможность создания модели ПК на платформе производственной функции.

Предметной областью исследования является экономическая категория и одновременно атрибут высокотехнологичного предприятия машиностроительной отрасли – процессный капитал. Авторами были применены экономико-статистические методы исследования.

В качестве объектов исследования выбраны ряд зарубежных компаний: The Boeing Company, United Technologies Corporation – предприятия, являющиеся флагманами в своем сегменте рынка. Авторами были использованы в качестве открытых источников корпоративные сайты предприятий. В настоящем исследовании выдвигается гипотеза о возможности использования базирующейся на эмпирических данных непротиворечивой формулы для оценки процессного капитала.

Авторы настоящей работы предлагают использовать в качестве приемлемого инструментария для изучения ПК промышленного высокотехнологичного инновационного предприятия систему финансовых количественных прокси-показателей ПК:

· NOI – чистый операционный доход (денежные единицы);

· DS – годовой расход по обслуживанию долга (денежные единицы);

· ФК – стоимость финансового капитала (денежные единицы);

· РК – стоимость рыночного капитала (денежные единицы);

· РСП – рыночная стоимость предприятия (денежные единицы);

· А – чистый доход на работника (денежные единицы);

· B – доход на работника (денежные единицы).

Также корректно использовать и нефинансовые прокси-показатели ПК:

· k – эмпирический коэффициент развития и значимости интернета и качества сайта компании, основанный на оценке авторов данной работы (безразмерная величина);

· y – коэффициент нахождения офиса в столице (безразмерная величина);

· i – ставка дисконтирования (безразмерная величина);

· j – год деятельности предприятия (лет).

Перечисленные прокси-показатели и основания выбора их представлены в работе [4] (Pashkov, Tolmachev, Sokolyanskiy, 2020).

Указанная выше система прокси-показателей ПК лежит в основе предложенного Соколянским, Пашковым и Толмачевым подхода к оценке ПК [4] (Pashkov, Tolmachev, Sokolyanskiy, 2020).

Авторы настоящего исследования активно применяют предложенную Соколянским и соавторами [4] (Pashkov, Tolmachev, Sokolyanskiy, 2020) формулу для оценки ПК:

![]() . (1)

. (1)

Так, авторами настоящей работы в процессе исследования были получены следующие данные по величине прокси-показателей ПК и, соответственно, самой величины ПК высокотехнологичных инновационных предприятий ракетно-космической отрасли.

Таблица 2

Величины прокси-показателей ПК и величина ПК The Boeing Company

|

Год

|

NOI, (USD)

|

DS, млрд USD)

|

ФК, млрд USD)

|

РК, млрд USD)

|

РСП, млрд USD)

|

А, (USD)

|

В, (USD)

|

k

|

y

|

i

| ||

|

2011

|

5,8*10^9

|

4,7

|

1,223

|

79,986

|

54,5

|

33*10^3

|

400 *10^3

|

1,3

|

0,7

|

4,95

| ||

|

2012

|

6,2 *10^9

|

4,4

|

3,217

|

88,896

|

56,4

|

36 *10^3

|

468 *10^3

|

1,4

|

0,7

|

5,88

| ||

|

2013

|

6,5 *10^9

|

3,8

|

6,17

|

92,663

|

60,3

|

38 *10^3

|

514 *10^3

|

1,45

|

0,7

|

7,07

| ||

|

2014

|

7,4 *10^9

|

3,3

|

1,359

|

92,921

|

95,7

|

45 *10^3

|

548 *10^3

|

1,5

|

0,7

|

8,6

| ||

|

2015

|

7,4 *10^9

|

2,7

|

750

|

94,408

|

99,3

|

46 *10^3

|

595 *10^3

|

1,55

|

0,7

|

7,72

| ||

|

2016

|

5,8 *10^9

|

3

|

1,228

|

89,997

|

97,8

|

38 *10^3

|

628 *10^3

|

1,57

|

0,7

|

7,24

| ||

|

2017

|

10,3 *10^9

|

3,6

|

1,26

|

112,362

|

97,7

|

73 *10^3

|

667 *10^3

|

1,6

|

0,7

|

6,94

| ||

|

2018

|

11,9 *10^9

|

4,7

|

1,087

|

117,359

|

113,5

|

78 *10^3

|

660 *10^3

|

1,62

|

0,7

|

12,33

| ||

|

2019

|

11,9 *10^9

|

7,2

|

1,092

|

133,625

|

98,3

|

12 *10^3

|

475 *10^3

|

1,67

|

0,7

|

7,19

| ||

|

2020

|

12,7 *10^9

|

12,1

|

1,016

|

152,136

|

101,2

|

90 *10^3

|

412 *10^3

|

1,7

|

0,7

|

8,22

| ||

|

Год

|

Спк(USD)

| |||||||||||

|

2011

|

49049462,16

| |||||||||||

|

2012

|

53106766,09

| |||||||||||

|

2013

|

45582901,87

| |||||||||||

|

2014

|

33755033,54

| |||||||||||

|

2015

|

49614769,88

| |||||||||||

|

2016

|

36360417,31

| |||||||||||

|

2017

|

42208234,01

| |||||||||||

|

2018

|

43708684,43

| |||||||||||

|

2019

|

77187973,88

| |||||||||||

|

2020

|

71765785,20

| |||||||||||

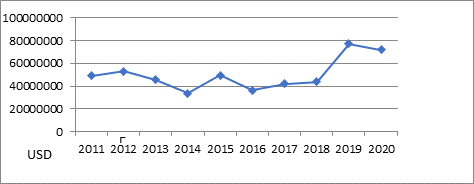

Рисунок 1. Динамика величины процессного капитала для The Boeing Company с 2011 по 2020 г.

Источник: составлено авторами.

Таблица 3

Величины прокси-показателей ПК и величина ПК United Technologies Corporation

|

Год

|

NOI, (USD)

|

DS, млрд USD)

|

ФК, млрд USD)

|

РК, млрд USD)

|

РСП, млрд USD)

|

А, (USD)

|

В, (USD)

|

k

|

y

|

i

| ||

|

2011

|

8 *10^9

|

5,15

|

0,672

|

61,452

|

66,22

|

40 *10^3

|

291 *10^3

|

1,3

|

0,3

|

0,56

| ||

|

2012

|

7,2 *10^9

|

19,74

|

18,79

|

89,41

|

75,35

|

33 *10^3

|

264 *10^3

|

1,4

|

0,3

|

0,6

| ||

|

2013

|

8,5 *10^9

|

21,59

|

1,46

|

90,59

|

104,31

|

40 *10^3

|

294 *10^3

|

1,45

|

0,3

|

0,7

| ||

|

2014

|

8,9 *10^9

|

19,57

|

1,96

|

85,72

|

104,57

|

42 *10^3

|

307 *10^3

|

1,5

|

0,3

|

0,8

| ||

|

2015

|

8,1 *10^9

|

19,49

|

2,79

|

87,48

|

80,53

|

41 *10^3

|

298 *10^3

|

1,55

|

0,3

|

0,86

| ||

|

2016

|

7,8 *10^9

|

23,3

|

2,509

|

89,71

|

90,26

|

38 *10^3

|

283 *10^3

|

1,57

|

0,3

|

0,96

| ||

|

2017

|

7,5 *10^9

|

27,1

|

3,019

|

96,92

|

101,87

|

36 *10^3

|

292 *10^3

|

1,6

|

0,3

|

1

| ||

|

2018

|

8,5 *10^9

|

44,1

|

7,97

|

134,2

|

91,73

|

35 *10^3

|

276 *10^3

|

1,62

|

0,3

|

1,1

| ||

|

2019

|

8,9 *10^9

|

34,58

|

3,092

|

139,716

|

129,44

|

36 *10^3

|

316 *10^3

|

1,67

|

0,3

|

1,2

| ||

|

2020

|

8,9 *10^9

|

28,8

|

3,305

|

140,62

|

94,33

|

49 *10^3

|

393 *10^3

|

1,7

|

0,3

|

1,32

| ||

|

Год

|

Спк(USD)

| |||||||||||

|

2011

|

67941196,95

| |||||||||||

|

2012

|

71884350,91

| |||||||||||

|

2013

|

72606917,10

| |||||||||||

|

2014

|

55759980,73

| |||||||||||

|

2015

|

56674485,89

| |||||||||||

|

2016

|

73770902,11

| |||||||||||

|

2017

|

92062734,80

| |||||||||||

|

2018

|

82872581,14

| |||||||||||

|

2019

|

88963185,53

| |||||||||||

|

2020

|

77011436,19

| |||||||||||

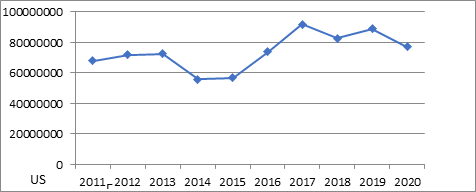

Рисунок 2. Динамика величины процессного капитала для United Technologies Corporation с 2011 по 2020 г.

Источник: составлено авторами.

Авторы настоящего исследования считают, что логичным продолжением изысканий в области моделирования ПК является подход, предложенным Соколянским, Каревым и Зеленко [5] (Karev, Zelenko, Sokolyanskiy, 2020).

Так, Соколянский и соавторы [5] (Karev, Zelenko, Sokolyanskiy, 2020), опираясь на работу [4] (Pashkov, Tolmachev, Sokolyanskiy, 2020), предложили иные прокси-показатели ПК. Среди выбранных финансово количественных прокси показателей фигурируют:

1) расходы на НИОКР;

2) вложение в ИТ;

3) объем продукции;

4) количество работников;

5) коэффициент оборачиваемости запасов.

К нефинансовым показателям были отнесены:

1) α – цитируемость сайта предприятия – от 0 до 10 (Google PageRank);

2) β – качество сайта – от 0 до 4 (наличие специального раздела для инвесторов предприятия; наличие вариантов выбора языка; использование анимированных изображений; количество страниц сайта).

В качестве объекта изучения Соколянским и соавторами было выбрано одно из флагманских высокотехнологичных предприятий США Heico Corporation в период его деятельности с 2012 по 2016 год.

Как параметры эффективности Соколянский и соавторы [5] (Karev, Zelenko, Sokolyanskiy, 2020) использовали соотношения прокси-показателей ПК:

В таком случае коэффициент финансовых

параметров рассчитывается как:

В таком случае коэффициент финансовых

параметров рассчитывается как:

![]()

В таблицах 4–6 представлены значения финансово-количественных прокси-показателей и величина коэффициента финансовых прокси-показателей.

Таблица 4

Значения ряда финансово-количественных прокси показателей ПК Heico Corporation и величина коэффициента финансовых прокси-показателей

|

Год

|

Инвестиции в ИТ, млн $

|

Выручка, млн $

|

a1

|

Инвестиции в НИОКР, млн $

|

a2

|

Инвестиции на пер.зн, млн $

|

a3

|

|

2012

|

354,8

|

897,35

|

0,39

|

368

|

0,41

|

63

|

0,07

|

|

2013

|

293,4

|

1008,76

|

0,29

|

417

|

0,413

|

89

|

0,09

|

|

2014

|

271,5

|

1132,31

|

0,24

|

450

|

0,397

|

92

|

0,08

|

|

2015

|

234,9

|

1188,65

|

0,197

|

502

|

0,42

|

83

|

0,07

|

|

2016

|

224,8

|

1376,26

|

0,16

|

573

|

0,42

|

90

|

0,065

|

Таблица 5

Значения ряда финансово-количественных прокси показателей ПК Heico Corporation и величина коэффициента финансовых прокси-показателей

|

Год

|

Стоимость активов, млн $

|

Kоб

|

Кол-во сотрудников, тыс.чел

|

a4

|

|

2012

|

201,78

|

4,45

|

3100

|

28042

|

|

2013

|

208,41

|

4,84

|

3500

|

31523

|

|

2014

|

211,7

|

5,35

|

3500

|

35384

|

|

2015

|

232,38

|

5,12

|

4600

|

37156

|

|

2016

|

266,46

|

5,16

|

4700

|

41349

|

Таблица 6

Значения ряда финансово-количественных прокси показателей ПК Heico Corporation и величина коэффициента финансовых прокси-показателей

|

Год

|

Объем продукции, млн $

|

a5

|

А

|

|

2012

|

539,51

|

174

|

0,0062393

|

|

2013

|

604,66

|

172,76

|

0,0070033

|

|

2014

|

696,62

|

199

|

0,0068207

|

|

2015

|

715,72

|

155,6

|

0,0083994

|

|

2016

|

816,04

|

173,6

|

0,0079273

|

В качестве параметров эффективности нефинансовой составляющей процессного капитала отбираются доли от максимальных значений соответствующих прокси-показателей:

![]()

Коэффициент нефинансовых параметров в таком случае равен:

Значение нефинансовых показателей и подсчет коэффициентов нефинансовых параметров иллюстрирует таблица 7.

Таблица 7

Расчет коэффициента нефинансовых параметров

|

Год

|

α

|

β

|

B

|

|

2012

|

3

|

3

|

0,0047619

|

|

2013

|

3

|

3

|

0,0047619

|

|

2014

|

3

|

3

|

0,0047619

|

|

2015

|

4

|

3

|

0,130435

|

|

2016

|

5

|

3

|

0,2

|

Основываясь на данных таблиц 3 и 4, возможно оценить величину процессного капитала для каждого года:

![]()

где P (z) – величина процессного капитала; G – Goodwill (x) – отражает рыночную стоимость компании за вычетом балансовой стоимости собственного капитала; N – нематериальные активы (y).

Численные значения нефинансовых параметров и оценочное значение процессного капитала для каждого рассмотренного года представлены в таблице 8.

Таблица 8

Оценочное значение процессного капитала

|

Год

|

Goodwill(x), млн $

|

HMA(y), млн $

|

P, млн $

|

|

2012

|

674.32

|

223,79

|

898,11

|

|

2013

|

688,49

|

241,56

|

930,05

|

|

2014

|

686,27

|

200,01

|

886,28

|

|

2015

|

766,64

|

272,59

|

1039,23

|

|

2016

|

865,72

|

366,06

|

1231,78

|

Выше рассмотрен так называемый статический вариант производственный функции, отражающий текущие связи между экономическими показателями (анализ влияния различных факторов на объем выпуска в определенный момент времени).

Используя данные экономико-производственной деятельности Heico Corporation за 2011–2016 годы и величины процессного капитала за этот период, были получены следующие статические коэффициенты:

![]() .

.

Таким образом, возможно вычислить величину процессного капитала, более точную:

![]() Уточненные значения ПК Heico Corporation близки к оценочным, что отражает таблица 9.

Уточненные значения ПК Heico Corporation близки к оценочным, что отражает таблица 9.

Таблица 9

Уточненные значения ПК Heico Corporation

|

Год

|

Pуточн, млн $

|

|

2012

|

12,70099

|

|

2013

|

18,28308

|

|

2014

|

13,96062

|

|

2015

|

43,11241

|

|

2016

|

79,45807

|

|

Среднее

|

33,49259

|

Полученные статические коэффициенты позволяют генерировать производственную функцию процессного капитала:

![]()

![]() Полученные результаты показывают

достаточную валидность использованных подходов для исчисления величины

процессного капитала высокотехнологичных компаний и коррелируют с данными,

полученными в работе [4] (Pashkov, Tolmachev, Sokolyanskiy, 2020). Вместе с тем авторы настоящего

исследования продвинулись вперед с точки зрения квантитативности в аспекте

исчисления процессного капитала. Используемые

формулы для исчисления величины процессного капитала, по сути, являются

моделью, которая может служить ориентиром для менеджеров для анализа

существенных проблем в управлении различными составляющими процессного капитала

и для повышения его вклада в создание ценностей компании.

Полученные результаты показывают

достаточную валидность использованных подходов для исчисления величины

процессного капитала высокотехнологичных компаний и коррелируют с данными,

полученными в работе [4] (Pashkov, Tolmachev, Sokolyanskiy, 2020). Вместе с тем авторы настоящего

исследования продвинулись вперед с точки зрения квантитативности в аспекте

исчисления процессного капитала. Используемые

формулы для исчисления величины процессного капитала, по сути, являются

моделью, которая может служить ориентиром для менеджеров для анализа

существенных проблем в управлении различными составляющими процессного капитала

и для повышения его вклада в создание ценностей компании.

Источники:

2. Shari S.C. Shang, Ya-Ling Wu Measuring process capital from a system model perspective // Business Process Management Journal. – 2013. – № 4. – p. 662-679. – doi: 10.1108/BPMJ-11-2012-0117.

3. Brenner M., Coners A. Process Capital as Strategic Success Factor: The Lufthansa Example. / In book: Handbook on Business Process Management 2., 2010. – 57-72 p.

4. Пашков А.А., Толмачев А.Д., Соколянский В.В. Процессный капитал как один из атрибутов высокотехнологичной компании // Экономика и социум: современные модели развития. – 2020. – c. 169-176. – doi: 10.18334/ecsoc.10.2.110143.

5. Карев Ю.М., Зеленко Т.О., Соколянский В.В. Модель процессного капитала высокотехнологичных предприятий машиностроительной отрасли на основе производственной функции // Будущее машиностроения России: Сборник докладов: в 2 томах. Т.1. Москва, 2020. – c. 334-340.

Страница обновлена: 04.08.2026 в 11:09:17

Download PDF | Downloads: 62 | Citations: 10

Process capital: the path from evaluation to model on the production function platform

Vilister E.D., Nikitchenkov N.A., Sokolyanskiy V.V.Journal paper

High-tech Enterprises Economy

Volume 3, Number 2 (April-June 2022)

Abstract:

The characteristic of process capital as part of the cost of a high-tech innovative enterprise is presented. The proxy indicators of process capital are deduced. A method for evaluating the process capital of an industrial enterprise is proposed. The model of the process capital of the enterprise on the platform of the production function is suggested.

Keywords: process capital, production function, intellectual capital, high-tech innovative enterprise

JEL-classification: E22

References:

Berezinets I.V., Udovichenko O.M., Sysolyatina E.V. (2010). Otsenka vklada intellektualnogo kapitala v sozdanie tsennosti kompanii [Evaluation of the intellectual capital contribution to the business value creation]. Corporate finance. 4 (3(15)). 5-22. (in Russian).

Brenner M., Coners A. (2010). Process Capital as Strategic Success Factor: The Lufthansa Example

Karev Yu.M., Zelenko T.O., Sokolyanskiy V.V. (2020). Model protsessnogo kapitala vysokotekhnologichnyh predpriyatiy mashinostroitelnoy otrasli na osnove proizvodstvennoy funktsii [The process capital model of high-tech enterprises in the engineering industry based on the production function] The Future of Russian Engineering. 334-340. (in Russian).

Pashkov A.A., Tolmachev A.D., Sokolyanskiy V.V. (2020). Protsessnyy kapital kak odin iz atributov vysokotekhnologichnoy kompanii [Process capital as one of the attributes of a high-tech company]. Economics and socium: contemporary models of development. 10 169-176. (in Russian). doi: 10.18334/ecsoc.10.2.110143.

Shari S.C. Shang, Ya-Ling Wu (2013). Measuring process capital from a system model perspective Business Process Management Journal. 19 (4). 662-679. doi: 10.1108/BPMJ-11-2012-0117.