Становление терминологии инновационного развития экономических систем

Устинова Л.Н.1![]() , Белай О.С.1, Сиразетдинова Э.Р.1

, Белай О.С.1, Сиразетдинова Э.Р.1

1 Казанский государственный архитектурно-строительный университет, Россия, Казань

Скачать PDF | Загрузок: 55 | Цитирований: 2

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 3 (Март 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48218602

Цитирований: 2

Аннотация:

Современная мировая экономика характеризуется динамикой изменения не только количественных показателей, но качественными преобразованиями во всех сферах народного хозяйства. Очевидно, что подобная динамика оказывает благоприятное воздействие на социально-экономическое, геополитическое, инновационное развитие государств, при этом, все большую роль в таких преобразованиях играет экономика знаний, интеллектуальный капитал, инновационные ресурсы и т.д.

Инновационный вектор развития экономики многих стран заключен в ориентации на эффективное использование интеллектуального ресурса государства, основанного на знаниях. Современное состояние мирового научно-технического прогресса наглядно демонстрирует возможности существенных технологических преобразований во всех сферах жизнедеятельности на основе прорывных открытий, изобретений, достижений. Лучшие мировые эксперты признают, что уровень инновационного развития государства эквивалентен уровню его социально-экономического благополучия и конкурентоспособности на мировом рынке. Внешнее успешное развитие невозможно без внутреннего экономического роста, обеспеченного сокращением микро-экономической нестабильности, улучшением качества образования, качественным ростом финансовых и товарных инструментов, рынка труда и рабочей силы и т.д. Стратегическим перспективным ориентиром достижения такого состояния, на ряду с другими инструментами, являются инновации.

В статье рассмотрены ключевые трактовки терминов инновации, инновационного потенциала, интеллектуальной собственности, произведен обзор институционального развития правовой базы по защите объектов интеллектуальной собственности и т.д. Авторами предложена новая типология основных подходов к трактовке термина интеллектуальная собственность, а также представлена взаимосвязь понятий «интеллектуальная собственность», «нематериальные активы», «интеллектуальный капитал».

Статья ориентирована на развитие вопроса в области терминологического понимания терминов и понятий, связанных с инновационной деятельностью, может быть интересна представителям научных кругов и общественности.

Ключевые слова: инновации, инновационный потенциал, интеллектуальный капитал, интеллектуальная собственность, нематериальный актив

JEL-классификация: O31, O32, O33

Введение

Вопросам теории и практики инновационного развития на микро- и макро-уровнях посвящено большое количество исследований отдельных мировых ученых, а также многих международных научно- экономических организаций, которые на основании многолетних исследований формируют публикации. Так, ЮНКТАД, координационным центром по проблемам устойчивого развития и интеграции развивающихся стран в мировое сообщество, предложено рассматривать показатель инновационного потенциала (the UNCTAD Innovation Capability Index UNICI), как систему детерминированных ресурсов материального, финансового, человеческого, информационного характера, обеспечивающих возможность для инновационного развития. Данный показатель позволяет идентифицировать страны по уровню инновационных возможностей: высокого, среднего и низкого. [1] Однако, как в зарубежной, так и в отечественной теории и практике инноваций отсутствует единство терминологии, что обусловило выбор темы исследования.

Цель статьи – исследовать особенности развития терминологии, связанной с инновационным развитием экономических единиц.

Цель обусловила постановку следующих задач:

1. Рассмотреть термины инновационный потенциал, инновации, интеллектуальный капитал.

2. Представить взаимосвязь понятий «интеллектуальная собственность», «нематериальные активы», «интеллектуальный капитал».

3. Сгруппировать основные подходы к трактовке термина интеллектуальная собственность.

Понимание термина инновационный потенциал экономических систем, на сегодняшний день, складывается их интеграции разноплановых взглядов и подходов к его интерпретации.

Томас Стюарт, выступивший основным идеологом развития темы инновационного потенциала и интеллектуального капитала в мировом научном пространстве, в своей работе «Мозговая сила» изложил основные принципы понимания терминов. Он отождествлял инновационный потенциал с объемом всех знаний работников компании, способствующих ее конкурентоспособности» [2, с.216]. Ученый подчеркивает, что речь идет не о всех знаниях в целом, а о тех знаниях, которые формируют стоимость производимого товара и стоимость всего предприятия. Знания и информация способны значительно повысить уровень конкурентоспособности компании на рынке.

Отечественная школа инноваций преимущественно представляет понятие инновационного потенциала как интеграцию имеющихся у экономической единицы ресурсов интеллектуального, природного, материального характера. [3, с. 25] Авторы представляют инновационный потенциал в качестве такого ресурса, который при должном управлении им способен трансформироваться в инновационный продукт.

Кроме того, некоторые исследователи полагают, что значимость инновационного потенциала для стратегического развития предприятия столь же высока, как и финансовые, технические, организационные ресурсы, которые способствуют экспоненциальному развитию предприятия.

Большое значение в теории инноваций отводится структуре инновационного потенциала, состоящей из отчуждаемого капитала (в виде интеллектуальной собственности) и неотчуждаемого (человеческого капитала)

В своей научной работе Каплан Р. термин инновационный потенциал трактует как интеллектуальное богатство компании, которое обеспечивает ресурсную возможность образования инноваций [4, с.22].

Дальнейшее развитие термина расширяет его толкование. Так, Б.З. Мильнером выделена в его составе интеллектуальная собственность [5, с. 29]. Хозяйствующий субъект, владеющий пулом объектов интеллектуальной собственности, в частности, патентов, ноу- хау, новыми технологиями производства получает право монопольного контроля за сохранением секретности запатентованной продукции, отслеживанием промышленного плагиата, авторской безопасностью и т.д.

Очевидно, что применение новых знаний в производстве способно обеспечивать сверх прибыль, формировать рост стоимости предприятия, повышая конкурентоспособность продукции. Интеллектуальная собственность является мощным инструментом успешного позиционирования и функционирования предприятия на рынке, что доказывают показатели финансовой отчетности крупнейших мировых драйверов производства в области IT-технологий, медиа- индустрии, биоэнергетики, промышленности, медицины и т.д. [6, с. 4799- 4800]

Интеллектуальная собственность в широком понимании термина, рассматривается как интеграция установленных законом прав на результат интеллектуальной деятельности. Промышленная, художественная, научная, литературная области жизнедеятельности становятся сферами научных исследований и разработок, и как следствие, в них появляются новые результаты интеллектуальной деятельности.

Зарождение термина «интеллектуальной собственности» связано с Англией начала 17 века, когда устанавливались первые отношения между создателем и потребителем, созданного блага. В большей степени это касалось литературных произведений, которые в тот период активно начали публиковаться. Тогда были приняты первые монопольные законы, в которых четко прописывались права и обязанности авторов, а также обязанность третьих лиц в отношении объектов созданного права.

Позже во Франции в конце XVIII века был принят ряд законов, защищавших создателя того, что «может быть полезным для общества», а также предусматривающий право собственности его творца на изобретение. [7, с.54]

Толчком к дальнейшему развитию термина послужил переход от традиционного типа общества к индустриальному, когда на смену ручному труду пришел машинный. Интенсивное развитие производств, с использованием станков, приборов, механизмов, заменяющих традиционный ручной труд, способствовало формированию новых правил и условий в области разграничения прав на изобретения. Появлялись новые требования к закреплению монопольных прав за авторами.

К началу XIX века назрела необходимость в появлении термина патентное право, которое требовало более тщательного оформления и фиксации сути нового изобретения, модели, техники. [8, с. 98, 9, с. 75]

На ряду с этим, происходит формирование такого понятия как международное право в области защиты интеллектуальной собственности, необходимость появления, которого назрела в связи с появлением отношений по интеллектуальной собственности между государствами.

К середине XXI века резко возрос интерес к вопросам защиты результатов интеллектуальной собственности, когда прорывные открытия в технологиях, новые изобретения становились высокоэффективной производительной силой, а мировой транснациональный институт интеллектуальной собственности – драйвером международной инновационной экономики. Тот период ознаменован в развитых странах переходом к шестому технологическому укладу, характеризующемуся высокими технологиями, генной инженерией и серьезными достижениями в области автоматизации производств.

Стоит отметить, что в условиях глобального технологического прорыва эффективно работающая система института интеллектуальной собственности развитых стран позволила грамотно формировать и воспроизводить инновационные продукты.

Становление сферы интеллектуальной собственности в России происходило значительно медленнее европейских держав.

К концу XVIII началу XIX веков развитие института интеллектуальной собственности в России было сопряжено с совершенствованием рыночных механизмов хозяйствования. В тот период ориентиром развития интеллектуальной сферы являлись достижения правового регулирования продвинутых в этом вопросе стран Западной Европы. Это позволило к началу XIX века сформировать нормативно- правовую базу института интеллектуальной собственности, игравшую существенную роль в развитии интеллектуального производства и индустриального прогресса.

Вопросами исследования сущности интеллектуальной собственности занимаются многие исследователи уже не одно десятилетие, но, несмотря на это, данная тема остается актуальной, и по сей день. Кроме того, переход к новым партнерско- рыночным отношениям обусловил рост интереса к экономической роли интеллектуальной собственности в макроэкономическом пространстве. Появилось много исследований «новейшей» экономики.

Стоит отметить, что в процессе формирования института интеллектуальной собственности мнения ученых дифференцировались по определенным признакам. Ряд ученых отождествляет интеллектуальную собственность с интеллектуальным капиталом. В данном направлении первичным фактором успешной трансформации в инновационный продукт выступает интеллектуальный капитал и знания [10, с.16].

Часть ученых придерживается мнения, что интеллектуальная собственность представляет собой такую часть нематериальных активов предприятия, которая позволяет активно повышать конкурентоспособность на рынке. В этом случае предусматривается необходимость проведения оценки стоимости объектов интеллектуальной собственности, и постановки ее на баланс предприятия. Данный подход отражен в работах Г.Г. Азгальдова, А.А. Бовина, А.Г. Грязновой, В.Г. Зинова, А.Н. Козырева, Б.Б. Леонтьева, О.В. Новосельцева и др. [11, с.32 ,12, с.10 , 13, с.148 ]

Ученые справедливо отмечают, что интеллектуальная собственность представляет собой интегральную категорию, которая включает интеллектуальные, правовые, организационные аспекты, выступая драйвером экономического развития. В настоящее время высокую научно- практическую актуальность приобретает институциональный подход к анализу интеллектуальной собственности.

В работе В.Г. Зинова, отмечается, что в условиях сформированного гео-информационного пространства, новых производств и современных форм дистанционной обработки информации, роль защиты прав на интеллектуальную собственность трудно переоценить. Высокоэффективные информационные, нано- и биотехнологии уверенно вытесняют устаревшие производства, революционизируется сфера технологического управления [13].

Несмотря на значительное количество публикаций, касаемых вопросов особенностей управления интеллектуальной собственностью, в то же время в этих работах недостаточно освещены пути решения качественного вклада интеллектуальной деятельности в процесс его воспроизводства [14]. Представители неоинституционализма утверждают, что границы права собственности на объект интеллектуальной собственности не могут быть полностью определены, идентифицированы и надежно защищены, причем вероятность нарушения взятых на себя обязательств участниками договорных отношений достаточно высока. Данное направление активно изучалось Н. Мандаи, В. Диниколо, А. Мурай, Г. Демсецом, Келли, Дж. Коммонсом, Р. Р. Познером и т.д. [15-17]

Стоит отметить, что в большинстве исследований отечественных ученых вопросы воспроизводства интеллектуальной собственности рассмотрены узкоаспектно, поскольку содержат либо правовой, либо научно-практический взгляд на категорию и слабо связаны с положениями экономической теории. Одной их ключевых задач в современных условиях является необходимость проработки категории интеллектуальной собственности с институциональной позиции [18].

Институциональное развитие правовой базы по защите объектов интеллектуальной собственности происходило достаточно интенсивно в 90-е годы прошлого столетия, что обусловлено переходом к частной собственности и рыночной экономике. Данная тенденция предопределяла дальнейшие благоприятные предпосылки общества по созданию интеллектуального продукта. Так, в течение 5 лет с 1990 по 1995 г. в России было утверждено порядка 40 нормативных документов, это: законы, распоряжения, указы, постановления, приказы в области охраны, регулирования, развития, воспроизводства интеллектуальной собственности.

Правовая база удалена

На сегодняшний день в российском законодательстве, в частности в ст. 138 Гражданского Кодекса РФ закреплено понятие интеллектуальной собственности в виде исключительного права физического или юридического лица на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации юридического лица. Кроме того, в 4 части ст. 1225 ГК РФ представлены охраняемые законом результаты интеллектуальной деятельности и средства индивидуализации. [19]

Рассмотренные нами процессы позволили сформировать основные подходы к трактовке термина интеллектуальная собственность.

Таблица 1

Типология подходов к интерпретации термина интеллектуальная собственность*

|

ПОДХОД

|

Юридический

|

Интеллектуальная

собственность представляет собой объект правовой защиты. Подход подчеркивает исключительный

характер таких прав.

|

|

Институциональный

|

Интеллектуальная

собственность - это драйвер инновационного развития, способный

трансформироваться в эффективный капитал.

| |

|

Неимущественный

|

Интеллектуальная

собственность отождествляется со знаниями, умениями, информацией.

Интеллектуальная собственность - это такие нематериальные активы, которые

способны значительно преобразовать показатели эффективности компании

|

В рамках данной статьи под термином интеллектуальная собственность, а если быть точнее, то под объектом интеллектуальной собственности будем понимать такое исключительное право на результат интеллектуальной деятельности, которое обеспечивает владельцу право владения, пользования и распоряжения данным объектом с получением от этого экономической или иной выгоды.

Важнейшей особенностью интеллектуального труда является «неосязаемость» данного процесса в виде нематериального производства. Кроме того, имманентность данного умственного процесса предоставляет возможность самовыражения человека, при этом, не имея материальной природы, результат такого труда, как правило, выражается в материально- вещественной форме. Описанные обстоятельства предопределяют характерные особенности отношений в области создания, реализации и воспроизводства интеллектуального продукта.

Будучи специфическим объектом экономико- правовых отношений интеллектуальная собственность регламентируется законодательно. Интеллектуальная собственность как результат интеллектуальной деятельности обладает следующими признаками: правовая защищенность с момента возникновения, идентификационность, инновационная ценность и т.д.

В России в отличие от европейских стран роль и значение объектов интеллектуальной собственности в деятельности компаний сильно недооценена. Отсутствие в научных публикациях четкой взаимосвязи смежных по признакам происхождения понятий «интеллектуальной собственности», «интеллектуального капитала» и «нематериальных активов» предопределяют необходимость авторского представления модели. (рис 1)

|

Рис. 1 - Соотношение понятий «интеллектуальная собственность», «нематериальные активы», «интеллектуальный капитал»*

*- составлено авторами

Представленная на рисунке 1 модель отражает авторское видение взаимосвязи близких по значению понятий, основой которой служит интеллектуальный капитал. Достаточно распространено мнение, основанное на отождествлении инновационного потенциала с интеллектуальным капиталом. Это утверждение справедливо в определенной степени, поскольку базисом инновационного потенциала и интеллектуального капитала является интеллектуальный ресурс компании, без которого компания не сможет не только создавать нечто новое, но и осуществлять текущие функциональные задачи. Граница между данными двумя понятиями достаточно условна. Общепризнанными элементами интеллектуального капитала являются: человеческий, организационный, рыночный капитал. При этом, стоит отметить, что интеллектуальный капитал относится к неимущественным активам компании, не поддающимся количественной, материально- вещественной оценке.

Интеллектуальный капитал компании представляет собой интеграцию многолетних накопленных знаний сотрудников в процессе реализации трудовых функций, воплощенный в конечном товаре. Именно знания, в технологической, производственной, управленческой сфере представляют собой ценность. Кроме того, основной задачей в вопросе развития и воспроизводства интеллектуального капитала является возможность трансформации знаний в объекты интеллектуальной собственности. Качественное и количественное преобразование интеллектуального капитала способно обеспечить его трансформацию в объект интеллектуальной собственности, приносящий материальное благо собственнику.

Однако не любой, созданный объект интеллектуальной собственности становится нематериальным активом предприятия. Согласно действующего законодательства объект должен использоваться в хозяйственной деятельности предприятия в течение длительного периода времени (более года), не иметь материально- вещественной формы, обладать фактически определимой стоимостью на момент постановки на учет и т.д. [20] Однако, если созданный на предприятии патент или иная уникальная инновация используется в производстве, принося определенный доход, то очевидно, что данный объект интеллектуальной собственности может быть внесен в структуру предприятия в качестве нематериального актива.

Очевидно, что любой объект интеллектуальной собственности обладает стоимостью, которая должна быть достоверно определена. Зачастую стоимость нематериального актива не соответствует той ценности, которую извлекает из нее собственник. По ряду объективных и субъективных причин, в том числе, законодательно установленных правил работы с объектами интеллектуальной собственности, стоимость оказывается заниженной. В этой связи, является важным вопросом создания условий для возможности достоверной оценки неимущественных активов, обеспечивающих все более глобальную роль в экономическом пространстве. Если рассматривать мировой рынок, то стоит отметить, что на 2021 год зарегистрировано порядка 21 млн. товарных знаков с ежегодным приростом около 850 тыс. Динамика развития российского рынка в данном направлении несколько отстает от показателей европейских стран и составляет около 90 тыс. зарегистрированных товарных знаков за последние два года. [ 21]

В современном мире обладание брендом международного уровня эквивалентно обладанию колоссальным капиталом, который воспроизводится в виде растущих объемов продаж, значительным приростом клиентской базы, стабильными высокими финансовыми показателями деятельности компании. Нематериальные активы во всем мире становятся значимыми инструментами повышения ликвидности, рентабельности, прибыльности производств. Понимание данного факта топ- менеджментом компаний способно в разы повысить эффективность производственной деятельности.

В развитой экономике на нематериальное имущество компаний в совокупной стоимости может приходится до 80% совокупного имущества. Причем стоимость товарного знака в нематериальных активах может занимать до 90 %. [21]

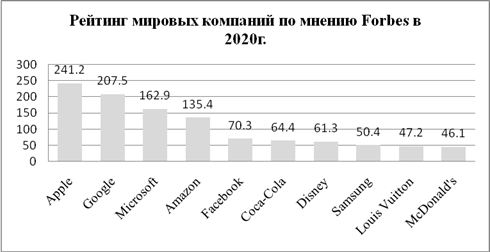

Многие мировые рейтинговые агентства формируют ежегодные списки лидеров по стоимости компаний на основе оценки их нематериальных составляющих. Так, к примеру, по мнению Forbes 2020 года пятерка самых дорогих компаний мира по стоимости бренда выглядит следующим образом: Apple, которая оценена в размере более $240 млрд, подорожавшая за год на 17%; следом идет активно развивающаяся компания Google, оцененная в $207,5 млрд с приростом в 24%; компания Microsoft всегда занимала лидирующие позиции в мировых рейтингах брендов за 2020 год повысила стоимость своей компании на треть, достигнув суммы $162,9 млрд; из представленной пятерки лидеров компания Amazon показала наибольший прирост стоимости за прошедший год (+40%), ее стоимость составляет $135,4 млрд.; замыкает пятерку компания Facebook, оцененная в $70,3 млрд., однако потерявшая в стоимости порядка $14 млрд. за истекший период. [22] Данные компании занимают лидирующие позиции аналогично прошлому году, не уступая лидерство своим соперникам.

Рис. 2 - Рейтинг мировых компаний, по мнению Forbes 2020 г. [22]

Если говорить о динамике изменения количества поданных заявок на изобретения в Роспатент, как отдельной категории объектов интеллектуальной собственности, то отметим, что в 2020 году произошло незначительное снижение заявок относительно 2019 года (-1,5%). Количество изобретений и полезных моделей остаются на достаточно высоком уровне в России, способствуя инновационному развитию государства в целом. Однако, относительно мировых показателей других государств Россия остается еще на достаточно низком уровне.

Заключение

Ценность любого актива, которым владеет предприятие, в том числе нематериального, всегда должна рассматриваться в соотношении с реально ожидаемыми результатами, эффективностью использования и должна выражаться соответствующей стоимостью. Интеллектуальная собственность является ведущим капиталом и составляет основу любого предприятия на современном этапе развития рыночной экономики, поскольку без интеллектуальной составляющей организации производственного, финансового, управленческого, технологического процесса функционировать предприятие не способно. Главная функция интеллектуальной собственности – это существенно ускорять прирост массы прибыли за счет формирования и реализации необходимых предприятию систем знаний, вещей и отношений, которые, в свою очередь, обеспечивают его высокоэффективную хозяйственную деятельность. Несмотря на значительное количество публикаций, по вопросам управления интеллектуальной собственностью, в то же время в них недостаточно освещены пути решения качественного вклада интеллектуальной деятельности в процесс его воспроизводства. Интеллектуальная ценность предприятия формируется в течение всего жизненного цикла производственной деятельности и представляет собой такой капитал, который наращивается и воспроизводится с течением времени.

Динамика научно- технического развития современного морового сообщества демонстрирует актуальность и восстребованность развития института интеллектуальной собственности, его качественного преобразования в соответствии с потребностями рынка.

Источники:

2. Стюарт Т.А. Интеллектуальный капитал. - М.: Поколение, 2007. – 368 c.

3. Леонтьев Б.Б., Леонтьева В.Б. Тенденции развития оценочной деятельности по мере развития экономической теории // Стоимость собственности: оценка и управление: материалы Одиннадцатой международной научно-методической конференции. Москва, 2019. – c. 25-30.

4. Каплан Роберт С., Нортон Дейвид П. Сбалансированная система показателей. От стратегии к действию. / Пер. с англ. - М.: ЗАО «Олимп- Бизнес», 2003. – 320 c.

5. Мильнер Б.3. Управление знаниями. - М.: ИНФРА-М, 2003. – 155 c.

6. Устинова Л.Н., Устинов А.Э., Сиразетдинов Р.М., Сиразетдинова Э.Р. Инвестиции в интеллектуальную составляющую бизнеса как базис инновационного развития // Креативная экономика. – 2021. – № 12. – c. 4795-4808. – doi: 10.18334/ce.15.12.113856.

7. Мухаметзянова Д.Д., Белай О.С. Проблемы развития инновационной деятельности российской экономики // Управление экономическими системами: электронный научный журнал. – 2019. – № 12(130). – c. 54.

8. Савина В.С., Гурко А.В., Войтова Л.М., Пятаева О.А. Авторское право в творческих ин дустриях в условиях цифровой экономики. - М.: Русайнс, 2022. – 120 c.

9. Клейнер Г.Б. Интеллектуальная теория фирмы // Вопросы экономики. – 2021. – № 1. – c. 73-97. – doi: 10.32609/0042-8736-2021-1-73-97.

10. Булыга Р.П., Сафонова И.В. Концептуальные подходы к обеспечению информационной прозрачности малого бизнеса // Самоуправление. – 2021. – № 4(126). – c. 15-18.

11. Азгальдов Г.Г., Карпова Н.Н. Сложности в оценке интеллектуальной собственности // Сметно-договорная работа в строительстве. – 2015. – № 9. – c. 31-33.

12. Gryaznova A.G. Globalization as a modern economic form: the dialectic of confrontation and solidarity. / В книге: Global economy in the XXI century: dialectics of confrontation and solidarity. - London: LSP, 2018. – 7-11 p.

13. Зинов В.Г., Козлов Д.В. Обеспеченность корпоративного венчурного сектора высококвалифицированными кадрами // Экономика науки. – 2021. – № 2. – c. 144-155. – doi: 10.22394/2410-132X-2021-7-2-144-155.

14. Куракова Н.Г., Петров А.Н., Зинов В.Г. Подходы к актуализации научно-технологической политики России в ответ на новые вызовы // Экономика науки. – 2020. – № 3. – c. 138-151. – doi: 10.22394/2410-132X2020-6-3-138-151.

15. Mandai B.N. Global Encyclopaedia of Welfare Economics. - New Delhi: Global Vision Publishing House, 2009. – 370 p.

16. Denicolo V., Franzoni L.A. Weak Intellectual Property Rights, Research Spill-Overs and The Incentive to Innovate // American Law and Economics Review. – 2011. – № 1. – p. 111-140. – doi: 10.1093/aler/ahr017.

17. Murray A. War on 'Patent Trolls' May be Wrong Battle // The Wall Street Journal. – 2017.

18. Ustinova L. Factor analysis of trends for national innovationdriven development // 2nd International Scientific Conference on Socio-Technical Construction and Civil Engineering (STCCE - 2021): E3S Web of Conferences Volume 274. 2021.– doi: 10.1051/e3sconf/202127410013.

19. Куракова Н., Зинов В., Еремченко О., Цветкова Л., Кураков Ф. Анализ потоков технологического знания в России и мире. / Монография. - М.: Дело, 2018. – 76 c.

20. Положение по бухгалтерскому учету «Учет нематериальных активов». Консультант Плюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_63465/adf2cfd636e9e799777ca5e7c8add8b722dced71 (дата обращения: 25.02.2022).

21. Товарные знаки в цене. Kommersant.ru. [Электронный ресурс]. URL: https://www.kommersant.ru/doc/5158278 (дата обращения: 02.03.2022).

22. Официальный сайт Forbes. [Электронный ресурс]. URL: https://www.forbes.com/the-worlds-most-valuable-brands/#4e7b7f3b119c (дата обращения: 25.02.2022).

Страница обновлена: 03.08.2026 в 19:23:39

Download PDF | Downloads: 55 | Citations: 2

Terminology of economic systems innovative development

Ustinova L.N., Belay O.S., Sirazetdinova E.R.Journal paper

Creative Economy

Volume 16, Number 3 (March 2022)

Abstract:

The modern world economy is characterized by the dynamics of changes not only in quantitative indicators, but also by qualitative transformations in all spheres of the national economy. It is obvious that such dynamics has a favorable impact on the socio-economic, geopolitical, and innovative development of states, while the knowledge economy, intellectual capital, innovative resources, etc. play an increasingly important role in such transformations.

The innovative vector of economic development in many countries lies in the orientation to the effective use of the intellectual resource based on knowledge. The current state of world scientific and technological progress clearly demonstrates the possibilities of significant technological transformations in all spheres of life based on breakthrough discoveries, inventions, and achievements. The world's best experts recognize that the level of the state's innovative development is equivalent to the level of its socio-economic well-being and competitiveness in the world market. External successful development is impossible without internal economic growth, provided by reduction of micro-economic instability, improvement of the education quality, qualitative growth of financial and commodity instruments, labour market and labour force, etc. The strategic perspective guideline for achieving such a state, along with other tools, is innovation.

The article examines the key interpretations of such concepts as innovation, innovation potential, intellectual property. The institutional development of the legal framework for the protection of intellectual property is examined. The authors propose a new typology of the main approaches to the interpretation of intellectual property. The relationship between the concepts of intellectual property, intangible assets, and intellectual capital is discussed.

The article is focused on the development of terminological understanding of terms and concepts related to innovation. The article may be of interest to representatives of the scientific community and the public.

Keywords: innovation, innovation potential, intellectual capital, intellectual property, intangible asset

JEL-classification: O31, O32, O33

References:

Azgaldov G.G., Karpova N.N. (2015). Slozhnosti v otsenke intellektualnoy sobstvennosti [Difficulties in assessing intellectual property]. Smetno-dogovornaya rabota v stroitelstve. (9). 31-33. (in Russian).

Bulyga R.P., Safonova I.V. (2021). Kontseptualnye podkhody k obespecheniyu informatsionnoy prozrachnosti malogo biznesa [Concept of how to ensure the information transparency of small businesses]. Samoupravlenie. (4(126)). 15-18. (in Russian).

Denicolo V., Franzoni L.A. (2011). Weak Intellectual Property Rights, Research Spill-Overs and The Incentive to Innovate American Law and Economics Review. 14 (1). 111-140. doi: 10.1093/aler/ahr017.

Gryaznova A.G. (2018). Globalization as a modern economic form: the dialectic of confrontation and solidarity London: LSP.

Kaplan Robert S., Norton Deyvid P. (2003). Sbalansirovannaya sistema pokazateley. Ot strategii k deystviyu [A balanced scorecard. From strategy to action] M.: ZAO «Olimp- Biznes». (in Russian).

Kleyner G.B. (2021). Intellektualnaya teoriya firmy [Intelligence-based theory of the firm]. Voprosy Ekonomiki. (1). 73-97. (in Russian). doi: 10.32609/0042-8736-2021-1-73-97.

Kurakova N., Zinov V., Eremchenko O., Tsvetkova L., Kurakov F. (2018). Analiz potokov tekhnologicheskogo znaniya v Rossii i mire [Analysis of technological knowledge flows in Russia and the world] M.: Delo. (in Russian).

Kurakova N.G., Petrov A.N., Zinov V.G. (2020). Podkhody k aktualizatsii nauchno-tekhnologicheskoy politiki Rossii v otvet na novye vyzovy [The approaches to actualizing the scientific and technological policy of Russia in response to new challenges]. Ekonomika nauki. 6 (3). 138-151. (in Russian). doi: 10.22394/2410-132X2020-6-3-138-151.

Leontev B.B., Leonteva V.B. (2019). Tendentsii razvitiya otsenochnoy deyatelnosti po mere razvitiya ekonomicheskoy teorii [Trends in the development of appraisal activity as economic theory develops] Property value: valuation and management. 25-30. (in Russian).

Mandai B.N. (2009). Global Encyclopaedia of Welfare Economics New Delhi: Global Vision Publishing House.

Milner B.3. (2003). Upravlenie znaniyami [Knowledge management] M.: INFRA-M. (in Russian).

Mukhametzyanova D.D., Belay O.S. (2019). Problemy razvitiya innovatsionnoy deyatelnosti rossiyskoy ekonomiki [Problems of development of innovative activity of the Russian economy]. Management of economic systems: scientific electronic journal. (12(130)). 54. (in Russian).

Murray A. (2017). War on 'Patent Trolls' May be Wrong Battle The Wall Street Journal.

Savina V.S., Gurko A.V., Voytova L.M., Pyataeva O.A. (2022). Avtorskoe pravo v tvorcheskikh in dustriyakh v usloviyakh tsifrovoy ekonomiki [Copyright in creative industries in the digital economy] M.: Rusayns. (in Russian).

Styuart T.A. (2007). Intellektualnyy kapital [Intellectual capital] M.: Pokolenie. (in Russian).

Ustinova L. (2021). Factor analysis of trends for national innovationdriven development 2nd International Scientific Conference on Socio-Technical Construction and Civil Engineering (STCCE - 2021). doi: 10.1051/e3sconf/202127410013.

Ustinova L.N., Ustinov A.E., Sirazetdinov R.M., Sirazetdinova E.R. (2021). Investitsii v intellektualnuyu sostavlyayushchuyu biznesa kak bazis innovatsionnogo razvitiya [Investments in the intellectual component of business as the basis of innovative development]. Creative economy. 15 (12). 4795-4808. (in Russian). doi: 10.18334/ce.15.12.113856.

Zinov V.G., Kozlov D.V. (2021). Obespechennost korporativnogo venchurnogo sektora vysokokvalifitsirovannymi kadrami [Corporate venture sector: the problem of staffing]. Ekonomika nauki. 7 (2). 144-155. (in Russian). doi: 10.22394/2410-132X-2021-7-2-144-155.