Стратегия цифровой трансформации в промышленности: структура и целевые показатели

Солнцев И.В.1![]() , Петренко Е.С.2

, Петренко Е.С.2![]()

1 Финансовый университет при Правительстве Российской Федерации, Россия, Москва

2 Международное Агентство эффективного управления и развития конкурентоспособности Profi-T, Россия, Москва

Скачать PDF | Загрузок: 104 | Цитирований: 23

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 11, Номер 2 (Апрель-июнь 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=46251199

Цитирований: 23

Аннотация:

В статье рассматриваются подходы к определению и разработке стратегии цифровой трансформации. Руководствуясь зарубежными научными исследованиями и методическими рекомендациями Министерства цифрового развития, связи и массовых коммуникаций Российской Федерации, автором предложена структура стратегии цифровой трансформации. На основании годовых отчетов крупнейших промышленных компаний России (ПАО «НК «Роснефть», ПАО Лукойл», ПАО «Газпром нефть», ОАО «РЖД») приводятся примеры описания ее разделов. Также в ходе исследования разработана система целевых показателей эффективности цифровой трансформации, классифицируемая по двум принципам: по уровням влияния (на уровне государства – часто основного инвестора этих проектов и на уровне компании, инициировавшей трансформацию), и по характеру – материальные и нематериальные эффекты. Дальнейшие исследования в этой области могут быть направлены на обоснование методик монетарной оценки данных эффектов.

Ключевые слова: цифровая стратегия, управление цифровой трансформацией, эффективность цифровой трансформации, цифровизация

JEL-классификация: O31, O32, O33, O14

Введение

Общественная дискуссия о том, как новые технологии оказывают влияние на окружающие нас системы, становится особенно актуальной в период пандемии и последовавшей «принудительной цифровизации».

Национальная программа цифровизации не является отечественной новацией, подобные стратегии реализуются во множестве стан мира. Цифровые технологии открыли перед компаниями новые возможности и позволили улучшить целый ряд показателей (рис. 1). Однако в то же время – потребовали адаптации бизнес-инфраструктуры под требования новой цифровой эры и модернизации традиционной бизнес-стратегии, направленной на описание модульных, кросс-функциональных и глобальных бизнес-процессов, позволяющих ставить задачи вне границ времени, расстояния и функций. Также изменилась и структура социальных отношений как в потребительском, так и в корпоративном сегменте.

Продукты и услуги все чаще строятся на применении цифровых технологий, а цифровые платформы способствуют трансграничным отраслевым связям. Экспоненциальный рост производительности вычислений, объемов хранилищ, пропускной способности программных приложений стимулирует следующее поколение цифровых технологий, которые будут реализованы с помощью облачных вычислений. Стратегия цифрового бизнеса может быть определена как стратегия, сформулированная и реализуемая путем использования цифровых ресурсов для создания дифференцированной стоимости [5] (Bharadwaj, El Sawy, Pavlou, Venkatraman, 2013).

Рисунок 1. Результаты внедрения цифровых продуктов

Источник: Capgemini Consulting и MIT Center for Digital Research, Cisco.

Научные исследования показали, что цифровые стратегии являются очень актуальной темой исследований [5, с. 471–482; 19; 23, с. 537–564; 15, с. 339–343; 10, с. 123–139; 16, с. 511–536] (Bharadwaj, El Sawy, Pavlou, Venkatraman, 2013, р. 471–482; Pagani, 2013; Woodard, Ramasubbu, Tschang, Sambamurthy, 2013, р. 537–564; Matt, Hess, Benlian, 2015, р. 339–343; Hess, Matt, Benlian, Wiesbock, 2016, р. 123–139; Mithas, Tafti, Mitchell, 2016, р. 511–536).

Цель данной статьи – рассмотреть подходы к формированию стратегии цифровой трансформации и разработать систему целевых показателей ее эффективности. Базой исследования выступили работы зарубежных авторов и методические рекомендации Министерства цифрового развития, связи и массовых коммуникаций Российской Федерации. Также будут рассмотрены годовые отчеты крупнейших промышленных компаний России (ПАО «НК «Роснефть», ПАО Лукойл», ПАО «Газпром нефть», ОАО «РЖД»), которые сегодня являются одними из лидеров цифровой трансформации.

Цифровые решения оказались доминирующим трендом развития современного мира, а темпы их тотального проникновения подтверждают необходимость рассмотрения базовых принципов нового управления на основе конвергенции человека и машины.

По мнению авторов, технологии и общество взаимно формируют друг друга. Мы являемся продуктом наших технологий в той же степени, в какой они являются создаваемым нами продуктом. Для обеспечения цифровой трансформации необходимо сформировать соответствующие институты, стандарты и нормы. Методологическая проблема заключается в том, что управление технологиями XXI века невозможно без изменения государственных институтов, сформированных еще в XIX веке, а также образа мыслей и моделей управления XX века.

Стратегия цифровой трансформации

Стратегия цифровой трансформации (или, как ее обозначает Бхарадвадж A. и др., – цифровая бизнес-стратегия) отличается от традиционной ИТ-стратегии в том смысле, что это гораздо больше, чем кросс-функциональная стратегия. Она выходит за рамки традиционных функциональных областей (таких как маркетинг, закупки, логистика и т. д.) и различных ИТ-сфер. Таким образом, стратегию трансформации можно рассматривать как трансфункциональную по своей сути и объединяющую в себе все функциональные и технологические стратегии, где цифровые ресурсы служат связующей тканью. Стратегия цифровой трансформации опирается на обширный обмен информацией через цифровые платформы внутри и за пределами организаций, что позволяет консолидировать многофункциональные стратегии и процессы с помощью межфирменных ИТ-возможностей.

Поскольку природа добавленной стоимости изменилась, сегодня компании должны адаптировать свою бизнес-инфраструктуру к новой цифровой эре, а именно – перестроить всю цепочку создания стоимости к новым цифровым технологиям [21, с. 1–10] (Porter, Heppelmann, 2015, р. 1–10). Использование новых технологий должно быть заложено в новые бизнес-модели, которые будут формировать конкурентные преимущества [5, с. 471–482; 10, с. 123–139; 4, с. 4534–4543] (Bharadwaj, El Sawy, Pavlou, Venkatraman, 2013, р. 471–482; Hess, Matt, Benlian, Wiesbock, 2016, р. 123–139; Becker, Schmid, Botzkowski, 2018, р. 4534–4543). Чтобы компании могли в полной мере использовать свой потенциал создания ценности, им нужна четко определенная стратегическая ориентация, с помощью которой можно реализовать цифровые бизнес-модели.

Бизнес-модели представляют собой концептуальный инструмент, используемый для описания того, как фирмы создают и присваивают ценность, адаптируя ранее определенную стратегию к непредвиденным обстоятельствам [18, с. 1–25] (Osterwalder, Pigneur, Tucci, 2005, р. 1–25).

Цифровая трансформация может потребовать существенного изменения бизнес-модели для получения максимальных преимуществ и снижения затрат. Внедрение цифровых технологий ставит под сомнение традиционный способ ведения бизнеса, и поэтому компании должны пересмотреть элементы, используемые для создания и сохранения своего конкурентного преимущества [8, c. 37–56] (Correani, De Massis, Frattini, Petruzzelli, Natalicchio, 2020, р. 37–56).

Цифровизация позволяет реализовать преимущества в затратах, раскрыть дополнительный потенциал продаж, повысить производительность. Стратегия, учитывающая использование цифровых технологий, имеет решающее значение для будущего успеха бизнеса компаний любого размера и отрасли [10, с. 123–139] (Hess, Matt, Benlian, Wiesbock, 2016, р. 123–139).

Цифровая стратегия – это бизнес-стратегия, основанная на возможностях высокопроизводительных и доступных технологий, обеспечивая при этом уникальные интегрированные бизнес-функции, способные адаптироваться к постоянно меняющимся рыночным условиям [22, с. 197–213] (Sebastian, Mocker, Ross, Moloney, Beath, Fonstad, 2017, р. 197–213).

Беккер и др. (2018) выделяют следующие общие черты стратегий цифровой трансформации независимо от отрасли или компании: (1) использование технологий, (2) создание стоимости, (3) структурные изменения и (4) финансовый аспект [4].

1. Чтобы разработать цифровую стратегию, компании должны сначала осознать стратегическую роль новых технологий, научиться их использовать и развивать. В частности, очень важно, используют ли компании технологии, которые уже существуют на рынке, или они действуют как лидеры рынка, создавая новые технологии самостоятельно.

2. Технологические изменения часто приводят к изменениям в формировании добавленной стоимости, поскольку они влияют на всю цепочку создания стоимости. Компании должны задаться вопросом, в какой степени их новая (цифровая) деятельность отличается от классической «аналоговой» деятельности и на какие рынки или клиентов они ориентированы. Более того, исследования показывают, что природа создания стоимости сместилась с классических физических продуктов на «умные» продукты и данные [22, с. 197–213] (Sebastian, Mocker, Ross, Moloney, Beath, Fonstad, 2017, р. 197–213). Для компаний это означает, что они могут расширять свои текущие предложения продуктов и услуг, часто предъявляя повышенные требования к технологическим и производственным ноу-хау. С другой стороны, компании подвержены повышенному риску, поскольку зачастую у них меньше опыта в этих новых областях.

3. Интеграция новых технологий и создание изменяющейся ценности требуют соответствующей организационной структуры для успешного решения задач цифровой трансформации. Корпоративная структура должна быть адаптирована к новым обстоятельствам путем оптимальной интеграции новых цифровых видов деятельности.

4. Финансовые аспекты являются одновременно и движущей, и ограничивающей силой трансформации [15, с. 4] (Matt, Hess, Benlian, 2015, р. 4). Финансирование цифровой трансформации может осуществляться как внутри компании, так за счет внешних возможностей.

Чтобы цифровая трансформация была успешной, важно, чтобы все четыре измерения были согласованы между собой. Гарифуллин Б.М. и Зябриков В.В. [24] (Garifullin, Zyabrikov, 2018) выделяют 2 принципиально отличающихся подхода к реализации процесса цифровой трансформации бизнеса.

Согласно первому подходу «компания – технологии», организация подбирает подходящие для себя цифровые технологии, руководствуясь анализом узких мест и элементов бизнес-модели, то есть отталкивается от рационального опыта внедрения цифровых технологий исходя из своих потребностей. В рамках второго подхода «технологии – компания» сначала отбираются технологии, а затем определяются конкретные области бизнес-модели компании, в которых реализация данных технологий кажется целесообразной. При данном подходе отправной точкой являются новые технологии, а сама компания рассматривается как объект, где возможна их реализация.

В рамках формирования стратегии цифровой трансформации Бхарадвадж A. и др. предлагают ответить на следующие вопросы, сгруппированные по четырем блокам [5] (Bharadwaj, El Sawy, Pavlou, Venkatraman, 2013):

1. Охват стратегии цифровой трансформации:

- степень слияния и интеграции ИТ-стратегии и бизнес-стратегии;

- круг вопросов, затрагиваемых стратегией;

- описание процесса оцифровки продуктов и услуг, а также информации вокруг них;

- использование расширенной бизнес-экосистемы.

2. Масштаб стратегии цифровой трансформации:

- возможность быстро и рентабельно масштабировать ИТ-инфраструктуру;

- использование сетевых эффектов и многосторонних платформ;

- использование больших данных;

- увеличение объемов за счет альянсов и партнерств.

3. Скорость стратегии – насколько эффективна стратегия цифровой трансформации в ускорении:

- выпуска новых продуктов;

- обучения для принятия лучших стратегических и операционных решений;

- цепочки поставок;

- формирования новых бизнес-сетей, обеспечивающих дополнительные возможности;

- принятия решений и реагирования на изменения.

4. Источники создания ценности – насколько эффективна стратегия цифровой трансформации в:

- использовании информации;

- использовании преимуществ многосторонних бизнес-моделей;

- увеличении стоимости с помощью скоординированных бизнес-моделей в сетях;

- формировании ценности за счет контроля над цифровой архитектурой компании.

Альбухтиан [1] (Albukhitan, 2020) рассматривает стратегию цифровой трансформации как структурированный и формальный план, который направляет компанию на всем пути цифровой трансформации. Преимущества самой цифровой трансформации в промышленности данный автор классифицирует на пять групп: повышение производительности, улучшение качества измерения производственных параметров и продуктов, анализ затрат, расширение возможностей индивидуальной настройки продукта, безопасность на рабочих местах.

Кристофирсен E. и др. [12] (Kristoffersen, Blomsma, Mikalef, Li, 2020) отмечают, что термин «цифровые технологии» охватывает несколько связанных технологических тенденций, таких как «Интернет вещей», большие данные и аналитика данных, а также трансформирует управление операциями в таких областях, как автоматизация и промышленное производство, управление цепочками поставок, гибкое и бережливое производство, а также управление качеством. Цифровые технологии могут дать производственным системам возможность использовать исторические данные для обнаружения аномального поведения и соответствующей корректировки пороговых значений производительности, что приведет к повышению качества [3] (Aruväli, Maass, Otto, 2014). Кроме того, улучшенный обмен информацией по всей цепочке создания стоимости помогает контролировать и в реальном времени корректировать операции в соответствии с меняющимся спросом [17] (Moeuf, Pellerin, Lamouri, Tamayo-Giraldo, Barbaray, 2018). Это повышает операционную эффективность и дает представление о потенциале новых продуктов, услуг и бизнес-моделей [11].

Цифровые технологии могут быть критически важными инструментами экономики замкнутого цикла, отслеживая поток продуктов, компонентов и материалов и делая полученные данные доступными для улучшения управления ресурсами и принятия решений на различных этапах жизненного цикла отрасли [2, 9, 13, 14, 20] (Antikainen, Uusitalo, Kivikytö-Reponen, 2018; Lacy, Long, Spindler, 2020; Nobre, Tavares, 2017; Pagoropoulos, Pigosso, McAloone, 2017).

Цифровые технологии играют важную роль в позиционировании информационных потоков и позволяют потокам ресурсов стать более циклическими. Большие данные облегчают несколько аспектов циклических стратегий, таких как улучшение соответствия отходов и ресурсов в системах промышленного симбиоза за счет сбора и обработки потоков ввода-вывода в реальном времени [6, с. 216–221] (Bin, Zhiquan, Jonathan, Jiewei, Kurle, Cerdas, Herrmann, 2015, р. 216–221). Аналитика данных может служить инструментом для прогнозирования состояния и износа продукта, сокращения времени простоя производства, планирования обслуживания, заказа запасных частей и оптимизации энергопотребления [13, 21] (Lacy, Long, Spindler, 2020; Porter, Heppelmann, 2015). Вклад цифровых технологий в экономику замкнутого цикла включает ряд стратегий и бизнес-процессов: от переработки и повторного использования ресурсов до управления техническим обслуживанием.

Структура стратегии ЦТ

В целях цифровой трансформации приоритетных отраслей̆ экономики Минцифры России подготовило Методические рекомендации по цифровой трансформации государственных корпораций и компаний с государственным участием (одобрены 6 ноября 2020 г. на заседании президиума Правительственной̆ комиссии по цифровому развитию). Согласно данным рекомендациям, стратегия цифровой трансформации должна содержать следующие разделы:

1. Текущее состояние и перспективы.

2. Целевое видение, цели и ключевые показатели эффективности.

3. Инициативы и дорожная карта.

4. Кадры, компетенции и культура.

5. Модель управления.

6. Модель финансирования.

Далее будет рассмотрено содержание каждого из данных разделов, а также примеры их описания из практики крупнейших госкомпаний России. Выбор данных компаний обусловлен их вкладом в ВВП России. По итогам 2019 года лидерами по выручке (млрд руб.) среди промышленных компаний являлись:

- ПАО «НК «Роснефть» – 8676;

- ПАО «Лукойл» – 7841;

- ПАО «Газпром нефть» – 2485;

- ОАО «РЖД» – 2508.

Раздел 1. «Текущее состояние и перспективы цифровой трансформации» строится по принципу top-down анализа и подразумевает анализ процессов цифровой трансформации в отрасли и в самой компании. Данный раздел может содержать 2 блока:

1. Анализ цифровой трансформации в отрасли – изменения в поведении потребителей и в бизнес-моделях конкурентов, в том числе оценка новых онлайн-платформ и цифровых экосистем, изменения в применяемых технологиях. Для промышленных компаний, работающих в сегментах B2B, и монополий (например, РЖД) основной упор должен быть сделан на описание новых технологий, применяемых в отрасли, и возможности их внедрения в работу компании.

«Роснефть» для анализа и взаимодействия с рынком организовывает онлайн-выставку отечественных ИТ-решений «Rosneft Pitch Day». По ее результатам определяются фокус-группы технологий для апробации в компании, такие как «промышленный Интернет вещей», большие данные, искусственный интеллект, технологии беспроводной связи и блокчейн.

«РЖД» по результатам анализа отраслевой специфики был определен портфель перспективных сквозных технологий цифровой трансформации, включая «Интернет вещей», большие данные, распределенные реестры (блокчейн), искусственный интеллект, виртуальную и дополненную реальность, новые технологии передачи данных (включая квантовые коммуникации).

2. Оценка цифровой зрелости компании подразумевает анализ базовых направлений цифровой трансформации, элементов корпоративных условий, а также текущего уровня использования цифровых технологий и его потенциала относительно опыта, описанного в предыдущем разделе. В этом же блоке должны найти отражение риски и угрозы информационной безопасности, возникающие в процессе цифровой трансформации, монетарная оценка их последствий и соответствующие меры по управлению.

У «Роснефти» «цифровизация по всему периметру бизнеса с созданием устойчивого технологического преимущества» является одним из четырех принципов ведения деятельности, а цифровые продукты внедрены по всему периметру бизнеса:

- цифровое месторождение;

- цифровой завод;

- цифровая АЗС и цифровая цепочка поставок;

- устойчивое развитие.

Близкие по сути инициативы разработаны в «Газпром нефти»: искусственный̆ интеллект в геологоразведке; электронная разработка активов (ЭРА); цифровая система управления арктической логистикой «КАПИТАН»; 100% цифровой клиент; аналитическая платформа управления данными; геоаналитическая платформа.

Раздел 2. «Целевое видение цифровой трансформации» включает 4 блока:

1. Целевая бизнес-модель в контексте трансформации с учетом тенденций рынка и цифровой зрелости самой компании. Бизнес-модель описывает процессы формирования и предложения ценности для потребителей, которые выступают источником доходов и объединяют вклад множества компаний, взаимодействующих на рынке [25] (Klimanov, Tretiak, 2016).

Бизнес-модель «Лукойла» основана на принципе максимальной вертикальной интеграции и приверженности принципам устойчивого развития в целях создания добавленной стоимости и обеспечения высокой устойчивости бизнеса в меняющейся макросреде путем диверсификации рисков.

В основе бизнес-модели «Газпром нефти» лежит идея вертикальной интеграции. Осуществление деятельности по всей цепочке производственного процесса – добыча, переработка, сбыт нефти и нефтепродуктов – обеспечивает устойчивость компании и позволяет наращивать эффективность в дальнейшем.

2. Цели и ключевые показатели эффективности цифровой трансформации. Стратегия должна быть ориентирована на повышение конкурентоспособности и эффективности (более подробно см. раздел 6).

3. Стратегические направления развития цифровой трансформации формируются исходя из оценки цифровой зрелости компании и с учетом возможности достижения целевых показателей эффективности по следующим направлениям: новая бизнес-модель; дополнительные источники дохода; новые цифровые продукты и услуги; управление взаимоотношениями с клиентами; эффективность процессов; управление цепочками поставок; управление персоналом; управление финансами, управление закупками.

В «Роснефти» реализуются следующие направления для повышения эффективности бизнеса компании при использовании ИТ:

- совершенствование механизмов дистанционной работы компании, включающих в том числе модернизацию ИТ-инфраструктуры, безопасность мобильной экосистемы и т. д.;

- формирование корпоративного магазина базовых цифровых приложений для реализации цифровых сценариев в процессах компании;

- цифровизация управленческих и производственных процессов на уровне компании на основе искусственного интеллекта;

- комплексное внедрение цифровых технологий, нацеленных на обеспечение единого цифрового пространства компании, включая переход на цифровые решения больших данных;

- формирование импортонезависимых ИТ компании, включая внедрение собственных разработок; развитие корпоративного центра обработки данных компании и создание сети региональных центров обработки данных, включая формирование защищенных резервных мощностей в географически распределенном исполнении.

4. Горизонты планирования стратегии :

- краткосрочный – около 12 месяцев;

- среднесрочный – 3–5 лет;

- долгосрочный – 10 лет.

Раздел 3. «Инициативы и дорожная карта» включает блоки:

1. Цифровые инициативы – детальная расшифровка и описание направлений цифровой трансформации, представленных в предыдущем разделе. Рекомендуется выбирать инициативы исходя из их соответствия стратегии компании, результатов монетарной оценки формируемых эффектов (на уровне компании и государства), инфраструктурных возможностей. Каждая инициатива должна быть описана по следующей структуре:

- целевое назначение (решаемые задачи);

- объем необходимых инвестиций и последующих эксплуатационных затрат;

- сроки внедрения;

- участники: ответственное подразделение, задействуемые подразделения головной компании и дочерних зависимых обществ;

- ключевые показатели эффективности в трех горизонтах планирования.

При этом инициативы классифицируются на 2 группы:

- инициативы по развитию цифровой инфраструктуры (требования к ИТ-инфраструктуре, системам управления данными и информационной безопасности);

- инициативы по развитию поставщиков цифровых решений (критерии выбора и оценка ресурсов, необходимых для разработки и внедрения цифровых решений).

В этом же разделе целесообразно описать систему управления отдельными инициативами, а также портфелем инициатив цифровой трансформации. В частности, требуется регламентировать механизмы отбора, приоритизации, запуска (согласования), планирования, реализации и контроля исполнения инициатив.

Цифровая инфраструктура «Газпром нефти» построена следующим образом:

- Научно-технический центр ООО «Газпром нефть НТЦ» – обеспечивает аналитическую, методическую и научно-техническую поддержку всех ключевых производственных и технических функций Блока разведки и добычи;

- Технопарк промышленной автоматизации, созданный в рамках стратегии импортозамещения, – это площадка для научно- исследовательских работ, опытно-промышленных испытаний и разработки высокотехнологичных решений в области автоматизации нефтеперерабатывающих производств. В его состав входят центры обучения, тестирования, разработки, центр обработки данных, коворкинг (коллективный офис) и центр коммуникаций;

- Технопарк корпоративных информационных технологий призван наладить прямое взаимодействие разработчиков технологий и производителей IT-оборудования нефтегазовой отрасли. «Газпром нефть» предоставляет участникам Технопарка КИТ площадку для апробации и тестирования перспективных решений и инновационных технологий;

- дом инноваций «Газпром нефти» – кросс-функциональное пространство для работы над проектами с применением новых сквозных технологий и данных. На этой площадке работают ведущие специалисты по машинному обучению, цифровым платформам, промышленному интернету, блокчейн-технологиям, дополненной и виртуальной реальности и другим технологиям Индустрии 4.0;

- Венчурный фонд «Новая индустрия» – инвестирует в компании, разрабатывающие новые материалы, технологии, продукты и сервисы для нефтегазовой отрасли.

2. Мероприятия по импортозамещению, направленные на преимущественное использование программного обеспечения и радиоэлектронной продукции российского производства. В годовых отчетах компании не раскрывают поставщиков цифровых решений, однако часто используются продукты как российских, так и зарубежных разработчиков (иногда – консорциумы), что затрудняет расчеты.

3. Мероприятия по обеспечению информационной безопасности в рамках цифровой трансформации, классифицируемые на правовые, организационные и технические и реализуемые отдельным подразделением компании.

«Лукойл» рассматривает деятельность по обеспечению информационной безопасности в контексте защиты корпоративной информации, обеспечения достоверности, полноты и актуальности информации из внешних источников, сохранности данных органов государственной власти, субъектов персональных данных, клиентов и партнеров. Сервисы по информационной безопасности предоставляются организациям группы внутренним поставщиком ИТ-услуг, сертифицированным на соответствие международному стандарту ISO/IEC 27001. В области информационной безопасности действуют:

- положения и регламенты по выполнению процессов информационной безопасности, таких как управление доступом к информационным ресурсам, обработка инцидентов информационной безопасности, управление мобильными устройствами, организация обучения по информационной безопасности;

- требования по настройке программных и технических средств обработки информации, обеспечивающей их информационную безопасность;

- инструкции и руководства для администраторов и операторов средств защиты информации;

- инструкции и руководства для пользователей по обеспечению информационной безопасности при эксплуатации компьютерной и оргтехники;

- регламенты производства и оказания услуг по информационной безопасности, а также соглашения об их качественных параметрах.

4. Дорожная карта инициатив и мероприятий – представляет из себя календарный план работ по реализации стратегии цифровой трансформации, который учитывает взаимосвязи между инициативами, ограничения и равномерное использование инфраструктурных, кадровых и финансовых ресурсов, а также предполагает расчет промежуточных значений ключевых показателей эффективности цифровой трансформации (подробно будут рассмотрены ниже).

В «Газпром нефти» внедрен специальный инструмент для перспективного планирования развития и использования цифровой трансформации – цифровое технологическое видение. Он формируется на основании материалов аналитиков, информации об инновационных проектах применения цифровой трансформации, научных исследований и продуктов передовых технологических компаний. Инструмент отвечает на следующие вопросы:

- какова «зрелость» цифровой трансформации с точки зрения ее реального применения;

- какие цифровые трансформации требуются компании – сейчас и в перспективе;

- к использованию каких технологий компания готова, а готовность к каким необходимо обеспечить;

- что нужно предпринять для готовности к перспективным технологиям?

В рамках цифрового технологического видения сформулировано более 700 перспективных сценариев применения цифровой трансформации вдоль всей цепочки создания стоимости ПАО «Газпром нефть».

Раздел 4. «Кадры, компетенции и культура для цифровой трансформации» включает блоки:

1. Структура управления цифровой трансформации:

- учреждение комитета по цифровой трансформации при совете директоров и утверждение состава, полномочий, периодичности проведения заседаний;

- учреждение должности советника по цифровой трансформации при руководителе (генеральном директоре);

- учреждение новых подразделений и должности руководителя по цифровой трансформации (CDO/CDTO – Chief Digital Officer/Chief Digital Transformation Officer), описание должностных обязанностей и полномочий.

В «РЖД» создан Комитет совета директоров по цифровой трансформации и инновационному развитию, при этом в годовом отчете не раскрывается информация о специализированном департаменте. Обратная ситуация в «Газпром нефти», где нет данных о комитете, но учреждена должность «Директор Дирекции по цифровой трансформации».

2. Модель цифровых компетенций и кадрового обеспечения цифровой трансформации:

- модель цифровых компетенций;

- перечень специальностей, востребованных в условиях цифровой экономики, и их описание;

- расчет потребности в кадрах на основании портфеля инициатив цифровой трансформации (с подразделением на собственный кадровый ресурс компании и аутсорсинг);

- подход к привлечению кадров (наем, развитие собственных кадров).

3. Обучение цифровым навыкам и развитие цифровых компетенций сотрудников:

- краткое описание образовательных программ (обязательно наличие программы по информационной безопасности);

- оценка численности сотрудников, которые пройдут обучение по периодам;

- образовательные программы для руководства;

- бюджет на образование в разрезе программ, финансируемых их собственных средств компании и на базе сторонних учреждений.

В «Роснефти» организованы мероприятия по совершенствованию учебно-методических материалов для корпоративного обучения персонала АЗК/АЗС с применением цифровых технологий: разработан и внедрен дистанционный электронный курс для персонала «Стандарты и правила работы работников АЗК/АЗС»; на основе технологий виртуальной реальности (VR) разработан имитационный тренажер «Прием нефтепродуктов из автоцистерн на АЗС».

Совместно с Международным центром исследований и разработок (МЦИР, Катар) с привлечением ведущих экспертов международного рынка проведен образовательный курс «Цифровая трансформация – шаг в цифровую эру» для ИТ-блока Компании.

На базе МГУ им. М.В. Ломоносова создан Научно-образовательный центр ПАО «НК «Роснефть» по цифровым технологиям в нефтегазовой отрасли на кафедре геологии и геохимии горючих ископаемых геологического факультета и открыта профильная магистерская программа «Цифровизация в сфере геологии горючих ископаемых».

В «Лукойле» дважды в год проводятся дни профессиональной подготовки для всех руководителей организаций Группы, где в 2020 году обсуждались вопросы управления рисками личной и корпоративной безопасности в условиях пандемии, цифровизации, обеспечения экологической безопасности и адаптации к работе в новых условиях.

В «Газпром нефти» создана корпоративная система распространения знаний, объединяющая 250+ терминов в глоссарии цифровой трансформации, который создан для унификации терминов в рамках компании, и систему распространения знаний для всех подразделений, постоянные мероприятия для информирования о цифровых технологиях и цифровых проектах. Для формирования экспертных сообществ по технологиям внутри компании и взаимодействия с бизнес-подразделениями созданы центры компетенций:

- по машинному обучению и искусственному интеллекту;

- виртуальной и дополненной реальности;

- видеоаналитике;

- блокчейну;

- робототехнике и аддитивным технологиям;

- беспилотным технологиям;

- «промышленному Интернету вещей», носимым технологиям.

В «РЖД» создан институт «агентов изменений» – сотрудников, деятельность которых направлена на обучение других, участие в мероприятиях по управлению цифровыми изменениями, поиск новых возможностей организации работы, обобщение передового опыта и его распространение в компании. В корпоративном университете компании стартовал ряд новых образовательных программ поддержки цифровой трансформации – обучение методологии дизайн-мышления по созданию цифровых сервисов для пассажиров, грузовладельцев и работников холдинга.

4. Управление сотрудниками «цифровых» специальностей;

- особенности найма;

- условия (график работы и условия работы в офисе);

- карьерные траектории;

- мотивация (связь вознаграждения с достижением целевых показателей цифровой трансформации).

5. Мероприятия по развитию цифровой культуры и культуры информационной безопасности:

- клиентоориентированные и продуктово-ориентированные подходы;

- работа в условиях постоянно меняющихся требований (agile);

- дизайн-мышление;

- сервисы обратной связи для сотрудников;

- защита информации.

Раздел 5. «Модель финансирования стратегии цифровой трансформации» подразумевает описание источников средств, которые включают следующие элементы:

- собственные средства компании;

- банковский кредит на цели цифровой трансформации на рыночных условиях;

- льготные кредиты и займы на цели цифровой трансформации. Так, например, компании, имеющие согласованную с Минцифры стратегию цифровой трансформации, смогут получить по программе льготного кредитования заем под меньший процент.

- средства поставщиков цифровых решений;

- негосударственный венчурный фонд;

- государственный венчурный фонд;

- государственное субсидирование;

- государственное проектное финансирование.

Из рассмотренных компаний объем инвестиций в цифровую трансформацию раскрывает только «Газпром нефть»: по итогам 2019 г. они составили до 5% от совокупной инвестиционной программы или около 22,6 млрд руб. Для сравнения: затраты «Роснефти» на НИОКР в 2020 году равнялись 26,8 млрд руб.

Раздел 6. «Эффекты от реализации стратегии цифровой трансформации» – разработка и расчет ключевых показателей эффективности цифровой трансформации для компании в целом, отдельных подразделений и инициатив, а также системы вознаграждения и санкций, основанной на их достижении. Кроме того, эффекты, формируемые за счет цифровой трансформации, должны быть оценены на уровне государства. В данном разделе также предусматривается подготовка отдельного отчета о ходе цифровой трансформации и его включение в годовой отчет компании.

В «Газпром нефти» принята методика определения экономического эффекта инвестиционных программ и проектов цифровой и IT-трансформации, который измеряется в процентах от EBITDA – в 3–5% EBITDA ежегодно начиная с 2022 г. (сама методика не раскрывается).

Оценка эффектов цифровой трансформации и целевые показатели

Как было указано выше, оценка эффектов цифровой трансформации может осуществляться на двух уровнях:

1. На уровне государства – часто основного инвестора проектов.

2. На уровне компании, инициировавшей трансформацию.

В первом случае эффекты затрагивают не только экономику (валовая добавленная стоимость, новые рабочие места, импортозамещение), но и социальную сферу. На уровне компании должны измеряться эффекты, единые для всех компаний, а также специфичные для конкретной отрасли. В таблице 1 представлен перечень показателей, сформированный исходя из данной классификации.

Таблица 1

Система показателей, характеризующих эффекты цифровой трансформации

|

Показатель

|

Метод

|

|

С позиции государства

|

|

|

Прирост валовой добавленной стоимости в результате реализации

проекта цифровой трансформации

|

DCF – дисконтированная величина прироста

с учетом горизонта планирования

|

|

Изменения в поступлении налоговых платежей в связи с реализацией

проекта цифровой трансформации

|

DCF – дисконтированная величина прироста

с учетом горизонта планирования

|

|

Улучшение качества городской среды, повышение уровня комфорта

для граждан

|

Опрос,

Расчет социального возврата инвестиций – SROI

|

|

Снижение выбросов опасных загрязняющих веществ

|

Сбор данных

|

|

Реальный рост инвестиций в основной капитал

|

Сбор данных

|

|

Реальный рост экспорта несырьевых неэнергетических товаров

|

Сбор данных

|

|

Увеличение численности занятых в сфере малого

и среднего предпринимательства, включая индивидуальных предпринимателей

и самозанятых

|

Сбор данных

|

|

Увеличение дивидендных выплат в пользу государства

(чистый прирост благодаря проектам цифровой трансформации)

|

Сбор данных

|

|

С позиции компании

|

|

|

Единые показатели без привязки к отрасли

|

|

|

Оценка совокупного эффекта цифровой трансформации на уровне

компании и на уровне отдельных проектов

|

1. Анализ «затраты – выгоды» – Cost benefit analysis.

2. Рентабельность инвестиций – ROI.

3. Чистая приведенная стоимость проекта – NPV

|

|

Оценка эффективности

|

Анализ свертки данных DEA

(Data Envelopment Analysis) – сопоставление «входов» и «выходов»

|

|

Рост стоимости компании

|

1. Рост стоимости акции (рыночной капитализации).

2. Применение трех подходов к оценке (доходный, сравнительный, затратный).

3. Экономическая добавленная стоимость – EVA

|

|

Показатели, учитывающие отраслевую специфику

| |

|

На примере транспорта:

|

|

|

Прирост ВВП в связи с экономией̆ времени в пути

| |

|

Прирост ВВП в связи с повышением безопасности дорожного движения

| |

|

Объем онлайн-продаж услуг грузовых перевозок

| |

|

Среднесуточная производительность локомотива рабочего парка в

грузовом движении, тыс. ткм брутто

| |

|

Удовлетворенность и лояльность потребителей (NPS, CSI, LTV)

| |

|

На примере углеводородных компаний:

|

|

|

Дополнительная добыча углеводородов

| |

|

Доказанные запасы углеводородов

| |

|

Сокращение числа простоев

| |

|

Сокращение сроков ремонтных работ

| |

|

Сокращение внутрисменных потерь нефти (%)

| |

|

Сокращение расходов (например, на логистику или на выезды по

заявкам на систему поддержания пластового давления, %)

| |

|

Увеличение времени в рабочем состоянии

| |

|

Глубина переработки

| |

|

Производительность НПЗ, месторождения, т/в сутки

| |

|

Экономия энергии

| |

|

Число АЗС, подключенных к сервису бесконтактной дистанционной

оплаты топлива

| |

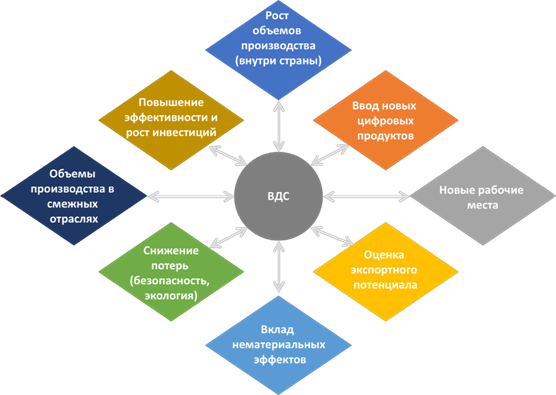

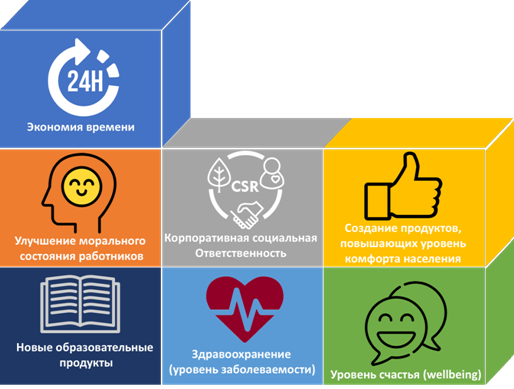

Другой принцип классификации эффектов – их материальный или нематериальный характер. Если в первом случае чаще всего говорят о росте производительности, создании новых рабочих мест и росте налоговых поступлений (рис. 2), то во втором возникают такие сложно измеримые категории, как влияние новых образовательных продуктов, уровень комфорта, экономия времени и т.д. (рис. 3).

Расчет данных показателей базируется на существующих методиках и требует учета отраслевой специфики. Детально это может быть рассмотрено в рамках последующих научных исследований, в том числе на примере компаний, рассмотренных в данной работе.

Рисунок 2. Материальные эффекты цифровой трансформации, формирующие рост валовой добавленной стоимости

Источник: составлено автором.

Рисунок 3. Нематериальные эффекты цифровой трансформации

Источник: составлено автором.

Заключение

В ходе исследования были рассмотрены подходы к формированию стратегии цифровой трансформации с позиции теории и практики. В первом случае базой выступили исследования зарубежных авторов, во втором – годовые отчеты передовых российских промышленных компаний. Несмотря на то, что рассмотренные компании уже не первый год занимаются проектами цифровой трансформации и уже достигли определенных успехов, на российском рынке это скорее исключение, нежели сложившаяся практика. Проведенный анализ показал, что лишь немногие представители отечественного бизнеса разработали и утвердили стратегию цифровой трансформации.

Для компаний, уже прошедших эту стадию, релевантна другая проблема – слабая проработка целевых показателей стратегии цифровой трансформации. Часто подобные KPI носят формальный характер и не отражают реальных эффектов, формируемых за счет внедрения цифровых проектов. Кроме того, монетарная оценка эффектов часто оказывается завышенной. Наконец, практически не рассматриваются нематериальные эффекты. В рамках данной работы авторами была предпринята попытка заложить основу для создания системы целевых показателей проектов цифровой трансформации. Представляется, что дальнейшие исследования в этой сфере могут быть направлены на проработку методик их расчета и апробацию на конкретных примерах.

Источники:

2. Antikainen M., Uusitalo T., Kivikytö-Reponen P. Digitalisation as an enabler of circular economy // Procedia CIRP. – 2018. – p. 45-49. – doi: 10.1016/j.procir.2018.04.027.

3. Aruväli T., Maass W., Otto T. Digital object memory based monitoring solutions in manufacturing processes // Procedia Engineering. – 2014. – p. 449-458. – doi: 10.1016/j.proeng.2014.03.011.

4. Becker W., Schmid O.,, Botzkowski T. Role of CDOs in the digital transformation of SMEs and LSEs. An empirical analysis // Hawaii International Conference on System Sciences. 2018. – p. 4534-4543.– doi: 10.24251/HICSS.2018.573.

5. Bharadwaj A., O.A. El Sawy, Pavlou R.A., Venkatraman N. Digital business strategy: toward a next generation of insights // MIS Quarterly. – 2013. – № 2. – p. 471-482. – doi: 10.25300/MISQ/2013/37:2.3.

6. Bin S., Zhiquan Y., Jonathan L.S.C., Jiewei D.K., Kurle D., Cerdas F., Herrmann C. A big data analytics approach to develop industrial symbioses in large cities // Procedia CIRP. – 2015. – p. 450-455. – doi: 10.1016/j.procir.2015.01.066.

7. Bressanelli G., Adrodegari F., Perona M., Saccani N. The role of digital technologies to overcome circular economy challenges in pss business models: an exploratory case study // Procedia CIRP. – 2018. – p. 216-221.

8. Correani A., De Massis A., Frattini F., Petruzzelli A.M., Natalicchio A. Implementing a Digital Strategy: Learning from the Experience of Three Digital Transformation Projects // California Management Review. – 2020. – № 4. – p. 37-56. – doi: 10.1177/0008125620934864.

9. Circular economy action plan. European Commission. [Электронный ресурс]. URL: https://ec.europa.eu/environment/circular-economy/pdf/new_circular_economy_action_plan.pd (дата обращения: 12.06.2021).

10. Hess T., Matt C., Benlian A., Wiesbock F. Options for formulating a digital transformation strategy // MIS Quarterly Executive. – 2016. – № 2. – p. 123-139.

11. Kagermann H., Helbig J., Hellinger A., Wahlster W. Recommendations for implementing the strategic initiative INDUSTRIE 4.0: Securing the future of German manufacturing industry. Final report of the Industrie 4.0 Working Group. Forschungsunion. - 2013

12. Kristoffersen E., Blomsma F., Mikalef P., Li J. The smart circular economy: A digital-enabled circular strategies framework for manufacturing companies // Journal of Business Research. – 2020. – p. 241-261. – doi: 10.1016/j.jbusres.2020.07.044.

13. Lacy P., Long J., Spindler W. The Circular Economy Handbook: Realizing the Circular Advantage. - UK: Palgrave Macmillan, 2020.

14. Nobre G.C., Tavares E. Scienti c literature analysis on big data and internet of things applications on circular economy: A bibliometric study // Scientometrics. – 2017. – № 1. – p. 463-492. – doi: 10.1007/s11192-017-2281-6.

15. Matt M., Hess T., Benlian A. Digital transformation strategies // Business and Information Systems Engineering. – 2015. – № 5. – p. 339-343. – doi: 10.1007/s12599-015-0401-5.

16. Mithas S., Tafti A.,, Mitchell W. How a firm’s competitive environment and digital strategic posture influence digital business strategy // MIS Quarterly. – 2016. – № 2. – p. 511-536. – doi: 10.25300/MISQ/2013/37.2.09.

17. Moeuf A., Pellerin R., Lamouri S., Tamayo-Giraldo S., Barbaray, R. The in- dustrial management of smes in the era of industry 4.0 // International Journal of Production Research. – 2018. – № 3. – p. 1118-1136. – doi: 10.1080/00207543.2017.1372647.

18. Osterwalder A., Pigneur Y., Tucci C. Clarifying Business Models: Origins, Present, and Future of the Concept // Communications of the Association for Information Systems. – 2005. – № 1. – p. 1-25. – doi: 10.17705/1CAIS.01601.

19. Pagani M. Digital business strategy and value creation: framing the dynamic cycle of control points // MIS Quarterly. – 2013. – № 2. – p. 617-632. – doi: 10.25300/MISQ/2013/37.2.13.

20. Pagoropoulos A., Pigosso D.C., McAloone T.C. The emergent role of digital technologies in the circular economy: A review // Procedia CIRP. – 2017. – p. 19-24. – doi: 10.1016/j.procir.2017.02.047.

21. Porter M.E., Heppelmann J.E. How smart, connected products are transforming competition // Harvard Business Review. – 2015. – p. 1-10.

22. Sebastian I.M., Mocker M., Ross J.W., Moloney K.G., Beath C.M., Fonstad N.O. How big old companies navigate digital transformation // MIS Quarterly Executive. – 2017. – № 3. – p. 197-213.

23. Woodard C.J., Ramasubbu N., Tschang F.T., Sambamurthy V. Design capital and design moves: the logic of digital business strategy // MIS Quarterly. – 2013. – № 2. – p. 537-564. – doi: 10.25300/MISQ/2013/37.2.10.

24. Гарифуллин Б.М., Зябриков В.В. Цифровая трансформация бизнеса: модели и алгоритмы // Креативная экономика. – 2018. – № 9. – c. 1345-1358. – doi: 10.18334/ce.12.9.39332 .

25. Климанов Д.Е., Третьяк О.А. Новый подход к анализу бизнес-моделей // Российский журнал менеджмента. – 2016. – № 1. – c. 115-130.

26. Макаров И.Н., Широкова О.В. и др. Цифровая трансформация разномасштабных предприятий, вовлеченных в реальный сектор российской экономики // Экономические отношения. – 2019. – № 1. – c. 313-326. – doi: 10.18334/eo.9.1.39966 .

27. Скруг В.С. Цифровая трансформация экономики (на примере нефтегазового комплекса) // Экономика, предпринимательство и право. – 2020. – № 9. – c. 2365-2378. – doi: 10.18334/epp.10.9.110872 .

28. Годовой отчет 2020 ПАО НК «Роснефть». Rosneft.ru. [Электронный ресурс]. URL: https://www.rosneft.ru/upload/site1/document_file/a_report_2020.pdf (дата обращения: 12.06.2021).

29. Годовой отчет 2020 ПАО «Лукойл». Lukoil.ru. [Электронный ресурс]. URL: https://lukoil.ru/InvestorAndShareholderCenter/ReportsAndPresentations/AnnualReports (дата обращения: 12.06.2021).

30. Годовой отчет 2019 ПАО «Газпром нефть». Ar2019. [Электронный ресурс]. URL: https://ar2019.gazprom-neft.ru (дата обращения: 12.06.2021).

31. Годовой отчет 2019 ОАО «РЖД». Ar2019. [Электронный ресурс]. URL: https://ar2019.rzd.ru/ (дата обращения: 12.06.2021).

Страница обновлена: 24.07.2026 в 20:02:29

Download PDF | Downloads: 104 | Citations: 23

Digital transformation strategy in industry: structure and targets

Solntsev I.V., Petrenko E.S.Journal paper

Russian Journal of Innovation Economics

Volume 11, Number 2 (April-June 2021)

Abstract:

Approaches to the definition and development of a digital transformation strategy are considered. Guided by foreign scientific research and methodological recommendations of the Ministry of Digital Development, Communications and Mass Media of the Russian Federation, the authors propose the structure of the digital transformation strategy. Based on the annual reports of the largest industrial companies in Russia (PJSC Rosneft, PJSC Lukoil, PJSC Gazprom Neft, JSC Russian Railways), examples of the description of its sections are provided. The authors also developed a system of target indicators for the effectiveness of digital transformation, classified according to two principles: by the level of influence (at the level of the state - often the main investor of these projects and at the level of the company that initiated the transformation), and by the nature – material and non-material effects. Further research in this area can be aimed at substantiating the methods of monetary evaluation of these effects.

Keywords: digital strategy, digital transformation management, digital transformation efficiency, digitalization

JEL-classification: O31, O32, O33, O14

References:

Albukhitan S. (2020). Developing Digital Transformation Strategy for Manufacturing Procedia Computer Science. 170 664-671. doi: 10.1016/j.procs.2020.03.173.

Antikainen M., Uusitalo T., Kivikytö-Reponen P. (2018). Digitalisation as an enabler of circular economy Procedia CIRP. 73 45-49. doi: 10.1016/j.procir.2018.04.027.

Aruväli T., Maass W., Otto T. (2014). Digital object memory based monitoring solutions in manufacturing processes Procedia Engineering. 69 449-458. doi: 10.1016/j.proeng.2014.03.011.

Becker W., Schmid O.,, Botzkowski T. (2018). Role of CDOs in the digital transformation of SMEs and LSEs. An empirical analysis Hawaii International Conference on System Sciences. 4534-4543. doi: 10.24251/HICSS.2018.573.

Bharadwaj A., O.A. El Sawy, Pavlou R.A., Venkatraman N. (2013). Digital business strategy: toward a next generation of insights MIS Quarterly. 37 (2). 471-482. doi: 10.25300/MISQ/2013/37:2.3.

Bin S., Zhiquan Y., Jonathan L.S.C., Jiewei D.K., Kurle D., Cerdas F., Herrmann C. (2015). A big data analytics approach to develop industrial symbioses in large cities Procedia CIRP. 29 450-455. doi: 10.1016/j.procir.2015.01.066.

Bressanelli G., Adrodegari F., Perona M., Saccani N. (2018). The role of digital technologies to overcome circular economy challenges in pss business models: an exploratory case study Procedia CIRP. 73 216-221.

Circular economy action planEuropean Commission. Retrieved June 12, 2021, from https://ec.europa.eu/environment/circular-economy/pdf/new_circular_economy_action_plan.pd

Correani A., De Massis A., Frattini F., Petruzzelli A.M., Natalicchio A. (2020). Implementing a Digital Strategy: Learning from the Experience of Three Digital Transformation Projects California Management Review. 62 (4). 37-56. doi: 10.1177/0008125620934864.

Garifullin B.M., Zyabrikov V.V. (2018). Tsifrovaya transformatsiya biznesa: modeli i algoritmy [Digital transformation of business: models and algorithms]. Creative economy. 12 (9). 1345-1358. (in Russian). doi: 10.18334/ce.12.9.39332 .

Hess T., Matt C., Benlian A., Wiesbock F. (2016). Options for formulating a digital transformation strategy MIS Quarterly Executive. 15 (2). 123-139.

Klimanov D.E., Tretiak O.A. (2016). Novyy podkhod k analizu biznes-modeley [A new approach to business model analysis]. Rossiĭskiĭ zhurnal menedzhmenta. 14 (1). 115-130. (in Russian).

Kristoffersen E., Blomsma F., Mikalef P., Li J. (2020). The smart circular economy: A digital-enabled circular strategies framework for manufacturing companies Journal of Business Research. 120 241-261. doi: 10.1016/j.jbusres.2020.07.044.

Lacy P., Long J., Spindler W. (2020). The Circular Economy Handbook: Realizing the Circular Advantage UK: Palgrave Macmillan.

Makarov I.N., Shirokova O.V. i dr. (2019). Tsifrovaya transformatsiya raznomasshtabnyh predpriyatiy, vovlechennyh v realnyy sektor rossiyskoy ekonomiki [Digital transformation of multi-scale enterprises involved in the real sector of the Russian economy]. Journal of International Economic Affairs. 9 (1). 313-326. (in Russian). doi: 10.18334/eo.9.1.39966 .

Matt M., Hess T., Benlian A. (2015). Digital transformation strategies Business and Information Systems Engineering. 57 (5). 339-343. doi: 10.1007/s12599-015-0401-5.

Mithas S., Tafti A.,, Mitchell W. (2016). How a firm’s competitive environment and digital strategic posture influence digital business strategy MIS Quarterly. 37 (2). 511-536. doi: 10.25300/MISQ/2013/37.2.09.

Moeuf A., Pellerin R., Lamouri S., Tamayo-Giraldo S., Barbaray, R. (2018). The in- dustrial management of smes in the era of industry 4.0 International Journal of Production Research. 56 (3). 1118-1136. doi: 10.1080/00207543.2017.1372647.

Nobre G.C., Tavares E. (2017). Scienti c literature analysis on big data and internet of things applications on circular economy: A bibliometric study Scientometrics. 111 (1). 463-492. doi: 10.1007/s11192-017-2281-6.

Osterwalder A., Pigneur Y., Tucci C. (2005). Clarifying Business Models: Origins, Present, and Future of the Concept Communications of the Association for Information Systems. 16 (1). 1-25. doi: 10.17705/1CAIS.01601.

Pagani M. (2013). Digital business strategy and value creation: framing the dynamic cycle of control points MIS Quarterly. 37 (2). 617-632. doi: 10.25300/MISQ/2013/37.2.13.

Pagoropoulos A., Pigosso D.C., McAloone T.C. (2017). The emergent role of digital technologies in the circular economy: A review Procedia CIRP. 64 19-24. doi: 10.1016/j.procir.2017.02.047.

Porter M.E., Heppelmann J.E. (2015). How smart, connected products are transforming competition Harvard Business Review. 92 1-10.

Sebastian I.M., Mocker M., Ross J.W., Moloney K.G., Beath C.M., Fonstad N.O. (2017). How big old companies navigate digital transformation MIS Quarterly Executive. 16 (3). 197-213.

Skrug V.S. (2020). Tsifrovaya transformatsiya ekonomiki (na primere neftegazovogo kompleksa) [Digital transformation of economy (on the example of oil and gas complex)]. Journal of Economics, Entrepreneurship and Law. 10 (9). 2365-2378. (in Russian). doi: 10.18334/epp.10.9.110872 .

Woodard C.J., Ramasubbu N., Tschang F.T., Sambamurthy V. (2013). Design capital and design moves: the logic of digital business strategy MIS Quarterly. 37 (2). 537-564. doi: 10.25300/MISQ/2013/37.2.10.