Финансовый менеджмент цифровой эпохи: формирование целевой структуры капитала в контексте необходимости финансового обеспечения экономической безопасности отечественного производства

Макаров И.Н.1, Солодовник Ю.А.2, Спесивцев В.А.3, Назаренко В.С.4,5

1 Финансовый Университет При Правительстве Российской Федерации Липецкий филиал, Россия, Липецк

2 Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации (Липецкий филиал), Россия, Липецк

3 Финансовый университет при Правительстве Российской Федерации (Липецкий филиал), Россия, Липецк

4 Елецкий государственный университет имени И. А. Бунина, Россия, Липецк

5 Управление экономического развития Липецкой области, Россия, Липецк

Скачать PDF | Загрузок: 37 | Цитирований: 2

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 8 (Август 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=46552573

Цитирований: 2

Аннотация:

Данная работа посвящена анализу особенностей формирования целевого капитала компаний в условиях дивергентной экономики, формируемой одновременно тенденциями цифровизации хозяйственной жизни и наследием эпохи формирования капиталов постсоветской России. Авторы приходят к выводу о большей уязвимости в этих условиях компаний, ориентированных на инновационное развитие, не располагающих достаточным объемом государственной поддержки. Статья может быть интересна студентам и аспирантам экономических, управленческих и финансовых направлений.

Ключевые слова: структура капитала, инновации, отрасль, компания, развитие, безопасность

JEL-классификация: G32, O31, M21

Введение

Финансовое обеспечение деятельности компании во все времена являлось важнейшим вопросом, определяющим успешное функционирование организации, как в текущем, так и в долгосрочном периоде. Вопросы стратегического развития компании неразрывно связаны с источниками финансирования ее деятельности.

В рамках стратегического планирования особое место занимает вопрос структуры капитала, ведь соотношение заемных и собственных средств оказывает значительное влияние на целый ряд аспектов деятельности компании: результативность деятельности, рыночную стоимость, финансовую устойчивость, возможность возникновения конфликтов интересов и так далее.

В условиях, постепенного восстановления экономики от шоков пандемии и ограничений, означающих практически полное прекращение деловой активности, когда отечественные компании все больше нуждаются в привлечении финансирования вопросы особенностей формирования структуры капитала и ее влияния на деятельность компании приобретают все большую актуальность.

Вопросам анализа теорий структуры капитала посвящены работы таких авторов как Астраханцева И.А., Капустин А.В. [1,13] (Astrakhantseva, Kapustin, 2013, 2014), Рыбаков В.Е., Габдрахманов О.Ф. [22] (Rybakov, Gabdrakhmanov, 2017). Вопросы определения оптимальной структуры капитала рассматриваются в исследовании Дробот Е.В., Макаров И.Н., Морозова Н.С., Шамрина И.В., Милованов Е.А. [7] (Drobot, Makarov, Morozova, Shamrina, Milovano, 2021).

Целью данной работы является анализ особенностей формирования целевой структуры капитала компаний в условиях дивергентной экономики, формирующейся под воздействием процессов цифровизации хозяйственной жизни на основе базиса особенностей формирования капиталов в постсоветской России

В работе рассматриваются как публичные, так и непубличные компании, определяются различия между целевой функцией у лиц, принимающих решения у публичных и непубличных компаний, формулируется определение целевой структуры капитала непубличной компании.

Гипотезой исследования является предположение, что на структуру капитала компании должна оказывать принадлежность к «старым» либо «новым» отраслям экономики, а тем более к «ядру» доминирующего либо формирующегося технологического уклада.

Прежде всего обратим внимание на модели формирования оптимальной структуры капитала, их целевую направленность и ограничения, разработанные отечественными и зарубежными исследователями.

В отечественной и зарубежной экономической литературе под дефиницией «структура капитала», как правило, подразумевают соотношение заемных и собственных средств [2,3,4,5,14,16] В качестве основных определений структуры капитала, как правило, приводятся:

- Отношение балансовых стоимостей долга к собственному капиталу;

- Отношение суммарного долга к суммарным активам;

- Отношение балансовой стоимости долга к рыночной стоимости собственного капитала;

- Доля обыкновенных акций, нераспределенной прибыли и резервов в суммарных активах по балансовой стоимости.

В нашей работе под структурой капитала мы будем рассматривать более широкое явление, которое включает также структуру производительного капитала компании в разрезе состава и структуры основных средств, а также стоимостную оценку человеческого капитала компании.

Первой моделью, рассматривающей проблематику формирования оптимальной структуры капитала (в контексте повышения рыночной стоимости компании), была модель, сформулированная Франко Модильяни и Мертоном Миллером (модель Модильяни-Миллера). Данная модель воплотилась в теорему Модильяни-Миллера, согласно которой рыночная (справедливая) стоимость компании на (совершенном) конкурентном рынке была независимой от способа финансирования данной компании [20].

Данная модель имела ряд существенных допущений, значительно ограничивающих ее адекватность существующим условиям:

- Наличие конкурентного рынка, близкого по своим характеристикам к модели совершенного рынка.

- Безрисковая процентная ставка на привлекаемый капитал.

- Отсутствие существенных динамик (положительных и/или отрицательных) размера фирмы.

- Бесконечность временного горизонта присутствия компании на рынке.

Одним из выводов данной теоремы является вывод о том, что вследствие эффекта финансового левериджа доходность совокупного капитала компании, использующей заемные средства, зависит от параметра финансового рычага.

В дальнейшем модель Модильяни-Миллера была доработана авторами и на ее основе был получен вывод, что вследствие наличия налоговых эффектов, связанных с использованием заемного капитала, при увеличении его доли в общем капитале компании, ее рыночная стоимость должна повышаться – соответственно, максимизация стоимости компании должна происходить при 100 %-м использовании заемного капитала.

Компромиссную теорию структуры капитала необходимо упомянуть по той причине, что она одна из первых моделей включает в рассмотрение вероятность банкротства компании, возникающую вследствие наличия в капитале компании заемных средств.

Также необходимо отметить модель Майерса-Майлуфа (так называемая «сигнальная модель»), которая дополняет анализ введением еще одного фактора – асимметричной информации, существующей на большинстве реальных рынков (в данном случае рассматривается вариант наличия неполной информации у инвестора) [1,13,22].

Среди отечественных разработок, касающихся формирования оптимальной структуры капитала необходимо отметить концепцию П.Н. Брусова, Н.П. Ореховой и Т.В. Филатовой, учитывающей возможность произвольности времени существования фирмы [2,6,11].

Соответственно, если для западных исследователей основным вопросом, связанным с формированием оптимальной структуры капитала (под которой сторонники традиционных теорий подразумевают почти исключительно соотношение собственного и заемного капитала), был вопрос максимизации стоимости компании, в нашем случае, то есть, в отечественных условиях, на первый план выходят проблематика обеспечения устойчивости компании при максимальной доходности ее капитала, что, во многом, объясняется институциональными характеристиками современной экономики России.

При этом, в отечественной действительности, в соответствии с российскими стандартами отчётности, все отмеченные виды финансирования сводятся к категориям «краткосрочной» и долгосрочной» задолженности. Таким образом, на основе сформулированного авторского определения целевой структуры капитала для публичных организаций, нам необходим сформулировать такую же для непубличных компаний. Она должна быть также сформулированная на принципах: – отраслевого учета – учитывать специфику отрасли функционирования компании; – динамичности – рассматривать ситуацию в контексте ее изменения во времени; – учета отечественных реалий – в частности действующей системы учета (стандартов бухгалтерского учета и отчётности); - целевой функции управления системой капитала компании, которая принципиально различается у публичных (тем более, зарубежных, компаний) и непубличных компаний (таблица 1).

Таблица 1. Различия между целевой функцией у лиц, принимающих решения у публичных и непубличных компаний (составлено авторами по результатам исследований)

|

Параметр

|

Публичная

компания

|

Непубличная

компания

|

|

Управляющее

лицо

|

Профессиональный

менеджмент

|

Как

правило, собственник-

|

|

Субъект

управления

|

Имеющиеся

в распоряжении акции компании

|

Сама

компания как имущественный комплекс обеспечения бизнеса

|

|

Целевая

установка управления капиталом компании

|

Максимальная

капитализация компании

|

Максимальная

прибыль (и рентабельность) компании

|

Соответственно, возникает необходимость разграничения дефиниций «оптимальная структура капитала» и «целевая структура капитала».

Однако, в рамках данного исследования, с учетом всего вышесказанного, основываясь на характеристиках и ограничениях моделей формирования оптимальной структуры капитала, целевая структура капитала существенно зависит от условий, существующих в отрасли, стадии жизненного цикла предприятия, величины организации и политики ее развития.

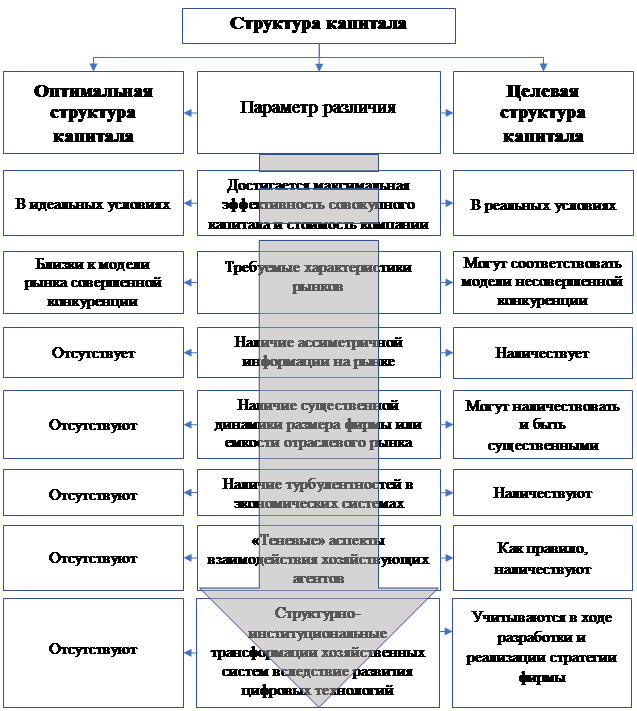

Различия между категориями «оптимальная структура капитала» и «целевая структура капитала» приведены на рисунке ниже (рис. 1).

Рассмотрим, каким образом оказывают влияние внешние условия на целевую структуру капитала (с теоретических позиций) исходя из вышеприведенного определения и необходимости обеспечить максимальную эффективность текущего функционирования фирмы в финансовом и экономическом аспектах, а также устойчивости ее развития.

Вопросы, связанные с управлением капиталом, как правило, исследуются в двух контекстах:

- в контексте управления собственными и заемными источниками финансирования;

- в контексте формирования оптимальной структуры капитала.

При этом, традиционно, исследователями-финансистами выделяются три основных приоритета политики оптимизации:

1. Максимизация уровня финансовой рентабельности собственного и совокупного капитала компании.

2. Минимизация средневзвешенной стоимости капитала, используемого компанией.

3. Минимизация уровня финансовых рисков.

Рис. 1. Различия между категориями «оптимальная структура капитала» и «целевая структура капитала» в контексте обеспечения инновационного развития фирмы (построено авторами)

Формирование политики управления капиталом и формирования целевой структуры капитала должно происходить в аспекте следующих направлений:

- снижение риска банкротства, в том числе, риска умышленного банкротства, проистекающего со стороны внутренних или внешних агентов;

- повышение устойчивости функционирования компании в долгосрочном периоде;

- минимизации рисков, связанных с отраслевой и институциональной спецификой функционирования компании – риск менеджмент.

При формировании структуры капитала условиях нестабильной экономики существенное значение имеет прогнозирование и основанное на нем планирование.

Соответственно, политика и сформированная система управления капиталом (структурой капитала) компании должна базироваться на следующих принципах и решать ряд связанных с ними задач:

- максимизировать эффективность функционирования совокупного капитала компании;

- обеспечить платежеспособность и финансовую устойчивость компании в долгосрочном периоде;

- обеспечить минимизацию рисков как текущей финансово-хозяйственной деятельности компании, так и рисков, связанных с привлечением капитала;

- обеспечить стратегическую устойчивость компании – ее устойчивость в долгосрочной и сверхдолгосрочной перспективе, решив проблемы, связанные с функционированием в системе турбулентной экономики на основе принципов прогнозирования развития отрасли и компании в ней и, соответственно, планирования своей хозяйственной и финансовой деятельности.

Первый пункт, по нашему мнению, в расшифровке не нуждается.

Финансовое планирование призвано обеспечивать оптимальный баланс между объёмом имеющихся финансовых ресурсов и распределением данных ресурсов, необходимый объем (величину) данных ресурсов, а также уровень эффективности их использования в текущем периоде и на перспективу.

Таким образом, скорректировав ранее данное определение других авторов целевой структуры капитала, применимое к публичной компании, мы должны сформулировать определение целевой структуры капитала непубличной компании: целевая структура капитала непубличной компании – это квазиоптимальная динамическая структура капитала, претерпевающая изменения под влиянием динамично меняющейся внешней среды, учитывающая отраслевую специфику деятельности компании, максимально приближенная к оптимуму, с учетом имеющихся реальных ограничений, при обеспечении ее платежеспособности в краткосрочном периоде и устойчивости в долгосрочном периоде способствующая генерации максимального уровня чистой прибыли и рентабельности компании.

Однако, целевая структура капитала включает в себя не только финансовые аспекты.

Не менее значимую роль играет и отраслевая специфика.

Если рассматривать отрасль с позиции структуры капитала присутствующих на нем непубличных (и публичных) компаний, то характеристикой фазы ее жизненного цикла будет доминирующее направление и интенсивность потоков финансовых средств.

Мы полагаем, что на структуру капитала компании должна оказывать принадлежность к «старым» либо «новым» отраслям экономики, а тем более к «ядру» доминирующего либо формирующегося технологического уклада.

В частности, мы предполагаем, что компании, относящиеся к интенсивно развивающимся отраслям и, тем более, к «ядру» формирующего технологического уклада, будут иметь большую долю заемного капитала в структуре совокупного капитала, чем компании «традиционных» отраслей экономики, а те, в свою очередь, имеют большую долю заемного капитала, по сравнению с компаниями «старых» и «отмирающих» отраслей

Данная ситуация, по всей видимости, формируется вследствие более высоких затрат компаний на НИОКР, вложения в которые всегда относились к высокорискованным, а также на приобретение высокотехнологичных объектов основного капитала.

О чем это свидетельствует с позиции государственного регулирования и экономической безопасности?

Это свидетельствует, что инновационно-ориентированные компании менее устойчивы и больше подвержены рискам волатильности рыночной конъюнктуры, чем компании «традиционных отраслей экономики.

Соответственно, этот пункт должен найти отображение в фискальной политике государства и ином инструментарии государственного регулирования экономики – более высокие риски инновационных компаний, очевидно, должны компенсироваться сниженными ставками процента подоходного налога и иными преференциями.

Заключение

Таким образом, на основе всего вышесказанного, мы можем сделать следующие выводы о том, что:

- в соответствии со стратегической целью компании руководство данной компании разрабатывает ее структуру и политику развития, а на этой основе уже формируются подходы к определению оптимальной или целевой (в идеальном случае – они должны совпадать) структуры капитала.

- именно целевая структура капитала компании позволит решить задачу эффективного долгосрочного развития компании в условиях реальной экономики.

- целевая структура капитала является оптимальным инструментом для достижения руководством и собственниками компании своих финансовых целей.

- государство должно быть заинтересовано в формировании целевой структуры капитала инновационно-ориентированных компаний новых отраслей экономики, поддерживая данный процесс соответствующей налоговой политикой и иными преференциями.

Источники:

2. Бланк И.А. Управление формированием капитала. / учебник. - К.: Ника-Центр, 2002. – 512 c.

3. Бланк И.А. Управление активами и капиталом предприятия. / учебник. - К.: Ника-Центр, 2003. – 448 c.

4. Боди 3., Мертон Р. Финансы. - М.: Издательский дом "Вильяме", 2004. – 592 c.

5. Брусов П.Н., Филатова Т.В., Орехова Н.П. Отсутствие оптимальной структуры капитала в модифицированной теории Модильяни-Миллера // Финансы и кредит. – 2014. – № 11 (587). – c. 489-501.

6. Брусов П.Н., Филатова Т.В., Орехова Н.П. Отсутствие оптимальной структуры капитала в теории компромисса // Финансы: теория и практика. – 2013. – № 1. – c. 50-57.

7. Бурлакова А.П. Управление процессом обновления основного капитала в стратегии развития промышленного предприятия // Экономические отношения. – 2019. – № 2. – c. 1407-1416. – doi: 10.18334/eo.9.2.40803.

8. Ван Хорн Д.К., Вахович Д.М. Основы финансового менеджмента. - М.: Издательский дом "Вильяме", 2010. – 1232 c.

9. Дробот Е.В., Макаров И.Н., Морозова Н.С., Шамрина И.В., Милованов Е.А. Налоговые стимулы оптимизации структуры капитала компании: потенциал финансовых методов управления развитием производственного предпринимательства // Экономика, предпринимательство и право. – 2021. – № 6. – c. 1575-1586. – doi: 10.18334/epp.11.6.111852.

10. Ермоловская О.Ю. Современные аспекты финансовой составляющей экономической безопасности на примере банка «ВТБ» // Экономическая безопасность. – 2021. – № 2. – c. 381-400. – doi: 10.18334/ecsec.4.2.111741.

11. Брусов П.Н., Филатова Т.В., Орехова Н.П., Брусов П.П., Брусова А.П. Инфляция в теориях Модильяни – Миллера и Брусова – Филатовой – Ореховой // Финансы: теория и практика. – 2013. – № 1. – c. 41-49.

12. Караваева И.В., Иванов Е.А., Лев М.Ю. Паспортизация и оценка показателей состояния экономической безопасности России // Экономика, предпринимательство и право. – 2020. – № 8. – c. 2179-2198. – doi: 10.18334/epp.10.8.110705.

13. Капустин А.В., Астраханцева И. А. Критический анализ динамических теорий структуры капитала // Современные наукоемкие технологии. Региональное приложение. – 2014. – № 4(40).

14. Ковалев В.В. Финансовый менеджмент: теория и практика. / 2-е изд., перераб. и допол. - М.: ТК Велби, Изд-во Проспект, 2007. – 1024 c.

15. Кузнецова М.В. Влияние инновационной деятельности предприятий на состояние экономической безопасности национальной экономики // Экономическая безопасность. – 2021. – № 2. – c. 433-446. – doi: 10.18334/ecsec.4.2.111898.

16. Ли Ч.Ф., Финнерти Д.И. Финансы корпораций: теория, методы и практика. - М.: ИНФРА-М, 2000. – 686 c.

17. Лещенко Ю.Г. Национальные интересы в контексте обеспечения экономической безопасности государства в условиях глобальной интеграции: эволюционно-теоретический аспект // Вопросы инновационной экономики. – 2020. – № 4. – c. 2375-2390. – doi: 10.18334/vinec.10.4.110815.

18. Лещенко Ю.Г. Финансовый мониторинг как механизм обеспечения экономической безопасности Российской Федерации // Экономическая безопасность. – 2019. – № 4. – c. 371-384. – doi: 10.18334/ecsec.2.4.110116.

19. Мельникова А.С., Мыльникова Е.М., Кисарева А.А. Кросс-платформенное взаимодействие цифровой финансово-экономической инфраструктуры отечественного рынка, с применением методов комбинированных технологий // Вопросы инновационной экономики. – 2020. – № 2. – c. 941-950. – doi: 10.18334/vinec.10.2.100815.

20. Модильяни Ф., Миллер М. Сколько стоит фирма? Теория ММ. - М.: Дело, 1999. – 272 c.

21. Панин Д.А. Экономическая преступность как угроза экономической безопасности кредитно-финансовой сферы // Экономическая безопасность. – 2019. – № 2. – c. 97-104. – doi: 10.18334/ecsec.2.2.100628.

22. Рыбаков В.Е., Габдрахманов О.Ф. Определение оптимальной структуры капитала. - М.: Креативная экономика, 2017. – 94 c.

23. Структура капитала корпорации: теория и практика. / Монография. Под ред. к.э.н., доц. Никитушкиной И.В., к.э.н., доц. Макаровой С.Г. - М.: Экономический ф-т МГУ, 2013. – 125 c.

24. Татаровская Т.Е. Риск-ориентированная система экономической безопасности предприятия // Экономика, предпринимательство и право. – 2020. – № 3. – c. 575-586. – doi: 10.18334/epp.10.3.100686.

25. Умнова М.Г., Бусалова А.Д. Обзор тенденций в цифровизации предпринимательства и менеджмента // Экономика, предпринимательство и право. – 2020. – № 6. – c. 1689-1700. – doi: 10.18334/epp.10.6.110512.

26. Ураев Н.Н., Сафаргалиев М.Ф. Кастомизация цифрового менеджмента в сфере реализации продукции // Экономика Центральной Азии. – 2018. – № 1. – c. 29-42. – doi: 10.18334/asia.2.1.38728.

27. Шарикова О.В. Корпоративные финансы // Определение оптимальной структуры капитала российских организаций. – 2013. – № 1. – c. 32-47.

28. Ширко Л.М. К вопросу о сущности экономической безопасности предприятия // Экономические отношения. – 2020. – № 4. – c. 1555-1564. – doi: 10.18334/eo.10.4.111327.

29. Яковлева Е.А., Платонов В.В., Карлик Е.М., Шарич Э.Э., Яковлева Д.Д. Эмпирическая модель систематизации финансовых показателей по функциям менеджмента как основа установления инновационного потенциала организации // Лидерство и менеджмент. – 2019. – № 2. – c. 73-90. – doi: 10.18334/lim.6.2.40883.

Страница обновлена: 06.07.2026 в 12:41:36

Download PDF | Downloads: 37 | Citations: 2

Financial management of the digital era: the target capital structure amidst the need for financial support of the economic security of national production

Makarov I.N., Solodovnik Y.A., Spesivtsev V.A., Nazarenko V.S.Journal paper

Creative Economy

Volume 15, Number 8 (August 2021)

Abstract:

This article is devoted to the analysis of the particularities of the target capital of companies in a divergent economy, formed simultaneously by the trends of digitalization of economic life and the legacy of the era of capital formation of post-Soviet Russia. The authors conclude that companies focused on innovative development that do not have sufficient state support are more vulnerable in these conditions. The article may be of interest to students and postgraduates of economics, management and finance.

Keywords: capital structure, innovation, industry, company, development, security

JEL-classification: G32, O31, M21

References:

Struktura kapitala korporatsii: teoriya i praktika [Corporate capital structure: theory and practice] (2013). (in Russian).

Astrakhantseva I.A., Kapustin A.V. (2013). Analiz osnovnyh teoriy struktury i optimizatsii kapitala kompanii [The main structure theories and optimization company capital analysis]. Izvestiya VUZov EFiUP. (4 (18)). 39-44. (in Russian).

Blank I.A. (2002). Upravlenie formirovaniem kapitala [Capital formation management] (in Russian).

Blank I.A. (2003). Upravlenie aktivami i kapitalom predpriyatiya [Asset and capital management of the enterprise] (in Russian).

Bodi 3., Merton R. (2004). Finansy [Finance] (in Russian).

Brusov P.N., Filatova T.V., Orekhova N.P. (2013). Otsutstvie optimalnoy struktury kapitala v teorii kompromissa [The absence of the optimal capital structure in the trade off theory]. Finance: Theory and Practice». (1). 50-57. (in Russian).

Brusov P.N., Filatova T.V., Orekhova N.P. (2014). Otsutstvie optimalnoy struktury kapitala v modifitsirovannoy teorii Modilyani-Millera [The absence of an optimal capital structure in the modified Modigliani–Miller theory]. Finance and credit. (11 (587)). 489-501. (in Russian).

Brusov P.N., Filatova T.V., Orekhova N.P., Brusov P.P., Brusova A.P. (2013). Inflyatsiya v teoriyakh Modilyani – Millera i Brusova – Filatovoy – Orekhovoy [Inflation in the theories of Modigliani – Miller and Brusov - Filatova - Orekhova]. Finance: Theory and Practice». (1). 41-49. (in Russian).

Burlakova A.P. (2019). Upravlenie protsessom obnovleniya osnovnogo kapitala v strategii razvitiya promyshlennogo predpriyatiya [Management of the process of renewal of fixed capital in the strategy of industrial enterprise development]. Journal of International Economic Affairs. (2). 1407-1416. (in Russian). doi: 10.18334/eo.9.2.40803.

Drobot E.V., Makarov I.N., Morozova N.S., Shamrina I.V., Milovanov E.A. (2021). Nalogovye stimuly optimizatsii struktury kapitala kompanii: potentsial finansovyh metodov upravleniya razvitiem proizvodstvennogo predprinimatelstva [Tax incentives for optimizing the company's capital structure: the potential of financial methods for managing the development of industrial entrepreneurship]. Journal of Economics, Entrepreneurship and Law. (6). 1575-1586. (in Russian). doi: 10.18334/epp.11.6.111852.

Ermolovskaya O.Yu. (2021). Sovremennye aspekty finansovoy sostavlyayushchey ekonomicheskoy bezopasnosti na primere banka «VTB» [Modern aspects of the financial component of economic security on the example of VTB bank]. Ekonomicheskaya bezopasnost. (2). 381-400. (in Russian). doi: 10.18334/ecsec.4.2.111741.

Kapustin A.V., Astrakhantseva I. A. (2014). Kriticheskiy analiz dinamicheskikh teoriy struktury kapitala [Critical analysis of capital structure dynamic theories]. Sovremennye naukoemkie tekhnologii. Regionalnoe prilozhenie. (4(40)). (in Russian).

Karavaeva I.V., Ivanov E.A., Lev M.Yu. (2020). Pasportizatsiya i otsenka pokazateley sostoyaniya ekonomicheskoy bezopasnosti Rossii [Passportization and assessment of Russia's economic security indicators]. Journal of Economics, Entrepreneurship and Law. (8). 2179-2198. (in Russian). doi: 10.18334/epp.10.8.110705.

Kovalev V.V. (2007). Finansovyy menedzhment: teoriya i praktika [Financial management: theory and practice] (in Russian).

Kuznetsova M.V. (2021). Vliyanie innovatsionnoy deyatelnosti predpriyatiy na sostoyanie ekonomicheskoy bezopasnosti natsionalnoy ekonomiki [The impact of enterprises' innovative activity on economic security of the national economy]. Ekonomicheskaya bezopasnost. (2). 433-446. (in Russian). doi: 10.18334/ecsec.4.2.111898.

Leschenko Yu.G. (2019). Finansovyy monitoring kak mekhanizm obespecheniya ekonomicheskoy bezopasnosti Rossiyskoy Federatsii [Financial monitoring as a mechanism of ensuring economic security of the Russian Federation]. Ekonomicheskaya bezopasnost. (4). 371-384. (in Russian). doi: 10.18334/ecsec.2.4.110116.

Leschenko Yu.G. (2020). Natsionalnye interesy v kontekste obespecheniya ekonomicheskoy bezopasnosti gosudarstva v usloviyakh globalnoy integratsii: evolyutsionno-teoreticheskiy aspekt [National interests in the context of ensuring the state's economic security amid global integration: an evolutionary and theoretical aspect]. Russian Journal of Innovation Economics. (4). 2375-2390. (in Russian). doi: 10.18334/vinec.10.4.110815.

Li Ch.F., Finnerti D.I. (2000). Finansy korporatsiy: teoriya, metody i praktika [Corporate finance: theory, methods and practice] (in Russian).

Melnikova A.S., Mylnikova E.M., Kisareva A.A. (2020). Kross-platformennoe vzaimodeystvie tsifrovoy finansovo-ekonomicheskoy infrastruktury otechestvennogo rynka, s primeneniem metodov kombinirovannyh tekhnologiy [Cross-platform digital interaction of the economic and financial infrastructure of the domestic market by methods of combined technologies]. Russian Journal of Innovation Economics. (2). 941-950. (in Russian). doi: 10.18334/vinec.10.2.100815.

Modilyani F., Miller M. (1999). Skolko stoit firma? Teoriya MM [How much does the company cost? MM Theory] (in Russian).

Panin D.A. (2019). Ekonomicheskaya prestupnost kak ugroza ekonomicheskoy bezopasnosti kreditno-finansovoy sfery [Economic crime as a threat to the economic security of the credit and financial sector]. Ekonomicheskaya bezopasnost. (2). 97-104. (in Russian). doi: 10.18334/ecsec.2.2.100628.

Rybakov V.E., Gabdrakhmanov O.F. (2017). Opredelenie optimalnoy struktury kapitala [Determining the optimal capital structure] (in Russian).

Sharikova O.V. (2013). Korporativnye finansy [Determination of Russian companies’ optimal capital structure]. Opredelenie optimalnoy struktury kapitala rossiyskikh organizatsiy. (1). 32-47. (in Russian).

Shirko L.M. (2020). K voprosu o sushchnosti ekonomicheskoy bezopasnosti predpriyatiya [The essence of the enterprise economic security]. Journal of International Economic Affairs. (4). 1555-1564. (in Russian). doi: 10.18334/eo.10.4.111327.

Tatarovskaya T.E. (2020). Risk-orientirovannaya sistema ekonomicheskoy bezopasnosti predpriyatiya [The risk-oriented system of economic security of enterprise]. Journal of Economics, Entrepreneurship and Law. (3). 575-586. (in Russian). doi: 10.18334/epp.10.3.100686.

Umnova M.G., Busalova A.D. (2020). Obzor tendentsiy v tsifrovizatsii predprinimatelstva i menedzhmenta [Overview of trends in digitalization of entrepreneurship and management]. Journal of Economics, Entrepreneurship and Law. (6). 1689-1700. (in Russian). doi: 10.18334/epp.10.6.110512.

Uraev N.N., Safargaliev M.F. (2018). Kastomizatsiya tsifrovogo menedzhmenta v sfere realizatsii produktsii [Customization of digital management in the field of product sales]. Ekonomika Tsentralnoy Azii. (1). 29-42. (in Russian). doi: 10.18334/asia.2.1.38728.

Van Khorn D.K., Vakhovich D.M. (2010). Osnovy finansovogo menedzhmenta [Fundamentals of financial management] (in Russian).

Yakovleva E.A., Platonov V.V., Karlik E.M., Sharich E.E., Yakovleva D.D. (2019). Empiricheskaya model sistematizatsii finansovyh pokazateley po funktsiyam menedzhmenta kak osnova ustanovleniya innovatsionnogo potentsiala organizatsii [Empirical model of systematization of financial indicators by management functions as a basis for establishing the innovative potential of the organization]. Leadership and management. (2). 73-90. (in Russian). doi: 10.18334/lim.6.2.40883.