Финансовые аспекты стимулирования инвестиционной активности в субъектах Российской Федерации

Балынин И.В.1, Калашникова О.В.1

1 Финансовый университет при Правительстве Российской Федерации, Россия, Москва

Скачать PDF | Загрузок: 35 | Цитирований: 3

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 5 (Май 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=46184888

Цитирований: 3

Аннотация:

В статье дана оценка инвестиционной активности российских экономических агентов за 2010-2019 гг.. Выявлен ряд проблем и факторов, обусловивших полученные результаты. Сформулированы авторские рекомендации по стимулированию регионального инвестиционного развития, обеспечивающего социально-экономический рывок и достижение национальных целей, определенных Президентом Российской Федерации в мае 2018 года и июле 2020 года

Ключевые слова: предпринимательство, инвестиции, инвестиционная активность, региональное развитие, регионы России

JEL-классификация: R12, R13, R53

Введение

Актуальность исследования обусловлена наличием проблем устойчивого инвестиционного развития в субъектах Российской Федерации, наблюдаемыми региональными диспропорциями и необходимостью обеспечения социально-экономического прорыва.

Цель исследования – разработка рекомендаций по обеспечению стимулирования регионального инвестиционного развития, обеспечивающего социально-экономический рывок и достижение национальных целей, определенных Президентом Российской Федерации в мае 2018 года и июле 2020 года.

Авторская гипотеза – несмотря на региональные диспропорции, стимулирование инвестиционного развития в субъектах Российской Федерации возможно при условии реализации комплекса мероприятий с учетом интересов населения, бизнес-сообщества и государства.

Степень разработанности темы. Необходимость внимательного отношения к учету различных факторов и проведению ответственного риск-менеджмента неоднократно отмечалась в научной литературе [1, 3] (Shokhin, 2015; Burmistrova, Rodionova, Kondrashova, 2013), что особенно важно в условиях трансформационных изменений [2, 10] (Chernikova, 2009; Timoshenko, 2012), стимулирования конкуренции [8] (Radyukova, Bushueva, 2011) и обеспечения регионального развития [5, 7, 13] (Kashbraziev, Panasyuk, 2007; Pinkovetskaya, 2012; Sergienko, 2014). Отдельные отраслевые особенности рассмотрены в трудах Ващенко А.Н., Хоменко В.В., Кашбразиева Р.В., Ермошиной Т.В., Малышева А.В., Ланиной Л.А., Огурчикова П.К.,, Береговой И.Б., Борисовой Е.В. [4, 16–20] (Vashchenko, 2012; Khomenko, Kashbraziev, 2019; Ermoshina, 2011; Malyshev, Lanina, Ogurchikov, 2021; Beregovaya, 2017; Borisova, 2019), международному опыту уделили внимание Кашбразиев Р.В., Сирбиладзе К.К. [22, 23] (Chzhan Dali, Kashbraziev, 2019; Sirbiladze, 2020). Яковлева Е.А., Козловская Э.А., Гаджиев Р.М., Шарич Э.Э. предлагают модель управления инновационной активностью. Ряд авторов придают особое внимание стимулированию развития малого предпринимательства [12, 14, 15] (Sergienko, Khadiatulina, 2015; Lozhechko, 2018; Musienko, 2016), не обращая внимания на его недостаточную устойчивость к экономическим кризисам. В то же время Лобызенкова В.А. справедливо отмечает необходимость формирования социальной ответственности компании [6] (Lobyzenkova, 2014), обеспечения прозрачности финансовой информации [11] (Chernikova, Suvorova, 2009), что будет стимулировать инновационную активность и реализацию бизнес-проектов [24] (Sirbiladze, 2020).

Представляется важным учет накопленного опыта с ориентацией на необходимость решения насущных проблем в контексте обеспечения эффективности использования бюджетных средств [9] (Solyannikova, 2013).

Организационный и нормативно-правовой контур финансовых аспектов стимулирования развития предпринимательства в Российской Федерации

Инновационная активность компаний возможна исключительно в условиях развитого и логично выстроенного нормативно-правового регулирования, подразумевающего учет интересов как государства, так и бизнес-сообщества во благо развития Российской Федерации и повышения качества жизни россиян.

Так, в частности, хотелось бы выделить следующие нормативные правовые акты:

1. Конституция Российской Федерации (так, например, ст. 8 закрепляется свобода экономической деятельности, поддержка конкуренции и единство экономического пространства).

2. Налоговый кодекс Российской Федерации (например, льготы по НДС, налогам на прибыль и имущество организаций, страховым взносам; возможность применения специальных налоговых режимов (в частности, патентной системы налогообложения, способствующей активному развитию предпринимательства [19] (Beregovaya, 2017) и др.).

3. Федеральные законы, сгруппированные по следующим направлениям:

а) относящиеся к различным организационным аспектам создания компаний (например, Федеральный закон «О государственной регистрации юридических лиц и индивидуальных предпринимателей» закрепляет порядок, сроки, место и особенности государственной регистрации, перечень необходимых документов в зависимости от конкретного случая, а также порядок обжалования принятых решений о государственной регистрации либо об отказе в ней);

б) в сфере антимонопольного регулирования (например, Федеральным законом «О защите конкуренции» установлен понятийно-терминологический аппарат, порядок и случаи запрета компаниям по злоупотреблению доминирующим положением, порядок и случаи запрета соглашений, создающих ограничения для конкуренции, особенности запрета недобросовестной конкуренции в зависимости от конкретного проявления, полномочия и функции антимонопольного органа, порядок осуществления государственного контроля за экономической концентрацией, ключевые положения по рассмотрению дел при нарушениях норм антимонопольного законодательства);

в) рекламное законодательство (например, Федеральный закон «О рекламе» определяет сферу его применения, понятийный аппарат, общие требования к рекламе, особенности рекламы отдельных видов товаров и перечень товаров, реклама которых запрещена, значение и права саморегулируемых организаций, особенности государственного надзора и вопросы ответственности за нарушение законодательства);

г) государственная поддержка предпринимательства (например, федеральный закон о развитии малого и среднего предпринимательства, который закрепляет порядок отнесения хозяйствующих субъектов к данной категории, ключевые цели и основные задачи государственной политики по стимулированию развития малого и среднего бизнеса в российском государстве, полномочия органов государственной власти и местного самоуправления, а также формы, порядок и условия оказания поддержка малому и среднему бизнесу, в т.ч. информационного характера).

д) по вопросам налогообложения (нормы налогового законодательства, связанные с формированием перечня уплачиваемых компаниями налогов и сборов, детальным определением элементов налогообложения по каждому из них, ответственность за нарушение налогового законодательства).

е) в части уплаты страховых взносов (исходя из положений Федерального закона «О страховых взносах» – до 31.12.2016, гл. 34 Налогового кодекса «Страховые взносы» – с 01.01.2017).

ж) отраслевое законодательство (проявляется, прежде всего, в наличии закона, регулирующего соответствующий вид деятельности – например, «Об организации страхового дела в Российской Федерации», «О банках и банковской деятельности» и т.д.).

3. Указы Президента Российской Федерации (например, в 2015 году был издан Указ, закрепляющий основные задачи создаваемой в виде акционерного общества Федеральной корпорации по развитию малого и среднего предпринимательства (путем переименования небанковской депозитно-кредитной организации «Агентство кредитных гарантий»), а именно: оказание всесторонней поддержки данной категории субъектов экономической деятельности, привлечение средств различных организаций (в т.ч. иностранных), организация сопровождения инвестиционных проектов и др.

4. Постановления и распоряжения Правительства Российской Федерации (в частности, связаны с реализацией программы импортозамещения, стимулирования отечественного производства и распределением субсидий на государственную поддержку субъектов хозяйствования по отдельным видам экономической деятельности; пути и направления решения, а также ключевые показатели оценки достигнутых результатов в решении значительного блока социально-экономических проблем закреплены в государственных программах, принятых Постановлениями Правительства Российской Федерации).

5. Нормативные правовые акты (далее – НПА) федеральных органов исполнительной власти (например, Приказ Министерства экономического развития определены порядок и условия конкурсного отбора регионов для оказания поддержки субъектам хозяйствования).

6. Региональные НПА (также в большей мере связаны с поддержкой малого и среднего бизнеса, стимулированием развития сельского хозяйства, в т.ч. за счет государственных программ субъектов Российской Федерации).

7. Нормативно-правовые акты органов местного самоуправления (следует отметить, что он представлен в незначительной мере, что, прежде всего, обусловлено серьезнейшими проблемами в обеспечении сбалансированности местных бюджетов. Однако зачастую реализуется через муниципальные государственные программы).

8. Локальные правовые акты (представляется, что эти акты играют очень важное значение в повышении конкурентоспособности компании, т.к. именно посредством них возможно закрепление ключевых ориентиров и направлений роста; примерами данных актов могут быть планы и программы развития компании тактического и стратегического характера).

Основными проблемами нормативно-правового обеспечения, по мнению авторов, являются следующие:

- большой массив нормативно-правовых актов федерального, регионального и местного уровней;

- огромное количество и достаточно частая периодичность корректировок действующих нормативно-правовых актов, а также принятие новых.

- наличие противоречий и неточностей между нормативно-правовыми актами;

- низкий уровень финансовой грамотности (особенно среди субъектов малого и среднего предпринимательства, а также индивидуальных предпринимателей и физических лиц, в т.ч. желающих заняться бизнесом).

Особым блоком в организационном контуре играет вопрос обеспечения информационной поддержки предпринимателей (в т.ч. будущих). В частности, например, в Липецкой области создан специальный информационный портал, обеспечивающий максимально полной информацией о проводимых конкурсах, мероприятиях, нормативно-правовом регулировании и др. [25]. Интересным представляется и опыт Алтайского края, где создан аналогичный портал, но он отличается более высоким уровнем дизайна, качеством навигации и интерактивности, а также содержит перечень стартапов, что особенно важно в условиях стимулирования инвестиционной активности в регионе [27]. Однако в большинстве субъектов Российской Федерации подобных порталов не существует, что явно является негативным фактом, отражающимся на результатах инвестиционного развития данных регионов.

Представляется, что для решения вышеперечисленных проблем рекомендуется усилить взаимодействие между органами законодательной и исполнительной власти федерального и регионального уровней, а также более активно привлекать представителей органов местного самоуправления к решению текущих социально-экономических проблем, разработке планов и мероприятий по поддержке развития предпринимательства в государстве.

Оценка инновационной активности компаний в субъектах Российской Федерации в 2010–2019 гг.

Оценка инновационной активности организаций (в т.ч. с учетом региональных особенностей субъектов Российской Федерации), по данным Федеральной службы государственной статистики, выявила следующее:

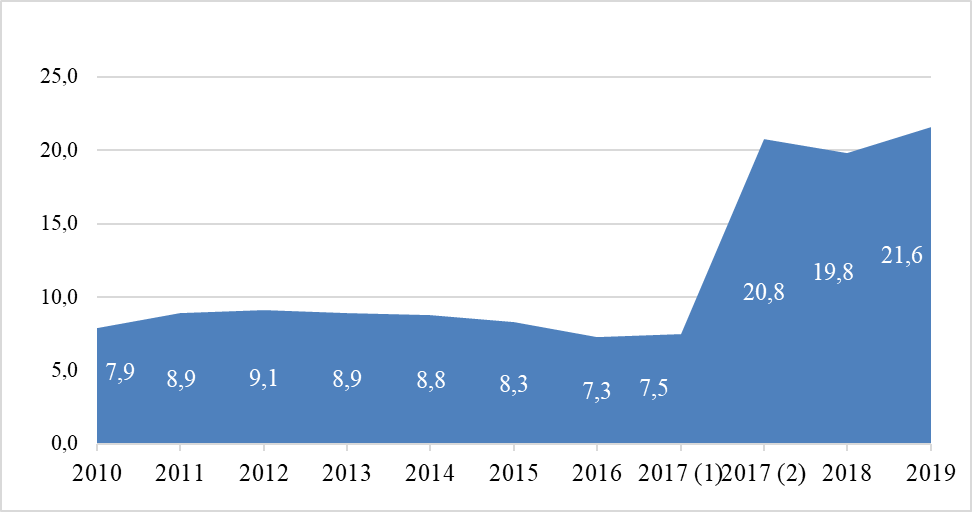

1. В целом по Российской Федерации за период 2010–2017 гг. доля организаций, осуществляющих технологические инновации, уменьшилась на 0,4% (рис. 1), хотя и достигала на пике 9,1% в 2012 году (что на 1,2% выше данных за 2010 год). При этом в 2017 году была изменена методика вычисления, что привело к практически трехкратному росту данного показателя (до 20,8%), а в 2018 году уже по результатам оценки по новой методике в сравнении с первоначальным показателем выявлено снижение до 19,8%.

2. В 38 регионах Российской Федерации за 2010–2017 гг. выявлено увеличение доли организаций, осуществляющих технологические инновации. При этом только в 6 российских регионах данное увеличение превышает 5% (Тамбовская область – 6,1%, Краснодарский край – 6,1%, Республика Татарстан – 7,4%, Чувашская Республика – 8,5%, Липецкая область – 9,4%, Пензенская область – 10,8%). С учетом изменившейся методики в 2017–2019 гг. рост произошел в 31 регионе (наибольшие значения выявлены в Ростовской, Вологодской и Ульяновской областях – 12,2%, 12,3%, 12,4% соответственно).

3. В 2017 году к регионам с наибольшей долей организаций, осуществляющих технологические инновации, относятся Томская область (12,2%), г. Москва (13,6%), Республика Мордовия (12,3%), город Санкт-Петербург (14,5%), Алтайский край (11,5%), Белгородская область (13,3%), Республика Татарстан (20,3%), Чувашская Республика (22,2%), Липецкая область (17,6%), Пензенская область (18,6%). При этом в 2019 году к регионам с наибольшим значением данного показателя относятся такие как Рязанская область (31,5%), Ростовская область (32,0%), г. Севастополь (33,3%), Чувашская Республика (33,6%), г. Санкт-Петербург (33,7%), Республика Мордовия (34,8%), г. Москва (45,1%).

Рисунок 1. Доля организаций, осуществляющих инновации технологического, организационного или маркетингового характера в 2010–2019 гг. (в %)

Примечание: 2017 (1) – данные по старой методике, 2017 (2) – данные, полученные по новой методике.

Источник: составлено авторами на основании данных Росстата [26].

4. Проведенный анализ в разрезе видов экономической деятельности показал, что по данным за 2019 год, наилучшие показатели зафиксированы среди организаций, занимающихся научными исследованиями и разработками (77,8% организаций осуществляют инновации технологического характера), в сфере обрабатывающих производств (28%), телекоммуникаций (18,9%). При этом важно отметить, что в сфере обрабатывающих производств ситуация кардинально отличается в зависимости от специфики деятельности (что наглядно представлено на рисунке 2).

Рисунок 2. Доля организаций, осуществляющих технологические инновации, по видам экономической деятельности, относящимся к обрабатывающим производствам (за 2019 год)

Источник: составлено авторами по данным Росстата [26].

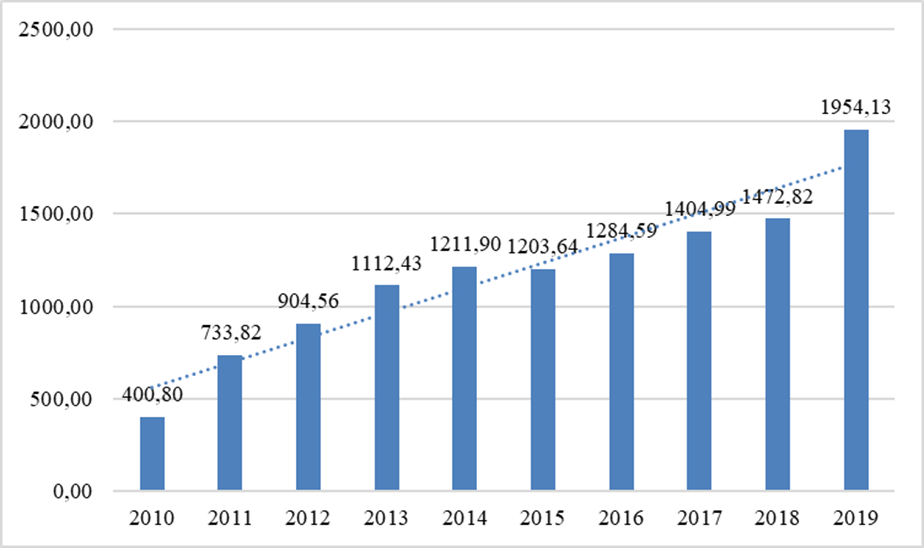

5. За период 2010–2019 гг. объем затрат организаций на инновационную деятельность вырос в 4,88 раза (рис. 3).

6. Важно отметить, что особенно серьезный скачкообразный рост выявлен в 2019 году (по сравнению с 2018 годом) на 32,68%, когда объем затрат компаний на технологические инновации вырос с 1,47 трлн рублей до 1,95 трлн рублей. Важно отметить, что 55,34% этого прироста было обеспечено Москвой (где более чем в 2 раза выросло значение данного показателя), 12,37% – Нижегородской областью (где прирост составил более 62%), 7,92% – Тульской областью (где зафиксирован 3-кратный рост данного показателя). По мнению авторов, нельзя отказываться от поддержки данных зон, но необходимо обратить внимание на зоны с отрицательным ростом (Омская область, Ханты-Мансийский автономный округ, Тюменская область, Республика Татарстан и др.).

Рисунок 3. Затраты компаний в Российской Федерации на технологические инновации (в млрд руб.).

Источник: составлено авторами на основании данных Росстата [26].

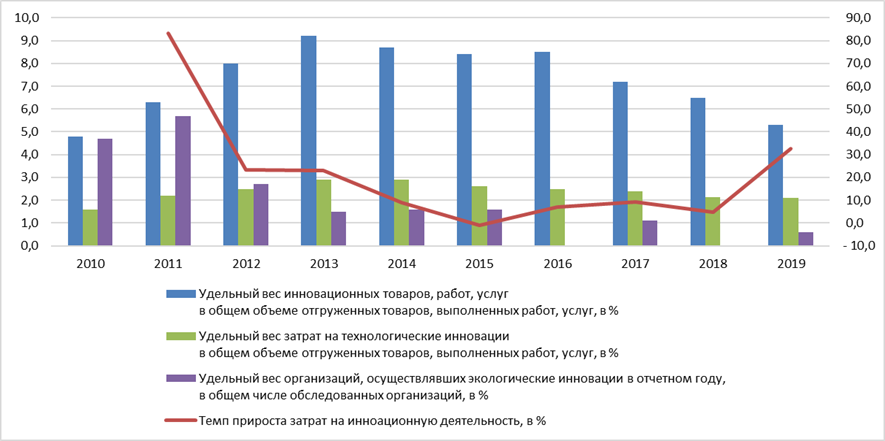

На рисунке 4 приведены результаты оценки по ключевым показателям, характеризующим уровень внедрения инноваций на предприятиях в Российской Федерации. Так, по данному рисунку следует сделать вывод о том, что темп прироста затрат на инновационную деятельность в 2012–2018 гг. не превышал 4% (в 2019 году немного превысил данное значение). При этом для обеспечения технологического рывка Российской Федерации необходим рост данного показателя в размере 8–10%.

Рисунок 4. Оценка ключевых показателей инновационного развития Российской Федерации

Источник: построено авторами на основании данных Росстата [26].

Анализ данных Росстата говорит о том, что в Российской Федерации различные регионы имеют различный уровень инновационности товаров, работ, услуг, производимых организациями. В частности, к регионам с наибольшей долей малых предприятий, осуществляющих инновационную деятельность, относятся Белгородская область (11,2%), Липецкая область (12,4%), Ненецкий автономный округ (33,3%; эти данные связаны в первую очередь с тем, что данный регион по численности населения является наименьшим), Республика Татарстан (10%), Чувашская Республика (10,1%), Алтайский край (13,4%). В связи с этим активно рекомендуется разработка и реализация различных инвестиционных проектов, особенно в регионах – аутсайдерах инвестиционного развития. Так, к числу таковых по указанному выше показателю относятся Республика Карелия (1,5%), Калининградская область (1,7%), Республика Северная Осетия – Алания (1,7%), Республика Югра (1,8%), Сахалинская область (0,9%).

Более того, проведенный анализ также показал, что за 2010–2020 гг. сократилось количество заявок на регистрацию патентов на изобретения (на 17,68%) и на полезные модели (на 25,01%). При этом уменьшение зафиксировано и по числу выданных патентов: на изобретения (на 5,06%) и на полезные модели (на 36,23%). Примечательно, что зафиксировано также снижение действующих патентов на полезные модели (на 16,22% в исследуемом периоде).

Авторам представляется, что среди факторов, сдерживающих инвестиционное развитие Российской Федерации, одними из ключевых являются такие как снижение численности исследователей более чем на 20 тыс. человек за 2010–2019 гг. (причем свыше 10 тысяч человек сокращение зафиксировано в технических науках), отсутствие достаточной адресной поддержки инвестиционных проектов (особенно в области инновационного развития), правовая безграмотность населения (влекущая за собой неверные действия, приводящие к неудачам в реализации бизнес-планов), отсутствие достаточной технологической инфраструктуры, обеспечивающей формирование и реализацию инвестиционных проектов и др.

В связи с этим особенно важно в контексте проводимых мер обеспечивать проведение экономического обоснования предлагаемых физическими и юридическими лицами инвестиционных проектов, предотвращая неэффективное использование бюджетных средств.

Компоненты оценки инвестиционных проектов в рамках государственного финансового стимулирования их реализации

В условиях необходимости обеспечения максимально целевого и эффективного использования бюджетных средств необходимо комплексно подходить к оценке инвестиционных проектов.

При этом в рамках предоставления государственной финансовой поддержки необходимо учитывать, что на практике принято выделять несколько видов эффективности:

- комплексная эффективность инвестиционного проекта (иногда ее называют эффективностью проекта в целом), подразумевающая оценку широкого перечня показателей, позволяющая дать полное представление органам государственной власти публично-правового образования о выбранном инвестиционном проекте;

- общественная (или в некоторых источниках ее также называют социальной) эффективность, позволяющая оценить значимость и влияние результатов разработки и (или) практической реализации инвестиционного проекта (комплекса инвестиционных проектов) на различные сферы социально-экономической жизни общества (в т.ч. влияние на демографические тенденции и экологию; соответствие национальным целям развития Российской Федерации на период до 2030 года);

- эффективность участия в проекте подразумевает проведение комплексной оценки, с одной стороны, реализуемости рассматриваемого инвестиционного проекта, а с другой стороны – выявление наличия заинтересованности субъектов инвестиционного процесса в его практическом осуществлении и потенциальном получении экономических выгод.

В частности, авторам представляется необходимым действовать по двум направлениям:

1) внедрять подходы, используемые в коммерческом секторе в рамках предоставления государственной финансовой поддержки экономическим агентам, в т.ч. предусмотренной целями реализуемых в настоящее время национальных проектов и государственных/муниципальных программ (данный пункт предусматривает оценку по таким показателям, как NPV, PV, IRR, DP, DPP и др.);

2) учитывать национальные цели развития Российской Федерации, определенные Президентом Российской Федерации до 2030 года (для реализации данного предложения необходимо в конкурсную документацию обязательно включить пункт, предусматривающий указание соотношения с конкретным национальным и региональным проектами, а также расчет позитивного влияния реализации данного инвестиционного проекта на потенциальные ожидаемые результаты данных проектов в увязке с национальными целями развития).

Важно отметить, что средства организаций и физических лиц, привлеченные подобным образом, могут быть учтены как внебюджетные источники финансового обеспечения реализации национальных проектов (что выдвигается в паспортах национальных проектов, однако является серьезной проблемой, в т.ч. в условиях наблюдаемых в настоящее время кризисных явлений и устойчивого снижения реальных доходов населения). Особый приоритет следует отдавать тем инвестиционным проектам, реализация которых направлена на:

- укрепление здоровья граждан (в т.ч. профилактику здорового образа жизни);

- охрану окружающей среды (в т.ч. в части экологического просвещения);

- повышение качества образования (в т.ч. связанные с повышением финансовой и правовой грамотности по целевым группам населения в зависимости от возраста (дети, пенсионеры, трудоспособное население) или профессии);

- рост занятости населения и производительности труда.

Учитывая наблюдающиеся проблемы с подачей заявок и регистрацией патентов, а также с небольшим количеством разработанных в субъектах Российской Федерации передовых производственных технологий, необходимо предусмотреть данные действия среди обязательных требований, предъявляемых к участникам конкурса и тем более победителям отбора.

Особое внимание следует уделить разработке принципов отбора проектов в контексте обеспечения инвестиционного развития российских регионов. В частности, к ним могут быть отнесены следующие:

- объективность оценки (обеспечение отсутствия аффилиаций конкурсных комиссий с участниками отборами);

- аргументированность оценки (установление обязанности эксперта, проводящего оценку, не только указывать конкретный балл по тому или иному критерию, но еще и давать словесное пояснение причин указания данного балла);

- прозрачность оценки (методика оценки и результаты ее проведения должны быть размещены в открытом доступе на информационных ресурсах публично-правового образования или в системе «Электронный бюджет»);

- наличие четких критериев и параметров оценки (это предполагает создание методики оценки, где будут закреплены все критерии (группы критериев) и сформированные для них параметры с целью обеспечения выставления соответствующих баллов рассматриваемым проектам);

- законность и ответственность – проведение оценки в четком соответствии с принятыми нормативными правовыми актами, а при их нарушении – наступление ответственности (наказания) соответствующих должностных лиц.

Таким образом, использование комплексных подходов к оценке позволит обеспечивать финансовое стимулирование инвестиционной активности в субъектах Российской Федерации на конкурентной основе, обеспечивая соблюдение следующих постулатов:

- соревновательный характер исполнителей (способствуя повышению качества выполняемых работ);

- эффективность использования бюджетных средств (предоставляя меры поддержки тем исполнителям, которые обеспечивают наибольшие результаты).

Причем особенно важно в рамках данной оценки также уделять внимание рубрикации инвестиционных проектов под утвержденные Президентом Российской Федерации национальные цели развития.

Заключение: предложения по обеспечению роста инвестиционной активности в субъектах Российской Федерации

По результатам проведенного анализа, по мнению авторов, необходимо осуществить следующий комплекс действий:

1. Модернизация национальных проектов, реализуемых в настоящее время в Российской Федерации (корректировка паспортов национальных проектов (что не сделано до сих пор, несмотря на то, что с момента выхода нового Указа о национальных целях развития произошло свыше 9 месяцев, увязка с другими стратегическими документами, расширение горизонта целеполагания, вовлечение муниципальных образований и др.).

2. Переориентация финансовой поддержки на крупный бизнес и предпринимательство в области инновационных разработок, способных обеспечить устойчивый экономический рост в Российской Федерации. Авторами представляются ошибочными предпринимаемые в настоящее время активные действия по организации поддержки малого и среднего предпринимательства, не способного обеспечить социально-экономический рывок, который важен в настоящих условиях. При этом предоставление данной поддержки необходимо осуществлять на основании как инициативного выдвижения инновационных идей, так и посредством объявления конкурса на реализацию проектов, содержательно определенных публично-правовым образованием.

3. Усиление роли Российского фонда прямых инвестиций в стимулировании социально-экономического развития Российской Федерации, его регионов и муниципальных образований. Особое значение он должен играть в контексте достижения национальных целей развития Российской Федерации в области инвестиционной активности и развития внешнеторговых связей. Важно отметить ключевую роль данного суверенного фонда в обеспечении продвижения среди зарубежных стран первой зарегистрированной в мире вакцины в мире против коронавируса «Спутник V» (разработана в Российской Федерации). Так, авторами было выявлено, что среди проблемных зон в деятельности Российского фонда прямых инвестиций являются низкий уровень раскрытия финансовой информации о результатах финансово-хозяйственной деятельности, заключенных контрактах и т.п. Это, конечно, может быть обусловлено как коммерческой, так и государственной тайной. Однако не вызывает сомнения, что есть резервы повышения прозрачности деятельности Российского фонда прямых инвестиций без угрозы национальной безопасности государства. Тем более что рост открытости может увеличить количество потенциальных партнеров ввиду получения большего объема необходимой информации о возможном контрагенте. В целях уверенного движения по пути решения четырех проблем (повышение бюджетной прозрачности, рост финансовой грамотности населения, привлечение новых партнеров, расширение ассортимента реализуемых проектов) представляется возможным запуск специальных информационных роликов в сети Интернет, на телевидении, в общественном транспорте, на различных научных, научно-практических и бизнес-конференциях. Более того, необходимо также обеспечить работу Российского фонда прямых инвестиций в городе Севастополе, Республике Крым и Камчатском крае, продвигая по всему миру продукцию, сделанную в этих субъектах Российской Федерации, что будет способствовать как устойчивому региональному развитию этих субъектов Российской Федерации, так и экономическому росту в Российской Федерации в целом.

4. Оказание дополнительных мер поддержки компаниям во всех субъектах Российской Федерации, опираясь на сильные и слабые точки социально-экономического развития соответствующего региона. Так, в частности, авторам представляется целесообразным:

а) формирование перечня «слабых» и «сильных» точек по каждому российскому региону (это может быть реализовано посредством проведения SWOT- и PEST-анализа);

б) размещение данного перечня в открытом доступе для всеобщего ознакомления;

в) установление дополнительных мер поддержки именно тем проектам, которые в своей документации указывают, каким образом им удастся использовать сильные стороны данного региона и позитивно воздействовать на проблемные точки в целях их устранения (проведение подобной оценки способно с течением времени превратить проблемы в конкурентные преимущества).

5. Обязать Росстат ежемесячно в течение 10 дней после завершения соответствующего календарного месяца публиковать данные, характеризующие инвестиционную активность в субъектах Российской Федерации и в разрезе видов экономической деятельности. К сожалению, в настоящее время (на май 2021 года), представление данных (которые анализировались в статье выше) заканчивается 2019 годом, что ограничивает возможности принятия оперативных управленческих решений с учетом изменяющихся социально-экономических условий.

6. Формировать в высших и средних специальных учебных заведениях инновационные и бизнес-клиники, связанные как непосредственно с созданием перечня конкретных мер по стимулированию инвестиционного развития соответствующего субъекта Российской Федерации, консультированием населения и бизнес-сообщества по данным вопросам (прежде всего, в рамках повышения финансовой и правовой грамотности), так и в части разработки и последующей реализации инвестиционных проектов.

Авторам представляется, что от этого будет получен не только экономический эффект (в части обеспечения роста инвестиционной активности в регионах), но также и социальный (проявляющийся в росте качества образования и обеспечивающий усиление коммуникативных связей в обществе).

7. Рекомендуется заимствовать опыт регионов, выстраивающих на высоком уровне коммуникативную связь с предпринимателями посредством формирования и наполнения информационных порталов. В частности, может быть тиражирован на всю Россию дополненный опыт Липецкой области и Алтайского края, о которых говорилось выше. Среди направлений, которые авторы рекомендуют рассмотреть в качестве улучшения существует практик в рамках распространения на всю страну, следует выделить следующие:

- портал Липецкой области требует усиления интерактивности как с визуальной точки зрения, так и утилитарной, т.к. не вся требуемая информация может быть быстро получена (отчасти это решается опытом Алтайского края, где визуально портал явно выглядит более привлекательно и удобно);

- установление инструментов прямой обратной связи, в т.ч. ссылок на мессенджеры и интернет-сообщества в социальных сетях (подобную информацию не удалось найти ни на одном из информационных ресурсов, но это особенно важно в контексте стимулирования развития молодежного предпринимательства);

- дополнение раздела «Истории успеха» на сайте Липецкой области свежими сюжетами за 2020–2021 гг. (так как в настоящей версии завершаются 2019 годом).

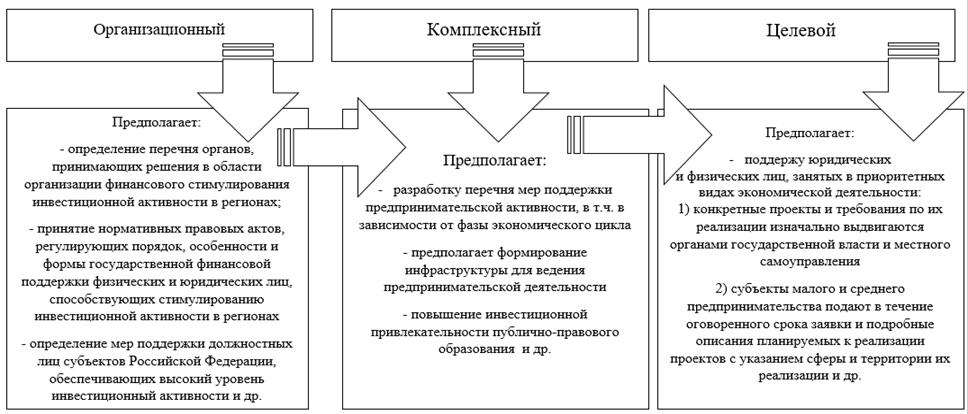

8. Систематизировать все предпринимаемые меры в 3 ключевых блока, наглядно представленных на рисунке 5. При этом необходимо обеспечить при принятии мер преемственность и взаимосвязь от организационного блока реализационных процедур до конкретных целевых решений, связанных с поддержкой конкретных организаций / организаций, представляющих приоритетное направление социально-экономического развития Российской Федерации.

Рисунок 5. Блоки набора инструментов стимулирования инвестиционной активности в субъектах Российской Федерации

Источник: предложено авторами.

В заключение представляется важным отметить, что повышение инновационной активности предпринимательства в субъектах Российской Федерации возможно исключительно при согласованных действиях должностных лиц федеральных и региональных органов исполнительной и законодательной власти (в т.ч. как между собой, так и внутри соответствующей ветви власти), органов местного самоуправления, а также четко продуманных направлениях экономической политики государства, регионов и муниципальных образований во благо и процветание Российской Федерации.

Источники:

2. Черникова Л.И. Трансформация капитала: классическая теория и современность. / / агентство по образованию, Федеральное гос. образовательное учреждение высш. проф. образования \. - М.:, 2009.

3. Бурмистрова А.А., Родионова Н.К., Кондрашова И.С. Экономика страны в период модернизации: проблемы кадрового обеспечения // Социально-экономические явления и процессы. – 2013. – № 5 (51). – c. 54-57.

4. Ващенко А.Н. Особенности экономической устойчивости аграрного производства // Бизнес. Образование. Право. Вестник Волгоградского института бизнеса. – 2012. – № 4 (21). – c. 66-68.

5. Кашбразиев Р.В., Панасюк М.В. Региональные кластеры как форма территориальной организации производства // Актуальные проблемы экономики и права. – 2007. – № 1. – c. 61-68.

6. Лобызенкова В.А. Социальная ответственность компании в системе корпоративного менеджмента // Бизнес. Образование. Право. Вестник Волгоградского института бизнеса. – 2014. – № 3 (28). – c. 168-173.

7. Пиньковецкая Ю.С. Закономерности развития предпринимательских структур в регионах // Экономика региона. – 2012. – № 4 (32). – c. 157-165.

8. Радюкова Я.Ю., Бушуева Е.Н. Совершенствование конкурентной политики как инструмент развития предпринимательства в России // Социально-экономические явления и процессы. – 2011. – № 12. – c. 58-65.

9. Солянникова С.П. Факторы, влияющие на результативность государственных расходов // Экономика. Налоги. Право. – 2013. – № 5. – c. 26-32.

10. Тимошенко М.А. Модернизационно-инновационные процессы // Бизнес. Образование. Право. Вестник Волгоградского института бизнеса. – 2012. – № 1. – c. 133-136.

11. Черникова Л.И., Суворова Т.П. Оценка финансовой прозрачности российских компаний // Финансовый вестник: Финансы, налоги, страхование, бухгалтерский учет. – 2009. – № 3. – c. 41-46.

12. Сергиенко Н.С., Хадиатулина Т.А. Роль патентного налогообложения в формировании бюджетных доходов // В мире научных открытий. – 2015. – № 7-10 (67). – c. 3742-3753.

13. Сергиенко Н.С. Бюджет Калужской области в условиях реализации инвестиционной политики региона // Экономические, юридические и социокультурные аспекты развития регионов: Сборник научных трудов. Редколлегия: Л. В. Виницкий, Е. А. Захарова, С. Б. Синецкий, Г. И. Ладошина. 2014. – c. 54-57.

14. Ложечко А.С. Перспективы развития государственной гарантийной поддержки малого и среднего предпринимательства в Российской Федерации // Экономика и предпринимательство. – 2018. – № 4 (93). – c. 631-638.

15. Мусиенко С.О. Анализ возможностей применения методов финансового планирования малыми предприятиями: проблемы, пути решения // Финансовая аналитика: проблемы и решения. – 2016. – № 27 (309). – c. 13-25.

16. Хоменко В.В., Кашбразиев Р.В. Современные тенденции на мировом рынке интеллектуальной собственности и их значение для российских регионов // Вестник экономики, права и социологии. – 2019. – № 1. – c. 31-36.

17. Ермошина Т.В. Нужны ресурсы! Формирование благоприятного инвестиционного климата для инновационной деятельности в реальном секторе экономики // Креативная экономика. – 2011. – № 1 (49). – c. 23-29.

18. Малышев А.В., Ланина Л.А., Огурчиков П.К. Кредитование предприятий аудиовизуальной сферы: анализ проблем и пути преодоления (на примере международной практики) // Креативная экономика. – 2021. – № 3. – c. 991-1008.

19. Береговая И.Б. Выявление факторов, влияющих на эффективность перехода к высокотехнологичному промышленному производству // Креативная экономика. – 2017. – № 5. – c. 597-608.

20. Борисова Е.В. Инструменты формирования инновационной инфраструктуры региона для производства высокотехнологичной продукции // Креативная экономика. – 2019. – № 9. – c. 1783-1798.

21. Яковлева Е.А., Козловская Э.А., Гаджиев Р.М., Шарич Э.Э., Яковлева Д.Д. Модель управления инновационной активностью // Креативная экономика. – 2019. – № 6. – c. 1075-1084.

22. Чжан Дали, Кашбразиев Р.В. Экономическое взаимодействие России и Китая в высокотехнологичных отраслях промышленности // Экономические отношения. – 2019. – № 3. – c. 1587-1600.

23. Сирбиладзе К.К. Открытие и ведение бизнеса в Грузии: рейтинг, преимущества, основные правила // Экономика и предпринимательство. – 2020. – № 7(120). – c. 720-723.

24. Сирбиладзе К.К. Правила оформления и критерии оценивания современных бизнес-презентаций // Самоуправление. – 2020. – № 3(120).. – c. 395-398.

25. Управление по развитию малого и среднего бизнеса Липецкой области. [Электронный ресурс]. URL: https://экономика.липецкаяобласть.рф/ (дата обращения: 20.04.2021).

26. Федеральная служба государственной статистики. [Электронный ресурс]. URL: https://rosstat.gov.ru/ (дата обращения: 03.05.2021).

27. Инновационный портал Алтайского края. [Электронный ресурс]. URL: https://innovaltai.ru/ (дата обращения: 20.05.2021).

Страница обновлена: 11.05.2026 в 16:27:48

Download PDF | Downloads: 35 | Citations: 3

Financial aspects of stimulating investment activity in the constituent entities of the Russian Federation

Balynin I.V., Kalashnikova O.V.Journal paper

Creative Economy

Volume 15, Number 5 (May 2021)

Abstract:

The assessment of the investment activity of Russian economic agents for 2010-2019 was given. A number of problems and factors that led to the results obtained were identified. The authors' recommendations were formulated to stimulate regional investment development, ensuring a socio-economic breakthrough and achieving the national goals set by the President of the Russian Federation in May 2018 and July 2020.

Keywords: entrepreneurship, investment, investment activity, regional development, Russian regions

JEL-classification: R12, R13, R53

References:

Beregovaya I.B. (2017). Vyyavlenie faktorov, vliyayushchikh na effektivnost perekhoda k vysokotekhnologichnomu promyshlennomu proizvodstvu [Identification of factors affecting the efficiency of transition to high-tech industrial production]. Creative economy. (5). 597-608. (in Russian).

Borisova E.V. (2019). Instrumenty formirovaniya innovatsionnoy infrastruktury regiona dlya proizvodstva vysokotekhnologichnoy produktsii [Instruments of formation innovative infrastructure of the region for production of hi-tech products]. Creative economy. (9). 1783-1798. (in Russian).

Burmistrova A.A., Rodionova N.K., Kondrashova I.S. (2013). Ekonomika strany v period modernizatsii: problemy kadrovogo obespecheniya [National economy during modernization: staffing problems]. Socio-economic phenomena and processes. (5 (51)). 54-57. (in Russian).

Chernikova L.I. (2009). Transformatsiya kapitala: klassicheskaya teoriya i sovremennost [Capital transformation: classical theory and modernity] (in Russian).

Chernikova L.I., Suvorova T.P. (2009). Otsenka finansovoy prozrachnosti rossiyskikh kompaniy [Assessment of financial transparency of Russian companies]. Finansovyy vestnik: Finansy, nalogi, strakhovanie, bukhgalterskiy uchet. (3). 41-46. (in Russian).

Chzhan Dali, Kashbraziev R.V. (2019). Ekonomicheskoe vzaimodeystvie Rossii i Kitaya v vysokotekhnologichnyh otraslyakh promyshlennosti [Economic cooperation between Russia and China in high-tech industries]. Journal of International Economic Affairs. (3). 1587-1600. (in Russian).

Ermoshina T.V. (2011). Nuzhny resursy! Formirovanie blagopriyatnogo investitsionnogo klimata dlya innovatsionnoy deyatelnosti v realnom sektore ekonomiki [Formation of the favorable investment climate for innovative activity in the real economy sector]. Creative economy. (1 (49)). 23-29. (in Russian).

Kashbraziev R.V., Panasyuk M.V. (2007). Regionalnye klastery kak forma territorialnoy organizatsii proizvodstva [Regional clusters as a form of territorial arrangement of industry]. Current problems of economics and law. (1). 61-68. (in Russian).

Khomenko V.V., Kashbraziev R.V. (2019). Sovremennye tendentsii na mirovom rynke intellektualnoy sobstvennosti i ikh znachenie dlya rossiyskikh regionov [Current trends in the global intellectual property market and their importance for the russian regions]. The Review of Economy, the Law and Sociology. (1). 31-36. (in Russian).

Lobyzenkova V.A. (2014). Sotsialnaya otvetstvennost kompanii v sisteme korporativnogo menedzhmenta [Social responsibility of the company in the system of corporate management]. Business. Education. Law. Bulletin of the Volgograd Business Institute. (3 (28)). 168-173. (in Russian).

Lozhechko A.S. (2018). Perspektivy razvitiya gosudarstvennoy garantiynoy podderzhki malogo i srednego predprinimatelstva v Rossiyskoy Federatsii [Prospects of development of credit guarantee schemes for small and medium enterprises in the Russian Federation]. Journal of Economy and Entrepreneurship. (4 (93)). 631-638. (in Russian).

Malyshev A.V., Lanina L.A., Ogurchikov P.K. (2021). Kreditovanie predpriyatiy audiovizualnoy sfery: analiz problem i puti preodoleniya (na primere mezhdunarodnoy praktiki) [Lending to audiovisual enterprises: problem analysis and ways to overcome them (on the example of international practice)]. Creative economy. (3). 991-1008. (in Russian).

Musienko S.O. (2016). Analiz vozmozhnostey primeneniya metodov finansovogo planirovaniya malymi predpriyatiyami: problemy, puti resheniya [An analysis of small businesses'' capabilities to use financial planning methods: issues and solutions]. Financial Analytics: Science and Experience. (27 (309)). 13-25. (in Russian).

Pinkovetskaya Yu.S. (2012). Zakonomernosti razvitiya predprinimatelskikh struktur v regionakh [Regularities development of entrepreneurial structures in regions]. Economy of the region. (4 (32)). 157-165. (in Russian).

Radyukova Ya.Yu., Bushueva E.N. (2011). Sovershenstvovanie konkurentnoy politiki kak instrument razvitiya predprinimatelstva v Rossii [Improvement of competitive policy as the instrument of development of business in Russia]. Socio-economic phenomena and processes. (12). 58-65. (in Russian).

Sergienko N.S. (2014). Byudzhet Kaluzhskoy oblasti v usloviyakh realizatsii investitsionnoy politiki regiona [The budget of the Kaluga region in the context of the implementation of the investment policy of the region] Economic, legal and socio-cultural aspects of regional development. 54-57. (in Russian).

Sergienko N.S., Khadiatulina T.A. (2015). Rol patentnogo nalogooblozheniya v formirovanii byudzhetnyh dokhodov [Initiative budgeting in the budget process local level]. In the World of Scientific Discoveries. (7-10 (67)). 3742-3753. (in Russian).

Shokhin E.I. (2015). Korporativnye finansy [Corporate finance] (in Russian).

Sirbiladze K.K. (2020). Otkrytie i vedenie biznesa v Gruzii: reyting, preimushchestva, osnovnye pravila [Opening and doing business in georgia: rating, advantages, basic rules]. Journal of Economy and Entrepreneurship. (7(120)). 720-723. (in Russian).

Sirbiladze K.K. (2020). Pravila oformleniya i kriterii otsenivaniya sovremennyh biznes-prezentatsiy [Rules for approval and criteria for evaluating modern business presentations]. Samoupravlenie. (3(120).). 395-398. (in Russian).

Solyannikova S.P. (2013). Faktory, vliyayushchie na rezultativnost gosudarstvennyh raskhodov [Factors affecting the effectiveness of public spending]. Economy. Taxes. Law. (5). 26-32. (in Russian).

Timoshenko M.A. (2012). Modernizatsionno-innovatsionnye protsessy [Modernization and innovation processes]. Business. Education. Law. Bulletin of the Volgograd Business Institute. (1). 133-136. (in Russian).

Vaschenko A.N. (2012). Osobennosti ekonomicheskoy ustoychivosti agrarnogo proizvodstva [Features of the economic stability of agricultural production]. Business. Education. Law. Bulletin of the Volgograd Business Institute. (4 (21)). 66-68. (in Russian).

Yakovleva E.A., Kozlovskaya E.A., Gadzhiev R.M., Sharich E.E., Yakovleva D.D. (2019). Model upravleniya innovatsionnoy aktivnostyu [Model of management of innovative activity]. Creative economy. (6). 1075-1084. (in Russian).