Оценка инновационной активности субъекта хозяйствования с учетом скорости реакции на внешние потрясения

Коробейников Д.Ф.1![]()

1 Российский университет дружбы народов, ,

Скачать PDF | Загрузок: 53

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 5 (Май 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=67918246

Аннотация:

В работе представлена методика комплексной оценки эффективности развития субъектов хозяйствования, ориентированная на анализ инновационной активности. Методика базируется на нормативной системе показателей (НСП), разработанной И.М. Сыроежиным в 1970-х годах XX века и адаптированной к рыночным условиям хозяйствования, сложившимся в последующие десятилетия, в т.ч. за счет добавленных соотношений, отражающих по мнению автора именно инновационную активность и ее компоненты (факторы, на нее влияющие). Она включает в себя оценку темпов изменения ключевых финансовых и инновационных показателей, их соответствие эталонным значениям и может быть использована для анализа возможностей повышения эффективности инновационной деятельности. Апробация методики на примере группы компаний SWG показала ее применимость для выявления направлений интенсификации инновационных процессов и улучшения финансовых результатов в условиях кризиса.

Ключевые слова: инновационная активность, нормативная система показателей (НСП) эффективность развития, финансово-экономическая результативность, рентабельность инвестиций в инновации

JEL-классификация: B41, D04, O31

Введение

На сегодняшний день в практике исследования инновационной активности экономических объектов используется большой пул экономических методов, которые можно разделить на две большие группы: детерминированные и стохастические (вероятностные). В рамках детерминированных методов традиционно оцениваются абсолютные и относительные показатели, характеризующие различные аспекты инновационной компании, оцениваются общие и частные индексы, осуществляются сопоставления такого рода показателей со средними значениями по соответствующей отрасли экономики, региону, национальной экономической системе в целом.

Стохастические методы основаны на использования инструментария теории вероятностей. Наиболее распространенным из них является корреляционно-регрессионный анализ, посредством которого формируются различного рода одно- (например, см. [10]), или многофакторные экономико-статистические зависимости. Одной из наиболее известных многофакторных статистических моделей является производственная функция Кобба-Дугласа, помимо традиционных труда и капитала мультипликативно включающая фактор инвестиций в инновации [11].

Вероятностными являются, по сути, и методы оценки эффективности инновационной деятельности компании или автономного инвестиционно-инновационного проекта, основанные на использовании процедуры дисконтирования денежных потоков. Так, расчет нормы дисконта, лежащий в основе данной группы методов, в большинстве случаев носит вероятностный, несколько условный характер. Кроме того, при оценке NPV, IRR, дисконтированного срока окупаемости инвестиционно-инновационных проектов и компаний в целом обычно имеет место прогнозирование будущих денежных потоков, также имеющее стохастическую природу.

Впрочем, в данной статье мы остановимся на совершенствовании детерминированной методики комплексной оценки эффективности развития субъекта хозяйствования, учитывающей приоритеты инновационной активности.

Теоретические основы методики

Концептуальную основу предлагаемой методики составляет нормативная система показателей (НСП), методологические основы которой были аргументированы в 1970 гг. И.М. Сыроежиным [9]. Позднее, в 1990 гг., инструментарий нормативной системы показателей был адаптирован к рыночным условиям хозяйствования Л.А. Гендлером [2]. В 2010 гг. были разработаны различные НСП: И.И. Гизятов предложил комплексную оценку эффективности процессов промышленного энергосбережения [3], Т.А. Коновалова – исследование социально-экономической эффективности функционирования различных типов региональных систем [5], Дж.М. Калуби – комплексную оценку эффективности воспроизводства основных фондов субъектов хозяйствования [4].

Вместе с тем, для целей исследования инновационной активности развития организаций, исследования результативности осуществляемых ими инновационных процессов в целом до настоящего времени инструментарий НСП не применялся.

Содержание нормативной системы показателей в наиболее общем виде состоит в том, что, на основании использования инструментария ранговой статистики, фактическая последовательность параметров развития анализируемого объекта (компании, отрасли, региона и др.) сопоставляется с ранее аргументированной эталонной последовательностью тех же параметров, на основании чего осуществляется вывод об уровне эффективности функционирования такого рода объекта, а также обосновываются направления повышения эффективности.

Этапы методики оценки

Предлагаемая нами методика комплексной оценки эффективности развития субъекта хозяйствования, учитывающая приоритеты инновационной активности включает следующие этапы:

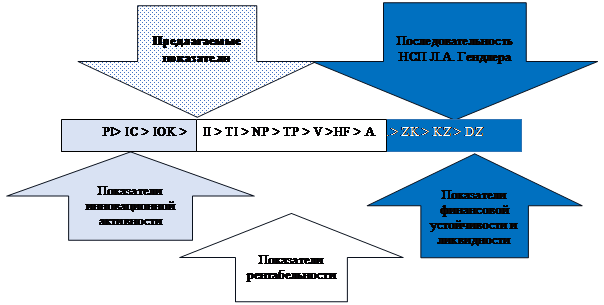

1 этап. Обоснование эталонной последовательности темпов изменения показателей, характеризующих инновационную активность деятельности субъекта хозяйствования в единой системе координат с иными критериями результативности его финансово-экономического развития, такими как показатели прибыли, стоимости активов, дебиторской и кредиторской задолженности, см. Рис. 1.

PI – темп изменения объемов реализованной субъектом хозяйствования инновационной продукции (работ, услуг), % к базовому периоду (предыдущему или более раннему году), в сопоставимой стоимостной оценке;

IC – темп изменения инвестиций в инновации, связанные с цифровизацией деятельности субъекта хозяйствования;

IOK –темп изменения вложений в инновации организационно-кадрового характера;

II – темп изменения суммарных инвестиций в инновации субъекта хозяйствования;

TI – темп изменения валовых реальных инвестиционных расходов субъекта хозяйствования;

NP – темп изменения чистой прибыли организации;

TP – темп изменения валовой прибыли организации;

V – темп изменения выручки от реализации продукции, работ, услуг, осуществления иных хозяйственных операций;

HF – темп изменения остаточной стоимости высокотехнологичных основных фондов;

A – темп изменения стоимости активов субъекта хозяйственной деятельности;

ZK – темп изменения используемых компанией заемных источников финансирования деятельности;

KZ – темп изменения кредиторской задолженности;

DZ – темп изменения дебиторской задолженности субъекта хозяйствования.

Источник: составлено автором

Рис. 1. Предлагаемое для оценки инновационной активности соотношение темпов изменения показателей

Тем самым, в парадигме предлагаемой методики различные показатели инновационной активности деятельности субъекта хозяйствования рассматриваются в единой системе координат с наиболее предпочтительной последовательностью темпов изменения показателей, отражающих тенденции изменения таких значимых практически для любой современной компании процессов, как обеспечение высокого уровня рентабельности, финансовой устойчивости и ликвидности деятельности.

2 этап. Расчет темпов изменения показателей, приведенных на Рис. 1, по конкретному субъекту хозяйствования за определенный период. При этом, с целью обеспечения сопоставимости данных во временном аспекте, нивелирования искажающего влияния инфляционного фактора, следует рассчитывать реальные темпы изменения такого рода показателей.

3 этап. Оценка степени соответствия фактической и эталонной последовательности темпов изменения показателей, включенных в состав предлагаемой методики, на основании критериев ранговой статистики, а именно:

![]() (1)

(1)

![]() (2)

(2)

где К1 – коэффициент ранговой статистики Спирмена;

К2 – коэффициент ранговой статистики Кендалла;

Xj – отклонение фактического ранга от эталонного;

Yj – уровень инверсии рангов по j-му показателю методики (инверсия равна положительному отклонению фактического ранга от эталонного и принимает нулевое значение в случае наличия отрицательного отклонения);

n – количество показателей, используемых в рамках НСП (в данном случае n=13).

4 этап. Расчет комплексного показателя эффективности финансово-хозяйственной деятельности организации, учитывающего приоритеты инновационной активности. В соответствии с традиционной методологией НСП, такого рода показатель может быть рассчитан по следующей формуле:

![]() , (3)

, (3)

где KEIA– комплексная эффективность развития субъекта хозяйствования, учитывающая приоритеты инновационной активности (измеряется в диапазоне от 0,0% до 100,0%).

5 этап. Выявление наиболее действенных резервов повышения эффективности развития субъекта хозяйствования, в т.ч. за счет интенсификации инновационных процессов, на основании критерия максимизации уровня инверсии рангов:

![]() (4)

(4)

6 этап. Разработка организационно-экономических мероприятий, в первую очередь инновационного характера, ориентированных на обеспечение устойчивого роста величины КЕIA, увеличение эффективности финансово-хозяйственной деятельности исследуемой организации в целом.

Аргументируем логику формирования эталонной последовательности показателей предлагаемой методики. В соответствии с предлагаемым на Рис. 1 подходом, максимальным должен быть темп роста стоимости, реализованной субъектом хозяйствования инновационной продукции (работ или услуг) на соответствующих отраслевых рынках сбыта (PI). Темп роста данного показателя должен, в идеале, превышать как темп роста валовой выручки компании (V), так и темпы изменения реальных инвестиций в инновации (IC, IOK, II). Так, в современных условиях достаточно высокого уровня конкуренции на большинстве отраслевых рынков сбыта, крайне волатильной внешней финансово-экономической среды, высокого уровня интенсивности изменения потребительских предпочтений именно инновационные товары или услуги формируют и основу валового дохода, и чистой прибыли многих субъектов хозяйствования и, в конечном итоге, формируют долгосрочные условия активизации инвестиционной и инновационной деятельности.

С другой стороны, если инвестиции в инновации субъекта хозяйствования увеличиваются достаточно интенсивно, однако объем инновационной продукции остается при этом сравнительно незначительным или даже сокращается, то такого рода инновационную деятельность вряд ли можно признать в достаточной степени эффективной.

Из всех видов инвестиций в инновации субъекта хозяйствования максимальным должен быть темп изменения инвестиций в инновации цифрового характера (IC). Такого рода пропорция вытекает из современного этапа развития постиндустриальных финансово-экономических отношений, в рамках которого именно широкое и разноплановое использование цифровых технологий и систем является базовой детерминантой обеспечения высокого уровня конкурентоспособности компаний различного профиля и масштаба операционной деятельности. Инвестиции в цифровые инновации при этом включают в себя расходы компаний на приобретение и совершенствование ERP-систем управления бизнес-процессами, аналитических информационных систем (АИС), формирование и продвижение цифровых платформ, реализацию мероприятий в области таких инновационных направлений деятельности субъекта хозяйствования в рамках виртуального экономического пространства, как SEO-менеджмент и SMM-маркетинг и др.

Темп роста инвестиций в организационные и кадровые инновации субъектов хозяйствования (IOK), в соответствии с предлагаемой нами методикой, должен превышать темп роста инвестиций в инновации в целом (II). Соответственно, организационно-кадровые инновации компаний, в идеале, должны расти ускоренными темпами.

Данное соотношение вполне согласуется с оценкой, например, такого известного канадского исследователя вопросов инновационного менеджмента, как Р. Ферри, в соответствии с которой многие современные компании, даже относящиеся к сегменту крупного бизнеса, выраженно экономят средства на инвестировании в инновационные разработки, связанные с развитием человеческого капитала сотрудников и модернизацией организационной структуры управления [12, P. 47].Стратегически такого рода экономия может привести и часто defacto приводит к тому, что часть персонала компании не в состоянии эффективно эксплуатировать инновационное, высокотехнологичное оборудование, а достаточно архаичные организационные структуры менеджмента препятствуют росту эффективности инновационной деятельности субъектов хозяйствования.

Эталонное превышение темпа роста инвестиций в инновации (II) над темпом изменения суммарных инвестиционных расходов компании (TI) свидетельствует о выраженной инновационной ориентации инвестиционного процесса субъекта хозяйственной деятельности.

Эталонное превышение темпа роста инвестиций (TI) над темпом роста чистой прибыли (NP) субъекта хозяйствования является индикатором того, что большая часть прибыли направляется на цели долгосрочного развития, вложения в обновление основного капитала, а не на текущее потребление или вывод за пределы предприятия.

Желательное превышение темпа изменения чистой прибыли (NP) над темпом изменения валовой прибыли (TP) в системе координат предлагаемой нами методики будет свидетельствовать об относительном уменьшении удельных внереализационных и управленческих расходов субъекта хозяйствования.

Превышение темпа изменения валовой прибыли (TP) над темпом изменения выручки от реализации (V) будет свидетельствовать о росте рентабельности продаж компании – улучшении одного из наиболее общих критериев финансовой эффективности ее развития.

Превышение темпа изменения выручки от реализации субъекта хозяйствования (V) над темпами изменения стоимости высокотехнологичных основных фондов (HF) и активов в целом (A) является индикатором, соответственно, роста фондоотдачи данной группы основных производственных фондов и ускорения оборачиваемости активов компании.

Эталонное превышение роста остаточной стоимости высокотехнологичных основных фондов (HF) над изменением стоимости активов субъекта хозяйствования в целом (A) является индикатором роста инновационного потенциала компании в части увеличения возможностей использования в производственном процессе инновационного, обычно существенным образом более производительного оборудования.

Желательное превышение темпа роста стоимости активов (A) и, соответственно, пассивов (компании над стоимостью заемного капитала (ZK) свидетельствует об относительном увеличении доли собственного капитала в структуре источников финансирования деятельности субъекта хозяйствования, т.е. о росте финансовой устойчивости.

Эталонное превышение стоимости заемного капитала (ZK) над стоимостью привлечения кредиторской задолженности (KZ) свидетельствует об относительном росте величины заемных средств, привлекаемых на долгосрочной основе (на срок свыше года) – такого рода средства, в отличие от краткосрочной кредиторской задолженности, могут быть частично направлены в т.ч. на цели финансирования инновационных проектов субъекта хозяйствования.

Превышение темпов изменения кредиторской задолженности (KZ) над темпами изменения дебиторской задолженности (DZ) компании является одним из индикаторов относительного роста уровня ликвидности деятельности. Так, кредиторская задолженность представляет собой бесплатный источник финансирования оборотных активов компании, в то время как дебиторская задолженность, особенно долгосрочная, часто является достаточно проблемным активом.

В целом, выбор нормативной системы показателей (НСП) в качестве методологической основы предлагаемой нами методики обусловлен следующими факторами:

1. В НСП, в отличие от некоторых методов оценки инновационной активности [6, C. 157; 8, C. 334], не используется инструментарий экспертного подхода, достаточно субъективистский, способный, соответственно, исказить оценку инновационной активности компании в условиях нестабильного развития финансово-экономической среды.

2. В рамках предлагаемой методики, как и в методологии НСП в целом, используется унифицированная шкала оценки (от 0% до 100%), что позволяет сопоставлять эффективность инновационной деятельности компаний различных отраслей экономики, разного масштаба операционной активности и т.п.

3. По критерию максимизации инверсии рангов методики (Yj) имеется возможность определить те параметры компании, в т.ч. ее инновационной активности, которые наиболее волатильны к влиянию внешних финансово-экономических потрясений.

Анализ исследовательских данных

Апробируем предлагаемую методику на материалах группы компаний SWG – одного из ведущих производителей и продавцов осветительного оборудования и систем (для офисов, индустрии развлечений, частных пользователей и т.п.) в РФ (на конец 2023 г. компания имеет более 40 региональных филиалов). Исходные данные для апробации приведены в таблице 1. В качестве базы сравнения с 2023 г. выбран докризисный 2019 г.

Таблица 1

Основные показатели, используемые для апробации предлагаемой методики, на материалах группы компаний SWG, 2023 г. к 2019 г.

|

Показатели методики

|

Эталонный ранг

|

Темп роста,

2023 г. к 2019 г., %

|

Фактический ранг

|

Отклонение рангов (Х)

|

Х2

|

Инверсия рангов (Y)

|

|

PI

|

1

|

167

|

2

|

1

|

1

|

1

|

|

IC

|

2

|

235

|

1

|

-1

|

1

|

0

|

|

IOK

|

3

|

89

|

12

|

9

|

81

|

9

|

|

II

|

4

|

139

|

3

|

-1

|

1

|

0

|

|

TI

|

5

|

127

|

4

|

-1

|

1

|

0

|

|

NP

|

6

|

87

|

13

|

7

|

49

|

7

|

|

TP

|

7

|

111

|

9

|

2

|

4

|

2

|

|

V

|

8

|

122

|

5

|

-3

|

9

|

0

|

|

HF

|

9

|

101

|

11

|

2

|

4

|

2

|

|

A

|

10

|

109

|

10

|

0

|

0

|

0

|

|

ZK

|

11

|

117

|

8

|

-3

|

9

|

0

|

|

KZ

|

12

|

121

|

6

|

-6

|

36

|

0

|

|

DZ

|

13

|

119

|

7

|

-6

|

36

|

0

|

|

Сумма

|

х

|

х

|

х

|

х

|

232

|

21

|

|

| ||||||

Таким образом, как показано в таблице 2, предлагаемый показатель комплексной эффективности развития субъекта хозяйствования (KEIA), учитывающий приоритеты инновационной активности, в 2023 г. составил 50,3%, что несколько выше среднего значения данного индикатора. В значительной степени относительно благоприятная величина данного показателя обуславливается тем, что в группе компаний SWG в период длительной кризисной ситуации имело место как интенсивное увеличение доли инновационной продукции в структуре продаж, так и достаточно активные инвестиции в цифровые инновации (совершенствование собственной цифровой платформы, переход в 2022-2023 гг. на использование ERP-системы менеджмента российского производства и др.).

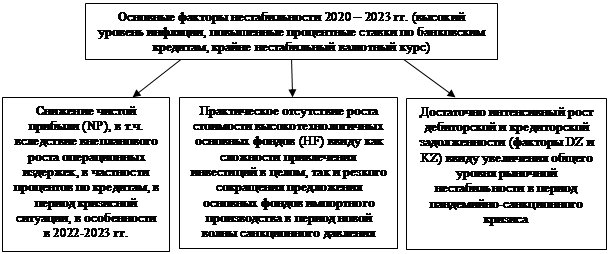

Вместе с тем, ситуация нестабильности 2020-2023 гг., обусловленная совместным влиянием пандемийного и санкционного факторов, вызвала ряд негативных тенденций как в сфере финансово-хозяйственной деятельности рассматриваемой группы компаний, так и в области ее инновационного развития (рисунок 2).

Источник: составлено автором

Рис. 2. Влияние основных факторов нестабильности 2020-2023 гг. на некоторые показатели группы компаний SWG, включенные в состав предлагаемой методики (составлено автором)

Резервы повышения эффективности финансово-хозяйственной деятельности, мобилизуемые в т.ч. за счет интенсификации инновационной деятельности, в системе координат предлагаемой методики могут быть определены на основании критерия максимизации инверсии рангов (таблица 2).

Таблица 2

Основные резервы повышения эффективности развития группы компаний SWG и инновационные мероприятия по их мобилизации

|

Основные резервы роста эффективности (KEIA)

|

Уровень инверсии рангов (таблица 1)

|

Инновационные мероприятия по мобилизации резервов

|

|

Активизация организационных и кадровых инноваций

|

9

|

Инвестиции в разработку более адаптивной к условиям

длительного кризиса проектной структуры менеджмента группы компаний SWG,

вложения в формирование действенной KPI и новых форм косвенного

материального стимулирования труда персонала предпринимательской структуры

|

|

Рост чистой прибыли группы компаний

|

7

|

Инвестиции в такие инновационные механизмы снижения

операционных издержек и роста чистой прибыли, как бережливое производство и

бюджетирование деятельности

|

|

Увеличение стоимости высокотехнологичных основных

фондов

|

2

|

Более активное использование лизинга

высокотехнологичных основных фондов при отсутствии финансовой возможности для

их чистой покупки

|

Заключение

Таким образом нами разработана методика комплексной оценки эффективности развития субъекта хозяйствования, учитывающая приоритеты инновационной активности, которая позволяет системно учесть в единой парадигме критерии рентабельности, оборачиваемости, финансовой устойчивости, ликвидности с параметрами интенсивности инновационной деятельности и разработать мероприятия по повышению уровня финансово-экономической результативности деятельности компании, в первую очередь инновационного характера. Тем самым создаются условия для активизации процесса разработки и внедрения нововведений, что должно положительно отразиться на динамике инновационной активности, темпы которой, как показано в [1, 7], в последнее время внушала определенный оптимизм.

Предлагаемая методика корреспондирует с множественностью направлений инновационной активности субъектов хозяйствования, в определенной степени она продолжает и конкретизирует методологию динамического анализа этого показателя.

Источники:

2. Гендлер Л.А. Об интегральной оценке экономической динамики коммерческого предприятия на основе данных бухгалтерской отчетности. Mcdpartner.ru. [Электронный ресурс]. URL: https://mcdpartner.ru/index.php?option=com_content&view=article&id=158&catid=29&Itemid=172&ysclid=lpkllhf0nu315021483 (дата обращения: 20.11.2023).

3. Гизятов И.И. Формирование и комплексная оценка эффективности политики ресурсосбережения в промышленности. / Дисс…к.э.н. 08.00.05. - Казань, 2011. – 105-116 c.

4. Калуби Дж.М. Совершенствование методов и моделей оценки эффективности воспроизводства основных фондов предприятий электроэнергетической отрасли. / Автореф. дисс….к.э.н. 08.00.05. - СПб., 2018. – 26 c.

5. Коновалова Т.А. Повышение эффективности экономического развития моногорода стратегического значения. / Дисс. …к.э.н. - СПб., 2013. – 98-104 c.

6. Мрочковский Н.С. Роль консалтинга в повышении инновационности малого и среднего предпринимательства // От науки к бизнесу: глобализация инноваций: VII Международный форум. СПб., 2013. – c. 157-160.

7. Пантелеев Д.Н., Гурова Е.С., Артемьев Н.В., Созинова А.А. Инновационная деятельность субъектов хозяйствования: статистический анализ // Креативная экономика. – 2022. – № 6. – c. 2147-2162. – doi: 10.18334/ce.16.6.114853.

8. Полещенко К.Н., Верхогляд Е.В. Интеллектуальное предпринимательство: понятийный и образовательный аспекты // Вестник Омского университета. – 2011. – № 2(60). – c. 334-338.

9. Сыроежин И.М. Система показателей эффективности и качества. - М.: Экономика, 1980. – 192 c.

10. Чехломин С.В., Аксянова А.В. Инновационная активность организаций в России и факторы, влияющие на нее // Вопросы инновационной экономики. – 2019. – № 4. – c. 1459-1468. – doi: 10.18334/vinec.9.4.41214.

11. Carlton D., Perloff J. Modern Industrial Organization. - New York: HarperCollins College Publishers, 1994. – 36 p.

12. Ferri R. All about assets allocation. McGraw-Hill Education. - 2021. - P.47

Страница обновлена: 22.07.2026 в 07:12:07

Download PDF | Downloads: 53

Assessment of the innovative activity of the business unit, taking into account the speed of reaction to external shocks

Korobeynikov D.F.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 14, Number 5 (May 2024)

Abstract:

The article presents a methodology for a comprehensive assessment of the effectiveness of the development of business units, focused on the analysis of innovation activity. The methodology is based on the normative system of indicators (NSI) developed by I.M. Syroezhin in the 1970s of the 20th century and adapted to the market conditions of management that developed in the following decades, including due to the added ratios that, according to the author, accurately reflect innovative activity and its components (influencing factors). The methodology includes an assessment of the pace of change in key financial and innovation indicators, their compliance with reference values. The methodology can be used to analyze opportunities for improving the effectiveness of innovation activities. The validation of the methodology on the example of the SWG Group of Companies has shown its applicability to identify areas for intensifying innovation processes and improving financial results in a crisis.

Keywords: innovation activity, normative system of indicators (NSI), development effectiveness, financial and economic performance, profitability, investments in innovation

JEL-classification: B41, D04, O31

References:

Babich S.G., Ushanina A.O. (2023). Innovatsionnaya deyatelnost v Rossiyskoy Federatsii: sostoyanie i osobennosti razvitiya [Innovative activity in the Russian Federation: state and features of development]. Economic sciences. (224). 28-39. (in Russian). doi: 10.14451/1.224.28.

Carlton D., Perloff J. (1994). Modern Industrial Organization New York: HarperCollins College Publishers.

Chekhlomin S.V., Aksyanova A.V. (2019). Innovatsionnaya aktivnost organizatsiy v Rossii i faktory, vliyayushchie na nee [Innovation activity of organizations in Russia and factors affecting it]. Russian Journal of Innovation Economics. 9 (4). 1459-1468. (in Russian). doi: 10.18334/vinec.9.4.41214.

Gizyatov I.I. (2011). Formirovanie i kompleksnaya otsenka effektivnosti politiki resursosberezheniya v promyshlennosti [Formation and comprehensive assessment of the effectiveness of resource conservation policy in industry] Kazan. (in Russian).

Kalubi Dzh.M. (2018). Sovershenstvovanie metodov i modeley otsenki effektivnosti vosproizvodstva osnovnyh fondov predpriyatiy elektroenergeticheskoy otrasli [Improvement of methods and models for evaluating the efficiency of reproduction of fixed assets of electric power industry enterprises] SPb.. (in Russian).

Konovalova T.A. (2013). Povyshenie effektivnosti ekonomicheskogo razvitiya monogoroda strategicheskogo znacheniya [Improving the efficiency of economic development of a single-industry town of strategic importance] SPb.. (in Russian).

Mrochkovskiy N.S. (2013). Rol konsaltinga v povyshenii innovatsionnosti malogo i srednego predprinimatelstva [The role of consulting in increasing the innovativeness of small and medium-sized enterprises] From science to business: the globalization of innovation. 157-160. (in Russian).

Panteleev D.N., Gurova E.S., Artemev N.V., Sozinova A.A. (2022). Innovatsionnaya deyatelnost subektov khozyaystvovaniya: statisticheskiy analiz [Innovation activity of business entities: statistical analysis]. Creative Economy. 16 (6). 2147-2162. (in Russian). doi: 10.18334/ce.16.6.114853.

Poleschenko K.N., Verkhoglyad E.V. (2011). Intellektualnoe predprinimatelstvo: ponyatiynyy i obrazovatelnyy aspekty [Intellectual entrepreneurship: conceptual and educational aspects]. Omsk Scientific Bulletin. (2(60)). 334-338. (in Russian).

Syroezhin I.M. (1980). Sistema pokazateley effektivnosti i kachestva [The system of performance and quality indicators] M.: Ekonomika. (in Russian).