Ипотека и самоуправление

Жанбосов А.Т.1

1 Исследовательский центр Астрон, Россия, Казань

Скачать PDF | Загрузок: 48 | Цитирований: 2

Статья в журнале

Жилищные стратегии (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 7, Номер 4 (Октябрь-декабрь 2020)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=45976059

Цитирований: 2

Аннотация:

Актуальность ипотечных займов определена важностью всей жилищной проблемы. Кредиты становятся базовым финансовым ресурсом для решения жилищного вопроса. Однако ипотека содержит ограничения, заметно снижающие эффективность жилищной политики.

Механизм ипотечного кредитования подлежит общему анализу структуры и системному пересмотру всего кредитного процесса с целью оптимизации финансовых технологий.

Методы экономической физики обеспечивают количественное изучение внешних и внутренних проблем ипотеки. Теория жилищных систем предлагает альтернативный объект кредитования – интегрированное жилище.

Жилище интегрированной системы имеет решающие преимущества перед существующими моделями, самоуправление системы генерирует перспективные технологии управления финансовыми ресурсами.

Значимость интегрированных решений состоит в том, что они содержат решение жилищной проблемы, формируют новое жилищное и экономическое пространство постиндустриального периода

Ключевые слова: самоуправляемая ипотека, интегрированная жилищная система, дискретное кредитование, интегрированный кредит, экономическая физика, юнит-блок, частный город

JEL-классификация: G21, G22, G28

Введение

Основным ресурсом развития жилищной сферы становится финансовый механизм [20] (Romanovskiy, Romanovskiy, 2012). В жилищном строительстве усиливается роль банков и преобладают модели управления отраслью через кредитные продукты [28, 34] (Rasskazova, 2016; Saati, Kerns, 1991).

Анализ системы дифференциальных уравнений, описывающей поведение производственных функций участников жилищного процесса, показывает нарастающее неравенство экономического противостояния [1, 25] (Andreev, Pospelov, Pospelova, Khokhlov, 2019; Pospelov, 2009).

Из матрицы индексов уравнений видно смещение взаимодействий из типа «конкуренция» в тип «хищничество»: интересы банковского сектора нарушили равновесие экономической власти в отрасли [29, 36] (Rashkovskiy, 2018; Slovokhotov, 2012).

Банки и девелопмент проводят недобросовестную корпоративную политику с полной асимметрией информации [23, 37] (Plokhotnikov, 2018; Tinbergen, Bos, 1967). Основная цель их деятельности – максимальное расширение ипотечного кредитования [35] (Samuelson, 1994).

Возникла проблема нарастающего несоответствия цены и реальной себестоимости домостроения. Другой проблемой становится основной объект индустрии – многоквартирный дом: индивидуализированная и корпоративная экономика не справляется с комплексными инженерными сооружениями и требует более простых решений [4, 44] (Bisengaliev, Vlasov, Zhanbosov, 2020; Shabrov, 2015). В-третьих, ипотека в несовершенном рынке затруднила процессы управления, строительства и эксплуатации технически сложных домостроений [40, 41] (Khasyanova, Samsonov, 2020; Khrennikova, Patra, 2018).

Предлагаемая «деревянная ипотека» – инвестиции повышенного риска. Новое массовое деревянное строительство потребует формирования новой отрасли – подготовки специалистов, производства механизмов и оборудования, разработки новых технологий [9, 27] (Zhanbosov, 2014; Pyrkina, 2018).

В Истории были случаи малообоснованных нововведений.

Ипотечная афера 1890 года в России строилась именно на односемейных домостроениях деревянной конструкции.

Мировой кризис 2007-2008 года был связан с просчетами ипотечных программ США для частных (и деревянных) домов.

Ранее, в России 1680-х гг., царь Фёдор Алексеевич Романов проводил более осторожную политику – в городе разрешалось строить только каменные дома, ссуды выдавались на 10 лет.

Разработка нового сегмента фондового рынка – ипотечные облигации – имеет сложные перспективы на фоне других, более ликвидных, известных и привлекательных активов [5, 6] (Vidov, Romanovskiy, 2011; Gusev, Isaeva, 2017).

Введение новых суррогатов при малой мощности всего фондового рынка повышает сложность процесса: основной объект отрасли – многоквартирный дом – исключает частную собственность на отдельную квартиру.

Действия сторон в жилищной сфере имеют разнонаправленный вид [46] (Errou, 2004). Интересы участников жилищного процесса совпадают в одном – развиваться на денежных ресурсах и финансовой ответственности домохозяйств [32] (Rusin, 2018).

Конкурентные модели жилищного строительства – девелопмент частных и корпоративных фирм, «коттеджные» поселки, индивидуальная застройка – элиминируют давление финансового сектора, но они имеют ограничения по управлению и малопригодны для массового применения [37] (Tinbergen, Bos, 1967).

Девелопмент обескровливает микроэкономику – в цену квадратного метра жилья включаются расходы, не связанные непосредственно со строительством. Решение жилищной проблемы уже не стоит на первом месте.

Ипотека банков вымывает сбережения и накопления домохозяйств. В микроэкономике снижаются инвестиции, ухудшается экономическое положение и сокращается их вклад в общий объем макроэкономики [14] (Karkhov, 2015).

Цель исследования – анализ трудностей в развитии ипотеки и пересмотр основных параметров жилищного кредитования в формализме математического аппарата экономической физики [24, 31] (Polterovich, Starkov, 2005; Romanovskiy, Romanovskiy, 2012).

I. Методика исследования

Отношения в жилищном пространстве исследуется в общепринятой концепции отношений «субъект – объект». Включение координаты времени более точно соответствует нестационарной природе процессов взаимодействия [31] (Romanovskiy, Romanovskiy, 2012).

Динамика частей объекта представима в виде системы дифференциальных уравнений. Интегрирование уравнений дает решение задачи и количественное представление о достаточно детерминированном движении объекта.

Анализ объекта проводится на принципах теории систем. Теория допускает выделение подсистем и формирование надсистем. Структурирование подсистем упрощает количественный анализ методами экономической физики [18] (Malinetskiy, 2015).

Механизм теории систем позволил разработать целостное представление о жилище – теорию жилищных систем. Теория содержит важные следствия и приложения, например решение жилищной проблемы [9] (Zhanbosov, 2014).

Теория жилищных систем установила, что жилище – это сложная система, движущаяся во времени и состоящая из трех подсистем: домоуправление, домостроение и домоводство [11, 16] (Zhanbosov, 2017; Leonidov, 2015).

§ домоуправление – описание подсистемы строится на идеях теории управления, биофизики, социофизики, социо-инженерии, менеджмента, социологии малых групп… [21, 47] (Novikov, 2019; Eshbi, 2019);

§ домостроение – объект архитектурной и строительной физики, механики, теории надёжности, теории прочности, геометрии, топологии, дифференциального исчисления... [42] (Chernavskiy, Starkov, Malkov, Kose, Shcherbakov, 2011);

§ домоводство – исследуется в таких науках, как электрофизика, теория теплопроводности, теория вероятности, теория игр, теория исследования операций… [43] (Chernavskiy, Starkov, Shcherbakov, 2002).

Жилище – объект материального мира. Жизненный цикл жилища – предмет естественнонаучных исследований. Если описание объекта не соответствует реальной среде – это отразится на достоверности экономического толкования. Например, экономическое исследование только этапа строительства негативно скажется на экономике эксплуатации [8] (Ezhov, 2015). А игнорирование данных физико-математического описания жилища привело к заблуждению о реализуемости частного права в многоквартирном доме – на самом деле, частная собственность в МКД недостижима [1].

II. Результаты исследования

1. Формула кредита

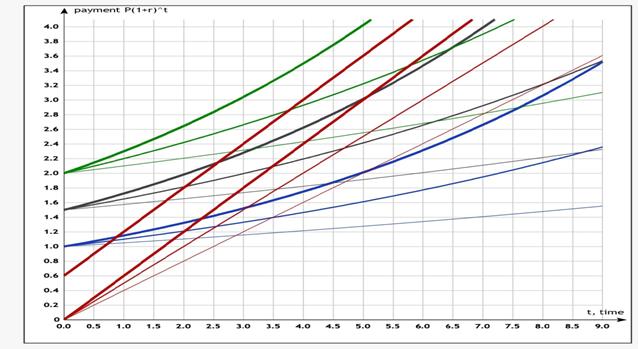

Формула сложных процентов при ипотечном кредитовании имеет вид:

|

где величина P – цена домостроения (Payment), r – ставка кредита, t – срок и Z – сумма возврата. Сумма Z зависит от величины займа, процентной ставки и времени договора.

|

.

| | |||||

| |||||

| | |||||

Рисунок 1. Графики формулы (при объеме кредита 2 млн рублей)

Источник: составлено по расчетам автора [49].

Очевидно, что уменьшение суммы кредита и сокращение срока погашения снижают зависимость от процентной ставки. Однако в любом случае – сумма возврата формируется от уровня суммы займа.

Высокие платежи снижают объем накоплений и сокращают средства, необходимые для нужд амортизации. Сроки займа растянуты, что опасно для домохозяйства в случае утраты дохода, кредит замедляет экономический рост.

Объем ипотечного долга прямо зависит от сложности домостроения. Решение проблемы сводится к максимальному – рациональному и оптимальному – сокращению расходов на строительство [2].

2. Соотношение доходов и расходов

Жилище – открытая диссипативная система: энергия, которая расходуется в системе, должна возмещаться извне.

Уравнение жилищной системы [11] (Zhanbosov, 2017):

где расходы P – траты на управление, строительство, эксплуатацию; D – доход (Dwelling income), t – время жизни социальной части, T – цикл технической части. Система оптимизируется для t<T.

Из условия К≤1, в котором сумма платежей Z = P*(1+r)^t и сумма годовых доходов домохозяйств D = d*t изменяются во времени, следует трансцендентное уравнение:

![]()

Решение уравнения показывает, что сведение расходов до приемлемого уровня располагаемого дохода возможно. Рациональный выбор домостроения, оптимизация экономики и технологий строительства снижают основные затраты.

Решение уравнения

![]()

![]()

![]()

![]()

![]()

Рисунок 2. Графическое решение уравнения при займах в 1,0, 1,5 и 2,0 млн рублей. Размер займа зависит от объема и сложности домостроения

Источник: расчеты автора по [49].

Интерес представляют процессы при t = 2 и t = 3. В данных точках при определенных условиях реализуется модель бесплатной ипотеки. Даже небольшие накопления при специальных формах инвестирования способны облегчить выполнение кредитных обязательств.

3. Выбор домостроения

Теория жилищных систем определила три основные модели: ординарные системы ОЖС строятся на односемейных домах, агрегированные системы АЖС формируются на многоквартирных домах МКД.

Третья – интегрированная жилищная система (ИЖС) организуется домохозяйствами на малосемейном малоэтажном домостроении (так называемый юнит-хаус). В системе реализуется самоуправление на принципах адхократии.

ИЖС является решением массовой жилищной проблемы и уже содержит решение беспроцентного кредитования [9] (Zhanbosov, 2014).

Центр принятия всех решений независим, находится внутри интегрированной системы и формирует собственную политику [3].

Система управления оптимизирует основные факторы домостроения, создает новые условия воспроизводства и обеспечивает точное обоснование цены [4].

Самоуправляемое смещение «сбережения – инвестиции» выделяет зону дохода «юнит-офис» и объединяет ее вместе с «юнит-хаус» в новую единую систему «юнит-блок» [45] (Shananin, 2015).

Юнит-блок оптимально

интегрирует частное домоуправление, единое малоформатное домостроение и автономное

домоводство на внутренней и общей инфраструктуре [10] (Zhanbosov, 2018).

Юнит-блок оптимально

интегрирует частное домоуправление, единое малоформатное домостроение и автономное

домоводство на внутренней и общей инфраструктуре [10] (Zhanbosov, 2018).

Рисунок 3. Теория систем предполагает формирование надсистем [5]

Источник: составлено автором.

В системе юнит-блок совмещаются жилая и техническая зоны, согласуются архитектурные (общие и частные) предпочтения, формируются строительные (индивидуальные и индустриальные) технологии [6].

Юнит-блок является первой итерацией для формирования интегрированных систем более высокого порядка [7].

Система упрощает формирование синергетических и синфазных моделей типа co-living, co-working, co-housing [15, 30] (Kropotkin, 1921; Redko, Sokhova, 2018).

Дома строятся для людей. Основное отличие одного сооружения от другого – количество жильцов на одно домостроение. Задача состоит в определении оптимального соотношения числа людей и объема дома.

Решение задачи позволит вычислить точный облик, структуру и параметры экономико-финансового механизма массового домостроения: управление, архитектуру, ресурсы, технологии и технологические процессы.

4. Технологии

Теория жилищных систем содержит несколько полезных следствий и приложений. Механизм R&D (СРПП) [8] развивает на их основе разработку технологий и формирует цикл воспроизводства [3] (Belov, 2017).

Технология – это система применения знаний, содержащая подсистемы управления (технологический персонал), знания (структура решения) и реализации (технологический процесс).

Экономико-физическая оптимизация домостроения позволяет определить основные архитектурные формы и строительные решения [7] (Dantsig, Saati, 1977). Объем расходов зависит от выбора архитектурно-строительной системы (АСС) [11] (Zhanbosov, 2017).

АСС – совокупность архитектурных идей, решений и строительных реализаций. Основной используемый материал дает название АСС – деревянная, кирпичная, монолитная…

Требованию t < T формулы жилищной системы соответствует домостроение максимальной надежности: необходимая долговечность (капитальность) достигается при применении технологии монолитного домостроения [9] (Zhanbosov, 2014).

Технология исключает повышенные или специальные требования к персоналу СМР, допускает использование простых инструментов СТТ и самоуправление качеством СМ и СМР.

Монолитная модель АСС позволяет оперировать открытым пространством, временем работ и формирует новые технологии (дискретное кредитование, распределенные процессы в ВРМ [9]).

Самоуправление разрабатывает новую организацию процесса, неявные и диффузные фирмы на модели DIY [10]. Управление интегрированным кредитом и сбережениями оптимизирует механизм распределенных технологий [11].

Таблица 1

Технологии: этапы и области применения

Источник: составлено автором.

Технология ERI (economical rational integrity) – организация интегрирования рациональных решений.

Технология ETI (economical transit of invest) – экономико-финансовая модель формирования внутренних инвестиций.

Технология DOS (diffuse organizational structure) – организации неявной и диффузной структуры фирмы.

Технология ASAR – (autonomic system adhocracy resolutions) формирование рациональных организаций, оптимизация ВРМ.

Технология AUL – (autonomic unaffected location) модель оптимизации инфраструктуры.

Технология QALA – (quantified associations of linear autonomies) градостроительная модель логистики Штейнера [26].

Технология DALA (de-Cartesian agglomerations of linear autonomies) – гравитационная модель в узлах Лагранжа [38, 39] (Filatov, 2015; Filatov, Novikova, 2018).

…

Технологии оптимизируют надсистемы: системы юнит-блок собираются в районы городов (юнит-бокс, юнит-таун), в города (юнит-таун, юнит-сити) и в регионы (юнит-сити, юнит-ленд), состоящие из частных городов [33] (Rybakov, 2016).

Частный город – это совокупность интегрированных систем, содержащая адаптивное самоуправление, структуру высокой стойкости и устойчивую экономику, как часть макроэкономики [7] (Dantsig, Saati, 1977).

III. Обсуждения результатов

Финансовый сектор по-разному влияет на различные жилищные системы. Наиболее негативно воздействие кредита на АЖС – ипотека МКД становится угрозой утраты основных фондов макроэкономики.

Самоуправление ИЖС создает оптимальные финансовые технологии, организует новую форму воспроизводства жилищного пространства и включает новый механизм жизнеустройства. Формирование интегрированных надсистем реформирует жилищное пространство, снимает противоречие «город – село», а хозяйственная автономия снижает остроту проблемы экономической бедности.

На уровень сбережений и накоплений, их рост и жилищные вложения влияют следующие факторы: расходы по строительству R, выплаты по кредиту Z и расходы на содержание U.

Фактор домостроения. Основной показатель R – объем расходов на жилищный фонд. Жизненный цикл домостроения определяется при решении дифференциального уравнения его движения.

.

Рисунок 4. Цель жилищной политики: R=Rnom.

Источник: составлено автором.

Изменения R во времени t выглядит так:

R( t + Δt) = R(t) + G(t) – F(t)

где G(t) – рост ввода нового жилья: G(t)=g*R(t)*Δt, F(t) – износ и выбытие домов: F(t)=f*R(t)*Δt

подставляем

R( t + Δt) = R(t) + g*R(t)*Δt – f*R(t)*Δt

преобразовывая при Δt ->0, получаем уравнение:

R( t + Δt) – R(t) ΔR

───────── = ── = g*R(t) – f*R(t) = (g – f)*R(t),

Δt Δt

интегрируя, получаем решение [12]:

R(t)=R0*exp(g-f)t

«Жилищные волны» формируются дополнением и обновлением жилищного фонда за счет доли g нового строительства. Текущая ценность отличается от первоначальной стоимости на величину f физического износа.

Фактор процесса. Эксплуатация жилища U в геоклиматических условиях страны является существенным фактором макроэкономики и основной статьей расходов домохозяйств по содержанию жилья (прежде всего, на отопление).

Содержание домов и поселений формируется из отчислений домохозяйств. Высокая кредитная нагрузка, низкий уровень сбережений и снижение доходной части приводят поселения в упадок [13].

Рисунок

5. Физика структуры и динамики

недвижимости

Рисунок

5. Физика структуры и динамики

недвижимости

Источник: составлено автором.

Из рисунка видно влияние адаптивности управления, стойкости структуры и устойчивости движения на уровни интеграции [17, 19] (Loginovskiy, Maksimov, 2017; Marfenin, 2007). Определены области физики, лежащие в основе теории жилищных систем [9, 12] (Zhanbosov, 2014; Kapitsa, 1996).

Неэффективные расходы энергии и материальных ресурсов ограничивают пространственное развитие на базе существующих систем ОЖС и АЖС [13] (Kapitsa, 2010).

Фактор финансирования. Модели экономического роста Р. Солоу позволяют сравнивать различные системы [14] [48] (Solow, 1956). Рост финансового капитала Q прямо пропорционален сбережениям s и снижается при растущей амортизации f [19] (Marfenin, 2007).

![]() Если Y – производство, s

– сбережения, то инвестиции I = s*Y,

а частные вложения i

= s*D. Отметим, что при этом I ≠ ∑i.

Если Y – производство, s

– сбережения, то инвестиции I = s*Y,

а частные вложения i

= s*D. Отметим, что при этом I ≠ ∑i.

Если сбережения s тратятся на погашение кредита, то dQ/dt стремится к нулю. При спаде экономики, росте безработицы и снижении дохода – жилищная система АЖС входит в кризис и разрушается [15].

Ограничение предлагаемой модели вероятно при ставке ипотечного кредита выше 15%. В таких условиях самоуправление ИЖС переходит на схему поэтапного кредитования и дискретного строительства [28] (Rasskazova, 2016).

Дальнейший интерес представляет изучение интегрированных систем для задач пространственного развития. Количественный анализ теории жилищных систем оптимально описывает все уровни управления, структуру хозяйства и протекание хозяйственных процессов.

Заключение

Ипотечный механизм осложнил жизнедеятельность домохозяйств. Кредит при рыночной цене на жилье вымывает их сбережения, сокращает инвестиции населения, снижает устойчивое развитие и замедляет экономический рост.

Ипотека усугубляет положение городов: жилье утратило доступность, эксплуатация домов необоснованно дорога, управление в АЖС неэффективно.

Отрасль впала в системный – жилищный и градостроительный – кризис.

Ипотека становится еще одним фактором экономической бедности.

· Развитие жилищного строительства на основе ипотечной модели имеет ограниченные перспективы – доступность жилья постоянно снижается, развитие домохозяйств тормозится, замедляется рост макроэкономики.

· Интегрированная жилищная система изменяет роль финансов и сущность ипотеки. Самоуправление потенциалом сбережений формирует оптимальное и рациональное использование ресурсов.

· Жилье доиндустриального и индустриального времен, ОЖС и АЖС, подлежит замене на постиндустриальное жилище ИЖС, формирующее новую организацию производства – массовая микроэкономика малых коллективов.

[1] Благо становится частным, если выполняются три основных условия: благо – не делимо, не конкурентно и исключаемо.

[2] Рациональность заключается в определении целесообразности расходов при строительстве. Оптимальность важна при эксплуатации и управлении в течение всего жизненного цикла недвижимости. Цена домостроения задает амплитуду платежей по кредиту на длительный срок, который так же следует сократить.

[3] Самоуправление самостоятельно определяет облик АПР (архитектурно-планировочного решения), АХР (архитектурно-художественного решения), АКР (архитектурно-композиционного решения), ОПР (объемно-планировочного решения), ФХР (функционально-планировочного решения), ОПП (объемно-пространственного положения), ГСР (градостроительного решения), ТПР (территориально-пространственного решения) в соответствие с требованиями полноценного жизнеустройства.

[4] Стоимость строительства включает расходы на строительно-монтажные работы СМР, строительные материалы СМ, строительная техника и технологии СТТ. СУ снижает технологическую себестоимость (объем СМ + СТТ), оптимизирует технологическую стоимость (объем СМ + СТТ + СМР) и формирует оптимальную экономическую стоимость (с учётом выплат государству и оплаты услуг бизнеса).

[5] Фрагмент номинации системы юнит-блок на ЭКСПО-2017 и Lafarge Holcim Awards-2020.

[6] Учтены меры и требования законодательства (Жилищный Кодекс, О теплоснабжении).

[7] Морфология и комбинаторика блокирования ИЖС позволяют оптимизировать выбор конструкций: галерейная, секционная, коридорная, блокированная двусторонняя, рядовая линейная и пр.

[8] R&D – Research and Development. СРПП – система разработки и постановки производства. СРПП – система на основе ГОСТ15.000-82, обеспечивающая создание и жизненный цикл продукции.

[9] ВРМ – Business Process Management – механизм управления, использующий идеи теории игр и теории исследования операций. Реализация неравенства t<T проводится в формализме СРПП, как части ПРОП (производство + распределение + обмен + потребление).

[10] DIY – Do It Yourself – модель самостоятельной занятости населения.

[11] Сумма технологий формирует альтернативное кредитование (банкинг исламских финансов) [2,22].

[12] Уравнение разбивается на фрагменты для условий: f = 0, g ~ f, g < f, g << f. Условие g << f – соответствует домостроениям низкой капитальности (например, деревянной конструкций).

[13] Расходы всех трёх систем, вычисленных в теории жилищных систем, удобно сравнить на примере жилой застройки в районе деревни Брусилово (территория города Тверь).

[14] Общая модель Р. Солоу допустима в нашем случае: экономика отрасли достаточно замкнута, технологический прогресс малозаметен, население n растёт медленно, амортизация δ в отрасли зависит от ГКУ и постоянна, доля сбережений s невелика и имеет перекосы по стране.

[15] Это видно на примере т.н. моногородов - более трети городов России находятся в зоне деградации.

Источники:

2. Беккин И.Р. Исламская экономика. - М.:, 2008. – 273 c.

3. Белов М.В. Модели управления численностью сотрудников // Проблемы управления. – 2017. – № 1. – c. 19-31.

4. Бисенгалиев М.К., Власов С.А., Жанбосов А.Т. Жилищная проблема в СССР и «холодная» война // Жилищные стратегии. – 2020. – № 1. – c. 31-44. – doi: 10.18334/zhs.7.1.100724.

5. Видов П.В., Романовский М.Ю. Неклассические случайные блуждания и феноменология флуктуаций доходности ценных бумаг на фондовом рынке // Успехи физических наук. – 2011. – № 7. – c. 774-778.

6. Гусев В.Б., Исаева Н.А. Экспертный анализ системы управления нематериальными активами с учетом оценок рисков // Проблемы управления. – 2017. – № 1. – c. 40-47.

7. Данциг Д., Саати Т. Компактный город. - М.:, 1977. – 200 c.

8. Ежов А.А. Физика неравенства. [Электронный ресурс]. URL: www.soc-phys.org.

9. Жанбосов А.Т. Жилище Физика Экономика Политика. - М.:, 2014. – 320 c.

10. Жанбосов А.Т. Теория жилищных систем в модели постиндустриального города. [Электронный ресурс]. URL: www.soc-phys.ipu.ru.

11. Жанбосов А.Т. Теория жилищных систем // Жилищные стратегии. – 2017. – № 4. – c. 281-296. – doi: 10.18334/zhs.4.4.38747.

12. Капица С.П. Феноменологическая теория роста населения Земли // Успехи физических наук. – 1996. – № 1. – c. 63-80.

13. Капица С.П. К теории роста населения Земли // Успехи физических наук. – 2010. – № 12. – c. 1337-1346.

14. Кархов А.Н. Вклад эконофизики в экономику. [Электронный ресурс]. URL: www.soc-phys.org.

15. Кропоткин П.А. Поля. Фабрики и мастерские. - М.:, 1921. – 272 c.

16. Леонидов А.В. Физика сложных систем и социофизика. [Электронный ресурс]. URL: www.soc-phys.org.

17. Логиновский О.В., Максимов А.А. Стратегическое управление регионами: от сложившихся подходов к учету современных реалий // Проблемы управления. – 2017. – № 6. – c. 19-32.

18. Малинецкий Г.Г. Прикладная математика, самоорганизация и моделирование в гуманитарных науках. [Электронный ресурс]. URL: www.soc-phys.org.

19. Марфенин Н.Н. Устойчивое развитие человечества. - М. МГУ, 2007. – 624 c.

20. Романовский М.Ю., Романовский Ю.М Введение в эконофизику. / Модель банковской системы России. Резюме исследований Поспелова И.Г. - М.:, 2012. – 339 c.

21. Новиков Д.А. Классификация систем управления // Проблемы управления. – 2019. – № 4. – c. 27-42.

22. Нуруллина Г. Исламская этика бизнеса. - М.:, 2004. – 111 c.

23. Плохотников К. Математическая модель геополитики. [Электронный ресурс]. URL: www.soc-phys.ipu.ru.

24. Полтерович В.М., Старков О.Ю. Создание массовой ипотеки в России: проблема трансплантации. No R2-2005. / Научные доклады. НИИ менеджмента. Санкт-Петербургский государственный университет. - Санкт-Петербург, 2005. – 68 c.

25. Поспелов И.Г. Моделирование российской экономики в условиях кризиса // Вопросы экономики. – 2009. – № 11. – c. 50-75.

26. Протасов В.Ю. Максимумы и минимумы в геометрии. - М.:, 2005. – 56 c.

27. Пыркина О.Е. Модель оценки экономической безопасности в сфере оборота электронных денег. [Электронный ресурс]. URL: www.soc-phys.ipu.ru.

28. Рассказова А.Н. Правила формирования фундаментальной стоимости банка и корпоративного заёмщика // Проблемы управления. – 2016. – № 3. – c. 41-48.

29. Рашковский С.А. Термодинамика рынков. [Электронный ресурс]. URL: www.soc-phys.ipu.ru.

30. Редько В.Г., Сохова З.Б. Эволюционная модель децентрализованной прозрачной экономики. [Электронный ресурс]. URL: www.soc-phys.ipu.ru.

31. Романовский М.Ю., Романовский Ю.М. Введение в эконофизику. - М.:, 2012. – 339 c.

32. Русин С.П. О самоорганизации и возникновении структур. [Электронный ресурс]. URL: www.soc-phys.ipu.ru.

33. Рыбаков С.Н. Постиндустриальные модели рационализации в архитектуре жилища. / Автореферат дисс. канд. архитектуры. - НН, 2016. – 29 c.

34. Саати Т., Кернс К. Аналитическое планирование. Организация систем. - М.:, 1991. – 225 c.

35. Самуэлсон П. Экономика. В 2-х тт. - М.:, 1994. – 415 c.

36. Словохотов Ю.Л. Физика и социофизика // Проблемы управления. – 2012. – № 1. – c. 2-21.

37. Тинберген Я., Бос Х. Математические модели экономического роста. - М.:, 1967. – 176 c.

38. Филатов А.Ю. Пространственный фактор развития экономики России. [Электронный ресурс]. URL: www.soc-phys.org.

39. Филатов А.Ю., Новикова А.С. Гравитационная модель межрегиональной торговли России. [Электронный ресурс]. URL: www.soc-phys.ipu.ru.

40. Хасянова С.Ю., Самсонов М.Е. Модель оценки эффекта воздействия ипотечной секьюритизации на банковский бизнес // Проблемы управления. – 2020. – № 3. – c. 40-48.

41. Хренникова П.А., Патра С. Ценообразование акций в условиях глубокой неопределённости и разнородных ожиданиях. [Электронный ресурс]. URL: www.soc-phys.ipu.ru.

42. Чернавский Д.С., Старков Н.И., Малков С. Ю., Косе Ю.В., Щербаков А. В. Об эконофизике и её месте в современной теоретической экономике // Успехи физических наук. – 2011. – № 7. – c. 767-773.

43. Чернавский Д.С., Старков Н.И., Щербаков А.В. О проблемах физической экономики // Успехи физических наук. – 2002. – c. 1045-1066.

44. Шабров О.Ф. Социальное разнообразие как фактор неэффективности государственного управления в современном мире. [Электронный ресурс]. URL: www.soc-phys.org.

45. Шананин А.А. Обратные задачи в моделях распределения ресурсов. [Электронный ресурс]. URL: www.soc-phys.org.

46. Эрроу К. Коллективный выбор и индивидуальные ценности. - М.:, 2004. – 204 c.

47. Эшби У.Р. Введение в кибернетику. - М.:, 2019. – 432 c.

48. Solow R. A. Contribution To The Theory Of Economical Growth // Quarterly Journal of Economics. – 1956. – № 1. – p. 65-94.

49. Www.yotx.ru

Страница обновлена: 25.07.2026 в 21:44:30

Download PDF | Downloads: 48 | Citations: 2

Mortgage and self-government

Zhanbosov A.T.Journal paper

Russian Journal of Housing Research

Volume 7, Number 4 (October-December 2020)

Abstract:

The relevance of mortgage loans is determined by the importance of the entire housing problem. Loans become the basic financial resource for solving the housing problem. However, mortgages contain restrictions that significantly reduce the effectiveness of housing policy.

The mortgage lending mechanism is subject to a general analysis of the structure and a systematic review of the entire credit process in order to optimize financial technologies.

The methods of economic physics provide a quantitative study of the external and internal problems of mortgages. The theory of housing systems offers an alternative object of credit-integrated housing.

The housing of an integrated system has decisive advantages over existing models; and the self-management of the system generates promising technologies for managing financial resources.

The significance of integrated solutions lies in the fact that they contain a decision to the housing problem and form a new housing and economic space of the post-industrial period.

Keywords: self-managed mortgage, integrated housing system, discrete lending, integrated credit, economic physics, unit block, private city

JEL-classification: G21, G22, G28

References:

Bekkin I.R. (2008). Islamskaya ekonomika [Islamic Economy] (in Russian).

Belov M.V. (2017). Modeli upravleniya chislennostyu sotrudnikov [Employee headcount management models]. Control Sciences (Problemy Upravleniya). (1). 19-31. (in Russian).

Bisengaliev M.K., Vlasov S.A., Zhanbosov A.T. (2020). Zhilishchnaya problema v SSSR i «kholodnaya» voyna [The housing problem in the soviet union and the sold war]. Russian Journal of Housing Research. (1). 31-44. (in Russian). doi: 10.18334/zhs.7.1.100724.

Chernavskiy D.S., Starkov N.I., Malkov S. Yu., Kose Yu.V., Scherbakov A. V. (2011). Ob ekonofizike i eyo meste v sovremennoy teoreticheskoy ekonomike [On econophysics and its place in modern theoretical economics]. Uspekhi fizicheskikh nauk. 181 (7). 767-773. (in Russian).

Chernavskiy D.S., Starkov N.I., Scherbakov A.V. (2002). O problemakh fizicheskoy ekonomiki [On the problems of the physical economy]. Uspekhi fizicheskikh nauk. 172 1045-1066. (in Russian).

Dantsig D., Saati T. (1977). Kompaktnyy gorod [Compact city] (in Russian).

Errou K. (2004). Kollektivnyy vybor i individualnye tsennosti [Collective choice and individual values] (in Russian).

Eshbi U.R. (2019). Vvedenie v kibernetiku [Introduction to Cybernetics] (in Russian).

Gusev V.B., Isaeva N.A. (2017). Ekspertnyy analiz sistemy upravleniya nematerialnymi aktivami s uchetom otsenok riskov [Expert analysis of the intangible asset management system, taking into account risk assessments]. Control Sciences (Problemy Upravleniya). (1). 40-47. (in Russian).

Kapitsa S.P. (1996). Fenomenologicheskaya teoriya rosta naseleniya Zemli [The phenomenological theory of world population growth]. Uspekhi fizicheskikh nauk. (1). 63-80. (in Russian).

Kapitsa S.P. (2010). K teorii rosta naseleniya Zemli [On the theory of the Earth's population growth]. Uspekhi fizicheskikh nauk. (12). 1337-1346. (in Russian).

Khasyanova S.Yu., Samsonov M.E. (2020). Model otsenki effekta vozdeystviya ipotechnoy sekyuritizatsii na bankovskiy biznes [The estimation model of the mortgage securitization effect on banking business]. Control Sciences (Problemy Upravleniya). (3). 40-48. (in Russian).

Kropotkin P.A. (1921). Polya. Fabriki i masterskie [Fields. Factories and workshops] (in Russian).

Loginovskiy O.V., Maksimov A.A. (2017). Strategicheskoe upravlenie regionami: ot slozhivshikhsya podkhodov k uchetu sovremennyh realiy [Strategic management of regions: from existing approaches to taking into account modern realities]. Control Sciences (Problemy Upravleniya). (6). 19-32. (in Russian).

Marfenin N.N. (2007). Ustoychivoe razvitie chelovechestva [Sustainable human development] (in Russian).

Novikov D.A. (2019). Klassifikatsiya sistem upravleniya [Control systems classification]. Control Sciences (Problemy Upravleniya). (4). 27-42. (in Russian).

Nurullina G. (2004). Islamskaya etika biznesa [Islamic Business Ethics] (in Russian).

Polterovich V.M., Starkov O.Yu. (2005). Sozdanie massovoy ipoteki v Rossii: problema transplantatsii. No R2-2005 [Creating a mass mortgage in Russia: the problem of transplantation. No R2-2005] (in Russian).

Pospelov I.G. (2009). Modelirovanie rossiyskoy ekonomiki v usloviyakh krizisa [Modeling the Russian economy in the context of the crisis]. Voprosy Ekonomiki. (11). 50-75. (in Russian).

Protasov V.Yu. (2005). Maksimumy i minimumy v geometrii [Maxima and minima in geometry] (in Russian).

Rasskazova A.N. (2016). Pravila formirovaniya fundamentalnoy stoimosti banka i korporativnogo zayomshchika [Rules for the formation of the fundamental value of the bank and the corporate borrower]. Control Sciences (Problemy Upravleniya). (3). 41-48. (in Russian).

Romanovskiy M.Yu., Romanovskiy Yu.M (2012). Vvedenie v ekonofiziku [Introduction to Econophysics] (in Russian).

Romanovskiy M.Yu., Romanovskiy Yu.M. (2012). Vvedenie v ekonofiziku [Introduction to Econophysics] (in Russian).

Rybakov S.N. (2016). Postindustrialnye modeli ratsionalizatsii v arkhitekture zhilishcha [Post-industrial models of rationalization in residential architecture] (in Russian).

Saati T., Kerns K. (1991). Analiticheskoe planirovanie. Organizatsiya sistem [Analytical planning. Organization of systems] (in Russian).

Samuelson P. (1994). Ekonomika. V 2-kh tt [Economics] (in Russian).

Slovokhotov Yu.L. (2012). Fizika i sotsiofizika [Physics and Sociophysics]. Control Sciences (Problemy Upravleniya). (1). 2-21. (in Russian).

Solow R. A. (1956). Contribution To The Theory Of Economical Growth Quarterly Journal of Economics. (1). 65-94.

Tinbergen Ya., Bos Kh. (1967). Matematicheskie modeli ekonomicheskogo rosta [Mathematical models of economic growth] (in Russian).

Vidov P.V., Romanovskiy M.Yu. (2011). Neklassicheskie sluchaynye bluzhdaniya i fenomenologiya fluktuatsiy dokhodnosti tsennyh bumag na fondovom rynke [Nonclassical random walks and the phenomenology of fluctuations of securities returns in the stock market]. Uspekhi fizicheskikh nauk. (7). 774-778. (in Russian).

Zhanbosov A.T. (2014). Zhilishche Fizika Ekonomika Politika [Housing. Physics. Economics. Politics] (in Russian).

Zhanbosov A.T. (2017). Teoriya zhilishchnyh sistem [Theory of housing systems]. Russian Journal of Housing Research. (4). 281-296. (in Russian). doi: 10.18334/zhs.4.4.38747.