Анализ российского рынка источников бесперебойного питания и презентационного оборудования в 2000-2003 годах

Долгушев Д.С.1, Лохина И.Н.2

1 Волжская государственная академия водного транспорта, г. Нижний Новгород, ,

2 Нижегородский институт управления — филиал Российской академии народного хо-зяйства и государственной службы при президенте РФ, ,

Скачать PDF | Загрузок: 46

Статья в журнале

Российское предпринимательство *

Том 16, Номер 6 (Март 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

Представленная статья завершает начатую ранее серию публикаций по отдельным подсегментам рынка персональных компьютеров (ПК) и периферийных устройств [2,4]. В работах уже нашли отражение такие подсегменты как рынок персональных компьютеров и ноутбуков [2], серверов [1], мониторов [3], сканеров, принтеров, многофункциональных устройств и копиров. Данный материал объединяет ряд подсегментов, которые представляют собой периферийное оборудование, необходимое для обеспечения безопасной работы ПК, отображения и представления информации. Сочетание этих подсегментов в таком порядке, в большой степени обусловлено тем, что в изучаемый период каждый из них составлял незначительную долю отечественного рынка информационных технологий (ИТ) и не был достаточно рассмотрен в научной литературе и периодических изданиях. Однако тот факт, что эти подсегменты активно развивались в период 2000-2003 годов и слабо представлены в отечественной литературе заставил авторов обратиться к их изучению как к актуальному и востребованному. Таким образом, рассматриваемые в данном материале подсегменты занимают своё место в структуре отечественного рынка ИТ, как его неотъемлемый элемент на современном этапе развития.

Ключевые слова: информационные технологии, рынок источников бесперебойного питания, рынок презентационного оборудования, рынок плазменных панелей и жидкокристаллических телевизоров

Структура рынка ИТ является сложной. Рынок ИТ состоит из трёх основных частей – рынок ПК и периферийных устройств; рынок программного обеспечения (ПО) и рынок ИТ-услуг (консалтинг, внедрение, пусконаладочное управление, тренинг (обучение), сервисная поддержка). Дальнейшая сегментация этого рынка проводилась по производственно-экономическим критериям, что позволило говорить о том, что он состоит из множества подсегментов [4, 6, 7, 8].

Далее на основе результатов сегментирования рынка ИТ и данных, имеющихся в распоряжении авторов, были выбраны методы экономических исследований. Нами учитывалось, что методы экономических исследований могут быть классифицированы разными путями и оформлены в различные типологии. Исходя из этого была выбрана типология деления экономических методов на количественные и качественные. А из последних выбрана группа количественных методов экономического исследования как наиболее подходящая для изучения представленного материала [9].

Таким образом, данный подход к сегментации рынка и подобранные методы исследования позволили авторам наиболее полно рассмотреть состояние выбранных подсегментов рынка ИТ.

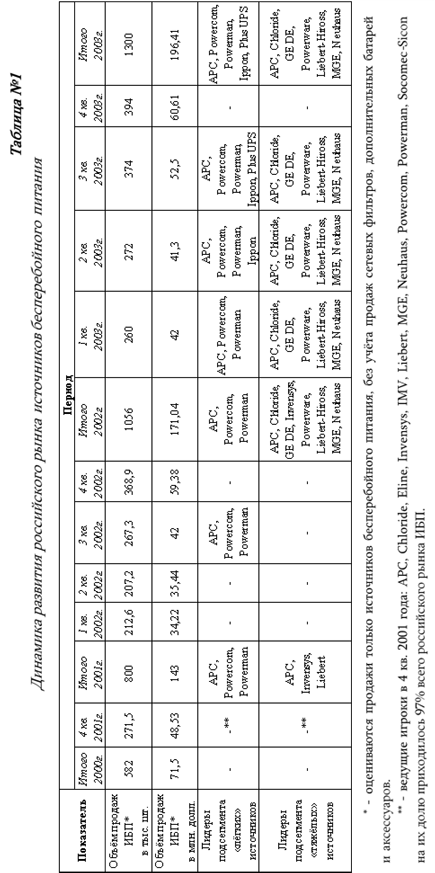

Анализ представленных в статье подсегментов авторы начинают с рынка источник бесперебойного питания (ИБП) за 2000–2003 года [10, 11, 12]. Состояние и динамика развития этого рынка анализируется по показателю «Объём продаж», как в натуральном (шт.), так и стоимостном выражении (млн долл.), а также по показателю «Лидеры рынка» в сегментах «лёгких» и «тяжёлых» ИБП (табл. 1).

Проанализируем таблицу. Изменение объёма продаж по годам в натуральном выражении составило в 2001 году по сравнению с 2000 годом (рост на 218 тыс. шт.), в 2002 году по сравнению с 2001 годом (рост на 256 тыс. шт.), в 2003 году по сравнению с 2002 годом (рост на 244 тыс. шт.). Получается, что за четыре года (2000, 2001, 2002, 2003) объём продаж ИБП вырос с 582 тыс. шт. в 2000 году, до 1300 тыс. шт. в 2003 году, т.е. на 718 тыс. шт.

Относительные изменения данного показателя за тот же период составили в 2001 году по сравнению с 2000 годом объём продаж вырос на 137,45%, в 2002 году по сравнению с 2001 годом объём продаж вырос на 132,0%, в 2003 году по сравнению с 2002 годом объём продаж вырос на 123,1%. Получается, что в среднем за трёхлетний период рынок рос на 130,85% в год, а за период с 2000 по 2003 года рынок вырос на 223,36%.

Изменение объёма продаж на рынке ИБП в денежном выражении выглядело следующим образом: в 2001 году по сравнению с 2000 годом произошло увеличение на 71,5 млн долл., в 2002 году по сравнению с 2001 годом отмечалось увеличение на 28,04 млн долл., а в 2003 году по сравнению с 2002 годом – на 25,37 млн долл. Получается, что за три года (2000/2001, 2001/2002, 2002/2003) объём продаж ИБП вырос с 71,5 млн долл. в 2000 году, до 196,41 млн долл. в 2003 году, т.е. на 124,91 млн долл.

Относительные изменения данного показателя за тот же период составили в 2001 году по сравнению с 2000 годом объём продаж в денежном выражении вырос на 200,0%, в 2002 году по сравнению с 2001 годом объём продаж вырос на 119,6%, а в 2003 году по сравнению с 2002 годом объём продаж вырос на 118,8%. Получается, что в среднем за трёхлетний период рынок рос на 146,13% в год, а за период с 2000 по 2003 года рынок вырос на 274,69%.

Сравнивая изменение показателя «Объём продаж» в натуральном и денежном выражении, можно сказать, что они менялись примерно в равной мере. Так, за трёхлетний период объём продаж в натуральном выражении вырос на 223,36%, а в денежном выражении на 274,69%.

Теперь рассмотрим показатель «Лидер продаж» по двум подсегментам «лёгких» и «тяжёлых» ИБП. На рынке «лёгких» ИБП ведущими компаниями производителями являются American Power Conversion (APC) (США), с 2007 года она поглощена Schneider Electric (Франция), Powercom (Китай), Powerman (Российско-китайская компания), Ippon (Китай). На рынке «тяжёлых» ИБП ведущими компаниями производителями являются APC (Франция в настоящее время), Invensys (Великобритания), Liebert (Hiross) (Италия), Chloride (Италия), GE DE (США), Powerware (США), MGE (Франция), Neuhause (Россия).

Из представленных данных видно, что отечественные компании представлены на каждом из подсегментов одним производителем. При этом указанные компании не являлись ведущими участниками рынка ИБП. Кроме того, оценки экспертов за 2012 год рынка ИБП показали, что общая тенденция с сохранением лидирующих позиций за иностранными компаниями APC (Франция) и Powercom (Китай) не изменилась [28]. Таким образом, за десятилетний период ситуация для отечественных производителей не изменилась, и российские компании не заняли на нём ведущее положение.

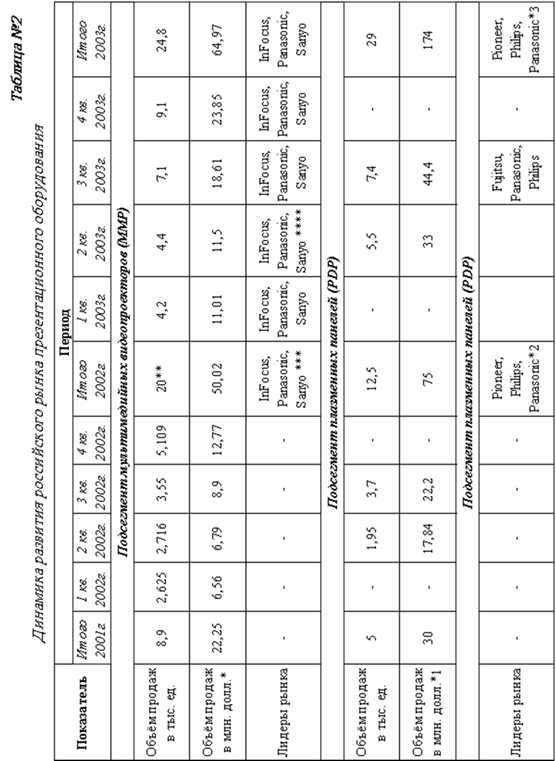

В продолжении рассматриваемого материала обратимся к рынку презентационного оборудования, который в рассматриваемый период включал в себя подсегменты: мультимедийных видеопроекторов, плазменных панелей (Plasma Display Panel) и жидкокристаллических телевизоров (табл. 2) [15, 18, 22, 24, 25]. В статье будут рассмотрены первые два из указанных подсегментов.

Анализируя данные подсегменты по показателям «Объём продаж» (в натуральном и денежном выражении) и «Лидеры рынка» можно говорить о следующей ситуации на рынке.

Анализ объёма продаж в натуральном выражении за период с 2001 по 2003 года продолжим с рынка мультимедийных видеопроекторов. В 2002 году по сравнению с 2001 годом (рост составил 11,1 тыс. шт.), а в 2003 году по сравнению с 2002 годом (рост составил 4,8 тыс. шт.). Получается, что за три года (2001, 2002, 2003) объём продаж мультимедийных видеопроекторов вырос с 8,9 тыс. шт. в 2001 году, до 24,8 тыс. шт. в 2003 году, т.е. на 15,9 тыс. шт.

Относительные изменения данного показателя за тот же период составили в 2002 году по сравнению с 2001 годом объём продаж вырос на 224,7%, в 2003 году по сравнению с 2002 годом объём продаж вырос на 124,0%, а в 2003 году по сравнению с 2001 годом объём продаж в натуральном выражении вырос на 278,65%. Получается, что в среднем за трёхлетний период рынок рос на 209,12% в год.

* - средняя цена 2500 долл.

** - во втором полугодии 2002 года в школы по программе «Дети России» было поставлено 6 тыс. мультимедийных видеопроекторов.

*** - другие игроки данного рынка в период за 2002 год. BenQ, Canon, Epson, Hitachi, Mitsubishi, NEC, Sony, Toshiba.

**** - - другие игроки данного рынка в период за 2003 год. BenQ, Canon, Epson, Hitachi, Mitsubishi, NEC, Sony, Toshiba, Rover Computers.

*1 – средняя цена – 6000 долл.

*2 – другие игроки данного рынка в 2002 году. Fujitsu.

*3 – другие игроки данного рынка в 2003 году. Fujitsu, LG, Samsung, Thomson, Toshiba, NEC.

Изменение объёма продаж на рынке мультимедийных видеопроекторов в денежном выражении выглядело следующим образом, в 2002 году по сравнению с 2001 годом произошло увеличение на 27,77 млн долл., в 2003 году по сравнению с 2002 годом отмечалось увеличение на 14,95 млн долл. Получается, что за три года (2001, 2002, 2003) объём продаж мультимедийных видеопроекторов вырос с 22,25 млн долл. в 2001 году, до 64,97 млн долл. в 2003 году, т.е. на 42,72 млн долл.

Относительные изменения данного показателя за тот же период составили: в 2002 году по сравнению с 2001 годом объём продаж вырос на 224,8%, в 2003 году по сравнению с 2002 годом объём продаж вырос на 129,88%. Получается, что в среднем рынок рос на 177,34% в год, а за период с 2001 по 2003 года рынок вырос на 292,0%.

Также обращает на себя внимание ситуация с показателем «Лидер рынка», где из трёх приводимых в таблице 2 и девяти указанных в сноске под таблицей участников данного рынка отечественные компании не представлены.

Участники рынка мультимедийных видеопроекторов представлены следующими компаниями: InFocus (США), Panasonic (Япония), Sanyo (Япония), BenQ (Китай), Canon (Япония), Epson (Япония), Hitachi (Япония), Mitsubishi (Япония), NEC (Япония), Sony (Япония), Toshiba (Япония), RoverComputer (Британские Виргинские острова). Основными представителями на данном рынке являются компании из Японии, контролирующие основную его часть.

В заключении рассмотрим подсегмент плазменных панелей и проанализируем его по тем же показателям, что и рассмотренные ранее подсегменты [16, 17, 19, 20, 26].

Изменение объёма продаж по годам в натуральном выражении составило в 2002 году по сравнению с 2001 годом (рост на 7,5 тыс.шт.), в 2003 году по сравнению с 2002 годом (рост на 16,5 тыс. шт.) Получается, что за три года (2001, 2002, 2003) объём продаж плазменных панелей вырос с 5 тыс. шт. в 2001 году, до 29 тыс. шт. в 2003 году, т.е. на 24 тыс. шт.

Относительные изменения данного показателя за тот же период составили в 2002 году по сравнению с 2001 годом объём продаж вырос на 250,0%, в 2003 году по сравнению с 2002 годом объём продаж вырос на 232,0%. Получается, что в среднем рынок рос на 241,0% в год, а за период с 2000 по 2003 года рынок вырос на 580%.

Изменение объёма продаж на рынке плазменных панелей в денежном выражении выглядело следующим образом: в 2002 году по сравнению с 2001 годом отмечалось увеличение на 45 млн долл., в 2003 году по сравнению с 2002 годом также происходило увеличение на 99 млн долл. Получается, что за три года (2001, 2002, 2003) объём продаж плазменных панелей вырос с 30 млн долл. в 2001 году до 174 млн долл. в 2003 году, т.е. на 144,0 млн долл.

Относительные изменения данного показателя за тот же период составили: в 2002 году по сравнению с 2001 годом объём продаж вырос на 250,0%, в 2003 году по сравнению с 2002 годом объём продаж вырос на 232,0%. Получается, что в среднем рынок рос на 241,0% в год, а за период с 2000 по 2003 года рынок вырос на 580,0%.

Лидеры данного подсегмента представлены такими компаниями, как Pioneer (Япония), Philips (Нидерланды) и Fujitsu (Япония).

Заключение

Обобщая представленный в статье материал, авторы сделали следующие выводы:

1. Все анализируемые подсегменты за период с 2000 по 2003 года показывали высокий рост как в натуральном, так и в денежном выражении. Рынок ИБП вырос на 223,6%/274,69%, рынок мультимедийных видеопроекторов вырос на 278,65%/292,0%, а рынок плазменных панелей на 580,0%/580,0%.

2. Отмеченный выше рост указывает, с одной стороны, на высокий потенциал рынка, а с другой стороны – на его начальный этап формирования, что в значительной степени и объясняет быстрый рост этих рынков.

3. Безоговорочными лидерами российского рынка ИБП, мультимедийных видеопроекторов и плазменных панелей являются иностранные компании. Из всех рассматриваемых подсегментов только на рынке ИБП в анализируемый период действовали российские компании. Ведущими на данных рынках выступали компании Японии, США, Китая, Франции, Великобритании, Италии и Нидерландов. Среди последних лидерами на рынке презентационного оборудования были фирмы Японии, а на рынке ИБП – компании из Франции и Китая.

4. Как следует из данных, приведённых в таблице 1 и таблице 2, суммарный оборот всех участников рассмотренных подсегментов только за 2003 год составил 435,38 млн долл.

5. Рынок ИТ признан всеми развитыми капиталистическими странами как один из главных сегментов мирового рынка в XXI веке. Изучение отечественного опыта по ведению хозяйства на российском рынке ИТ показывает на многочисленных примерах, что государственные органы, ответственные за развитие передовых отраслей, и российские предприятия не уделяют ему должного внимания. Результатом такой работы, в частности, является полный контроль рынка ИТ в России иностранными фирмами; отток капитала в форме выручки от продажи за рубеж и, как следствие, поддержка и развитие науки, современных технологий и промышленности не в России, а в Европе, Китае, США и Японии.

При этом выходом из сложившейся ситуации является значительное усиление роли государства в развитии машиностроительного комплекса страны, в том числе электронной отрасли. Также создание на этой основе условий, когда значительная часть внутреннего спроса (70–100%) будет удовлетворяться отечественными предприятиями и будет обеспечен резерв мощностей для продажи этих товаров на внешние рынки.

Страница обновлена: 05.08.2026 в 09:12:21

Download PDF | Downloads: 46

The analysis of the Russian market of uninterruptible power supplies and presentation equipment in 2000-2003

Dolgushev D.S., Lokhina I.N.Journal paper

Russian Journal of Entrepreneurship *

Volume 16, Number 6 (March, 2015)

Abstract:

This article concludes the series of publications on specific market sub-segments for personal computers (PC) and peripherals [2,4]. In the previously published works, we have already discussed such sub-segments as the market of personal computers and laptops [2], servers [1], monitors [3], scanners, printers, multifunction devices, and copiers. This material covers a number of sub-segments which represent peripheral hardware necessary to ensure safe operation of the PC, data display and reporting. The combination of these sub-segments in this order is largely reasoned by the fact that during the period under study each of them comprised only a small proportion of the domestic IT market and has not been sufficiently addressed in the scientific literature and periodicals. However, the fact that these sub-segment were actively developing in the period of 2000-2003 and have been underrepresented in the domestic literature made the authors turn to studying them as relevant and currently important. Thus, the sub-segments covered in this paper have their place in the structure of the domestic IT market as its integral elements at the current stage of development.

Keywords: information technologies, uninterruptible power ща supply market, presentation equipment market, plasma display panel and liquid crystal display market