Экономический механизм оценки эффективности управления ресурсами промышленного предприятия

Скачать PDF | Загрузок: 49

Статья в журнале

Российское предпринимательство *

№ 2 (248), Январь 2014

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье предложена авторская модель оценки экономического потенциала предприятий химического комплекса. Разработаны методический подход и шкала ресурсного потенциала, которые позволят оценить различные варианты использования ресурсов и выявить резервы для конкурентного развития предприятий.

Ключевые слова: ресурсы, эффективность управления, предприятие, химическая отрасль

Совершенствование механизма рационального управления ресурсами является одним из главных факторов повышения экономической эффективности производственной деятельности. Рациональное использование экономических ресурсов при их ограниченности – это приоритетное направление работы хозяйствующих субъектов.

Понятие «рациональность» переводится с латинского как разумность, целесообразность, обоснованность [4]. В.Н. Лившиц считает, что проблемы оценки оптимизации и эффективности управления ресурсами взаимосвязаны [3]. Это выражается в том, что в процессе оптимизации происходит переход от менее эффективных вариантов к более эффективным. Ученый считает, что оптимальный вариант является наиболее эффективным. Однако, по мнению автора, на сегодняшний день данное утверждение не находит практического применения, т.к. даже наиболее оптимальный проект распределения ресурсов не всегда оказывается эффективным под воздействием факторов внешней среды или неумения управленцев реализовать данный проект в полной мере.

Ученый Э.Е. Дроздовский указывает на то, что рациональное использование ресурсов заключается не только в минимизации ресурсоемкости, но и в получении большего количества прибыли в расчете на единицу потребленных ресурсов [2]. Автор соглашается с доводами ученых, однако считает, что приведенные мнения по рациональности и эффективности использования экономических ресурсов необходимо дополнить такими составляющими, как оптимизация структуры ресурсов, повышение их качества, а также конкурентоспособное позиционирование предприятия на рынке.

Оценка эффективности использования ресурсов

Ключевой целью анализа экономических ресурсов организации является оценка их наличия, динамики, качества и производительности [1]. Для разработки механизма оптимизации экономических ресурсов было выбрано семь предприятий, расположенных на территории Уральского федерального округа. Отбор проводился по виду экономической деятельности (химическое производство).

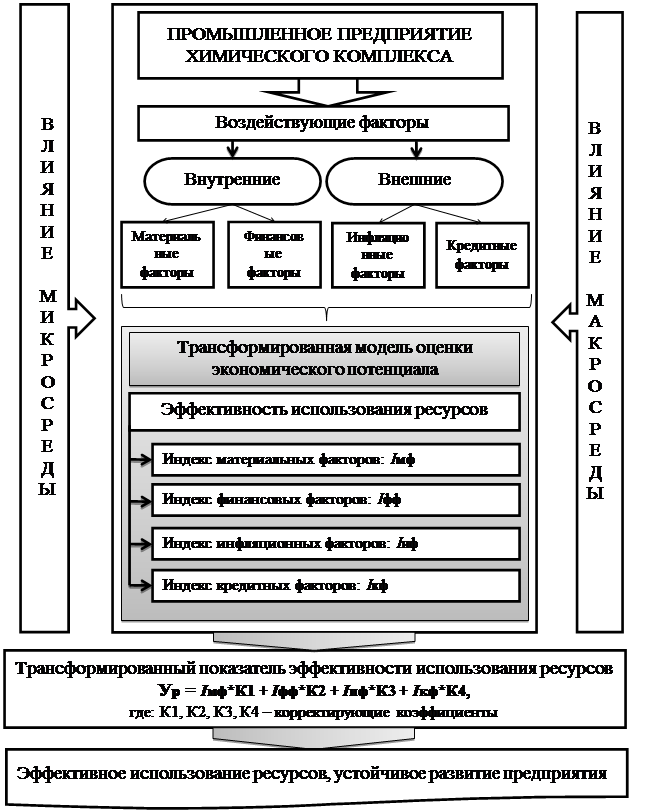

На современном этапе развития химического производства механизм управления ресурсами этих предприятий остается несовершенным. С целью его совершенствования автором предложена трансформированная модель оценки экономического потенциала предприятий химического комплекса (см. рис. 1).

Рис. 1. Трансформированная модель оценки экономического потенциала предприятий химического комплекса

Предлагаемая модель учитывает взаимное влияние внешних и внутренних факторов на распределение экономических ресурсов. На основании уровня трансформированного показателя разрабатываются соответствующие современному состоянию экономики и возможностям химического предприятия направления поведения хозяйствующего субъекта в текущий момент и на некую перспективу. Исходя из влияния на деятельность предприятия как внутренних, так и внешних факторов, была сделана выборка основных из них. С точки зрения внутренних факторов (влияние микросреды) выделены материальные и финансовые. Влияние макросреды, по мнению автора, можно выразить через инфляционный и кредитный факторы.

Алгоритм расчета трансформированного показателя эффективности

Современные тенденции в теории и практике управления ресурсами связаны с проблемой нахождения единого показателя эффективности. Необходимо из всего многообразия экономических показателей сделать отбор лишь тех, которые всесторонне и наиболее полно охарактеризуют уровень рациональности использования ресурсных составляющих организации. При этом надо учесть и влияние внешних факторов.

Применительно к российским предприятиям химического комплекса модель может разрабатываться по следующему алгоритму:

1) отбор из массива экономических показателей наиболее информативных;

2) определение корреляционной взаимосвязи между выбранными показателями на основе статистического подхода. При высоких коэффициентах корреляции можно говорить о высокой взаимосвязи между показателями, а, следовательно, о дублировании информации. Для применения модели оценки экономического потенциала предприятий химического комплекса учтем показатели с коэффициентом корреляции менее 0,5;

3) составление модели оценки уровня эффективности использования ресурсов из показателей, имеющих слабую корреляционную зависимость.

В таблице 1 автором предлагается система показателей, позволяющих оценить уровень использования ресурсов предприятий химического комплекса, которые в наименьшей степени коррелируют друг с другом.

Таблица 1

Показатели, характеризующие эффективность использования ресурсов предприятий*

|

Наименование показателей

|

Условное обозначение показателя

|

Условное обозначение удельного веса

|

|

1. Индекс материальных

факторов

|

Iмф

|

-

|

|

материалоотдача

|

Х1

|

У1

|

|

материалоемкость

|

Х2

|

У2

|

|

коэффициент

оборачиваемости материальных ресурсов

|

Х3

|

У3

|

|

2. Индекс финансовых

факторов

|

Iфф

|

-

|

|

коэффициент рентабельности

собственного капитала

|

Х4

|

У4

|

|

коэффициент абсолютной

ликвидности

|

Х5

|

У5

|

|

коэффициент краткосрочной

задолженности

|

Х6

|

У6

|

|

коэффициент общего оборота

капитала

|

Х7

|

У7

|

|

3. Индекс инфляционных

факторов

|

Iиф

|

-

|

|

индекс потребительских цен

|

Х8

|

У8

|

|

4. Индекс кредитных

факторов

|

Iкф

|

-

|

|

средний уровень кредитных

ставок

|

Х9

|

У9

|

|

5. Корректирующие коэффициенты

|

К1, К2, К3, К4

|

-

|

|

Трансформированный

показатель эффективности использования ресурсов

|

Ур |

- |

С помощью трансформированного показателя (Ур) дается комплексная оценка работы предприятия, а также объединяются индексы материальных, финансовых, инфляционных и кредитных факторов. Объединение произведено через трансформацию значений индексов по коэффициентам, которые устанавливают уровень значимости каждого показателя f0(К1, К2, К3, К4) или удельный вес каждого показателя К1+К2+К3+К4=1,00.

Индекс материальных факторов (Iмф) объединяет три показателя. Установим удельный вес каждого коэффициента f1(Х1, Х2, Х3). Индекс использования материальных ресурсов определяется по формуле:

Iмф= Х1×У1+ Х2×У2+ Х3×У3, (1)

где У1, У2, У3 – удельный вес каждого показателя (У1+ У2+ У3=1,00).

Индекс финансовых факторов (Iфф) включает четыре коэффициента, комплексно оценивающих финансовое положение предприятия f2(Х4, Х5, Х6, Х7).

Индекс использования финансовых ресурсов определяется по формуле:

Iфф= Х4×У4+ Х5×У5+ Х6×У6+ Х7×У7, (2)

где У4, У5, У6, У7 – удельный вес каждого показателя (У4+ У5+ У6+ У7=1,00).

Индекс инфляционных факторов (Iиф) представлен индексом потребительских цен f3(Х8). Индекс инфляционных факторов определяется:

Iиф= Х8×У8, (3)

где У8 – удельный вес показателя.

Индекс кредитных факторов (Iкф) включает средний уровень кредитных ставок f4(Х9). Индекс кредитных факторов определяется по формуле:

Iкф= Х9×У9, (4)

где У9 – удельный вес показателя.

Далее происходит объединение всех показателей в аналитическую систему (S). При этом все показатели системы (S) имеют различные диапазоны вариации и значимость по отношению друг к другу. Приоритеты показателей могут быть установлены с учетом специфики отрасли.

Процесс оптимизации начинается с расчета сводного трансформированного показателя (S0) по всем выбранным химическим предприятиям (i). По расчетным данным определяется приоритет каждого показателя, при этом сумма корректирующих коэффициентов будет равна единице. Трансформированный показатель рекомендуется иметь равный единице (Ур=1).

Затем полученные значения каждого показателя трансформируются в показатели для каждого хозяйствующего субъекта в отдельности, и производится перерасчет исходной системы (S) по формулам индексов в оптимальную аналитическую систему (Sꞌ), в том числе индивидуально для каждой организации (Sꞌ(i)). Расчеты необходимо выполнить по показателям, включаемым в индекс материальных, финансовых, инфляционных и кредитных факторов.

Методический подход к оценке использования ресурсов

Объединение указанных показателей позволяет сформировать методический подход к оценке использования ресурсов промышленных предприятий химической отрасли. Последовательность действий сводится к следующим процедурам:

1) определяется исходная информация (массив данных), которая подразделяется на внутренние и внешние факторы. В качестве информации может выступать годовая бухгалтерская отчетность предприятий, данные официального статистического наблюдения, отчетная информация Министерств и т.п.;

2) определяются удельные веса показателей, входящих в совокупность индексов. При изменении совокупности выбранных предприятий или их исходных экономических данных доли показателей будут меняться. На взгляд автора, они не должны оставаться константами, т.к. в современных экономических условиях необходимо стремиться не к идеальному состоянию предприятия, а к достижению рекомендуемых значений ряда коэффициентов (при этом ресурсы не всегда распределяются эффективно), повышению рейтинга хозяйствующего субъекта по сравнению с подобными предприятиями отрасли;

3) находятся удельные веса индексов, входящих в трансформированный показатель эффективности использования ресурсов. Экономические показатели, составляющие группу индекса, определяются с учетом цели анализа, при этом желательным является исключение дублирования информации;

4) рассчитывается трансформированный показатель эффективности использования ресурсов. Его необходимо определить в разрезе анализируемых предприятий. Расчет целесообразно проводить с использованием программы Microsoft Excel;

5) проводится аналитическая оценка индивидуальных показателей предприятий. На данном этапе осуществляется ранжирование предприятий по уровню рассчитанных трансформированных показателей. Итоговый показатель предприятия в идеале должен быть больше единицы. Чем он больше единицы, тем выше эффективность использования совокупности имеющихся ресурсов предприятием. Однако следует критично подойти не только к итоговому значению трансформированного показателя, но и к показателям, характеризующим индексы различных факторов;

6) разрабатываются мероприятия по совершенствованию деятельности промышленного предприятия химической отрасли. Необходимо стремиться к максимизации трансформированного коэффициента отдельного предприятия, что в результате должно положительно повлиять на эффективность использования ресурсов, а, следовательно, повысить его ранг.

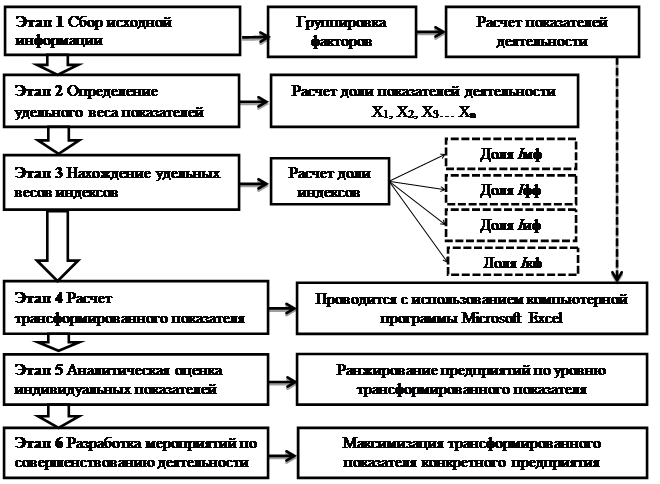

Алгоритм реализации методического подхода к оценке использования ресурсов химических предприятий представлен на рисунке 2.

Рис. 2. Алгоритм реализации методического подхода к оценке эффективности использования ресурсов предприятий (разработан автором)

Позиционирование предприятий

В соответствии с предложенным методическим подходом выполнен расчет трансформированных показателей эффективности использования ресурсов по семи предприятиям химической отрасли Уральского федерального округа. Входным массивом информации являлась бухгалтерская отчетность предприятий.

Экономические показатели результатов деятельности предприятий, отобранные в результате корреляционного анализа (внутренние факторы), а также статистические данные (внешние факторы) сведены в таблице 2. Они легли в основу расчета трансформированных показателей отдельных предприятий химической отрасли.

Таблица 2

Состав экономических показателей результатов деятельности химических предприятий по данным бухгалтерской отчетности за 2011 г.*

|

Наименование предприятия

|

Экономические показатели

| ||||||||

|

Внутренние факторы

|

Внешние факторы

| ||||||||

|

Х1

|

Х2

|

Х3

|

Х4

|

Х5

|

Х6

|

Х7

|

Х8

|

Х9

| |

|

ОАО «Уралхимпласт»

|

1,31

|

0,76

|

1,36

|

0,014

|

0,15

|

0,19

|

1,27

|

0,066

|

0,08

|

|

ОАО «Уральский завод химических реактивов»

|

1,78

|

0,56

|

1,75

|

0,304

|

0,95

|

0,14

|

1,47

|

0,066

|

0,08

|

|

ОАО «Уральский завод РТИ»

|

1,36

|

0,74

|

1,58

|

0,27

|

0,02

|

0,83

|

1,76

|

0,066

|

0,08

|

|

ОАО «Завод пластмасс»

|

3,14

|

0,32

|

3,14

|

0,047

|

0,07

|

0,44

|

0,37

|

0,066

|

0,08

|

|

ОАО «Калиновский химический завод»

|

1,52

|

0,66

|

1,81

|

0,064

|

0,01

|

0,22

|

1,94

|

0,066

|

0,08

|

|

ОАО «Линде Уралтехгаз»

|

2,58

|

0,39

|

2,59

|

0,052

|

0,01

|

0,32

|

1,3

|

0,066

|

0,08

|

|

ОАО «Уралэлектромедь»

|

3,01

|

0,33

|

3,73

|

0,283

|

0,55

|

0,13

|

0,79

|

0,066

|

0,08

|

|

Итого

|

14,7

|

3,76

|

15,96

|

1,034

|

1,76

|

2,27

|

8,9

|

0,462

|

0,56

|

Далее по приведенным данным проведен расчет долей каждого показателя, а также корректирующих коэффициентов, используемых при вычислении трансформированных показателей (см. табл. 3).

Таблица 3

Расчет удельного веса экономических показателей и индексов*

|

Расчет

|

Х1

|

Х2

|

Х3

|

Х4

|

Х5

|

Х6

|

Х7

|

Х8

|

Х9

|

Итого

|

|

Х1+Х2+Х3

|

34,42

|

34,42

| ||||||||

|

Х4+Х5+Х6+Х7

|

13,964

|

13,964

| ||||||||

|

Х8

|

0,462

|

0,462

| ||||||||

|

Х9

|

0,56

|

0,56

| ||||||||

|

Х1+…+Х7

|

34,42

|

13,964

|

0,462

|

0,56

|

49,406

| |||||

|

Доля Iмф

|

0,43

|

0,11

|

0,46

|

1,00

| ||||||

|

Доля Iфф

|

0,07

|

0,13

|

0,16

|

0,64

|

1,00

| |||||

|

Доля Iиф

|

1,00

|

1,00

| ||||||||

|

Доля Iкф

|

1,00

|

1,00

| ||||||||

|

Ур

|

0,697

|

0,283

|

0,009

|

0,011

|

1,000

| |||||

Применив разработанный алгоритм действий, автор рассчитал трансформированные показатели эффективности использования ресурсов выбранных предприятий (см. табл. 4).

Таблица 4

Расчет трансформированных показателей эффективности использования ресурсов химических предприятий*

|

Наименование предприятия

|

Расчетные показатели

| ||||

|

Iмф

|

Iфф

|

Iиф

|

Iкф

|

Ур

| |

|

ОАО «Уралхимпласт»

|

1,2731

|

0,86027

|

0,066

|

0,08

|

1,13161

|

|

ОАО «Уральский завод химических реактивов»

|

1,63282

|

1,10191

|

0,066

|

0,08

|

1,44905

|

|

ОАО «Уральский завод РТИ»

|

1,39428

|

1,27918

|

0,066

|

0,08

|

1,33443

|

|

ОАО «Завод пластмасс»

|

2,83195

|

0,31965

|

0,066

|

0,08

|

2,06482

|

|

ОАО «Калиновский химический завод»

|

1,56052

|

1,27823

|

0,066

|

0,08

|

1,44998

|

|

ОАО «Линде Уралтехгаз»

|

2,3454

|

0,88569

|

0,066

|

0,08

|

1,88584

|

|

ОАО «Уралэлектромедь»

|

3,05109

|

0,61492

|

0,066

|

0,08

|

2,30095

|

|

Итого

|

14,0892

|

6,33985

|

0,462

|

0,56

|

11,6167

|

|

Средний уровень показателей

|

2,01274

|

0,90569

|

0,066

|

0,08

|

1,65953

|

По данным таблицы 4 следует, что уровень общего трансформированного показателя каждого предприятия превышает единицу, следовательно, эффективность использования ресурсов высокая. Но в разрезе индексов внутренних и внешних факторов наблюдается другая ситуация. Все предприятия эффективно используют материальные ресурсы, но не всегда эффективно используют финансовые. Такой вывод можно сделать на основании величины индекса финансовых ресурсов, если его уровень ниже единицы (ОАО «Уралхимпласт», ОАО «Завод пластмасс», ОАО «Линде Уралтехгаз», ОАО «Уралэлектромедь»). Расчетные показатели индекса инфляционных и кредитных факторов всегда будут меньше единицы, т.к. на факторы внешней среды отдельно взятое предприятие повлиять не в силах, но не учитывать эти факторы было бы ошибочно, они также в определенной доле сказываются на состоянии предприятия.

В соответствии с полученными данными проводится расстановка предприятий по рангу в зависимости от уровня трансформированного показателя конкретного промышленного предприятия (см. табл. 5).

Таблица 5

Ранжирование предприятий химической отрасли по уровню трансформированного показателя эффективности использования ресурсов*

|

Наименование предприятия

|

(Ур)

|

Ранг предприятия

|

|

ОАО «Уралхимпласт»

|

1,13161

|

7

|

|

ОАО «Уральский завод химических реактивов»

|

1,44905

|

5

|

|

ОАО «Уральский завод РТИ»

|

1,33443

|

6

|

|

ОАО «Завод пластмасс»

|

2,06482

|

2

|

|

ОАО «Калиновский химический завод»

|

1,44998

|

4

|

|

ОАО «Линде Уралтехгаз»

|

1,88584

|

3

|

|

ОАО «Уралэлектромедь»

|

2,30095

|

1

|

Предприятия на основании ранжированных данных могут разрабатывать мероприятия по совершенствованию деятельности для максимизации трансформированного показателя (Ур) по сравнению с другими предприятиями отрасли, что будет свидетельствовать о повышении эффективности использования ресурсов, имеющихся в распоряжении хозяйствующего субъекта.

Шкала оценки ресурсного потенциала предприятий

В результате проведенных исследований автором предлагается шкала оценки ресурсного потенциала предприятий химического комплекса, основанная на расчете среднего уровня трансформированного показателя эффективности использования ресурсов (Ӯр). В таблице 6 представлены показатели шкалы ресурсного потенциала предприятий химического комплекса.

Таблица 6

Показатели шкалы ресурсного потенциала предприятий химического комплекса*

|

Уровень использования ресурсов

|

Критерии отнесения к уровню

|

Характеристика уровня

|

|

Низкий уровень

|

Ур<1

|

Ресурсы распределены неэффективно или неравномерно

(например, уровень использования материальных ресурсов нормальный, а

финансовых ресурсов – низкий).

|

|

Нормальный уровень

|

1<Ур< Ӯр

|

Ресурсы распределены относительно оптимально.

Трансформированный показатель предприятия выше единицы, но не выше среднего уровня

по выбранным предприятиям.

|

|

Высокий уровень

|

Ур>Ӯр

|

Ресурсы используются достаточно эффективно.

Трансформированный показатель предприятия выше среднего значения

анализируемых предприятий.

|

По анализируемым автором предприятиям средний уровень трансформированного показателя (Ӯр) составил 1,65953. При использовании разработанной шкалы предприятия распределились следующим образом:

– высокий уровень использования ресурсов наблюдается у таких предприятий, как ОАО «Уралэлектромедь», ОАО «Завод пластмасс», ОАО «Линде Уралтехгаз»;

– нормальный уровень использования ресурсов отмечается на таких предприятиях, как ОАО «Калиновский химический завод», ОАО «Уральский завод химических реактивов», ОАО «Уральский завод РТИ» и ОАО «Уралхимпласт»;

– низкий уровень не отмечен ни на одном из рассматриваемых предприятий химического комплекса.

Вывод

Деятельность любого предприятия направлена на максимизацию финансовых результатов. Для достижения этой цели необходимо рационально распределять имеющиеся в распоряжении хозяйствующего субъекта ресурсы, учитывая влияние макросреды. Комплексный анализ рациональности управления ресурсами может быть проведен с использованием модели интегрированной оценки, предложенной автором.

Разработанный алгоритм применения модели основан на данных публичной отчетности и реализуется путем расчета трансформированного показателя эффективности использования ресурсов с помощью программы Microsoft Excel, что облегчает проведение анализа и ранжирование предприятий.

Применение на практике предложенного трансформированного показателя и шкалы ресурсного потенциала позволит оценить различные варианты использования ресурсов и выявить резервы для поступательного и конкурентного развития предприятий химической отрасли в будущем.

Источники:

2. Дроздовский Э.Е. Методические проблемы рационализации ресурсоиспользования. – Иркутск: Изд-во Иркут. Ун-та, 1986. – 232 с.

3. Лившиц В.Н. Оптимизация при перспективном планировании и проектировании. – М.: Экономика, 1984. – 224 с.

4. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь – 2-е изд., испр. – М.: ИНФРА-М, 1999. – 478 с.

Страница обновлена: 11.07.2026 в 14:02:48

Download PDF | Downloads: 49

Economic mechanism of efficiency assessment of the industrial enterprise resource management

Azanova N.N.Journal paper

Russian Journal of Entrepreneurship *

№ 2 / January, 2014

Abstract:

The author’s model for assessment of the economic potential of the chemical complex enterprises is given in the article. The author has developed the methodological approach and the resource potential scale allowing to assess different variants of resource use and identify the reserves for competitive development of enterprises.

Keywords: resources, enterprise, management efficiency, chemical industry