Эволюция подходов к управлению кредитными рисками в коммерческих банках

Скачать PDF | Загрузок: 51

Статья в журнале

Российское предпринимательство *

№ 19 (241), Октябрь 2013

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

Количественное измерение рисков является важной составляющей процесса управления рисками в коммерческом банке. Новым подходом к оценке кредитных рисков является использование кредитных деривативов, в том числе кредитных дефолтных свопов (Credit Default Swap – CDS). Настоящая статья посвящена анализу развития риск-менеджмента в коммерческих банках. Производится анализ подходов управления кредитными рисками, выявляются основные этапы и критерии их развития.

Ключевые слова: риск-менеджмент, кредитный дефолтный своп, модели оценки кредитного риска, дефолт, производный финансовый инструмент

Кредитный риск – это риск того, что эмитент долговых ценных бумаг или заемщик могут оказаться не в состоянии выполнить свои обязательства, или что выплаты не будут совершены в соответствии с условиями соглашения. Аналогичным понятию кредитного риска является также понятие риска дефолта – эмитент долгового обязательства может оказаться не в состоянии производить своевременные выплаты по процентной или основной части долга.

Контрагентный риск…

Всегда есть вероятность, что заемщик откажется от исполнения своих обязательств по той или иной причине, что в результате приведет к реализации риска для кредитора. Хотя с теоретической точки зрения, кредитный риск – это как отрицательное, так и положительное изменение рыночной стоимости актива, как правило, на практике рассматриваются только риск отрицательного изменения.

Одним из видов кредитного риска, с которым современные банки сталкиваются каждый день, – это контрагентный риск. Под контрагентным риском понимается риск того, что физическое или юридическое лицо, с которым заключен финансовый договор (то есть контрагент по контракту) не сможет выполнить свои обязательства по данному соглашению [10]. Таким образом, контрагентный риск является частным случаем кредитного риска. В большинстве финансовых контрактов синонимом контрагентного риска выступает риск дефолта [6].

В течение последних нескольких лет контрагентный риск превратился в один из наиболее значимых факторов, оказывающих влияние на финансовые рынки, и во многом стал причиной распространения мировой финансовой нестабильности. Рост его влияния объясняется как усилившимся кризисом доверия на финансовых рынках, так и не отвечающей современным вызовам системой оценки рисков.

Традиционные методы оценки и кредитного, и контрагентного рисков заключаются в построении различных кредитных, а также рейтинговых моделей. Новым подходом к управлению этими рисками является использование кредитных деривативов и в частности кредитных дефолтных свопов (Credit Default Swap – CDS) для своих контрагентов.

Основное преимущество использования CDS заключается в том, что этот инструмент единовременно и непрерывно оценивают участники рынка, которые берут во внимание не только отчетность банка, его кредитные рейтинги, другие фундаментальные оценки, но и всю поступающую информацию фактически в режиме реального времени. Это существенно расширяет возможности в оценке контрагентного риска по сравнению с традиционным использованием кредитных рейтингов или отчетностей, которые обновляются максимум ежемесячно. К тому же в отличие от облигаций, которые являются долговым инструментом, CDS является рыночным механизмом оценки контрагентного риска.

Управление кредитными рисками с помощью использования кредитных деривативов является достаточно популярным на развитых рынках, и есть все основания предполагать рост популярности их применения и на развиваю-щихся рынках, и в том числе и в России.

Методы управления кредитным риском в коммерческом банке

Управление кредитными рисками представляет собой процесс выявления и оценки рисков, а также выбор методов и инструментов для их минимизации.

Процесс управления кредитными рисками включает в себя качественный и количественный аспекты. Качественный аспект заключается в определении кредитоспособности (надежности) заемщика или контрагента. Современный подход к количественной оценке кредитного риска основывается на концепции value at risk (VaR), ставшей общепринятым стандартом для оценки рыночных рисков. Применение данного подхода к оценке риска предполагает проведение дополнительных исследований, включающих построение распределения вероятностей наступления дефолта, оценку подверженности риску и уровня безвозвратных потерь в случае дефолта. Для решения этих задач строятся специальные модели оценки кредитного риска.

Количественное измерение рисков является важной составляющей процесса управления рисками в коммерческом банке. Модели кредитного риска оценивают текущую стоимость кредита или долговых ценных бумаг с учетом исторических данных и прогнозов их стоимости в будущем. Они также оценивают вероятность того, что обещанные денежные потоки не смогут быть выполнены.

Традиционно кредитный риск рассматривается в разрезе каждого конкретного контрагента. С этой целью разрабатываются различные методики оценки кредитного риска. Прежде всего, это методики, основанные на анализе финансовых коэффициентов контрагента, целью которых является оценка его финансового состояния. Также проводится экспертная оценка качественных показателей, которые практически невозможно измерить количественно. К таким показателям, если вести речь об анализе банка-контрагента, например, относятся структура состава акционеров (оценка прозрачности структуры собственности, оценка возможных изменений), качество корпоративного управления и менеджмента, тенденции развития или деловая активность.

Классический подход к оценке кредитного риска коммерческого банка базируется на стандартной оценке кредитоспособности заемщика (неважно, компания это или финансовый институт) и присвоения ему внутреннего кредитного рейтинга. Данная система присвоения внутренних кредитных рейтингов дает возможность коммерческим банкам относительно точно оценить кредитный риск и величину капитала для его покрытия. В зависимости от уровня риска каждый заемщик классифицируется по шкале категорий риска. Некоторые коммерческие банки применяют одновременно две независимые системы рейтингов. Такой метод является наиболее распространенным и стандартизированным.

Но также существует большое количество моделей, использующих сложный математический аппарат для оценки кредитного риска. Все основные модели оценки кредитного риска можно классифицировать по следующим признакам [11]:

– по подходу к моделированию: методы «сверху вниз» и «снизу вверх»;

– по виду кредитного риска: модели оценки потерь при дефолте (default-mode models) и переоценки по рыночной стоимости (mark-to-market models);

– по методу оценки вероятности дефолта: условные (conditional) и безусловные модели (unconditional);

– по подходу к моделированию дефолта: структурные (structural) и редуцированные модели (reduced-form).

Модели «сверху вниз» применяются для больших однородных групп заемщиков. Величина кредитного риска оценивается путем построения распределения вероятностей убытков для портфеля в целом на основе исторических данных по каждой однородной группе заемщиков. Существенным недостатком такого подхода является его упрощенность и нечувствительность к постепенным изменениям в структуре однородных групп.

Когда портфель активов имеет разнородную структуру, коммерческие банки оценивают кредитный риск методом «снизу вверх». При моделировании «снизу вверх» кредитный риск оценивается на уровне конкретного инструмента и индивидуального заемщика путем анализа его характеристик, финансового положения и перспектив. Для оценки совокупного риска портфеля величины рисков по индивидуальным заемщикам агрегируются с учетом эффектов корреляции. Моделирование кредитного риска «снизу вверх» позволяет оценить «вклады» элементов портфеля в совокупный риск и управлять риском портфеля на уровне отдельных контрагентов или факторов риска.

Единственным кредитным событием, рассматриваемым в моделях оценки потерь при дефолте, является только объявление дефолта контрагентом, при этом изменения рыночной стоимости активов вследствие иных кредитных событий, например, миграции кредитного рейтинга, не принимаются во внимание. В моделях переоценки по рыночной стоимости объектом анализа являются изменения рыночной стоимости актива, вызванные факторами как рыночного, так и кредитного риска, включая изменения кредитного рейтинга и дефолт. Этот тип моделей дает более объективную картину риска с горизонтом расчета равным периоду ликвидации актива.

Условные модели оценивают вероятность дефолта контрагента с учетом отраслевых и макроэкономических факторов, которые оказывают существенное влияние на частоту банкротств.

В безусловных моделях вероятность дефолта обычно не зависит от состояния внешней среды и определяется преимущественно «внутренними» характеристиками заемщика и кредитного продукта.

В структурных моделях процесс наступления дефолта является эндогенным, то есть представляется в явном виде. Дефолт происходит тогда, когда активы компании-заемщика снижаются до определенного порогового уровня по отношению к обязательствам, при этом процесс изменения стоимости активов во времени описывается некоторым случайным процессом.

Редуцированные модели опираются на предположения о характере поведения рыночных цен долговых обязательств компании. Деление моделей именно по этому признаку – по подходу к моделированию дефолта – является основным при построении прогнозных кредитных дефолтных свопов (CDS).

Рынок кредитных деривативов

Мировой рынок кредитных деривативов стремительно развивается последние несколько десятилетий. Более половины оборота кредитных производных инструментов приходится на США, 35% – на Европу. Возникновение данного вида инструментов и сегмента рынка деривативов связано с секьюритизацией ипотечных кредитов начала 1990-х, но реальный его рост вызван реакцией финансовых институтов на преодоление негативных тенденций азиатского кризиса конца прошлого века, и этому способствовала стандартизация документации, предпринятая ISDA в 1999 году.

Применение кредитных производных инструментов открыло новые возможности для коммерческих банков. Данные инструменты не только перераспределяют риски, но также и повышают ликвидность активов, составляющих кредитный портфель банка. Кроме того, банк сохраняет взаимоотношения с контрагентами – своими заемщиками, поскольку передача риска происходит без передачи самого актива.

Использование кредитных производных инструментов не слишком распространено среди российских коммерческих банков. Их распространение в нашей стране сдерживается как экономическими, так и законодательными факторами. Некоторые аналитики сходятся во мнении, что странам с недостаточно развитыми финансовыми рынками необходимо крайне осторожно относится к распространению операций с производными ценными бумагами. Данные выводы подкрепляются отсутствием необходимой законодательной базы. К тому же последний финансовый кризис подорвал доверие инвесторов к производным финансовым инструментам в целом, и кредитным деривативам в частности. К примеру, Уоррен Баффет считает, что само существование деривативов создает серьезные проблемы на макроэкономическом уровне, приводя в пример крах хедж-фонда LTCM, имевшего на балансе 1,4 трлн долларов США в виде деривативов.

В свое время, Алан Гринспен, бывший глава ФРС предполагал, что кредитные деривативы, как и другие комплексные финансовые инструменты осуществят значительный вклад в развитие более гибкой, и вместе с тем эффективной и крепкой финансовой системы. Впоследствии его позитивный взгляд на кредитные деривативы, как инструмент, осуществляющий передачу кредитного риска, был подвергнут критике и кредитные деривативы отчасти рассматривались как источник трудностей, возникших в период кредитного кризиса [14]. Некоторые исследователи утверждали, что кредитные деривативы создают риск систематического обрушения рынка [13]. В более поздних исследованиях, посвященных кризису, отмечалось, что большинство возникших проблем было связано с непрозрачностью рынка кредитных деривативов [9].

Однако из всех факторов, способствующих повышению уязвимости финансовых институтов, главным остается бурное развитие рынка производных финансовых инструментов. Кроме того, постоянно возрастающая сложность структуры самих деривативов существенно затрудняет их оценку и предупреждение рисков. При этом продолжает сохраняться тенденция, при которой до 80% всего рынка производных инструментов занимают внебиржевые контракты.

Темпы роста внебиржевого сегмента рынка постепенно возрастают. Если в конце 1990-х среднегодовой темп роста составлял 14,76%, то вначале 2000-х этот показатель увеличился до 27,83% в год. Роль биржевых инструментов существенно ниже. Темпы роста данного сегмента рынка в конце 1990-х годов составляли в среднем 10% в год. Несмотря на хорошую динамику вначале этого десятилетия (в среднем 42% в год), сегмент биржевых контрактов по-прежнему занимает не более 17% рынка производных инструментов. Как отмечают аналитики, во многом это связано с более короткими сроками обращения биржевых инструментов [18].

В то же время в период после кризиса снижение открытых позиций на внебиржевом сегменте рынка деривативов происходило более медленными темпами, чем на биржевом рынке. В определенной степени это может быть связано со сложностями регулирования внебиржевого рынка.Среди биржевых инструментов отсутствуют аналоги по целому классу внебиржевых деривативов. В первую очередь это относится к кредитным производным инструментам. Их объемы растут быстрее других. Перед финансовым кризисом, в 2007 году их доля в общем объеме всех деривативов выросла с 5,5% до 9,7%. Таким образом, даже традиционные валютные конверсионные инструменты занимали меньшую долю на рынке. Данное обстоятельство во многом связано с начавшимся в 2007 году финансовым кризисом, повлекшим за собой переоценку кредитных рисков контрагентов.

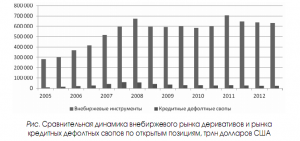

Рассмотрим подробнее динамику внебиржевого сегмента рынка производных финансовых инструментов и кредитных деривативов (рис.).

Темпы роста открытых позиций по кредитным дефолтным свопам значительно опережают динамику внебиржевого сегмента рынка деривативов. Перед кризисом средний темп роста открытых позиций по внебиржевым контрактам составлял 16,41%, в то время как по кредитным дефолтным свопам этот показатель был равен 41,57% в год. Это говорит, в первую очередь, о том, что рост открытых позиций по CDS связан не только с ростом рынка внебиржевых деривативов в целом, основным фактором является переоценка кредитными организациями рисков контрагентов. Вследствие этого происходит поиск новых инструментов по управлению кредитными рисками.

Таким образом, динамика окрытых позиций по кредитным производным инструментам достаточно показатель- на, поскольку наглядно отражает интересы участников рынка. Подавляющую долю рынка занимают коммерческие банки (58,85% от общего объема открытых позиций), которые используют кредитные деривативы для управления своими кредитными рисками, повышения диверсификации портфеля и ликвидности активов. В этой связи возможно использование объема открытых позиций в качестве критерия выделения этапов в развитии системы управления рисками.

Этапы развития системы управления кредитными рисками

Выделим теперь основные этапы развития системы риск-менеджмента на основе объема открытых позиций. Первый этап приходится на начало 1970-х – середину 1990-х годов. Во-первых, в то время была упразднена Бреттон-Вудсская система фиксированных валютных курсов. Во-вторых, была опубликована Блэком и Шоулзом формула оценки стоимости опционов. Переход к системе свободноплавающих валютных курсов в большинстве развитых стран явился мощным стимулом к количественному измерению и управлению валютными рисками. В то же время подход Блэка и Шоулза был принят в качестве теоретической основы для оценки и управления всеми видами рыночных рисков.

В период с 1980-х по 1990-е года подавляющее количество банкротств произошло в результате недооценки кредитных рисков. Основной их причиной являлась слабость кредитного контроля. Базельский комитет по банковскому надзору в документе «Основополагающие принципы эффективного банковского надзора» назвал именно кредитный риск основным видом финансового риска [16]. Среди факторов, способствовавших совершенствованию управления кредитным риском, исследователи отмечают:

– увеличение объемов заемного (в частности банковского) финансирования;

– появление рынка высокодоходных облигаций с низким кредитным рейтингом;

– тенденция к снижению рентабельности банков;

– случаи значительных потерь по ссудам и займам.

Именно в это время (к концу периода) начинаются поиски новых инструментов для более эффективного управления рисками кредитной организации.

Второй этап развития системы риск-менеджмента занимает период с середины 1990-х годов по начало 2000-х годов. В это время происходило быстрое вовлечение в мировую финансовую систему развивающихся стран с переходной экономикой. В результате подобной интеграции участниками мирового финансового рынка оказались страны с плохо развитой финансовой инфраструктурой и низким уровнем регулирования.

Большой проблемой являлась также непрозрачность развивающихся рынков. Как следствие, многократно возросли риски контрагентов и суверенные риски. Все это повлекло за собой череду экономических кризисов на быстроразвивающихся новых рынках. Эти события послужили толчком к развитию новых методов и подходов к управлению рисками. В первую очередь, это коснулось кредитных рисков. Произошло ужесточение контроля кредитных организаций со стороны государства.

Именно в середине 1990-х годов появляются первые кредитные деривативы. Они обращались на внебиржевом рынке, поскольку не были стандартизованы. Однако реальный рост открытых позиций по этим инструментам пришелся на начало 2000-х годов. С этого момента начинается третий этап, для которого был характерен стремительный рост внебиржевого рынка деривативов. Многие коммерческие банки, стремясь «обойти» контроль со стороны государственных регулирующих органов, прибегали к использованию забалансовых инструментов для повышения диверсификации портфеля активов и управления рисками.Среднегодовой темп роста открытых позиций по кредитным дефолтным свопам (самым используемым кредитным деривативам) составлял 41,57% в год.

Поначалу бурный рост рынка этих инструментов сопровождался отсутствием стандартизированной документации по ним. Однако в 2004 году ISDA (Международная ассоциация свопов и деривативов) принимает первые стандарты по этим финансовым инструментам. Таким образом, начинается постепенное регулирование этого рынка.

Окончанием данного этапа можно считать начало мирового финансового кризиса в 2008 году. Количество открытых позиций по кредитным деривативам начинает постепенно снижаться. За полгода с июня по декабрь 2008 года количество открытых позиций сократилось на 27% – с 57 трлн долл. до 41 трлн долл. В основном это было связано с тем, что в основе данных деривативов лежали субстандартные продукты. Произошла череда банкротств, и многие продавцы защиты от кредитного риска не смогли выполнить свои обязательства. Вследствие этого, ужесточился контроль над обращением кредитных производных инструментов со стороны государства. Кредитные деривативы и нормативные принципы их обращения устанавливаются в законодательстве многих стран.

Кредитный риск является основополагающим видом рисков для коммерческих банков. Одним из видов кредитного риска, роль которого в современных финансах за последнее время существенно возросла, является контрагентный риск. Новым подходом к управлению кредитным и контрагентными рисками является использование для этих целей кредитных деривативов.

Несмотря на то, что ликвидные долговые инструменты на данный момент существуют у немногих российских компаний и банков, рынок производных финансовых инструментов демонстрирует в России один из самых высоких темпов роста, что говорит о том, что использование деривативов для управления кредитным риском является очень перспективным направлением. В настоящей статье были проанализированы этапы развития системы управления кредитными рисками с использованием кредитных деривативов в коммерческих банках. Для этих целей были рассмотрены основные методы управления кредитными рисками и темпы развития мирового рынка кредитных дериватиов, их всевозрастающая роль в этом процессе.

Вывод

Ключевыми этапами развития системы управления кредитными рисками являются следующие три этапа:

1) первый этап (начало 1970-х – середина 1990-х годов) – поиск новых инструментов для более эффективного управления рисками кредитной организации;

2) второй этап (середина 1990-х годов – начало 2000-х годов) – появление первых кредитных деривативов, обращающихся на внебиржевом рынке;

3) третий этап (начало 2000-х годов – мировой финансовый кризис 2008 года) – среднегодовой темп роста открытых позиций по кредитным деривативам составлял более 40% в год (в основном на внебиржевом рынке).

Сейчас мы являемся свидетелями следующего этапа развития, когда происходит ужесточение контроля над обращающимися производными деривативами со стороны многих мировых государств и их повсеместный перевод с внебиржевой на биржевую часть рынка. И хотя точные перспективы развития рынка неизвестны, вероятность того, что роль кредитных деривативов в управлении кредитными рисками в коммерческих банках будет только возрастать, очень высока.

В следующих исследованиях планируется рассмотрение дальнейших перспектив использования кредитных деривативов для управления кредитными рисками и в том числе практическое применение современных методов на примере российского рынка.

Источники:

2. Alexander C., Kaeck A. Regime dependent determinants of credit default swap spreads, Journal of Banking & Finance 32 (2008) 1008-1021.

3. Black F., Scholes M., The Pricing of Options and Corporate Liabilities – Journal of Political Economy, 1973, p. 637-654.

4. Chaplin G., Credit Derivatives: Risk Management, Trading & Investing, p. 205, Wiley, Chichester, 2004.

5. Cossin D., Pirotte H., Advanced credit risk analysis, JOHN WILEY & SONS, LTD, Wiley Series in Financial Engineering, 2001.

6. Dictionary of Financial Terms. 2008 Lightbulb Press, Inc.

7. Duffie D., Credit swap valuation, Financial Analysts Journal, Vol. 55, 1999.

8. Ericsson J., Jacobs K., Oviedo R., The Determinants of Credit Default Swap Premia, CIRANO, Montreal, 2004s-55.

9. European Central Bank «OTC derivatives and post-trading infrastructures», Working Paper Series, 2009.

10. Farlex Financial Dictionary. 2012 Farlex, Inc.

11. Jorion P. Financial risk manager (FRM) instruction manual. – N.Y.: Carli Management Corporation, 2000.

12. Hull J., White A. Valuing credit default swaps I: no counterparty default risk, Journal of Derivatives, Vol. 8, 2000.

13. Partnoy F., Skeel D. «The Promise and Perils of Credit Derivatives», 2006.

1 4 . Senior Supervisors G roup«Observations on management of recent credit default swap credit events», 2009.

15. Merton R. On the Pricing of Corporate Debt: The Risk Structure of Interest Rates – Journal of Finance, 1974, 29, p. 449–470.

16. Лобанов А.А., Чугунов А.В. Энциклопедия финансового риск-менеджмента. – М.: Альпина Бизнес Букс, 2009.

17. Мезенцев В.В. Оценка кредитного дефолтного свопа на российские компании при помощи редуцированной модели и модели Мертона / Корпоративные Финансы. – № 1 (21). – 2012.

18. Пискулов Д. Деривативы российских банков в 2008 году: результаты исследования НВА / Биржевое обозрение. – № 10. – 11 (60). – 2008.

19. Петров Д.С. Банковские риски и страховая защита // Российское предпринимательство. — 2007. — № 9 Вып. 2 (98). — c. 52-55. — http://www.creativeconomy.ru/articles/12152/.

Страница обновлена: 09.07.2026 в 06:14:03

Download PDF | Downloads: 51

Evolution of approaches to credit risk management of the commercial banks

Ageev V.I., Chernyshov P.V.Journal paper

Russian Journal of Entrepreneurship *

№ 19 / October, 2013

Abstract:

Quantitative measurement of risk is an important component of risk management in commercial banks. A new approach to the credit risk assessment is the use of credit derivatives, including credit default swaps (Credit Default Swap - CDS). This paper presents a review of the risk management development. Approaches to credit risk management are analyzed, the main stages and triggers for development are identified.

Keywords: risk management, credit default swap, credit risk models, default derivative