Интеллектуальные инструментальные системы принятия решений в банковском процессе кредитования

Серебрякова Т.А.1![]() , Матафонова А.Н.1

, Матафонова А.Н.1![]() , Енин К.Г.1

, Енин К.Г.1![]() , Порошина Л.А.1

, Порошина Л.А.1![]()

1 Тихоокеанский государственный университет, ,

Скачать PDF | Загрузок: 39

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 2 (Февраль 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48201607

Аннотация:

В статье проводилось исследование по управлению кредитными рисками с использованием методов, позволяющих учесть неполноту и искаженность информации для задач классификации ссудозаемщиков, а также вероятностную природу получаемых заключений. Изучена группа методов, относящихся к интеллектуальным системам принятия решений, работающих на основе нейронных сетей. Предложен комплекс мероприятий по решению неординарных и слабоформализуемых задач в управлении кредитными рисками.

Ключевые слова: банки, кредитование, кредитные риски, ссудозаемщики, нейронные сети, интеллектуальные системы принятия решений

JEL-классификация: G21, G28, O31

Введение

Банковский бизнес тесно связан с совершенствованием банковского законодательства и компьютерных технологий, с появлением новых товаров и услуг. Без сомнения, оценка кредитного риска с использованием нейронных сетей – одна из самых важных тем в области финансового риск-менеджмента. Таким образом, недостаточная изученность данной проблемы, ее актуальность и положительные примеры применения искусственных нейронных сетей в других науках и областях человеческого знания определили цели и задачи настоящего исследования.

Актуальность исследований в этом направлении подтверждается массой различных применений интеллектуальных информационных систем. Эти cистемы ориентированы на задачу распознавания сильно зашумленных образов. Они позволяют справиться с задачами наиболее точной оценки ссудозаемщиков.

Многочисленные аспекты деятельности коммерческих банков исследованы российскими экономистами и зарубежными экономистами. В их число входят такие известные ученые, как Гаврилова Э.Н., Данаева К.Л. [1, с. 7] (Gavrilova, Danaeva, 2021, р. 7), Волков А.А. [2, с. 50] (Volkov, 2020, р. 50), Гюльмагомедова Г.А. [3, с. 142] (Gyulmagomedova, Farmanova, 2020, р. 142), Одина Н.Т., Хилолахон М.Ш. [4, с. 45] (Odina, Khilolakhon, 2022, р. 45) и другие.

Теоретико-методологическим аспектам исследования природы банковских рисков, их классификации посвящены труды зарубежных и отечественных ученых. Вместе с тем многие аспекты управления банковскими рисками остаются недостаточно изученными. Так, например, в процессе анализа банковского кредитного риска недостаточное внимание уделяется современным информационным системам, в частности интеллектуальным информационным системам – нейросетям.

Несомненная заслуга в приложении теории нейронных сетей к экономическим и финансовым задачам принадлежит Кохонену Т. [5, с. 10], Слепцова Ю.А., Качалов Р.М., Шокин Я.М. [6, с. 25] (Sleptsova, Kachalov, Shokin, 2020, р. 25), Ежову А.Г. [7, с. 25] (Ezhov, Shumskiy, 2016, р. 25) и др. Однако на сегодняшний день отсутствуют работы, посвященные приложению теории нейронных сетей к практическим проблемам банковского бизнеса.

Следует отметить, что значительное количество работ, посвященных моделированию экономических систем, касающихся проблематики искусственного интеллекта, связаны в основном с использованием динамических моделей управления, задач оптимизации, моделей и алгоритмов принятия решений на разных уровнях промышленно-экономической системы.

Работ же в области искусственного интеллекта для оценки кредитных рисков не так много, и они недостаточно освещены. Вместе с тем пока недостаточное внимание уделено теоретическим и методологическим основам нейромоделирования для оценки кредитных рисков.

Интерес представляет также методология и технология включения таких моделей в общую управляющую и программно-информационную среду коммерческого банка как объекта управления.

Основной целью данного исследования является создание основ для использования интеллектуальных информационных систем в российских коммерческих банках.

Достижение поставленной цели требует решения следующих задач:

− сформулировать основы и принципы принятия решений при оценке кредитоспособности банковских клиентов в условиях высокой степени неопределенности и большой размерности задач;

− проанализировать условия неопределенности процессов банковского кредитования и оценить интеллектуальные информационные системы принятия решений, которые могут быть использованы в этих условиях;

− предложить подходы по оценке кредитоспособности банковских клиентов с использованием интеллектуальных информационных систем.

Научная новизна:

− сформулированы основы и принципы принятия решений при оценке кредитоспособности банковских клиентов в условиях влияния факторов риска для решения неординарных и слабоформализуемых задач;

− оценены интеллектуальные информационные системы принятия решений, которые могут быть использованы в условиях неопределенности процессов банковского кредитования;

− предложены подходы по оценке кредитоспособности банковских клиентов с использованием интеллектуальных информационных систем.

Практическая значимость. Теоретическая значимость исследования заключается в том, что предложенные в работе решения выступают в качестве научной основы дальнейшего развития парадигмы нейросетевого моделирования для оценки кредитоспособности банковских клиентов, что требует моделирования факторов экономической среды с учетом трудноформализуемых, вербальных и «мягких» факторов в условиях ограниченности статистических данных. Данные подходы определяют стратегическое направление в области разработки методов более полного учета существенных факторов внутренней и внешней среды, обусловливающих формирование эффективных решений в банковской системе кредитования. Практическая значимость выбранного пути решения проблемы заключается в том, что проведенные исследования позволяют разработать и внедрить в практику нейросетевые методы оценки кредитоспособности банковских клиентов в условиях динамики.

Методологической и теоретической основой представленной работы послужили законодательные акты РФ, регулирующие деятельность коммерческих банков, положения и выводы, содержащиеся в трудах российских и зарубежных ученых в области банковской деятельности.

Разработка проблематики нейромоделирования производилась с использованием теории управления и экономической кибернетики, фундаментальных результатов в области искусственного интеллекта, моделей и методов теории нейросетей и нейрокомпьютеров, методов теории и практики построения экспертных систем и систем принятия решений, результатов в области баз знаний, систем проектирования и современных информационных технологий.

«Коммерческие банки играют ключевую роль в современных экономических отношениях, так как за счет них происходит перераспределения ресурсов, и функционирование экономики. Вместе с тем, в настоящее время, ввиду санкций и ухудшения экономических отношений со многими странами, банки сталкиваются с различными вызовами, которые прямо или косвенно влияют на финансовые показатели, как банка, так и финансовой системы в целом. Способность предвидеть риски и своевременно на них реагировать является залогом стабильности, как банка, так и финансовой системы в целом. Все это призвано для того, чтоб грамотно оценивать сложившуюся ситуацию на рынке, оценивать риски и своевременно на них реагировать» [8, с. 379] (Dyakov, Matveev, Pozoyan, 2021, р. 379).

Банковское кредитование является основной экономической функцией банков, осуществляемой для финансирования как физических, так и юридических лиц. От подбора и применения методов оценки кредитоспособности в последующем во многом зависит финансовое состояние и жизнеспособность самого банка.

Банковские риски – это непосредственно кредитный, процентный и валютный риски, а также риск несбалансированной ликвидности.

Помимо этих видов рисков составляющими совокупного финансового риска банка считаются и внешние опасности, к коим можно отнести отраслевые риски, риски района либо страны, риски финансовой стабильности заемщиков. Данные опасности носят общий характер, хотя при всем при этом имеют все шансы оказывать серьезное влияние на финансовое положение банка.

Вопрос об определении банковского риска является дискуссионным. Некоторые авторы не согласны с определением банковского риска как возможных убытков банка и определяют риск как ситуацию принятия решения, характеризующуюся неопределенностью информации.

Отсюда банковский риск – ситуация, порожденная неопределенностью информации, используемой банком для управления и принятия решений. Итак, существует множество вариантов банковских рисков классификации. Наиболее распространенная выглядит так:

- кредитные риски;

- риски ликвидности;

- рыночные риски;

- операционные риски [9, с. 50].

«Банковский риск – это прежде всего особый вид деятельности. Риск – это не сама неопределенность, а функционирование экономических субъектов в условиях неопределенности. Кредитные операции банков считаются одним из наиглавнейших видов банковской деятельности. На финансовом рынке кредитование сберегает позицию более прибыльной статьи активов кредитных организаций, хоть и более опасной. Кредитный риск, следовательно, был и остается главным видом банковского риска.

Кредитный риск представляет собой риск невыполнения кредитных обязательств перед кредитной организацией третьей стороной. Опасность возникновения этого вида риска существует при проведении ссудных и других приравненных к ним операций, которые отражаются на балансе, а также могут носить забалансовый характер» [10, с. 34].

«Кредитный риск – это возможность возникновения убытков вследствие неоплаты или просроченной оплаты клиентом своих финансовых обязательств. Кредитному риску подвергается как кредитор (банк), так и заемщик (предприятие). Под кредитным риском понимают возможность того, что компания не сумеет погасить свои долги вовремя и полностью» [11, с. 69] (Titova, 2013, р. 69).

Таким образом, каждый банк должен думать о минимизации своих рисков, так как это нужно для его выживания, а также для развития банковской системы страны. Для минимизации кредитных рисков необходимо регулярно осуществлять анализ процессов оценки, контроля, наблюдения, возврата кредитов. А также подбирать надежных заемщиков с помощью изучения и проведения анализа финансового состояния заемщика.

В последнее время для управления кредитными рисками стали использоваться методы, позволяющие учесть неполноту и искаженность информации для задач классификации, а также вероятностную природу получаемых заключений.

К ним, в частности, относятся нечетко-множественный и логико-вероятностный методы. К этой группе методов примыкает класс математических моделей, к которым относятся искусственные нейронные сети и генетические алгоритмы.

Новые методы искусственного интеллекта выгодны для статистических моделей и оптимизации методов оценки кредитных рисков в банковской сфере. Искусственные нейронные сети – это математические модели, а также их программно-аппаратная реализация, построенные по принципу организации и функционирования сетей нервных клеток живого организма.

Рисунок 1. Искусственная нейронная сеть

Источник: составлено авторами.

Нейронные сети не смогут полностью заменить людей в процессе решения задачи. Нейронные сети должны использоваться для обобщения данных, а не для определения, атрибуты и критерии которого весьма важны при сборе данных. Нейронные сети адаптивны по своей природе, они могут подражать решению проблемы человеком, но они не сообщат нам, какой из критериев решения задачи должен быть принят во внимание перед сбором данных.

Кроме того, обучающиеся машины часто используются при формализации знаний из данных реального мира, но сами обучающиеся машины не могут генерировать принципы формализации.

Рост задолженности по предоставленным кредитам растет с каждым годом.

Ниже представлена динамика задолженность по кредитам в Российской Федерации на ноябрь 2021 г.

Таблица 1

Динамика и структура просроченной задолженности по кредитам и прочим размещенным средствам

|

Показатель

|

01.01.2020

|

01.01.2021

|

01.07.2021

|

01.10.2021

|

01.11.2021

|

|

Просроченная

задолженность по предоставленным кредитам и прочим размещенным средствам,

млрд руб., из нее:

|

3

521,40

|

4 093,70

|

4

112,90

|

3

855,90

|

3

863,40

|

|

-

по 20 крупнейшим по величине активов кредитным организациям, млрд руб.

|

1

832,9

|

2 329,90

|

2

444,70

|

2

191,70

|

2

217,60

|

|

Удельный

вес просроченной задолженности в общей сумме кредитного портфеля, %

|

6

|

6,1

|

5,7

|

5,2

|

5,1

|

|

Просроченная

задолженность в рублях:

| |||||

|

-

млрд руб.

|

3

169,20

|

3 615,10

|

3

689,40

|

3

515,70

|

3

522,30

|

|

-

в % от общей суммы кредитов и прочих размещенных средств в рублях

|

6,4

|

6,5

|

6,1

|

5,6

|

5,5

|

|

Просроченная

задолженность в иностранной валюте

| |||||

|

-

млрд руб.

|

352,2

|

478,6

|

423,6

|

340,2

|

341,1

|

|

-

в % от общей суммы кредитов в иностранной валюте

|

3,5

|

3,9

|

3,7

|

2,9

|

2,9

|

|

-

в долларовом эквиваленте, млрд долл.

|

5,7

|

6,5

|

5,9

|

4,7

|

4,8

|

|

Просроченная

задолженность по корпоративным

|

2

756,70

|

3 160,90

|

3

127,50

|

2

855,20

|

2

849,90

|

|

кредитам,

млрд руб.

| |||||

|

доля

просроченной задолженности в общем объеме корпоративных кредитов, %

|

7,1

|

7,1

|

6,5

|

5,7

|

5,6

|

|

Просроченная

задолженность по кредитам, предоставленным физлицам, млрд руб.

|

764,5

|

932,4

|

985,2

|

1

000,00

|

1

013,20

|

|

доля

просроченной задолженности в общем объеме кредитов, предоставленных физлицам,

%

|

4,3

|

4,7

|

4,3

|

4,2

|

4,1

|

Можно отметить, что из-за роста конкуренции на рынке финансовых услуг банки должны отлично знать собственного клиента. Таким образом, необходимы новые технологии, динамически оценивающие поведение заемщика банка.

В системе методов управления рисками предприятия основная роль принадлежит внутренним механизмам их нейтрализации. Внутренние механизмы нейтрализации финансовых рисков представляют собой методы минимизации их негативных последствий, выбираемых и осуществляемых в рамках самого предприятия.

«Объекты использования внутренних механизмов нейтрализации – это все виды допустимых рисков, значительная часть рисков критической группы, а также нестрахуемые катастрофические риски, если они принимаются предприятием в силу объективной необходимости» [12, с. 85].

В целом методы защиты от рисков могут быть классифицированы в зависимости от объекта воздействия на два вида: физическая защита, экономическая защита. В таблице 2 приведены возможные мероприятия банков, направленные на минимизацию рисков по невозврату кредитов.

Таблица 2

Мероприятия банков, направленные на минимизацию рисков по невозврату кредитов

|

Физическая защита

|

Экономическая защита

|

Защита

с использованием нейросетевых технологий

|

|

Сигнализация;

приобретение сейфов; системы контроля качества продукции; защита данных от несанкционированного доступа; наем охраны и т.д. |

Избежание риска;

лимитирование концентрации риска; хеджирование; диверсификацию; создание специальных резервных фондов (фонды самострахования или фонд риска); страхование |

Нейронные сети, позволяющие учесть неполноту и искаженность

информации для задач классификации ссудозаемщиков

|

Физическая защита заключается в использовании таких средств, как сигнализация, приобретение сейфов, системы контроля качества продукции, защита данных от несанкционированного доступа, наем охраны и т.д.

Экономическая защита заключается в прогнозировании уровня дополнительных затрат, оценке тяжести возможного ущерба, использовании всего финансового механизма для ликвидации угрозы риска или его последствий.

Методы экономической защиты включают:

- избежание риска;

- лимитирование концентрации риска;

- хеджирование;

- диверсификацию;

- создание специальных резервных фондов (фонды самострахования или фонд риска);

- страхование.

Методы защиты с использованием нейросетевых технологий включают нейронные сети, позволяющие учесть неполноту и искаженность информации для задач классификации ссудозаемщиков.

В последнее время для управления кредитными рисками стали использоваться методы, позволяющие учесть неполноту и искаженность информации для задач классификации ссудозаемщиков, кроме того, вероятностную природу получаемых решений. К ним относятся нечетко-множественный и логико-вероятностный методы. К данной группе методов относятся интеллектуальные системы принятия решений, работающие на базе нейронных сетей. Эти cистемы нацелены на задачу определения сильно зашумленных образов. Они позволяют справиться с задачами более четкой оценки ссудозаемщиков.

Актуальность исследовательских работ в этом направлении подтверждается массой разных применений интеллектуальных информационных систем.

Разработка теоретических аспектов создания, обучения и функционирования нейросетей, нейрокомпьютеров и нейроинтеллекта представлена в фундаментальных работах таких авторов, как П. Вербос [13, с. 11] (Werbos, 1974, р. 11), Т. Кохоннен [5, с. 10], Ф. Розенблатт [14, с. 30].

В этих же работах рассмотрены разные нюансы приложения моделей искусственного интеллекта к проблемам управления и прогнозирования поведения анализа хозяйственных структур. Но необходимо подчеркнуть, что существенное количество работ, посвященных моделированию экономических систем, не касающихся проблематики искусственного интеллекта, связаны в основном с внедрением динамических моделей управления, задачами оптимизации, а также моделями и методами принятия решений на различных уровнях промышленно-экономической системы. Работы в области искусственного интеллекта по управлению кредитными рисками, как правило, касаются приложения моделей и методов обработки знаний к конкретным управляемым или исследуемым объектам. Вместе с тем пока недостаточное внимание уделено теоретическим и методологическим основам нейромоделирования для управления банковскими процессами кредитования. В целях успешного использования интеллектуальных информационных систем в российских коммерческих банках предлагается рассмотреть следующие подлежащие разработке вопросы:

- понятийный аппарат основ и принципов принятия решений при оценке кредитоспособности банковских клиентов в условиях высокой степени неопределенности и большой размерности задач;

- анализ условий неопределенности процессов банковского кредитования и оценка интеллектуальных информационных систем принятия решений, которые могут быть использованы в этих условиях;

- используемые в банках подходы по оценке кредитоспособности клиентов с использованием интеллектуальных информационных систем.

В то время как на Западе внедрение этих систем принятия решения на базе нейронных сетей уже достаточно широко, в России отыскать солидный нейропакет все еще тяжело. Однако к настоящему времени появились обнадеживающие результаты решения различных аналитических задач с элементами нейротехнологий в условиях российской действительности.

«Нейронные сети привлекательны с интуитивной точки зрения, ибо они основаны на примитивной биологической модели нервных систем. Построения нейронной сети происходит в два основных этапа: выбор архитектуры сети и обучение сети» [15, с. 18].

Нейронные сети представляют собой новейшую и очень многообещающую вычислительную технологию, дающую действенные подходы к исследованию динамических задач в финансовой области.

«Одним из перспективных направлений поддержания и повышения конкурентоспособности организаций является применение нейросетевых технологий, поскольку они способствуют удовлетворению потребности клиентов при минимальных затратах» [16, с. 378] (Lisovskiy, 2020, р. 378).

Сначала нейронные сети открыли инновационные способности в области определения образов, потом к этому прибавились статистические и основанные на способах искусственного интеллекта средства поддержки принятия решений и разрешения задач в сфере финансов.

«Нейросетевые технологии в финансово-экономической деятельности банковского сектора становятся неотъемлемым инструментом принятия управленческих решений в современных условиях развития цифровой экономики. Нейронные сети находят применение в следующих популярных областях: в задачах анализа научных данных, анализа изображений и текста, распознавание речи, в финансах для оценки клиентов и рисков, прогнозировании показателей биржевого рынка. Они успешно решают задачи в тех случаях, когда для достижения аналогичных результатов классическими аналитическими методами требуется гораздо большее количество ресурсов» [17, с. 237] (Miroshnikova, 2020, р. 237).

Способность к моделированию нелинейных процессов, работе с зашумленными данными и адаптивность дают возможность использовать нейронные сети для решения широкого класса финансовых задач. В последние пару лет на базе нейронных сетей было создано много программных систем для внедрения в таких вопросах, как оценка вероятности банкротства банка, операции на товарных рынках, оценка кредитоспособности, контроль за инвестициями, размещение займов. Пример удачного внедрения нейронных вычислений в финансовой сфере – управление кредитными рисками.

Нейронные сети используются в банках для прогнозирования динамики банковских рисков и определения кредитного рейтинга клиентов. Банки и большие финансовые организации, которые уже употребляют нейронные сети для решения собственных задач, знают, как действующим средством могут быть нейронные сети для задач с хорошей статистической базой. По нашему мнению, использование интеллектуальных информационных систем в российской банковской практике значило бы переход российской экономики на инновационные технологии. Очередным неоспоримым превосходством нейронных сетей считается их обучаемость: сети запоминают данные о посетителях, которые обращались в данный банк. От пользователя этих нейропакетов, конечно, потребуется некоторый набор эвристических знаний о том, как следует отбирать и подготавливать данные, интерпретировать итоги. При необходимости расширения бизнеса кредитные организации испытывают трудности с оценкой кредитных рисков на новых для себя клиентах. Это связано с тем, что у каждой кредитной организации есть своя специализация, свой профиль клиента, с которыми они предпочитают работать [19, с. 60] (Bobkov et al., 2020, р. 60).

Таким образом широкий круг задач, решаемый нейронными сетями, не позволяет в текущее время создавать многоцелевые, мощные сети, принуждая разрабатывать специализированные сети, функционирующие по разным методам.

Вместе с тем при этом надлежит учитывать собственно уровень познаний, нужный для удачного внедрения нейронных сетей, еще скромнее, нежели, к примеру, при применении обычных способов статистики. Считаем, что интеллектуальные информационные системы принятия решений должны рассматриваться как надежный и качественный инструмент оценки кредитоспособности заемщиков и широко применяться в российской банковской системе. Деятельность современного банка все больше находится в зависимости от эффективности процессов информатизации и автоматизации. Сравнивая характеристики автоматизированных банковских систем, видно, что одним из наиболее интересных приложений является нейронная сеть.

Введение любого аналитического программного продукта, даже довольно трудоемких систем, предполагает расчет финансовой эффективности. К этим системам возможно отнести и нейронные сети. Введение программных средств на базе технологии нейронных сетей связано с серьезными инвестициями как на приобретение техники, так и на исследование проекта, исполнение подготовительных работ и подготовку кадров. Общая эффективность автоматизированного решения задач располагается в прямой зависимости от снижения издержек на обработку данных и составляет прямую финансовую эффективность. Достижение результата от общесистемных решений по улучшению свойства информационного обслуживания пользователей гарантирует косвенную экономическую эффективность. Характеристики прямой экономической эффективности ориентируются путем сопоставления издержек на обработку данных при нескольких вариантах проектных решений.

«По существу, это сравнение двух вариантов – базового и спроектированного. За базовый вариант принимается существующая система автоматизированной или традиционной (ручной) обработки данных, а за спроектированный вариант – результат модернизации существующей системы или вновь разработанная АИС» [18, с. 20].

Обобщенным аспектом экономической эффективности считается минимальное количество издержек живого и овеществленного труда. Экономический результат от введения вычислительной и организационной техники на базе нейронных сетей разделяется на прямой и косвенный. Под прямой экономической эффективностью понимают экономию материально-трудовых ресурсов и денег, полученную вследствие уменьшения количества управленческого персонала, фонда заработной платы. В процессе исследования был произведен расчет экономическая эффективности автоматизированной обработки данных посредством нейронных сетей и построен график затрат в месяц на автоматизированную и ручную обработку информации.

Абсолютный показатель экономической эффективности согласно формуле ниже составляет следующее:

Тэк = Т0 - Т1, (1)

где Т1 – затраты при использовании АИС;

Т0 – затраты при базисном варианте.

Определим абсолютный показатель экономической эффективности по формуле (1):

Тэк =880–352=528.

Данная цифра подразумевается как экономия человеко-часов на каждый месяц.

Относительный индекс производительности труда вычисляется по формуле:

J п.т.= Т1 /Т0 , (2)

где Т1 – затраты при использовании АИС;

Т0 – затраты при базисном варианте.

Определим относительный индекс производительности труда по формуле (2):

J п.т.=352/880=0,4

Рассчитаем стоимостной показатель по формуле:

Сэк = С0 - С1, (3)

где С1 – стоимость анализа посредством программного обеспечения;

С0 – затраты на заработную плату специалистов при ручной обработке информации в месяц.

Заработная плата специалиста планово-экономического отдела за обработку данной информации составляет 20000 рублей в месяц. Учтем в данной сумме выплаты в фонд социального страхования и налог. Таким образом, прибавим 26% начислений на зарплату, итого получаем следующее:

Заработная плата одного сотрудника в месяц по обработке данной информации равна 20000 рублей плюс 5200 рублей начисления на заработную плату, получим 25200 рублей.

Стоимость системы равна 330000 рублей.

Система актуальна как минимум в течение одного года. Таким образом, стоимость анализа посредством программного средства в месяц составит:

Стоимость в месяц будет равна 330000 рублей разделить на 12 месяцев, получим 27500 рублей в месяц.

Затраты на заработную плату специалистов при ручной обработке анализируемой информации и записи данных составят 126000 рублей. При использовании системы 27500 рублей. Определим стоимостной показатель по формуле (3):

Сэк = 126000–27500 =98500 рублей.

Индекс стоимости затрат определяется по формуле:

J ст.затр.= С1 /С0 , (4)

где С1 – стоимость анализа посредством программного обеспечения;

С0 – затраты на заработную плату специалистов при ручной обработке информации в месяц.

Определим индекс стоимости затрат, который определяется по формуле (4):

J ст.затр.= 27500 /126000 =0,22.

Срок окупаемости затрат вычисляется по формуле:

Ток = (З0 + П0)/ С0 *(1- J), (5)

где З0 – затраты на техническое оборудование;

П0 – затраты на программное обеспечение нейросети;

С0 – затраты на заработную плату специалистов при ручной обработке информации в месяц;

J – индекс стоимости затрат.

В результате получим следующее:

Затраты на оборудование равны нулю, так как имеющееся оборудование возможно использовать и для новой системы.

Затраты на программное обеспечение равны 330000 руб.

Для обслуживания программного обеспечения выделен резерв денежных средств, составляющий 20% от стоимости программного обеспечения, что составит 66000 рублей. Определим затраты в месяц на обслуживание программного обеспечения, т.е. 66000 рублей поделим на двенадцать месяцев получим 5500 рублей в месяц.

Определим срок окупаемости затрат по формуле (5):

Ток = (66000 + 330000)/ 126000 *(1- 0,22)=4,03.

Таким образом, срок окупаемости оставит приблизительно 4 месяца.

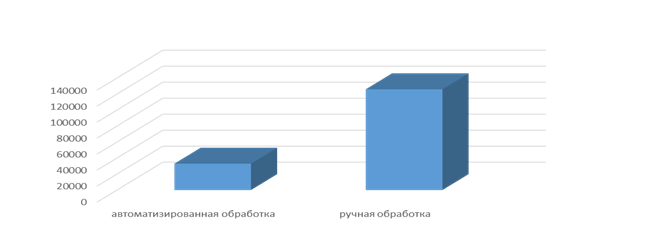

Исходя из затрат на обслуживание программного обеспечения и его стоимости, что составляет 33000 рублей за месяц, и затрат на ручную обработку 126000 рублей в месяц, построим график затрат в месяц на автоматизированную и ручную обработку информации. Экономия составит 93 000 рублей в месяц. Данный график представлен на рисунке 2.

Рисунок 2. Затраты на ручную и автоматизированную обработку

Информации

Источник: составлено авторами.

В настоящее время на рынке программных средств существует огромное количество программных продуктов, коммерческих или образовательных, позволяющих строить и использовать нейронные сети. Все это делает доступным аппарат нейронных сетей. Были определены основные оптимальные средства решения управления рисками с помощью технологии искусственной нейронной сети. В результате сделанных расчетов можно сделать вывод, что внедрение нейросетевого анализа управления рисками, несмотря на свою высокую стоимость, имеет достаточно высокий уровень экономической оправданности. Сделанные расчеты подтверждают рентабельность внедрения программного продукта. Окупаемость проекта составит 4 месяца с учетом того, что актуальность программного продукта рассчитана как минимум на один год. Кроме того, будет достигнута и косвенная эффективность, а именно повысится качество работы и анализа в целом. Внедрение нейросетевого анализа управления рисками, несмотря на свою высокую стоимость, имеет достаточно высокий уровень экономической оправданности.

Заключение

В процессе работы проводилось исследование по управлению кредитными рисками с использованием методов, позволяющих учесть неполноту и искаженность информации для задач классификации ссудозаемщиков, а также вероятностную природу получаемых заключений. Предложен комплекс мероприятий по решению неординарных и слабоформализуемых задач в управлении кредитными рисками на основе нейронных сетей. Считаем, что интеллектуальные информационные системы принятия решений должны рассматриваться как надежный и качественный инструмент оценки кредитоспособности заемщиков и широко применяться в российской банковской системе. Существует, однако, возможность недоразумений в оценке методик машинного обучения. Они никогда не смогут полностью заменить людей в процессе решения задачи. Нейронные сети должны использоваться для обобщения данных, а не для определения, атрибуты и критерии которого весьма важны при сборе данных.

Источники:

2. Волков А.А. Современное состояние банковской системы россии // Общество, экономика, управление. – 2020. – № 4. – c. 49-56. – doi: 10.24411/2618-9852-2020-15408 .

3. Гюльмагомедова Г.А., Фарманова Г.А. Анализ рисков коммерческих банков и их влияние на результаты деятельности банков // Эпоха науки. – 2020. – № 21. – c. 142-145. – doi: 10.24411/2409-3203-2020-11026 .

4. Одина Н.Т., Хилолахон М.Ш. Современные информационные услуги в обеспечение конкурентоспособности коммерческих банков. Scientific Progress. [Электронный ресурс]. URL: https://cyberleninka.ru/journal/n/scientific-progress?i=1097273 (дата обращения: 29.01.2022).

5. Kohonen T. Self-Organizing Maps, Berlin — New York: Springer-Verlag. First edition 1989. - second edition 1997. - third extended edition 2001

6. Слепцова Ю.А., Качалов Р.М., Шокин Я.М. Создание системы управления экономическим риском с использованием искусственных нейронных сетей // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. – 2020. – № 5. – c. 24-38. – doi: 10.18721/JE.13502 .

7. Ежов А.А., Шумский С.А. Нейрокомпьютинг и его применения в экономике и бизнесе. / учебное пособие — 2-е изд. - Москва: ИНТУИТ, 2016. – 306 c.

8. Дьяков С.А., Матвеев А.С., Позоян Д.П. Управление кредитным риском в коммерческом банке // Вестник академии знаний. – 2021. – № 2(43). – c. 379-384. – doi: 10.24412/2304-6139-2021-11100 .

9. Федеральный закон «О центральном банке Российской Федерации». Консультант Плюс. [Электронный ресурс]. URL: http://www.consultant.ru/popular/bank (дата обращения: 29.01.2022).

10. Ворошилова И.В., Сурина И.В. К вопросу о совершенствовании механизма оценки кредитоспособности индивидуальных заемщиков. Ej.kubagro.ru/. [Электронный ресурс]. URL: http://ej.kubagro.ru/2005/08/03 (дата обращения: 20.01.2022).

11. Титова Е.Н. Деньги, кредит, банки. / учеб. пособие для студентов вузов. - Москва: ВЛАДОС, 2013.

12. Как снизить процент невозврата кредита заемщиками банка. Akvilona.ru. [Электронный ресурс]. URL: http://www.akvilona.ru/news/cniz_prots.htm (дата обращения: 20.01.2022).

13. Werbos P.J. Beyond regression: New tools for prediction and analysis in the behavioral sciences. Ph.D. thesis. - Cambridge, MA: Harvard University, 1974.

14. Dr. Frank Rosenblatt Dies at 43; Taught Neurobiology at Cornell (Published 1971). The New York Times. [Электронный ресурс]. URL: https://www.nytimes.com/1971/07/13/archives/dr-frank-rosenblatt-dies-at-43-taught-neurobiology-at-cornell.html (дата обращения: 29.01.2022).

15. Нейронные сети. Statsoft.ru. [Электронный ресурс]. URL: http://statsoft.ru/home/textbook/modules/stneunet.html (дата обращения: 29.01.2022).

16. Лисовский А.Л. Применение нейросетевых технологий для разработки систем управления // Стратегические решения и риск-менеджмент. – 2020. – № 4. – c. 378-379. – doi: 10.17747/2618-947X-2020-4-378-389 .

17. Мирошникова Т.К. Эффективность внедрения нейронной сети в деятельность банка // Азимут научных исследований: экономика и управление. – 2020. – № 4(33). – c. 237-240. – doi: 10.26140/anie-2020-0904-0055 .

18. Методика расчета технико-экономической эффективности автоматизированной обработки информации. Finances.social. [Электронный ресурс]. URL: https://finances.social/tehnologii-ekonomike-informatsionnyie/136-metodika-rascheta-tehniko-ekonomicheskoy-79766.html (дата обращения: 29.01.2022).

19. Бобков С.П. и др. Использование методов машинного обучения для оценки рисков при внедрении нового кредитного продукта // Известия высших учебных заведений. Серия: Экономика, финансы и управление производством. – 2020. – № 4(46). – c. 59-63. – doi: 10.6060/ivecofin.2020464.509 .

Страница обновлена: 11.05.2026 в 15:34:34

Download PDF | Downloads: 39

Intelligent instrumental decision-making systems in the banking lending process

Serebryakova T.A., Matafonova A.N., Enin K.G., Poroshina L.A.Journal paper

Creative Economy

Volume 16, Number 2 (February 2022)

Abstract:

The authors conducted a research on credit risk management using methods that allow taking into account the incompleteness and distortion of information for the tasks of classifying borrowers, as well as the probabilistic nature of the conclusions obtained. A group of methods related to intelligent decision-making systems based on neural networks has been studied. A set of measures to solve extraordinary and poorly formalized tasks in credit risk management is proposed.

Keywords: banks, lending, credit risks, loan borrowers, neural networks, intelligent decision-making systems

JEL-classification: G21, G28, O31

References:

Bobkov S.P. i dr. (2020). Ispolzovanie metodov mashinnogo obucheniya dlya otsenki riskov pri vnedrenii novogo kreditnogo produkta [Using machine learning methods to assess risks when implementing a new credit product]. News of Higher Educational Institutions. Series Economics, Finance and Production Management. (4(46)). 59-63. (in Russian). doi: 10.6060/ivecofin.2020464.509 .

Dr. Frank Rosenblatt Dies at 43; Taught Neurobiology at Cornell (Published 1971)The New York Times. Retrieved January 29, 2022, from https://www.nytimes.com/1971/07/13/archives/dr-frank-rosenblatt-dies-at-43-taught-neurobiology-at-cornell.html

Dyakov S.A., Matveev A.S., Pozoyan D.P. (2021). Upravlenie kreditnym riskom v kommercheskom banke [Credit risk management in a commercial bank]. Vestnik akademii znaniy. (2(43)). 379-384. (in Russian). doi: 10.24412/2304-6139-2021-11100 .

Ezhov A.A., Shumskiy S.A. (2016). Neyrokompyuting i ego primeneniya v ekonomike i biznese [Neurocomputing and its applications in economics and business] Moscow: INTUIT. (in Russian).

Gavrilova E.N., Danaeva K.L. (2021). Bankovskiy sektor rossii: sovremennoe sostoyanie i tendentsii razvitiya [Russian banking sector: current state and development trends]. Vestnik Moskovskogo universiteta im. S.Yu. Vitte. Seriya 1: Ekonomika i upravlenie. (1(36)). 7-14. (in Russian). doi: 10.21777/2587-554X-2021-1-7-14 .

Gyulmagomedova G.A., Farmanova G.A. (2020). Analiz riskov kommercheskikh bankov i ikh vliyanie na rezultaty deyatelnosti bankov [Analysis of risks of commercial banks and their influence on the results of banking]. Epokha nauki. (21). 142-145. (in Russian). doi: 10.24411/2409-3203-2020-11026 .

Lisovskiy A.L. (2020). Primenenie neyrosetevyh tekhnologiy dlya razrabotki sistem upravleniya [Application of neural network technologies for management development of systems]. Strategicheskie resheniya i risk-menedzhment. 11 (4). 378-379. (in Russian). doi: 10.17747/2618-947X-2020-4-378-389 .

Miroshnikova T.K. (2020). Effektivnost vnedreniya neyronnoy seti v deyatelnost banka [Efficiency of the implementation of the neural network in the bank's activities]. ASR: Economics and Management. 9 (4(33)). 237-240. (in Russian). doi: 10.26140/anie-2020-0904-0055 .

Sleptsova Yu.A., Kachalov R.M., Shokin Ya.M. (2020). Sozdanie sistemy upravleniya ekonomicheskim riskom s ispolzovaniem iskusstvennyh neyronnyh setey [Creation of an economic risk management system using artificial neural networks]. St. Petersburg Polytechnic University Journal of Engineering Science and Technology. 13 (5). 24-38. (in Russian). doi: 10.18721/JE.13502 .

Titova E.N. (2013). Dengi, kredit, banki [Money, credit, banks] Moscow: VLADOS. (in Russian).

Volkov A.A. (2020). Sovremennoe sostoyanie bankovskoy sistemy rossii [Current state of the banking system of russia]. Obschestvo, ekonomika, upravlenie. 5 (4). 49-56. (in Russian). doi: 10.24411/2618-9852-2020-15408 .

Werbos P.J. (1974). Beyond regression: New tools for prediction and analysis in the behavioral sciences. Ph.D. thesis Cambridge, MA: Harvard University.