Анализ эффективности финансирования программ поддержки малого бизнеса в Республике Казахстан

Петренко Е.С.1, Вечкинзова Е.А.2

1 Российский экономический университет им. Г.В. Плеханова, Россия, Москва

2 Институт проблем управления им. В.А. Трапезникова РАН, ,

Скачать PDF | Загрузок: 57 | Цитирований: 1

Статья в журнале

Экономика Центральной Азии (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 5, Номер 4 (Октябрь-декабрь 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48251089

Цитирований: 1

Аннотация:

В статье рассмотрены основные методы поддержки субъектов малого предпринимательства в Республике Казахстан, а также проведен анализ эффективности финансирования программ поддержки малого бизнеса и даны рекомендации по внедрению эффективных инструментов государственной поддержки предпринимательства.

Ключевые слова: малое предпринимательство, государственное регулирование, методы поддержки субъектов малого предпринимательства

Введение

В экономически развитых странах большое внимание уделяется развитию малых и средних предприятий как одного из важнейших секторов экономики, в котором занято более половины трудоспособного населения и производится большая часть ВВП. Там разработаны и реализуются разнообразные программы государственной поддержки этого сектора экономики и системы оценки эффективности реализации этих программ [1, 2, 3, 9] (Makarov, 2017; Kusainov, 2010; Aubakirova, 2018; Vechkinzova, 2009).

От состояния и уровня развития частного предпринимательства, и в первую очередь малого и среднего предпринимательства, зависит обеспечение устойчивого экономического развития страны в целом [4]. Именно этот сектор экономики имеет огромные потенциальные возможности для решения многих проблем, влияющих на экономический рост государства, таких как неразвитая конкуренция, неэффективное использование материальных и нематериальных ресурсов, зависимость внутреннего спроса от импорта, безработица, бедность и др. [10, 11, 12] (Petrenko, Iskakov, Metsyk, Khassanova, 2017; Vlasova, Kalganova, 2017; (Ulybyshev, Kenzhebekov, 2017).

Анализ методов поддержки субъектов малого предпринимательства

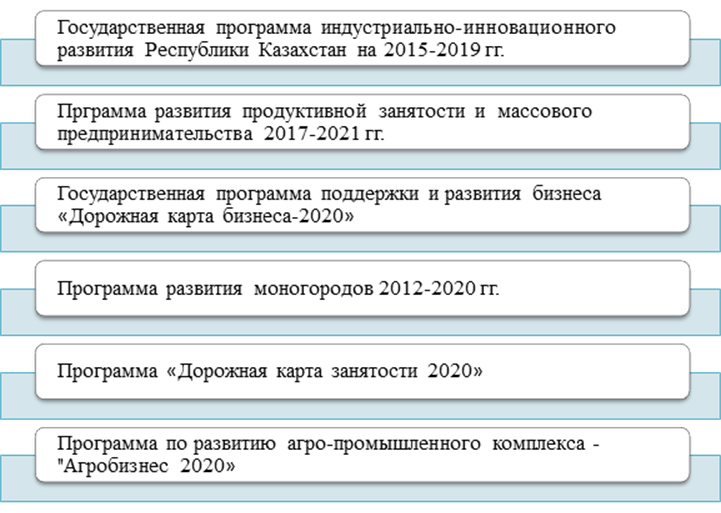

В стране на постоянной основе проводится работа по поддержке и развитию предпринимательства в рамках государственных целевых программ.

Рисунок 1. Государственные, правительственные и отраслевые программы развития бизнеса

Источник: составлено авторами.

Ключевая задача при реализации всех программ поддержки малого и среднего бизнеса заключается в обеспечении роста и развития предпринимательства, создании новых рабочих мест, обучении и консалтинге для действующих и начинающих предпринимателей, а также оказании финансовой поддержки в формате грантов и льготного кредитования [5, 6, 7] (Subbotina, 2015; Dallakyan, Sargsyan, 2018; Berestova, Murygina, 2017). Государственная поддержка осуществляется через местные исполнительные органы, финансовые агентства, государственные институты поддержки предпринимательства: Национальную палату предпринимателей «Атамекен», АО «Фонд развития предпринимательства «Даму», АО «Национальная компания «KAZAKH INVEST», АО «Национальное агентство по технологическому развитию» и другие институты [8].

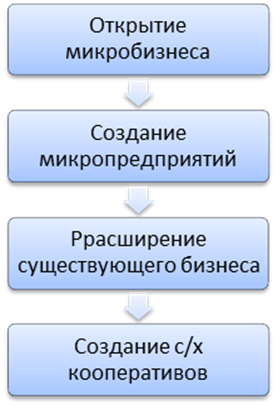

Национальная палата предпринимателей «Атамекен» в качестве оператора нефинансовой поддержки реализует обучение основам предпринимательства по проекту «Бастау Бизнес» в рамках направления Программы развития продуктивной занятости и массового предпринимательства на 2017–2021 годы (далее – Программа).

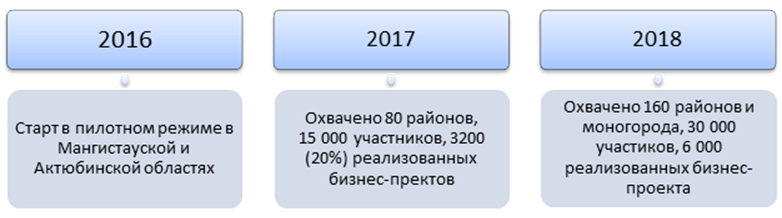

По результатам шести потоков в середине ноября 2018 года в 80 районах Карагандинской области были обучены 15 000 самозанятых и безработных (при плановом значении 15 000). Целевой индикатор (KPI) по запуску и расширению бизнес-проектов на данный момент выполнен на 82 % (запущено 2 460 из плановых 3000 бизнес-проектов), его выполнение было запланировано к 5 декабря 2018 г.

При этом в рамках проекта «Бастау Бизнес» с 2019 года ежегодно будет обучаться по 30 000 человек, целевой индикатор по запуску бизнеса также будет увеличен вдвое – 6 000 субъектов (рис. 2).

Рисунок 2. Основные направления проекта «Бастау Бизнес»

Источник: составлено авторами.

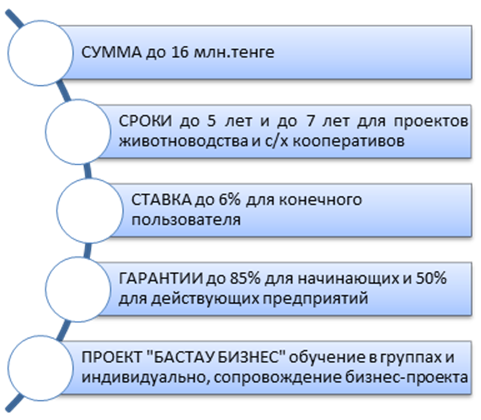

Особенность проекта «Бастау Бизнес» заключается в совмещении трех основных элементов: обучение, финансирование и дальнейшее сопровождение проекта. Программа предполагает микрокредитование по сниженной ставке вознаграждения 6 % годовых с максимальным сроком до 7 лет на сумму до 18 млн тенге, также в сельских регионах применен инструмент гарантирования. Оператором по финансированию является Министерство сельского хозяйства Республики Казахстан (рис. 3).

Рисунок 3. Хронология реализации проекта «Бастау Бизнес»

Источник: составлено авторами.

В ходе исследования реализации проекта был выявлен ряд основных проблем, связанных с финансированием бизнес-проектов участников «Бастау Бизнес».

В первую очередь негативное влияние на реализацию оказывает ограниченность финансовых средств по Программе – 27 113 млн тенге, из которых благодаря координации и «ручному» режиму взаимодействия между Национальной палатой предпринимателей и АО «Национальный управляющий холдинг «КазАгро», целью создания которого является реализация государственной политики по стимулированию развития агропромышленного комплекса Республики Казахстан, было направлено около 5 300 млн тенге (около 20 % от общей суммы финансирования по Программе) на реализацию 1 616 бизнес-проектов.

Для достижения KPI были привлечены дополнительно кроме средств по Программе: возвратные средства за счет Программы «Дорожная карта занятости 2020» (реинвестирование), другие кредитные продукты Фонда финансовой поддержки сельского хозяйства и самофинансирование.

Преградой для полномерной реализации Программы является также ограниченность сроков освоения средств по Программе, установленных Министерством сельского хозяйства Республики Казахстан. Средства по Программе в Фонда финансовой поддержки сельского хозяйства поступили в мае–июне 2018 года, в Аграрную Кредитную Корпорацию в июне–июле 2018 года, при этом крайний срок освоения был установлен не позднее 15 августа.

Для сравнения: обучение длится с апреля по ноябрь 2018 года (восемь месяцев), а этап финансирования продолжался не более трех месяцев. Кроме ограниченных сроков освоения негативным фактором послужило наличие большого количества сертификатов по другим программам обучения (к примеру, «Дорожная карта бизнеса – 2020», «Дорожная карта занятости 2020» в 2015–2016 гг.). Дисбаланс между объемом финансирования по Программе и общим количеством обученных по проекту «Бастау Бизнес»: из 15 000 обученных заинтересованность в запуске бизнеса проявили около 60 % (9 000 участников проекта).

Необходимо отметить, что проблема ограниченности объемов средств, выделенных на микрокредитование, в 2019 году только усугубится: общий объем финансирования по Программу составляет около 31 млрд тенге (с учетом стартап-проектов, начинающих и действующих предпринимателей), а потребность только 6 000 бизнес-проектов по Проекту составит не менее 21 млрд тенге (при средней стоимости проекта 3,5 млн тенге).

Во время исследования был выявлен дисбаланс в финансировании Министерства сельского хозяйства / АО «КазАгро»: наличие ряда ограничительных индикативов, которые кардинально уменьшают возможности участников проекта «Бастау Бизнес»: индикатив по приоритетному финансированию бизнес-проектов в сфере Агропромышленного комплекса Казахстана (не менее 80 % от общего числа проектов), индикатив по финансированию стартап-проектов на уровне «более 20 %», наличие районных карт специализации. Данные индикативы направлены на выполнение конкретных ведомственных задач – развитие агробизнеса, не учитывая приоритета Программы – создание рабочих мест вне зависимости от направления бизнеса.

Еще одним фактором, влияющим на реализацию проекта поддержки малого и среднего бизнеса, является низкая доступность декларируемых финансовых инструментов (микрокредитование). В частности, низкая заинтересованность Микрофинансовых организаций в участии в Программе (партнерами проекта стали 13 из действующих 157 микро-финансовых организаций) по причине низкой доходность (условия Программы предполагают субсидирование операционных расходов микрофинансовых организаций в размере 10 %, что значительно ниже средней доходности по рынку), наличие потенциальных рисков проверок со стороны госорганов в связи с привлечением бюджетных средств.

Крайне низкая доступность финансирования посредством кредитных товариществ из‑за наличия финансовых затрат (не менее 100 тыс. тенге) на этапе вхождения в кредитное товарищество, что обременительно для стартап-проектов. Кроме того, кредитные товарищества не заинтересованы в привлечении в свою структуру стартовых бизнес-проектов по причине высоких рисков. Незаинтересованность в финансировании стартап-проектов является характерной для всех финорганизаций, задействованных в данной Программе (микрофинансовых организаций, кредитных товариществ).

Сложность реализации подобных программ также заключается в низкой доступности декларируемых финансовых инструментов, таких как гарантирование. В период реализации программы «Бастау» 60 % из выделенной суммы на микрокредитование было освоено через АО «Фонд финансовой поддержки сельского хозяйства» (16 096 млн тенге), при этом на данную сумму не распространялся инструмент гарантирования – АО «КазАгроГарант» и АО «Фонд финансовой поддержки сельского хозяйства», несмотря на то, что они являются дочерними компаниями АО «КазАгро». По факту: 1 321 бизнес-проект в рамках «Бастау Бизнес» не смог воспользоваться инструментом гарантирования. При этом длительность рассмотрения составляет 14 рабочих дней (20 календарных дней), а также незаинтересованность в инструменте гарантирования финорганизаций делают данный инструмент непривлекательным для стартап-проектов. По прогнозам к концу 2019 года из 2,8 млрд тенге, выделенных на гарантирование, будет освоено не более 900 млн тенге. Кроме того, существуют серьезные внутренние ограничения Фонда по целевому назначению микрокредита: запрет на финансирования строительства. Данный запрет не позволяет заняться определенными видами бизнеса, востребованными на селе, требующими коммерческих помещений.

В ходе исследования и анализа эффективности финансирования программ малого и среднего бизнеса был выявлен такой фактор, как ограниченность сроков возврата микрокредита: если по условиям Программы максимальный срок возврата составляет семь лет, то по предоставленным средствам за счет возвратных займов, выданных в 2016–2017 гг. по Программе «Дорожная карта занятости 2020» (2,9 млрд тенге), срок финансирования не превышает трех лет. Данное обстоятельство является дополнительным барьером для участников Программы, так как значительно сужает выбор направлений бизнеса.

Система финансирования, устоявшаяся на протяжении последних 4–5 лет, не является гибкой, при этом АО «КазАгро» заинтересовано в развитии микрокредитования через АО «Фонд финансовой поддержки сельского хозяйства» и кредитных товариществ; в свою очередь, для финансирования микро-финансовых организаций было выделено менее 3 млрд тенге [15] (Chelekbay, 2018). При этом общий объем выдачи микрокредитов по Республике Казахстан по состоянию на 3 квартал 2018 года, по оценкам экспертов, превысил 110 млрд тенге.

Наряду с вышеперечисленными факторами одним из важнейших является отсутствие маркетинговых исследований. Подавляющее большинство из указанных 2 460 бизнес-проектов (около 85 %) относится к сфере агропромышленного комплекса. Потенциальная рентабельность данных проектов не подтверждена какими-либо глубокими маркетинговыми исследованиями. Превалирующее количество проектов, заявленных в сфере агропромышленного комплекса, продиктовано несколькими факторами:

1) исторически сложившийся уклад жизни на селе, наличие соответствующих компетенций;

2) наличие индикативов Министерства сельского хозяйства Республики Казахстан;

3) отсутствие сведений о потенциальных нишах для ведения бизнеса.

При этом действующие карты специализации районов не являются исчерпывающими документами, отражающими реальную картину, статистические данные, приведенные в данных документах, – зачастую устаревшие. Авторы исследования считают, что качество и процедуру принятия карт специализации нужно пересмотреть с привлечением бизнес-сообщества, экспертов, и в основе карт специализации должны быть конкретные данные маркетинговых исследований или скрининга.

Внедрение маркетингового исследования по методу скрининга, реализованного Национальной палатой предпринимателей «Атамекен» в Сарыагашском и Мактааральском районах в пилотном режиме (апрель–июнь 2018 г.), позволило определить потенциальные ниши для развития предпринимательства в данных регионах.

Авторы статьи предлагают внедрение скрининга во всех 160 районах, в которых с 2019 года будет запущено обучение по проекту «Бастау Бизнес». В результате будет получен развернутый анализ потребности и емкость рынка, а также ниш для развития новых бизнес-проектов, что позволит объективно прогнозировать рынок, в частности определять более востребованные точки роста, и в итоге создавать гарантированные рабочие места. В нынешних условиях превалируют проекты, предполагающие создание не более одного-двух рабочих мест.

В соответствии с Программой с 2019 года оператором второго направления (проект «Бастау Бизнес») становится Министерство сельского хозяйства Республики Казахстан. На основании результатов проведенного анализа авторами статьи рекомендуется создание совместной рабочей группы Министерства сельского хозяйства Республики Казахстан и Национальной палаты предпринимателей «Атамекен», в рамках которой будет возможно обсудить и принять решения по устранению вышеуказанных барьеров, препятствующих эффективной реализации Программы.

Заключение

Таким образом, на современном этапе система государственной поддержки малого бизнеса в Республике Казахстан включает в себя ряд институтов, которые оказывают всестороннюю поддержку данного сектора экономики. Но при этом нельзя не отметить, что темпы увеличения использования рыночных механизмов в развитии малого предпринимательства возросли [13, 14] (Mukhamedyarova-Levina, 2017; Shevyakova, Petrenko, Vechkinzova, Mustafina, 2018).

Руководствуясь результатами анализа, возможно внедрение таких эффективных инструментов поддержки, как предоставление государственных гарантий при кредитовании и сохранение системы субсидирования части процентной ставки. Благодаря реализации данных мероприятий возможно создание эффективной системы государственной поддержки и в скором времени перевод механизмов поддержки в рыночный сегмент.

Страница обновлена: 25.07.2026 в 12:54:04

Download PDF | Downloads: 57 | Citations: 1

The analysis of the efficiency of financing small business support programs

Petrenko E.S., Vechkinzova E.A.Journal paper

Journal of Central Asia Economy

Volume 5, Number 4 (October-December 2021)

Abstract:

The article describes the main methods of support of small entrepreneurship in the Republic of Kazakhstan. The analysis of the efficiency of financing small business support programs is conducted; and the recommendations for introduction of effective instruments of state support of entrepreneurship are given.

Keywords: small business, state regulation, methods of support of small business entities