Совершенствование электронного декларирования в таможенных органах Российской Федерации

Дробот Е.В.1, Коновалова Е.А.1

1 Выборгский филиал Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации, ,

Скачать PDF | Загрузок: 141 | Цитирований: 24

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 7, Номер 2 (Апрель-Июнь 2017)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=30042926

Цитирований: 24

Аннотация:

В статье исследованы практические аспекты электронного декларирования товаров; проведен анализ особенностей перехода на технологию электронного декларирования в таможенных органах Российской Федерации в 2008–2017 гг. Особое внимание в статье уделено проблемам электронного декларирования и поиску направлений его совершенствования. Статья будет интересна участникам внешнеэкономической деятельности, специалистам, занимающимся вопросами таможенного дела.

Ключевые слова: электронное декларирование, предварительное информирование, удаленный выпуск товаров, информационные таможенные технологии, электронная подпись, центр электронного декларирования

Введение

На сегодня приоритетными направлениями в работе таможенных органов Российской Федерации являются внедрение и применение перспективных таможенных технологий. Электронное декларирование (ЭД) существенно ускоряет и упрощает совершение таможенных операций.

Введение в работу таможенных органов РФ современных информационных технологий увеличивает качество выполнения функциональных обязанностей, обеспечивает возможности предоставления участникам внешнеэкономической деятельности (далее – ВЭД) новых услуг, ускоряет процесс осуществления таможенных операций, повышает достоверность циркулирующих данных в таможенной службе, обеспечивает подходящий уровень информационной безопасности и многое другое [7] (Drobot E.V., Agaeva D.R., Anisimova E.D., 2016).

Поэтому интерес представляет исследование направлений совершенствования электронного декларирования товаров и транспортных средств.

Понятие, формы и особенности таможенного декларирования товаров и транспортных средств

К основным современным информационным таможенным технологиям относится технология электронного таможенного декларирования. Таможенное дело в России в последнее десятилетие претерпело множество изменений, в корне меняющих некоторые базисные основы деятельности таможенных органов. В связи с этим особенно остро стоит вопрос: насколько эффективными были эти изменения?

Таможенные органы на постоянной основе работают над вопросами упрощения таможенного контроля и роста качества предоставления государственных услуг в сфере ВЭД, и с этой целью на настоящее время был подготовлен и введен ряд соответствующих информационных таможенных технологий. Среди основных можно выделить:

¾ электронное декларирование;

¾ предварительное информирование;

¾ удаленный выпуск.

Применяя технологию электронного декларирования в таможенной деятельности, участник ВЭД может подать электронную декларацию на товары (ЭДТ) на любой таможенный пост ФТС России тремя способами:

¾ самостоятельно, обеспечив подключение согласно требованиям приказа ФТС России от 24.01.2008 г. № 52;

¾ обращаясь к информационному оператору;

¾ через «Портал электронного декларирования», доступ к которому возможен через официальный сайт ФТС России.

Прогрессивные направления таможенных технологий создают огромные преимущества как для осуществления своих полномочий таможенными органами, так и для осуществления деятельности участниками ВЭД.

Необходимость электронного декларирования возникла вследствие массового перемещения контрафактной продукции еще в конце прошлого столетия. Таможенные органы, озадачившись вопросами борьбы с нелегальными поставками товаров, внедрили электронную систему проверки поступающего товара на таможенную границу. Процесс электронизации занял несколько лет.

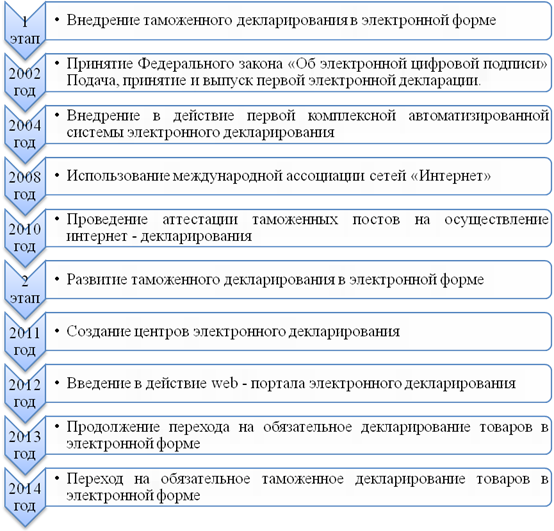

Начало развития электронного декларирования в российской таможне связано с принятием в 2002 г. Федерального закона «Об электронной цифровой подписи», с которого начался первый этап развития таможенного декларирования в электронной форме в РФ (рис. 1). Электронная подпись (ЭП) с этого момента фактически приравнена к личной подписи субъекта [1]. Следовательно, появилась возможность для осуществления передачи электронных деклараций на товары, подписанные электронной подписью.

Массовое использование технологии электронного декларирования в российской таможенной службе началось в 2008 г. со вступлением в действие приказа ФТС РФ от 24.01.2008 г. № 52, который разрешил использовать открытую сеть «Интернет» при передаче данных в ведомственную сеть таможенных органов, а также ввел требования, которые необходимо исполнять при подключении декларанта к ведомственной сети ФТС России [2]. С этого момента пользователи могли подключаться к сети ФТС России не только через собственный узел доступа, но и использовать уже готовые узлы информационных операторов [8] (Lobakhin D.V., 2013). Такая схема позволяет моментально осуществить обратную связь по линии «таможня – декларант» и мгновенно вносить исправления или запрашивать дополнительные сведения. Все поправки вносятся декларантом в таможенную декларацию в процессе осуществления обмена электронными сообщениями с таможенным инспектором.

Рисунок 1. Этапы формирования и развития таможенного декларирования в электронной форме в РФ

Источник: составлено авторами.

Таможенный кодекс Таможенного союза не закрепил важные аспекты института электронного таможенного декларирования, такие как обязательность или альтернативность его применения, принципы и особенности взаимодействия в рамках электронного декларирования. Решение данных вопросов было передано регулирующим органам ЕАЭС, национальным законодательным органам или уполномоченным органам государств-членов ЕАЭС.

С 1 января 2014 г. введено обязательное электронное декларирование товаров. Исключениями являются товары, определенные постановлением Правительства РФ от 13.12.2013 № 1154 [3].

Развитие и совершенствование системы электронного декларирования происходило в таможенных органах России поэтапно, изначально была использована технологическая схема оформления ЭД-1, благодаря которой передавались графические файлы, включая отсканированные, а на сегодняшний момент используется передача данных посредством международной ассоциации сетей «Интернет» (ЭД-2), с помощью которой ускоряется совершение таможенных операций [11, с. 56].

Рассмотрим и сравним технологии электронного декларирования (табл. 1).

Таблица 1

Сравнение видов электронного декларирования

|

ЭД-1

|

ЭД-2

|

|

1.Использование

ведомственной сети таможенного органа.

|

1.Использование

сети Интернет с соблюдением сертифицированных способов защиты

информации.

|

|

2.Необходимость

создания собственного узла доступа.

|

2.Возможность

использовать услуги информационного оператора.

|

|

3.Монополия

единственного разработчика (ЛЭТИ).

|

3.Программное

обеспечение и обслуживание производится разными фирмами

на конкурентной основе.

|

|

4.Высокая

цена организации эксплуатации системы.

|

4.Незначительная

стоимость (при использовании информационного оператора).

|

|

5.Возможность

подачи неформальных документов (сканы / фотографии).

|

5.Использование

только формализованных документов (в XML формате).

|

|

6.Нет

возможности использовать привычные программы заполнения, необходимость

переучивания декларантов.

|

6.

Привычные программы для заполнения, не переучивание декларанта.

|

В целом процедура электронного декларирования по технологии ЭД-2 выглядит следующим образом:

1) декларант или иное заинтересованное лицо подготавливает электронный пакет, состоящий из таможенной декларации на товар, описи и других сопутствующих документов, нужных при совершении таможенных операций, подписывает его электронной подписью и отсылает таможенному органу, в котором будет проводиться декларирование товаров. На сервере Центрального информационно-технического таможенного управления (ЦИТТУ) ФТС России проводится форматно-логический контроль, контроль права доступа конкретного участника ВЭД к системе электронного декларирования и правомочность его электронной подписи;

2) на следующем этапе перенаправляется пакет документов из ЦИТТУ ФТС России в адрес регионального центра обработки данных (РЦОД) таможенного управления, где по транспортно-технологической подсистеме совершается пересылка в таможенный пост комплекта электронного декларирования товаров;

3) при принятии таможенным органом комплекта электронного декларирования товаров автоматизированная система таможенных органов удостоверяет его получение и приступает к декларированию товаров. Авторизованные сообщения об этапах и ходе таможенного декларирования в диалоговом режиме отправляются декларанту;

4) до присвоения электронной декларации на товары регистрационного номера декларация проверяется на предмет возможных ошибок, и в случае их выявления декларант получает протокол проверки с перечнем ошибок. После исправления ошибок документ отсылается в таможню повторно. Таможенный инспектор может выслать отказ в приеме электронной декларации на товары, тогда в сообщении будет указана причина отказа;

5) после того как ошибки будут устранены, электронной декларации на товары присваивается регистрационный номер, и начинается следующий этап оформления;

6) при успешном приеме таможенной декларации инспектор присваивает ей статус окончания оформления в виде надписи: «Проверка завершена». Статус «Выпуск разрешен» присваивается электронной декларации на товары только после того, как таможенный инспектор переместит ее в архив таможни. Тем самым процедура электронного декларирования завершается, и товар выпускается в свободное обращение на территории страны.

Использование технологии электронного декларирования в таможенной деятельности предполагает создание участниками Евразийского экономического союза (ЕАЭС) специализированных таможенных постов, являющихся центрами электронного декларирования (ЦЭД). Их развитие соответствует основному вектору институционализации системы таможенных органов, которая ориентирована на создание инновационного механизма, обеспечивающего совершение таможенных операций в электронной форме на качественно новом технологическом уровне.

ЦЭД – это специализированные таможенные посты, которые созданы ФТС России для работы только по технологии электронного декларирования и расширения практики применения технологии удаленного выпуска в соответствии с положениями приказа ФТС России от 25.11.2010 г. № 2244 [6]. Деятельность ЦЭД сужена реализацией документального контроля в отношении товаров, которые декларируются в электронной форме и тем самым их работа основана на применении технологии удаленного выпуска товаров [11, с. 60].

Вместе с тем текущий режим функционирования и перспективы развития ЦЭД, по всей видимости, и до сегодняшнего дня являются вопросами дискуссионными, в том числе и в самой Федеральной таможенной службе.

Развитие системы ЦЭД и совершенствование принципов ее деятельности закономерно влечет совершенствование информационного обеспечения данных процессов.

Несомненно, что с развитием системы ЦЭД будет меняться их компетенция по совершению таможенных операций и, вероятнее всего, в сторону расширения полномочий. Кроме того, развитие системы ЦЭД закономерно должно привести к изменению всей структуры таможенных органов на уровне «таможенный пост – таможня», что в конечном итоге послужит снижению бюджетных расходов на деятельность таможенных органов при повышении эффективности таможенного контроля.

Электронное таможенное декларирование получило широкое распространение в России, где для ее использования разработан достаточно диверсифицированный комплекс программных продуктов, позволяющий операторам внешнеторговой деятельности реализовать на таможенной территории ЕАЭС преимущества информационных таможенных технологий.

Оценка эффективности работы таможенных органов Российской Федерации при переходе на электронное декларирование

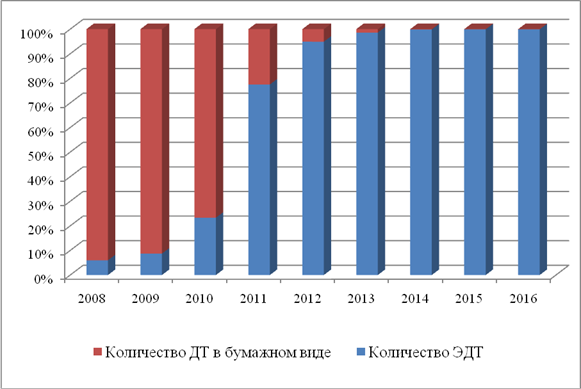

Динамика роста количества электронных деклараций на товары в период с 2008–2016 гг. показана на рисунке 2 [11].

На основе данных, представленных на рисунке 2, можно сделать, что с каждым годом процент поданных деклараций в электронном виде увеличивается. Если до 2010 г. включительно более 80 % всех поданных деклараций на товар (ДТ) составляли декларации в бумажном виде, то с 2011 г. ситуация изменилась в диаметрально противоположную сторону. На 2016 г., согласно статистическим данным ФТС России, в электронном варианте подается и обрабатывается 99,95 % таможенных деклараций. К 2020 году процент подачи таких деклараций должен составлять 100 % [5].

Однако на данный момент обеспечение 100 % электронного декларирования не возможно из‑за сохранения категорий товаров, в отношении которых требуется подача деклараций в письменной форме.

Рисунок 2. Динамика роста количества электронных деклараций на товары в период с 2008–2016 гг.

Источник: составлено авторами по данным официального сайта ФТС России [11].

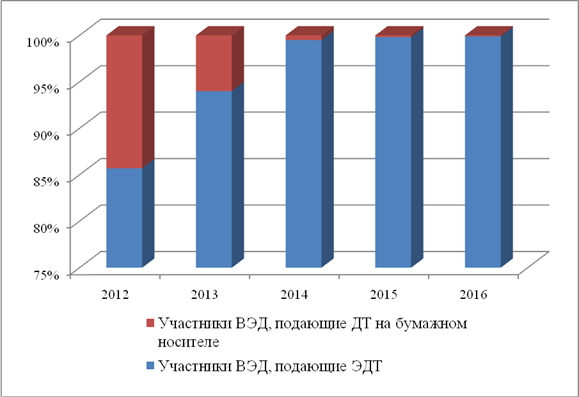

Рассмотрим количество участников ВЭД, применяющих электронную форму декларирования в период с 2012 по 2016 гг. от общего количества участников ВЭД в Российской Федерации (рис. 3).

Исходя из данных, указанных на рисунке 3, можно сделать вывод, что с каждым годом процент количества участников ВЭД, подающих электронные декларации на товар, увеличивается. В 2016 г. процент участников ВЭД, подающих декларации на товары на бумажном носителе, составил 0,1 %. Также, нельзя не отметить, что согласно постановлению Правительства РФ от 28.12.2004 № 863 [4] при подаче электронной декларации на товары применяются ставки таможенных сборов за таможенные операции в размере 75 % от ставок таможенных сборов за таможенные операции.

Рисунок 3. Количество участников ВЭД, подающих электронные декларации на товары от общего количества участников ВЭД

Источник: составлено авторами по данным Официального сайта ФТС России [11].

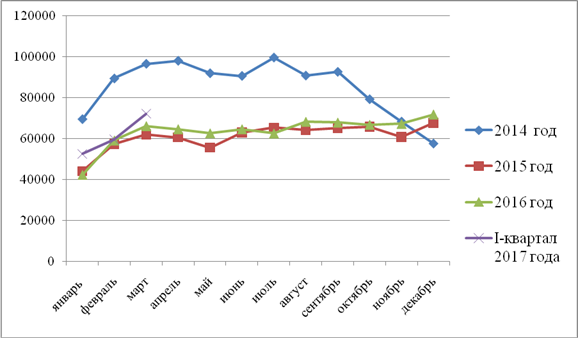

Проведем анализ динамики роста количества деклараций на товары, поданных в электронной форме за 2014–2017 гг. в Северо-Западном таможенном управлении (СЗТУ) (табл. 2, рис. 4) [12].

Таблица 2

Статистические данные о количестве деклараций на товары, поданных в электронной форме за 2014–2017 гг., в СЗТУ, шт.

|

Показатель

|

2014

|

2015

|

2016

|

I-квартал

2017

|

|

Январь

|

69465

|

44101

|

42393

|

52554

|

|

Февраль

|

89337

|

57259

|

59126

|

59557

|

|

Март

|

96502

|

61937

|

66126

|

72120

|

|

Апрель

|

97993

|

60584

|

64639

|

–

|

|

Май

|

91891

|

55582

|

62594

|

–

|

|

Июнь

|

90580

|

63034

|

64596

|

–

|

|

Июль

|

99571

|

65355

|

62519

|

–

|

|

Август

|

90757

|

64292

|

68216

|

–

|

|

Сентябрь

|

92579

|

65034

|

67843

|

–

|

|

Октябрь

|

79200

|

65702

|

66767

|

–

|

|

Ноябрь

|

68241

|

60759

|

67201

|

–

|

|

Декабрь

|

57512

|

67707

|

71791

|

–

|

|

Всего

|

1023568

|

731346

|

763811

|

–

|

Рисунок 4. Статистические данные о количестве деклараций на товары, поданных в электронной форме

Источник: составлено автором по данным Официального сайта СЗТУ [12].

В 2016 году в СЗТУ 99,95 % деклараций на товары оформлялось в электронном виде. В СЗТУ количество деклараций на товары, поданных с использованием сети «Интернет», за 2016 года составило 763811 шт. Также в 2015 году количество электронных деклараций на товары составило 731346 шт. Однако за 2014 году этот показатель составлял 1023568 шт. Таким образом, если сравнивать показатель поданных деклараций в электронном виде за 2014 и 2015 гг., то он сократился на 292222 шт., или на 28,5 %, соответственно.

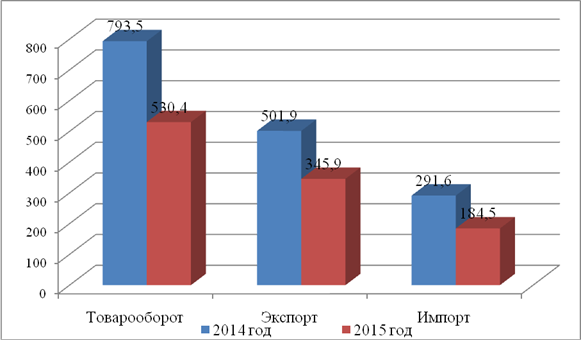

Это обусловлено тем, что внешнеторговый оборот РФ в 2015 году составил 530,4 млрд долларов США и по сравнению с 2014 годом сократился на 33,2 %, в том числе экспорт – 345,9 млрд долларов США (сокращение на 31,1 %), импорт – 184,5 млрд долларов (сокращение на 36,7 %) (рис. 5).

Рисунок 5. Динамика важнейших показателей внешней торговли

Российской Федерации в 2014–2015 годах

Источник: составлено авторами по данным Официального сайта ФТС России [11].

Анализ проблем применения электронных технологий в работе таможенных органов Российской Федерации на основе диаграммы Исикавы и SWOT-анализа проблем электронного декларирования

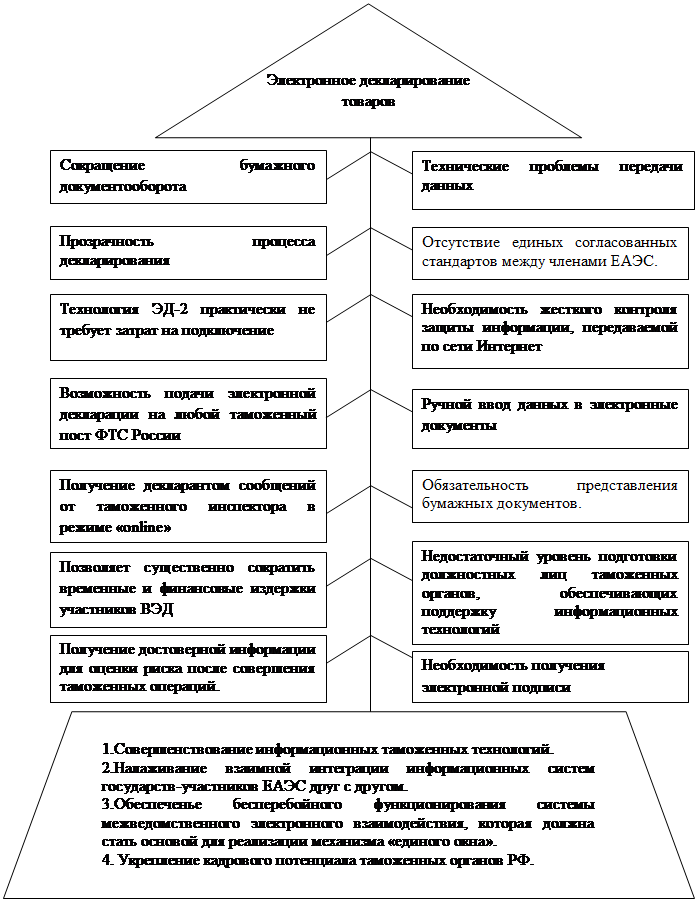

Проанализируем проблемы электронного декларирования, используя SWOT-анализ (табл. 3) и диаграмму Исикавы (рис. 6).

Таблица 3

SWOT-анализ проблем электронного декларирования

|

Сильные

стороны

|

Слабые

стороны

|

|

Развитие

системы ЭД стало основой возникновения ЦЭД, удаленного выпуска товаров,

предварительного информирования, внедрения автоматической регистрации

декларации и реализации технологии автоматического выпуска деклараций.

Сокращение бумажного документооборота. Прозрачность процесса декларирования. Возможность подачи ЭД на любой таможенный пост ФТС России Технология ЭД позволяет участникам ВЭД подавать декларацию прямо с рабочего места, используя всемирную сеть «Интернет». Все изменения и дополнения вносятся в ЭДТ в процессе обмена электронными сообщениями. Снижается возможность коррупционных проявлений. Использование при подписании декларации электронной подписи вместо рукописной подписи. |

Отсутствие

единых согласованных стандартов между странами-членами Евразийского экономического

союза.

Необходимость предоставления документов в бумажной форме. Технологические проблемы. Необходимость получения электронной подписи. Необходимость жесткого контроля защиты информации, передаваемой по сети «Интернет». Ручной ввод данных в документы. |

|

Возможности

|

Угрозы

|

|

Развитие

ЭД позволяет внедрять иные перспективные таможенные технологии.

Возможность появления новых видов взаимодействия декларанта с таможенными органами. Перспективы ЭД в области ускорения совершения таможенных операций, минимизации влияния человеческого фактора. Увеличение товарооборота. |

Наличие

проблем, носящих технический характер.

Проблема защиты передаваемой информации при ЭД по открытым каналам сети Интернет. |

Без знаний в области компьютерных технологий в таможенной сфере невозможно представить современного таможенника, так как использование информационных систем во все возрастающем объеме обрабатываемых в таможне информационных данных о перемещаемых через границу товарах, документах и лицах является важнейшим фактором совершенствования администрирования в таможенном деле. Поэтому и к участникам ВЭД, и к должностным лицам таможенных органов предъявляются повышенные требования к объему знаний в области информационных таможенных технологий, таможенно-технологических схем и к их умениям пользоваться нормативно-правовыми актами в области внешнеэкономической деятельности, а также применять информационные системы управления и автоматизированные рабочие места, разработанные в интересах таможенной службы.

Все это возможно только благодаря разработке, внедрению и массовому использованию новейшей компьютерной и телекоммуникационной техники на всех уровнях таможенной структуры и формированию на этой основе эффективных информационно-управленческих технологий.

Меры, которые были предприняты ФТС России, позволили не только широко внедрить на практике электронное декларирование, но и сделать данный механизм привычным и в целом удобным для всех заинтересованных сторон.

Постоянное и активное внедрение перспективных таможенных технологий в сочетании с правоохранительной деятельностью позволяет назвать ФТС одной из самых технологичных и технически оснащенных служб в России.

Используя диаграмму Исикавы, можно не только конкретизировать имеющиеся проблемы электронного декларирования, но и выделить возможные пути их решения (рис. 6).

Рисунок 6. Диаграмма Исикавы – анализ проблем электронного декларирования

Источник: составлено авторами.

Заключение

Итак, в настоящее время при совершении таможенных операций и таможенного контроля наиболее активно применяются инновационные таможенные технологии, основанные на электронном предоставлении сведений через сеть «Интернет».

Использование результатов анализа эффективности использования электронного декларирования и определения перспективных направлений совершенствования информационно-технического взаимодействия таможенных органов государств-членов ЕАЭС позволило сформулировать основы концептуальной модели электронного декларирования товаров и транспортных средств в странах интеграционного объединения, включающей комплекс положительных и отрицательных факторов, оказывающих влияние на состояние используемого электронного декларирования в таможенных органах, а также перспективные направления его развития и сопутствующие этому процессу риски [9] (Stamati E.P., Pavlikov I.A., 2016).

К числу положительных факторов, влияющих на развитие электронного декларирования в странах ЕАЭС, следует отнести: наличие и технический уровень информационно-технического обеспечения и программно-технических средств электронного декларирования, обеспечение эффективности его использования в России, внедрение, совершенствование и развитие электронного декларирования в таможенной деятельности государств-членов Евразийского экономического союза, включение в нормативно-правовые акты и программные документы Федеральной таможенной службы России, а также стран, являющихся членами Евразийского экономического союза, в качестве приоритетных направлений развития всеобъемлющую информатизацию таможенных органов.

Отрицательные факторы, препятствующие внедрению и использованию информационных таможенных технологий, представлены техническими и аппаратно-программными средствами, не позволяющими таможенным органам в полной мере использовать преимущества электронного декларирования, а также недостаточно совершенная нормативно-правовая база, являющаяся основой гармонизации таможенных процедур при использовании электронного декларирования товаров.

Страны ЕАЭС имеют потенциальные возможности для внедрения, развития и совершенствования электронного декларирования на основе унификации нормативно-правовой базы интеграционного объединения в сфере электронного декларирования, заимствования опыта использования информационных таможенных технологий и аппаратно-программных средств таможенных органов России, учета и устранения выявленных в процессе их эксплуатации недостатков, повышения квалификации сотрудников таможенных органов, выполняющих таможенные операции электронного декларирования при помещении операторами внешнеторговой деятельности товаров и транспортных средств под различные таможенные процедуры.

Реализация модели административно-правового регулирования, являющейся концептуальной основой совершенствования электронного декларирования в странах ЕАЭС, сопряжена с рисками, которые обусловлены недостаточной гармонизацией таможенного законодательства, регулирующего внедрение и использование электронного декларирования, недофинансированием таможенных органов для динамичного проведения информатизации таможенной деятельности, отсутствием единообразия в основных положениях Таможенного кодекса Таможенного союза, применяемых при административно-правовом регулировании электронного декларирования перемещаемых товаров и транспортных средств.

Степень гармонизации таможенного законодательства в сфере электронного декларирования является определяющим фактором, оказывающим влияние на эффективность использования электронного декларирования в странах ЕАЭС.

Для создания единого комплекса аппаратно-программных средств, предназначенных для совершения таможенных операций электронного декларирования, наиболее целесообразно использовать уже имеющиеся и эксплуатируемые в таможенных органах РФ программные продукты. Это позволит минимизировать риски неэффективного их использования, сократить временные затраты и финансовые ресурсы, необходимые для разработки, внедрения и использования информационных таможенных технологий в таможенной деятельности стран-членов ЕАЭС. При этом для операторов внешнеторговой деятельности представляется наиболее рациональным использование технологии, при которой каждый из них через своего информационного оператора будет иметь возможность взаимодействия с Центральным информационно-техническим таможенным управлением ФТС России. Эффективность такого взаимодействия уже доказана в России.

В таможенных органах государств-членов ЕАЭС необходимо обеспечить совместимость информационных систем, принять ряд мер, направленных на совершенствование информационного взаимодействия между таможенными органами федеральных таможенных служб стран ЕАЭС.

Таким образом, в системе таможенных органов РФ продолжается развитие и совершенствование используемых программно-технических средств, обеспечивающих взаимодействие ФТС России с участниками внешнеторговой деятельности и с государственными контролирующими органами. Следовательно, прогрессивные направления создают огромные преимущества как для осуществления своих полномочий таможенными органами, так и для осуществления деятельности участников ВЭД.

Источники:

О внедрении информационной технологии представления таможенным органам сведений в электронной форме для целей осуществления таможенных операций с товарами, в том числе с использованием международной ассоциации сетей Интернет: приказ ФТС РФ от 24.01.2008 г. № 52. СПС Консультант Плюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_75219/.

О перечне товаров, таможенных процедурах, а также случаях, при которых таможенное декларирование товаров может осуществляться в письменной форме: постановление Правительства РФ от 13.12.2013 N 1154. СПС Консультант Плюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_155766/.

О ставках таможенных сборов за таможенные операции: постановление Правительства РФ от 28.12.2004 N 863 (ред. от 12.12.2012). СПС Консультант Плюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_50977/92d969e26a4326c5d02fa79b8f9cf4994ee5633b/.

О Стратегии развития таможенной службы Российской Федерации до 2020 года: распоряжение Правительства РФ от 28.12.2012 N 2575-р (ред. от 15.04.2014). СПС Консультант Плюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_140447/.

Об установлении компетенции таможенных постов: приказ ФТС России от 25.11.2010 N 2244 (ред. от 07.08.2012). СПС Консультанк Плюс. [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_109307/.

7. Дробот Е.В., Агаева Д.Р., Анисимова Е.Д. Оценка эффективности работы таможенных органов Российской Федерации: результаты социологического опроса // Экономические отношения. – 2016. – № 1. – doi: 10.18334/eo.6.1.37314.

8. Лобахин Д.В. Технология электронного декларирования: проблемы и перспективы применения // Экономические отношения. – 2013. – № 2(6). – doi: 10.18334/.37346.

9. Стамати Е.П., Павликов И.А. Использование технологии удаленного выпуска товаров в работе таможенных органов // Эко. – 2016. – № 3. – doi: 10.18334/eo.6.3.37321.

Лепа Т.П. Информационные технологии в таможенной сфере. / учебное пособие. - БГУ. - Иркутск : , 2016. – 104 с.

Таможенная служба Российской Федерации в 2008 – 2016 годах. Фтс. [Электронный ресурс]. URL: http://customs.ru/index.php?option=com_content&view=article&id=7995&Itemid=1845.

Официальный сайт СЗТУ. [Электронный ресурс]. URL: http://sztu.customs.ru.

Страница обновлена: 27.07.2026 в 06:33:04

Download PDF | Downloads: 141 | Citations: 24

Development of electronic declaration in customs bodies of the Russian Federation

Drobot E.V., Konovalova E.A.Journal paper

Journal of International Economic Affairs

Volume 7, Number 2 (April-June 2017)

Abstract:

The article studies the practical aspects of electronic declaration of goods. We analyzed the characteristics of transition to electronic declaration technology in customs bodies of the Russian Federation in 2008-2017. We paid special attention to the issues of electronic declaration and to the search of directions for its development. The article will be interesting for participants of foreign economic activities, experts engaged in customs.

Keywords: electronic declaration, digital signature, preliminary informing, remote release of goods, electronic declaration center, customs IT

References:

Lepa T.P. (2016). Informatsionnye tekhnologii v tamozhennoy sfere [IT in the customs sphere] Irkutsk: Izd-vo BGU. (in Russian).

Lobakhin D.V. (2013). Tekhnologiya elektronnogo deklarirovaniya: problemy i perspektivy primeneniya [Electronic declaration technology: problems and prospects of application]. Eco. (2(6)). (in Russian). doi: 10.18334/.37346.

Stamati E.P., Pavlikov I.A. (2016). Ispolzovanie tekhnologii udalennogo vypuska tovarov v rabote tamozhennyh organov [The use of technology of remote release of goods in the work of customs authorities]. Eco. 6 (3). (in Russian). doi: 10.18334/eo.6.3.37321.

О Стратегии развития таможенной службы Российской Федерации до 2020 года: распоряжение Правительства РФ от 28.12.2012 N 2575-р (ред. от 15.04.2014)СПС Консультант Плюс. (in Russian). Retrieved from http://www.consultant.ru/document/cons_doc_LAW_140447/

О внедрении информационной технологии представления таможенным органам сведений в электронной форме для целей осуществления таможенных операций с товарами, в том числе с использованием международной ассоциации сетей Интернет: приказ ФТС РФ от 24.01.2008 г. № 52СПС Консультант Плюс. (in Russian). Retrieved from http://www.consultant.ru/document/cons_doc_LAW_75219/

О перечне товаров, таможенных процедурах, а также случаях, при которых таможенное декларирование товаров может осуществляться в письменной форме: постановление Правительства РФ от 13.12.2013 N 1154СПС Консультант Плюс. (in Russian). Retrieved from http://www.consultant.ru/document/cons_doc_LAW_155766/

О ставках таможенных сборов за таможенные операции: постановление Правительства РФ от 28.12.2004 N 863 (ред. от 12.12.2012)СПС Консультант Плюс. (in Russian). Retrieved from http://www.consultant.ru/document/cons_doc_LAW_50977/92d969e26a4326c5d02fa79b8f9cf4994ee5633b/

Об установлении компетенции таможенных постов: приказ ФТС России от 25.11.2010 N 2244 (ред. от 07.08.2012)СПС Консультанк Плюс. (in Russian). Retrieved from http://www.consultant.ru/document/cons_doc_LAW_109307/

Об электронной подписи: федеральный закон от 06.04.2011 N 63-ФЗ (ред. От 28.06.2014) (с изм. и доп.,вступ.в силу от 1.07.2015)СПС Консультант Плюс. (in Russian). Retrieved from http://www.consultant.ru/document/cons_doc_LAW_112701/

Официальный сайт СЗТУ. (in Russian). Retrieved from http://sztu.customs.ru

Таможенная служба Российской Федерации в 2008 – 2016 годахФтс. Retrieved from http://customs.ru/index.php?option=com_content&view=article&id=7995&Itemid=1845