Анализ и оценка эффективности корпоративных предпринимательских структур

Скачать PDF | Загрузок: 44

Статья в журнале

Российское предпринимательство *

№ 10-2 (121), Октябрь 2008

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

Современная экономика характеризуется сложностью и многообразием трансакций, протяженность во времени которых постоянно стремится к минимуму, что обеспечивают современные информационные технологии. Теперь времени для того, чтобы получить все необходимые данные и выбрать наиболее эффективную альтернативу, недостаточно. В связи с этим, инвестор или менеджер находятся в ситуации с высокой степенью неопределенности, и не всегда принятое решение оказывается достаточно эффективным.

Ключевые слова: принятие управленческих решений, стратегический менеджмент, неопределенность

Современная экономика характеризуется сложностью и многообразием трансакций, протяженность во времени которых постоянно стремится к минимуму, что обеспечивают современные информационные технологии. Теперь времени для того, чтобы получить все необходимые данные и выбрать наиболее эффективную альтернативу, недостаточно. В связи с этим, инвестор или менеджер находятся в ситуации с высокой степенью неопределенности, и не всегда принятое решение оказывается достаточно эффективным [1].

Методика экономического анализа эффективности деятельности предпринимательских структур в таких условиях должна быть адаптирована для внесения постоянных изменений. Необходимо учитывать события, которые могут происходить в любой день, а не только на отчетную дату.

Гибкость методики

Методика должна принимать во внимание достаточное количество факторов для оценки эффективности организации и определения необходимого размера инвестиций, а также конкретного времени для их осуществления. Кроме того, важно анализировать показатели в единой системе оценки и позволять менять решение в зависимости от изменения рыночной конъюнктуры [2, 3]. Будь то информация отчетности на уровне хуже ожиданий; рост цен на энергоносители на мировых рынках; изменение валютных курсов или ставок рефинансирования; риск войн и террористических актов, действий правительства, формирования законодательных ограничений, или приватизации корпоративных структур.

Предложенная классификация (табл. 1) разработана для отбора основных методов оценки и анализа, используемых для определения эффективности корпорации. Были определены также типы предпринимательских структур, эффективность инвестиций в которые не может соответствовать интересам инвестора, несмотря на корпоративную сущность организации.

Таблица 1

Система оценки эффективности предпринимательских структур

Параметры оцениваются по 21-балльной шкале от -5 до 15 баллов. При этом для каждого типа параметров показаны основные методы оценки:

‑ от -5 до 0 – значение параметра хуже, чем в среднем;

‑ от 0 до 5 – на среднем уровне;

‑ от 5 до 10 – выше среднего уровня;

‑ от 10 до 15 – существенно выше среднего уровня.

При формировании методики, на основе исследований автора, были выделены следующие пять групп параметров:

— мировая экономика;

— макроэкономика;

— микроэкономика;

— прозрачности организации;

— эффективность финансовых инструментов организации.

Аналитический пакет, определяемый масштабами компании

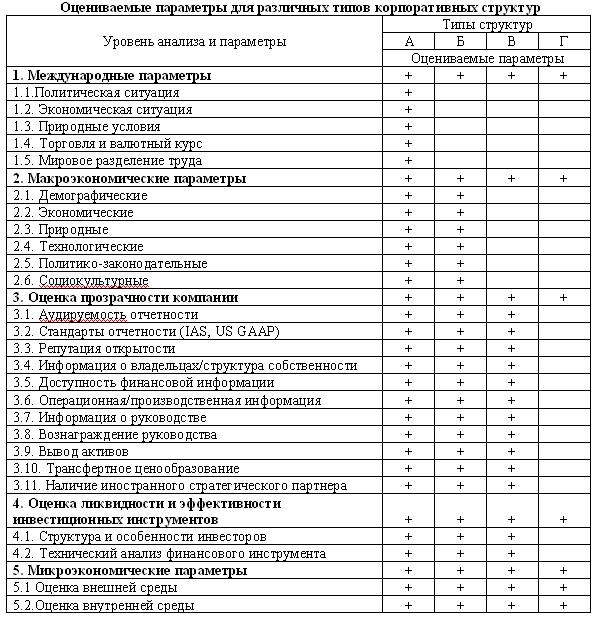

В зависимости от масштаба и формы инвестиций, а также типа организации (А — крупная, Б — средняя, В — мелкая, Г — венчурная), используется различный набор критериев. Если для транснациональных корпораций необходимо использовать максимально адекватный перечень показателей, с учетом оценки их влияния, то для малых и средних предприятий необходимости в этом нет. Несмотря на то что на них влияют международные и макроэкономические факторы, их воздействие носит опосредованный характер и может быть систематизировано в существенно меньшее число критериев. Данное положение позволило сформулировать различные аналитические пакеты для всех перечисленных выше типов корпоративных структур (табл. 2).

Таблица 2

Оцениваемые параметры для различных типов корпоративных структур

Практический анализ и оценка

Анализ и оценка деятельности корпораций по разработанной методике осуществляется следующим образом. Первоначально выбирается аналитический пакет в соответствии с типом анализируемой компании. Затем производится детализация всех оцениваемых параметров в зависимости от количества информации. После того как сформированы детализованные аналитические параметры, необходимо определить их значение и значимость в общей оценке деятельности корпорации.

Оценка может осуществляться как непосредственно инвестором, так и группой экспертов. При этом, с учетом того, что ответственность за реализацию капиталовложений несет конкретный инвестор, экспертное мнение может быть основным, а может использоваться как совещательный голос, т.е. учитываться, но не рассматриваться как окончательный источник при принятии решения. В случае с экспертными оценками необходимо учитывать мнение аналитиков исходя из их квалификации.

Разработанная методика, несмотря на недостаточно высокую степень точности и субъективность, позволит оценивать перспективы инвестиций в компанию и ее текущую эффективность в условиях динамично меняющейся внешней среды и ситуации в глобальной экономической системе. Она позволяет учитывать все основные факторы и события и оперативно вносить изменения в существующие параметры и систему оценки. Кроме того, методика может применяться как для целей экспресс-анализа, так и для комплексного анализа, где может использоваться вариант для менеджмента корпораций.

Источники:

2. Фишер С., Дорнбуш Р., Шмалензи Р. Экономика. – М.: Дело, 2002. – 864 с.

3. Шумпетер Й.А. История экономического анализа. – М.,1994. – 680 с.

Страница обновлена: 25.07.2026 в 04:00:35

Download PDF | Downloads: 44

Analiz i otsenka effektivnosti korporativnyh predprinimatelskikh struktur

Khoroshavin A.A.Journal paper