Комплексная методика балльной оценки инвестиционной привлекательности организации

Сергеева А.В.1, Шувалов И.М.1,2, Назаренко В.С.3,4

1 Финансовый университет при Правительстве Российской Федерации - Тульский филиал, ,

2 ООО «Крассула-Тула», ,

3 Финансовый университет при Правительстве Российской Федерации Липецкий филиал, ,

4 Елецкий государственный университет им И.А. Бунина, ,

Скачать PDF | Загрузок: 49

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 10 (Октябрь 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=75096506

Аннотация:

Статья посвящена актуальному и дискуссионному вопросу оценки привлекательности организации для потенциального инвестора. Существующие разнообразные методики оценки инвестиционной привлекательности зачастую трудоемки, не охватывают весь спектр разнонаправленных факторов. Авторы предлагают вариант комплексной методики, основанный на трансформации методики Н.А. Ложкиной и Н.Г. Соколовой и использовании для оценки информации только из открытых источников. Оценка строится на учете факторов финансового состояния, тенденций развития и особенностей окружающей среды организации,

В рамках модернизации методики был пересмотрен пул показателей, он дополнен учетом оценки инвестиционной привлекательность страны, внедрением трехкомпонентного вектора финансовой устойчивости, а также такими критериями как темп роста выручки, наличие опыта реализации инвестпроектов, наличие и объем дивидендных выплат за весь период деятельности компании. Авторами предложен способ расчета рейтинга инвестиционной привлекательности организации на основе весовых коэффициентов групп показателей.

Апробация предлагаемой методики проведена на данных ЗАО «Тульский завод товарных бетонов», полученные результаты свидетельствуют о наглядности и объективности получаемых результатов, и в целом характеризуют удобство применения методики

Ключевые слова: инвестиционная привлекательность, методы оценки инвестиционной привлекательности организации, методика оценки, факторы инвестиционной привлекательности, финансовое состояние, рыночное окружение

JEL-классификация: D25, G11, M21

Введение

Развитие любого предприятия предполагает использование не только собственных, но и заемных средств, вложений инвесторов. Для их привлечения нужно соответствовать ожиданиям кредитных организаций и инвесторов. Соответствие инвестиционным ожиданиям потенциального инвестора в большей степени, чем другие альтернативные объекты, является необходимым условием успешного привлечения средств для дальнейшего развития организации.

Инвестиционная привлекательность важна для интенсивного развития предприятия независимо от его размера, вида деятельности, формы собственности и организационно-правовой формы. Высокий уровень инвестиционной привлекательности формирует несомненные преимущества перед конкурентами в области привлечения инвестиций. Оценка инвестиционной привлекательности позволяет увидеть влияние на нее различных факторов, разработать мероприятия по усилению положительного воздействия и нивелированию негативного.

Теме исследования посвящено множество научных работ. В частности вопросам оценки и повышения инвестиционной привлекательности уделяли внимание такие известные ученые, как Шеремет А.Д. (Sheremet A.D., 2020) [1], Бланк И.А. (Blank I.A., 2005) [2], Крейнина М.Н. (Kreinina M.N., 2005) [3], Ендовицкий Д.А. (Endovitsky D.A., 2008, 2010, 2014) [4, 5, 6].

Среди недавно опубликованных работ наибольший интерес представляют следующие исследования: систематизирующие подходы и методологию оценки работы Андреева Е.Д. (Andreev E.D., 2023) [7], Бурлина Е.Б. (Burlina E.B., 2023) [8], Сергеевой А.В., Мелай Е.А., Никитиной Е.А. (Sergeeva A.V., Melai E.A., Nikitina E.A.) [9], Волынской О.А. и Ларина И.А. (Volynskaya O.A., Larin I.A.) [10], вопросы взаимосвязи инвестиционной привлекательности и экономической безопасности, устойчивого развития, и в частности экологические аспекты рассматриваются в работах Александрова Г.А., Вякиной И.В., Скворцовой Г.Г. (Alexandrov G.A., Vyakina I.V., Skvortsova G.G., 2019, 2020, 2022) [11, 12, 13]. Отраслевые особенности инвестиционной привлекательности организации анализируются в исследованиях Мергенёвой А.У. (Mergeneva A.U., 2019) [14], Поляков К.Л., Полякова М.В., Василевский М.И. (Polyakov K.L., Polyakova M.V., Vasilevsky M.I., 2020) [15], Гончарова А.В. (Goncharov A.V., 2022) [16].

Многочисленность исследований в данной области определила множество подходов к выявлению факторов и к методике оценки инвестиционной привлекательности. Методики существенно различаются по включению в них факторов (например, методика оценки Л.С. Валинуровой и О.Б. Казаковой (L.S. Valinurova, O.B. Kazakova, 2005) [17] включает 55 показателей) по используемым инструментам оценки (интеерсны подходы Александрова Г.А., Скворцовой Г.Г. (Alexandrov G.A., Skvortsova G.G., 2020) [18], предлагающих активно использовать для анализа цифровые технологии, а именно большие данные, или Малова Д.Н., Летягиной Е.Н. (Malov D.N., Letyagina E.N., 2019, 2020) [19, 20] применяющих нейросетевые мультиагентные системы ).

Авторы убеждены, что несмотря на существование потребности в универсальной методике, достижение такого компромисса маловероятно. В то же время многие методики являются чрезмерно трудозатратными, либо основываются на данных, которые практически отсутствуют в свободном доступе. Этот факт определил актуальность настоящего исследования.

Целью работы является разработка методики оценки инвестиционной привлекательности организации, которая, с одной стороны, обладала бы комплексностью, то есть позволяла бы охватить наиболее значимые факторы этой категории, с другой стороны, использовала бы доступные данные и не требовала бы больших затрат времени на сбор информации, проведение расчетов и выводы.

Материалы и методы

В основу разработки методики оценки инвестиционной привлекательности организации, предлагаемой авторами, была заложена комплексная методика авторов Ложкиной Н.А. и Соколовой Н.Г. [21]. Достоинством их методики является отбор факторов привлекательности на основе оценки их корреляции с величиной инвестиций.

Кроме того, авторы предлагают использовать лишь те факторы, информацию о которых можно найти в открытом доступе, что существенно облегчает процесс оценки.

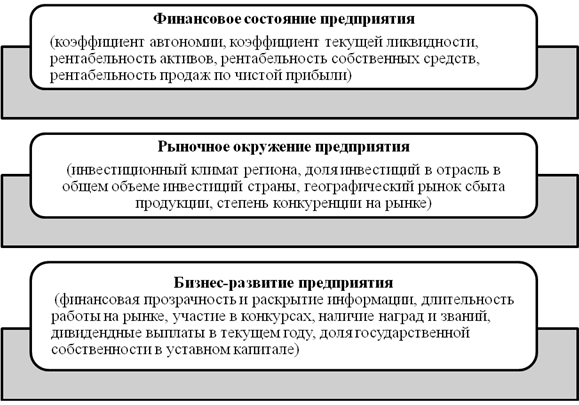

Согласно подходу Ложкиной Н.А. и Соколовой Н.Г. показатели оценки инвестиционной привлекательности организации представлены тремя группами (рис. 1).

Рисунок 1. Группы факторов инвестиционной привлекательности по Ложкиной Н.А. и Соколовой Н.Г.

Источник: составлено по [21]

В рамках исследования авторами использовались общенаучные методы, системный подход, метод коэффициентов, статистический и математический анализ. В ходе выполнения исследования был осуществлен анализ и выполнено обобщение научных исследований и аналитических материалов рейтинговых агентств.

Результаты и обсуждение

Разработка методики, характеризующейся комплексностью подходов, в первую очередь требует выявление недостающих факторов в базовой методике. Зачастую авторы концентрируют свое внимание на оценке привлекательности отрасли или региона [22]. На наш взгляд, в методике необходимо учесть и уровень инвестиционной привлекательности страны, в которой размещена организация, что позволит дать более обоснованную оценку привлекательности объекта для иностранного инвестора. Данный фактор можно оценивать по рейтинговым оценкам агентств.

При анализе финансового состояния авторы не учитывают способность обеспечения запасов различными источниками капитала после формирования внеоборотных активов. Введение в оценку трехкомпонентного вектора финансовой устойчивости (позволит исправить этот недочет.

При исследовании бизнес-развития представляется важным оценить инвестиционное развитие предприятия, а именно опыт реализации инвестиционных проектов. Данный фактор предлагается ввести в методику.

Кроме того, в методике Ложкиной Н.А. и Соколовой Н.Г. используется такой фактор, как доля государственной собственности в уставном капитале, причем, оценка тем выше, чем ниже доля государственной собственности. Следует отметить, что предприятия с государственным участием более стабильны, имеют больше возможностей получения государственных заказов, участия в различных программах. В связи с этим, предлагается данный фактор исключить. Вместо него представляется целесообразным оценить развитие на основе динамики объемов сбыта. Развитие организации неразрывно связано с увеличением объемов сбыта в денежном выражении. Так учитываются не только количественные приросты объемов продаж в натуральном выражении, но и цены на продукцию, а, следовательно, и качество, функциональность, популярность, признание продукции. Поэтому, предлагается включить в методику показатель темп роста объема продаж (выручки) с учетом темпов инфляции.

Следует отметить, что в методике, принятой за базовую, в качестве фактора развития оценивается уровень дивидендов, выплаченных за последний отчетный период. Однако, стоит отметить, что данный фактор имеет стратегическое значение для развития организации, важен сам факт выплаты дивидендов, ее регулярность в процессе всего периода функционирования предприятия. Поэтому предлагается расширить диапазон наблюдения и рассматривать в методике дивидендные выплаты за период функционирования предприятия с точки зрения величины и регулярности выплат.

Таким образом, предлагается дополнить методику Ложкиной Н.А. и Соколовой Н.Г. показателями инвестиционной привлекательности страны, трехкомпонентным вектором финансовой устойчивости, а также учетом темпов роста выручки, оценкой опыта реализации инвестиционных проектов и характера дивидендных выплат за период функционирования организации.

Предлагаемая в статье методика является комплексной, что предполагает как использование разносторонних факторов привлекательности, так и применение не только количественных, но и качественных ее характеристик. В связи с этим, оценка влияния факторов выполняется в баллах. Приведем пример диапазона балльной оценки по показателям, введенным в базовую методику (табл. 1).

Таблица 1

Критерии и баллы введенных авторами показателей инвестиционной привлекательности предприятия

|

Показатели оценки

|

Балльная оценка

| ||||

|

0

|

1

|

2

|

3

|

4

| |

|

Трёхкомпонентный вектор финансовой устойчивости

|

(0;0;0)

|

-

|

(0;0;1)

|

(0;1;1)

|

(1;1;1)

|

|

Инвестиционная привлекательность страны (рейтинг GAI)

|

Страна по рейтингу стоит на 41-и ниже месте

|

Страна по рейтингу стоит на 31-40 месте

|

Страна по рейтингу стоит на 21-30 месте

|

Страна по рейтингу стоит на 11-20 месте

|

Страна входит в десятку лидеров

|

|

Темп роста объема продаж (выручки) с учетом темпов

инфляции, %

|

<0

|

0-2

|

3-6

|

7-10

|

>10

|

|

Выплаты дивидендов

|

Не выплачивались

|

Выплачивались нерегулярно в незначительном

количестве

|

Регулярный средний уровень выплат или нерегулярный,

но высокий

|

Высокийрегулярный уровень выплат

|

Очень высокий регулярный уровень выплат

|

|

Опыт реализации инвестиционных проектов

|

Отсутствует

|

Есть информация о реализации хотя бы одного проекта

|

Проекты реализуются регулярно, но не каждый год

|

Ежегодно реализуется хотя бы один проект

|

Ежегодно реализуется по несколько проектов

|

Отметим, что в методике Ложкиной Н.А., Соколовой Н.Г. не описана дальнейшая оценка инвестиционной привлекательности, что делать с полученными баллами, как интерпретировать ситуацию.

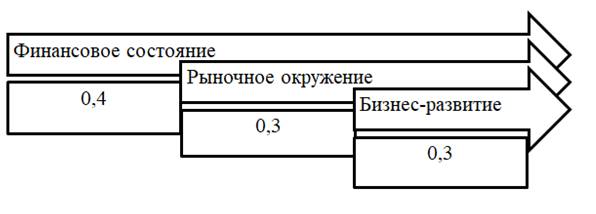

Предложим для дальнейших расчетов значения весовых коэффициентов (значимости) по каждому этапу оценки (рис. 2).

Рисунок 2. Весовые коэффициенты значимости по показателям предлагаемой методики

Источник: составлено авторами.

На основе оценки рассмотренных выше факторов рассчитывается итоговая величина рейтинга инвестиционной привлекательности (РИП).

РИП = Бфс*Кфс + Бро*Кро + Ббр*Кбр

где Бфс - балльная оценка по этапу Финансовое состояние предприятия

Бро - балльная оценка по этапу Рыночное окружение предприятия

Ббр - балльная оценка по этапу Бизнес-развитие предприятия

Кфс - весовой коэффициент по этапу Финансовое состояние предприятия

Кро - весовой коэффициент по этапу Рыночное окружение предприятия

Кбр - весовой коэффициент по этапу Бизнес-развитие предприятия

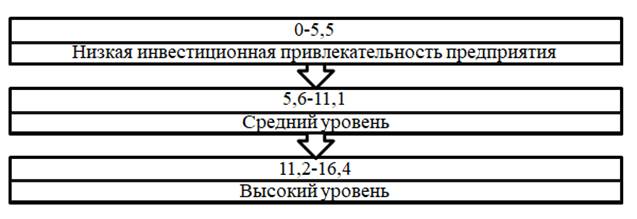

Для интерпретации полученных результатов предложена следующая шкала рейтинга (рис. 3).

Рисунок 3. Шкала рейтинга привлекательности предприятия для инвестора

Источник: составлено авторами.

Рассмотрим применение методики для тульского предприятия ЗАО «Тульский завод товарных бетонов». Расчеты проведем на основе информации, находящейся в открытом доступе. Для оценки финансового состояния ЗАО «Тульский завод товарных бетонов» необходимы баланс и отчет о финансовых результатах. Возьмем их с сайта list-org [23].

По итогам оценки финансового состояния сделан вывод о финансовой устойчивости за счет достаточного количества собственных средств, высокой текущей ликвидности, высокой рентабельности.

Согласно рейтингу GAI Российская Федерация занимает 21. [24]

По оценке РА Эксперт рейтинг инвестиционного климата Тульской области (регион, в котором располагается объект исследования) высокий [25]. Регион занимает 4 место среди всех регионов России. [26]

В 2022 г. на долю производства товарного бетона приходилось 0,0069% всех инвестиций.

Продукция ЗАО «Тульский завод товарных бетонов» поставляется местный и региональный рынок. Конкуренты на рынке присутствуют (в Тульской области 12 заводов по производству бетона).

Согласно данным с сайта Банка России за 2022 год инфляция составила 11,94%. В 2022 г. по сравнению с 2021 г. выручка с учетом инфляции снизилась на 11,3%, темп роста составил 0,887 (в номинальном выражении выручка возросла на 0,63%). В 2021 г. по сравнению с 2020 г. выручка возросла на 56,5% (темп роста 1,569, с учетом инфляции - 1,565).

Отчетность объекта исследования публикуется в полном объеме. Информации по выплаченным дивидендам в открытой отчетности не найдено. Информация об инвестиционных проектах в открытой отчетности представлена, но небольшом объеме.

Таблица 1

Оценка факторов инвестиционной привлекательности ЗАО «Тульский завод товарных бетонов»

|

Методика Ложкиной

Н.А., Соколовой Н.Г.

|

Предложенная методика

| |||

|

Показатель

|

Оценка

|

Балл

|

Оценка

|

Балл

|

|

Коэффициент автономии

|

0,26

|

1

|

0,26

|

1

|

|

Трех компонентный вектор финансовой устойчивости

|

-

|

-

|

(1,1,1)

|

4

|

|

Коэффициент текущей ликвидности

|

14,33

|

4

|

14,33

|

4

|

|

Рентабельность активов, %

|

30,34

|

4

|

30,34

|

4

|

|

Рентабельность продаж по чистой прибыли, %

|

7,64

|

1

|

7,64

|

1

|

|

Рентабельность

собственного капитала, %

|

25,79

|

4

|

25,79

|

4

|

|

Сумма

баллов по фактору Оценка финансового состояния предприятия

|

|

13

|

|

18

|

|

Инвестиционная привлекательность страны

(рейтинг GAI)

|

-

|

-

|

21 место

|

2

|

|

Инвестиционный климат региона, в котором

находится предприятие (рейтинг РА Эксперт)

|

Высокий потенциал

|

3

|

Высокий потенциал

|

3

|

|

Доля инвестиций в отрасль (производство

товарного бетона) в общем объеме инвестиций страны [69], %

|

0,007%

|

0

|

0,007%

|

0

|

|

Географический рынок сбыта продукции

|

Региональный

|

1

|

Региональный

|

1

|

|

Степень конкуренции на рынке

|

Высокая

|

3

|

Высокая

|

3

|

|

Сумма

баллов по фактору Оценкарыночногоокруженияпредприятия

|

|

7

|

|

9

|

|

Темп роста объема продаж (выручки) с учетом

темпов инфляции, %

|

-

|

-

|

0,89

|

0

|

|

Финансовая прозрачность и раскрытие информации

|

Полное раскрытие

|

4

|

Полное раскрытие

|

4

|

|

Дивидендные выплаты

|

Информация отсутствует

|

0

|

Информация отсутствует

|

0

|

|

Участие в конкурсах, наличие наград и

званий

|

Участник и победитель Российских конкурсов

|

1

|

Участник и победитель Российских конкурсов

|

1

|

|

Опыт реализации инвестиционных проектов

|

-

|

-

|

Проекты реализуются, информации в открытом доступе

недостаточно

|

1

|

|

Сумма

баллов по фактору Оценкабизнес-развитияпредприятия

|

|

5

|

|

6

|

На основе балльной оценки различных факторов рассчитаем рейтинг инвестиционной привлекательности организации:

1. По методике Ложкиной Н.А., Соколовой Н.Г.

РИП = 13*0,4+7*0,3+5*0,3 = 8,8 балла

По этой методике не представлена формула и интерпретация рейтинговой оценки, поэтому расчет велся по предложенной методике.

2. По предложенной методике:

РИП = 18*0,4+9*0,3+6*0,3=11,7 балла

Данная оценка свидетельствует о высокой привлекательности объекта исследования для различных инвесторов.

Для ЗАО «Тульский завод товарных бетонов», на основе проведенного анализа, можно выделить следующие факторы, снижающие инвестиционную привлекательность, на которые организация может оказывать управленческое воздействие:

1. Недостаточно высокая рентабельность продаж по чистой прибыли. Организации рекомендуется оптимизировать издержки, расширять объем сбыта (рассмотреть вариант смены поставщиков, снижения брака, отходов, искать новых покупателей и т.п.);

2. Снижение выручки. Рекомендуется выход на новые рынки сбыта, в том числе рассмотреть в качестве перспективной возможности выхода на рынок воссоединившихся территорий России;

3. Отсутствие информации о выплате дивидендов в открытых источниках. Рекомендуется размещать в открытом доступе информацию о выплате дивидендов (даже факт выплаты дивидендов без разглашения их размера может существенно повысить интерес инвесторов к предприятию);

4. Принимать более активное участие в конкурсах с целью позиционирования компании, повышения узнаваемости бренда;

5. Размещать на сайте организации и в других открытых источниках информацию о реализуемых и запланированных инвестиционных проектах, что, безусловно, повышает имидж предприятия на рынке, привлекает внимание инвесторов.

Заключение

Предлагаемая авторами методика не претендует на абсолютную универсальность и также как разработанный на сегодняшний день ряд методик и методологий по оценке инвестиционной привлекательности предприятий не может учесть каждую индивидуальную особенность анализируемой организации.

Однако выгодным отличием предлагаемой методики является простота расчета и доступность используемой информации (по сравнению с многими другими методиками) при более широком охвате оцениваемых параметров по сравнению с базовой методикой, которую модернизировали авторы.

Предлагаемая методика позволяет оценить привлекательность объекта для инвестора в достаточно сжатые сроки с расчетом минимального набора показателей, при этом с учетом различных аспектов деятельности объекта.

Источники:

2. Бланк И.А. Основы инвестиционного менеджмента. - СПб.: Ника-Центр, 2005. – 265 c.

3. Крейнина М.Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле. - М.: Дело и Сервис, 2005. – 256 c.

4. Ендовицкий Д.А. Анализ инвестиционной привлекательности организации. - М.: КНОРУС, 2010. – 376 c.

5. Ендовицкий Д.А., Соболева В.Е. Методические подходы к оценке инвестиционной привлекательности компании-цели слияния/поглощения // Экономический анализ: теория и практика. – 2008. – № 6. – c. 2-14.

6. Ендовицкий Д. А., Чернова М. В. Основные подходы к оценке инвестиционной привлекательности коммерческой организации // Апрельские научные чтения имени профессора Л. Т. Гиляровской: материалы III Международной научно-практической конференции, Воронеж, 25 апреля 2014 года / Министерство образования и науки Российской Федерации, Воронежский государственный университет, Экономический факультет; научные редакторы: Д. А. Ендовицкий, Н. Г. Сапожникова. Том Часть 2. – Воронеж: Воронежский ЦНТИ - филиал ФГБУ "РЭА" Минэнерго России. Воронеж, 2014. – c. 135-138.

7. Андреева Е.Д. Существующие подходы к оценке и измерению инвестиционной привлекательности организации // Форум молодых ученых. – 2023. – № 1(77). – c. 11-23.

8. Бурлин Е. Б. Оценка инвестиционной привлекательности корпорации // Вестник евразийской науки. – 2023. – c. 32.

9. Сергеева А.В., Мелай Е.А., Никитина Е.А. Методика сравнительного анализа инвестиционной привлекательности организаций // Вестник Астраханского государственного технического университета. Серия: Экономика. – 2022. – № 2. – c. 127-133.

10. Волынская О. А., Ларин И. А. Понятие инвестиционной привлекательности и факторы, ее определяющие // Инновационная экономика: от теории к практике: Сборник научных трудов по материалам Международной научно-практической конференции, Новосибирск, 24–25 октября 2014 года / Под общей редакцией Н.В. Фадейкиной. Том 1-2. – Новосибирск: Сибирская академия финансов и банковского дела. Новосибирск, 2014. – c. 409-417.

11. Александров Г.А., Вякина И.В., Скворцова Г.Г. Модель устойчивого развития и инвестиционная привлекательность предприятий: экологический аспект // Экономика, предпринимательство и право. – 2022. – № 2. – c. 573-586.

12. Александров Г.А., Вякина И.В., Скворцова Г.Г. Экономическая безопасность и инвестиционная привлекательность предприятий: характер взаимосвязи и проблема оценки // Экономические отношения. – 2019. – № 3. – c. 2269-2284.

13. Александров Г.А., Вякина И.В., Скворцова Г.Г. Методология диагностирования и оценки взаимосвязи: экономическая безопасность – инвестиционная привлекательность предприятия // Экономические отношения. – 2020. – № 3. – c. 919-936.

14. Мергенёва А.У. Методологические подходы к оценке инвестиционной привлекательности организаций оборонно-промышленного комплекса // Военно-экономический вестник. – 2019. – № 1. – c. 4.

15. Поляков К.Л., Полякова М.В., Василевский М.И. Оценка инвестиционной привлекательности компаний нефтеперерабатывающей промышленности Российской Федерации // Вопросы статистики. – 2020. – № 27(6). – c. 56-65.

16. Гончаров А.В. Развитие механизма оценки инвестиционной привлекательности инфраструктурно-энергетических проектов в Арктике // Креативная экономика. – 2022. – № 11. – c. 4491-4502.

17. Валинурова Л. С., Казакова О. Б. Управление инвестиционной деятельностью. / учебник для вузов. - М.: КноРус, 2005. – 384а c.

18. Александров Г.А., Скворцова Г.Г. Переход к методам оценки инвестиционной привлекательности предприятий на основе цифровизации // Креативная экономика. – 2020. – № 11. – c. 2811-2822.

19. Малов Д.Н., Летягина Е.Н. Разработка методики определения инвестиционной привлекательности промышленного предприятия с применением мультиагентных систем // Креативная экономика. – 2020. – № 9.

20. Малов Д.Н., Летягина Е.Н. Разработка нейросетевой модели кластеризации экономики для анализа инвестиционной привлекательности предприятий // Креативная экономика. – 2019. – № 8. – c. 1529-1536.

21. Ложкина Н.А., Соколова Н.Г. Формирование метода оценки инвестиционной привлекательности предприятия на основе открытой информации. Огарев-online, 2018. №1. [Электронный ресурс]. URL: https://journal.mrsu.ru/arts/formirovanie-metoda-ocenki-investicionnoj-privlekatelnosti-predpriyatiya-na-osnove-otkrytoj (дата обращения: 28.09.2024).

22. Толкачева Е. Г. Оценка инвестиционной привлекательности организации // Экономика. Бизнес. Финансы. – 2022. – № 4. – c. 3-7.

23. List-Org – сервис проверки контрагентов. [Электронный ресурс]. URL: https://www.list-org.com/company/6375987/report (дата обращения: 28.09.2024).

24. Composite indicators & Scoreboards explorer. Global Attractiveness Index. Global Attractiveness Index. [Электронный ресурс]. URL: https://composite-indicators.jrc.ec.europa.eu/explorer/explorer/indice (дата обращения: 28.09.2024).

25. Рейтинг регионов по инвестиционной привлекательности. [Электронный ресурс]. URL: https://raexpert.ru/researches/regions/invest_regions_2023 (дата обращения: 28.09.2024).

26. Топ регионов национального рейтинга состояния инвестиционного климата в субъектах РФ. [Электронный ресурс]. URL: https://asi.ru/government_officials/rating (дата обращения: 28.09.2024).

Страница обновлена: 18.06.2026 в 04:50:47

Download PDF | Downloads: 49

A comprehensive methodology for the evaluation of an organization's investment attractiveness

Sergeeva A.V., Shuvalov I.M., Nazarenko V.S.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 14, Number 10 (October 2024)

Abstract:

The article is devoted to the topical and controversial issue of assessing the attractiveness of an organization for a potential investor. A variety of investment attractiveness assessment methods are available, but are often time consuming and do not take into account the full range of multidirectional factors.

The authors propose a variant of the complex methodology based on the transformation of the Lozhkina and Sokolova methodology and the use of information from open sources only for the evaluation. The assessment is based on consideration of factors of financial condition, development trends and environmental characteristics of the organization.

As part of the modernization of the methodology, the pool of indicators was revised. It was supplemented by taking into account the assessment of the investment attractiveness of the country, the introduction of a three-component vector of financial stability, and criteria such as revenue growth rate, experience in implementing investment projects, and the availability and volume of dividend payments for the entire period of the company's activity. The authors propose a method of calculating the ranking of investment attractiveness of an organization on the basis of weighting coefficients of groups of indicators.

The approval of the proposed methodology was carried out on the data of Tula Commercial Concrete Plant JSC, the results obtained indicate the clarity and objectivity of the results obtained, and generally characterize the convenience of the methodology.

Keywords: investment attractiveness, methods for the evaluation of an organization's investment attractiveness, assessment methodology, investment attractiveness factor, financial condition, market environment

JEL-classification: D25, G11, M21

References:

Aleksandrov G.A., Skvortsova G.G. (2020). Perekhod k metodam otsenki investitsionnoy privlekatelnosti predpriyatiy na osnove tsifrovizatsii [Transition to methods for assessing the investment attractiveness of enterprises based on digitalization]. Creative economy. (11). 2811-2822. (in Russian).

Aleksandrov G.A., Vyakina I.V., Skvortsova G.G. (2019). Ekonomicheskaya bezopasnost i investitsionnaya privlekatelnost predpriyatiy: kharakter vzaimosvyazi i problema otsenki [Economic security and the investment attractiveness of enterprises: the nature of the relationship and the problem of assessment]. Journal of International Economic Affairs. (3). 2269-2284. (in Russian).

Aleksandrov G.A., Vyakina I.V., Skvortsova G.G. (2020). Metodologiya diagnostirovaniya i otsenki vzaimosvyazi: ekonomicheskaya bezopasnost – investitsionnaya privlekatelnost predpriyatiya [Methodology for diagnosing and evaluating the relationship between economic security and investment attractiveness of the enterprise]. Journal of International Economic Affairs. (3). 919-936. (in Russian).

Aleksandrov G.A., Vyakina I.V., Skvortsova G.G. (2022). Model ustoychivogo razvitiya i investitsionnaya privlekatelnost predpriyatiy: ekologicheskiy aspekt [Sustainable development model and enterprises' investment attractiveness: environmental aspect]. Journal of Economics, Entrepreneurship and Law. (2). 573-586. (in Russian).

Andreeva E.D. (2023). Sushchestvuyushchie podkhody k otsenke i izmereniyu investitsionnoy privlekatelnosti organizatsii [Existing approaches to the assessment and measurement of the investment attractiveness of the organization]. Forum molodyh uchenyh. (1(77)). 11-23. (in Russian).

Blank I.A. (2005). Osnovy investitsionnogo menedzhmenta [Fundamentals of investment management] (in Russian).

Burlin E. B. (2023). Otsenka investitsionnoy privlekatelnosti korporatsii [Assessment of the investment attractiveness of the corporation]. Vestnik evraziyskoy nauki. 32. (in Russian).

Composite indicators & Scoreboards explorer. Global Attractiveness IndexGlobal Attractiveness Index. Retrieved September 28, 2024, from https://composite-indicators.jrc.ec.europa.eu/explorer/explorer/indice

Endovitskiy D. A., Chernova M. V. (2014). Osnovnye podkhody k otsenke investitsionnoy privlekatelnosti kommercheskoy organizatsii [The main approaches to assessing the investment attractiveness of a commercial organization] April scientific readings named after Professor L. T. Gilyarovskaya. 135-138. (in Russian).

Endovitskiy D.A. (2010). Analiz investitsionnoy privlekatelnosti organizatsii [Analysis of the investment attractiveness of the organization] (in Russian).

Endovitskiy D.A., Soboleva V.E. (2008). Metodicheskie podkhody k otsenke investitsionnoy privlekatelnosti kompanii-tseli sliyaniya/pogloshcheniya [Methodological approaches to assessing the investment attractiveness of a company: merger and acquisition goals]. Economic analysis: theory and practice. (6). 2-14. (in Russian).

Goncharov A.V. (2022). Razvitie mekhanizma otsenki investitsionnoy privlekatelnosti infrastrukturno-energeticheskikh proektov v Arktike [Developing a mechanism for assessing the investment attractiveness of infrastructure and energy projects in the Arctic]. Creative economy. (11). 4491-4502. (in Russian).

Kreynina M.N. (2005). Analiz finansovogo sostoyaniya i investitsionnoy privlekatelnosti aktsionernyh obshchestv v promyshlennosti, stroitelstve i torgovle [Analysis of the financial condition and investment attractiveness of joint-stock companies in industry, construction and trade] (in Russian).

Malov D.N., Letyagina E.N. (2019). Razrabotka neyrosetevoy modeli klasterizatsii ekonomiki dlya analiza investitsionnoy privlekatelnosti predpriyatiy [Development of a neural network model of economic clustering for analysis of the investment attractiveness of enterprises]. Creative economy. (8). 1529-1536. (in Russian).

Malov D.N., Letyagina E.N. (2020). Razrabotka metodiki opredeleniya investitsionnoy privlekatelnosti promyshlennogo predpriyatiya s primeneniem multiagentnyh sistem [Development of a methodology for determining the investment attractiveness of an industrial enterprise with the use of multi-agent systems]. Creative economy. (9). (in Russian).

Mergenyova A.U. (2019). Metodologicheskie podkhody k otsenke investitsionnoy privlekatelnosti organizatsiy oboronno-promyshlennogo kompleksa [Methodological approaches to assess the investment attractiveness of organizations in the military-industrial complex]. Voenno-ekonomicheskiy vestnik. (1). 4. (in Russian).

Polyakov K.L., Polyakova M.V., Vasilevskiy M.I. (2020). Otsenka investitsionnoy privlekatelnosti kompaniy neftepererabatyvayushchey promyshlennosti Rossiyskoy Federatsii [Evaluation of investment attractiveness of Russian oil refining industry companies]. “Bulletin of Statistics\\. (27(6)). 56-65. (in Russian).

Sergeeva A.V., Melay E.A., Nikitina E.A. (2022). Metodika sravnitelnogo analiza investitsionnoy privlekatelnosti organizatsiy [Methods of comparative analysis of investment attractiveness of organizations]. Bulletin of the Astrakhan State Technical University. Series: economics. (2). 127-133. (in Russian).

Sheremet A.D., Khomenko A.I. (2020). Analiz investitsionnoy privlekatelnosti kompanii [Company’s investment attractiveness analysis]. Audit. (7). 28–31. (in Russian).

Tolkacheva E. G. (2022). Otsenka investitsionnoy privlekatelnosti organizatsii [Assessment of the investment attractiveness of the organization]. Ekonomika. Biznes. Finansy. (4). 3-7. (in Russian).

Valinurova L. S., Kazakova O. B. (2005). Upravlenie investitsionnoy deyatelnostyu [Investment management] (in Russian).

Volynskaya O. A., Larin I. A. (2014). Ponyatie investitsionnoy privlekatelnosti i faktory, ee opredelyayushchie [The concept of investment attractiveness and the factors determining it] Innovative economics: from theory to practice. 409-417. (in Russian).