Определение объекта инвестиционной деятельности в качестве элемента региональной модели инвестиционной деятельности

Власова Н.Ю.1, Бочарникова-Собинова Е.В.1

1 Уральский государственный экономический университет, ,

Скачать PDF | Загрузок: 35

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 18, Номер 10 (Октябрь 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=74510927

Аннотация:

Актуальность исследования обусловлена необходимостью уточнения теоретических и методических основ изучения современных региональных инвестиционных моделей как фактора обеспечения конкурентоспособности региона и благосостояния его населения. В настоящее время, при наличии большого интереса к инвестиционной сфере со стороны ученых и законодателей, основные понятия данной темы остаются дискуссионными, что отрицательно влияет на складывающуюся на основе теории методологию анализа.

Данная работа посвящена уточнению теоретических подходов к понятию объекта инвестиционной деятельности с учетом региональной специфики. На основе систематизации подходов законодателя, а также анализа научных источников выделены ключевые признаки объекта инвестиционной деятельности, уточнено его определение.

Полученные результаты могут быть интересны работникам реального сектора экономики, осуществляющим инвестиционную деятельность, а также исследователям данной сферы

Ключевые слова: инвестиционная деятельность, региональная модель инвестиционной деятельности, объект инвестиционной деятельности, инвестиции, регион

JEL-классификация: O31, O32, O 33

Введение

Актуальность уточнения определения объекта инвестиционной деятельности с учетом региональной специфики, обусловлена отсутствием в настоящее время как в правовом регулировании, так и в научных источниках его дефиниции, которая обеспечит когнитивный потенциал исследований региональных инвестиционных моделей и может лечь в основу разработки методологии их анализа.

В настоящее время наблюдается ряд важнейших тенденций, меняющих тренды социально-экономических процессов развития регионов и обуславливающих необходимость интенсификации инвестиционной деятельности на основе актуализированного и адекватного современным трансформациям теоретического и методологического аппарата. В условиях нарастающей динамики и усложнения социально-экономических процессов в регионах под воздействием как внутренних, так и внешних факторов, усиливаются диспропорции в развитии, а также пространственная неоднородность. Сказанное диктует необходимость поиска и развития новых моделей и инструментов инвестиционной деятельности.

Вместе с тем, в основе анализа должна лежать обоснованная теоретическая база и систематизированные методические подходы. Наряду с широким вниманием научной общественности к инвестиционной сфере, по-прежнему можно отметить наличие существенного разнообразия взглядов ученых на основные категории темы при отсутствии консенсуса разработчиков нормативных актов в отношении базовых понятий. Анализ современной научной литературы в сфере инвестиций на предмет интерпретации объекта инвестиционной деятельности показал, что в подавляющем большинстве случаев, авторы соглашаются с законодателем в его подходе, путем позитивного перечисления обозначить некоторые рамки понятия объект инвестиций (инвестиционной деятельности). Например, Д.Е. Ковалева [6], С.Л. Сазанова [17] и др. присоединяются к авторам Федерального закона «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» не проводя критический анализ перечня объектов, указанных в законе.

Часто авторы, описывая социальные объекты [21], объекты культуры [9], недвижимость [18], инвестиционные проекты [19] не формулируют его понятия, активно используя термин.

Ряд ученых рассматривают отдельные объекты инвестиционной деятельности из перечня, приведенного законодателем, не уточняя общего определения или теоретической основы данного термина [8].

Некоторые ученые расширяют список объектов, приведенный законодателем, не уточняя основания такого произвольного использования термина объект инвестиций [2]. Боле того, в работах можно обнаружить неоправданно расширенное толкование объекта инвестиционной деятельности, что в целом делает невозможным его анализ [3, 4, 20].

Исходя из проведенного анализа научных подходов к понятию объекта инвестиционной деятельности сделаем ряд выводов, позволяющих обозначить проблему исследования.

Во-первых, в науке зачастую отсутствует рефлексия по поводу понятия объекта инвестиционной деятельности, термин используется произвольно, без какого-либо осмысления.

Во-вторых, отсутствие общепризнанного и формализованного термина приводит к широчайшему разнообразию методик оценки инвестиционной деятельности территорий, дающих отличающиеся результаты не позволяющие вести сравнительный анализ или идентифицировать проблемы, поскольку в основе методологии различных авторов лежит отличающаяся базовая единица анализа – объект инвестиций.

Данная работа посвящена уточнению ключевого концепта инвестиционной сферы, имеющего существенную региональную специфику – объекту инвестиционной деятельности. В работе на основе анализа существующего правового регулирования и научных источников предложено авторское уточнение формулировки данного термина, выделены его характеристики и особенности, имеющие значение для оценки инвестиционной деятельности конкретных территорий.

Таким образом, задачей настоящей статьи является систематизация теоретического базиса инвестиционной сферы, а целью – разработка дефиниции объекта инвестиционной деятельности. Новизна авторского подхода заключается в формировании определения, в условиях отсутствия его формализации в нормативных правовых актах, а также единообразного представления в научных источниках.

Теория и методология

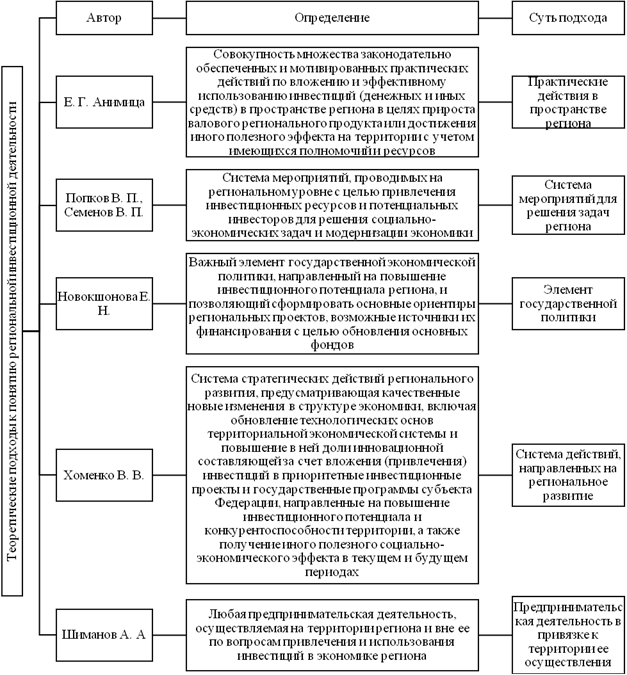

Региональный разрез изучения инвестиционной деятельности позволил обнаружить некоторую совокупность взглядов ведущих ученых, в дефинициях инвестиционной деятельности которых присутствует региональный аспект (рисунок 1).

Рисунок 1 – Теоретические подходы к понятию региональной инвестиционной деятельности [1, 16, 10, 20, 22]

Отдельно подчеркнем, что региональный аспект инвестиционной деятельности отражен в приведенных дефинициях по-разному. В частности, регион рассматривается как полигон для инвестиционной деятельности, инструмент решения задач региона, как территория осуществления специфической (инвестиционной) предпринимательской деятельности, а также как объект привлечения средств (объект инвестиционной деятельности).

Сказанное обусловило необходимость уточнения интерпретации основных используемых терминов сферы инвестиционной деятельности в региональном измерении. Стоит отметить, что в существующих дефинициях региональной инвестиционной деятельности авторы акцентируются на различающихся признаках (критериях, структурных элементах, составляющих и т.п.) такой деятельности. С целью дальнейшего исследования моделей инвестиционной деятельности в пространстве региона представляется целесообразными уточнение и систематизация основных определений их элементов, учитывая региональный аспект.

В рамках данной статьи обоснован теоретических базис интерпретации одного из элементов региональной инвестиционной модели – ее объект. Для реализации задач исследования в качестве основного использован метод анализа и систематизации научных и правовых источников, позволяющих судить о существующих теоретических подходах к анализируемому понятию.

Для решения поставленной цели выделенные путем систематизации научных источников характеристики объекта инвестиционной деятельности были критически осмысленны, что позволило предложить уточняющую формулировку, обеспечивающую когнитивный потенциал учета регионального аспекта.

Результаты исследования и их обсуждение

Позиционируя объекты инвестиционной деятельности как современный социально-экономический концепт, в качестве актуальных характеристик в разрезе региональной экономики отметим:

- ретроспективное расширение спектра от только объектов реального сектора экономики к социально-культурным и экологическим;

- уникальность перечня объектов для конкретных территорий;

- рост социальной обусловленности инвестиционных процессов, диктующий выбор соответствующих объектов инвестиционной деятельности;

- обусловленность принятия решения об объекте инвестиционной деятельности региональной политикой, включающей широкий перечень мер воздействия на поведение инвестора;

- характер объекта инвестиционной деятельности влияет на условия реализации инвестиций (например, налоговые льготы при инвестировании в общественно значимое благо);

- диспропорции и пространственная неоднородность развития регионов может быть обусловлена, в том числе, характеристикой и наличием потенциальных объектов инвестиционной деятельности.

Как и другие многочисленные термины в анализируемой сфере, объект инвестиционной деятельности является дискуссионным понятием, как в науке, так и в правовом регулировании. Ретроспективно законодатель пытался зафиксировать дефиницию объектов инвестиционной деятельности путем позитивного перечисления объектов собственности, в которые могут быть вложены инвестиции (вновь создаваемые и модернизируемые основные фонды и оборотные средства во всех отраслях и сферах народного хозяйства, ценные бумаги, целевые денежные вклады, научно-техническая продукция, интеллектуальные ценности, имущественные права и т.п.) несколько меняя формулировки и при отсутствии собственно определения данного термина [15]. В настоящее время поиски нормативно-закрепленного понятия объектов инвестиционной деятельности позволяет отметить, что в отношении инвестиций в форме капитальных вложений, дефиниция, включающая четкие критерии отнесения имущества или имущественных прав к объектам инвестиционной деятельности сформулирована в Федеральном законе 1999 года «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» [13], где в качестве ключевого закреплен признак имущества «вновь создаваемое и (или) модернизируемое», относящееся к любой форме собственности (частной, государственной, муниципальной и иной).

В свою очередь, Федеральный закон «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации» [12] к объектам инвестирования отнес ценные бумаги и денежные средства на счетах кредитных организаций. В Федеральном законе «О рынке ценных бумаг» [11] речь идет об инвестировании в ценные бумаги, соответственно. Исходя из проведенного анализа правового регулирования, ныне действующего или утратившего силу, следует признать, что законодатель не сформулировал общей дефиниции объекта инвестиций (или инвестиционной деятельности), а перечни мест (имущества) для инвестирования, закрепленные в нормах, не заменяют собой само определение данного термина.

Отдельно отметим, что в определении инвестиций можно выделить подход к интерпретации объектов инвестиций (инвестиционной деятельности) – «объекты предпринимательской и (или) иной деятельности» [13]. Вместе с тем, понятие данного термина не зафиксировано в законодательстве и практически не обсуждается в контексте данной темы в научных источниках. Более того, представляется, что объектами предпринимательской и иной деятельности являются объекты гражданских прав (статья 128 ГК РФ). Вместе с тем, укажем на повсеместно зафиксированный в научных и правовых источниках признак объекта инвестиционной деятельности, определяющего ее целевую направленность – получение результата в виде образования дохода (прибыли) или иного полезного эффекта, в том числе социального. Данный признак усматривается в понятии инвестиционной деятельности и инвестиций. Таким образом, объект инвестиционной деятельности отличается от иных объектов гражданских прав способностью, при его инвестировании приносить полезный эффект.

Еще один немаловажный признак объекта инвестиций, не зафиксированный законодателем и довольно редко упоминаемый в научных работах – имущество, в которое производится инвестирование будет использовано не для личного (текущего) потребления.

Отдельно подчеркнем, что объектом инвестиций не обязательно должен быть объект какой-либо деятельности (предпринимательской, хозяйственной и т.п.), поскольку объект гражданских прав не всегда таковым является (например, природный парк естественного происхождения). В связи со сказанным, в уточненной формулировке объекта инвестиционной деятельности мы умышленно опускаем упоминание об отношении объекта к деятельности.

Отметим, что блага, в которые осуществляется инвестиция должны удовлетворять чьи-либо интересы (общества, государства, частного инвестора или совокупности субъектов), иначе теряется смысл его развития, создания, изменения путем вложения инвестиций. Таким образом, объект инвестиционной деятельности представляет собой потенциальную или существующую ценность.

Заключение

Объекты инвестиционной деятельности, локализованные на конкретной территории, рассматриваются в настоящей работе в качестве элемента региональной модели инвестиционной деятельности.

Опираясь на уже зафиксированные подходы к интерпретации основных терминов анализируемой тематики в нормативных актах, а также на научное мнение, сформулируем рабочее понятие объекта инвестиционной деятельности, под которым будем понимать материальные и нематериальные блага, в которые осуществляется инвестирование, в результате чего образуется полезный эффект.

В основу перечня объектов инвестиционной деятельности может быть положен список объектов гражданских прав, зафиксированный в Гражданском кодексе РФ (ст. 128 ГК РФ) и представляющий собой наиболее полный список имущества (имущественных прав, интеллектуальной собственности и др.), которое может быть использовано в качестве объекта инвестиций. Вместе с тем, анализ опыта и практики инвестиционной деятельности, позволяет отметить, что инвестирование осуществляется, в том числе, в человеческий капитал, который не является объектом гражданских прав, что предопределило приведенную выше формулировку, позволяющую включить как объекты гражданских прав (данная точка зрения весьма распространена в юридической науке, исследующей инвестиционные отношения), так и блага, не относящиеся к указанному списку.

Также отметим, что инвестиции и объекты инвестиций (инвестиционной деятельности) — это разные понятия, вопреки встречающейся в научной литературе точке зрения [7]. В то же время, не согласимся с подходом [5], в котором объектом инвестиционной деятельности может быть только объект предпринимательской деятельности, в настоящее время очевидно, что с помощью инвестиционной деятельности получают развитие многочисленные некоммерческие проекты, а их результатом являются неэкономические эффекты.

Также не согласимся с авторами, предлагающими слишком широкий подход к трактовке объекта инвестиционной деятельности, например, В.В. Хоменко предлагает в таком качестве рассматривать «…регион как целостное пространственное (территориальное) образование…» [20], С. К. Карпова сферу услуг [4], О. Г. Зубова хозяйственную подсистему социально-экономической системы [3].

Представляется, что столь расширенное понимание объекта инвестиционной деятельности снижает потенциал разработки методических подходов к ее оценке на конкретных территориях в силу существенного различия того имущества (и иных объектов гражданских прав и иных благ) в которое осуществляется инвестиция. Более того, есть весьма существенная дифференциация направлений инвестирования (в нашей трактовке – объектов инвестиционной деятельности), что предполагает их тщательный анализ в приложении к конкретной территории для идентификации тенденций и проблем данной сферы в конкретных регионах во взаимосвязи с показателями развития.

Анализ научных источников демонстрирует разброс подходов или отсутствие осмысления данного термина при активном его использовании. Наблюдается смешение понятий объектов инвестиционной деятельности (то, во что, осуществляются инвестиции) и собственно инвестиций (то, что вкладывается в качестве инвестиций).

Таким образом, в настоящее время присутствует теоретическая неопределенность, влияющая, в том числе, на методологию анализа инвестиционной деятельности в регионах и характеризующаяся многочисленными, несистематизированными направлениями оценок в полной мере способными повлиять на релевантность выводов.

Источники:

2. Жураева У. А. Направления совершенствования инвестиционной деятельности страховых компаний // International Journal. – 2024. – № 1. – c. 93-96.

3. Зубова О. Г. Инвестиционная деятельность как инструмент устойчивого развития социально-экономического потенциала муниципального образования // Бизнес. Образование. Право. – 2016. – № 1(34). – c. 113-118.

4. Карпова С. К. Сфера услуг как объект инвестиционной деятельности // Известия Российского государственного педагогического университета им. А.И. Герцена. – 2008. – № 73-1. – c. 232-235.

5. Касатов А. Д. Концептуальные положения по развитию инвестиционной деятельности интегрированных корпоративных структур // Экономические науки. – 2010. – № 70. – c. 128-133.

6. Ковалева Д. Е. К вопросу о влиянии инвестиций на экономическую безопасность региона // Вестник Тихоокеанского государственного университета. – 2024. – № 1 (72). – c. 149-158.

7. Лаптева А. М. Понятие бюджетные инвестиции // Вестник Санкт-Петербургского университета. Право. – 2018. – № 3. – c. 330-342. – doi: 10.21638/11701/spbu14.2018.304.

8. Лисица В. Н. Интеллектуальные права в международном и российском инвестиционном праве // Правоприменение. – 2024. – № 1. – c. 140-147.

9. Мирзаходжаев А. Б., Ширинбоев Ш. Значение реальных инвестиций в культурно познавательном туризме Узбекистана // International Journal of recently scientific researcher's theory. – 2024. – № 5. – c. 418-424.

10..Новокшонова Е. Н. Оценка эффективности региональной инвестиционной политики // Региональная экономика: теория и практика. – 2014. – № 11(338). – c. 49-60.

11. О рынке ценных бумаг: Федеральный закон от 22 апреля 1996 г. N 39-ФЗ. [Электронный ресурс]. URL: https://demo.garant.ru (дата обращения: 07.06.2024).

12. Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации: Федеральный закон от 24 июля 2002 г. N 111-ФЗ. [Электронный ресурс]. URL: https://demo.garant.ru (дата обращения: 07.06.2024).

13. Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений: Федеральный закон от 25 февраля 1999 г. N 39-ФЗ. [Электронный ресурс]. URL: https://demo.garant.ru (дата обращения: 07.06.2024).

14. Об инвестиционной деятельности в РСФСР: Закон РСФСР от 26 июня 1991 г. (не действует). [Электронный ресурс]. URL: https://demo.garant.ru (дата обращения: 07.06.2024).

15. Основы законодательства об инвестиционной деятельности в СССР от 10 декабря 1990 г. N 1820-I (не действует). [Электронный ресурс]. URL: https://demo.garant.ru (дата обращения: 07.06.2024).

16. Попков В. П., Семенов В. П. Организация и финансирование инвестиций. - СПб.: Питер, 2001. – 224 c.

17. Сазанова С. Л. Сравнительный анализ восточной, западноевропейской и российской моделей инвестиционной деятельности // Экономическая наука современной России. – 2024. – № 1. – c. 22-34.

18. Сергеева Н. В., Теблеев М. Д. Оценка эффективности инвестиций в коммерческую недвижимость (на примере США, ОАЭ и России) // Мировая экономика и мировые финансы. – 2024. – № 3. – c. 19-28.

19. Фирсов Д. А., Жукова Я. С. Угрозы экономической безопасности от реализации производных инвестиционных проектов в сфере защиты объектов транспортной инфраструктуры // Экономический анализ: теория и практика. – 2024. – № 2. – c. 300-315.

20. Хоменко В. В. Особенности формирования и реализации региональных инвестиционных проектов в условиях модернизации экономики // Региональная экономика: теория и практика. – 2020. – № 7. – c. 1232-1247.

21. Чудинова И. И. Оценка эффективности инвестиционных проектов в социальной сфере // Expert Systems with Applications. – 2024. – c. 1509-1529.

22. Шиманов А. А. Формирование и реализация региональной инвестиционной политики. / (На материалах Ленинградской области) : дис. - М., 2003.

23. Попков В. П., Семенов В. П. Организация и финансирование инвестиций. - СПб.: Питер, 2001. – 224 c.

24. Мырзаибраимова И. Р. Недвижимость как активный элемент инвестиции // Экономика и бизнес: теория и практика. – 2024. – № 1-2 (107). – c. 71-76.

Страница обновлена: 30.07.2026 в 14:46:13

Download PDF | Downloads: 35

Definition of the object of investment activity as an element of the regional model of investment activity

Vlasova N.Y., Bocharnikova-Sobinova E.V.Journal paper

Creative Economy

Volume 18, Number 10 (October 2024)

Abstract:

The relevance of the study lies in the need to clarify the theoretical and methodological foundations for the study of modern regional investment models as a factor in ensuring the competitiveness of the region and the well-being of its population.

At present, despite the great interest in the investment sphere on the part of scientists and legislators, the basic concepts of this topic remain controversial, which negatively affects the methodology of analysis developed on the basis of theory.

The article is devoted to the clarification of theoretical approaches to the concept of the object of investment activity, taking into account regional specifics.

Based on the systematisation of legislative approaches and the analysis of scientific sources, the main features of the object of investment activity are highlighted and its definition is clarified.

The results obtained may be of interest to employees of the real sector of the economy engaged in investment activities, as well as to researchers in this field.

Keywords: investment activity, investment activity regional model, investment activity object, investments, region

JEL-classification: O31, O32, O 33

References:

.Novokshonova E. N. (2014). Otsenka effektivnosti regionalnoy investitsionnoy politiki [Assessment of the effectiveness of regional investment policy]. Regional Economics: Theory and Pactice. (11(338)). 49-60. (in Russian).

Animitsa E.G., Animitsa P.E., Glumov A.A. (2011). Osobennosti i prioritetnye napravleniya investitsionnoy deyatelnosti v prostranstve makroregiona [Features and priority areas of investment activity in the macroregion space]. Journal of the Ural State University of Economics. (4(36)). 40-48. (in Russian).

Chudinova I. I. (2024). Otsenka effektivnosti investitsionnyh proektov v sotsialnoy sfere [Evaluation of the effectiveness of investment projects in the social sphere]. Expert Systems with Applications. 1 1509-1529. (in Russian).

Firsov D. A., Zhukova Ya. S. (2024). Ugrozy ekonomicheskoy bezopasnosti ot realizatsii proizvodnyh investitsionnyh proektov v sfere zashchity obektov transportnoy infrastruktury [Threats to economic security from the implementation of derivative investment projects in the field of protection of transport infrastructure facilities]. Economic analysis: theory and practice. (2). 300-315. (in Russian).

Karpova S. K. (2008). Sfera uslug kak obekt investitsionnoy deyatelnosti [The service sector as an object of investment activity]. Izvestia: Herzen University Journal of Humanities & Science. (73-1). 232-235. (in Russian).

Kasatov A. D. (2010). Kontseptualnye polozheniya po razvitiyu investitsionnoy deyatelnosti integrirovannyh korporativnyh struktur [Conceptual provisions on the development of investment activities of integrated corporate structures]. Economic sciences. (70). 128-133. (in Russian).

Khomenko V. V. (2020). Osobennosti formirovaniya i realizatsii regionalnyh investitsionnyh proektov v usloviyakh modernizatsii ekonomiki [Features of the formation and implementation of regional investment projects in the context of economic modernization]. Regional Economics: Theory and Pactice. (7). 1232-1247. (in Russian).

Kovaleva D. E. (2024). K voprosu o vliyanii investitsiy na ekonomicheskuyu bezopasnost regiona [On the issue of the impact of investments on the economic security of the region]. Bulletin of the Pacific State University. (1 (72)). 149-158. (in Russian).

Lapteva A. M. (2018). Ponyatie byudzhetnye investitsii [The notion of budget investments]. Vestnik Sankt-Peterburgskogo universiteta. Pravo. (3). 330-342. (in Russian). doi: 10.21638/11701/spbu14.2018.304.

Lisitsa V. N. (2024). Intellektualnye prava v mezhdunarodnom i rossiyskom investitsionnom prave [Intellectual property rights in international and russian investment law]. Law Enforcement Review. (1). 140-147. (in Russian).

Mirzakhodzhaev A. B., Shirinboev Sh. (2024). Znachenie realnyh investitsiy v kulturno poznavatelnom turizme Uzbekistana [The importance of real investments in cultural and educational tourism in Uzbekistan]. International Journal of recently scientific researcher's theory. (5). 418-424. (in Russian).

Myrzaibraimova I. R. (2024). Nedvizhimost kak aktivnyy element investitsii [Real estate as an active element of investment]. Economics and business: theory and practice. (1-2 (107)). 71-76. (in Russian).

Popkov V. P., Semenov V. P. (2001). Organizatsiya i finansirovanie investitsiy [Organization and financing of investments] (in Russian).

Popkov V. P., Semenov V. P. (2001). Organizatsiya i finansirovanie investitsiy [Organization and financing of investments] (in Russian).

Sazanova S. L. (2024). Sravnitelnyy analiz vostochnoy, zapadnoevropeyskoy i rossiyskoy modeley investitsionnoy deyatelnosti [Comparative analysis of eastern and western european investment activity models]. Economics of Contemporary Russia. (1). 22-34. (in Russian).

Sergeeva N. V., Tebleev M. D. (2024). Otsenka effektivnosti investitsiy v kommercheskuyu nedvizhimost (na primere SShA, OAE i Rossii) [Assessment of investments effectiveness in commercial real estate (based on examples of Usa, Uae and Russia)]. Mirovaya ekonomika i mirovye finansy. (3). 19-28. (in Russian).

Shimanov A. A. (2003). Formirovanie i realizatsiya regionalnoy investitsionnoy politiki [Formation and implementation of regional investment policy] (in Russian).

Zhuraeva U. A. (2024). Napravleniya sovershenstvovaniya investitsionnoy deyatelnosti strakhovyh kompaniy [Directions for improving the investment activities of insurance companies]. International Journal. (1). 93-96. (in Russian).

Zubova O. G. (2016). Investitsionnaya deyatelnost kak instrument ustoychivogo razvitiya sotsialno-ekonomicheskogo potentsiala munitsipalnogo obrazovaniya [Investment activity as a tool for sustainable development of the socio-economic potential of the municipality]. Business. Education. Law. (1(34)). 113-118. (in Russian).