Методы оценки инвестиционных рисков сложных промышленных объектов

Шугаев М.О.1

1 АО «ИНСИСТЕМС», ,

Скачать PDF | Загрузок: 90 | Цитирований: 1

Статья в журнале

Креативная экономика (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 16, Номер 5 (Май 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48611726

Цитирований: 1

Аннотация:

В статье рассмотрены основные методы качественного и количественного анализа инвестиционных рисков. Особое внимание уделено методам количественного анализа проектных рисков, их преимуществам и недостаткам. Отмечается, что практическая значимость этих методов усиливается в отношении сложных промышленных объектов в связи с их особенностями деятельности. Для анализа рисков проектных рисков используются методы количественного и качественного анализа. Методы качественного анализа основаны на логическом анализе возможных событий и их последствий, но их главным недостатком является отсутствие возможности ранжировать инвестиционные риски на основе какой-либо методики. Методы количественного анализа получили широкое применение в практике инвестиционного проектирования, при этом используется аппарат статистических расчетов и теории вероятности. Для формирования наиболее полной и достоверной картины всех инвестиционных рисков предложено использовать нескольких методов анализа с последующим согласованием полученных результатов. Такой подход может быть полезен разработчикам инвестиционных проектов при проведении анализа инвестиционных рисков и решении вопросов их снижения.

Ключевые слова: инвестиционные риски, анализ чувствительности, анализ сценариев, метод Монте-Карло, показатели эффективности инвестиционного проекта

JEL-классификация: G31, D81, G32

Введение

Актуальность исследования методов оценки инвестиционных рисков в настоящее время определяется непосредственным влиянием инвестиционной деятельности на эффективность в целом по национальной экономике, отраслям и отдельным предприятиям. Часто процесс выбора инвестиционных решений приходится осуществлять в условиях неопределенности и нестабильности, которыми характеризуется в настоящее время российская экономика и, соответственно, учитывать различные инвестиционные риски. Эти вопросы подробно рассматриваются в работах [3-9, 12-14], однако не все аспекты, связанные с оценкой инвестиционных рисков раскрыты достаточно полно.

Арасланов Т.Н. [3] рассматривает актуальность процессов бизнес-планирования и инвестиционного проектирования при осуществлении хозяйствующими субъектами предпринимательской деятельности с целью улучшения показателей эффективности их работы [3]. Особое внимание уделено вопросам анализа возможных рисков при осуществлении бизнес-плана проекта и разработки мероприятий по их преодолению или частичному устранению.

Мухаметзянова Д.Д. и Сиразетдинов Р.М. [12] рассматривают основные международные и национальные стандарты управления рисками, представлена модель стандартов управления рисками, их ключевые особенности [12]. Ими подробно описана международная модель управления рисками предприятия, приведена подробная характеристика национальных стандартов Российской Федерации. Исследование показало, что существующая база как международных, так и национальных стандартов позволяет комплексно и целостно производить управление рисками на инновационных предприятиях с целью их снижения.

Фролов В.Г. и Сидоренко Ю.А. считают целесообразным использовать в условиях цифровизации модель по оценке и предупреждению рисков, которая позволяет оценивать риски, связанные с качеством выполнения договорных обязательств подрядчиков при внедрении цифровых решений [14].

Целью настоящего исследования является использование нескольких методов анализа с последующим согласованием полученных результатов для формирования наиболее полной и достоверной картины всех инвестиционных рисков проекта.

Риск – это «вероятностная оценка возможности возникновения таких условий, которые приведут к негативным последствиям для реализации проекта, в частности к уменьшению экономического эффекта проекта или ухудшению его финансовой реализуемости» [7, с. 157].

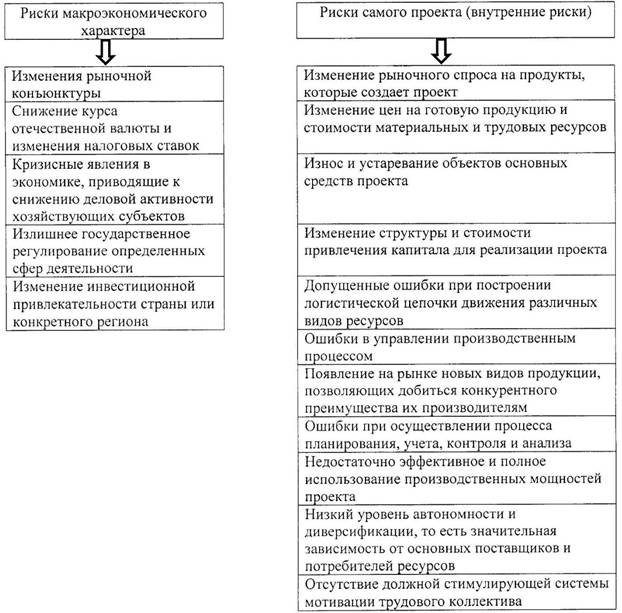

Основными видами рисков инвестиционных проектов являются следующие (рисунок 1).

При проведении анализа инвестиционных рисков необходимо выделить те из них, которые оказывают наибольшее влияние на проект.

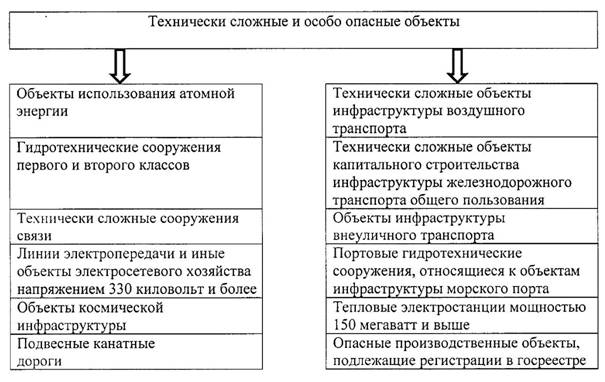

К категории сложных промышленных объектов относятся объекты, перечисленные в статье 48.1 Градостроительного кодекса Российской Федерации и представленные на рисунке 2. Инвестиционные риски таких объектов усиливаются спецификой их деятельности, что подчеркивает особую значимость оценки рисков реализуемых в них инвестиционных проектов.

Для анализа рисков проектных рисков используются методы количественного и качественного анализа.

Методы качественного анализа (метод аналогий, причинно-следственный анализ, проверка должной добросовестности и др.) основаны на логическом анализе возможных событий и их последствий, но их главным недостатком является отсутствие возможности ранжировать инвестиционные риски на основе какой-либо методики.

Методы количественного анализа получили широкое применение в практике инвестиционного проектирования; с их помощью проводится анализ влияния рисков проекта на критерии его эффективности. При этом используется аппарат статистических расчетов и теории вероятности.

Рисунок 1 - Основные виды рисков инвестиционных проектов

Составлено автором

Основные методы количественного анализа рисков проекта приведены на рисунке 3. У каждого из этих методов есть свои преимущества и недостатки и сферы применения.

Рассмотрим наиболее часто используемые методы количественного анализа рисков проекта. К ним относятся:

- анализ чувствительности проекта;

- анализ сценариев развития проекта;

- имитационное моделирование проекта (метод Монте-Карло);

- анализ максимальной устойчивости проекта.

Рисунок 2 - Технически сложные и особо опасные объекты

Составлено автором

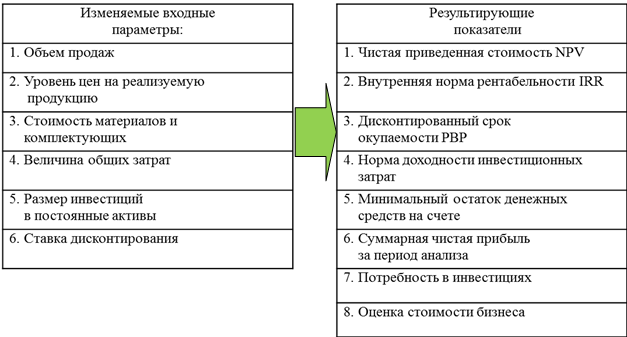

Динамика итоговых показателей проекта при изменении его входных показателей в определенном диапазоне значений выявляется в процессе проведения анализа чувствительности, который «представляет собой количественную оценку изменения эффективности инвестиционного проекта при определенном изменении одного из его исходных параметров» [4, с. 305]. При этом показатели эффективности проекта изменяются в зависимости от вариации одной входной переменной величины.

Полезной процедурой при проведении анализа чувствительности является ранжирование получаемых результатов по степени воздействия изменения входных параметров на выходные параметры проекта. Иными словами, необходимо выделить те виды рисков, которые наиболее существенны для проекта и на минимизацию которых, в первую очередь, следует направить соответствующие ресурсы.

Рисунок 3 - Методы количественного анализа рисков проекта [7, с. 141]

На рисунке 4 приведен алгоритм анализа чувствительности проекта в программе «Альт-Инвест-5» .

Рисунок 4 – Алгоритм анализа чувствительности проекта [10]

Таким образом, задается диапазон изменения значений одной входной переменной проекта (объем реализации товаров или услуг, уровень цен на товары или услуги, материальные затраты, размер инвестиций в приобретаемые объекты основных средств проекта и т.д.) и рассматривается реакция на эти изменения результирующих показателей (чистый дисконтированный доход, внутренняя норма рентабельности, дисконтированный срок окупаемости, норма доходности инвестиционных затрат и др.).

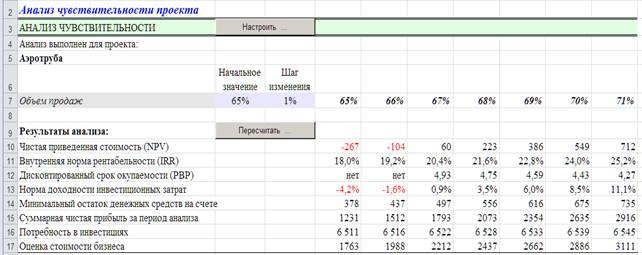

На рисунке 5 показан пример зависимости основных показателей эффективности проекта от изменения объема продаж.

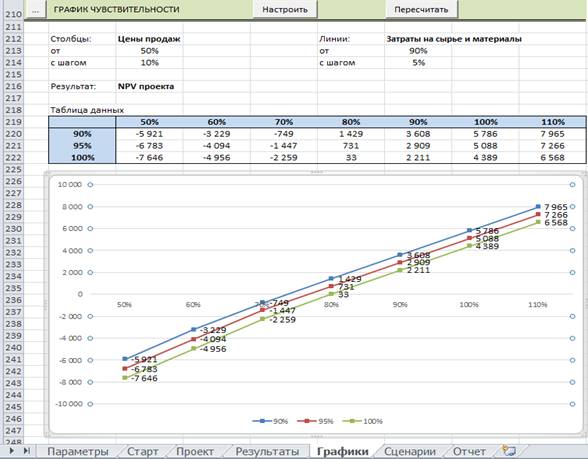

Недостаток метода анализа чувствительности состоит в том, что входные переменные рассматриваются по отдельности, то есть, нет возможности оценить динамику выходных показателей при одновременном изменении нескольких входных параметров. В связи с этим, следует отметить, что в некоторых отечественных программных продуктах по инвестиционному проектированию последних версий уже реализована возможность подключения одновременно второго параметра анализа чувствительности при разных задаваемых значениях ставки дисконтирования (рисунок 6).

Рисунок 5 - Пример зависимости основных показателей эффективности проекта от изменения объема продаж [10]

С помощью анализа чувствительности проекта можно определить критические границы изменения факторов и моделировать их динамику. Например, какому минимальному объему продаж товаров (услуг) или какой минимальной цене соответствует нулевое значение чистого дисконтированного дохода. Такой подход наиболее убедителен и обоснован, например, при проведении переговоров с потенциальными поставщиками различных видов ресурсов для проекта, так как позволяет расчетным путем показать им допустимые граничные цены на эти ресурсы, при которых проект еще остается в зоне эффективности, то есть, при этом используются не субъективные оценки, а полученные расчетным путем.

Метод анализа сценариев позволяет рассмотреть изменение группы взаимосвязанных входных показателей.

Этапы реализации метода анализа сценариев:

Сценарный анализ включает проведение следующих этапов:

1) выбирается несколько факторов риска при их одновременном изменении;

2) рассчитываются выбранные показатели риска для нескольких сценариев развития проекта. Для более полной и объективной картины представляется целесообразным разработка трех сценариев: пессимистического, оптимистического и наиболее вероятного;

3) рассчитываются вероятности распределений и определяются интервалы изменения факторов;

4) рассчитывают показатели эффективности проекта в целом с учетом неопределнности;

5) рассчитанные показатели сравниваются с базисными значениями и на основе этих результатов разрабатываются меры, направленные на минимизацию рисков.

Еще одним методом количественного анализа является имитационное моделирование или метод Монте-Карло. При его применении осуществляется моделирование денежных потоков инвестиционного проекта.

Рисунок 6 - Анализ чувствительности проекта – чистой приведенной

стоимости NPV от изменения цены продаж и затрат на сырье и материалы [11]

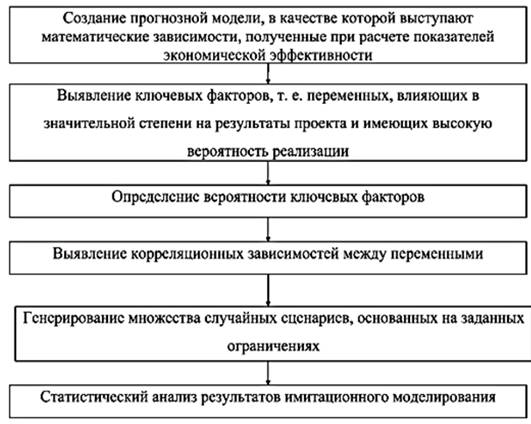

Этапы метода имитационного моделирования (рисунок 7):

1) определяются основные факторы, которые влияют на денежные потоки проекта. В общем случае, они представлены в одном из основных проектных документов – в отчете о движении денежных средств, где представлены денежные потоки от операционной, финансовой и инвестиционной деятельности по проекту;

2) устанавливается функциональная взаимосвязь между входными и выходными показателями;

3) осуществляется вероятностное распределение по каждому фактору имитационной модели;

4) проводится имитация исследуемого процесса с использованием вычислительных средств;

5) оцениваются и анализируются результаты имитационного моделирования, на основе которых уже принимаются те или иные управленческие решения.

Рисунок 7 - Метод Монте-Карло при анализе рисков инвестиционных проектов [4, с. 308]

Заключение

Таким образом, методы количественного анализа рисков проекта позволяют минимизировать субъективные моменты при оценке рисков и получать более достоверную и полную информацию благодаря широкому использованию компьютерных вычислений. Наилучшие результаты могут быть достигнуты при сочетании нескольких вышеприведенных методов анализа, при котором сглаживаются их отдельные недостатки и формируется наиболее полная и достоверная картина всех инвестиционных рисков.

Источники:

2. Федеральный закон от 25.02.1999 № 39-ФЗ (ред. от 31.12.2021) «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений». Консультант Плюс. [Электронный ресурс]. URL: http://www.consultant.ru (дата обращения: 06.04.2022).

3. Арасланов Т.Н. Анализ инвестиционных рисков // Инновационные исследования: опыт, проблемы внедрения результатов и пути решения: сборник статей Международной научно-практической конференции. Киров, 2020. – c. 62-66.

4. Балдин К.В., Передеряев И.И., Голов Р.С. Управление рисками в инновационно-инвестиционной деятельности предприятия. / Учебное пособие - 4-е изд., стер. - Москва: Издательско-торговая корпорация «Дашков и К°», 2019. – 418 c.

5. Воронцовский А.В. Оценка рисков. / Учебник и практикум для вузов. - М.: Издательство Юрайт, 2022. – 179 c.

6. Горбунов В.Л. Бизнес-планирование с оценкой рисков и эффективности проектов. - М.: Издательство Юрайт, 2022. – 288 c.

7. Сироткин С.А., Кельчевская Н.Р. Экономическая оценка инвестиционных проектов. / 2-е изд. - М.: Юнити-Дана, 2022. – 287 c.

8. Липсиц И.В., Коссов В.В. Инвестиционный анализ. Подготовка и оценка инвестиций в реальные активы. / Учебник. - М.: Инфра-М, 2020. – 320 c.

9. Поляков Н.А., Мотивилов О.В.. Лукашов Н.В. Управление инновационными проектами. / Учебник и практикум для вузов. - М.: Издательство Юрайт, 2020. – 330 c.

10. Программный продукт «Альт-Инвест-5». / Руководство пользователя. - Москва, Санкт-Петербург: ООО «Альт-Инвест», 2017. – 107 c.

11. Программный продукт «Альт-Инвест-7». / Руководство пользователя. - Москва, Санкт-Петербург: ООО «Альт-Инвест», 2018. – 111 c.

12. Мухаметзянова Д.Д., Сиразетдинов Р.М., Устинова Л.Н., Сиразетдинова Э.Р. Стандартизация системы управления рисками инновационных предприятий // Экономика, предпринимательство и право. – 2021. – № 12. – c. 2871-2886. – doi: 10.18334/epp.11.12.113906.

13. Матвеева Л.Г., Никитаева А.Ю., Чернова О.А., Щипанов Е.Ф. Управление инвестиционными проектами в условиях риска и неопределенности. / учебное пособие для вузов. - М.: Издательство Юрайт, 2020. – 298 c.

14. Фролов В.Г., Сидоренко Ю.А., Мартынова Т.С. Формирование модели оценки и предупреждения рисков в условиях цифровизации промышленных предприятий // Экономика, предпринимательство и право. – 2021. – № 6. – c. 1547-1562. – doi: 10.18334/epp.11.6.112163.

Страница обновлена: 23.07.2026 в 06:27:21

Download PDF | Downloads: 90 | Citations: 1

Methods for assessing investment risks of complex industrial facilities

Shugaev M.O.Journal paper

Creative Economy

Volume 16, Number 5 (May 2022)

Abstract:

The main methods of qualitative and quantitative analysis of investment risks are considered. Special attention is paid to the methods of quantitative analysis of project risks, their advantages and disadvantages. It is noted that the practical significance of these methods is enhanced in relation to complex industrial facilities due to their peculiarities of activity. Methods of quantitative and qualitative analysis are used to analyze the risks of project risks. Qualitative analysis methods are based on a logical analysis of possible events and their consequences, but their main disadvantage is the inability to rank investment risks based on any methodology. Quantitative analysis methods have been widely used in the practice of investment design, while using the apparatus of statistical calculations and probability theory. To form the most complete and reliable picture of all investment risks, it is proposed to use several methods of analysis with subsequent coordination of the results obtained. This approach can be useful for developers of investment projects when analyzing investment risks and solving issues of their reduction.

Keywords: investment risks, sensitivity analysis, scenario analysis, Monte Carlo method, investment project performance indicators

JEL-classification: G31, D81, G32

References:

Programmnyy produkt «Alt-Invest-5» [Alt-Invest-5 software product] (2017). Moskva, Sankt-Peterburg: OOO «Alt-Invest». (in Russian).

Programmnyy produkt «Alt-Invest-7» [Alt-Invest-7 software product] (2018). Moskva, Sankt-Peterburg: OOO «Alt-Invest». (in Russian).

Araslanov T.N. (2020). Analiz investitsionnyh riskov [Investment risk analysis] Innovative research: experience, problems of implementation of results and solutions. 62-66. (in Russian).

Baldin K.V., Perederyaev I.I., Golov R.S. (2019). Upravlenie riskami v innovatsionno-investitsionnoy deyatelnosti predpriyatiya [Risk management in the innovation and investment activities of the enterprise] Moscow: Izdatelsko-torgovaya korporatsiya «Dashkov i K°». (in Russian).

Frolov V.G., Sidorenko Yu.A., Martynova T.S. (2021). Formirovanie modeli otsenki i preduprezhdeniya riskov v usloviyakh tsifrovizatsii promyshlennyh predpriyatiy [A model for risk assessment and prevention in the context of digitalization of industrial enterprises]. Journal of Economics, Entrepreneurship and Law. 11 (6). 1547-1562. (in Russian). doi: 10.18334/epp.11.6.112163.

Gorbunov V.L. (2022). Biznes-planirovanie s otsenkoy riskov i effektivnosti proektov [Business planning with risk assessment and project effectiveness] M.: Izdatelstvo Yurayt. (in Russian).

Lipsits I.V., Kossov V.V. (2020). Investitsionnyy analiz. Podgotovka i otsenka investitsiy v realnye aktivy [Investment analysis. Preparation and evaluation of investments in real assets] M.: INFRA-M. (in Russian).

Matveeva L.G., Nikitaeva A.Yu., Chernova O.A., Schipanov E.F. (2020). Upravlenie investitsionnymi proektami v usloviyakh riska i neopredelennosti [Investment project management under conditions of risk and uncertainty] M.: Izdatelstvo Yurayt. (in Russian).

Mukhametzyanova D.D., Sirazetdinov R.M., Ustinova L.N., Sirazetdinova E.R. (2021). Standartizatsiya sistemy upravleniya riskami innovatsionnyh predpriyatiy [The risk management system standardization at innovative enterprises]. Journal of Economics, Entrepreneurship and Law. 11 (12). 2871-2886. (in Russian). doi: 10.18334/epp.11.12.113906.

Polyakov N.A., Motivilov O.V.. Lukashov N.V. (2020). Upravlenie innovatsionnymi proektami [Innovative project management] M.: Izdatelstvo Yurayt. (in Russian).

Sirotkin S.A., Kelchevskaya N.R. (2022). Ekonomicheskaya otsenka investitsionnyh proektov [Economic evaluation of investment projects] M.: Yuniti-Dana. (in Russian).

Vorontsovskiy A.V. (2022). Otsenka riskov [Risk assessment] M.: Izdatelstvo Yurayt. (in Russian).