Корпоративные кризисы: состояние дел и тенденции

Девяткин О.В.1, Трофимов С.А.2

1 Российский экономический университет им. Г.В. Плеханова, ,

2 ООО «Б1-консалт», ,

Скачать PDF | Загрузок: 33

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 8 (Август 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=69296503

Аннотация:

В статье проанализированы официальные статистические данные по банкротству организаций за 2023 г. и сделаны выводы о тенденциях развития института банкротства. Анализ основных показателей позволяет сделать вывод о недостаточной эффективности процедур банкротств, с точки зрения возможного положительного влияние на оздоровление экономики. Проанализирована динамика банкротств по отраслям, исследованы возможные причины банкротства в контексте отраслей. Отмечено несоразмерно большое количество процедур конкурсного производства в сравнении с количеством процедур, направленных на восстановление платёжеспособности, финансового оздоровления и реабилитации должников. Вследствие этого кредиторы не получают возмещение свои требований, что оценивается как прямой убыток, кроме того, наблюдаются эффекты «заражения», нарушаются хозяйственные связи, логистические цепочки, что также негативно сказывается на экономики в целом. Для оценки влияния института банкротств на макроэкономику проведен корреляционно-регрессионный анализ связей ВВП и количества банкротств. Предлагается на законодательном уровне закрепить возможность проведения процедуры финансовой санации как обязательной, для отдельных категорий должников. Предложен взгляд на банкротство как на необходимый на рынке процесс, как контролируемый кризис с последующим реабилитированием компаний.

Ключевые слова: кризис, институт банкротства, банкротство, финансовое оздоровление, аутогенный кризис

JEL-классификация: G33, M21, G01

Введение

Банкротство – важный экономический процесс, взаимосвязанный и с финансовым положением фирмы, и с ее юридическим статусом. С экономической точки зрения банкротство представляет собой состояние финансовой неспособности компании или индивидуального предпринимателя погасить свои долговые обязательства перед кредиторами. Это может произойти из-за неэффективного управления, недостатка ликвидности, низкой рентабельности, внешних санкций, действий конкурентов или других факторов, которые могут привести к тому, что компания больше не может поддерживать свою деятельность. В экономической теории принято все факторы, приводящие к банкротству предприятий группировать на внешние и внутренние [9, с.66].

Банкротство как экономическое явление — это крайнее проявление кризиса, объективной и неизбежной фазы циклического экономического процесса. Кризис позволяет исключать из экономической жизни неэффективные компании и их ресурсы, и перераспределять их к более успешным и конкурентоспособным участникам рынка. Этот процесс может способствовать стимулирует к инновациям и повышению эффективности, устраняя барьеры для входа новых игроков и снижая концентрацию рынка.

С юридической точки зрения, банкротство представляет собой процесс, в ходе которого суд определяет неплатежеспособность должника и устанавливает процедуры по урегулированию его финансовых обязательств перед кредиторами. Это может включать ликвидацию активов должника для погашения долгов (ликвидационное банкротство) или разработку плана реструктуризации долга с целью возобновления деятельности и возврата кредиторам в соответствии с новыми условиями (финансовое оздоровление). В большинстве стран существуют специальные законы и судебные инстанции, регулирующие процессы банкротства и формирующие институты банкротства и антикризисного управления.

Определение банкротства, равно как и его регулирование в Российской Федерации, представлено в Федеральном законе от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)":

Несостоятельность (банкротство) - признанная арбитражным судом или наступившая в результате завершения процедуры внесудебного банкротства гражданина неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей. [1]

Институт банкротства необходим по нескольким причинам:

1. Защита интересов кредиторов: банкротство обеспечивает механизм для урегулирования долговых обязательств компаний перед кредиторами в случае, если они не в состоянии выполнить свои финансовые обязательства. Это помогает минимизировать убытки для кредиторов и обеспечивает им более четкую процедуру возврата долгов.

2. Стимулирование предпринимательства: институт банкротства дает возможность для реструктуризации бизнеса и возможности начать с чистого листа после неудачи. Это способствует развитию предпринимательской активности, так как люди могут рисковать созданием новых компаний, зная, что в случае неудачи они не будут обязаны пожизненно нести финансовые бремена.

3. Защита прав должника: банкротство также обеспечивает защиту прав должника, предоставляя ему возможность защитить свое имущество от принудительного изъятия и обеспечивает процесс защиты интересов в суде.

Поэтому актуальность и необходимость постоянного мониторинга и анализа состояния дел по банкротству не взывает сомнения. Авторами наряду с анализом текущего состояния дел по банкротству корпоративного сектора, выдвигается гипотеза о связи ВВП и количеством банкротств. Проведенный корреляционно-регрессионный анализ связи ВВП и количества банкротств, раскрывает значимость института банкротств в экономической жизни страны и это является отличительной новизной данного исследования.

Материалы и методы исследования

Работа носит расчетно-аналитических характер и эмпирическую основу исследования составляют: методы статистического и регрессионного анализа данных, метод аналогий, метод сравнительного анализа, метод синтеза.

В качестве исходных материалов и информационной базой исследования послужили статистически данные Росстата, отчеты Единого федерального реестра юридически значимых сведений о фактах деятельности юридических лиц, индивидуальных предпринимателей и иных субъектов экономической деятельности (Федресурса), Единая межведомственная информационно-статистическая система (ЕМИСС), а также источники из различных СМИ.

Результаты

В России процедура банкротства, мероприятия, входящие в нее и их среднестатистический итог (в чем мы убедимся в дальнейшем) оставляет множество вопросов, которые необходимо поднимать, освещать и пересматривать.

Рассмотрим статистику количества банкротств в России за последние годы (рис. 1):

Рисунок 1. Количество банкротств в России.

Составлено авторами на основании [4]

Безусловно, общее количество открытых конкурсных производств снижается и это наталкивает нас на очевидный вывод о том, что с каждым годом рынок чувствует себя лучше, экономика стабильнее, а кризисы позади. Конечно, здравый оптимизм должен присутствовать, однако, необходимо разбираться подробнее, поскольку такой закономерный положительный результат не коррелирует с мировыми экономическими тенденциями,

Поэтому, необходимо взглянуть на эту статистику иначе и проверить другие тезисы, а именно:

А) На рынке остаются наиболее крупные, сильные, устойчивые компании, адаптирующиеся к условиям кризиса и умеющие строить предпринимательскую деятельность не благодаря, а вопреки внешним условиям;

Б) Государство в лице ФНС не спешит инициировать процедуры банкротства (и фактически выдавать индульгенцию на погашение долговых обязательств) компаниям, поскольку обанкротившееся производство несет за собой потерю рабочих мест, снижение налоговых поступлений и общее негативное воздействие на рынок, которое не должно быть общепринятой практикой.

Кроме того, два года назад государством был наложен мораторий [2] на возбуждение дел о банкротстве на полгода (с 28.03.2022 до 28.09.2022), что также влияет на ретроспективную статистику и подтверждает тезис Б).

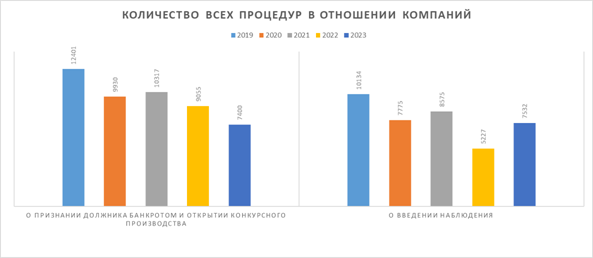

Продолжая рассматривать статистику банкротств, рассмотрим количество процедур банкротства в отношении всех компаний (рис.2)

Рисунок 2. Количество процедур банкротства в отношении компаний.

Составлено авторами на основании [4]

Заметно снизилось количество процедур о введении наблюдения в 2022 году, как раз потому, что на полгода был наложен мораторий на инициирование банкротства кредиторами, а наблюдение – это первый этап процедуры банкротства. При этом идет планомерное снижение количества признаний банкротами, что, безусловно, положительный аспект, однако, не отрицает возможного «двойного дна» при анализе результатов.

Однако, важнее не сама по себе статистика количества банкротств, а их результативность – важно качество, а не количество. Так, взглянем на динамику числа процедур, существенно меняющих процессы фирмы и направленных не на констатацию факта банкротства, а стремление к решению данных проблем с продолжением функционирования компаний (рис 3.).

Рисунок 3. Количество процедур, изменяющих структуру компании.

Составлено авторами на основании [4]

Мы можем обратить внимание, что решения о введении внешнего управления составляют лишь 1,2-1,4% от всего числа банкротств, а введение финансового оздоровление вообще число в рамках погрешности, что, безусловно, неправильно. И даже при такой неутешительной статистике количество таких процедур снижается большими темпами, чем общее число банкротств, что говорит о существенной проблеме и неправильной трактовке понятия банкротства, как только ликвидационной процедуре. Подтверждает этот вывод и число реабилитаций компаний банкротов, в целом довольно низкое, но еще и снижающееся от года к году (рис.4.).

Рисунок 4. Динамика числа реабилитированных компаний.

Составлено авторами на основании [4]

Данная статистика говорит о проблемах в функционировании института банкротства и подтверждает необходимость реформирования, поскольку наглядно видно, что в данный момент банкротство – лишь бюрократическая процедура с социальной-направленностью, когда бизнес в сложных ситуациях вместо решения собственных проблем просто пользуется легальной возможностью списать все долговые обязательства.

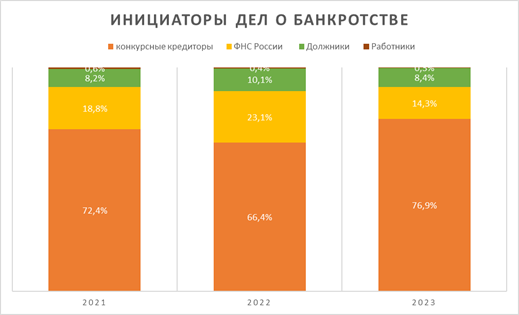

Однако, вернемся к предложенным ранее тезисам – на рынке в сложный период выживают лишь сильнейшие, а государство старается препятствовать банкротству компаний, не желая терять игроков на рынке предпринимательства. В пользу этих доводов говорит и распределение долей инициаторов дел о банкротстве (рис. 5.).

Рисунок 5. Распределение долей инициаторов дел о банкротстве.

Составлено автором на основании [4]

Мы видим, что доля дел, инициируемых ФНС России снижается, да и в целом она не велика, более двух третей всех дел начинаются с подачи кредиторами, соответствующего заявления в суд. В 2022 году доля кредиторов была несколько ниже опять же из-за введения моратория, поэтому более репрезентативно сравнивать 2023 год с 2021 годом.

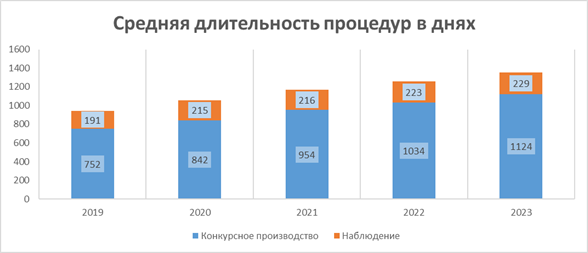

Кроме того, мы видим, что стабильно растет длительность процедур в днях (рис. 6), и это можно трактовать и как плюс, поскольку идет более тщательное разбирательство и более пристальное внимание к деталям, но и как следствие того, что рост банкротств скорее минус для экономики в взвешенном состоянии, поэтому руководствуются принципом «семь раз отмерь, один раз отрежь» - ведь как мы видим из прошлых графиков, к положительному реабилитирующему эффекту банкротство практически не приводит.

Рисунок 6. Средняя продолжительность процедур в днях.

Составлено авторами на основе [4]

Также, в подтверждение необходимости реформирования института банкротства в России говорит и доли дел, в которых объявление банкротства не способствует возвращению долгов даже с конкурсным производством и реализацией имущества банкрота (рис. 7).

Рисунок 7. Доля дел, в которых кредиторы ничего не получают.

Составлено автором на основании [4]

Более половины дел заканчиваются тем, что кредиторы по итогу всех судебных разбирательств ничего не получают, а в более чем трети – у должника ничего нет даже по инвентаризации, что наталкивает на мысли о том, что банкротства часто преднамеренные, а даже если и это единственный выход из ситуации – компании не стремятся вернуть долги кредиторам, а просто заблаговременно выводят все имущество, по итогу поступая мошеннически по своей сути – беря у кредиторов средства в долг, зная, что не могут вернуть и проще обанкротиться и получить юридическое «прощение».

Рассмотрим в рамках данной статьи также статистику

банкротств по отраслям (рис. 8). На данной диаграмме наглядно видно, что

половину числа всех банкротств составляют банкротства в строительстве и в

торговле. И если торговля – отрасль, очень сильно зависящая от курсовых разниц,

условий поставок, и в целом она довольно рисковая, но многочисленная, поэтому

большее количество банкротств в ней оправданно.

Рассмотрим в рамках данной статьи также статистику

банкротств по отраслям (рис. 8). На данной диаграмме наглядно видно, что

половину числа всех банкротств составляют банкротства в строительстве и в

торговле. И если торговля – отрасль, очень сильно зависящая от курсовых разниц,

условий поставок, и в целом она довольно рисковая, но многочисленная, поэтому

большее количество банкротств в ней оправданно.

Рисунок 8. Доли банкротств в России по отраслям.

Составлено автором на основании [5]

Однако, другую четверть занимает строительство, что наталкивает нас на мысль о недобросовестном поведении застройщиков, поскольку достаточно долгий период оборота средств, долгий горизонт планирования и фундаментальная уверенность в завтрашнем дне должна сопутствовать рынку недвижимости. Если же мы обратим внимание, что отдельная группа по ОКВЭД-2 в лице недвижимости занимает еще 10%, то в общем получается, что более трети всех банкротств в России – по компаниям, так или иначе связанным с недвижимостью, которая должна являться эталоном стабильности. Это опять же говорит о том, что банкротство в России – законная индульгенция для недобросовестных компаний, а не «второй шанс» для тех бизнесов, которые по объективным причинам не справились с конъюнктурой рынка. В остальных отраслях, в том числе в обрабатывающей промышленности (группе С), которая одна из наиболее сложных, инновационных отраслей, формирующих ядро здоровой экономики, компании банкротятся соразмерно доли их сектора в ВВП, что, в целом, естественно и нормально.

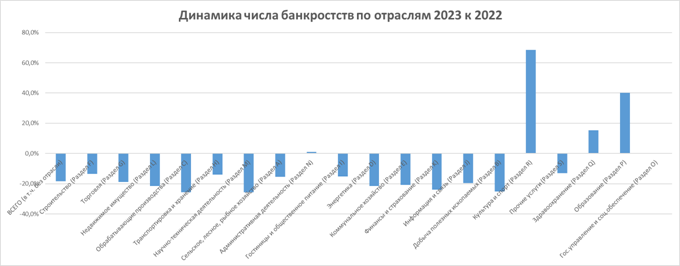

Если же мы посмотрим на общий прирост банкротств по отраслям с 2022 по 2023 (рис. 9), то поскольку снизилось общее число банкротств, их число снизилось и по каждой отрасли, практически равномерно. Интересно лишь обратить внимание, что выросло их число в трех отраслях – культуре и спорте, здравоохранении и образовании. Таким образом, социальный сектор становится наиболее уязвим в последние годы ввиду сложившейся экономической и геополитической обстановки и компании, представленные на рынке в этих отраслях и не имеющие государственной поддержки вынуждены уходить с рынка.

Рисунок 9. Динамика числа банкротств по отраслям.

Составлено автором на основании [5]

Приведенный выше анализ статистических данных о количества банкротств в России за последние годы, статистику банкротств по отраслям, продолжительность процедур банкротств, число реабилитаций компаний банкротов и иные актуальные данные, убедительно доказывает важность этого института, но необходимо также оценить его значимость для экономики страны.

Связь ВВП и числа банкротств

Безусловно, банкротство – не причинное явление само по себе. Это явление здоровой реакции рынка, тот самый необходимый аутогенный кризис субъектов экономики [6, с.2332]. Однако, при рискованном, усложняющимся состоянии экономики в стране, должен происходить и рост числа процедур банкротства. Это объяснимо тем, что в «трудные времена выживают сильнейшие», а значит недостаточно устойчивые компании с неясными перспективами должны первыми исчезать из хозяйственной системы государства, поскольку она как саморегулирующийся механизм должна поддерживать компании, устойчиво генерирующих ВВП страны, в том числе, имея возможность передать неэффективно используемые ресурсы более эффективным предприятиям.

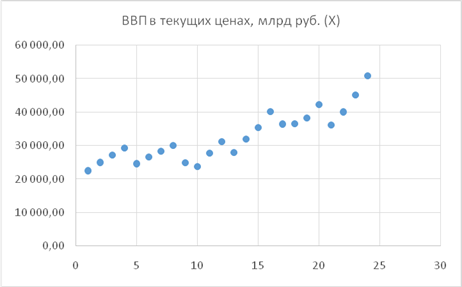

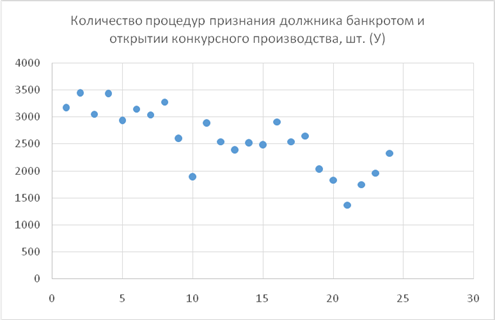

Проанализируем то, как связана динамика ВВП (как главный маркер динамики экономики страны) и количество процедур банкротства. Для этого обратимся к данным Росстата [3] и Федресурса [4, 5]. Данные будем брать за 2018-2023, разбитые по кварталам. Используя коэффициент парной корреляции Пирсона, поймем, действительно ли наша гипотеза о связи ВВП и числа банкротств верна.

Таблица 1. Количество процедур банкротства и объем ВВП по кварталам.

|

с

|

Квартал

|

Выборка

|

ВВП в текущих ценах, млрд.

руб. (Х)

|

Количество процедур

признания должника банкротом и открытии конкурсного производства, шт. (У)

| |

|

2018

|

I квартал

|

1

|

22 474,46

|

3176

| |

|

II квартал

|

2

|

24 969,76

|

3450

| ||

|

III квартал

|

3

|

27 196,84

|

3054

| ||

|

IV квартал

|

4

|

29 220,58

|

3437

| ||

|

2019

|

I квартал

|

5

|

24 608,60

|

2937

| |

|

II квартал

|

6

|

26 628,59

|

3146

| ||

|

III квартал

|

7

|

28 346,03

|

3043

| ||

|

IV квартал

|

8

|

30 025,08

|

3275

| ||

|

2020

|

I квартал

|

9

|

24 865,96

|

2607

| |

|

II квартал

|

10

|

23 775,43

|

1895

| ||

|

III квартал

|

11

|

27 786,26

|

2890

| ||

|

IV квартал

|

12

|

31 230,48

|

2538

| ||

|

2021

|

I квартал

|

13

|

27 939,81

|

2392

| |

|

II квартал

|

14

|

31 885,14

|

2525

| ||

|

III квартал

|

15

|

35 358,52

|

2490

| ||

|

IV квартал

|

16

|

40 111,49

|

2910

| ||

|

2022

|

I квартал

|

17

|

36 398,50

|

2544

| |

|

II квартал

|

18

|

36 540,16

|

2646

| ||

|

III квартал

|

19

|

38 245,09

|

2037

| ||

|

IV квартал

|

20

|

42 251,41

|

1828

| ||

|

2023

|

I квартал

|

21

|

36 176,00

|

1367

| |

|

II квартал

|

22

|

40 070,20

|

1748

| ||

|

III квартал

|

23

|

45 087,70

|

1956

| ||

|

IV квартал

|

24

|

50 814,40

|

2329

| ||

|

Коэффициент парной

корреляции

|

-0,549708084

| ||||

Как следует из табл. 1. и рис. 1, 2 данные неоднородны. Имеются выбросы из представленной выборки, например, позиция 10 - II квартал 2020 г. Для элиминации неоднородности их необходимо убрать из выборки или используя скользящую среднюю провести параметризацию данных. Описательная статистики, приведенная в табл. 2, раскрывает внутреннее содержание данных.

Таблица 2. Описательные статистические величины показателей ВВП (Х) и количество процедур банкротств (У).

|

|

X

|

Y

|

|

Дисперсия

|

55907264,42

|

322515,3043

|

|

СКО

|

7477,11605

|

567,9043091

|

|

Медиана

|

30 627,78

|

2 575,50

|

|

Минимум

|

22474,46

|

1367,00

|

|

Максимум

|

50814,40

|

3450,00

|

|

Среднее арифметическое

|

32583,60

|

2592,50

|

|

СКО в процентах

|

23%

|

22%

|

|

Асимметрия

|

0,714173145

|

-0,382797163

|

|

Эксцесс

|

-0,134232455

|

-0,61055957

|

Заметно, что достаточно велика дисперсия по обоим величинам, а среднее квадратическое отклонение составляет практически четверть от средних величин. Кроме того, данные смещены, что опять же, может повлиять на исследование их корреляции. Однако, если же мы графически увидим динамику обоих этих показателей, мы поймем, что определенная связь между ними подтверждается.

Рисунок 10. График динамики объема ВВП

Источник: составлено авторами на основе [3,4,5]

Рисунок 11. График динамики числа процедур инициации банкротства

Источник: составлено авторами на основе [3,4,5]

На графиках заметно, что при росте ВВП снижается число банкротств, таким образом, наша гипотеза о взаимосвязи ВВП и числа банкротств подтверждается. Это дает нам возможность развивать некоторые тезисы, а именно:

1) Ситуация с банкротствами в стране зависит от состояния ее экономики, поскольку экономический климат влияет на предпринимательскую активность. Соответственно, при улучшении экономического состояния государства снижается число банкротств, а значит большее число материальных, трудовых, финансовых и прочих ресурсов оказывается задействовано, а не простаивает, будучи конкурсной массой. Экономика работает эффективно.

2) Ухудшение экономической ситуации в стране ведет к росту числа банкротств, поэтому при прогнозируемом снижении ВВП и деловой активности необходимо учитывать, что может произойти эффект домино, когда последующее увеличение числа банкротов приведет к еще большему снижению продуктивности экономики, повышению числа безработных и дальнейшему снижению ВВП. В таком случае, необходимо применять различные меры, прямого воздействия, направленные на поддержку бизнеса, например, выдачу льготных кредитов для покрытия ликвидности или субсидирование компаний в отраслях, наиболее чувствительных к перепадам в экономике. Безусловно, государство не должно поддерживать компании, которые не могут самостоятельно вести деятельность и способны продержаться лишь благодаря субсидиям, однако, в периоды кризиса необходимы определенная поддержка. По сути, возможно создание механизма страхования государством от экономических потрясений.

3) Прогнозируя ключевые макроэкономические показатели: ВВП, инфляция, курс национальной валюты, безработица; мы можем с определенной долей вероятности предположить и число соответствующих банкротств. Соответственно, верно и обратное: ожидая определенное число банкротств, государство может понять, какие ожидаются потери в прогнозном периоде.

Однозначно определить, сколько всего факторов и с какой значимостью повлияют на рост или снижение банкротств в стране, разумеется, невозможно. Однако, в рамках данной научной работы воспользовавшись исследованными нами данными можно вывести регрессионную модель, демонстрирующую математическую зависимость количества процедур банкротства от объема ВВП в стране.

Описываются данные взаимозависимости различными регрессионными уравнениями, приведенными в табл. 3.

Таблица 3. Уравнения описывающие тренды зависимости числа банкротств (У) от объема ВВП (Х)

|

Показатели

|

Экспоненциальная

|

Линейная

|

Полиноминальная

|

|

Уравнение регрессии

|

y = 4364,3e-2E-05x

|

y = -0,0418x + 3952,9

|

y = 9E-07x2-0,106x

+ 5023,9

|

|

Погрешность

|

R² = 0,2749

|

R² = 0,3022

|

R² = 0,3116

|

Мы видим исходя из показателя R-квадрат, что погрешность данных моделей высока, однако, поскольку сами данные неоднородны изначально, а также очевидно, что не только ВВП влияет на банкротства компаний, можем сделать вывод о том, что в целом модели адекватные. Разработка и тестирование моделей взаимосвязи с различными макро- и микро-показателями, поиск причинно-следственных закономерностей важно и актуально.

В развитие исследований необходимо более подробно анализировать взаимосвязь различных макроэкономических факторов и показателей банкротства, поскольку, это поможет в дальнейшем избегать хаотичных явлений в экономике, когда банкротство компаний может привести к лавинообразному и неконтролируемому кризису. Банкротство должно быть контролируемым и управляемым процессом, как и кризисные ситуации. В идеальном варианте необходимо путем проведения стресс-тестирования и управляемого (аутогенного) кризиса [11, с. 76; 12, с. 235] выявлять скрытые и явные противоречия и причины банкротства и снимая их переходить на новый уровень стабильного, устойчивого развития [8, с.90].

Обсуждение и заключение

Невозможно отрицать актуальность и важность данного процесса для государства и рыночных отношений, более того реализация процедур института банкротств возможна лишь в рамках функционирования рыночной экономики. С их помощью происходит очищение рынков от неэффективных участников и оздоровление всей хозяйственной деятельности, всего «организма» экономики. По этой причине при административно-командной системе или монополизированной экономике данный институт существовать может, он не может быть востребован для выполнение своих основных функций и предназначений – эволюционного экономического развития. Значение института банкротства прежде всего заключается в освобождение рынков от «слабых и больных», в самом широком смысле, от неэффективных организаций и негативных последствий деятельности вследствие эффекта «заражения» [6, с. 2330]. С этой точки зрения банкротство необходимо рассматривать не как краткосрочную перспективу избавления от долгов, а как взятие ответственности за кризисное положение дел, их самоконтроль и управляемость кризиса (аутогенный кризис) [7, с.190], конечная цель которого – не бюрократическое оформление собственной беспомощности, решение текущих проблем и возврат платежеспособности, а создание стратегической устойчивости и адаптивности к неопределенностям, включая волатильность макроэкономических показателей. Доказательством этого служит выявленная корреляционная связь между ВВП и количеством банкротств. В этой связи институт банкротства необходимо рассматривать не как возможность вывода активов и списания долгов без юридической ответственности, а как механизм урегулирования внешних и внутренних проблем для переосмысления бизнес-процессов и стратегии развития. Для недопущения банкротств, как крайнего проявления кризиса организации, основным практическим инструментом устранения внутренних противоречий, диспропорций и дисбалансов, и обеспечения устойчивого развития систем должен стать раннее прогнозирование банкротства [10, с. 85-92; 13, с. 230-249] и аутогенный (управляемый) кризис [7, с. 185]. Под термином «аутогенный кризис» [11, 12] надо понимать управляемый кризис, т. е. кризис, который планируется, организовывается, приводится в действие, координируется и контролируется.

Проведенное исследование выявило ряд проблем, и авторы предлагают меры по совершенствованию проведения процедур института банкротства.

· Во-первых, очевиден факт недостаточной эффективности работы механизмов банкротства, поскольку несмотря на общее снижение числа процедур, более 54% инициированных дел в конечном итоге заканчиваются для кредиторов отсутствием каких-либо выплат. Зачастую банкротством пользуются в своих интересах не те, кто в силу объективных обстоятельств не в состоянии своевременно возвращать средства кредиторам, а те, кто изначально проводит авантюрную и рискованную бизнес-стратегию и кредитует средства, которые не сможет погасить. В этой связи предлагается введение механизмов предварительного мониторинга предпосылок финансовой несостоятельности предприятий. Возможно введение отраслевого рейтингового реестра надежности контрагентов, с включением внутреннего анализа финансовых результатов предприятия, его кредитной истории, ретроспективного анализа его деятельности, по аналогии кредитного рейтинга получателя средств в банках. Кроме того, необходимо введение обязательной процедуры финансового оздоровления для отдельных категорий должников.

Во-вторых, очевидна проблема аномальной диспропорция банкротств в строительной отрасли. Необходим углубленный анализ данной сферы со стороны государственных контролирующих органов для выяснения причин этого.

В-третьих, математически подтверждена связь ВВП и количества процедур банкротства, а значит необходимо более подробное изучение влияния макроэкономических факторов на институт банкротства. С этой целью необходима дифференцированная по отраслям разработка макроэкономических факторов, влияющих на банкротства организаций.

Дальнейшим направлением в развитии исследований видится изучение влияния различных нефинансовые факторов на банкротство организаций их классификация, формирование дифференцированно по отраслям и построение соответствующих математических моделей.

Источники:

2. Постановление Правительства РФ от 28.03.2022 N 497 (ред. от 13.07.2022) «О введении моратория на возбуждение дел о банкротстве по заявлениям, подаваемым кредиторами». Консультант Плюс. [Электронный ресурс]. URL: https://www.consultant.ru/document/cons_doc_LAW_413460/ (дата обращения: 20.05.2024).

3. Единая межведомственная информационно-статистическая система (ЕМИСС) - государственный источник актуальных и достоверных статистических данных, получаемых из ведомственных хранилищ данных. Fedstat.ru. [Электронный ресурс]. URL: http://www.fedstat.ru/indicators/start.do (дата обращения: 20.05.2024).

4. Статистический бюллетень по банкротству в России за 2023 год. Федресурс. [Электронный ресурс]. URL: https://fedresurs.ru/news/24f5de15-1c42-470f-aa2c-13919c026cce (дата обращения: 20.05.2024).

5. Статистический релиз по банкротству в России: статистические показатели за 2023 год. Федресурс. [Электронный ресурс]. URL: https://fedresurs.ru/news/24f5de15-1c42-470f-aa2c-13919c026cce (дата обращения: 20.05.2024).

6. Девяткин О.В. Корпоративные банкротства и кризисы: анализ и тенденции // Экономика, предпринимательство и право. – 2023. – № 7. – c. 2329-2340. – doi: 10.18334/epp.13.7.118472.

7. Девяткин О.В. Аутогенный кризис как концептуальная модель системных изменений // Вестник Российского экономического университета им/ Г.В. Плеханова. – 2019. – № 2(104). – c. 182-190. – doi: 10.21686/2413-2829-2019-2-182-190.

8. Девяткин О.В. Стресс-тестирование как инструмент управления кризисными ситуациями в организациях // Лидерство и менеджмент. – 2023. – № 1. – c. 81-92. – doi: 10.18334/lim.10.1.117422.

9. Львова О.А., Пеганова О.М. Факторы и причины банкротства компаний в условиях современной экономики // Государственное управление. Электронный вестник. – 2014. – № 44. – c. 67-82.

10. Фёдорова Е.А., Гиленко Е.В., Довженко С.Е. Модели прогнозирования банкротства: особенности российских предприятий // Проблемы прогнозирования. – 2013. – № 2(137). – c. 85-92.

11. Barnett C.K., Pratt M.G. From Threat-Rigidity to Flexibility - Toward a Learning Model of Autogenic Crisis in Organizations // Journal of Organizational Change Management. – 2000. – № 1. – p. 74-88. – doi: 10.1108/09534810010310258.

12. Drazin R. Lloyd Sandelands Autogenesis: A Perspective on the Process of Organizing // Organization Science. – 1992. – № 2. – p. 230-249. – doi: 10.1287/orsc.3.2.23.

13. Jardin P. Dynamic Self-Organizing Feature Map-Based Models Applied to Bankruptcy Prediction // Decision Support Systems. – 2021. – p. 113576. – doi: 10.1016/j.dss.2021.113576.

Страница обновлена: 02.08.2026 в 11:37:45

Download PDF | Downloads: 33

Corporate crises: state of affairs and trends

Devyatkin O.V., Trofimov S.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 14, Number 8 (August 2024)

Abstract:

The article analyzes official statistics on the bankruptcy of organizations for 2023 and draws conclusions about the development trends of the bankruptcy institution. Analysis of the main indicators allows to conclude that the bankruptcy procedure is insufficiently effective, and vectors for reforming the process are proposed. It was noted that there is a disproportionately large number of bankruptcy proceedings compared to the number of procedures aimed at restoring solvency, financial recovery and rehabilitation of debtors. As a result, creditors do not receive compensation for their claims, which is assessed as a direct loss, but in addition, economic ties and supply chains are disrupted, which negatively affects the economy as a whole. It is proposed to discuss the possibility of carrying out a mandatory financial rehabilitation procedure for certain categories of debtors at the legislative level. The dynamics of bankruptcies by industry is also analyzed; and possible causes of bankruptcy in the context of industries are examined. Bankruptcy is considered as a necessary process in the market and as a self-generated controlled crisis with subsequent rehabilitation of companies. A new view on the goals of the bankruptcy procedure has been proposed.

Keywords: crisis, bankruptcy institution, bankruptcy, financial recovery, self-generated crisis

JEL-classification: G33, M21, G01

References:

Barnett C.K., Pratt M.G. (2000). From Threat-Rigidity to Flexibility - Toward a Learning Model of Autogenic Crisis in Organizations Journal of Organizational Change Management. 13 (1). 74-88. doi: 10.1108/09534810010310258.

Devyatkin O.V. (2019). Autogennyy krizis kak kontseptualnaya model sistemnyh izmeneniy [Autogenous crisis as a conceptual model of system changes]. Bulletin of Plekhanov Russian University of Economics. (2(104)). 182-190. (in Russian). doi: 10.21686/2413-2829-2019-2-182-190.

Devyatkin O.V. (2023). Korporativnye bankrotstva i krizisy: analiz i tendentsii [Corporate bankruptcy and crises: analysis and trends]. Journal of Economics, Entrepreneurship and Law. 13 (7). 2329-2340. (in Russian). doi: 10.18334/epp.13.7.118472.

Devyatkin O.V. (2023). Stress-testirovanie kak instrument upravleniya krizisnymi situatsiyami v organizatsiyakh [Stress testing as a crisis management tool]. Leadership and Management. 10 (1). 81-92. (in Russian). doi: 10.18334/lim.10.1.117422.

Drazin R. (1992). Lloyd Sandelands Autogenesis: A Perspective on the Process of Organizing Organization Science. 3 (2). 230-249. doi: 10.1287/orsc.3.2.23.

Fyodorova E.A., Gilenko E.V., Dovzhenko S.E. (2013). Modeli prognozirovaniya bankrotstva: osobennosti rossiyskikh predpriyatiy [Models for bankruptcy forecasting: case study of Russian enterprises]. Problems of forecasting. (2(137)). 85-92. (in Russian).

Jardin P. (2021). Dynamic Self-Organizing Feature Map-Based Models Applied to Bankruptcy Prediction Decision Support Systems. 147 113576. doi: 10.1016/j.dss.2021.113576.

Lvova O.A., Peganova O.M. (2014). Faktory i prichiny bankrotstva kompaniy v usloviyakh sovremennoy ekonomiki [Factors and reasons of companies bankruptcy in present economic conditions]. Public administration. Electronic Bulletin. (44). 67-82. (in Russian).