Роль управленческого учета в агроформированиях Кыргызстана

Исраилов Т.М.1![]()

1 Ошский государственный университет, ,

Скачать PDF | Загрузок: 26

Статья в журнале

Социальное предпринимательство и корпоративная социальная ответственность (РИНЦ)

опубликовать статью | оформить подписку

Том 4, Номер 3 (Июль-сентябрь 2023)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=65666117

Аннотация:

В данной статье нами изучено наиболее актуальная тема. Так как нам всем известно , что наша страна является аграрной, соответственно более 60% населения занята сельскохозяйственной деятельностью. Бухгалтерский управленческий учет в сельском хозяйстве затруднительном положении так, как учет хозяйствах ныне сведена лишь на обеспечение уплаты налога и страховых платежей, что безусловно недостаточно для эффективного управления, анализа и оценки деятельности этих предприятий. В статье рассмотрели состояние управленческого учета в агроформированиях, основные термины применяемые при ведении управленческого учета на сельхоз предприятиях, её цели и задачи, функции . Подробно описали существующие агроформирования в Кыргызстане. Также здесь отражено их виды, с численными данными.

Ключевые слова: управленческий учет, агроформирования, сельское хозяйство, себестоимость, расходы, доходы, сельскохозяйственная продукция, структурные подразделения, центры ответственности, управленческое решение и т.д

JEL-классификация: Q1,·Q19,·M4,·M41

Введение

Кыргызстан – аграрная страна, где в сельских территориях проживают более 60% населения и к сожалению, доля агросектора в ВВП страны характеризуется скромными результатами (около 13%) и сопровождается устойчивой тенденцией к понижению. Вместе с тем, заметны позитивные показатели сравнительно высокого роста числа крестьянских (фермерских) хозяйств (более 354,6 тыс.) и индивидуальных предпринимателей, занимающиеся сельскохозяйственным производством (более 112,7 тыс.), обеспечившие производство 98,5% всей сельскохозяйственной продукции в 2022 году [1].

Следует отметить, что несмотря на такой численный рост хозяйств за 30 лет суверенного развития Кыргызстана, производство продукции отрасли относительно имеет невысокий темп наращивания. Поэтому для успешного обеспечения стабильного развития отрасли и, соответственное укрепление продовольственной безопасности страны, необходима существенная государственная поддержка. Наряду с усилением государственной финансовой, правовой и организационной поддержки субъектам аграрной сферы (предоставление льготных кредитов и субсидий, разработку программ и проектов развития сельского хозяйства, интеграционных связей и доступа к рынку), важно проведение глубокого научно-теоретического и практического исследования состояния действующей учетно-информационной системы, степени её соответствия к нуждам управления и организации производственно-коммерческой деятельности различных видов и форм аграрных предприятий.

С признанием и принятием Кыргызстана международных стандартов финансовой отчетности как основу национальной системы учета, функционирующие агроформирования должны организовать и вести свой бухгалтерский учет и отчетность на основе этих стандартов. Однако во многих формах сельскохозяйственных предприятий отсутствуют даже упрощенный вариант бухгалтерии. Это результат слабого государственного требования по соблюдению хозяйствующими субъектами положений Закона Кыргызской Республики “О бухгалтерском учете”, где указаны о необходимости ведения каждым субъектом бухгалтерского учета и отчетности. Вся экономическая работа в большинстве К(Ф) хозяйствах ныне сведена лишь на обеспечение уплаты налога и страховых платежей, что безусловно недостаточно для эффективного управления, анализа и оценки деятельности этих предприятий.

Вместе с тем, исследование показало отсутствие работ, содержащих систематизированный, комплексный подход к методологии и методике организации и ведения учета, контроля и отчетности в условиях функционирования многообразия форм предпринимательства в аграрном секторе Кыргызстана. Еще не разработана система учета и отчетности с определенной унификацией принципов и требований, учитывающих объем производства, специализации, финансов хозяйстующих субъектов. Кроме того, переход на международные стандарты учета, и их периодические изменения а также замедленные темпы кооперации агросубъектов выдвигают острые вопросы требующие своевременного их решения.

Методология

При ведении бухгалтерского учета в агропредприятиях важную роль играют решение организационных и методических вопросов в соответствии со спецификой производства которыми могут быть:

- разнообразия функционирование агроформирований, включая многие мелкие и малые хозяйства действуют как индивидуальные предприниматели, без юридического статуса;

- специфические особенности производства агроструктур (сезонность, время производства затрат и время получения продукции и т.д.);

- отличие отраслевых правовых, методических и нормативных баз и т.д.

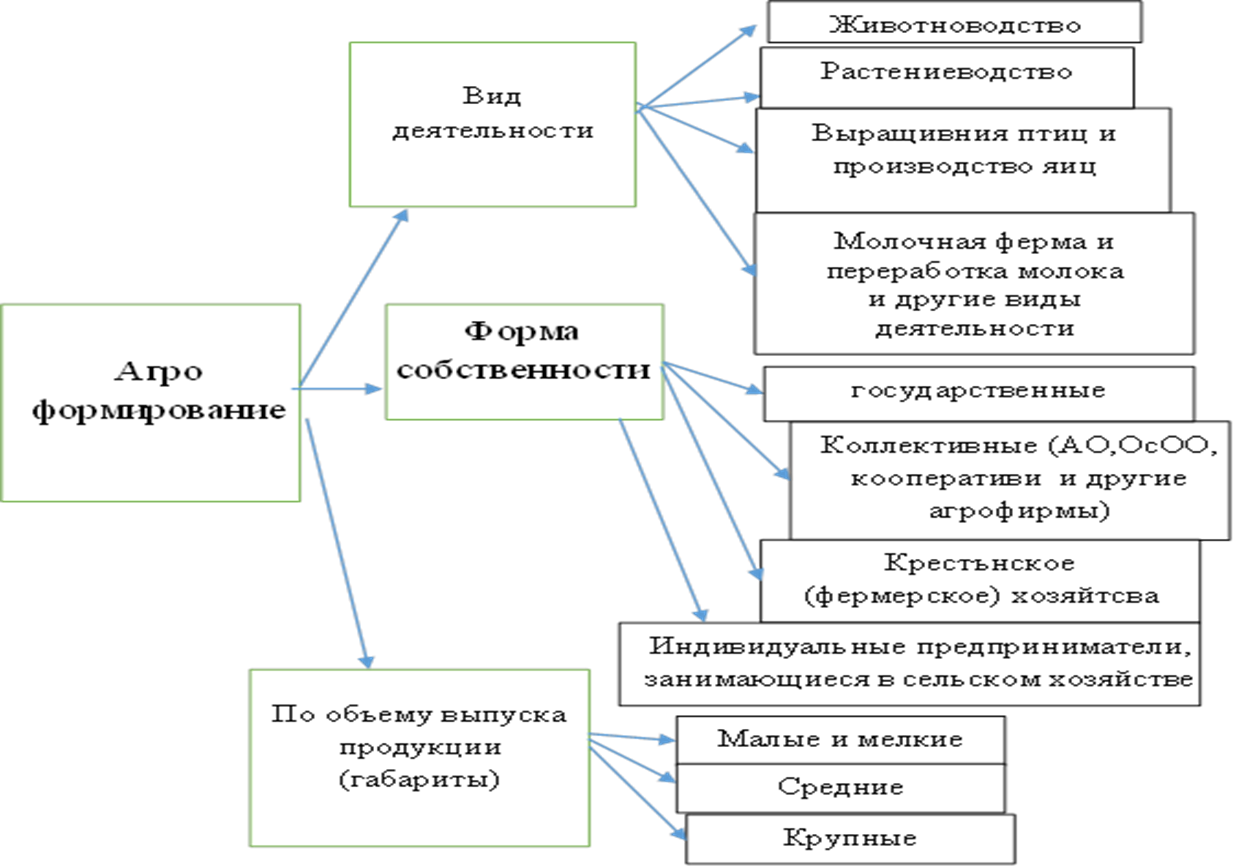

Особенность функционирование по видам деятельности, по формам собственности, по объёмом выпуска продукции агроформирований в КР проилюстрировано в рисунке 1.1.

Рисунок 1.1. Классификация агроформирований по видам деятельности, по формам собственности, по объёму выпуска продукции

Источник: разработан автором на основе собственного исследования

Оценивая роль и состояние развития аграрного сектора, а также результаты проведений реформы, известный учёный профессор М. Исраилов в своей научной монографии «Проблемы аграрных реформ: управленческо-информационные аспекты» писал, «Аграрный сектор – самая крупная и важная отрасль экономики страны. От его устойчивого развития зависит продовольственная безопасность государства, состояние экономики, общий уровень жизни населения». Далее подчеркивал, «глубоко не продуманная рыночная система хозяйствования, механизмы ее реализации и новая инфраструктура, реформа проведенная в стране, привело не только к разрушению, но и к разграблению и хищению народных богатств» [2; С.32].

Любая реформа проводимая в сегменте народного хозяйства первую очередь ставит своей целю повышение доходности. А.В. Чаянов писал: “Всякое хозяйство, в том числе крестъянское, является преобразовательским хозяйством, предприятием стремящиеся к максимуму дохода” [3; С.33]. Хотя аграрный сектор в целом подвергся глубокой реформе, отдельные его формирования не были закреплены правовыми, нормативными и методическими разработками, что привело к большому разнобою в части учетного их обеспечения: государственные и крупные коллективные хозяйства продолжили вести традиционную систему советского бухгалтерского учета, тогда как вновь образованные К(Ф)Х остались без охвата системным учетом.

Таблица 1.1- Динамика изменение число хозяйствующих субъектов аграрного сектора КР за 2006-2022 г.г., на конец года (в единицах)

|

№

|

Показатели

|

2006

|

2010

|

2014

|

2018

|

2022

|

2022/

2016% |

|

1.

|

Сельхоз предприятия

|

315153

|

331632

|

384871

|

440055

|

473994

|

150,4

|

|

в

том числе:

| |||||||

|

1.1

|

государственные

|

106

|

34

|

40

|

26

|

33

|

31,1

|

|

1.2

|

коллективные

|

1448

|

509

|

513

|

427

|

800

|

55,2

|

|

из

них:

| |||||||

|

1.2.1

|

акционерные

|

48

|

42

|

38

|

35

|

30

|

62,5

|

|

1.2.2

|

коллективные крестьянские

|

160

|

93

|

102

|

97

|

147

|

91,8

|

|

1.2.3

|

сельхоз кооперативы

|

1240

|

374

|

373

|

295

|

623

|

51,9

|

|

1.3

|

К(Ф)Х и

индивидуальные сельхоз предприниматели

|

313061

|

331059

|

384318

|

439602

|

473161

|

151,1 |

Данные таблицы 1.1, свидетельствуют об резких изменениях происшедших в составе форм хозяйствования в аграрном секторе. Так, за последние 15 лет при ускоренном росте крестянско-фермерских хозяйств (151,1 %) наблюдаются уменьшение число хозяйств с более устоявшейся формой организации производства и труда – акционерные, коллективные и кооперативные хозяйства. Они уменьшились с 1448 ед. 2006г. до 800 2022г. или же на 45%. Следует отметить, что на динамику изменения число субъектов аграрного сектора помимо эволюционных движений хозяйств повлияли не до конца отработанные меры административного решения. Так, определенное число хозяйств в целях ухода от налогового прессинга вынуждены были изменить свои статусы.

Управленческий учет играет значимую роль в эффективном управлении сельским хозяйством, обеспечивая правильный выбор целевой стратегии и направления, организации контроля за производственными затратами, служит основным источником принятия правильных и оптимальных управленческих решений. Следовательно, управленческий учет в современных условиях является важнейшим инструментом управления и достижения цели предприятия в получении прибыли.

Управленческий учет в учетной практике Кыргызстана является нововедением, пришедшей с Западных стран, зарожденный в 30-х годах прошлого столетия на автозаводах США.

Методология управленческого учета себя показала как оперативного системного инструмента нормирования и контроля за производственными и административными затратами. К сожалению, такая подсистема учета в практике сельскохозяйственных предприятий не находят должного внедрения. Как показала, исследование одной из существенных причин такого положения является неразработанность как теоретико-методологических, так и, организационно-практических вопросов использование управленческого учета отечественными предприятиями агросектора.

По определению К. Друри «Управленческий учет — это подготовка и предоставление соответствующей информации внутренних пользователей для принятия управленческих решений» [4; С.4], то по мнению Н.П. Кондракова: «Управленческий учет — это система сбора, регистрации, обобщения и предоставления информации о хозяйственной деятельности для эффективного планирования, учета, контроля и управления предприятием и его структурами» [5; С. 341].

По мнению М. Исраилова: «Управленческий учет – это система подготовки и предоставления информации для принятия стратегических, оперативных и технических решений управленческим персоналом для эффективной деятельности предприятия во внешней среде» [2; С.37]. В то же самое время нельзя обойти мнение Ч.Т. Хорнгрен, Дж. Фостера: «Управленческий учет — это внутренний учет, предназначенный для выявления, измерения, сбора, систематизации, анализа, разделения, интерпретации и предоставления информации для управления каким-либо объектом» [6; С. 8].

Н.Г. Данилочкина и др. авторы в своей книге «Контроллинг как инструмент управления предприятием» отметили: «Управленческий учет является контроллингом, потому что для эффективной и прибыльной работы предприятия необходим полный контроллинг, и его организует управленческий учет» [7; С. 4] .

Профессора М. Исраилов и К.Х. Барфиев в книге «Управление конкурентоспособностью сельскохозяйственного производства в Республике Таджикистан и его учетно-аналитическое обеспечение» указывают, что: «Управленческий учет ведется с целью бюджетирования, планирования, контроля и управления на предприятии путем система сбора, регистрации, обобщения и сортировки информации по всему предприятию, структурным подразделениям или центрам ответственности [8; С.68].

Как видно, определение управленческого учета высказанные К.Друри и Н.П. Кондраковым утверждает, что эта подсистема учета прежде всего как поставщик информации для принятия управленческих решений. Однако управление можно осуществить и на базе сводных отчетных данных бухгалтерского учета, то есть по завершении учетного периода, но это исключает возможность принять оперативное управленческое решение.

Отсюда, считаем более обоснованными определение управленческого учета данные профессором М. Исраиловым, которая включает все 3 уровня управленческих решений (стратегический, оперативный, технический). Это особенно важно при организации учета и управления производственными затратами с использованием элементов нормативного учета позволяющие свовременно выявлять отклонения.

Мы также не разделяем мнение профессора Кондракова Н.П утверждающие, что «Управленческий учет — это система сбора, регистрации, обобщения и предоставления информации о хозяйственной деятельности» [5; С.24]. Как известно, управленческий учет не охватывает информации в целом по хозяйственной деятельности, поскольку он прежде всего является внутренним учетом, не регламентированной официальной стандартизацией.

Исходя из вышеизложенного, можно конкретизировать содержание и составляющие управленческого учета: чётко определяет объекты затрат, анализирует пути их снижения; определяет удельный вес статей издержек производства и планирует себестоимость продукции; разрабатывает механизмы бюджетирования продуктов и контролирует их соблюдение, исследует причины отклонений; обосновывает цену на продукцию; обеспечивает расчет ожидаемой доходности предприятия.

Управленческий учет являясь методологией управления затратами разрабатывает способы их снижения; демонстрирует роль производственных затрат в формировании себестоимости продукции; разрабатывает точные модели выбора ассортимента продукции в производстве; разрабатывает механизмы бюджетирования затрат и контролирует их выполнение; формирует цены на продукцию и контролирует ценовую политику; обеспечивает способы и сроки окупаемости затрат и инвестиций.

Основная цель управленческого учета – предоставление необходимой информации для принятия решений органам управления и повышение эффективности финансово-экономической деятельности предприятия. Основными задачами управленческого учета являются:

- обеспечение руководителей и связанных с ними лиц информацией о материальных, финансовых и трудовых ресурсах предприятия;

- сбор и контроль учета продукции и доходов предприятия по общему труду, по структурной подразделениям и по центру ответственности;

- определение фактической себестоимости продукции (работ и услуг) по структурным подразделениям и центрам ответственности;

- подготовка финансового отчета предприятия, его структурных подразделениях и центрам ответственности;

- подготовка и предоставление основной информации для модернизации, принятия решений по внедрению новых технологий и новой техники;

- для эффективной работы создание бюджета (сметы), контроль их выполнения и выяснение причин в случае их невыполнения;

- подготавливать и предоставлять управленческий отчет руководству и другим пользователям для принятия оптимального решения;

- создание планов на будущее на основе анализа данных с целью прогнозирования и оценки прогноза краткосрочных и долгосрочных стратегических направлений развития предприятия или планирования, а также предоставление информации, необходимой для создания перспективных планов и т.д.

Основными функциями управленческого учета является:

- планирование. При планировании управленческий учет помогает руководству предприятия создать основное стратегическое направление прогнозирования будущего, т.е. определяет объем продукции, ее трудовые, материальные и производственные косвенные затраты, себестоимость продукции, расчетный объем реализации, расчетный экономический и финансовый баланс предприятия, бухгалтерский баланс. и другие;

- бюджетирование. При формировании бюджета (сметы) управленческий учет играет одну из главных ролей в производстве и реализации и подготавливает финансово-аналитическую информацию предприятия для будущих оценок. Кроме того, руководство определяет порядок составления бюджета (в разрезе основных структурных подразделений или временных интервалов и других нормативов). Роль управленческого учета особенна важна в доведении заранее установленных планов до бюджета и его утверждении руководством. В целом руководству для принятия управленческих решений предлагаются все варианты предположений о доходах, расходах, прибылях и убытках;

- организация выполнения плана. Роль управленческого учета в реализации плана заключается в том, что на предприятии создаются структурные структуры особого уровня, на менеджеров возлагается ответственность за принятие плана или сметы и его выполнение. При таких шагах высший уровень управления передается самим структурным структурам, которые несут соответствующую ответственность, понимают и увеличивают резервы производительности. Эти мероприятия повышают прибыльность и прибыльность бизнеса [10].

С момента обретения Кыргызской Республикой независимости в нашей стране начали действовать законы рыночной экономики, и за это время произошло много изменений. В его рамках произошли принципиальные изменения в сфере бухгалтерского учета и экономического анализа, увеличилось количество сторон, использующих финансовую информацию. Если до переходного периода вопросы бухгалтерского учета и анализа обсуждались только специалистами, то теперь эти вопросы дошли до всех слоев населения, в том числе до бывалого потенциального налогоплательщика. Реформы в отрасли, дошедшие до нынешней ситуации за четверть века, идут на разных уровнях и сопровождаются десятком и десятком результатов. Но в настоящее время организация бухгалтерского учета, в том числе управленческого, в Кыргызской Республике в соответствии с современными требованиями и стандартами рыночной экономики считается сегодня серьезной проблемой. В нашем исследовании, когда мы проводили опрос путем создания специальной анкеты, почти 92% сельскохозяйственных хозяйств (23 из 25 обследованных) не вели учет, 8% использовали простую ситему учета «приход-расход» по форме упрощенного учета, 70% государственные и коолективные хозяйства (7 из 10 обследованных предприятий) работают по советской системе учета, 20% (только два из 10) по МСФО, 10% (1 из 10) не ведут бухгалтерский учет, а просто сдают налоговую отчетность. Поэтому в этом направлении очень необходимо реформирование системы управленческого учета для эффективного управления сельскохозяйственными предприятиями, в том числе калькуляции себестоимости сельхоз продукции.

Предметом исследования – теоретико-методлогические и практические вопросы бухгалтерского управленческого учета в разных видах агроформирований. Также теоретические и методические аспекты и механизмы формирования управленческого учета производства продукции, классификации затрат, определения себестоимости продукции.

Объект исследования явились аграрные формирования, производственные кооперативы, крупные крестъянские хозяйства, занимающиеся выращиванием породных животных и производством молока как ОсОО “Агро Кен”, который имеет свои экспериментальные фермы и земли для производства кормов.

Теоретико-методическую основу исследования составили основные положения и выводы, формулированные в научных трудах отечественных и зарубежных экономистов в области управленческого учета и контроллинга, законодательные и нормативные документы, а также стандарты МСФО, регулирующие организацию учета производственных затрат, их бюджетирование, калькулирование себестоимости продукции.

Методы исследования. В процессе исследования при обобщении теоретических положений разработке рекомендаций широко применялись общенаучные методы исследования, как сравнение, анализ, синтез, экспертные оценки, анкетный опрос и другие.

Обсуждение

В ходе исследования изучены и материалы форумов, конференций. Были проведены встречи с рукводителями агроструктурных формирований КР, фермерами и крестьянами. Кроме того ежегодно на базе факультета проводятся встречи фермеров, крестьянов, производителей сельхоз продукции, преподавателей и студентов, где остро поднимают вопросы сохранения окружающей среды. Кроме того в начале 2023 года несколько преподавателей из университета ОшГУ приняли участие в проекте по развитию предпринимательства в сельском хозяйстве. Проект запущен с помощью Министерства образования и науки КР, Министерства сельского хозяйства Кыргызской Республики, в результате работы проекта несколько молодых предпринимателей подготовили смету выращиванию и откорме животных, а также по переработке молока и шерсти, где можно в этих предпритиях вести управленческий учет.

Заключение

Таким образом, Управленческий учет играет значимую роль в обеспечении эффективности сельском хозяйственного производства, в процессе выбора целевой стратегии и направления, а её информация служат основой принятия правильных и оптимальных управленческих решений. Здесь также мы рассмотрели особенности агроформирований в КР. Также нами были анализированы состояние управленческого учета с помощю анкетниых исследований.

Источники:

2. Исраилов М.И. Проблемы аграрной реформы: управленческий и информационный аспекты. / Монография. - Бишкек: - АО «Учкун», 1997. – 189 c.

3. Чаянов А.В. Крестьяское хозяйтство. / Монография. - М.: Экономика, 1989. – 467 c.

4. Друри К. Управленческий и производственный учет. / Учебник. - М.: Единство, 2017. – 1174 c.

5. Кондраков Н.П. Управленческий учет. / Учебник. - М.: ИНФРА-М, 1999. – 654 c.

6. Хорнгрен С.Т. Бухгалтерский учет. / Управленческий аспект. - М.: Финансы и статистика, 1995. – 542 c.

7. Ананкина Е.А., Данилочкин С.В., Данилочкина Н.Г. и др. Контроллинг как инструмент управления предприятием. - М.: Аудит, Юнити, 1999.

8. Исраилов М.И., Борфиев Х.Х. Управление конкурентоспособностью сельскохозяйственного производства в Республике Таджикистан и его учетно-аналитическое обеспечение. - Душанбе, 2020. – 384 c.

9. Исраилов М.И. Бухгалтерский финансовый учет. - Б.: «Турар», 2012. – 592 c.

10. Исраилов T.M., Курманбекова A.A. Финансовый учет. - Ош, 2015. – 630 c.

Страница обновлена: 23.07.2026 в 05:24:04

Download PDF | Downloads: 26

The role of management accounting in agribusiness in Kyrgyzstan

Israilov T.M.Journal paper

Social Entrepreneurship and Corporate Social Responsibility

Volume 4, Number 3 (July-september 2023)

Abstract:

Kyrgyzstan is an agrarian country; more than 60% of the population is engaged in agricultural activities.

Management accounting in agriculture is in a difficult position, as the accounting of farms is now reduced only to ensuring the payment of taxes and insurance payments, which is certainly not enough for effective management, analysis and evaluation of the activities of these companies. The article examines management accounting in agribusiness.

The main concepts used in management accounting at agricultural farms are discussed.

Management accounting goals, objectives, and functions are analyzed. The existing agricultural formations in Kyrgyzstan are described in detail. With numerical data, their types are also reflected.

Keywords: management accounting, agribusiness, agriculture, cost, expenses, income, agricultural products, structural division, responsibility center, management decision

JEL-classification: Q1,·Q19,·M4,·M41

References:

Anankina E.A., Danilochkin S.V., Danilochkina N.G. i dr. (1999). Kontrolling kak instrument upravleniya predpriyatiem [Controlling as an enterprise management tool] M.: Audit, Yuniti. (in Russian).

Chayanov A.V. (1989). Krestiaskoe khozyaytstvo [Peasant farming] M.: Ekonomika. (in Russian).

Druri K. (2017). Upravlencheskiy i proizvodstvennyy uchet [Management and production accounting] M.: Edinstvo. (in Russian).

Israilov M.I. (1997). Problemy agrarnoy reformy: upravlencheskiy i informatsionnyy aspekty [Problems of agrarian reform: managerial and informational aspects] Bishkek: AO «Uchkun». (in Russian).

Israilov M.I. (2012). Bukhgalterskiy finansovyy uchet [Accounting and financial accounting] B.: «Turar». (in Russian).

Israilov M.I., Borfiev Kh.Kh. (2020). Upravlenie konkurentosposobnostyu selskokhozyaystvennogo proizvodstva v Respublike Tadzhikistan i ego uchetno-analiticheskoe obespechenie [Management of the competitiveness of agricultural production in the Republic of Tajikistan and its accounting and analytical support] Dushanbe. (in Russian).

Israilov T.M., Kurmanbekova A.A. (2015). Finansovyy uchet [Financial accounting] Osh. (in Russian).

Khorngren S.T. (1995). Bukhgalterskiy uchet [Accounting] M.: Finansy i statistika. (in Russian).

Kondrakov N.P. (1999). Upravlencheskiy uchet [Management accounting] M.: INFRA-M. (in Russian).