Роль отрасли отечественного машиностроения в мировой экономике

Максимцев И.А.1![]() , Костин К.Б.1

, Костин К.Б.1![]() , Онуфриева О.А.1, Кургина С.М.1

, Онуфриева О.А.1, Кургина С.М.1

1 Санкт-Петербургский государственный экономический университет, ,

Скачать PDF | Загрузок: 160 | Цитирований: 27

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 14, Номер 1 (Январь-март 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=63594879

Цитирований: 27

Аннотация:

В работе рассмотрены теоретические подходы к определению понятия отрасли машиностроения. Представлены результаты анализа текущего состояния отечественного машиностроения. Представлены результаты оценки совокупного влияния указанной отрасли на экономическое развитие. Проанализировано влияние западных санкций 2022-2023 гг. на развитие отечественного машиностроения. Представлены результаты авторского анализа эффективности внедрения концепции Промышленного Интернета Вещей для дальнейшего развития отрасли машиностроения в России под воздействием санкций. Сформированы и представлены авторские предложения по повышению эффективности функционирования отрасли отечественного машиностроения.

Ключевые слова: отрасль отечественного машиностроения, санкции, промышленный интернет вещей, эффективность, результативность

JEL-классификация: F51, L51, L52, O25

Введение

Одной из ключевых отраслей для поступательного развития отечественной экономики выступает отрасль машиностроения. Важно также отметить, что среди всех отраслей мировой промышленности машиностроение занимает первое место. В настоящее время важнейшей задачей для Российской Федерации является укрепление и модернизация машиностроения, так как западные санкции, наложенные в 2022 году, были нацелены на ухудшение состояния отечественной экономики.

Машиностроение – это отрасль в экономике, которая отвечает за формирование и развитие таких комплексов как: топливно-энергетический, транспортный, строительный, химический, нефтехимический и ряд других. От того, насколько развиты вышеуказанные комплексы, будет зависеть все дальнейшее функционирование экономики России [3, 11].

В настоящее время отечественное машиностроение переживает достаточно сложный, но вместе с тем и переломный период, поскольку санкции, пусть и не в полной мере, но создали некоторые условия для того, чтобы наша страна раскрыла свой экономический потенциал за счет отрасли машиностроения. При этом нельзя сказать, что даже с учетом вышеуказанных сложностей, отечественное машиностроение на текущий момент не отвечает стандартам качества. Поскольку техническая и производственная базы достаточно хорошо оснащены и подготовлены, страна успешно справляется с санкциями со стороны недружественных стран. Тем не менее, для дальнейшего поступательного функционирования и повышения эффективности работы машиностроительной отрасли необходимо применять инновационные технологии.

Тема статьи является особенно актуальной, так как машиностроение является базой экономики, которая функционирует как отдельная полноценная единица, а также помогает реализовывать функционал смежным отраслям.

Перед нашей страной стоит цель повысить эффективность функционирования отрасли машиностроения. Для достижения этой цели необходимо решить ряд задач, таких, как [3]:

1. Повышение конкурентоспособности на мировом рынке промышленности;

2. Расширение рынка сбыта, благодаря усовершенствованию таможенных процедур;

3. Внедрение новых технологий, благодаря которым Россия станет более независимой от иностранных поставщиков.

Отрасль машиностроения является одной из главных составляющих экономики любой страны. В данной работе представлены результаты анализа состояния отечественной отрасли машиностроения на текущий период, а также предпринята попытка оценки совокупного влияния указанной отрасли на экономическое развитие.

Объектом исследования являются отечественная отрасль машиностроения.

Предметом исследования является проблема функционирования отрасли машиностроения в России после введения западных санкций.

Целью данной работы является исследование понятия отрасли машиностроения, формирование её классификации, проведение анализа эффективности, и формирование предложений по повышению результативности функционирования отрасли отечественного машиностроения.

Научная новизна исследования заключается в результатах авторского анализа эффективности внедрения концепции Промышленного Интернета Вещей для дальнейшего развития отрасли машиностроения в России под воздействием санкций. Выявлены причины, ухудшающие работу указанной отрасли, и предложены рекомендации по их устранению и решению соответствующих проблем.

Гипотеза исследования состоит в том, что несмотря на негативное влияние санкций на развитие отрасли машиностроения и экономику в целом, благодаря внедрению промышленного интернета вещей становится возможным улучшение следующих показателей: эксплуатационных характеристик техники, автоматизации производств, увеличения прибыли и снижения затрат на производство.

В работе использованы такие методы научного познания как наблюдение, анализ, индукция и дедукция.

Анализу отрасли машиностроения посвящены труды ряда известных российских ученых. Так, В.А. Плотников, в своей работе «Состояние и развитие российской промышленности» проанализировал современные экономические тенденции развития отечественной промышленности с помощью теории К. Кларка [1], согласно которой экономические сектора формируются последовательно [29]. Преобладание того или иного сектора определяет тип экономической модели. Современная экономика перешла в постиндустриальную фазу развития, но это не означает, что отрасль промышленности себя изжила. Развитие данной отрасли и экономических секторов должны идти рука об руку.

В своей работе «Развитие систем управления промышленными предприятиями на основе инструментария контроллинга: теоретические и методологические аспекты» Д.В. Круглов предложил модель планирования промышленного производства с учетом ресурсных возможностей предприятия, которая позволяет учитывать конъюнктуру рынков сбыта продукции, описывать динамику изменения ситуаций на рынках сырья в результате взаимодействия производителей ресурсов и конкурирующих предприятий – потребителей ресурсов, и планировать выпуск продукции с учетом финансового состояния предприятия [30].

В работе Е.В. Дробот с соавторами «Промышленная политика и проектное управление в контексте импортозамещения: необходимость новой реиндустриализации» рассмотрена современная проблематика отрасли машиностроения [31]. Авторами определены проблемы машиностроения, а также выделены недостатки в сфере управления данной отраслью. По результатам исследования сформирована единая система проектного управления, а также необходимые условия развития предприятия, такие, как: развитие сопутствующих отраслей, формирование отраслевой инфраструктуры и тщательная подготовка кадров.

Теоретические подходы к определению понятия машиностроительная отрасль

Машиностроение – главная отрасль экономики, которая влияет на развитие энергетической, транспортной, строительной, химической и др. сфер. От уровня развития отрасли машиностроения зависят такие экономические показатели, как уровень ВВП и конкурентоспособность продукции на мировом рынке [22].

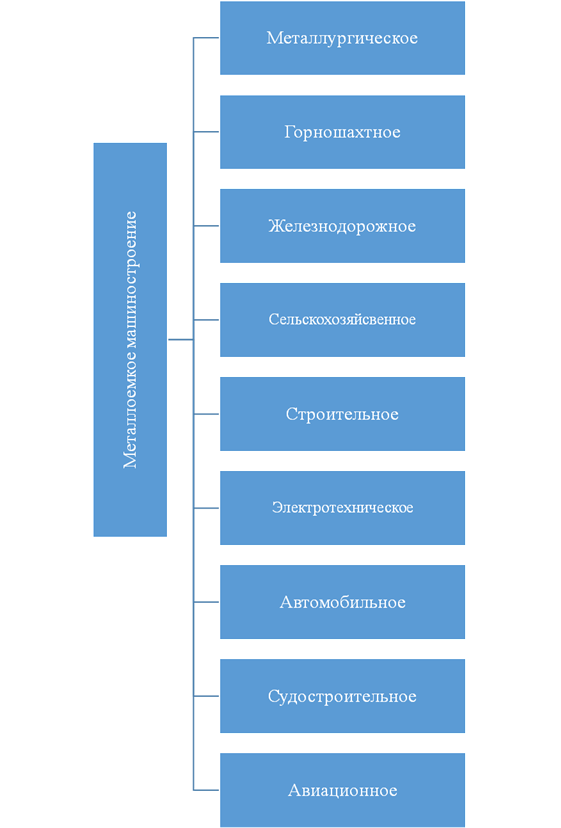

Если говорить о роли машиностроения, то машиностроение является базовой отраслью экономики нашей страны, которая дополняет смежные с ней отрасли и обеспечивает их поступательное развитие. Данную отрасль можно классифицировать по направлениям: трудоемкое, металлоемкое и наукоемкое машиностроение. В работе сделан упор на металлоемком машиностроении, так как металлоемкое машиностроение относится к наиболее развитым отраслям промышленности: это обусловлено его ранним формированием, поскольку потребность в металлоемком машиностроении ощущалась еще со временем индустриализации. Для поступательного развития данной отрасли необходимо обеспечить: сырье, т.е. непосредственно металл, квалифицированные кадры и постоянный спрос на выпускаемую продукцию. В свою очередь, металлоемкое машиностроение включает в себя 9 подотраслей. На рисунке 1 представлена соответствующая классификация [21,22].

Рисунок 1 – Классификация подотраслей машиностроительной отрасли [cоставлено авторами по 21,22].

Как видно из рисунка 1, основу металлоемкой машиностроительной отрасли формируют металлургическая, горношахтная, железнодорожная, сельскохозяйственная, строительная, электротехническая, автомобильная, судостроительная и авиационная подотрасли [21].

Помимо того, что машиностроение формирует базу экономики страны, оно также определяет уровень подготовки кадрового состава предприятий сферы машиностроения. Иными словами, отрасль является локомотивом, который обеспечивает повышение конкурентоспособности соответствующей отечественной продукции на мировом рынке.

Рассматриваемая в статье отрасль машиностроения занимает второе место по вкладу в бюджет Российской Федерации [13]. Соответствующие предприятия находятся практически во всех регионах нашей страны и оказывают поддержку поступательному развитию инфраструктуры и рынка труда.

Само по себе, машиностроение – это отраслевая структура. То есть по сути, машиностроение можно рассматривать как соотношение между отраслями и производствами, которые входят в его состав. К факторам отраслевой структуры следует отнести [32]:

1. Темпы развития – показатель, который демонстрирует, насколько хорошо функционирует экономика в течение определенного периода.

2. Темп и масштаб механизма ручных процессов и автоматизации производства отрасли машиностроения.

По мнению авторов, целесообразно выделить три группы ключевых факторов, оказывающих существенное влияние на развитие машиностроительной отрасли: географические, общественные и социально-экономические. Географический критерий заключается в том, что близость предприятий-смежников оказывает благоприятное влияние на развитие экономики страны. В основе общественных факторов лежат законы развития общества. Социально-экономические факторы, в свою очередь, влияют на функционирование машинных комплексов, и создают необходимые условия для интегрирования новых технологий в машиностроительную отрасль [33]. Машиностроительный комплекс, в свою очередь, также оказывает обратное влияние на развитие народного хозяйства, его рациональное пользование, а также на функционирование экономики в целом. Сформированный комплекс машиностроения должен обеспечить устойчивый рост валового регионального продукта, удовлетворение социально-экономических потребностей страны, повышение уровня развития сельского-хозяйства. Кроме того, должны быть удовлетворены потребности машиностроительного комплекса в кадровом резерве.

Подводя итог, можно сделать вывод о том, что машиностроительный комплекс необходимо развивать, так как это оказывает благоприятное влияние на скорость развития экономики России. Необходима переориентация отечественного машиностроения, а именно решение накопившихся проблем таких, как: импортозависимость в машиностроении, недостаточный уровень инновационного развития в сфере крупной промышленности, ухудшение состава инженерных и производственных кадров и др. Причины этих проблем кроются в законодательной, финансовой, и образовательной сфере [16].

Статистический анализ отрасли отечественного машиностроения

Для большинства стран отрасль машиностроения является одной из важнейших составляющих национальной экономики. От уровня развития данной отрасли зависит рост уровня технического прогресса, смежная деятельность других экономических отраслей, а также производительность труда.

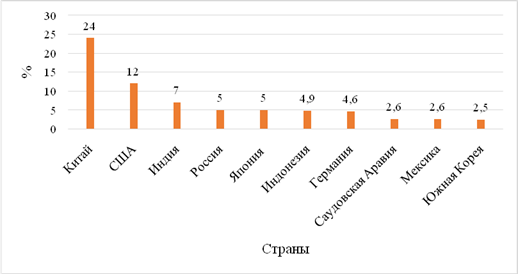

С целью рассмотрения текущей ситуации, сложившейся в отрасли мирового машиностроения, рассмотрим 10 стран-лидеров по объемам промышленного производства. На рисунке 2 представлен рейтинг соответствующих стран по объему промышленного производства.

Рисунок 2 – Рейтинг стран по объемам промышленного производства, 2023 г., доля в % от общемировой [составлено авторами по 26].

Из данных графика видно, что Китай занимает первое место в рейтинге объема промышленного производства (24%), на втором месте стоят США, объем производства достигает (12%), третье место занимает Индия, её объем достигает отметки (7%), далее идет Россия (5%), следующая в списке стоит Япония (5%), затем идет Индонезия (4,9%), Германия (4,6%), Саудовская Аравия (2,6%), Мексика (2,6%) и на последнем месте в рейтинге стоит Южная Корея (2,5%).

Если конкретизировать, на чем именно специализируются эти страны, то целесообразным представляется разделение на три группы. Первая группа, «Общее машиностроение», включает в себя производство станков, сельскохозяйственное, тяжелое и атомное машиностроение. Лидерами станкостроения в 2023 году стали Япония, Германия и Китай. На производстве сельскохозяйственной техники в 2023 году специализировались Россия и Китай [43].

Ко второй группе «Транспортного машиностроения» относят выпуск автомобилей, судов, железнодорожной техники. Лидерами судостроительного производства являются Республика Корея (41%), Япония (29%), Китай (21%). На производстве железнодорожного транспорта в 2023 году специализировались Россия, Индия, США, Польша, Германия, Чехия, Япония, Франция и Китай [43].

Третья группа, «Электротехника и электроника» включает в себя выпуск средств связи, оргтехники и программного обеспечения. Производство электротехники широко развито в Японии, Республике Корея, Нидерландах, Сингапуре, Мексике, Великобритании, США, Китае и Германии. В странах Восточной и Юго-Восточной Азии в 2023 году активно развивалось производство бытовой техники. Компьютеры и мобильные телефоны производят в Китае, Японии, США и Республике Корея [43].

Если подробно рассматривать отечественную отрасль машиностроения, большинство машиностроительных предприятий, а именно 78% расположены в трех федеральных округах [18]. В процентном соотношении Центральный Федеральный округ насчитывает (39,53%) от общего числа промышленности в стране, Приволжский Федеральный округ (39,16%), Северо-Западный Федеральный округ (7,22%), Уральский Федеральный округ (3,25%), Сибирский Федеральный округ (4,56%), Южный Федеральный округ (5,46%), Дальневосточный Федеральный округ (0,23%) и др. [9].

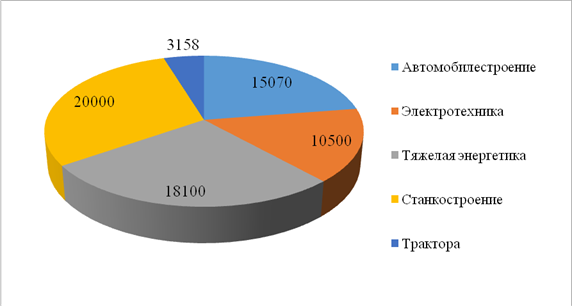

В этих регионах продукция классифицируется по функциональному признаку, а именно: механизмы двигателей и преобразователей, передаточные механизмы, механизмы контроля, регулирования и управления [4]. К примерам такой продукции можно отнести: машины и оборудование, электронное и оптическое оборудование, транспортные средства, электрооборудование и др. На рис. 3 представлены объемы продукции отечественного машиностроения за 2022 год.

Рисунок 3 – Объем произведенной машиностроительной продукции в России, тысяч единиц в 2022 г. [составлено авторами по 3].

На основе анализа данных, представленных на диаграмме (Рис.3) можно заключить, что в отрасли автомобилестроения в 2022 г. было произведено 15070 тыс. единиц соответствующей продукции. Под автомобилестроением стоит понимать создание безрельсовых транспортных средств, то есть машины, мотоциклы, мопеды и др. Затем идет электротехника – 10500 тыс. единиц, включающая в себя осветительные и охладительные приборы, конвейеры и станки. В области тяжелой энергетики произведено 18100 тыс. единиц продукции, направленной на сбыт, генерацию и передачу электроэнергии. Далее идет станкостроение с 20000 тыс. единиц произведенной продукции. Под станкостроением следует понимать создание установок для химической и нефтегазовой промышленности. Объем произведенной продукции в области тракторного и сельскохозяйственного машиностроения составил 3158 тыс. единиц [4,7,21].

По мнению авторов, целесообразным представляется использовать статистический метод исследования динамики индекса производства в машиностроительном комплексе на основе ряда цепных и базисных показателей. Метод расчета рядов динамики поможет спрогнозировать значение уровней для будущих периодов, то есть спрогнозировать то, как изменится вышеуказанный показатель за конкретный период. Для того, чтобы составить прогноз необходим расчет цепных и базисных показателей. Цепные показатели рядов динамики характеризуют интенсивность изменения показателя, то есть сравниваются два соседних уровня динамики. В свою очередь базисные показатели характеризуют конечные результаты всех изменений ряда динамики в сравнении с периодом, который принят в базисный период (момент) [38]. Данный метод позволит более точно отследить изменения соответствующих показателей по сравнению с начальным уровнем. В Таблице 1 представлены результаты расчетов соответствующих коэффициентов для прогнозирования динамики будущих периодов.

Таблица - 1 Результаты расчетов коэффициентов машиностроительного комплекса в период с 2016-2023гг. [составлено авторами по 3].

|

Год

|

Динамика производства в машиностроительном

комплексе, %

|

Абсолютный прирост,

%

|

Коэффициент

роста, %

|

Темп роста, %

|

Темп прироста, %

| ||||

|

Цеп-ные

|

Базисные

|

Цеп-ные

|

Базисные

|

Цеп-ные

|

Базисные

|

Цеп-ные

|

Базисные

| ||

|

2016

|

106,5

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

2017

|

105,6

|

-0,9

|

-0,9

|

0,992

|

0,992

|

99,2

|

99,2

|

-0,8

|

-0,8

|

|

2018

|

106,1

|

0,5

|

-0,4

|

1,005

|

0,996

|

100,5

|

99,6

|

0,5

|

-0,4

|

|

2019

|

105,1

|

-1

|

-1,4

|

0,991

|

0,987

|

99,1

|

98,7

|

-0,9

|

-1,3

|

|

2020

|

103,5

|

-1,6

|

-3

|

0,985

|

0,972

|

98,5

|

97,2

|

-1,5

|

-2,8

|

|

2021

|

113,9

|

10

|

7,4

|

1,100

|

1,069

|

110,0

|

106,9

|

10,0

|

6,9

|

|

2022

|

102,8

|

-11

|

-3,7

|

0,903

|

0,965

|

90,3

|

96,5

|

-9,7

|

-3,5

|

|

2023

|

101,1

|

-1,7

|

-5,4

|

0,983

|

0,949

|

98,3

|

94,9

|

-1,7

|

-5,1

|

По данным расчета цепных и базисных показателей индекса производства в машиностроительном комплексе в период с 2016-2023 гг. можно заключить, что в этот период наблюдается спад производства продукции на 5,4% (106,5% - 101,1%). Наибольший спад производства по отношению предыдущему году имел место в 2022 году -11,1% (113,9% - 102,8%). Это обусловлено тем, объем антироссийских санкций, введенных в феврале 2022 года, стал рекордным и по количеству отдельных мер, и по силе давления на экономику [37, 44].

Проведем далее анализ динамики основных макроэкономических показателей в период с 2016 по 2023 г. и попытаемся оценить их влияние на отрасль отечественного машиностроения. Рассмотрим следующие макроэкономические показатели: износ основных фондов, безработица, ВРП и занятость населения. Результаты анализа представлены в таблице 2.

Таблица - 2 Динамика макроэкономических показателей в период с 2015-2023гг. [составлено авторами по 3, 9, 40, 41, 42].

|

Год

|

Динамика производства

машиностроения, %

|

Индекс износа

основных фондов, %

|

Индекс безработицы,

%

|

Индекс ВРП, %

|

Инвестиции в

машиностроение, %

|

Занятость,%

|

|

2015

|

89

|

47,7

|

7,2

|

99,4

|

89,9

|

65,3

|

|

2016

|

98,1

|

48,1

|

7

|

100,8

|

99,8

|

65,7

|

|

2017

|

102,2

|

47,3

|

6,6

|

101,8

|

104,8

|

65,5

|

|

2018

|

104,6

|

46,6

|

6,2

|

102,8

|

105,4

|

65,6

|

|

2019

|

93,8

|

37,8

|

5,5

|

103,4

|

101,7

|

64,9

|

|

2020

|

87,4

|

39

|

7,8

|

107,3

|

100,3

|

63,7

|

|

2021

|

123,4

|

40,5

|

6,4

|

105,3

|

99

|

64,9

|

|

2022

|

97,7

|

40,5

|

5,2

|

104,1

|

103,6

|

65,5

|

|

2023

|

114,1

|

39,2

|

3,6

|

108,2

|

106,7

|

66

|

Таблица – 3 Корреляционная матрица [рассчитано авторами по 3, 9, 40, 41, 42].

|

|

Динамика производства машиностроения, %

|

Индекс износа основных фондов, %

|

Индекс безработица, %

|

Индекс ВРП, %

|

Индекс инвестиций в машиностроение, %

|

Индекс занятость, %

|

|

Индекс

производства машиностроения, %

|

1

| |||||

|

Износ основных

фондов, %

|

-0,145599785

|

1

| ||||

|

Безработица, %

|

-0,556909555

|

0,338233793

|

1

| |||

|

ВРП, %

|

0,37390355

|

-0,810814074

|

-0,470205657

|

1

| ||

|

Инвестиции, %

|

0,389278133

|

-0,287812869

|

-0,592959299

|

0,5

|

1

| |

|

Занятость, %

|

0,387302595

|

0,439443381

|

-0,648605699

|

-0

|

0,29031852

|

1

|

На основе анализа данных, полученных после расчета корреляционной матрицы, представленной в таблице 3, можно заключить, что значение коэффициентов корреляционной матрицы отличны от нуля, что говорит о наличии связи между показателями. Характеристика тесноты связи даётся на основании шкалы Чеддока [2]. Таким образом, связь между показателями динамики машиностроительного производства и индексом износа основных фондов соответствует (-0,145), что говорит о слабой связи, связь между показателями машиностроительного производства и индексом безработицы (-0,556) заметная, связь между показателями машиностроительного производства и индексом ВПР (0,373) умеренная, связь между показателями машиностроительного производства и индексом инвестиций в машиностроение (0,389) умеренная и связь между показателями машиностроительного производства и индексом занятости (0,387) умеренная. Наиболее интересен тот факт, что связь между динамикой производства машиностроения, индексом износа основных фондов и безработицей обратная, то есть с увеличением динамики машиностроительного производства величина износа основных фондов и безработицы увеличивается. Оценка связи между динамикой машиностроительного производства, индексом износа основных фондов, индексом ВРП, индексом инвестиций в машиностроение и индексом занятости не может быть произведена из-за их низких значений. Это может свидетельствовать как об отсутствии связи, таки и о её нелинейности.

На основании авторских расчетов можно заключить, что более детального анализа требует связь между динамикой машиностроительного производства и индексом безработицы. Безработица – особое экономическое явление, которое возникает в результате дисбаланса спроса и предложения на рынке труда [27]. Как правило, данное явление несет в себе негативный характер, то есть происходит сокращение налоговых поступлений, снижение доходов населения, а также замедление экономического производства. Медленный рост производства, вследствие безработицы, подтверждает наш вывод о том, что при увеличении безработицы уменьшается производство, то есть образуется нехватка рабочего персонала на предприятиях, поэтому происходит замедление машиностроительного производства.

Для того, чтобы нивелировать негативное влияние безработицы на отрасль машиностроения необходимо принимать соответствующие меры со стороны государства, направленные на активизацию предпринимательской деятельности, самозанятости, а также на организацию помощи в трудоустройстве и повышении квалификации. Систему сбора и представления информации о безработных гражданах необходимо совершенствовать путем внедрения инновационных технологий и автоматизации. Это позволит улучшить контроль за текущей ситуацией на рынке труда и сделает более эффективной систему трудоустройства населения. После того, как будет приняты и реализованы соответствующие меры, показатель безработицы снизится, и повысится эффективность работы предприятий.

Теперь рассмотрим вопрос функционирования машиностроения с точки зрения сопутствующих ей производственных показателей: индекс производства автомобилей, индекс производства турбин, индекс производства зерноуборочных комбайнов и индекс производства грузовых вагонов. Это позволит более комплексно оценить ситуацию в отечественном машиностроительном комплексе и сделать соответствующие выводы о динамике таких показателей, как: суммарное производство техники, турбин, комбайнов и вагонов. Для анализа выбраны именно эти показатели, так как на основе именно их анализа можно объективно судить о эффективности функционирования отрасли машиностроения.

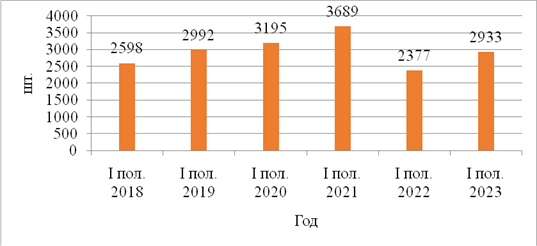

Первым показателем, который выбран для анализа будет суммарное производство автомобильной техники [7]. Этот показатель рассчитывается исходя из количества выпущенных легковых, грузовых автомобилей, автобусов и т.д. На рисунке 4 представлена динамика производства автомобильной техники в период с 2018-2023гг.

Рисунок 4 – Динамика производства автомобильной техники в период с 2018-2023гг. [составлено авторами по 7].

На основе анализа данных за период с 2018-2023гг., представленных на рис. 4, видно, что показатель отечественного суммарного производства автомобильной техники уменьшился на 77%.

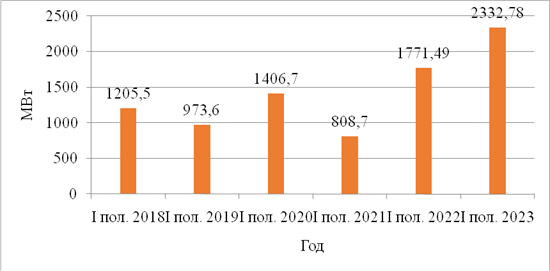

Следующий показатель, который поможет оценить состояние отрасли машиностроения в России – суммарное производство турбин. Данный показатель рассчитывается исходя из количества выпущенных паровых, газовых, гидравлических и ветряных турбин. На рисунке 5 представлена динамика производства турбин в период с 2018-2023гг.

Рисунок 5 – Динамика производства турбин в период с 2018-2023гг. [составлено авторами по 7].

На основе анализа данных за период с 2018-2023гг., представленных на рис. 5, видно, что показатели производства турбин увеличились по сравнению с 2018 годом на 93%.

Для анализа функционирования отрасли отечественного машиностроения немаловажным показателем является суммарный показатель производства зерноуборочных комбайнов. Он складывается из количества выпускаемых самоходных, прицепных и навесных зерноуборочных комбайнов. На рисунке 6 представлена динамика производства комбайнов в период с 2018-2023гг.

Рисунок 6 – Динамика производства зерноуборочных комбайнов в период с 2018-2023гг. [составлено авторами по 7].

На основе анализа данных за период с 2018-2023гг., представленных на рис. 6, видно, что показатель производства зерноуборочных комбайнов увеличился на 12%.

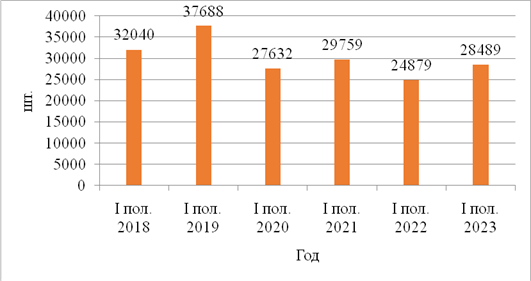

Еще один показатель, взятый для анализа, - показатель выпуска грузовых вагонов в России в период с 2018-2023гг. Он рассчитывается исходя из количества выпуска крытых, полувагонов, изотермических и вагонов специального назначения. На рисунке 6 представлена динамика производства грузовых вагонов с 2018-2023 гг.

Рисунок 7 – Динамика производства грузовых вагонов в период с 2018-2023гг. [составлено авторами по 7].

На основе анализа данных за период с 2018-2023гг., представленных на рис. 7, видно, что показатель производства отечественных грузовых вагонов уменьшился на 12%.

Подводя итог, можно заключить, что ситуация на современном этапе экономического развития достаточно нестабильная, которая требует быстрых решений для оптимального производства товаров тяжелой промышленности. По мнению авторов, простой по некоторым показателям произошел в результате нехватки персонала на производстве, а также устаревшего технологического оборудования.

Для эффективной борьбы с нехваткой квалифицированных кадров целесообразным представляется предложить ряд мероприятий, направленных на формирование пула квалифицированных сотрудников, а именно: создание курсов повышения квалификации для персонала, внедрение системы наставничества, проведение ежегодной аттестации для выявления соответствующих проблем. Кроме того, для борьбы с низкой эффективностью отечественной машиностроительной отрасли, для повышения ее уровня целесообразным представляется сделать упор на цифровизацию. Машиностроение является залогом развития национальной экономики, а также необходимым условием для становления и эффективной работы других отечественных отраслей. Отрасль машиностроения способна предоставить необходимое оборудование для их работы, культивировать инновационные технические разработки и стимулировать возможности международного сотрудничества с другими государствами.

Анализ функционирования отечественной отрасли машиностроения в период санкций 2022-2023гг.

На сегодняшний день в мире нарастает геополитическая напряженность, а отечественная экономика находится под серьезным давлением из-за наложенных на страну санкций. Санкции, введенные западными странами, нанесли удар по высокотехнологичным отраслям и привели к падению индекса спроса в России на 20% [1]. Поставка товаров для отечественного машиностроения увеличилась на 18% в 2023 году по сравнению с 2021 годом.

На данный момент отечественная отрасль машиностроения испытывает нехватку микросхем, но виной тому не только санкции, но и пандемия COVID-19. Для решения вышеуказанной проблемы России необходимо наладить связи с новыми поставщиками, поскольку отрасль отечественного машиностроения на 50% зависит от импортных поставок [2].

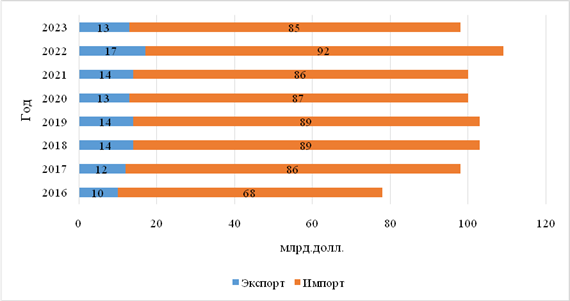

В России экспорт и импорт играют важную роль в эффективном функционировании машиностроительного комплекса. К основным преимуществам импорта в сфере машиностроения можно отнести: увеличение конкурентоспособности компаний на мировом рынке, расширение ассортимента продукции, а также снижение затрат на производство благодаря дешевым комплектующим из других стран. Если говорить о плюсах для отрасли машиностроения благодаря экспорту, то можно выделить следующие: расширение клиентской базы, получение доступа к новым рынкам, увеличение объемов производства. На рисунке 8 представлена динамика показателей экспорта и импорта отечественного машиностроения в период с 2016-2023гг.

Рисунок 8 – Динамика экспорта и импорта в России «Машины, оборудование и аппаратура» в период с 2016-2023гг. [составлено авторами по 2, 34].

На основе анализа данных за период с 2018-2023гг., представленных на рис. 8 видно, что доля импорта, показанная оранжевым цветом, существенно варьируется, во многом из-за рекордного количества санкций, введенных против России со стороны недружественных стран. Именно поэтому многие промышленные предприятия вынуждены искать новые пути и партнеров для дальнейшего функционирования. Доля экспорта, показанная на графике синим цветом также волатильна год к году в силу вышеобозначенных причин, что также негативно влияет на развитие отрасли отечественного машиностроения.

Многие отечественные предприятия прибегают к импортозамещению, но ограничиваются при этом простыми компонентами, поскольку более сложные детали не соответствуют контролю качества продукции на машиностроительных предприятиях. По данным Росстата в марте 2022 года выпуск легковых автомобилей снизился на 73%, а грузовых вагонов на 9% [9]. Однако, несмотря на вышеописанные ограничения, отечественная отрасль не стоит на месте, и наращивает поставки энергетического оборудования, транспортных средств и оборудования предприятий металлургии на внутренний рынок [9].

Если говорить о готовности пережить западные санкции, то в качестве примера можно использовать сельскохозяйственную (с/х) отрасль. Отрасль с/х готова к ударам санкций, ведь именно 80% обеспечения с/х техникой лежит на плечах российской компании «Ростсельмаш», которая производит порядка 160 видов различной техники. Секрет успеха прост: компания закупает детали на российском рынке, поэтому санкции этой отрасли не страшны [1]. Для того, чтобы другим отечественным отраслям успешно пережить удар санкций необходимо наращивать сотрудничество с такими крупными странами как Китай и Индия, которые могут поставлять необходимые комплектующие, например, центрифуги, электротехнику, грузовые автомобили и др. для дальнейшего поступательного функционирования отрасли машиностроения. Если говорить о поставках из России, то привычный путь через Европу закрыт, поэтому необходимо выстраивать альтернативные логистические цепочки поставок. Российские перевозки можно осуществлять через Беларусь, Армению, Казахстан и Туркменистан. На данный момент наша страна активно пользуется данными маршрутами транспортировки, объем поставок через эти страны в первом квартале 2023 года увеличился в 2 раза [35].

На сегодняшний день в отрасли отечественного машиностроения все еще доминируют иностранные поставщики, однако, после введения санкций крупнейшая немецкая компания Siemens [3] и французская Alstom [4], которые поставляли в Россию железнодорожные вагоны, прекратили всякое сотрудничество с отечественными предприятиями и органами власти, поэтому необходимо искать новые страны-партнеры для дальнейшей кооперации. Из этого следует, что для сокращения потерь и убытков необходимо импортозамещение, поэтому России необходимо налаживать партнерские отношения со странами Азии и Ближнего Востока, которые готовы к сотрудничеству.

Поскольку Китай стал основным экономическим партнером России в 2023 году, и это экономическое партнерство имеет для обеих стран стратегическое значение, то целесообразным представляется подробнее рассмотреть сотрудничество между Россией и Китаем – одним из крупнейших гигантов мировой экономики. В связи с политической ситуацией в мире изменились показатели экспорта не только России, но и Китая. Данные изменения распространились на поставку минеральных ресурсов, товаров повседневного потребления, а также на электронику, микропроцессоры и тяжелую промышленность. Так, в первом полугодии 2023 года экспорт техники из Китая в Россию резко вырос. Объем экспорта за этот период вырос в два раза по сравнению с 2022 годом – с $15,1 млрд до $31,5 млрд. Наибольших рост показал экспорт транспортных средств [5].

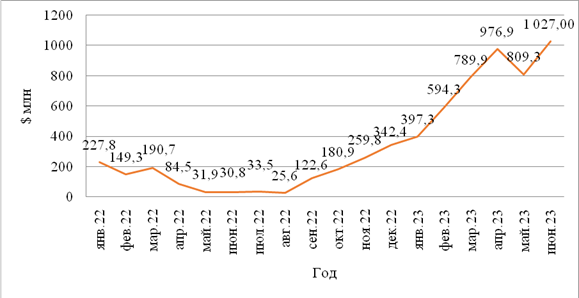

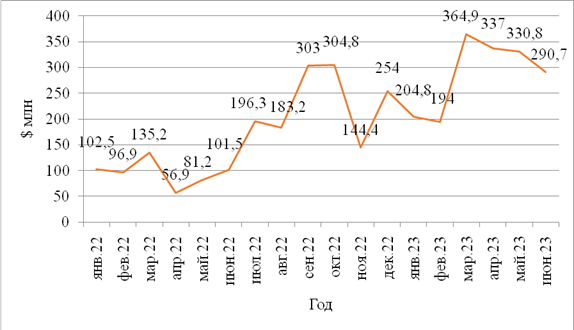

По данным РБК [5], экспорт автомобилей из Китая в Россию в первом полугодии 2023 года вырос в пять раз и достиг 325 800 штук. На рисунке 9 представлены соответствующие показатели экспорта автомобилей в денежном эквиваленте с января 2022 по июнь 2023 гг. [19].

Рисунок 9 – Динамика поставки пассажирских автомобилей из Китая в Россию за период с 2022-2023гг. [составлено авторами по 5, 19].

Опираясь на данные, представленные на рисунке 9, можно заключить, что за период с января 2022 г. по июнь 2023 г. поставка пассажирских автомобилей из Китая в Россию выросла почти в 6,5 раз и составила 1 027, 00 млн.долл. Ввоз автозапчастей увеличился на 65% и составил 984 млн. [5].

Кроме поставок пассажирских автомобилей, Китай также поставляет в Россию электрическое оборудование, а именно: трансформаторы, выключатели, электродвигатели и др. [5]. На рисунке 10 представлена динамика поставок в денежном эквиваленте электрического оборудования из Китая в Россию за период с 2022-2023 гг.

Рисунок 10 – Динамика поставки электрического оборудования из Китая в Россию за период с 2022-2023гг. [составлено авторами по 5].

На основе анализа данных, представленных на рис. 10, можно заключить, что динамика поставок нестабильна, и сопровождается резкими скачками. Согласно информации, предоставленной изданием Коммерсантъ [6], китайский экспорт активизировался только во второй половине 2022 года, в первой половине 2022 года он скорее стагнировал. Это произошло из-за нарушения каналов поставок и ограничений в проведении расчетов из-за санкций со стороны недружественных стран. Также повлияли жесткие короновирусные ограничения, которых придерживался Китай [19].

Выходом из сложившейся ситуации послужило налаживание каналов поставок, а также ослабление короновирусных мер, что дало толчок новому экономическому развитию. Вдобавок к налаживанию контактов поставок и ослаблению короновирусных мер «на руку» сыграло то, что западные поставщики постепенно сворачивали свое сотрудничество с Россией, поэтому у России было достаточно времени продумать план дальнейших действий [14].

Риск впасть в зависимость от китайских поставок для России довольно велик. Поскольку Китай быстро развивается в сфере машиностроения, то на данный момент доля китайской спецтехники на российском рынке составляет около четверти. Россия для Китая является желанным рынком, так как Китаю необходима стабильная ситуация на границе с Россией для дальнейшего экономического развития. Кроме того, Россия для Китая является источником поставки некоторых товаров по низкой цене, например, нефти, леса, вооружений и др. Помимо роста объема поставок спецтехники из Китая в Россию, заметно увеличились поставки электромобилей. Благодаря этому Китай вышел на второе место в мире после Германии по производству автомобилей. По качеству китайские автомобили пока уступают немецким, однако их основным преимуществом является более низкая цена.

Внедрение в отечественную отрасль машиностроения Промышленного Интернета Вещей

Промышленный интернет вещей (ПИВ) – это технологическая система, которая имеет датчики, установленные на узлах и агрегатах промышленного объекта передачи собираемых данных и их визуализации, мощные аналитические инструменты интерпретации получаемой информации и многие другие компоненты [6].

По мнению J'son & Partners Consulting [7], благодаря ПИВ будет создано оборудование, превосходящее по качеству существующие аналоги. Благодаря тому, что ПИВ позволяет вести контроль за производственными системами, уменьшает издержки и предполагает использование инновационных технологий, ожидается интегрирование новой системы оплаты поставляемой продукции заказчику. Можно ожидать трансформации и реорганизации современного производства за счет массового внедрения ПИВ [25].

Поскольку, как уже было отмечено, промышленный интернет вещей имеет все шансы совершить революцию в экономике, целесообразным представляется более подробно рассмотреть, какие изменения внесет его применение в отрасль машиностроения [6]:

1. Формирование экономики совместного потребления, следствием которого выступает повышение эффективности производства товаров.

2. Моделирование технологических процессов, что позволит оптимизировать цепочку создания стоимости на всех этапах жизненного цикла продукта, и производить штучный товар по минимальной цене.

3. Модель аренды вместо оплаты полной стоимости даст возможность создания соответствующей инфраструктуры, доступной для всех субъектов предпринимательства, что приведет к увеличению ассортимента и сокращению расходов.

4. Сбор данных о конечном пользователе, его объектах пользования и характере потребления. Это даст поставщику возможность улучшить качество работы с клиентом.

Следует также упомянуть требования, которым необходимо удовлетворять для успешного внедрения ПИВ [25]:

- использование широкого перечня комплектующих, то есть широкой номенклатуры продукции;

- потребность в снижении уровня брака, затрат на производство, а также обеспечении эффективного сервисного обслуживания поставленной продукции клиентам;

- необходимость обеспечения высокой энергоемкости, выполнения работ в сложных производственных условиях и оперативное выявление дефектов оборудования;

Однако, даже с учетом всех этих условий и требований, применение промышленного интернета вещей представляется оправданным в различных сферах. Авторами рассмотрены отрасли, на которые в наибольшей степени благоприятно влияет внедрение ПИВ: промышленность, транспорт и логистика, а также торговля и финансы. В таблице 4 представлены показатели эффективности от использования ПИВ в указанных отраслях.

Таблица 4 – Показатели эффективности от использования ПИВ [составлено авторами по 6].

|

Промышленность

|

Транспорт и

логистика

|

Торговля и

финансы

|

|

-

сокращение производственного цикла товара;

- рост качества выпускаемой продукции и снижение брака; - увеличение срока эксплуатации товара. |

- снижение

расходов топлива;

- снижение затрат на транспортную логистику; - сокращение потребности в квалифицированном персонале. |

- рост

продаж;

- сокращение неисправностей банкоматов удаленным способом. |

По прогнозам аналитического центра ТAdviser [8] совместно с Ростех [9] в 2024 году число компаний, пользующихся промышленным интернетом вещей увеличится на 30%. К числу лидеров, пользующихся, промышленным интернетом вещей относятся такие компании, как: Software AG [10], PTS [11], Hitachi [12], Accenture [13], Atos [14], IBM [15] [6].

Аналитической компанией Gartner [16] представлен исследовательский отчет мирового рынка платформ для ПИВ, на основании которого может быть сформирован «Магический квадрант» в области промышленного интернета вещей. Это результат применения методики, основанная на методах качественного и количественного анализа с целью выявления таких рыночных тенденций, как направление развития рынка, определение уровня зрелости поставщиков и формирование списка наиболее значимых поставщиков. Магический квадрант строится на основе двух критериев: полнота внедрения и способность реализации. В результате исследуемые компании распределяются по 4 квадратам: лидеры, провидцы, нишевые игроки и претенденты [20]. На рисунке 11 представлен «Магический квадрант» в области Промышленного Интернета Вещей.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рисунок 11 – Магический квадрат в области Промышленных Интернет Вещей [составлено авторами по 20].

На основе результатов анализа, представленных на рис. 11, можно заключить, что 5 компаний находятся в квадранте «Нишевые игроки», то есть это узконаправленные компании, 2 из них стремятся в квадрант «Претенеденты», в котором, в свою очередь, располагаются компании, обладающие востребованным продуктом, с которым они вполне могут составить конкуренцию компаниям из квадранта «Лидеры». В деятельности компании QuO не наблюдается изменений, и она остается в своем квадранте. Остальные 2 компании стремятся в квадрант «Провидцы», то есть это компании, которые предлагают инновационный продукт. Оставшиеся 3 компании находятся в квадранте «Провидцы», две из них стремятся в квадрант «Лидеры», то есть это компании, которые имеют самые высокие шансы на повышение эффективности реализации производства.

По прогнозам аналитиков компании Accenture, к 2030 году масштаб ПИВ составит $14 трлн., но для этого нужны частные инвесторы, с тем, чтобы интегрировать данный инновационный продукт в различных отраслях отечественной промышленности [6].

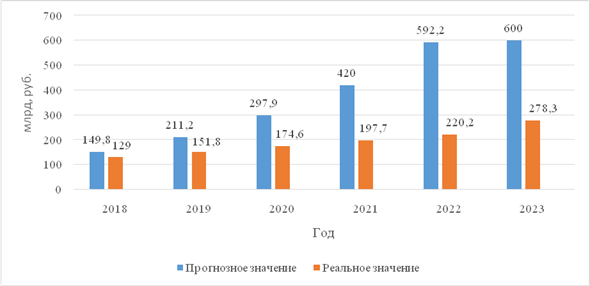

Как уже отмечалось, ПИВ специализируется на том, чтобы разрабатывать и внедрять передовые технологии во все отрасли, в том числе в отрасль машиностроения. Благодаря этой инновационной технологии, можно оптимизировать процесс производства, и, тем самым, увеличить доходы. На рисунке 12 представлена динамика реальных и прогнозных доходов от внедрения ПИВ в отрасль машиностроения в России в период с 2018-2024гг.

Рисунок 12 – Динамика доходов от рынка промышленного ИВ в России в период с 2018-2024гг. [составлено авторами по 6].

На основе анализа данных, представленных за период с 2018 по 2023 гг. на рисунке 12, видно, что прогнозное значение отличается от фактического. Прогнозные значения за все рассматриваемые года значительно выше фактических. Это происходит в результате того, что внедрение ПИВ в отрасль машиностроения требует информационно-телекоммуникационной инфраструктуры. На данный момент Россия не во всех областях имеет возможность выстроить данную структуру и применить ПИВ на отечественном производстве. Когда наша страна будет располагать необходимыми условиями, тогда и увеличится количество предприятий, которые применяю ПИВ. Соответственно, доходы возрастут и превысят прогнозные значения.

По прогнозам аналитического центра TAdviser, при условии активного внедрения интернета вещей в процессы производства, к 2025 году возрастут доходы во всех основных отраслях экономики. Соответствующие прогнозные значения представлены на рисунке 13.

Рисунок 13 - Доходы рынка ПИВ по основным отраслям экономики в мире к 2025 году [составлено авторами по 6].

На основе анализа данных, представленных на рис. 13, видно, что динамика доходов от внедрения ПИВ возрастет в 9 сфера таких, как: транспорт, промышленность, коммунальные службы, здравоохранение, умный дом, торговля, безопасность, умный город и ИТ. Промышленность стоит на втором месте по росту доходов. Внедрение ПИВ в сферу промышленности подразумевает тотальную автоматизацию, внедрение системы «умные» подстанции и др. Доходы возрастут за счет оптимизации производства и снижения издержек.

Подводя итоги, можно заключить, что в России достигнут значимый прогресс в интеграции информационных технологий в промышленность. Для того, чтобы внедрить Промышленный интернет вещей максимально эффективно, необходимо, чтобы заказчики и разработчики имели четкое представление о том, какие цели перед ними стоят, и выполнение каких условий необходимо для повсеместной инновационной адаптации ПИВ на отечественных предприятиях. Соответствующая поддержка нужна и на государственном уровне: необходимо способствовать развитию инновационной структуры и стимулировать создание новых технологий. Экономический рост любой страны в современном мире, и, в частности, России, тесно связан с осознанием важности интернета и эффективностью его применения. Для этого необходимо оптимальное распределение соответствующих ресурсов и времени.

Заключение

В данной работе рассмотрено понятие машиностроительной отрасли с теоретической точки зрения, представлена соответствующая классификация, состоящая из: металлургической, горношахтной, железнодорожной, сельскохозяйственной, строительной, электротехнической, автомобильной, судостроительной и авиационной подотраслей.

Представлены авторские результаты статистического анализа для оценки состояния отечественного машиностроения. Для этого были рассчитаны цепные и базисные показатели ряда динамики, которые выявили, что наибольший спад производства отрасли машиностроения (-11,1%) был в период с 2021-2022гг. в связи с наложением санкций в 2022 году на Российскую Федерацию. Далее была проанализирована взаимосвязь динамики машиностроительного производства с пятью макроэкономическими показателями: индекс износа основных фондов, индекс безработицы, индекс ВРП, инвестиции в машиностроение и индекс занятости. На основе полученных данных наиболее тесная корреляционная связь была установлена между показателями динамики машиностроительного производства и индексом безработицы (-0,556).

Кроме того, авторами были проанализированы индексные показатели, сопутствующие машиностроительной отрасли: динамика производства автомобильной техники, динамика производства турбин, динамика производства зерноуборочных комбайнов и динамика производства грузовых вагонов. На основе анализа данных показателей выявлена их нестабильность, поскольку многие зарубежные компании, которые принимали непосредственное участие в функционировании российского машиностроения покинули страну в результате санкций со стороны недружественных стран. Поэтому России пришлось найти пути решения данной проблемы, а именно оптимизировать отечественное производство комплектующих, а также наладить торговые отношения со странами-партнерами. Говоря о странах-партнерах, по мнению авторов целесообразным было рассмотреть взаимодействие между Россией и Китаем с целью выявления соответствующих выгод от сотрудничества каждого из государств, а также определения текущих результатов данного сотрудничества. Прямой зависимости обнаружено не было, однако влияние китайского рынка и увеличение соответствующих поставок было определено. Отсюда можно сделать вывод, что при сохранении указанных тенденций Россия в скором времени может стать зависимой от китайского рынка. Этой ситуации необходимо избежать, поскольку в таком случае Китай может начать завышать цены на многие товары, а в этой ситуации необходим баланс.

В статье также было рассмотрено и проанализировано технологическое нововведение под названием Промышленный Интернет Вещей. Авторами определено, что суть данной концепции состоит в том, чтобы собирать и обмениваться информацией, которая имеет отношение к предприятию, в режиме реального времени, и в дальнейшем анализировать эти данные при помощи инновационной компьютерной системы для улучшения качества производства. Также были рассмотрены необходимые условия интеграции ПИВ в промышленную отрасль. Определено, что после внедрения ПИВ предприятия смогут улучшить свои экономические показатели, оптимизировать свое производство, а также улучшить положение России на мировой арене за счет повышения качества производимых товаров. Авторская гипотеза нашла свое подтверждение в силу того, что опыт применения ПИВ в других странах дает высокие показатели экспорта, импорта, а также машиностроительного производства, то есть увеличивается количество и качество товаров и уменьшаются издержки в ходе их производства. Поэтому внедрение на всех предприятиях, занимающихся крупным машиностроением, Промышленного Интернета Вещей просто необходимо, поскольку данная технология поможет избежать критических ситуаций, которые могут возникнуть из-за санкций и улучшит работу предприятий в целом.

Данное исследование раскрывает не только проблемы и перспективы отрасли отечественного машиностроения, но и доказывает тот факт, что современный мир строится на информационных технологиях. Внедрение ИТ в промышленность позволит оптимизировать производство, что в свою очередь выведет отечественную экономику на новый уровень производственных возможностей и конкурентоспособности. Для благополучного экономического будущего нашей страны необходимо внедрять новые информационные технологии и усиленно заниматься подготовкой необходимых кадров для промышленного производства.

[1] Колин Кларк – британский экономист и статистик, ввел понятие ВНП как основы для изучения национальных экономик.

[2] Шкала Чеддока – качественная и количественная оценка от 0,1 до 0,99.

[3] Siemens – немецкая компания, занимающаяся производство электротехники.

[4] Alstom – французская компания, занимающаяся изготовлением энерготехнического оборудования.

[5] РБК – российский медиахолдинг, объединяющий телеканал РБК-ТВ и печатные издания.

[6] Коммерсантъ – российская общественно-политическая газета.

[7] J'son & Partners Consulting – компания, специализирующаяся на рыночной экспертизе и инвестиционно-стратегическом консалтинге.

[8] TAdviser – информационно-аналитический портал, посвященный информационным технологиям.

[9] Ростех – российская государственная корпорация по производству и экспорту высокотехнологичных товаров.

[10] Software AG – немецкая компания, производитель ПО ФРГ.

[11] PTS – международная компания, производитель двухмерного и трехмерного проектирования.

[12] Hitachi – японская компания, производитель машиностроения/электротехники/медицинского оборудования.

[13] Accenture – консалтинговая компания в сфере стратегического планирования.

[14] Atos – французская компания специализирующаяся на IT-консалтинге.

[15] IBM – американская компания, производитель аппаратного и программного обеспечения.

[16] Gartner –исследовательская компания, специализирующаяся на рынке ИТ.

Источники:

2. Томайлы А.Е., Соколенко Е.В., Герасимова А.Е. Модернизация машиностроения России в условиях экономических санкций: проблемы и пути решения. / ОБЕСПЕЧЕНИЕ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ПРОСТРАНСТВЕННОГО И СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО РАЗВИТИЯ ПРИ ФОРМИРОВАНИИ ЭКОЛОГО-ОРИЕНТИРОВАННОЙ ИННОВАЦИОННОЙ ЭКОНОМИКИ материалы XXVI Международной научно-практической конференции. ФГБОУ ВО «Восточно-Сибирский государственный университет технологий и управления». - Улан-Удэ: Восточно-Сибирский государственный университет технологий и управления, 2022. – 222-225 c.

3. Промышленное производство. Росстат. [Электронный ресурс]. URL: https://rosstat.gov.ru/enterprise_industrial (дата обращения: 15.01.2024).

4. Косарева М.Н., Панягина А.Е. Статистический обзор по машинострои-тельной отрасли РФ // Форум молодых ученых. – 2022. – № 10. – c. 627-631.

5. Made in China: импорт китайского оборудования и машин в Россию вырос в разы. Forbes. [Электронный ресурс]. URL: https://www.forbes.ru/finansy/494633-made-in-china-import-kitajskogo-oborudovania-i-masin-v-rossiu-vyros-v-razy (дата обращения: 15.01.2024).

6. Industrial Internet of Things - IIoT Промышленный интернет вещей. Tadviser. [Электронный ресурс]. URL: ttps://www.tadviser.ru/index.php/Статья:IIoT_-_Industrial_Internet_of_Things_(Промышленный_интернет_вещей) (дата обращения: 15.01.2024).

7. Машиностроение: тенденции и прогнозы. Итоги января-июня 2023 г. Риа рейтинг. [Электронный ресурс]. URL: https://riarating.ru/mechanical_engineering_acquiring/20230919/630249226.html (дата обращения: 15.01.2024).

8. Ежков С. Д., Толоконников Н.Г., Юдин В.Н. Проблемы машиностроения в России и возможные пути их решения // Вестник коломенского института (филиала) Московского политехнического университета. Серия: естественные и технические науки. – 2019. – № 12. – c. 5-10.

9. Индекс промышленного производства. Емисс. [Электронный ресурс]. URL: https://www.fedstat.ru/opendata/7708234640-fourathreeazeroafourasix (дата обращения: 15.01.2024).

10. Сергеев А.А. Конкурентоспособность машиностроения: реальность и перспективы // Экономика. Налоги. Право. – 2020. – № 5. – c. 44-49.

11. Криворотько И.А. Конкурентоспособность машиностроительного комплекса в Российской Федерации // Современные научные исследования и инновации. – 2024. – № 10. – c. 1-3.

12. Минаев Ю.Н. Анализ факторов, влияющих на уровень социально-экономического развития региона // Вестник Тамбовского университета. Серия: Гуманитарные науки. – 2020. – № 1. – c. 1-6.

13. Ягумова З.Н. Место машиностроительного комплекса в структуре промышленности Российской Федерации // Проблемы современной науки и образования. – 2020. – № 8. – c. 1-4.

14. Пацала С.В., Горошко Н.В. Современная пространственная структура машиностроения России // Вестник Томского государственного университета. Экономика. – 2021. – № 56. – c. 1-13. – doi: 10.17223/19988648/56/3.

15. Факторы отраслевой структуры, специализации и формы организации машиностроительного производства. StudFiles. [Электронный ресурс]. URL: https://studfile.net/preview/9852449/page:2/ (дата обращения: 15.01.2024).

16. Сайфиева С.Н., Ермилина Д.А. Проблемы развития российского машиностроения // Институт проблем рынка РАН. – 2020. – № 4. – c. 153-155.

17. Фурсов В.А., Кущ Е.Н., Герасимова А.Е. Состояние мировой экономики в условиях санкционной войны западных стран и Российской Федерации // Индустриальная экономика. – 2022. – № 5. – c. 1-6. – doi: 10.47576/2712-7559_2022_5_4_318.

18. Кисельникова Е.А. Статистика машиностроения: Основные показатели эффективности функционирования (часть 1) // Основы экономики, управления и права. – 2020. – № 2. – c. 67-74.

19. Поставки китайских легковых автомобилей в Россию выросли в пять раз. Forbes. [Электронный ресурс]. URL: https://www.forbes.ru/biznes/493506-postavki-kitajskih-legkovyh-avtomobilej-v-rossiu-vyrosli-v-pat-raz (дата обращения: 15.01.2024).

20. What is the Gartner Magic Quadrant: Why Does it Matter?. Ameri-caneagle.com. [Электронный ресурс]. URL: https://www.americaneagle.com/insights/blog/post/what-is-the-gartner-magic-quadrant-and-why-does-it-matter (дата обращения: 15.01.2024).

21. Машиностроительная промышленность. Laboratory. [Электронный ресурс]. URL: https://msslab.ru/information/mashinostroitelnaya-promyshlennost/ (дата обращения: 15.01.2024).

22. Музагитова А.И., Самигулин И.Р. Машиностроение, как локомотив развития экономики России // Вестник науки. – 2020. – № 9. – c. 1-5.

23. Условия и факторы, влияющие на размещение отраслей хозяйства. StudFiles. [Электронный ресурс]. URL: https://studfile.net/preview/9453251/page:8/ (дата обращения: 15.01.2024).

24. Бугакова Н.С., Селезнева Е.А., Карпова Г.Ю. Валовой региональный продукт. / Регионы России. Социально-экономические показатели. - М.: Росстат, 2020. – 490-492 c.

25. Кейсы и преимущества интернета вещей на промпредприятиях. Рбк+. [Электронный ресурс]. URL: https://chr.plus.rbc.ru/pressrelease/5cdd13697a8aa94481855c3d (дата обращения: 15.01.2024).

26. Список стран по промышленному производству. Take-profit.org. [Электронный ресурс]. URL: https://take-profit.org/statistics/industrial-production/ (дата обращения: 15.01.2024).

27. Кармова Б.З., Тхалиджоков М.З. Безработица в России в условиях кризисного состояния национальной экономики // Экономика и бизнес: теория и практика. – 2023. – № 104. – c. 155-159. – doi: 10.24412/2411-0450-2023-10-1-155-159.

28. Оруч Т.А. Исследование показателей и результатов импортозамещения в промышленности России // Инновации и инвестиции. – 2023. – № 1. – c. 289-293.

29. Плотников В.А., Багров Н.М. Состояние и развитие российской промышленности // Известия Санкт-Петербургского государственного экономического университета. – 2016. – № 10. – c. 170-177.

30. Круглов Д.В. Развитие систем управления промышленными предприятиями на основе инструментария контроллинга: теоретические и методологические аспекты. / дис. д-р. экономических наук экон. наук: 08.00.05. - СПб., 2013. – 349 c.

31. Дробот Е. В., Макаров И.Н., Колесников В.В. Промышленная политика и проектное управление в контексте импортозамещения: необходимость новой реиндустриализации // Российское предпринимательство. – 2018. – № 3. – c. 2753-2762. – doi: 10.18334/rp.19.10.39503.

32. Комаров В.Ю., Живых Г.А. С Структура отечественного машиностроительного комплекса и факторы её определяющие // Вестник Национального института бизнеса. – 2021. – № 2. – c. 20-26.

33. Лебедев Н.А. Восстановление машиностроения как фактор экономического роста // Экономика и управление: проблемы, решения. – 2022. – № 8. – c. 38-43. – doi: 10.36871/ek.up.p.r.2022.08.02.006.

34. Внешняя торговля. Росстат. [Электронный ресурс]. URL: https://rosstat.gov.ru/statistics/vneshnyaya_torgovlya (дата обращения: 15.01.2024).

35. В первом квартале 2023 г. удвоился объём перевозок по международному коридору «Север – Юг». Министерство экономического развития Российской Федерации. [Электронный ресурс]. URL: https://www.economy.gov.ru/material/news/v_pervom_kvartale_2023_g_udvoilsya_obyom_perevozok_po_mezhdunarodnomu_koridoru_sever_yug.html (дата обращения: 15.01.2024).

36. Россия стала мировым лидером по количеству введенных против нее санкций. Forbes. [Электронный ресурс]. URL: https://www.forbes.ru/society/458287-rossia-stala-mirovym-liderom-po-kolicestvu-vvedennyh-protiv-nee-sankcij (дата обращения: 15.01.2024).

37. Боловин В.И., Фисенко Ю.М., Лялькова Е.Е. Машиностроительная отрасль России: проблемы и перспективы развития // Экономические науки. – 2023. – № 223. – c. 63-68. – doi: 10.14451/1.223.63.

38. Елисеева И.И. Статистика. / 2 изд. - М.: Юрайт, 2014. – 442 c.

39. Основные фонды и другие нефинансовые активы. Росстат. [Электронный ресурс]. URL: https://rosstat.gov.ru/folder/14304/ (дата обращения: 15.01.2024).

40. Трудовые ресурсы, занятость и безработица. [Электронный ресурс]. URL: https://rosstat.gov.ru/labour_force (дата обращения: 15.01.2024).

41. Национальные счета. Росстат. [Электронный ресурс]. URL: https://rosstat.gov.ru/statistics/accounts (дата обращения: 15.01.2024).

42. Инвестиции в нефинансовые активы. Росстат. [Электронный ресурс]. URL: https://rosstat.gov.ru/investment_nonfinancial (дата обращения: 15.01.2024).

43. Мировое машиностроение. 100urokov.ru. [Электронный ресурс]. URL: https://100urokov.ru/predmety/mashinostroenie-mira (дата обращения: 15.01.2024).

44. Табах А., Подругина А. Санкциномика: развилки, коридоры и выходы // Expert. – 2022. – № 3. – c. 1-14.

Страница обновлена: 24.07.2026 в 18:33:31

Download PDF | Downloads: 160 | Citations: 27

Russian engineering's role in the global economy

Maksimtsev I.A., Kostin K.B., Onufrieva O.A., Kurgina S.M.Journal paper

Russian Journal of Innovation Economics

Volume 14, Number 1 (January-March 2024)

Abstract:

The article considers theoretical approaches to the concept of mechanical engineering. The results of the analysis of the current situation in the domestic engineering are presented. The results of the assessment of the cumulative impact of this industry on economic development are presented. The impact of Western sanctions in 2022-2023 on the development of domestic engineering is analyzed. The results of the authors' analysis of the effectiveness of the Industrial Internet of Things concept for the further development of engineering in Russia under the influence of sanctions are presented. The authors' proposals for improving the efficiency of the domestic engineering industry are formulated.

Keywords: domestic engineering, sanctions, Industrial Internet of Things, efficiency, effectiveness

JEL-classification: F51, L51, L52, O25

References:

Bolovin V.I., Fisenko Yu.M., Lyalkova E.E. (2023). Mashinostroitelnaya otrasl Rossii: problemy i perspektivy razvitiya [Machine-building industry of Russia: problems and prospects of development]. Economic sciences. (223). 63-68. (in Russian). doi: 10.14451/1.223.63.

Bugakova N.S., Selezneva E.A., Karpova G.Yu. (2020). Valovoy regionalnyy produkt [GRP] M. : Rosstat. (in Russian).

Drobot E. V., Makarov I.N., Kolesnikov V.V. (2018). Promyshlennaya politika i proektnoe upravlenie v kontekste importozameshcheniya: neobkhodimost novoy reindustrializatsii [Industrial policy and project management in the context of import substitution: the need for a new reindustrialization]. Russian Journal of Entrepreneurship. (3). 2753-2762. (in Russian). doi: 10.18334/rp.19.10.39503.

Eliseeva I.I. (2014). Statistika [Statistics] M. : Yurayt. (in Russian).

Ezhkov S. D., Tolokonnikov N.G., Yudin V.N. (2019). Problemy mashinostroeniya v Rossii i vozmozhnye puti ikh resheniya [Problems of mechanical engineering in Russia and possible ways to solve them]. Vestnik kolomenskogo instituta (filiala) Moskovskogo politekhnicheskogo universiteta. Seriya: estestvennye i tekhnicheskie nauki. (12). 5-10. (in Russian).

Fursov V.A., Kusch E.N., Gerasimova A.E. (2022). Sostoyanie mirovoy ekonomiki v usloviyakh sanktsionnoy voyny zapadnyh stran i Rossiyskoy Federatsii [The state of the world economy in the context of the sanctions war between western countries and the Russian Federation]. Industrialnaya ekonomika. (5). 1-6. (in Russian). doi: 10.47576/2712-7559_2022_5_4_318.

Ivaev M.I., Filippova D.N., Karyagina M.V. (2022). Vliyanie sanktsiy na rossiyskiy biznes i ekonomiku strany [The impact of sanctions on Russian business and the country’s economy]. Nauchno-prakticheskiy zhurnal. (3). 726-729. (in Russian). doi: 10.47576/2712-7559_2022_3_8_726.

Karmova B.Z., Tkhalidzhokov M.Z. (2023). Bezrabotitsa v Rossii v usloviyakh krizisnogo sostoyaniya natsionalnoy ekonomiki [Unemployment in Russia in the conditions of the crisis state of the national economy]. Economics and business: theory and practice. (104). 155-159. (in Russian). doi: 10.24412/2411-0450-2023-10-1-155-159.

Kiselnikova E.A. (2020). Statistika mashinostroeniya: Osnovnye pokazateli effektivnosti funktsionirovaniya (chast 1) [Statistics of mechanical engineering: basic indicators of effectiveness of functioning (part 1)]. Fundamentals of Economics, Management and Law. (2). 67-74. (in Russian).

Komarov V.Yu., Zhivyh G.A. S (2021). Struktura otechestvennogo mashinostroitelnogo kompleksa i faktory eyo opredelyayushchie [The structure of the domestic machine-building complex and its determining factors]. Vestnik Natsionalnogo instituta biznesa. (2). 20-26. (in Russian).

Kosareva M.N., Panyagina A.E. (2022). Statisticheskiy obzor po mashinostroi-telnoy otrasli RF [Statistical review of the Russian engineering industry]. Forum molodyh uchenyh. (10). 627-631. (in Russian).

Krivorotko I.A. (2024). Konkurentosposobnost mashinostroitelnogo kompleksa v Rossiyskoy Federatsii [The competitiveness of machine-building complex in the Russian Federation]. Modern scientific researches and innovations. (10). 1-3. (in Russian).

Kruglov D.V. (2013). Razvitie sistem upravleniya promyshlennymi predpriyatiyami na osnove instrumentariya kontrollinga: teoreticheskie i metodologicheskie aspekty [Development of industrial enterprise management systems based on controlling tools: theoretical and methodological aspects] SPb.. (in Russian).

Lebedev N.A. (2022). Vosstanovlenie mashinostroeniya kak faktor ekonomicheskogo rosta [Restoration of mechanical engineering as a factor of economic growth]. Economics and management: problems, solutions (Ekonomika i upravleniye: problemy, resheniya nauchno-prakticheskiy zhurnal). (8). 38-43. (in Russian). doi: 10.36871/ek.up.p.r.2022.08.02.006.

Minaev Yu.N. (2020). Analiz faktorov, vliyayushchikh na uroven sotsialno-ekonomicheskogo razvitiya regiona [Analysis of factors influencing the level of regional social and economic development]. Tambov university reports. Series: Humanities. (1). 1-6. (in Russian).

Muzagitova A.I., Samigulin I.R. (2020). Mashinostroenie, kak lokomotiv razvitiya ekonomiki Rossii [Mechanical engineering as a locomotive for the development of the Russian economy]. Vestnik nauki. (9). 1-5. (in Russian).

Oruch T.A. (2023). Issledovanie pokazateley i rezultatov importozameshcheniya v promyshlennosti Rossii [Study of indicators and results of import substitution in Russian industry]. Innovation and Investment. (1). 289-293. (in Russian).

Patsala S.V., Goroshko N.V. (2021). Sovremennaya prostranstvennaya struktura mashinostroeniya Rossii [The modern spatial structure of mechanical engineering in Russia]. Tomsk State University Journal of Economics. (56). 1-13. (in Russian). doi: 10.17223/19988648/56/3.

Plotnikov V.A., Bagrov N.M. (2016). Sostoyanie i razvitie rossiyskoy promyshlennosti [State and development of the Russian industry (statistical review)]. Bulletin of the Saint Petersburg State University of Economics. (10). 170-177. (in Russian).

Sayfieva S.N., Ermilina D.A. (2020). Problemy razvitiya rossiyskogo mashinostroeniya [Problems of the development of Russian engineering]. Institut problem rynka RAN. (4). 153-155. (in Russian).

Sergeev A.A. (2020). Konkurentosposobnost mashinostroeniya: realnost i perspektivy [Competitiveness of mechanical engineering: reality and prospects]. Economy. Taxes. Law. (5). 44-49. (in Russian).

Tabakh A., Podrugina A. (2022). Sanktsinomika: razvilki, koridory i vyhody [Sanccinomics: forks, corridors and exits]. Expert. (3). 1-14. (in Russian).

Tomayly A.E., Sokolenko E.V., Gerasimova A.E. (2022). Modernizatsiya mashinostroeniya Rossii v usloviyakh ekonomicheskikh sanktsiy: problemy i puti resheniya [Modernization of Russian machine building in the conditions of economic sanctions: problems and solutions] Ulan-Ude: Vostochno-Sibirskiy gosudarstvennyy universitet tekhnologiy i upravleniya. (in Russian).

What is the Gartner Magic Quadrant: Why Does it Matter?Ameri-caneagle.com. Retrieved January 15, 2024, from https://www.americaneagle.com/insights/blog/post/what-is-the-gartner-magic-quadrant-and-why-does-it-matter

Yagumova Z.N. (2020). Mesto mashinostroitelnogo kompleksa v strukture promyshlennosti Rossiyskoy Federatsii [The place of the machine-building complex in the industrial structure of the Russian Federation]. Problems of modern science and education. (8). 1-4. (in Russian).