Разработка методического подхода к диагностике системы показателей экономических возможностей предприятия

Исаева Н.А.1![]() , Калинский О.И.1

, Калинский О.И.1

1 Национальный исследовательский технологический университет «МИСиС», Россия, Москва

Скачать PDF | Загрузок: 52 | Цитирований: 3

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 11, Номер 6 (Июнь 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=46332126

Цитирований: 3

Аннотация:

Определение потенциальных способностей предприятия – одна из важнейших составляющих в системе оценки бизнеса. Набор характеристик, оценивающих успешность работы предприятия с учётом выставленных ориентиров, представляет собой систему показателей перспективных экономических возможностей предприятия.

В исследовании в качестве основого производственного потенциала предприятия использованы величины относительной добавленной стоимости и ориентированной на неё относительной выручки. Предложены методики прогноза основного показателя деятельности предприятия; оценки качества факторов, влияющих на основной показатель; сравнения фактической экономической ситуации с нормативной; выявления предкризисных и кризисных состояний предприятия, а также определения результативности функционирования предприятия, что позволяет расширить возможности АСУ для принятия управленческих решений.

Ключевые слова: диагностика перспективных возможностей, потенциал, оценочный вектор, кризис предприятия, результативность функционирования предприятия

JEL-классификация: M11, M21, L26

Введение

Исследование вопросов экономической диагностики предприятия предполагает необходимость обращения к теоретическим основам становления системы управления его экономикой. Процесс формирования инструментальной базы для диагностики перспективных возможностей предприятия и его устойчивого развития включает в себя исторические переходы от бухгалтерского баланса к экономическому бюджетированию, коэффициентному анализу, а затем – к экономико-математическому моделированию, прогнозированию и стратегированию [1–6] (Sokolov, 1991; Koritskiy, 1999; Bunkina, Semyonov, 2002; Brigkhem, 2009; Kolass, 1997; Rozhkov, 2014).

В настоящее время неотъемлемой частью диагностики производственных возможностей являются исследования потенциала организации в различных трактовках (в частности, ресурсный [7] (Berdnikova, 2014), конкурентный [8] (Alekseev, 2020), инновационный [9] (Abdullaeva, 2017), финансовый [10] (Botkin, Pytkin, Khisamova, 2016), экономический потенциал и субпотенциалы в его структуре [11] (Guselnikov, 2015), потенциал промышленной экосистемы [12] (Gamidullaeva, Tolstyh, Shmeleva, 2020) и др.), оценка и прогнозирование кризиса на предприятии различными методами. Поскольку методы диагностики применяются для оценки качества управления, важной ее составляющей является также анализ применяемых стратегий, конкурентоспособности и эффективности производства, привлечения инвестиций организациями и предприятиями (включая металлургические) с учетом особенностей их развития в глобальной и российской экономике. Различными авторами частные блоки системы комплексной оценки результатов хозяйственной деятельности могут рассматриваться отдельно или в сгруппированном виде; в практике функционирования предприятия для его комплексной оценки или оценки отдельных сторон его деятельности применяют различные статистические и экономико-математические методы [13] (Sheremet, 2017).

Таким образом, комплексная диагностика и оценка перспективных возможностей предполагают как оценку эффективности функционирования предприятия, так и характеристику его положения во внешней среде, т.е. рейтинговую оценку внутри отрасли или между отраслями. При этом в экономической науке в настоящее время имеются недостаточно проработанные вопросы формирования и оценки показателей, применяемых при управлении предприятием, и использования их рациональных (оптимальных) значений. Предлагаемые авторами методы многомерного моделирования (например, цепи Маркова, функция желательности Харрингтона, матричное моделирование) могут быть труднореализуемыми в силу недостаточности используемых данных или ограниченности применения методов рамками какого-либо одного аспекта деятельности предприятия.

Кроме того, при нахождении рациональных (оптимальных) значений сформированных интегральных показателей выпадает значительный класс задач векторного (координатного) представления показателей, при котором осуществляется диагностика качества фактических значений применяемых переменных, обычно представляющих собой некоторые экономические коэффициенты. Координатное же представление показателей, отвечая дополнительным требованиям экономической диагностики, полностью совпадает с известным принципом управления производством (так называемым коэффициентным методом).

Таким образом, в настоящем исследовании ставится цель разработать усовершенствованный комплекс методик диагностики перспективных возможностей предприятия, ориентированных как на интегральный показатель (целевую функцию), так и на оценку качества фактических значений используемых характеристик. Для расширения возможностей автоматизированных систем управления предприятием также предложены отличные от применяемых в настоящий момент разновидности производственного потенциала, в частности, уточнена его структура.

Результаты исследования

Задача диагностики перспективных возможностей предприятия – раскрыть имеющиеся у предприятия резервы (внешние и внутренние) для наращивания его потенциала. При этом важно иметь именно количественную оценку возможностей для оперативного реагирования и наблюдения за динамикой положения предприятия. В данном исследовании предлагается не ограничиваться рейтинговой оценкой предприятия по какому-либо одному обобщающему показателю, а применять комплекс методик для оценки системы показателей перспективных экономических возможностей предприятия.

Первым этапом указанного комплекса методик является разработка процедуры прогноза основного показателя деятельности предприятия. Здесь важно отметить, что среди показателей работы предприятия авторами особо выделяются именно его потенциалы [14] (Rayan, 1998), под которыми обычно понимают значение целевой функции назначения предприятия. Если речь идет о максимизации целевой функции, то физическим аналогом потенциала выступает понятие «энергия». Потенциал определяет, какой деятельностью компания может заниматься успешно, а от какой ей следует отказаться. В качестве целевых функций предприятия могут выступать объем производства продукции, ее качество, цена, величины производимых прибыли, денежных потоков, добавленной стоимости [15] (Rozhkov, Larionova, Isaeva, 2020).

В данной работе в качестве основных показателей экономических возможностей предприятия рассматриваются относительные величины добавленной стоимости и чистой выручки.

Исходя из определения, добавленная стоимость SДС оценивается соотношением:

![]() (1)

(1)

где Вр – стоимость произведенной предприятием продукции; М – рыночная стоимость материальных затрат на производство товаров и услуг.

Из формулы (1) получаем соотношение:

![]() (2)

(2)

из которого следует эквивалентность задач желаемой максимизации величин SДС/М и Вр/М. Эти показатели выступают аналогами рентабельности предприятия, ориентированной на добавленную стоимость, которая учитывает интересы собственников предприятия, его работников и государства [16] (Rozhkov, 2016). На этапе прогноза в данном исследовании в качестве основного показателя выбрана относительная выручка Вр/М, поскольку данный показатель более ориентирован на фактическую деятельность предприятия, и кроме того, его применение дает наилучший результат при прогнозе.

Разработанная методика прогноза величины выбранного основного показателя перспективных возможностей предприятия включает следующие этапы:

1) определение главных влияющих факторов и их статистических характеристик;

2) разработка моделей прогноза основного показателя;

3) решение задачи оптимизации;

4) повторение указанной процедуры через заданный промежуток времени.

Так, путем расчета корреляционных матриц выявлено, что наилучшими факторами, влияющими на колеблемость Вр/М, являются характеристики объемов оборотных средств (показатель π1), источников их финансирования (показатель π2) и источников покрытия внеоборотных средств (показатели π4), а также коэффициенты оборачиваемости и текущей ликвидности (kОБ и kТЛ). В ранних исследованиях [17–19] (Rozhkov, Larionova, Eliseeva, Shilov, Trofimova, Zaytsev, 2016; Rozhkov, Trofimova, Larionova et al., 2017; Rozhkov, Larionova, Skryabin, Trofimova, Zaytsev, 2016) рассматривался более широкий перечень влияющих факторов, учитывающих влияние объемов основных средств и источников их покрытия на основные показатели деятельности предприятия. Выбранные же на данном этапе влияющие показатели рассчитываются по следующими формулам:

![]() (3)

(3)

![]() (4)

(4)

![]() (5)

(5)

![]() (6)

(6)

![]() (7)

(7)

где SОС – объем оборотных средств; В – валюта баланса; Ис – собственные средства предприятия; Кт – долгосрочные займы; Кt – краткосрочные займы; Rp – кредиторская задолженность предприятия; F – внеоборотные активы.

Информационными источниками при расчете влияющих факторов и построении модели прогноза выступают данные балансовых отчетов металлургических предприятий, публикуемых в открытой печати. Используется форма основного показателя экономических возможностей вида:

![]() (8)

(8)

Вид исходной модели при прогнозе – полином второго порядка. Строится модель следующего типа:

![]() (9)

(9)

где ![]() – среднее значение соответствующей

переменной;

– среднее значение соответствующей

переменной; ![]() либо

либо ![]() .

.

В таблице 1

представлены результаты расчетов, выполненных по данным ПАО «Магнитогорский

металлургический комбинат» (ПАО «ММК») за 47 кварталов с использованием

относительной выручки Вр/М в качестве основного показателя эффективности и

системы факторов ![]() .

.

Таблица 1

Вид модели прогноза Вр/М по данным ПАО «ММК»

|

Показатели

|

π4

|

π1*π4

|

π22

|

π2

|

|

Коэффициент регрессии

|

-2,5713

|

8,9502

|

-4,0301

|

4,9104

|

|

Ошибка коэффициента

регрессии |

0,8089

|

2,0465

|

0,5503

|

0,5175

|

|

t-критерий Стьюдента

|

-3,1787

|

4,3733

|

-7,3233

|

9,4887

|

|

Коэффициент корреляции

|

0,9783

| |||

|

Коэффициент детерминации

|

0,9571

| |||

Затем решается задача оптимизации методом нелинейного программирования со следующими параметрами:

![]() (10)

(10)

![]() (11)

(11)

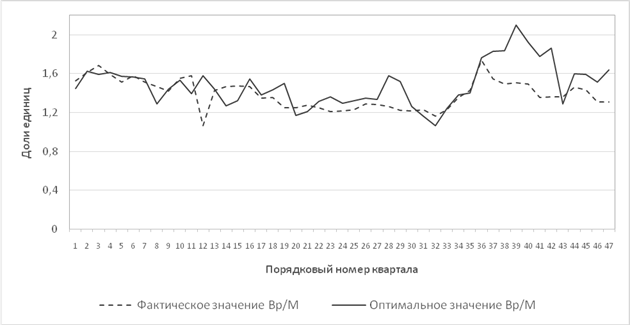

Возможно применение других ограничений. Решение задачи оптимизации привело к повышению значения основного показателя (рис. 1, 2).

Рисунок 1. Динамика фактических и оптимальных значений показателя Вр/М (для ПАО «ММК») по данным [27]

Источник: составлено авторами на основе результатов решения задачи нелинейного программирования.

Второй этап разработанного комплекса методик диагностики перспективных экономических возможностей предприятия предполагает построение и расчет длины многокоординатного вектора оценок важнейших экономических показателей предприятия, или оценочного вектора.

Само понятие оценочного вектора как инструмента топологического анализа экономики предприятия предложено И.М. Рожковым и А.М. Конаныхиным в 2006 г. [20] (Rozhkov, Konanyhin, Larionova et al., 2006). Топологические методы используются при анализе сложных динамических систем. Применительно к экономике предприятия учитываются положения о том, что все экономические данные многомерны и любой процесс изменений хозяйственной системы может быть представлен в виде последовательности состояний.

На данном этапе для цели управления относительной добавленной стоимостью продукции, производимой предприятием, используется вектор вида:

![]() (12)

(12)

где m – количество существенно влияющих на основной показатель факторов и статистических коэффициентов.

Координатами вектора являются соотношения, входящие в модель прогноза Вр/М, а также статистическая характеристика – скользящий коэффициент вариации [15] (Rozhkov, Larionova, Isaeva, 2020), то есть:

![]() ,

(13)

,

(13)

![]() ,

(14)

,

(14)

![]() ,

(15)

,

(15)

![]() . (16)

. (16)

Здесь σвыб – скользящее среднее квадратическое отклонение величины относительной добавленной стоимости; Мx – ее математическое ожидание. Фактические значения указанных показателей рассчитываются также по данным публичной отчетности предприятия.

Далее определяется длина оценочного вектора:

![]() (17)

(17)

Вектор назван оценочным, поскольку принимаемые его координатами значения назначаются единицами и нулями, исходя из следующей системы соотношений [21, 22] (Rozhkov, Isaeva, Zaytsev, Larionova, Kostyukhin, 2018; Rozhkov, Isaeva, Larionova et al., 2018):

![]() при

при ![]() и

и ![]() в противном случае;

в противном случае;

![]() при

при ![]() и

и ![]() в противном случае;

в противном случае;

![]() при

при ![]() и

и ![]() в противном случае;

в противном случае;

![]() при

при ![]() и

и ![]() при неудовлетворении данного условия, то есть

при неудовлетворении данного условия, то есть ![]() .

.

Число 1 соответствует удовлетворительной ситуации, а число 0 – неудовлетворительной. Длина оценочного вектора выступает ситуационным потенциалом предприятия, а изменение длины этого вектора является оценкой улучшения или ухудшения ситуации в динамике. Нормативные значения показателей kiнорм и π4норм устанавливаются самими предприятиями с учетом диапазона их изменения. Отметим, что выбор и обоснование исходных показателей деятельности также должны осуществляться исходя из целей оценки и потребностей субъектов управления.

Построенный оценочный вектор позволяет определить, к какому массиву относится информация исходного статистического массива, полученная в каждом новом квартале: к работе предприятия в «кризисном» или «удовлетворительном» состоянии. На третьем этапе на основе разделения массива исходных данных на две группы точек [23–25] (Maksimov, Rozhkov, Saakyan, 1978; Khotomlyanskiy, Grossman, 1979; Rozhkov, Vlasov, Mulko, 1990) разработана методика оценки рациональных значений влияющих факторов для выбранной целевой функции управления предприятием с применением имитационного моделирования.

Разделение массива на две группы точек позволило построить отдельно модели прогноза основного показателя для точек кризиса и для точек устойчивого состояния. Характеристики этих моделей без свободного члена, по данным ПАО «ММК», представлены в таблицах 2 и 3.

Таблица 2

Характеристики моделей для точек кризиса

|

|

kОБ·π4

|

kТЛ

|

|

Коэффициент

регрессии

|

2,0237

|

0,3648

|

|

Ошибка

коэффициента регрессии

|

0,5248

|

0,0456

|

|

t-критерий Стьюдента

|

3,8559

|

3,0053

|

|

R – коэффициент множественной корреляции

|

0,9737

| |

|

Коэффициент детерминации

|

0,9482

| |

Таблица 3

Характеристики моделей для устойчивого состояния

|

|

kОБ·π4

|

kТЛ

|

|

Коэффициент

регрессии

|

2,3984

|

0,2536

|

|

Ошибка

коэффициента регрессии

|

0,3134

|

0,0261

|

|

t-критерий Стьюдента

|

7,6530

|

9,7166

|

|

R – коэффициент множественной корреляции

|

0,9807

| |

|

Коэффициент

детерминации

|

0,9617

| |

Поскольку в ряде случаев использование регрессионного анализа при построении моделей прогноза основного показателя приводит к коррелированности коэффициентов модели и потере их экономического смысла, то возможность выбора рациональных значений влияющих факторов может быть обеспечена применением имитационного моделирования. Для решения указанной задачи в настоящем исследовании с помощью пакета программ Excel «Oracle Crystal Ball» предлагается осуществлять формирование дифференциальных распределений плотности вероятности величин SДС/М, у1, у2, у3, у4 для двух групп точек и оценивать параметры этих распределений.

Экспертным путем установлено, что предкризисная ситуация наступает при отклонении длины оценочного вектора от нормативной (в данном случае это значение 2) более чем на 30% [18] (Rozhkov, Trofimova, Larionova et al., 2017). Если ситуация имеет место три квартала подряд и больше, то она считается кризисной. При нахождении возможных рациональных значений воздействующих факторов kОБ, kТЛ и π4, кроме 70-процентного ограничения максимальной длины оценочного вектора, учитывается также 5-процентная граница распределений указанных экономических показателей. Ориентиром является левая граница соответствующих распределений: такой подход обеспечивает решение задачи при минимальных затратах ресурсов.

Фактические характеристики распределений воздействующих факторов, найденные после осуществления имитационного моделирования на основе данных ПАО «ММК», представлены в таблицах 4, 5.

Таблица 4

Характеристики распределений для точек кризиса

|

Вид распределения

|

Процент покрытия распределения

основного показателя, доли единицы

|

Левая граница

распределения управляющего воздействия (5%)

| ||

|

kоб

|

kтл

|

π4

| ||

|

Лог. нормальное

|

0,797

|

0,39

|

0,89

|

0,09

|

|

Нормальное

|

0,774

|

0,35

|

1,07

|

0,11

|

|

Бета

|

0,738

|

0,40

|

1,08

|

0,10

|

|

Гамма

|

0,792

|

0,40

|

0,93

|

0,12

|

|

Стьюдента

|

0,732

|

0,36

|

0,58

|

-0,06

|

|

Логистическое

|

0,807

|

0,35

|

0,91

|

0,09

|

|

Мин.экстремум

|

0,740

|

0,23

|

0,87

|

0,06

|

|

Вейбулла

|

0,784

|

0,36

|

0,97

|

0,10

|

|

Равномерное

|

0,717

|

0,34

|

1,15

|

0,09

|

|

Макс.экстремум

|

0,747

|

0,41

|

1,11

|

0,13

|

Таблица 5

Характеристики распределений для точек устойчивого состояния

|

Вид распределения

|

Процент покрытия

распределения основного показателя, доли единицы

|

Левая граница

распределения управляющего воздействия (5%)

| ||

|

kоб

|

kтл

|

π4

| ||

|

Лог. нормальное

|

0,588

|

0,60

|

1,15

|

0,10

|

|

Нормальное

|

0,529

|

0.14

|

0,45

|

0,10

|

|

Бета

|

0,473

|

0,17

|

1,33

|

0,10

|

|

Гамма

|

0,580

|

0,60

|

1,17

|

0,12

|

|

Стьюдента

|

0,573

|

0,34

|

-2,42

|

-0,09

|

|

Логистическое

|

0,807

|

0,23

|

0,11

|

0,10

|

|

Мин.экстремум

|

0,493

|

-0,97

|

-1,83

|

0,00

|

|

Вейбулла

|

0,568

|

0,60

|

1,24

|

0,08

|

|

Равномерное

|

0,452

|

0,61

|

1,03

|

0,08

|

|

Макс.экстремум

|

0,509

|

0,55

|

0,95

|

0,11

|

Четвертым этапом разработанного комплекса методик является построение вектора ситуационного потенциала второго типа и оценка его длины. Оценочный вектор здесь отнесен ко второму типу, поскольку ситуационный потенциал в данном случае применяется именно для оценки фактической экономической ситуации предприятия и ее оперативного сравнения с нормативной с целью выявления возможного предкризисного и кризисного состояния предприятия.

Вид координат ситуационного потенциала второго типа определяется исходя из его назначения – выявления структурных составляющих добавленной стоимости (основного потенциала) и их статистических характеристик.

Поскольку установлено, что эта структура включает величину свободного денежного потока FCF [6] (Rozhkov, 2014), то относительное значение этого показателя в момент времени t и принимается в качестве первой координаты ситуационного потенциала второго типа, то есть:

![]() . (18)

. (18)

В предкризисный период происходит снижение этой характеристики вплоть до отрицательных значений [15, 16] (Rozhkov, Larionova, Isaeva, 2020; Rozhkov, 2016).

Второй используемой координатой является относительная скорректированная добавленная стоимость:

![]() , (19)

, (19)

где SДСскорр/В – добавленная стоимость при нулевом денежном потоке. Корректировка добавленной стоимости связана с тем, что FCF входит в состав SДС [15] (Rozhkov, Larionova, Isaeva, 2020). В предкризисный период происходит ее значительное снижение.

Третьей предполагаемой координатой этого вектора является рассмотренный ранее скользящий коэффициент вариации для скорректированной относительной добавленной стоимости:

![]() . (20)

. (20)

В предкризисной ситуации происходит существенное увеличение колеблемости рассматриваемых характеристик, в том числе и показателя СКВ.

При анализе колеблемости важно знать, возрастает или убывает анализируемая характеристика. Если речь идет об относительной добавленной стоимости SДСскорр/В, то для ответа на поставленный вопрос достаточно каждый квартал вычислять ее изменение. Это и есть четвертая координата ситуационного потенциала, то есть:

![]() . (21)

. (21)

Возрастание показателя обозначается знаком плюс, а убывание – минус.

Из анализа фактических данных ПАО «ГМК «Норильский никель» [26] (ПАО «ГМК «Норникель») ПАО «ММК» [27] и ПАО «Челябинский металлургический комбинат» (ПАО «ЧМК») [28] экспертным путем получена следующая система для координат оценочного вектора ситуационного потенциала второго типа:

![]() при

при ![]() и

и ![]() в противном случае;

в противном случае;

![]() при

при ![]() и

и ![]() в противном случае;

в противном случае;

![]() при

при ![]() и

и ![]() в противном случае;

в противном случае;

![]() при

при ![]() и

и ![]() в противном случае.

в противном случае.

На основании этих соотношений оценено качество фактических значений координат ситуационного потенциала второго типа. Из рассматриваемых данных публичной отчетности предприятий установлено, что у ПАО «ГМК «Норильский никель» со 2-го квартала 2006 по 3-й квартал 2020 г. несколько раз имели место единичные случаи предкризисного состояния, а кризисное – 1 раз с 3-го квартала 2007 по 2-й квартал 2008 г. При этом на протяжении кризисного периода соблюдалась верхняя граница отклонения от нормы. У ПАО «Магнитогорский металлургический комбинат» предкризисное состояние наблюдалось гораздо чаще, и 4 раза имело место кризисное состояние. У ПАО «Челябинский металлургический комбинат» предкризисные состояния возникали 10 раз, а кризисные – 5 раз.

Для оценки качества функционирования хозяйственных систем традиционно используются понятия «эффективность» и «результативность». Однако результативность, являясь степенью реализации запланированной деятельности и достижения запланированных результатов [29–31] (Kruzina, Menshikova, 2017; Gorchakova, Poklonskiy, 2009), в большей мере соответствует целям диагностики перспективных экономических возможностей предприятия. На заключительном этапе разработки комплекса методик предлагается оценка результативности функционирования предприятия с применением производственных и ситуационных потенциалов.

Для оценки результативности функционирования предприятия предложено использовать следующее отношение:

![]() .

.

Здесь ![]() – максимальное нормативное значение

длины оценочного вектора;

– максимальное нормативное значение

длины оценочного вектора; ![]() – левая граница для нормативной

величины оценочного вектора;

– левая граница для нормативной

величины оценочного вектора; ![]() – фактическое значение длины

оценочного вектора. Величина b1 зависит от

типа основного показателя.

– фактическое значение длины

оценочного вектора. Величина b1 зависит от

типа основного показателя.

Данная величина характеризует фактический уровень достижения предприятием максимального значения ситуационного потенциала за счет превышения границы предкризисного состояния. При достижении максимального нормативного значения оценочного вектора ситуационного потенциала второго типа показатель результативности также имеет максимально возможную оценку (29%). Нахождение значений оценочного вектора на уровне левой границы для нормативной величины оценочного вектора приводит к «нулевой» оценке результативности. В случае, когда предприятие пересекает верхнюю границу кризисного состояния, значение результативности приобретает отрицательное значение.

Для трех указанных выше предприятий коэффициент корреляции данной характеристики с величиной целевой функции равен порядка 0,8. Коэффициент же корреляции с обычными показателями эффективности предприятия (рентабельностью продукции, производства, продаж, активов и др.) составляет величину порядка 0,45 и менее. Следовательно, введенная оценка результативности функционирования предприятия действительно является новой.

Осуществлено сравнение динамики системы трех потенциалов для предприятий ПАО «ГМК «Норникель», ПАО «ММК» и ПАО «ЧМК» [32] (Rozhkov, Larionova, Isaeva, 2020): основного производственного потенциала (относительной выручки Вр/М), ситуационного потенциала второго типа и результативности. По показателю производственного потенциала ПАО «ГМК «Норникель» в 2–3 раза опережает другие рассматриваемые предприятия в силу вида производимой продукции. По величине ситуационного потенциала второго типа ПАО «ММК» и ПАО «ЧМК» уже сопоставимы с ПАО «ГМК «Норникель» в ряде случаев. Третий же потенциал – обобщенная результативность функционирования предприятия – может иметь отрицательные значения, которые наблюдаются у всех трех предприятий, причем у второго и третьего предприятия чаще, чем у первого.

Заключение

В ходе исследования предложено использовать показатели, которые характеризуют перспективные экономические возможности предприятия и в системе могут применятся в качестве производственных потенциалов, в частности:

- относительная добавленная стоимость, учитывающая интересы всех субъектов деятельности предприятия, а также ориентированная на нее относительная выручка;

- уровень соблюдения нормативов показателей, устанавливаемый производителем продукции, в виде оценочных векторов ситуационных потенциалов двух типов;

- результативность функционирования предприятия.

В качестве исходных данных предлагается использовать публичную отчетность предприятий, что позволяет сделать оценку массовой, а контроль над изменениями в состоянии организации – доступным для всех заинтересованных участников. Кроме того, это позволяет оценить объективность и результативность применения самого комплекса методик (или каждого отдельного этапа).

Источники:

2. Корицкий Э.Б. Научный менеджмент: российская история; учебное пособие для студентов вузов, обучающихся по экономическим специальностям. / Э. Б. Корицкий, Г. В. Нинциева, В. Х. Шетов; Санкт-Петербургский государственный университет экономики и финансов. - Санкт-Петербург: Питер, 1999. – 384 c.

3. Бункина М.К., Семёнов В.А. Экономические модели Василия Леонтьева // Финансовый менеджмент. – 2002. – № 1. – c. 18-21.

4. Бригхэм Ю.Ф. Финансовый менеджмент. Теория и практика. / 10-е изд.; пер. с англ. под ред. Е.А. Дорофеева / Ю.Ф. Бригхэм, М.К. Эрхардт. - СПб.: Питер, 2009. – 960 c.

5. Коласс Б. Управление финансовой деятельностью предприятия. Проблемы, концепции и методы. / пер. с франц. под ред. Я.В. Соколова. - М.: Финансы, ЮНИТИ, 1997. – 576 c.

6. Рожков И.М. Диагностика и оптимизация финансово-экономического состояния предприятия: учеб. пособие. / И.М. Рожков, И.А. Ларионова, А.В. Жагловская. - М.: Изд. Дом МИСиС, 2014. – 297 c.

7. Бердникова Л.Ф. Этапы стратегического анализа ресурсного потенциала организации // Вестник СамГУПС. – 2014. – № 4(26). – c. 28-32.

8. Алексеев С.Б. Стратегические основы формирования конкурентного потенциала предприятия // Стратегия предприятия в контексте повышения его конкурентоспособности. – 2020. – № 9. – c. 185-188.

9. Абдуллаева М.Н. Анализ устойчивого развития предприятия на основе повышения его инновационного потенциала в Узбекистане // Часопис економiчних реформ. – 2017. – № 1(25). – c. 40-45.

10. Боткин И.О., Пыткин А.Н., Хисамова А.А. Методическое обеспечение оценки финансового потенциала предприятия // Финансы и управление. – 2016. – № 4. – c. 36-51. – doi: 10.7256/2409-7802.2016.4.20887.

11. Гусельников Д.В. Повышение экономического потенциала строительного предприятия. / втореф. дис.,.. канд. экон. наук : 08.00.05. - Екатеринбург, 2015. – 24 c.

12. Гамидуллаева Л.А., Толстых Т.О., Шмелева Н.В. Методика комплексной оценки потенциала промышленной̆ экосистемы в контексте устойчивого развития региона // Модели, системы, сети в экономике, технике, природе и обществе. – 2020. – № 2(34). – c. 29-48. – doi: 10.21685/2227-8486-2020-2-3.

13. Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия. / учебник. – 2-е изд., доп. - М.: Инфра-М, 2017. – 374 c.

14. Райан Б. Стратегический учет для руководителя. / пер. с англ.; под ред. В.А. Микрюква. - М.: Аудит ЮНИТИ, 1998. – 616 c.

15. Рожков И.М., Ларионова И.А., Исаева Н.А. Эконометрика. Продвинутый курс для начинающих исследователей. / электронный учебник. - М.: Изд. Дом НИТУ «МИСиС», 2020. – 268 c.

16. Рожков И.М. Финансовый менеджмент и комплексная оценка эффективности функционирования предприятия. / И. М. Рожков, А. П. Пантелеев, И. А. Ларионова [и др.]. - М.: Изд. Дом МИСиС, 2016. – 157 c.

17. Рожков И.М., Ларионова И.А., Елисеева Е.Н., Шилов О.В., Трофимова Н.А., Зайцев И.М. Планирование основного показателя финансово-экономического состояния предприятия и рейтинговых оценок соблюдения предприятием финансовой дисциплины // Экономика в промышленности. – 2016. – № 2. – c. 133-141.

18. Рожков И.М., Трофимова Н.А., Ларионова И.А. и др. Совершенствование коэффициентного метода оценки экономической ситуации на предприятии // Сталь. – 2017. – № 6. – c. 77-81.

19. Рожков И.М., Ларионова И.А., Скрябин О.О., Трофимова Н.А., Зайцев И.М. Оптимизация относительных объемов и структуры ресурсов // Сталь. – 2016. – № 11. – c. 65-68.

20. Рожков И.М.,Конаныхин А.М., Ларионова И.А. и др. Применение топологической модели для выбора показателей экономической диагностики // Известия высших учебных заведений. Черная металлургия. – 2006. – № 1. – c. 65-66.

21. Рожков И.М., Исаева Н.А., Зайцев И.М., Ларионова И.А., Костюхин Ю.Ю. Управление производимой предприятием добавленной стоимостью с применением имитационного моделирования // Экономика в промышленности. – 2018. – № 1. – c. 44-51.

22. Рожков И.М., Исаева Н.А., Ларионова И.А.и др. Применение производственных потенциалов при управлении промышленным предприятием с целью определения качества экономической ситуации // Сталь. – 2018. – № 11. – c. 65-71.

23. Максимов Ю.М., Рожков И.М., Саакян М.А. Математическое моделирование металлургических процессов. - М.: Металлургия, 1978. – 288 c.

24. Хотомлянский А.Л., Гроссман Л.П. Оценка качества металлопродукции // Известия Вузов. Черная металлургия. – 1979. – № 4. – c. 149-152.

25. Рожков И.М., Власов С.А., Мулько Г.Н. Математические модели для выбора рациональной технологий и управления качеством стали. - М.: Металлургия, 1990. – 184 c.

26. Ежеквартальные отчёты ПАО «ГМК «Норильский никель» 2006-2020. Раскрытие информации. [Электронный ресурс]. URL: https://www.nornickel.ru/investors/disclosure/quarterly-reports/#2021 (дата обращения: 31.01.2021).

27. Ежеквартальные отчёты ПАО «Магнитогорский металлургический комбинат» 2006-2020. Финансовая отчётность. [Электронный ресурс]. URL: http://mmk.ru/for_investor/financial_statements/dynamics/ (дата обращения: 31.01.2021).

28. Ежеквартальные отчёты ПАО «Челябинский металлургический комбинат» 2006-2020. Отчётность. [Электронный ресурс]. URL: https://e-disclosure.ru/portal/files.aspx?id=2116&type=5 (дата обращения: 31.01.2021).

29. Системы менеджмента качества. Основные положения и словарь: межгосударственный стандарт ГОСТ ISO 9000-2011: введен 2013-01-01. Межгосударственный совет по стандартизации, метрологии и сертификации. Docs.cntd.ru. [Электронный ресурс]. URL: https://docs.cntd.ru/document/1200093424 (дата обращения: 22.04.2021).

30. Крузина А.С., Меньшикова О.Г. Оценка результативности и эффективности в процессах СМК // Качество продукции: контроль, управление, повышение, планирование: Сборник научных трудов 4-й Международной молодежной научно-практической конференции. В 3-х томах. Ответственный редактор Е.В. Павлов, Том 1. Курск, 2017. – c. 333-336.

31. Горчакова Е.Н., Поклонский Ф.Е. Качество, результативность, эффективность, квалитативность: терминологические аспекты // Институт экономики промышленности НАН Украины. – 2009. – № 1 (44). – c. 22-28.

32. Рожков И.М., Ларионова И.А., Исаева Н.А. Комплексная оценка эффективности функционирования предприятия с применением трёх типов производственных потенциалов // Инженерные и информационные технологии, экономика и менеджмент в промышленности: Сборник научных статей по итогам второй международной научной конференции. 2020. – c. 133-135.

Страница обновлена: 17.07.2026 в 09:30:03

Download PDF | Downloads: 52 | Citations: 3

Development of a methodological approach to the diagnostics of the indicators system of the enterprise's economic opportunities

Isaeva N.A., Kalinskiy O.I.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 11, Number 6 (June 2021)

Abstract:

Determining the potential capabilities of an enterprise is one of the most important components in the business evaluation system. A set of characteristics that assess the success of the enterprise, taking into account the set benchmarks, is a system of indicators of the future economic opportunities of the enterprise.

The authors of the research use the values of relative value added and relative revenue oriented to it as the main production potential of the enterprise. The methods of forecasting the main indicator of the enterprise's activity, assessing the quality of factors affecting the main indicator, comparing the actual economic situation with the normative one, identifying the pre-crisis and crisis conditions of the enterprise, as well as determining the enterprise efficiency are suggested. This allows to expand the capabilities of the automated control system for making management decisions.

Keywords: diagnostics of prospective opportunities, potential, evaluation vector, enterprise crisis, enterprise efficiency

JEL-classification: M11, M21, L26

References:

Abdullaeva M.N. (2017). Analiz ustoychivogo razvitiya predpriyatiya na osnove povysheniya ego innovatsionnogo potentsiala v Uzbekistane [Analysis of the company's sustainable development based on increasing its innovation potential in Uzbekistan]. Chasopis ekonomichnikh reform. (1(25)). 40-45. (in Russian).

Alekseev S.B. (2020). Strategicheskie osnovy formirovaniya konkurentnogo potentsiala predpriyatiya [Strategic bases of formation of competitive potential of the enterprise]. The strategy of the enterprise in the context of increasing its competitiveness. (9). 185-188. (in Russian).

Berdnikova L.F. (2014). Etapy strategicheskogo analiza resursnogo potentsiala organizatsii [Stages of strategic analysis of the organization's resource potential]. Vestnik SamGUPS. (4(26)). 28-32. (in Russian).

Botkin I.O., Pytkin A.N., Khisamova A.A. (2016). Metodicheskoe obespechenie otsenki finansovogo potentsiala predpriyatiya [Methodological support for the assessment of the financial potential of the enterprise]. Finansy i upravlenie. (4). 36-51. (in Russian). doi: 10.7256/2409-7802.2016.4.20887.

Brigkhem Yu.F. (2009). Finansovyy menedzhment. Teoriya i praktika [Financial management. Theory and practice] (in Russian).

Bunkina M.K., Semyonov V.A. (2002). Ekonomicheskie modeli Vasiliya Leonteva [Vasily Leontiev's economic models]. Financial management. (1). 18-21. (in Russian).

Gamidullaeva L.A., Tolstyh T.O., Shmeleva N.V. (2020). Metodika kompleksnoy otsenki potentsiala promyshlennoy̆ ekosistemy v kontekste ustoychivogo razvitiya regiona [Method of integrated assessment of the potential of the industrial ecosystem in the context of sustainable development of the region]. Modeli, sistemy, seti v ekonomike, tekhnike, prirode i obschestve. (2(34)). 29-48. (in Russian). doi: 10.21685/2227-8486-2020-2-3.

Gorchakova E.N., Poklonskiy F.E. (2009). Kachestvo, rezultativnost, effektivnost, kvalitativnost: terminologicheskie aspekty [Quality, effectiveness, efficiency, quality: terminological aspects]. Institut ekonomiki promyshlennosti NAN Ukrainy. (1 (44)). 22-28. (in Russian).

Guselnikov D.V. (2015). Povyshenie ekonomicheskogo potentsiala stroitelnogo predpriyatiya [Increasing the economic potential of a construction company] (in Russian).

Khotomlyanskiy A.L., Grossman L.P. (1979). Otsenka kachestva metalloproduktsii [Assessment of the quality of metal products]. Izvestiya Vuzov. Chernaya metallurgiya. (4). 149-152. (in Russian).

Kolass B. (1997). Upravlenie finansovoy deyatelnostyu predpriyatiya. Problemy, kontseptsii i metody [Financial management of the enterprise. Problems, concepts, and methods] (in Russian).

Koritskiy E.B. (1999). Nauchnyy menedzhment: rossiyskaya istoriya; uchebnoe posobie dlya studentov vuzov, obuchayushchikhsya po ekonomicheskim spetsialnostyam [Scientific management: Russian history; textbook for university students studying in economic specialties] (in Russian).

Kruzina A.S., Menshikova O.G. (2017). Otsenka rezultativnosti i effektivnosti v protsessakh SMK [Evaluating the effectiveness and efficiency of QMS processes] Product quality: control, management, improvement, planning. 333-336. (in Russian).

Maksimov Yu.M., Rozhkov I.M., Saakyan M.A. (1978). Matematicheskoe modelirovanie metallurgicheskikh protsessov [Mathematical modeling of metallurgical processes] (in Russian).

Rayan B. (1998). Strategicheskiy uchet dlya rukovoditelya [Strategic accounting for the manager] (in Russian).

Rozhkov I.M. (2014). Diagnostika i optimizatsiya finansovo-ekonomicheskogo sostoyaniya predpriyatiya: ucheb. posobie [Diagnostics and optimization of the financial and economic state of the enterprise: textbook] (in Russian).

Rozhkov I.M. (2016). Finansovyy menedzhment i kompleksnaya otsenka effektivnosti funktsionirovaniya predpriyatiya [Financial management and comprehensive assessment of the efficiency of the enterprise] (in Russian).

Rozhkov I.M., Isaeva N.A., Larionova I.A.i dr. (2018). Primenenie proizvodstvennyh potentsialov pri upravlenii promyshlennym predpriyatiem s tselyu opredeleniya kachestva ekonomicheskoy situatsii [Application of production potentials in the management of an industrial enterprise in order to determine the quality of the economic situation]. Stal. (11). 65-71. (in Russian).

Rozhkov I.M., Isaeva N.A., Zaytsev I.M., Larionova I.A., Kostyukhin Yu.Yu. (2018). Upravlenie proizvodimoy predpriyatiem dobavlennoy stoimostyu s primeneniem imitatsionnogo modelirovaniya [Management of the value added made by the entity using imitating modeling]. Economy in the industry. (1). 44-51. (in Russian).

Rozhkov I.M., Larionova I.A., Eliseeva E.N., Shilov O.V., Trofimova N.A., Zaytsev I.M. (2016). Planirovanie osnovnogo pokazatelya finansovo-ekonomicheskogo sostoyaniya predpriyatiya i reytingovyh otsenok soblyudeniya predpriyatiem finansovoy distsipliny [Planning the main indicators of financial and economic condition of the company and ratings of company compliance with financial discipline]. Economy in the industry. (2). 133-141. (in Russian).

Rozhkov I.M., Larionova I.A., Isaeva N.A. (2020). Ekonometrika. Prodvinutyy kurs dlya nachinayushchikh issledovateley [Econometrics. Advanced course for novice researchers] (in Russian).

Rozhkov I.M., Larionova I.A., Isaeva N.A. (2020). Kompleksnaya otsenka effektivnosti funktsionirovaniya predpriyatiya s primeneniem tryokh tipov proizvodstvennyh potentsialov [Comprehensive assessment of the efficiency of the enterprise using three types of production potentials] Engineering and information technologies, economics and management in industry. 133-135. (in Russian).

Rozhkov I.M., Larionova I.A., Skryabin O.O., Trofimova N.A., Zaytsev I.M. (2016). Optimizatsiya otnositelnyh obemov i struktury resursov [Optimizing the relative volume and structure of resources]. Stal. (11). 65-68. (in Russian).

Rozhkov I.M., Trofimova N.A., Larionova I.A. i dr. (2017). Sovershenstvovanie koeffitsientnogo metoda otsenki ekonomicheskoy situatsii na predpriyatii [The coefficient method improvement for assessing the economic situation in the enterprise]. Stal. (6). 77-81. (in Russian).

Rozhkov I.M., Vlasov S.A., Mulko G.N. (1990). Matematicheskie modeli dlya vybora ratsionalnoy tekhnologiy i upravleniya kachestvom stali [Mathematical models for the selection of rational technologies and quality management of steel] (in Russian).

Rozhkov I.M.,Konanyhin A.M., Larionova I.A. i dr. (2006). Primenenie topologicheskoy modeli dlya vybora pokazateley ekonomicheskoy diagnostiki [The application of the topologic model in choosing the economic diagnosis data]. News of higher educational institutions. Ferrous metallurgy. (1). 65-66. (in Russian).

Sheremet A.D. (2017). Analiz i diagnostika finansovo-khozyaystvennoy deyatelnosti predpriyatiya [Analysis and diagnostics of the company's financial and economic activities] (in Russian).

Sokolov Ya.V. (1991). Ocherki po istorii bukhgalterskogo ucheta [Essays on the history of accounting] (in Russian).