Роль цифровизации в трансформации профессии бухгалтера и управления персоналом

Коноваленко И.Е.1, Верников В.А.2, Корнилова Э.С.3

1 Российский экономический университет им. Г.В. Плеханова, Россия, Москва

2 Московский университет имени С.Ю. Витте, Россия, Москва

3 Региональная общественная организация «Профессиональный союз работников здравоохранения г. Москвы», Россия, Москва

Скачать PDF | Загрузок: 105 | Цитирований: 12

Статья в журнале

Информатизация в цифровой экономике (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 3, Номер 3 (Июль-сентябрь 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=49867857

Цитирований: 12

Аннотация:

В условиях развития информатизации общества и перехода предприятий на информационный тип хозяйства возникает необходимость в генерировании идей, креативном мышлении персонала, выпуска инновационной продукции, увеличении гудвилла компании и создания ее положительного имиджа как основы обеспечения развития предпринимательской мастерства. Поэтому, особое значение и актуальность приобретают вопросы формирования и наращивания предпринимательских компетенций в современных условиях децентрализации экономики.

Движущей силой цифровой экономики является человеческий капитал, то есть знания, таланты, навыки, умения, опыт, интеллект людей. В связи со стремительным внедрением цифровых технологий формирования цифровых навыков граждан приобретает ключевое значение. Цифровизация и кроссплатформенность на сегодня являются главными трендами на общем рынке труда. Умение использовать цифровые технологии в работе постепенно становится необходимым для большинства специализаций и профессий, то есть сквозным или кроссплатформенным. Благодаря использованию онлайн-технологий граждане могут более эффективно приобретать знания, навыки и навыки во многих других сферах (например, изучать языки, предметы, овладевать профессиями и т. д.). Цифровые навыки и компетенции – залог полноценного развития цифровой экономики, ибо ее творят граждане. Цифровая грамотность должна быть одной из ключевых компетенций.

В статье рассмотрен вопрос о необходимости в настоящее время внедрения инноваций в бухгалтерский учёт и их влияние на профессию бухгалтера, которая всегда была одной из самых популярных и востребованных профессий на рынке труда. Современный бухгалтер должен обладать не только знаниями по специализации бухгалтерского учета, но и разбираться в экономическом анализе, аудите и сфере IT, понимать общие тенденции развития экономики, иметь способность к прогнозированию.

Ключевые слова: цифровизация, автоматизация, бухгалтерский учет, бухгалтер, профессия, информационные технологии

JEL-классификация: H83, M15, J24

Введение

Стремительное развитие инновационных технологий в рамках рыночной экономики определяет их большую роль в установлении темпов экономического роста. Так, одним из ключевых факторов роста и развития государства является цифровая экономика. Она позволяет повысить уровень конкурентоспособности различных отраслей, а также предоставляет новые возможности для развития предпринимательства. Стоит отметить, что данная отрасль оказывает воздействие не только на сектор экономики, так, например, она предопределила существенные изменения в рамках многих специальностей, в том числе и бухгалтерской.

В рамках рыночной экономики в связи с довольно быстрым темпом развития инновационной отрасли современные компьютерные технологии активно внедряются во все сферы жизнедеятельности современного человека. Данные тенденции стали началом развития цифровой экономики.

Постановка задачи

Исследовать цифровизацию экономики на развитие и возможности профессии бухгалтера и управления персоналом.

Результаты

Вопрос о влиянии цифровизации на бухгалтерскую деятельность на сегодняшний день стал довольно актуальным [1, 7] (Vernikov, Khambazarov, 2019; Dudin, Lyasnikov, Polyakov, 2012).

Под цифровизацией бухгалтерского учета понимается модернизация ведения хозяйственной деятельности организации, так как именно данный процесс дает возможность обработать большой объем информации по сравнению с ее обработкой исключительно человеческим ресурсом [20] (Yudina, Khachatryan, Dorofeeva, 2021). На смену традиционным представлениям учетной информации приходят инновационные: онлайн-бухгалтерия, облачные хранилища учетной информации, справочно-информационные системы. Поскольку технический прогресс устраняет или вытесняет многие задачи начального уровня, бухгалтеры вынуждены сосредотачиваться на задачах более высокого уровня, более стратегических [6, 13, 18] (Denisov, 2021; Mikalut, Starikova, Kuzmenko, Ryabikina, 2020; Khorovinnikova, 2021). Это означает, что навыки, которые становятся для бухгалтеров очень важными как на ранних этапах карьеры, так и в дальнейшем, будут постепенно меняться [11, 16, 17] (Lishchuk, Kapelyuk, 2020; Samarskaya, Ilyin, 2021; Trubacheev, 2021).

Результаты исследования проблем влияния цифровизации на трансформацию рынка труда отражены в научных трудах таких зарубежных и отечественных авторов, как Дж. Берг, М. Фюрер, Э. Хармон, Ю. Рани, М. Силберман, Ф. Фоссен, А. Зоргнер, В.А. Арутюнян и другие. В рамках этих проблем влиянию цифровизации на профессию бухгалтера посвящены труды П.О. Сокерина, А.А. Баева, В.С. Левиной, М.А. Моревой, В.В. Преображенской, А.В. Реута, А.А. Свидлера, М.Ю. Цивенко, Д.В. Гилевой и других. Специфика влияния цифровизации на бухгалтерскую деятельность активно отражена в научных работах множества ученых.

В своем исследовании Гилева Д.В. полагает, что в рамках внедрения компаниями современных компьютерных технологий основные задачи бухгалтера будут автоматизированы [2] (Gileva, 2022). Так, например, программа сама сможет составить бухгалтерскую отчетность на основании данных о хозяйственной деятельности организации. Однако она утверждает, что важность бухгалтера будет заключаться в его умении анализировать данный документ и оценивании показателей, определяющих эффективность деятельности компании. Аналогичного мнения придерживается Евсюкова О.В. в своей статье «Роль и значение бухгалтерского учета в условиях цифровой экономики», по мнению автора, автоматизация дает ряд таких преимуществ, как разработка аналитических данных в виде диаграмм, таблиц; уменьшение количества бумажных источников и носителей; быстрое ознакомление с новыми стандартами и обновленным законодательством [7, 8] (Dudin, Lyasnikov, Polyakov, 2012; Evsyukova, Yureva, 2019). Приображенская В.В. отметила, что «разгрузка бухгалтеров-практиков от рутинной работы приводит к реструктуризации трудового процесса в сторону увеличения доли интеллектуальной составляющей, роста товарной ценности мыслительной способности» [15] (Priobrazhenskaya, 2019). Морева М.А. отмечает, что внедрение современных технологий в организацию существенно упростило задачу бухгалтерии, поскольку они позволяют быстро и точно произвести какие-либо расчеты, однако функции, связанные с анализом, принятием управленческих решений, нельзя передать искусственному интеллекту или робототехнике, поскольку они требуют профессионального суждения специалиста (управление денежными потоками, проведение финансового анализа и т.д.). Но с популяризацией цифровой экономики профессия бухгалтера начнет свой новый виток развития, автор предполагает, что концепция полной автоматизации профессии бухгалтера в обозримом будущем вряд ли будет реализована в полном объеме, а тенденция трансформации бухгалтера есть и сейчас, которая представляет из себя гибрид, сочетающий фундаментальные знания в различных областях [14] (Moreva, 2017).

В свою очередь, Гузова Ю.Н. поднимает вопрос о необходимости овладения бухгалтерами новых навыков, которые позволят работать с современными программами. При этом она отмечает, что данный аспект говорит о модернизации профессии бухгалтера в XXI веке [12] (Loktionova, Strekalova, 2019). По мнению Цивенко М.Ю., в ближайшее время «появится возможность полностью автоматизировать ведение бухгалтерского и налогового учета, что освободит бухгалтера от части работ, однако проводить анализ финансового состояния предприятия все равно придется самостоятельно, но тогда времени на это будет значительно больше, а качество результатов анализа будет выше» [19] (Tsivenko, 2017).

Многие ученые-экономисты также отмечают факт того, что требования к бухгалтеру на сегодняшний день существенно расширились. По мнению авторов статьи «Взаимодействие бухгалтерского учета и цифровой экономики» Локтионовой С.А. и Стрекаловой С.А., цифровая экономика модернизирует ведение хозяйственной деятельности организации, не вымещает профессию бухгалтера, а способствует упрощению работы за счет автоматизированной обработки больших объемов данных. Авторы также считают, что вследствие цифровизации деятельности требуются изменения в элементах бухгалтерского учета, здесь они выделяют новые формы активов, капиталов, оформление финансовых сделок и т.д. [12] (Loktionova, Strekalova, 2019). Такие авторы, как О. Коржова и А. Филимонов, в совместной работе «Цифровая экономика в бухгалтерском учете» высказывают мнение о том, что развивающаяся среда цифровой экономики усложнит квалификационные требования для бухгалтеров [10] (Korzhova, Filimonov, 2019). В своей статье «Проблемы и пути совершенствования бухгалтерского учета в цифровой экономике» Давыдова О.А. отмечает, что помимо автоматизации бухгалтерских процессов учет компаний в условиях цифровой экономики ощутил целый ряд изменений, которые трансформировали функциональное назначение как бухгалтерской службы организаций, так и самой специальности бухгалтера [5] (Davydova, 2019). Данные трансформации в первую очередь требуют изменения модели подготовки специалистов, включения в ее состав, например, таких новых компетенций, как системное мышление, межотраслевая коммуникация, эмоциональный интеллект.

В условиях экономики, движущейся к цифровизации, для бухгалтеров становится необходимым умение разбираться в функционировании IT-процессов и различных информационных систем, чтобы автоматизация самых громоздких задач проходила с минимальной вероятностью возникновения технических ошибок и без потребности перепроверки получаемых на выходе данных. В связи с этим перед экономистами и бухгалтерами возникает необходимость развиваться во многих областях, от традиционных электронных таблиц до решений Graph, Time Series и JSon, кластеров больших данных Big Data и потоковых платформ. Сегодня эти технологии широко используются в государственных и частных организациях, включая разработку хранилищ данных datawarehouse, разработку отчетности, оценку бизнес-рисков, анализ взаимозависимостей и обработку данных на основе алгоритмов искусственного интеллекта. Но с другой стороны, использование информационных технологий невозможно без квалифицированного специалиста.

Каждое предприятие, занимающееся экономической деятельностью, обладает определенной спецификой работы и учета своей деятельности, поэтому квалифицированный бухгалтер должен уметь адаптировать программы для широкого круга потребителей под конкретные задачи и особенности компании, в которой работает. Работодатели ожидают, что выпускники-бухгалтеры будут обладать знаниями в области бухгалтерского программного обеспечения.

Внедрение цифровой экономики в бухгалтерский учет имеет как достоинства, так и недостатки. В качестве основных плюсов можно назвать автоматизацию, возможность удаленной (дистанционной) работы и сокращение бумажного документооборота [4] (Guzov et al., 2021).

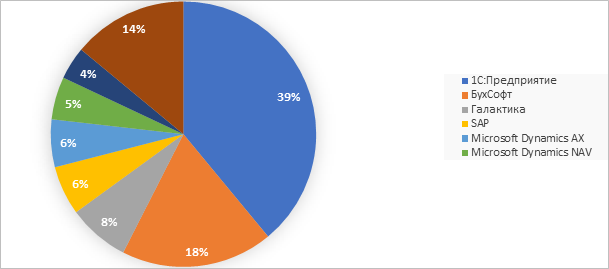

Автоматизация процессов ведения бухгалтерского учета помогает более оперативно выполнять многие задачи, такие как ввод первичной документации, ведение электронных отчетов, сверка выручки с базой НДС и т.д. Это помогает сэкономить время, деньги, а также, по мнению Карповой Т.П., при использовании современных компьютерных программ обеспечивается единообразие выполнения операций, что исключает ошибку при проведении сравнительных операций, а также исключается риск возникновения ошибок в расчете, сделанных по причине человеческого фактора [9] (Karpova, 2018). На российском рынке существуют различные цифровые бухгалтерские системы, основной из них, конечно, является 1С (39,0%), долю 18,5% занимает программа «БухСофт» (рис. 1).

Рисунок 1. Структура рынка России цифровых бухгалтерских систем

в 2022 году, в %

Источник: [3] (Guseva, Chernik, 2021).

Еще одним немаловажным преимуществом является возможность дистанционной работы, информационные технологии позволяют выполнять работу в удобное время и подходящем для работы месте, ведь для этого лишь необходима технологическая оснащенность, так, организации, нанимая удаленных работников, могут существенно сэкономить на ведении бухгалтерии. На самих бухгалтеров развитие и внедрение инновационных технологий также оказывает положительное влияние, поскольку, как было сказано ранее, появляется много новых возможностей, например развитие различных информационных ресурсов, которые позволяют не только изучить какие-либо аспекты, касающиеся ведения учета хозяйственных операций компании, но и предлагают программы по повышению квалификации. Так, например, информационные системы «Главбух», «Гарант» публикуют актуальную информацию касательно бухгалтерского учета, а также на платной основе предоставляют возможность прохождения курса по повышению квалификации прямо из дома. Так, специалисты в области бухгалтерского и налогового учета могут не только легко и быстро получить необходимую для них информацию, но и новый опыт и знания, которые положительно скажутся на его профессионализме.

Бумажный документооборот тормозит все бизнес-процессы компании. Бумажная документация может затеряться, с бумажными документами часто возникают различные проблемы и задержки, поскольку нет тщательного контроля над всем процессом документооборота. Так, переход, на электронный документооборот, хотя бы частичный, существенно упрощает работу как бухгалтеров, так и всей организации в целом.

Существует и множество других достоинств цифровой экономики в бухгалтерском учете. Например, Коржова О.В. и Филимонов А.А. отмечали следующие преимущества: «повышение качества и оперативности учета», «выявление и увеличение числа новых объектов учета», «формирование подходов к интегрированию различных видов учета» [10] (Korzhova, Filimonov, 2019).

К основным негативным факторам цифровой экономики можно отнести:

- необходимость постоянного повышения квалификации бухгалтера, что приводит к увеличению интеллектуальной нагрузки на трудовую деятельность специалистов в области бухгалтерского учета и налогообложения, поскольку необходимо овладеть сложными навыками компьютерной грамотности при работе с цифровыми системами и информационными технологиями;

- повышается список необходимых профессиональных компетенций к специалистам бухгалтерского учета, из‑за чего процесс обучения будущих специалистов данной области усложняется;

- существует риск того, что многие специалисты бухгалтерии потеряют свое место работы, поскольку цифровизация экономики и учетной деятельности предприятия приводит к автоматизации многих бизнес-процессов, обеспечивая необходимость снижения трудовых затрат в выполнении задач бухгалтерского учета;

- высокий риск утечки информации.

Заключение

Исходя из проведенного исследования, можно заключить, что существует две основные точки зрения о перспективах развития профессии бухгалтера.

Согласно первой, рынок труда в век высоких технологий испытывает переизбыток бухгалтеров, и в скором будущем их услуги будут не так востребованы, так как развитие бухгалтерского учета на современном этапе имеет тенденцию к минимизации трудозатрат бухгалтера и максимальному использованию информационных технологий при обработке и передаче данных. Искусственный интеллект, робототехника смогут в тысячу раз лучше обрабатывать огромные массивы информации и находить самые правильные решения задач.

Вторая же точка зрения заключается в том, что несмотря на популяризацию цифровой экономики, профессия бухгалтера начнет свой новый виток развития, поскольку функции, связанные с анализом, принятием управленческих решений, нельзя передать искусственному интеллекту или робототехнике, так как они требуют профессионального суждения специалиста (управление денежными потоками, проведение финансового анализа и т.д.). Вследствие активного развития современных компьютерных технологий в рамках цифровой экономики многие специалисты стараются повысить свои профессиональные навыки и умения, а также овладеть новыми. Исходя из этого, можно говорить о трансформации профессии бухгалтера в рамках цифровой экономики, но никак не об ее исчезновении.

Таким образом, перестраивание экономики на «цифровой лад» оказывает существенное влияние на дальнейшее развитие и возможности профессии бухгалтера. Но эта тенденция обоюдна: полученные отчетные данные, являющиеся целью бухгалтерского учета, позволяют в целом с большим вниманием подходить к анализу экономической ситуации не только на уровне предприятий, но и на уровне страны. Поэтому в условиях цифровой экономики бухгалтерский учет становится не просто методом отражения определенных данных, а также важным источником цифровой информации.

Бухгалтер в реалиях современной экономики – это не учетный работник, а аналитик с глубоким системным мышлением, предупреждающий риски, а также совершенствующий на постоянной основе свой профессиональный уровень.

Источники:

2. Гилева Д.В. Цифровизация в бухгалтерской учёте // Вестник университета. – 2022. – № 2. – c. 108-113. – doi: 10.26425/1816-4277-2022-2-108-113.

3. Гусева Е.С., Черник А.А. Особенности цифровизации бухгалтерской финансовой отчетности // Modern Science. – 2021. – № 12-1. – c. 86-93.

4. Гузов Ю.Н. и др. Бухгалтерский учет в XXI веке. / Монография. - СПб.: Скифия-принт, 2021. – 266 c.

5. Давыдова О.А. Проблемы и пути совершенствования бухгалтерского учета в цифровой экономике // Экономика и управление. – 2019. – № 4(162). – c. 70-76.

6. Денисов Д.Ю. Современные информационные системы поддержки управленческих решений // Вопросы инновационной экономики. – 2021. – № 4. – c. 1427-1438. – doi: 10.18334/vinec.11.4.113992.

7. Дудин М.Н., Лясников Н.В., Поляков В.Л. Формирование инновационной среды как важнейшее условие обеспечения конкурентоспособности предпринимательских структур. / Монография. - М.: Элит, 2012. – 210 c.

8. Евсюкова О.В., Юрьева О.А. Роль и значение бухгалтерского учета в условиях цифровой экономики // Молодой исследователь Дона. – 2019. – № 6(21). – c. 108-112.

9. Карпова Т.П. Направления развития бухгалтерского учёта в цифровой экономике // Известия санкт-петербургского государственного экономического университета. – 2018. – № 3(111). – c. 52-57.

10. Коржова О.В., Филимонов А.А. Цифровая экономика в бухгалтерском учете // Научное обозрение. Педагогические науки. – 2019. – № 4-4. – c. 53-55.

11. Лищук Е.Н., Капелюк С.Д. Исчезнет ли профессия бухгалтер? // Экономика труда. – 2020. – № 1. – c. 55-68. – doi: 10.18334/et.7.1.41504.

12. Локтионова С.А., Стрекалова С.А. Взаимодействие бухгалтерского учета и цифровой экономики // Образование и наука в современных реалиях: Материалы XI Междунар. науч.-практ. конф. Чебоксары, 2019. – c. 306-308.

13. Микалут С.М., Старикова М.С., Кузьменко Я.В., Рябикина В.В. Ключевые факторы успеха управленческого консалтинга и их влияние на результативность консалтингового проекта // Лидерство и менеджмент. – 2020. – № 4. – c. 677-696. – doi: 10.18334/lim.7.4.110921.

14. Морева М.А. Развитие «Цифровой экономики» как фактор трансформации профессии бухгалтера в XXI веке // Развитие общественных наук российскими студентами. Краснодар, 2017. – c. 72-76.

15. Приображенская В.В. Влияние цифровой экономики на развитие компетенций в области бухгалтерского учета // Финансовый журнал. – 2019. – № 5(51). – c. 50-63. – doi: 10.31107/2075-1990-2019-5-50-63.

16. Самарская Н.А., Ильин С.М. Нормативно-правовое обеспечение охраны труда в Российской Федерации в условиях цифровизации экономики // Экономика труда. – 2021. – № 9. – c. 1039-1054. – doi: 10.18334/et.8.9.113563.

17. Трубачеев Е.В. Совершенствование управленческого процесса в условиях цифровизации экономики // Вопросы инновационной экономики. – 2021. – № 4. – c. 1415-1426. – doi: 10.18334/vinec.11.4.113883.

18. Хоровинникова Е.Г. Принятие управленческих решений по внедрению информационных технологий в HR-менеджмент // Лидерство и менеджмент. – 2021. – № 3. – c. 329-340. – doi: 10.18334/lim.8.3.112383.

19. Цивенко М.Ю. Трансформации профессии бухгалтера в условиях развития «цифровой экономики» // Молодой учёный. – 2017. – № 489182). – c. 100-102.

20. Юдина Н.В., Хачатрян А.А., Дорофеева Д.А. Организация и методология нормирования работ (услуг), выполняемых в бюджетной сфере, с учетом цифровизации экономики // Экономика труда. – 2021. – № 12. – c. 1537-1560. – doi: 10.18334/et.8.12.113991.

Страница обновлена: 30.07.2026 в 18:20:35

Download PDF | Downloads: 105 | Citations: 12

The role of digitalisation in transforming the accounting profession and HR management

Konovalenko I.E., Vernikov V.A., Kornilova E.S.Journal paper

Informatization in the Digital Economy

Volume 3, Number 3 (July-september 2022)

Abstract:

Amidst the development of society's informatization and the transition of enterprises to the information type of economy, there is a need for generating ideas, creative thinking of personnel, the release of innovative products, increasing the company's goodwill and creating its positive image as the basis for ensuring the development of entrepreneurial skills. Therefore, development of entrepreneurial competencies in modern conditions of decentralization of the economy are of particular importance and relevance.

The driving force of the digital economy is human capital, that is, knowledge, talents, skills, skills, experience, and intelligence.

Due to the rapid introduction of digital technologies, digital skills are becoming crucial. Digitalization and cross-platform are the main trends in the general labour market today. The ability to use digital technologies in work is gradually becoming necessary for most specializations and professions, that is, end-to-end or cross-platform. Thanks to online technologies, citizens can more effectively acquire knowledge and skills in many other areas, for example, they can study languages, subjects, master professions, etc. Digital skills and competencies are the key to the full development of the digital economy, because it is created by citizens. Digital literacy should be one of the key competencies.

The article considers the need to introduce innovations in accounting at the present time and their impact on the accountant profession, which has always been one of the most popular and sought-after professions in the labour market. A modern accountant should not only have knowledge of accounting specialization, but also understand economic analysis, audit and IT, understand general trends in economic development, and have the ability to predict.

Keywords: digitalization, automation, accounting, accountant, profession, information technology

JEL-classification: H83, M15, J24

References:

Davydova O.A. (2019). Problemy i puti sovershenstvovaniya bukhgalterskogo ucheta v tsifrovoy ekonomike [Problems of accounting in the digital economy and ways to improve it]. Economics and management. (4(162)). 70-76. (in Russian).

Denisov D.Yu. (2021). Sovremennye informatsionnye sistemy podderzhki upravlencheskikh resheniy [Modern information systems for management decision support]. Russian Journal of Innovation Economics. 11 (4). 1427-1438. (in Russian). doi: 10.18334/vinec.11.4.113992.

Dudin M.N., Lyasnikov N.V., Polyakov V.L. (2012). Formirovanie innovatsionnoy sredy kak vazhneyshee uslovie obespecheniya konkurentosposobnosti predprinimatelskikh struktur [Formation of the innovation environment as the most important condition for ensuring the competitiveness of business structures] M.: Elit. (in Russian).

Evsyukova O.V., Yureva O.A. (2019). Rol i znachenie bukhgalterskogo ucheta v usloviyakh tsifrovoy ekonomiki [Role and significance of accounting under the conditions of digital economy]. Molodoy issledovatel Dona. (6(21)). 108-112. (in Russian).

Gileva D.V. (2022). Tsifrovizatsiya v bukhgalterskoy uchyote [Digitalisation in accounting]. Vestnik Universiteta. (2). 108-113. (in Russian). doi: 10.26425/1816-4277-2022-2-108-113.

Guseva E.S., Chernik A.A. (2021). Osobennosti tsifrovizatsii bukhgalterskoy finansovoy otchetnosti [Features of digitalization of accounting financial statements]. Modern Science. (12-1). 86-93. (in Russian).

Guzov Yu.N. i dr. (2021). Bukhgalterskiy uchet v XXI veke [Accounting in the 21st century] SPb.: Skifiya-print. (in Russian).

Karpova T.P. (2018). Napravleniya razvitiya bukhgalterskogo uchyota v tsifrovoy ekonomike [Directions of accounting development in the digital economy]. Bulletin of the Saint Petersburg State University of Economics. (3(111)). 52-57. (in Russian).

Khorovinnikova E.G. (2021). Prinyatie upravlencheskikh resheniy po vnedreniyu informatsionnyh tekhnologiy v HR-menedzhment [Making managerial decisions on the introduction of information technologies in HR management]. Leadership and management. 8 (3). 329-340. (in Russian). doi: 10.18334/lim.8.3.112383.

Korzhova O.V., Filimonov A.A. (2019). Tsifrovaya ekonomika v bukhgalterskom uchete [Digital economy in accounting]. Nauchnoe obozrenie. Pedagogicheskie nauki. (4-4). 53-55. (in Russian).

Lischuk E.N., Kapelyuk S.D. (2020). Ischeznet li professiya bukhgalter? [Will the accountants disappear?]. Russian Journal of Labor Economics. 7 (1). 55-68. (in Russian). doi: 10.18334/et.7.1.41504.

Loktionova S.A., Strekalova S.A. (2019). Vzaimodeystvie bukhgalterskogo ucheta i tsifrovoy ekonomiki [Interaction of accounting and digital economy] Education and science in modern realities. 306-308. (in Russian).

Mikalut S.M., Starikova M.S., Kuzmenko Ya.V., Ryabikina V.V. (2020). Klyuchevye faktory uspekha upravlencheskogo konsaltinga i ikh vliyanie na rezultativnost konsaltingovogo proekta [Key success factors of management consulting and their impact on the consulting project efficiency]. Leadership and management. 7 (4). 677-696. (in Russian). doi: 10.18334/lim.7.4.110921.

Moreva M.A. (2017). Razvitie «Tsifrovoy ekonomiki» kak faktor transformatsii professii bukhgaltera v XXI veke [The development of the "Digital economy" as a factor in the transformation of the accounting profession in the 21st century] Development of social sciences by Russian students. 72-76. (in Russian).

Priobrazhenskaya V.V. (2019). Vliyanie tsifrovoy ekonomiki na razvitie kompetentsiy v oblasti bukhgalterskogo ucheta [The impact of digital economy on accounting competencies development]. The Journal of Finance. (5(51)). 50-63. (in Russian). doi: 10.31107/2075-1990-2019-5-50-63.

Samarskaya N.A., Ilyin S.M. (2021). Normativno-pravovoe obespechenie okhrany truda v Rossiyskoy Federatsii v usloviyakh tsifrovizatsii ekonomiki [Regulatory and legal support of labour protection in the russian federation amidst digitalization of the economy]. Russian Journal of Labor Economics. 8 (9). 1039-1054. (in Russian). doi: 10.18334/et.8.9.113563.

Trubacheev E.V. (2021). Sovershenstvovanie upravlencheskogo protsessa v usloviyakh tsifrovizatsii ekonomiki [Improving the management process amidst digitalization]. Russian Journal of Innovation Economics. 11 (4). 1415-1426. (in Russian). doi: 10.18334/vinec.11.4.113883.

Tsivenko M.Yu. (2017). Transformatsii professii bukhgaltera v usloviyakh razvitiya «tsifrovoy ekonomiki» [Transformation of the accountant profession in the context of the development of the "digital economy"]. The young scientist. (489182)). 100-102. (in Russian).

Vernikov V.A., Khambazarov Sh.B. (2019). Strategicheskoe planirovanie i upravlenie proizvoditelnostyu truda v sfere tsifrovogo predprinimatelstva putem razvitiya predprinimatelskikh kompetentsiy [Strategic planning and management of productivity in the field of digital entrepreneurship through the development of entrepreneurial competencies]. Vestnik MIRBIS. (2(18)). 38-46. (in Russian). doi: 10.25634/MIRBIS.2019.2.6.

Yudina N.V., Khachatryan A.A., Dorofeeva D.A. (2021). Organizatsiya i metodologiya normirovaniya rabot (uslug), vypolnyaemyh v byudzhetnoy sfere, s uchetom tsifrovizatsii ekonomiki [Organization and methodology of works and services standardizing in the public sector amidst digitalization]. Russian Journal of Labor Economics. 8 (12). 1537-1560. (in Russian). doi: 10.18334/et.8.12.113991.