Бифуркационный анализ современного состояния российской экономики: влияние COVID-19 на ключевые процессы развития

Дудин М.Н.1![]() , Шкодинский С.В.1,2

, Шкодинский С.В.1,2![]() , Усманов Д.И.1

, Усманов Д.И.1![]()

1 Институт проблем рынка Российской академии наук, Россия, Москва

2 Научно-исследовательский финансовый институт Министерства финансов Российской Федерации, Россия, Москва

Скачать PDF | Загрузок: 83 | Цитирований: 8

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 12, Номер 2 (Апрель-июнь 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=49061665

Цитирований: 8

Аннотация:

В статье представлены результаты бифуркационного анализа современного состояния российской экономико-управленческой модели и оценки влияния последствий пандемии COVID-19 на ключевые процессы развития социально-экономических систем различного уровня. Выявлены ключевые тренды нового кризиса, его корреляция с темпами экономического роста и с рядом количественных метрик состояния и развития хозяйственных систем (динамика роста в основных секторах мировой экономики; динамика индексов производства, розничной торговли и платных услуг населению; динамика индекса потребительских цен и др.), как на уровне отдельных национальных экономик, так и на уровне глобальной экономики. Сделаны вероятностные прогнозы социально-экономических и инвестиционных трендов развития России на ближайшие пять лет, с учётом которых предложена среднесрочная бифуркационная модель конфигурации социально-экономического развития России в условиях неопределенности эндогенной и экзогенной среды.

Ключевые слова: бифуркация, экономическое развитие России, COVID-19

Финансирование:

Статья подготовлена в рамках государственного задания ИПР РАН, тема НИР «Институциональная трансформация экономической безопасности при решении социально-экономических проблем устойчивого развития национального хозяйства России».

JEL-классификация: O11, H12, E32, L16, L51

Введение

Экономическая история неразрывно связана с кризисами [1] (Baltserovich, Zhontsa, 2020), а человеческая – с эпидемиями и пандемиями [2] (Rubtsov, 2020), которые напрямую влияют на динамику развития общества в целом. Технологически человечество сделало огромный шаг вперед, и теперь современная экономика – это экономика знаний, науки и инноваций [3] (Pavlov, 2020). С общественно-эпидемической точки зрения развитие современного человечества находится под угрозами, которые сформировались еще в период Великих географических открытий и актуализировались за последние два-три века в силу процессов социально-экономической глобализации. Если раньше пути распространения любой инфекции (патогена) были ограничены природными ареалами их происхождения и обитания, то с появлением новых путей сообщения и с формированием мирового хозяйства, естественных преград для распространения в первую очередь зоонозных и антропонозных патогенов практически не существует. Заметим, что весьма часто экономические кризисы развития сопряжены с общественно-эпидемическими кризисами [4] (Nicola et al., 2020). Это не только меняет динамику и структуру мировой экономики, но и приводит к кардинальной трансформации социально-политических связей, заставляет переосмысливать пределы физической открытости социально-экономических систем на уровне отдельных регионов и стран.

С середины прошлого века и до настоящего времени было принято говорить о том, что проблемы современного человечества − это ускорение темпов жизни, рост ее стоимости, распространение преимущественно неинфекционных заболеваний (гипертония, депрессия, рак) и др. Вместе с тем считалось, что инфекционный период и период пандемий давно пройдены, однако новая коронавирусная инфекция SARS-COV-2 развенчала нашу уверенность в последнем, охватив своим присутствием все страны мира, при этом численность заразившихся астрономическая – более 415 млн человек (данные на январь 2022 г.) [5]. Правительства практически всех стран мира, международные гуманитарные организации (в первую очередь Всемирная организация здравоохранения – ВОЗ) предпринимают оперативные меры по сдерживанию пандемии и сглаживанию ее последствий в экономике [6] (Susskind, Vines, 2020). В настоящее время предпринятые меры, как оказалось, были несвоевременны и недостаточны, что привело в целом к коллапсу экономической и социальной сферы одновременно.

Цель настоящей статьи – провести бифуркационный анализ современного состояния российской экономики в контексте оценки влияния последствий пандемии COVID-19 на ключевые социально-экономические процессы.

Научная новизна исследования состоит в обосновании вероятностных прогнозов социально-экономических и инвестиционных трендов в отечественной экономике и разработке среднесрочной бифуркационной модели конфигурации социально-экономического развития России в условиях неопределенности эндогенной и экзогенной среды.

Авторская гипотеза базируется на научном предположении того, что определение количественных метрик состояния российской экономико-управленческой модели и оценки влияния на нее последствий пандемии COVID-19 позволяет выявить точки бифуркации и спрогнозировать среднесрочные перспективы социально-экономического развития России.

Кризис, возникший как следствие пандемии новой коронавирусной инфекции, обусловил снижение темпов экономического роста как на уровне отдельных национальных экономик, так и на уровне глобальной экономики [7–9] (Ablaev, Shemyakina, Kurilo, 2021; Mamedyarov, 2020; Padhan, Prabheesh, 2021). Наибольшее снижение наблюдалось в сервисном секторе, который испытал наибольшее давление ввиду:

а) сокращения платежеспособного спроса из-за закрытия многих предприятий и организаций;

б) снижения физического потока потребителей из-за ограничений;

в) отсутствия возможностей для быстрой диверсификации деятельности так, как например, это произошло в сфере материального производства: онлайн-продажи, доставка и т.п.

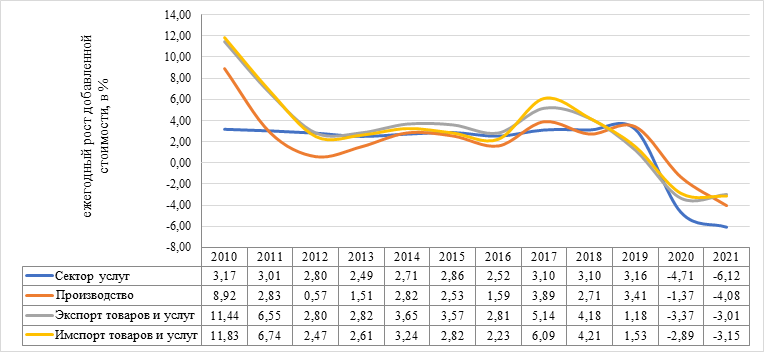

Если сравнивать динамику роста добавленной стоимости по основным секторам (торговля, производство, услуги), то можно отметить, что даже в 2010–2011 гг. падение темпов роста в сервисном секторе было менее выражено и восстановление шло намного быстрее, чем в текущий кризис 2020–2021 гг. (рис. 1).

Рисунок 1. Динамика роста в основных секторах мировой экономики (данные за 2021 г. – за первый квартал)

Figure 1. Growth trends in major sectors of the world economy (2021 – first quarter)

Источник: рассчитано авторами по данным: Официальный сайт Всемирного Банка. Индикаторы [Электронный ресурс]. URL: https://data.worldbank.org/indicator (дата обращения: 26.11. 2021); Экономические перспективы. Совместный экономический прогноз 2/19. [Электронный ресурс]. URL: https://www.ifw-kiel.de/ fileadmin/Dateiverwaltung/IfW-Publications/-ifw/Gemeinschaftsdiagnose/ Langfassungen/ gd_ 2019_ 2.pdf (дата обращения: 16.10.2021).

По итогам 2020 г. мировой сервисный сектор сократился примерно на 4,7% по темпам роста создания добавленной стоимости, за первый квартал 2021 г. сокращение составило еще примерно 6%. В иных секторах мировой экономики темпы падения существенные, но менее выраженные, в том числе и по причине того, что материальное производство не требует, во-первых, непосредственного контакта производителя, дистрибьютора и потребителя, а во-вторых, наиболее развитые страны активно поддерживали необходимый уровень платежеспособности населения с тем, чтобы обеспечить сохранение экономики в сфере материального производства.

Однако российская экономика весьма существенно отличается в этом вопросе от экономик наиболее развитых стран [10, 11] (Zimovets, Khanina, 2021; Kurapov, Konusova, Khalimon, 2021). Во-первых, в российской экономике основную поддержку получили не малые и средние предприятия в сфере материального производства и в сфере услуг, но крупные и крупнейшие корпоративные структуры, в первую очередь те, в которых доля государственного участия более чем существенна. Во-вторых, самозанятые и трудящиеся по найму практически не получили от государства сколько-нибудь значимой финансовой поддержки, государство осуществляло выплаты наиболее уязвимым категориям населения (дети, инвалиды, пожилые, пенсионеры, малоимущие). Поэтому многие предприятия и организации реального сектора экономики продолжили свою работу, несмотря на введенные режимы ограничений.

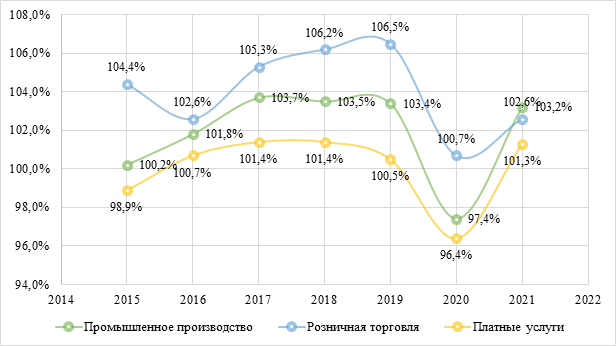

Соответственно, индекс промышленного производства, снизившийся в 2020 г. до 97,4%, уже по итогам первых пяти месяцев 2021 г. вырос до 103,2% (рис. 2).

Рисунок 2. Динамика индексов производства, розничной торговли и платных услуг населению в России (данные за 2021 г. – за пять месяцев)

Figure 2. Dynamics of indices of production, retail trade and paid services to the population in Russia (data for 2021 year – for five months)

Источник: рассчитано авторами по данным Федеральной службы государственной статистики (2021). Официальная статистика. [Электронный ресурс]. URL: https://rosstat.gov.ru/folder/10705 (дата обращения: 20.01.2022).

Аналогичная картина наблюдается и в других отраслях и сферах реального сектора экономики: в розничной торговле, в платных услугах населению. При этом следует обратить внимание, что если мировая экономика и в 2020 г., и в первом квартале 2021 г. показывает тенденцию к сокращению темпов роста, то российская экономика демонстрирует повышательный тренд за первые пять месяцев 2021 г., а в 2020 г. официально зарегистрированный уровень сокращения экономической активности был значительно ниже общемирового уровня.

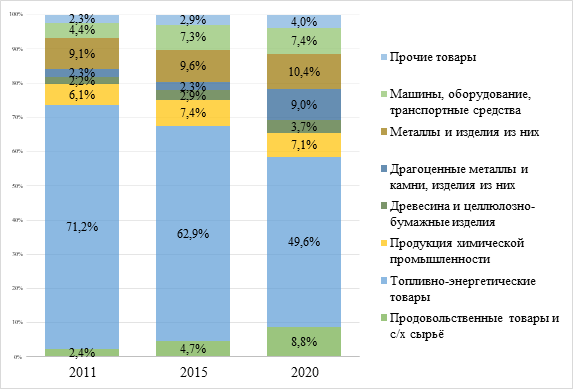

Внешняя торговля Российской Федерации, безусловно, претерпевает структурные изменения, но доминирующим экспортным товаром остается углеводородное сырье, доля которого составляет по итогам 2020 года почти 50% (рис. 3).

Рисунок 3. Товарная структура экспорта из Российской Федерации

Figure 3. Commodity composition of exports from the Russian Federation

Источник: рассчитано авторами по данным Федеральной таможенной службы (2021). Таможенная статистика. [Электронный ресурс]. URL: https://customs.gov.ru/statistic (дата обращения: 26.01.2022).

Сокращение доли топливно-энергетических товаров в экспорте из Российской Федерации с 71% в 2011 г. до 50% в 2020 г. обусловлено влиянием двух ключевых внешнеэкономических и частично внешнеполитических факторов:

· во-первых, сокращением рыночных цен на углеводородное сырье и топливно-энергетические товары на мировом рынке;

· во-вторых, сокращением спроса на топливные энергоносители и ростом спроса на возобновляемые.

Вторым по значимости товаром, экспортируемым из Российской Федерации, были и остаются металлы, а также изделия из них. И топливно-энергетические товары, и металлы в основном поставляются в виде продукции низких переделов (сырье). Кроме этого, следует учитывать, что часть углеводородного сырья поставляется на базе особых торговых соглашений, предполагающих очень низкие цены и отсутствие вывозных пошлин, например, в Беларусь и Китай [12] (Govorova, 2019).

Но если Беларусью закупается незначительный (относительно всей добычи) объем сырой нефти для последующей переработки и экспорта в страны Евросоюза, то Китай закупает у России значительный объем газа, доходы, налоги и пошлины от продажи которого не идут на пополнение бюджета в силу указанных особых соглашений. Таким образом, экспорт топливно-энергетических товаров уже не является тем источником пополнения федерального бюджета, каковым был ранее.

Вместе с тем, если посмотреть товары, за счет которых произошла диверсификация экспорта, то можно отметить, что это продовольственные товары и сельскохозяйственное сырье, а также драгоценные металлы, драгоценные камни и изделия из них. Действительно, из Российской Федерации стало больше экспортироваться продовольственной продукции, и особенно в 2020 г., но связано это со следующими факторами:

· во-первых, ближайшие, т.е. европейские рынки стали более доступными, поскольку многие внутриевропейские производства были закрыты из-за пандемии;

· во-вторых, продовольственные товары, производимые в России, во многих случаях по качеству не уступают европейским, но по цене существенно ниже, так как российская экономика основана на дешевом труде;

· в-третьих, внутренние попытки регулировать цены на отдельные продовольственные товары привели к тому, что многим российским производителям продажи на внутреннем рынке стали невыгодными.

Вместе с продовольственными товарами стало больше экспортироваться сельскохозяйственного сырья, а это также продукция низких переделов. Точно так же экспорт драгоценных камней и металлов осуществляется в виде продукции низких переделов. Существенное увеличение доли экспорта драгоценных камней и металлов в 2020 г. относительно 2015 г. – это конъюнктурный рост спроса, обусловленный пандемией и стремлением экономических акторов обеспечить сохранность денег в товарах, условно не подверженных инфляции. Но стоит помнить, что потребительская ценность и драгоценных металлов, и драгоценных камней является чрезмерно завышенной, а в долгосрочной перспективе данная статья экспорта будет сокращаться за счет того, что высокотехнологичные производства обеспечат создание синтезированной замещающей товарной продукции, которая не будет требовать добычи и использования дешевого и низкоквалифицированного труда.

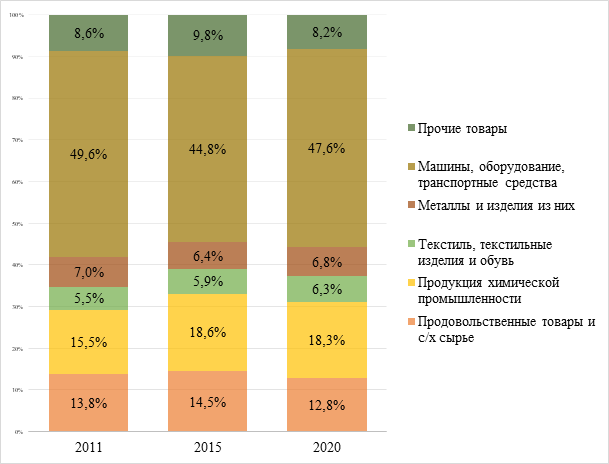

Не менее важно проанализировать и структуру импорта товаров в Российскую Федерацию (рис. 4).

Так, на протяжении последних десяти лет импорт в Российскую Федерацию при неизменной товарной структуре был и остается высокотехнологичным либо включает товары с высокой добавленной стоимостью. Например, ввоз машин, оборудования и транспортных средств устойчиво составляет примерно половину стоимости импорта.

Продукция химической промышленности формирует еще порядка 18% импорта, при этом основной тип продукции – это не сырье и не полуфабрикаты (как это можно наблюдать в экспорте), а готовая продукция для конечного или промежуточного потребления. На третьем месте по объему импорта была и остается группа продовольственных товаров и сельскохозяйственного сырья, причем импортируется в Россию в этой товарной группе также продукция высоких переделов.

Рисунок 4. Товарная структура импорта в Российскую Федерацию

Figure 4. Commodity structure of imports to the Russian Federation

Источник: рассчитано авторами по данным Федеральной таможенной службы (2021). Таможенная статистика. [Электронный ресурс]. URL: https://customs.gov.ru/statistic (дата обращения: 26.01.2022).

Немаловажно, что Россия, обладая развитой металлургической и металлообрабатывающей отраслью, импортирует товары, производимые аналогичными зарубежными отраслями. В частности, в Россию из Китая импортируются различные металлические товары для сферы строительства, произведенные на китайских предприятиях из металлопроката, закупленного в Российской Федерации.

И несмотря на высокие ввозные пошлины на многие виды товаров, импорт в Россию продукции высоких переделов, т.е. имеющих значимую долю добавленной стоимости, созданной за рубежом, остается экономически выгодным, поскольку существует высокий спрос, который не может быть удовлетворен за счет внутреннего производства, поскольку последнего либо недостаточно для покрытия внутреннего спроса, либо качество производимой продукции низкое, а ее стоимость относительно этого качества чрезмерно высокая [13] (Yashalova, Ryabkov, 2020).

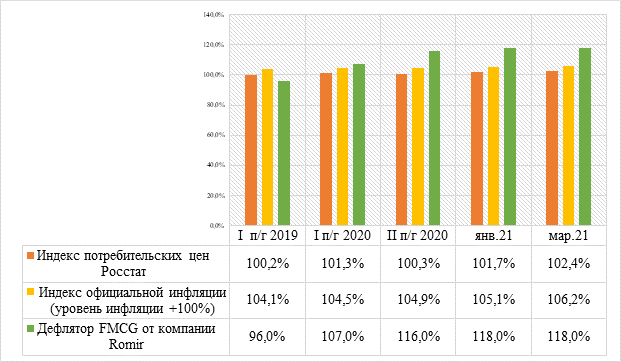

Российскому федеральному правительству за счет директивных ограничительных мер, а также за счет адаптивной денежно-кредитной политики удается сдерживать рост цен на ключевые товары и услуги [14] (Ternovskiy, 2021). Вместе с тем независимые экспертные группы указывают на то, что динамика инфляции, регистрируемая по условной потребительской корзине, не отражает объективных процессов роста цен на различные товары и услуги. Так, например, если сопоставить данные мониторинга компании Romir, которые основываются на больших данных аналитики, включающих основную массу покупок домохозяйств, и данные роста потребительских цен, публикуемые Росстатом за последние два года, то можно увидеть значительные расхождения (рис. 5). Столь существенные расхождения в данных объясняются и методологическими несоответствиями между расчетными показателями, и одновременно потребностью Правительства РФ сохранять статус-кво во избежание потребительской паники и последующего очередного оттока средств из банков.

Рисунок 5. Динамика индекса потребительских цен, официальной инфляции и индекса-дефлятпепора FMCG

Figure 5. Dynamics of consumer price index, official inflation and FMCG deflator index

Источник: составлено авторами с использованием данных: Федеральная служба государственной статистики (2021). Официальная статистика. [Электронный ресурс]. URL: https://rosstat.gov.ru/folder/10705 (дата обращения: 15.10.2021); Romir (2021). Динамика дефлятора FMCG. [Электронный ресурс]. URL: https://romir.ru/studies/ceny-na-fmcg-tovary-vyrosli-na-3-v-yanvare (дата обращения: 15.10.2021).

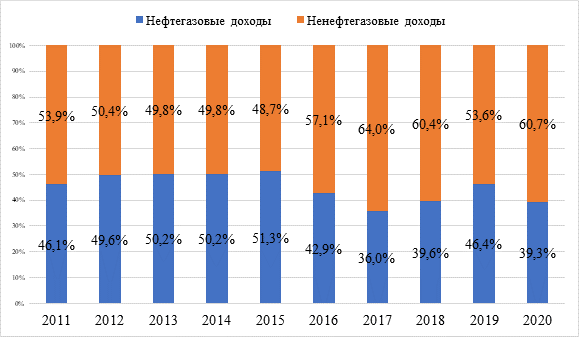

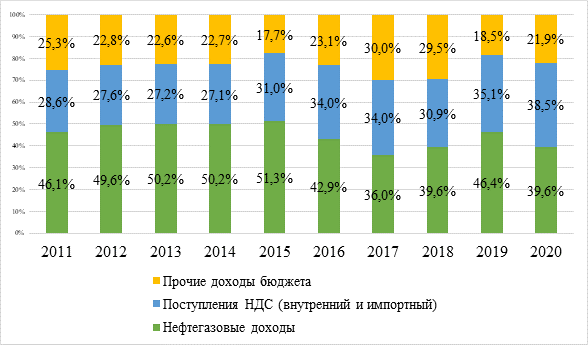

Безусловно, при высоком уровне государственных социальных расходов, при дефиците бюджета, а также при постоянно снижающихся доходах от углеводородной и прочей природной ренты российскому правительству необходимо поддерживать официально низкий уровень инфляции. С 1 января 2019 г. в России была поднята ставка налога на добавленную стоимость (НДС) на 2%, что позволило компенсировать потери от нефтяной ренты в условиях снижающегося спроса и цен на углеводородное сырье. Поэтому в настоящее время, формируя федеральный бюджет не более чем на 40% за счет нефтегазовых доходов, еще примерно треть бюджета правительство России обеспечивает за счет администрирования НДС (рис. 6, 7).

Рисунок 6. Макроструктура доходов федерального бюджета России

Figure 6. Macro-structure of revenues of the Russian federal budget

Источник: составлено авторами по данным: Минфин России (2021). Статистика. Федеральный бюджет. [Электронный ресурс]. URL: https://minfin.gov.ru/ru/statistics/fedbud/ (дата обращения: 26.12.2021).

Рисунок 7. Доля природной ренты и доля НДС в доходах федерального бюджета России

Figure 7. Share of natural rent and VAT in the revenues of the Russian federal budget

Источник: составлено авторами по данным Минфин России (2021). Статистика. Федеральный бюджет. [Электронный ресурс]. URL: https://minfin.gov.ru/ru/statistics/fedbud/ (дата обращения: 26.12.2021).

Если проанализировать структуру расходов федерального бюджета, то становится ясно, что основные государственные интересы сконцентрированы на социальной политике, а также на национальной обороне, национальной безопасности и правоохранительной деятельности (рис. 8).

Рисунок 8. Структура расходов федерального бюджета России

Figure 8. Structure of expenditures of the Russian federal budget

Источник: составлено авторами по данным: Минфин России (2021). Статистика. Федеральный бюджет. [Электронный ресурс]. URL: https://minfin.gov.ru/ru/statistics/fedbud/ (дата обращения: 26.12.2021).

Расходы на национальную экономику по своему удельному весу не увеличились, хотя абсолютный прирост составил примерно 20% в 2020 г. На 2% увеличился удельный вес расходов на здравоохранение, но фактически национальная система здравоохранения на фоне эпидемической нагрузки испытывает серьезные затруднения, что заставляет идти федеральные и местные власти на весьма непопулярные меры (обязательная вакцинация, цифровой контроль за перемещениями и посещениями и т.п.).

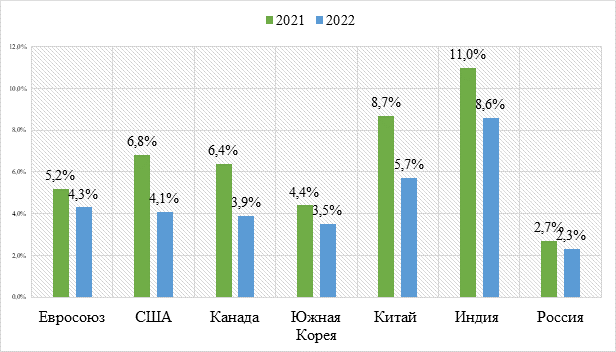

Предпринятые правительством России меры по сдерживанию пандемии, безусловно, способны обеспечить экономический рост, но одновременно с этим ожидаемый темп роста будет существенно ниже, чем, например, в Евросоюзе, США, Канаде, Китае, Индии (рис. 9).

Рисунок 9. Ожидаемые темпы экономического роста в разных странах после прохождения основных волн пандемии новой коронавирусной инфекции

Figure 9. Expected rates of economic growth in different countries after major waves of the new coronavirus infection pandemic

Источник: составлено авторами по данным: Экономические перспективы. Совместный экономический прогноз 2/19. [Электронный ресурс]. URL: https://www.ifw-kiel.de/fileadmin/Dateiverwaltung/IfW-Publications/-ifw/Gemeinschaftsdiagnose/ Langfassungen/ gd_2019_2.pdf (дата обращения: 16.10.2021).

Но данный прогноз весьма благоприятный, поскольку учитывает, что темпы вакцинации населения будут постоянно расти, а темпы заболеваемости – постоянно снижаться. В России, очевидно, такой сценарий не может быть реализован, поскольку в середине 2021 г. сложилась диаметрально противоположная ситуация – темпы вакцинации не увеличивались, а темпы заболеваемости росли.

Вместе с ростом заболеваемости населения будут увеличиваться и социальные обязательства государства с тем, чтобы не допустить социально-политической дестабилизации. Однако потенциал экономического роста, с учетом минимальной поддержки национальной экономики и внутреннего рынка (в первую очередь малого и среднего предпринимательства), в России в настоящее время исчерпан. Общий социально-экономический тренд на ближайшие пять лет можно представить следующим образом (табл. 1).

Таблица 1

Прогноз социально-экономического тренда развития России

Table 1

Forecast of socio-economic trend of development of Russia

|

Временная

шкала

|

Годовой

рост ВВП

|

Прогноз

|

Доверительный

интервал

|

Доля

социальных расходов в бюджете

|

Прогноз

|

Доверительный

интервал

|

|

2011

|

4,30%

|

|

|

28,6%

|

|

|

|

2012

|

4,02%

|

29,9%

| ||||

|

2013

|

1,75%

|

28,7%

| ||||

|

2014

|

0,74%

|

23,3%

| ||||

|

2015

|

-1,97%

|

27,3%

| ||||

|

2016

|

0,19%

|

28,0%

| ||||

|

2017

|

1,83%

|

30,4%

| ||||

|

2018

|

2,54%

|

27,4%

| ||||

|

2019

|

1,34%

|

26,8%

| ||||

|

2020

|

-2,72%

|

30,6%

| ||||

|

2021

|

|

-2,79%

|

3,73%

|

|

29,3%

|

4,3%

|

|

2022

|

-3,24%

|

5,02%

|

29,3%

|

4,3%

| ||

|

2023

|

-3,68%

|

6,05%

|

29,4%

|

4,3%

| ||

|

2024

|

-4,12%

|

6,92%

|

29,4%

|

4,3%

| ||

|

2025

|

-4,57%

|

7,70%

|

29,5%

|

4,3%

| ||

|

Среднеквадратическая

ошибка модели

|

RMSE = 0,02

|

Среднеквадратическая

ошибка модели

|

RMSE = 0,04

| |||

Источник: рассчитано авторами с использованием данных в источниках: Минфин России (2021). Статистика. Федеральный бюджет. [Электронный ресурс]. URL: https://minfin.gov.ru/ru/statistics/fedbud/ (дата обращения: 20.12.2021); Официальный сайт Всемирного Банка. Индикаторы [Электронный ресурс]. URL: https://data.worldbank.org/indicator (дата обращения: 26.11. 2021).

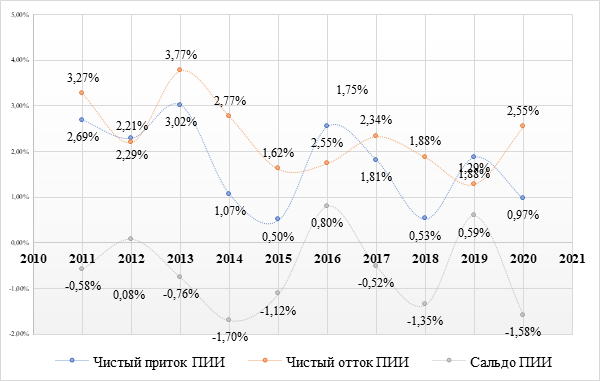

При сохранении текущей динамики социально-экономический тренд развития России будет экстенсивным – при низком или даже отрицательном экономическом росте сохранится высокий уровень социальных расходов, что будет усиливать тенденции стагнации в национальной экономике. Соответственно, первая точка бифуркации – это нахождение баланса между социальной и экономической компонентой развития. Но соблюдение такого баланса требует инвестиций, которых в российской экономике недостаточно. Так, например, разность между долей чистого притока (в % от ВВП) и долей чистого оттока (в % от ВВП) прямых иностранных инвестиций начиная с 2011 г. устойчиво демонстрирует отрицательное значение (рис. 10).

Рисунок 10. Динамика инвестиционных потоков в российской экономике

Figure 10. Dynamics of investment flows in the Russian economy

Источник: рассчитано авторами с использованием данных: Официальный сайт Всемирного Банка. Индикаторы [Электронный ресурс]. URL: https://data.worldbank.org/indicator (дата обращения: 26.11. 2021).

Прогнозирование инвестиционных потоков в российской экономике при условии сохранения текущего тренда на ближайшие несколько лет показывает, что сальдо инвестиций будет либо отрицательным, либо минимально положительным (табл. 2), чистый отток прямых иностранных инвестиций может сократиться.

Таблица 2

Прогноз инвестиционного тренда развития России

Table 2

Forecast of investment trend of development of Russia

|

Временная

шкала

|

Чистый

приток ПИИ

|

Прогноз

|

Доверительный

интервал

|

Чистый

отток ПИИ

|

Прогноз

|

Доверительный

интервал

|

|

2011

|

2,69%

|

|

|

3,27%

|

|

|

|

2012

|

2,29%

|

2,21%

| ||||

|

2013

|

3,02%

|

3,77%

| ||||

|

2014

|

1,07%

|

2,77%

| ||||

|

2015

|

0,50%

|

1,62%

| ||||

|

2016

|

2,55%

|

1,75%

| ||||

|

2017

|

1,81%

|

2,34%

| ||||

|

2018

|

0,53%

|

1,88%

| ||||

|

2019

|

1,88%

|

1,29%

| ||||

|

2020

|

0,97%

|

2,55%

| ||||

|

2021

|

|

0,20%

|

0,99%

|

|

1,18%

|

1,15%

|

|

2022

|

1,69%

|

1,11%

|

0,86%

|

1,15%

| ||

|

2023

|

0,25%

|

1,22%

|

1,85%

|

1,15%

| ||

|

2024

|

-0,33%

|

1,32%

|

0,67%

|

1,44%

| ||

|

2025

|

1,16%

|

1,41%

|

0,34%

|

1,44%

| ||

|

Среднеквадратическая

ошибка модели

|

RMSE = 0,01

|

Среднеквадратическая

ошибка модели

|

RMSE = 0,02

| |||

Источник: рассчитано авторами с использованием данных: Официальный сайт Всемирного Банка. Индикаторы [Электронный ресурс]. URL: https://data.worldbank.org/indicator (дата обращения: 26.11. 2021).

Для покрытия инвестиционных потребностей за счет внутренних источников необходимо: а) снизить стоимость заемных средств и б) увеличить уровень производительности труда. Принимая во внимание данные о текущем ВВП и численности рабочей силы, которыми обладают различные страны (например, наиболее развитые: Германия и США, развивающиеся: Россия и Китай), можно рассчитать производительность национальных экономик (данные представлены в таблицах 3–5).

Таблица 3

Динамика численности рабочей силы в России, Китае, Германии, США в 2011–2020 гг., млн чел.

Table 3

Dynamics of the labor force in Russia, China, Germany, U.S. in 2011–2020, mln people

|

Год

|

Россия

|

Китай

|

Германия

|

США

|

|

2011

|

76,0

|

778,3

|

41,7

|

157,0

|

|

2012

|

75,8

|

781,1

|

41,7

|

158,6

|

|

2013

|

75,5

|

783,4

|

42,1

|

158,8

|

|

2014

|

75,2

|

785,2

|

42,3

|

159,5

|

|

2015

|

75,0

|

786,3

|

42,6

|

160,6

|

|

2016

|

74,9

|

787,0

|

43,1

|

162,6

|

|

2017

|

74,2

|

787,2

|

43,3

|

164,3

|

|

2018

|

73,8

|

786,0

|

43,6

|

165,5

|

|

2019

|

72,7

|

784,0

|

43,9

|

167,3

|

|

2020

|

72,0

|

771,3

|

43,3

|

165,5

|

|

Среднегодовое

изменение

|

-0,6%

|

-0,1%

|

0,4%

|

0,6%

|

Таблица 4

Динамика текущего ВВП России, Китая, Германии, США в 2011–2020 гг., млрд долларов США

Table 4

Dynamics of current GDP of Russia, China, Germany, U.S. in 2011–2020, billion dollars

|

Год

|

Россия

|

Китай

|

Германия

|

США

|

|

2011

|

2046

|

7552

|

3744

|

15543

|

|

2012

|

2208

|

8532

|

3527

|

16197

|

|

2013

|

2922

|

9570

|

3733

|

16785

|

|

2014

|

2059

|

10476

|

3884

|

17527

|

|

2015

|

1363

|

11062

|

3356

|

18225

|

|

2016

|

1277

|

11233

|

3467

|

18715

|

|

2017

|

1574

|

12310

|

3683

|

19519

|

|

2018

|

1670

|

13895

|

3964

|

20580

|

|

2019

|

1700

|

14280

|

3861

|

21433

|

|

2020

|

1647

|

14722

|

3803

|

20683

|

|

Среднегодовое

изменение

|

-2,4%

|

7,7%

|

0,2%

|

3,2%

|

Таблица 5

Динамика производительности экономик России, Китая, Германии, США в 2011–2020 гг., тыс. долл. / на ед. рабочей силы

Table 5

Dynamics of productivity of the economies of Russia, China, Germany, USA in 2011–2020. ths. dollars/ per unit. of labor

|

Год

|

Россия

|

Китай

|

Германия

|

США

|

|

2011

|

26,9

|

9,7

|

89,9

|

99,0

|

|

2012

|

29,1

|

10,9

|

84,5

|

102,1

|

|

2013

|

38,7

|

12,2

|

88,7

|

105,7

|

|

2014

|

27,4

|

13,3

|

91,8

|

109,9

|

|

2015

|

18,2

|

14,1

|

78,8

|

113,5

|

|

2016

|

17,0

|

14,3

|

80,5

|

115,1

|

|

2017

|

21,2

|

15,6

|

85,1

|

118,8

|

|

2018

|

22,6

|

17,7

|

91,0

|

124,4

|

|

2019

|

23,4

|

18,2

|

88,0

|

128,1

|

|

2020

|

22,9

|

19,1

|

87,8

|

125,0

|

|

Среднегодовое

изменение

|

-1,8%

|

7,8%

|

-0,3%

|

2,6%

|

Прежде всего, обращает на себя внимание тот факт, что численность рабочей силы снизилась во всех четырех рассматриваемых экономиках в 2020 г.: в России и США снижение составило примерно 1% к уровню 2019 г., в Германии – 1,2%, в КНР – 1,6%. Несмотря на то, что в КНР наибольшее снижение численности рабочей силы, экономика этой страны показала прирост в 2020 г.

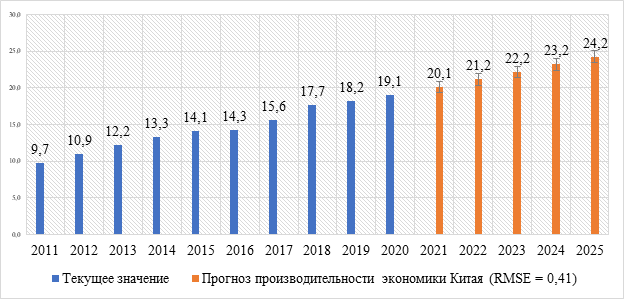

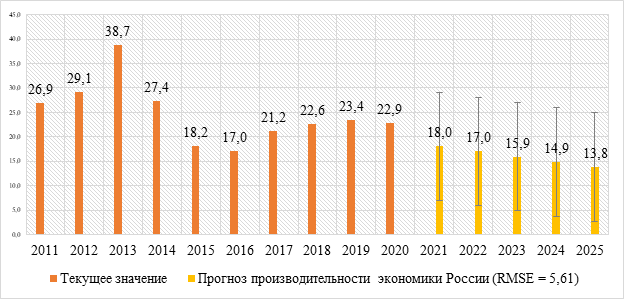

Соответственно, производительность китайской экономики демонстрирует опережающий рост по сравнению с экономиками России, США и Германии. Но следует обратить внимание на то, что, обладая наиболее значимой по численности рабочей силой, китайская экономика в абсолютном выражении наименее производительна и отстает в этом отношении даже от российской (рис. 11).

Рисунок 11. Динамика и прогноз производительности российской и китайской экономики (тыс. долларов на единицу рабочей силы)

Figure 11. Dynamics and productivity forecasts of the Russian and Chinese economies (thousand. dollars per unit of labor)

Источник: рассчитано авторами с использованием данных таблиц 3–5.

При этом, если мы спрогнозируем изменение производительности экономик России и Китая, то увидим, что российская экономика с низкой долей вероятности, но все же будет снижать свою производительность, напротив, китайская экономика с высокой долей вероятности будет демонстрировать прирост, и уже через пять лет уровень производительности в китайской экономике будет примерно равен текущему российскому уровню.

Таким образом, мы можем выделить еще две точки бифуркации – инвестиции и производительность. Даже если достаточный для устойчивого социально-экономического развития объем инвестиций будет найден, то вполне вероятно, что он не сможет быть освоен эффективно, т.е. за счет интенсивного, а не экстенсивного воспроизводства. Но для того, чтобы необходимый объем инвестиций мог быть найден, важно обеспечить доступность заемных средств для экономических акторов. Однако, как показывают данные, в российской экономике относительно дорогие заемные деньги.

Так, например, ключевая ставка Центрального банка России не снижается ниже 4%, в наиболее сложные и турбулентные моменты развития она повышалась до 17% (в начале 2015 г.) и до 7,25% (в начале 2019 г.). Начиная с июня 2021 г. ЦБ РФ пять раз последовательно повышал ключевую ставку с 5,0% до 9,5%, а 28.02.2022 г. был установлен ее новый размер – 20,0%. Все это означает, что стоимость займов увеличилась как на рынке межбанковского кредитования, так и на рынках потребительского (в том числе ипотечного) и корпоративного кредитования.

Безусловно, для получения необходимой эффективности использования финансов, трудовых и прочих ресурсов должна быть обеспечена доступность кредитов, поскольку усредненная ставка по ссудам в России выше, чем, например, в США и Китае, обладающих более мощными экономиками. Но это будет возможно, скорее всего, после окончания специальной военной операции.

Отсюда следует, что еще одна точка бифуркации, которая будет негативно сказываться на устойчивости социально-экономического развития России в ближайшие годы, – это высокая стоимость заемных средств: и относительно потенциала прибыльности экономических акторов, и относительно уровня оплаты труда занятых в национальной экономике либо составляющих ее рабочую силу. При этом необходимо понимать, что стоимость труда в России достаточно низкая (1 доллар) – примерно в 4 раза ниже, чем в Китае (4,2 доллара), в 10 раз ниже, чем в Германии (10,9 долларов) и в 12 (12,1 долларов) раз ниже, чем США, в расчете на среднечасовую оплату труда.

Заключение

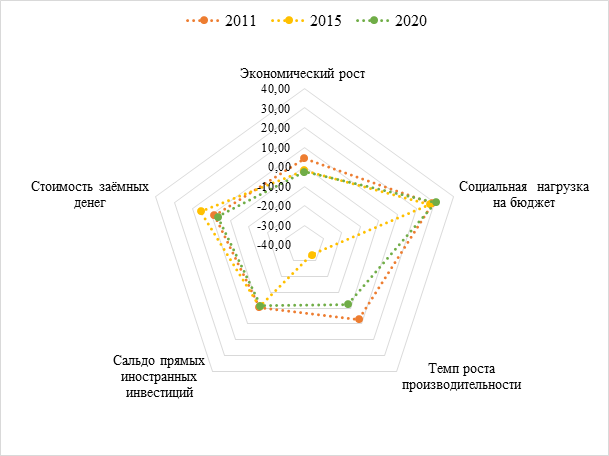

Таким образом, проведенный анализ позволяет представить конфигурацию социально-экономического развития России в контексте точек бифуркации (рис. 13).

Рисунок 13. Конфигурация социально-экономического развития России (бифуркационная модель)

Figure 13. Configuration of the socio-economic development of Russia (bifurcation model)

Источник: разработка авторов.

Представленная модель позволяет сделать вывод о том, что российская экономика – это экономика дешевого труда и дорогих денег, что является полной противоположностью наиболее развитых экономик, в которых преобладает относительно высокая стоимость труда и относительно низкая стоимость денег. Следовательно, кризисность экономического роста и неустойчивость социально-экономического развития на ближайшую перспективу в России следует считать наиболее вероятным сценарием, особенно под влиянием складывающейся геополитической ситуации и в условиях тотального санкционного давления западных стран. В этой связи технологии современного антикризисного управления, его инструменты и практики должны быть имплементированы в структуру государственного управления Российской Федерации в интересах обеспечения экономического суверенитета страны [15] (Dudin, Shkodinskiy, Usmanov, 2021). Эта проблематика более подробно будет рассмотрена в следующих публикациях авторов.

Источники:

2. Рубцов А.В. Вирусы и цивилизации. О новом влиянии биокатаклизмов на эволюцию социокультурных моделей и цивилизационных проектов // Вопросы философии. – 2020. – № 8. – c. 20-31. – doi: 10.21146/0042-8744-2020-8-20-31.

3. Павлов М.Ю. Ноономика, постиндустриальная экономика и индустрия 4.0: что общего и в чем разница? // Экономическое возрождение России. – 2020. – № 2(64). – c. 152-162. – doi: 10.37930/1990-9780-2020-2-64-152-162.

4. Nicola M. et al. The socio-economic implications of the coronavirus pandemic (COVID-19): A review // International journal of surgery. – 2020. – p. 185-193. – doi: 10.1016/j.ijsu.2020.04.018.

5. COVID-19 Dashboard by the Center for Systems Science and Engineering (CSSE) at Johns Hopkins University (JHU). Arcgis.com. [Электронный ресурс]. URL: https://www.arcgis.com/apps/dashboards/bda7594740fd40299423467b48e9ecf6 (дата обращения: 29.01.2022).

6. Susskind D., Vines D. The economics of the COVID-19 pandemic: an assessment // Oxford Review of Economic Policy. – 2020. – p. 1-13. – doi: 10.1093/oxrep/graa036.

7. Аблаев Р.Р., Шемякина В.П., Курило А.В. Состояние мировой экономики в условиях социальных ограничений, связанных с пандемией // Вектор экономики. – 2021. – № 1(55). – c. 7.

8. Мамедьяров З.А. Влияние последствий пандемии COVID-19 на мировую экономику и инновационное развитие // Общественные науки и современность. – 2020. – № 2. – c. 21-35. – doi: 10.31857/S086904990014436-1.

9. Padhan R., Prabheesh K.P. The economics of COVID-19 pandemic: A survey // Economic Analysis and Policy. – 2021. – p. 220-237. – doi: 10.1016/j.eap.2021.02.012.

10. Зимовец А.В., Ханина А.В. Один год борьбы с коронавирусной пандемией COVID-19: анализ результатов // Экономика, предпринимательство и право. – 2021. – № 11(5). – c. 1035-1046. – doi: 10.18334/epp.11.5.112114.

11. Курапов Д.А., Конусова А.А., Халимон Е.А. Анализ и оценка мер, предпринимаемых на федеральном и региональном уровнях власти для выхода экономики России из пандемии // Вестник университета. – 2021. – № 2. – c. 109-116. – doi: 10.26425/1816-4277-2021-2-109-116.

12. Говорова А.В. Энергетическое сотрудничество стран ЕАЭС и Китая // Международная торговля и торговая политика. – 2019. – № 4(20). – c. 135-144. – doi: 10.21686/2410-7395-2019-4-135-144.

13. Яшалова Н.Н., Рябков И.Л. Анализ производственных и экономических показателей крупнейших российских предприятий черной металлургии // Экономический анализ: теория и практика. – 2020. – № 8(503). – c. 1531-1550. – doi: 10.24891/ea.19.8.1531.

14. Терновский Д.С. Текущие результаты регулирования цен на продовольствие // Экономическое развитие России. – 2021. – № 2. – c. 46-50.

15. Дудин М.Н., Шкодинский С.В., Усманов Д.И. Эволюция научной дефиниции «экономический суверенитет государства» в классических и новейших теориях кризисов (катастроф) // Проблемы рыночной экономики. – 2021. – № 3. – c. 28-46. – doi: 10.33051/2500-2325-2021-3-28-46.

Страница обновлена: 31.07.2026 в 17:01:38

Download PDF | Downloads: 83 | Citations: 8

Bifurcation analysis of the current state of the Russian economy: the impact of COVID-19 on key development processes

Dudin M.N., Shkodinskiy S.V., Usmanov D.I.Journal paper

Journal of International Economic Affairs

Volume 12, Number 2 (April-June 2022)

Abstract:

The article presents the results of the bifurcation analysis of the current state of the Russian economic and managerial model and assessment of the COVID-19 pandemic impact on the key processes of socio-economic development at various levels. The key trends of the new crisis, its correlation with the rate of economic growth and with a number of quantitative metrics of the state and development of economic systems both at the level of individual national economies and the global economy are identified. The following indicators were used: growth dynamics in the major sectors of the world economy; the dynamics of indices of production, retail trade and paid services to the population; the dynamics of the consumer price index, etc.

Probabilistic forecasts of socio-economic and investment trends in Russia's development over the next five years have been made. A medium-term bifurcation model of the configuration of Russia's socio-economic development amidst uncertainty of endogenous and exogenous environment has been proposed.

ACKNOWLEDGMENTS:

The article was prepared within the framework of the state task of the MEI RAS; the topic of research is "Institutional transformation of economic security in solving socio-economic problems of sustainable development of the national economy of Russia".

Keywords: bifurcation, Russia's economic development, COVID-19

Funding:

JEL-classification: O11, H12, E32, L16, L51

References:

Ablaev R.R., Shemyakina V.P., Kurilo A.V. (2021). Sostoyanie mirovoy ekonomiki v usloviyakh sotsialnyh ogranicheniy, svyazannyh s pandemiey [The state of the world economy under the conditions of social restrictions related to the pandemic]. Vectoreconomy. (1(55)). 7. (in Russian).

Baltserovich L., Zhontsa A. (2020). Zagadki ekonomicheskogo rosta. Dvizhushchie sily i krizisy – sravnitelnyy analiz [The riddles of economic growth. Driving forces and crises – comparative analysis] M., Chelyabinsk: Sotsium. (in Russian).

COVID-19 Dashboard by the Center for Systems Science and Engineering (CSSE) at Johns Hopkins University (JHU)Arcgis.com. Retrieved January 29, 2022, from https://www.arcgis.com/apps/dashboards/bda7594740fd40299423467b48e9ecf6

Dudin M.N., Shkodinskiy S.V., Usmanov D.I. (2021). Evolyutsiya nauchnoy definitsii «ekonomicheskiy suverenitet gosudarstva» v klassicheskikh i noveyshikh teoriyakh krizisov (katastrof) [Evolution of the scientific definition of «economic sovereignty of the state» in the classical and recent theories of crises (catastrophes)]. Problemy rynochnoy ekonomiki. (3). 28-46. (in Russian). doi: 10.33051/2500-2325-2021-3-28-46.

Govorova A.V. (2019). Energeticheskoe sotrudnichestvo stran EAES i Kitaya [Energy cooperation between the EAEU and China]. Mezhdunarodnaya torgovlya i torgovaya politika. (4(20)). 135-144. (in Russian). doi: 10.21686/2410-7395-2019-4-135-144.

Kurapov D.A., Konusova A.A., Khalimon E.A. (2021). Analiz i otsenka mer, predprinimaemyh na federalnom i regionalnom urovnyakh vlasti dlya vyhoda ekonomiki Rossii iz pandemii [Analysis and evaluation of measures taken at the federal and regional levels of government for the exit of the Russian economy from the pandemic]. Vestnik Universiteta. (2). 109-116. (in Russian). doi: 10.26425/1816-4277-2021-2-109-116.

Mamedyarov Z.A. (2020). Vliyanie posledstviy pandemii COVID-19 na mirovuyu ekonomiku i innovatsionnoe razvitie [The impact of the Covid-19 pandemic on the global economy and innovative development]. Social Sciences and Contemporary World. (2). 21-35. (in Russian). doi: 10.31857/S086904990014436-1.

Nicola M. et al. (2020). The socio-economic implications of the coronavirus pandemic (COVID-19): A review International journal of surgery. 78 185-193. doi: 10.1016/j.ijsu.2020.04.018 .

Padhan R., Prabheesh K.P. (2021). The economics of COVID-19 pandemic: A survey Economic Analysis and Policy. 70 220-237. doi: 10.1016/j.eap.2021.02.012.

Pavlov M.Yu. (2020). Noonomika, postindustrialnaya ekonomika i industriya 4.0: chto obshchego i v chem raznitsa? [Noonomy, postindustrial economy and industry 4.0: comparison and contrast]. The Economic Revival of Russia. (2(64)). 152-162. (in Russian). doi: 10.37930/1990-9780-2020-2-64-152-162.

Rubtsov A.V. (2020). Virusy i tsivilizatsii. O novom vliyanii biokataklizmov na evolyutsiyu sotsiokulturnyh modeley i tsivilizatsionnyh proektov [Viruses and civilizations. The new impact of biocataclysms on the evolution of sociocultural models and civilization projects]. Russian Studies in Philosophy. (8). 20-31. (in Russian). doi: 10.21146/0042-8744-2020-8-20-31.

Susskind D., Vines D. (2020). The economics of the COVID-19 pandemic: an assessment Oxford Review of Economic Policy. 1-13. doi: 10.1093/oxrep/graa036.

Ternovskiy D.S. (2021). Tekushchie rezultaty regulirovaniya tsen na prodovolstvie [Current outcome of food prices regulation]. Russian Economic Developments. 28 (2). 46-50. (in Russian).

Yashalova N.N., Ryabkov I.L. (2020). Analiz proizvodstvennyh i ekonomicheskikh pokazateley krupneyshikh rossiyskikh predpriyatiy chernoy metallurgii [Analyzing the production and economic indicators of Russia's largest iron and steel works]. Economic analysis: theory and practice. 19 (8(503)). 1531-1550. (in Russian). doi: 10.24891/ea.19.8.1531.

Zimovets A.V., Khanina A.V. (2021). Odin god borby s koronavirusnoy pandemiey COVID-19: analiz rezultatov [One year of fighting the Covid-19 coronavirus pandemic: results analysis]. Journal of Economics, Entrepreneurship and Law. (11(5)). 1035-1046. (in Russian). doi: 10.18334/epp.11.5.112114.