Институционально-технологические аспекты CBDC: конфиденциальность, безопасность, масштабируемость

Лев М.Ю.1![]() , Болонин А.И.2

, Болонин А.И.2![]() , Ермоловская О.Ю.2

, Ермоловская О.Ю.2![]() , Лещенко Ю.Г.3,4

, Лещенко Ю.Г.3,4![]()

1 Институт экономики Российской Академии Наук, ,

2 Финансовый университет при Правительстве Российской Федерации, ,

3 Российская Академия Естественных Наук, ,

4 ООО «Первое экономическое издательство», международный научно-практический журнал Экономическая безопасность, ,

Скачать PDF | Загрузок: 33

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 7, Номер 5 (Май 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=68531021

Аннотация:

В работе представлен аналитический обзор проекта Банка международных расчётов – «Tourbillon», актуальность которого определяется новой парадигмой конфиденциальности и безопасности, балансирующих потребности пользователей CBDC и цели финансово-экономической политики центральных банков.

Проанализированы институционально-технологические аспекты CBDC на основе конструкции eCash (EC1, EC2). Исследованы особенности CBDC – EC2 и CBDC – EC2. Выявлено, что EC1 обеспечивает анонимность плательщика, тогда как EC2 имеет более надежные функции безопасности.

Оценены функциональные возможности проекта «Tourbillon». Отмечено, что результаты испытаний с настройкой QSC (квантовая криптография) отражают более сложный характер реализации, чем RSA (криптография с открытым ключом).

Сделан вывод о том, что EC1 и EC2 демонстрируют компромисс между конфиденциальностью и безопасностью. EC1 поддерживает высокий уровень анонимности плательщика, однако его устойчивость к подделкам зависит от скрытой подписи центрального банка. EC2 поддерживает высокий уровень устойчивости к подделкам, а также оперативное их обнаружение, преодолевая недостатки EC1.

Прототип проекта «Tourbillon» – это первый шаг к пониманию конфиденциальности, безопасности и масштабируемости CBDC – EC1 и CBDC – EC2 для ограниченного набора вариантов использования. Следовательно, дальнейшая работа потребуется для расширения вариантов использования и обработки исключительных сценариев потенциальных rCBDC на основе конструкции eCash.

Ключевые слова: цифровые валюты центральных банков (CBDC), прототипы CBDC (EC1, EC2), конфиденциальность, безопасность, масштабируемость, квантовобезопасная криптография, проект «Tourbillon», Банк международных расчётов (BIS)

Финансирование:

Статья подготовлена в соответствие с темой государственного задания «Изменение институциональных основ экономической безопасности Российской Федерации в новых условиях».

JEL-классификация: O24, E50, E58

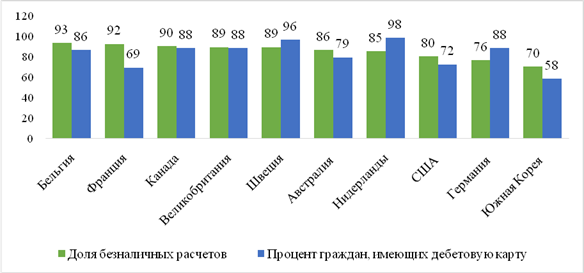

Введение. Функционирование цифровых платежных систем привело к сокращению использования наличных денег во всем мире. За последнее десятилетие количество безналичных (цифровых) платежей выросло на 16%, а темпы их роста повышаются с каждым годом [17]. Данный факт подтверждается не только официальной статистикой юрисдикций [3], но и многочисленными исследованиями [5; 8]. Например, М. Бувар (M. Bouvard) с коллегами отмечают интенсивное увеличение мобильных платежей за период 2018-2023 гг. [15]. Изучив проблематику, М. Гловка, А. Коссе и Р. Семере (M. Glowka, A. Kosse and R. Szemere) в своей работе представили рейтинг топ-10 стран по безналичным платежам на 2023 г., уровень которых находится в пределах 70-93%% – доля безналичных расчётов, 58-98%% – процент граждан, имеющих дебетовую карту (рис. 1).

Рисунок 1. Рейтинг топ-10 стран по безналичным платежам на 2023 г., в %

Источник: [18].

Как видно из рисунка 1, лидерами по «доле безналичных расчетов» на 2023 г. являются – Бельгия (93%), Франция (92%), Канада (90%). По показателю «процент граждан, имеющих дебетовую карту» рейтинг возглавили – Нидерланды (98%), Швеция (96%), Канада, Великобритания, Германия (по 88%).

В настоящее время Россия не входит в число стран-лидеров по безналичным расчетам, но в целом, россияне не отстают от мировой тенденции [9]. Безналичная и наличная составляющие денежной массы в России отражены на рисунке 2.

Рисунок 2. Безналичная и наличная составляющие денежной массы в России

(на 1 января, млрд. руб.)

Источник: составлено авторами по материалам Банка России [1].

Как видно из рисунка 2, за анализируемый период 2020-2024 гг. безналичная и наличная составляющие денежной массы в России увеличились на 40,9 млрд. руб. и 7,1 млрд. руб. соответственно. При этом, у безналичной составляющей отмечен наибольший рост (+33,8 млрд. руб.) по отношению к наличной составляющей.

В условиях активного процесса оцифровки личных данных и роста цифровых платежей, среди пользователей возникает обеспокоенность по поводу возможного нарушения конфиденциальности. В связи с этим, информационно-коммуникационная инфраструктура и технологии должны быть приведены в соответствие с законами, потребностями и интересами страны, в которой находятся пользователи, то есть, по существу необходимо обеспечение технологического суверенитета [4]. Более того, «публичные консультации центральных банков по розничным CBDC (rCBDC [1]) свидетельствуют о том, что конфиденциальность является фундаментальным требованием пользователя» [13]. Конфиденциальность – это право хранить личную информацию в тайне или знать только доверенной группе людей. Кроме того, существуют разные уровни конфиденциальности [11]:

– конфиденциальный, когда личную информацию видят только доверенные лица (например, платежи по кредитным картам);

– псевдонимный, когда идентификаторы или общедоступные адреса могут использоваться для идентификации человека (например, транзакции биткойнов);

– анонимный, когда стороны транзакции не могут быть идентифицированы (например, платежи наличными).

Между тем, обеспечение конфиденциальности и данных должно соответствовать целям финансово-экономической политики, в частности, борьбе с отмыванием денег и финансированием терроризма (ПОД/ФТ), а также с уклонением от уплаты налогов.

Проект «Tourbillon» [2] представляет новую парадигму конфиденциальности, которая балансирует потребности пользователей и цели финансово-экономической политики. Более того, проект «Tourbillon» одновременно реализует три функциональных элемента:

– конфиденциальность – за счет обеспечения анонимности плательщика;

– безопасность – за счет реализации квантовобезопасной криптографии;

– масштабируемость – путем тестирования способности прототипа [3] обрабатывать растущее количество транзакций с использованием цифровых платежных данных.

Чтобы оценить компромисс между этими тремя функциональными элементами, в рамках проекта были разработаны два прототипа на основе конструкции eCash [4] – EC1, EC2. Проект продемонстрировал, что оба прототипа масштабируемы и могут обрабатывать растущее количество транзакций. Тем не менее, при их сравнении было выявлено, что EC1 обеспечивает безусловную анонимность плательщика, тогда как EC2 имеет более надежные функции безопасности.

Цель авторского исследования: изучить и оценить институционально-технологические аспекты CBDC в контексте новой парадигмы конфиденциальности проекта «Tourbillon».

Задачи исследования

– проанализировать институционально-технологическую архитектуру eCash CBDC проекта «Tourbillon»;

– оценить функциональные возможности проекта «Tourbillon».

Научная новизна исследования заключается в определении балансирующих потребностей пользователей CBDC и целей финансово-экономической политики центральных банков.

Практическая значимость работы определяется возможностью применения выводов исследования Банком России в контексте улучшения регулятивных мер по созданию безопасных условий ведения деятельности с CBDC.

Институционально-технологическая архитектура eCash CBDC проекта «Tourbillon». Проект «Tourbillon» – это попытка BIS решить текущие проблемы конфиденциальности и контроля CBDC путем установления особых требований к видимости данных о транзакциях. Ключевой криптографической концепцией проекта была определена – концепция слепых подписей (ослепление) [5], которая обеспечит сохранение конфиденциальности плательщиков, гарантируя, что ни одна организация, включая центральный банк, не сможет связать историю расходов CBDC с личностью плательщика.

В проекте «Tourbillon» оценивается степень, в которой конфиденциальность, безопасность и масштабируемость могут быть достигнуты в контексте двух прототипов CBDC – EC1 и EC2. В связи с чем, основными целями проект «Tourbillon» являются:

– конфиденциальность – обеспечение анонимности плательщиков и противодействие незаконным платежам;

– безопасность – оценка реализации квантовобезопасной криптографии (QSC);

– масштабируемость – проверка на производительность EC1 и EC2 с использованием платежных данных.

Проект «Tourbillon» фокусируется на платежах rCBDC между потребителями и продавцами через мобильные приложения. Оба прототипа используют существующую двухуровневую банковскую систему и включают в себя: центральный банк, коммерческие банки, потребителей и продавцов. Потребители и продавцы имеют депозитные счета в коммерческих банках. Коммерческие банки имеют резервные счета в центральном банке.

Потребители и продавцы должны быть первоначально зарегистрированы коммерческим банком в целях соблюдения процедур «знай своего клиента». После регистрации могут установить и использовать приложение «Tourbillon» на своих мобильных устройствах, которое позволит:

– потребителям: снимать средства, самостоятельно хранить CBDC и совершать платежи;

– продавцам: запрашивать/получать платежи и просматривать статус платежей.

В основе конструкции eCash лежат неподписанные цифровые монеты и цифровые монеты, подписанные центральным банком, то есть, монеты CBDC. Неподписанная монета – это созданный потребителем цифровой файл с уникальным серийным номером, который (пока) не подписан центральным банком. Как только монета подписывается центральным банком, она становится монетой CBDC. Монета CBDC спроектирована для одноразового использования, поэтому, в отличие от банкнот, получатель/продавец не может повторно использовать ее для дальнейших платежей. Вместо этого CBDC погашается в центральном банке через коммерческий банк продавца. Эта процедура создаёт два эффекта:

– обеспечивает защиту от двойных расходов;

– гарантирует, что сделка продавца будет зарегистрирована в его коммерческом банке.

В проекте «Tourbillon» на основе eCash используются монеты фиксированного номинала, которые соответствуют степени двойки. Для каждого запроса на вывод средств используется алгоритм оптимизации номинала используемых монет CBDC, минимизируя их количество. Всякий раз, когда потребитель тратит монеты CBDC, алгоритм оценивает оптимальный номинал оставшихся монет. Если это не так, то инициируется фоновый процесс для ребалансировки номиналов. Ребалансировка запускается, если на счету не осталось монет номинала 1, 2 или 4, учитывая, больше ли баланс или равен значению недостающего номинала. Результатом будет баланс счета, состоящий из монет, которые можно объединять для совершения последующих платежей.

Чтобы использовать CBDC, потребитель должен сначала запросить вывод CBDC через свой коммерческий банк, который дебетует депозитный счет потребителя и направляет запрос на снятие средств в центральный банк. Получив запрос, центральный банк выпускает CBDC, дебетует резервный счет коммерческого банка и отправляет CBDC потребителю. Затем потребитель может хранить CBDC и позже использовать их для оплаты продавцу за товары/услуги.

Получив CBDC в качестве оплаты, продавец пересылает одноразовые CBDC в свой коммерческий банк, который отсылает их в центральный банк. После проверки подлинности CBDC, центральный банк кредитует резервный счет коммерческого банка продавца, который кредитует его депозитный счет. В этом процессе потребитель может оставаться анонимным, как при оплате наличными, в то время как сделка продавца фиксируется в его коммерческом банке (обеспечивая анонимность плательщика).

Особенности CBDC – EC1

Процесс EC1 начинается с того, что потребитель выводит CBDC. В проекте «Tourbillon» расчетной единицей являются туби (TUB). Потребитель входит в свое приложение «Tourbillon» и запрашивает вывод определенного количества CBDC (например, 15 TUB), для которых приложение генерирует четыре монеты с уникальным идентификатором разного номинала, и использует криптографию для хеширования, а затем их «ослепления». Ослепление позволяет потребителю получить подпись на каждой монете, не раскрывая уникальный идентификатор коммерческому банку/центральному банку.

Имея монеты CBDC в своем кошельке, потребитель может совершать платежи продавцу в точке продажи. После того, как потребитель выбирает товар для покупки и соглашается произвести оплату (например, 10 TUB), продавец использует свое приложение, чтобы создать ожидающую транзакцию в своем коммерческом банке и сгенерировать код быстрого ответа (QR), который содержит всю соответствующую информацию о платеже (например, сумму, депозитный счет продавца и номер транзакции).

Далее, потребитель использует свое приложение для сканирования QR-кода, который передает всю информацию в его приложение. Приложение потребителя выбирает необходимые монеты CBDC из кошелька и отправляет их в коммерческий банк продавца, который связывает их с ожидающей транзакцией и пересылает монеты CBDC в центральный банк.

Первоначально центральный банк проверяет подпись. Следующая проверка осуществляется на предмет того, что монеты CBDC еще не были потрачены. Если все в порядке, то центральный банк выкупает монеты CBDC и немедленно добавляет их в израсходованный список, чтобы гарантировать, что монеты CBDC нельзя потратить повторно. Затем кредитует резервный счет коммерческого банка и отправляет ему подтверждение. Далее, коммерческий банк кредитует депозитный счет продавца и уведомляет его о совершённой операции.

После успешной транзакции приложение потребителя использует алгоритм для оценки номинала оставшихся монет CBDC с целью минимизировать их количество. Если будут выявлены неоптимальные номиналы монет, то инициируется процесс ребалансировки.

Таким образом, центральный банк имеет возможность отслеживать на совокупном уровне выпуск, оплату и погашение CBDC, не зная личности потребителя/продавца, чему способствуют следующие факторы:

– во время вывода монета CBDC должна быть подписана центральным банком, чтобы считаться действительной;

– как только монета CBDC была использована, она немедленно погашается в центральном банке.

В EC1 наличие списка израсходованных монет представляет собой потенциальную проблему безопасности в отношении подделки. То есть, если злоумышленнику удалось украсть закрытый ключ [6] центрального банка и начать подписывать свои собственные монеты CBDC, то центральный банк может и не заметить этого. Таким образом, устойчивость к подделкам будет зависеть от общей кибербезопасности и киберустойчивости открытых и закрытых ключей центрального банка.

Особенности CBDC – EC2

EC1 и EC2 имеют схожую структуру, но различаются тем, как CBDC регистрируются центральным банком. В EC1 уникальные идентификаторы монет CBDC записываются при погашении, то есть, EC1 хранит список потраченных монет CBDC. В EC2 уникальные идентификаторы монет CBDC записываются при выпуске; то есть, центральный банк ведет список неизрасходованных монет CBDC.

Запись уникальных идентификаторов монет CBDC во время вывода средств создает проблемы конфиденциальности, потенциально ставя под угрозу анонимность потребителей из-за привязки их личности к конкретным монетам CBDC. Чтобы предотвратить это, в EC2 используется смешанная сеть.

Основное отличие EC2 от EC1 заключается в том, что во время вывода средств кошелек потребителя не только блокирует хэшированные монеты CBDC, как в EC1, но также отправляет их в смешанную сеть. После смешивания хэш-монеты CBDC принимаются центральным банком и добавляются в список неизрасходованных монет CBDC.

Следующее отличие возникает при оплате и погашении. Задача центрального банка состоит в том, чтобы проверить, что отправленные монеты CBDC действительно находятся в списке неизрасходованных. Если это подтверждается, то монеты CBDC удаляются, делая их недействительными для будущих платежей.

Важным преимуществом EC2 по отношению к EC1 является то, что монеты CBDC можно потратить только в том случае, если они зарегистрированы центральным банком в списке неизрасходованных монет CBDC. Это существенно затрудняет подделку. Таким образом, если фальшивомонетчик потратит любую из перечисленных монет CBDC, его можно будет обнаружить. Такое обнаружение может произойти, когда владелец законной монеты CBDC безуспешно пытается ее потратить.

В целом, изменение дизайна в EC2 ослабляет требования конфиденциальности, что может поставить под угрозу анонимность потребителей. Несмотря на то, что смешанная сеть анонимизирует снятие средств, злоумышленник, имеющий доступ к информации о снятии средств и платежах в смешанной сети, может связать личность потребителей с платежами, используя статистические методы. В этом случае возрастает значимость обеспечения безопасности как коммерческого банка, так и финансово-банковской инфраструктуры в целом [7].

Функциональные возможности проекта «Tourbillon». Чтобы оценить функциональные способности прототипов CBDC, было разработано мобильное приложение для клиентов и продавцов, использующих четыре вымышленных банка и один центральный банк. В рамках этой настройки платёжные операции выполнялись непрерывно. Они проводились в облачной среде BIS в сочетании с мобильными устройствами. Для оценки квантовобезопасной криптография (QSC) оба прототипа имели возможность переключаться между классической криптографией и QSC. Для оценки масштабируемости, то есть производительности, использовались калиброванные данные о платежах для измерения задержки (в секундах) и пропускной способности (количество транзакций в секунду). Кроме того, масштабируемость измерялась в каждом прототипе с использованием как классической, так и QSC-настройки.

Прототипирование показало, что проблемы, касающиеся различных аспектов обработки платежных данных, состоят из информации о потребителе, продавце, сумме и дополнительных метаданных (табл. 1).

Таблица 1. Функциональные элементы платежных данных

|

Конфиденциальность

| |

|

Кто может

видеть и какие платежные данные

| |

|

Платежные

данные

| |

|

Масштабируемость

|

Безопасность

|

|

Скорость

обработки платежных данных

|

Целостность

платежных данных

|

Функциональные элементы платежных данных, представленные в таблице 1 были протестированы в проекте «Tourbillon» с целью их улучшения. Рассмотрим данные элементы подробнее.

Конфиденциальность (анонимность плательщика). В проекте протестировано и обосновано, что возможно реализовать CBDC, который обеспечивает анонимность плательщика и одновременно борется с незаконными транзакциями. В частности, потребитель, платящий продавцу CBDC, анонимен для всех сторон. Однако личность продавца известна плательщику и раскрывается банку продавца только в рамках платежа, и в дальнейшем сохраняется в тайне. Центральный банк не видит никаких личных платежных данных, но может отслеживать обращение CBDC на совокупном уровне.

Коммерческие банки используют существующие процедуры борьбы с незаконными операциями. Только пользователи, прошедшие процедуру «знай своего клиента», могут снимать, хранить, оплачивать и выкупать CBDC. Коммерческий банк продавца, как и в традиционной двухуровневой банковской системе несет ответственность за обеспечение соответствия транзакций нормативным требованиям, а также за принятие необходимых мер, если они не соответствуют.

В рамках проекта была разработана и внедрена информационная панель, позволяющая центральным банкам просматривать количество CBDC в обращении, а также совокупную скорость вывода и их погашения.

Безопасность (квантовобезопасная криптография). В проекте использовалась традиционная криптография на основе RSA [7], которая уязвима для будущих квантовых компьютеров. В связи с чем, в рамках проекта оценивалась возможность её замены на квантовобезопасную схему на основе решётчатых алгоритмов [8]. Реализация оказалась непростой задачей, так как QSC продемонстрировала низкую производительность и ограниченную функциональность. Это подчеркнуло необходимость дальнейших исследований и разработок, связанных с такими алгоритмами в целом.

Внедрение квантовобезопасных схем слепой подписи было также сложным по следующим причинам:

– квантовобезопасная схема слепой подписи значительно сложнее, чем ее традиционный аналог на основе RSA, что затрудняло адаптацию к протоколу, разработанному для классической криптографии;

– квантовобезопасная схема слепой подписи имеет более высокие требования к вычислительным ресурсам и памяти по сравнению с эквивалентом RSA, что привело к существенному снижению производительности в тестах масштабируемости.

Следовательно, для подготовки QSC к непрерывному эксплуатационному использованию необходимы дополнительные исследования и разработки. Например, в проекте смешанная сеть является альтернативной системой, в которой необходима квантовая устойчивость. Это подчеркивает, как критическую необходимость эффективной квантовой устойчивости во всех аспектах цифровизации (например, CBDC и коммуникаций), так и важность достижения такой устойчивости без ущерба для качества обслуживания [10].

Масштабируемость (производительность). В процессе измерения производительности EC1 и EC2 было продемонстрировано, что оба прототипа масштабируются с использованием схемы слепой подписи на основе RSA. Однако, было выявлено, что квантовобезопасные эквиваленты значительно снижают производительность.

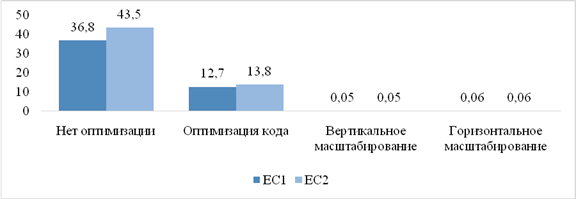

Для проверки масштабируемости схемы слепой подписи на основе RSA были применены следующие механизмы (рис. 3; 4):

– оптимизация кода для центральных и коммерческих банков с целью параллелизации снятия средств, осуществления платежей и погашения;

– вертикальное масштабирование подразумевало повышение производительности (с точки зрения графических/центральных процессоров и памяти) виртуальных машин в системе;

– горизонтальное масштабирование включало дублирование серверов центрального банка, увеличивая возможности балансировки большого объема транзакций.

Рисунок 3. Время ответа, в секундах

(масштабируемость платежей с использованием криптографии RSA)

Источник: составлено авторами по исследуемым материалам [14].

Испытания показали, что механизмы масштабирования улучшают пропускную способность и задержку. Кроме того, среднее время ответа центрального банка сократилось примерно с 40 секунд до почти 5 миллисекунд. Аналогичная тенденция сохраняется и для задержки вывода средств и сквозных платежей от потребителя к продавцу, оба из которых были выполнены в течение одной секунды.

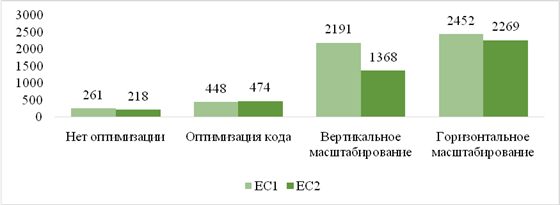

Рисунок 4. Максимальное количество транзакций в секунду

(масштабируемость платежей с использованием криптографии RSA)

Источник: составлено авторами по исследуемым материалам [14].

Принятые меры – оптимизация кода, горизонтальное и вертикальное масштабирование – увеличили максимальное значение транзакций в секунду примерно с 250 до более чем 2450 для EC1 и более 2250 для EC2.

Внедрение QSC показало увеличение продолжительности сквозных платежей от потребителя к продавцу с чуть более 1 секунды до более 5 секунд (рис. 5).

Рисунок 5. Задержка, в секундах

Источник: составлено авторами по исследуемым материалам [14].

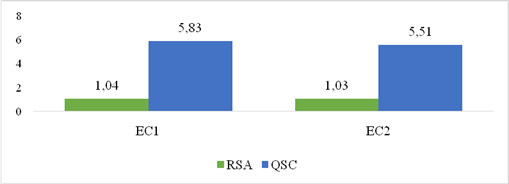

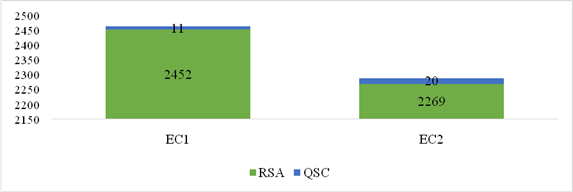

В то же время, максимальная пропускная способность значительно сократилась:

– с 2452 до 11 транзакций в секунду для EC1

– с 2269 до 20 транзакций в секунду для EC2 (рис. 6).

Рисунок 6. Пропускная способность, транзакций в секунду

Источник: составлено авторами по исследуемым материалам [14].

Результаты испытаний, представленные на рисунке 6 отражают непростой характер реализации с помощью квантовобезопасной схемы слепой подписи.

Сравнивая EC1 и EC2, можно сделать вывод о том, что они иллюстрирует компромисс между конфиденциальностью и безопасностью:

1. EC1 поддерживает высокий уровень анонимности плательщика. Однако его устойчивость к подделкам зависит от скрытой подписи центрального банка. Кроме того, фальсификация, хотя и маловероятна, может быть обнаружена только косвенно – путем расследования подозрительных (крупных) погашений;

2. EC2 поддерживает высокий уровень устойчивости к подделкам, а также оперативное их обнаружение, преодолевая недостатки EC1. Это происходит за счет более сложной конструкции, включающей смешанные сети для обеспечения анонимности плательщика. Однако, увеличение сложности конструкции может привести к появлению опасных уязвимостей.

Заключение

Проведённое исследование позволило сделать следующие выводы:

1. И EC1, и EC2 обеспечивают адекватный процесс оплаты между потребителем и продавцом, который опирается на существующую инфраструктуру и использует двухуровневую банковскую систему. Однако, проект «Tourbillon» – это прототип, ориентированный на конкретные варианты использования и идеальные сценарии оплаты. Следовательно, необходимы дальнейшие исследования для включения других вариантов использования и рассмотрения исключительных сценариев.

2. Процесс оплаты, протестированный в проекте «Tourbillon» легко интегрируется в современную платежную архитектуру. Тем не менее, EC1 имеет более простую конструкцию и, вероятно, его будет легче реализовать, чем EC2, который требует, чтобы коммерческие банки и центральный банк управляли узлами смешанной сети.

3. Специалисты BIS разработали и протестировали два различных прототипа CBDC, основанных на конструкциях eCash, использующих QSC и RSA. В рамках проекта Tourbillon исследовались три важных функциональных элемента (конфиденциальность, безопасность и масштабируемость) системы CBDC, которые в ходе текущих испытаний оказались сложными.

4. Цель проекта «Tourbillon» заключалась в том, чтобы обеспечить:

– строгую конфиденциальность в форме анонимности плательщика, которая защищает его платежные данные и противодействует незаконным платежам;

– безопасную защиту, устойчивую к подделкам как к текущим, так и к потенциальным будущим угрозам, в том числе со стороны квантовых компьютеров;

– адекватную масштабируемость, подтвержденную платежными данными.

5. Проект «Tourbillon» – расширил потенциал CBDC в контексте новой парадигмы конфиденциальности, безопасности и масштабируемости, успешно продемонстрировав реализуемость предложенной конструкции. Тем не менее, проанализировав институционально-технологическую архитектуру eCash CBDC и оценив функциональность проекта, авторами определены области, где необходима дальнейшая работа:

– были выявлены проблемы внедрения QSC в части снижения скорости обработки транзакций. В связи с чем, следует провести дополнительные эксперименты для улучшения функциональности и эффективности, а также для понимания того, «как безопасно перейти от современной к квантовой криптографии» [2];

– демонстрируя осуществимость конструкции eCash, конфиденциальность, безопасность и масштабируемость могут быть улучшены по мере изменения требований/целей. Таким образом, моделирование компромиссов между конфиденциальностью, безопасностью и масштабируемостью, а также степени их влияния друг на друга эффективно для продвижения прототипов;

– в перспективе необходимо провести работу по изучению того, как можно реализовать иной дизайн на основе предложенной конструкции eCash, что включает в себя рассмотрение альтернативных вариантов использования, таких как офлайн-платежи, и «анализ экономической целесообразности – устойчивой банковской бизнес-модели» [12], учитывая нормативно-правовые требования безопасности [6].

[1] Розничный CBDC – это широко доступный CBDC общего назначения, который может использоваться гражданами для повседневных платежей.

[2] Банка международных расчетов (BIS) в 2023 г. представил проект CBDC под названием «Tourbillon». Специалисты BIS создали два прототипа CBDC: eCash 1.0 (EC1) и eCash 2.0 (EC2), первый обеспечивает абсолютную анонимность, второй – более устойчив с точки зрения безопасности [16].

[3] Прототип – это ранний образец, модель или выпуск продукта, созданного для тестирования концепции или процесса.

[4] eCash (EC) – электронные деньги.

[5] Слепая подпись – разновидность ЭЦП (электронная цифровая подпись), особенностью которой является то, что подписывающая сторона не может точно знать содержимое подписываемого документа. Безопасность схемы слепой подписи основывается на сложности факторизации больших составных чисел.

[6] Для осуществления пары криптографических преобразований используются два различных криптографических ключа. Открытый ключ – общедоступный ключ. Закрытый ключ известен только одной стороне обмена информацией.

[7] RSA – криптографический алгоритм с открытым ключом, основывающийся на вычислительной сложности задачи факторизации больших полупростых чисел.

[8] Алгоритмы на основе решеток построены на сложности поиска векторов, представляющих кратчайшую векторную задачу.

Источники:

2. Болонин А.И., Болонина С.Е., Лещенко Ю.Г. Мониторинг финансовых инноваций в статистике центральных банков // Информатизация в цифровой экономике. – 2023. – № 2. – c. 119-138. – doi: 10.18334/ide.4.2.118424.

3. Ермоловская О.Ю. Развитие цифровых финансовых инструментов // Самоуправление. – 2023. – № 3(136). – c. 284-287.

4. Караваева И.В., Лев М.Ю. Экономическая безопасность: технологический суверенитет в системе экономической безопасности в современной России // Экономическая безопасность. – 2023. – № 3. – c. 905-924. – doi: 10.18334/ecsec.6.3.118475.

5. Клевцов В.В. Аналитический обзор экспериментального трансграничного обмена wCBDC с использованием AMM // Экономика, предпринимательство и право. – 2023. – № 11. – c. 4559-4572. – doi: 10.18334/epp.13.11.119369.

6. Лев М.Ю. Правовая природа экономической безопасности государства и ее институциональные аспекты // Экономические отношения. – 2020. – № 2. – c. 447-466. – doi: 10.18334/eo.10.2.100903.

7. Лев М.Ю. О возрастании значимости исследований национальной безопасности в современной экономической науке // Экономическая безопасность. – 2022. – № 1. – c. 303-338. – doi: 10.18334/ecsec.5.1.114415.

8. Лев М.Ю., Болонин А.И., Болонина С.Е., Лещенко Ю.Г. Механизм безопасности интегрированной системы CBDC: перспективы трансграничных платежей // Экономика, предпринимательство и право. – 2023. – № 8. – c. 3157-3178. – doi: 10.18334/epp.13.8.118841.

9. Лев М.Ю., Медведева М.Б., Лещенко Ю.Г. Оценка устойчивости коммерческого банка в аспекте экономической и финансовой безопасности // Экономическая безопасность. – 2023. – № 1. – c. 173-200. – doi: 10.18334/ecsec.6.1.117469.

10. Лещенко Ю.Г. Квантовая верификация финансовой системы в целях безопасности // Экономическая безопасность. – 2024. – № 3. – c. 535-558. – doi: 10.18334/ecsec.7.3.120696.

11. Маркова О.М. Трансформация деятельности банков в парадигме экосистем: риски и возможности финансовых технологий // Банковские услуги. – 2023. – № 6. – c. 21-28. – doi: 10.36992/2075-1915_2023_6_21.

12. Панова Г.А. Фонд консолидации банковского сектора как инструмент повышения безопасности на рынке финансовых услуг // Экономическая безопасность. – 2020. – № 1. – c. 41-52. – doi: 10.18334/ecsec.3.1.110120.

13. Панова Г.С. Адаптационный потенциал банков в глобальной экономике // Банковские услуги. – 2023. – № 9. – c. 2-13. – doi: 10.36992/2075-1915_2023_09_2.

14. Project Tourbillon. Exploring privacy, security and scalability for CBDCs. Bank for International Settlements. [Электронный ресурс]. URL: https://www.bis.org/publ/othp80.pdf (дата обращения: 07.05.2024).

15. Bianchi M., Bouvard M., Gomes R., Rhodes A., Shreeti V. Mobile payments and interoperability: Insights from the academic literature. Bis.org. [Электронный ресурс]. URL: https://www.bis.org/publ/work1092.pdf (дата обращения: 05.05.2024).

16. Project Tourbillon demonstrates cash-like anonymity for retail CBDC. Bis. [Электронный ресурс]. URL: https://www.bis.org/about/bisih/topics/cbdc/tourbillon.htm (дата обращения: 05.05.2024).

17. Coy P. «Does the End of cash mean the end of privacy»?. New York Times. [Электронный ресурс]. URL: https://www.nytimes.com/2022/03/30/opinion/digital-money-privacy.html (дата обращения: 05.05.2024).

18. Glowka M., Kosse A., Szemere R. Digital payments make gains but cash remains. Bis.org. [Электронный ресурс]. URL: https://www.bis.org/statistics/payment_stats/commentary2301.pdf (дата обращения: 05.05.2024).

Страница обновлена: 01.07.2026 в 16:51:24

Download PDF | Downloads: 33

Institutional and technological aspects of CBDC: confidentiality, security and scalability

Lev M.Y., Bolonin A.I., Ermolovskaya O.Y., Leshchenko Y.G.Journal paper

Economic security

Volume 7, Number 5 (May 2024)

Abstract:

The article presents an analytical review of the Tourbillon Project of the Bank for International Settlements.

The relevance of the Tourbillon Project is determined by a new paradigm of confidentiality and security, balancing the needs of CBDC users and the goals of financial and economic policy of central banks.

The institutional and technological aspects of CBDC based on the eCash design (EC1, EC2) are analyzed. The features of EC2 and EC2 are examined. It was revealed that EC1 ensures the anonymity of the payer, whereas EC2 has more reliable security features.

The functionality of the Tourbillon Project has been evaluated. It is noted that the test results with QSC setup (quantum cryptography) reflect a more complex implementation than a public-key cryptography RSA (Rivest–Shamir–Adleman).

It is concluded that EC1 and EC2 demonstrate a compromise between privacy and security. EC1 maintains a high level of anonymity of the payer, but its resistance to counterfeiting depends on the hidden signature of the central bank. EC2 maintains a high level of resistance to counterfeiting, as well as their rapid detection, overcoming the disadvantages of EC1.

The prototype of the Tourbillon Project is the first step towards understanding the privacy, security and scalability of EC1 and EC2 for a limited set of use cases. Therefore, further research will be required to expand the use cases and handle exceptional scenarios of potential rCBDC based on the eCash design.

Acknowledgments:

The article was prepared in accordance with the topic of the state assignment "Changing the institutional foundations of the economic security of the Russian Federation in new conditions".

Keywords: Central Bank Digital Currencies, CBDC prototypes, EC1, EC2, privacy, security, scalability, quantum-safe cryptography, Tourbillon Project, Bank for International Settlements

Funding:

JEL-classification: O24, E50, E58

References:

Bianchi M., Bouvard M., Gomes R., Rhodes A., Shreeti V. Mobile payments and interoperability: Insights from the academic literatureBis.org. Retrieved May 05, 2024, from https://www.bis.org/publ/work1092.pdf

Bolonin A.I., Bolonina S.E., Leschenko Yu.G. (2023). Monitoring finansovyh innovatsiy v statistike tsentralnyh bankov [The monitoring of financial innovation in the central banks' statistics]. Informatization in the Digital Economy. 4 (2). 119-138. (in Russian). doi: 10.18334/ide.4.2.118424.

Coy P. «Does the End of cash mean the end of privacy»?New York Times. Retrieved May 05, 2024, from https://www.nytimes.com/2022/03/30/opinion/digital-money-privacy.html

Ermolovskaya O.Yu. (2023). Razvitie tsifrovyh finansovyh instrumentov [Development of digital financial instruments]. Samoupravlenie. (3(136)). 284-287. (in Russian).

Glowka M., Kosse A., Szemere R. Digital payments make gains but cash remainsBis.org. Retrieved May 05, 2024, from https://www.bis.org/statistics/payment_stats/commentary2301.pdf

Karavaeva I.V., Lev M.Yu. (2023). Ekonomicheskaya bezopasnost: tekhnologicheskiy suverenitet v sisteme ekonomicheskoy bezopasnosti v sovremennoy Rossii [Economic security: technological sovereignty in the economic security system in modern Russia]. Economic security. 6 (3). 905-924. (in Russian). doi: 10.18334/ecsec.6.3.118475.

Klevtsov V.V. (2023). Analiticheskiy obzor eksperimentalnogo transgranichnogo obmena wCBDC s ispolzovaniem AMM [Analytical review of experimental cross-border wCBDC exchange using AMM]. Journal of Economics, Entrepreneurship and Law. 13 (11). 4559-4572. (in Russian). doi: 10.18334/epp.13.11.119369.

Leschenko Yu.G. (2024). Kvantovaya verifikatsiya finansovoy sistemy v tselyakh bezopasnosti [Quantum verification of the financial system for security purposes]. Economic security. 7 (3). 535-558. (in Russian). doi: 10.18334/ecsec.7.3.120696.

Lev M.Yu. (2020). Pravovaya priroda ekonomicheskoy bezopasnosti gosudarstva i ee institutsionalnye aspekty [Legal nature of economic security of the state and its institutional aspects]. Journal of international economic affairs. 10 (2). 447-466. (in Russian). doi: 10.18334/eo.10.2.100903.

Lev M.Yu. (2022). O vozrastanii znachimosti issledovaniy natsionalnoy bezopasnosti v sovremennoy ekonomicheskoy nauke [Concerning the increasing importance of national security research in modern economics]. Economic security. 5 (1). 303-338. (in Russian). doi: 10.18334/ecsec.5.1.114415.

Lev M.Yu., Bolonin A.I., Bolonina S.E., Leschenko Yu.G. (2023). Mekhanizm bezopasnosti integrirovannoy sistemy CBDC: perspektivy transgranichnyh platezhey [The security mechanism of the integrated CBDC system: prospects for cross-border payments]. Journal of Economics, Entrepreneurship and Law. 13 (8). 3157-3178. (in Russian). doi: 10.18334/epp.13.8.118841.

Lev M.Yu., Medvedeva M.B., Leschenko Yu.G. (2023). Otsenka ustoychivosti kommercheskogo banka v aspekte ekonomicheskoy i finansovoy bezopasnosti [Assessing the sustainability of a commercial bank in terms of economic and financial security]. Economic security. 6 (1). 173-200. (in Russian). doi: 10.18334/ecsec.6.1.117469.

Markova O.M. (2023). Transformatsiya deyatelnosti bankov v paradigme ekosistem: riski i vozmozhnosti finansovyh tekhnologiy [Banking transformation in the ecosystem paradigm: risks and opportunities of financial technologies]. Banking services. (6). 21-28. (in Russian). doi: 10.36992/2075-1915_2023_6_21.

Panova G.A. (2020). Fond konsolidatsii bankovskogo sektora kak instrument povysheniya bezopasnosti na rynke finansovyh uslug [Banking Sector Consolidation Fund as a tool for improving security in the financial services market]. Economic security. 3 (1). 41-52. (in Russian). doi: 10.18334/ecsec.3.1.110120.

Panova G.S. (2023). Adaptatsionnyy potentsial bankov v globalnoy ekonomike [Adaptive potential of banks in the global economy]. Banking services. (9). 2-13. (in Russian). doi: 10.36992/2075-1915_2023_09_2.

Project Tourbillon demonstrates cash-like anonymity for retail CBDCBis. Retrieved May 05, 2024, from https://www.bis.org/about/bisih/topics/cbdc/tourbillon.htm

Project Tourbillon. Exploring privacy, security and scalability for CBDCsBank for International Settlements. Retrieved May 07, 2024, from https://www.bis.org/publ/othp80.pdf