Зеленый менеджмент в условиях смены технологических укладов и декарбонизации производственных систем

Макаров И.Н.1,2, Шепелев М.И.3, Кондауров В.С.3, Назаренко В.С.3,2

1 Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации (Липецкий филиал), Россия, Липецк

2 Финансовый университет при Правительстве Российской Федерации (Липецкий филиал), Россия, Липецк

3 Елецкий государственный университет им. И.А. Бунина, Россия, Липецк

Скачать PDF | Загрузок: 72 | Цитирований: 7

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 11, Номер 4 (Октябрь-декабрь 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48125322

Цитирований: 7

Аннотация:

Статья посвящена вопросам влияния климатической повестки и связанных с ней процессов декарбонизации, а так же перехода к новому технологическому укладу на конкурентоспособность компаний и государств. Обосновывается, что переход к принципам устойчивого развития и ESG повестке и связанные с этим изменения требуют от компаний, регионов и государств перехода к внедрению зеленого менеджмента для сохранения конкурентоспособности и использования преимуществ, которые дает обозначенная выше трансформация.

Ключевые слова: зеленый менеджмент, декарбонизация, устойчивое развитие, ESG, технологический уклад,

JEL-классификация: Q54, Q56, Q57, O14

Введение

Актуальность исследования зеленого менеджмента как инструмента обеспечения сохранения конкурентоспособности компании в условиях смены технологических укладов и декарбонизации производственных систем обусловлена, с одной стороны, отказом инвесторов вкладывать деньги в «неустойчивые», «грязные» производства, с другой, попытками использовать повестку устойчивого развития в качестве барьера и формы протекционизма.

Методологической базой для данной работы выступили исследования отечественных и зарубежных авторов. В рамках исследования использовались аналитические материалы Министерства экономического развития РФ, ВЭБ.РФ, KPMG, EY, Московской школы управления СКОЛКОВО, а также другая публично доступная информация.

Исследованиям данных вопросов посвящено достаточно большое количество работ отечественных и зарубежных исследователей, в частности вопросам зеленой экономики и инвестиционной привлекательности зеленых проектов и ESG-подхода посвящены работы Горбуновой О.И., Каницкой Л.В. [2] (Gorbunova, Kanitskaya, 2019), Демидова В.В. [9] (Demidov, 2019), Гуровой И.П. [3] (Gurova, 2019), Ракова И.Д. [19] (Rakov, 2021), Макарова И.Н., Назаренко В.С. [17] (Makarov, Nazarenko, 2021). Аспекты циркулярной экономики рассматриваются в работах Гурьевой М.А. [3, 4, 7, 8] (Gurieva 2019, 2020) и Бутко В.В. [5] (Gurieva, Butko, 2019), Молчановой С.М., Самойлова А.В. [18] (Molchanova, Samoilov 2020). Влияние зеленой повестки на промышленно-производственные системы рассматривается в работах Карлик А.Е., Матеос А. [14] (Karlic, Mateos, 2018), Дробот Е.В., Макарова И.Н., Гудович Г.К., Черных А.В., Шацких А.Г. [11] (Drobot, Makarov, Gudovich, Chernykh, Shatskikh, 2020), Макарова И.Н., Дробот Е.В., Левчегова О.Н [16] (Makarov, Drobot, Levchegov, 2020), Денисов И.В., Петренко Е.С., Тогайбева Л.И. [10] (Denisov, Petrenko, Togaibayeva, 2020), Захаровой О.В., Карагулян Е.А., Викторова Н.В., Еланцева А.А. [12] (Zakharova, Karagulyan, Viktorova, Elantseva, 2021).

Цель статьи – обосновать необходимость зеленого менеджмента в условиях смены технологических укладов и декарбонизации производственных систем.

Изменения, активно происходящие в последние пару лет во всех аспектах, а также тот уровень неопределенности, который связан с ними, все отчетливее показывают, насколько значительно воздействие человеческой деятельности на все сферы жизни. Становится очевидным, что ранее практически бесконтрольное воздействие деятельности, ориентированной на получение прибыли, как на социальную, так и на природную среду должно быть регламентировано, а степень влияния должна стать объектом управления. При этом и сами вопросы корпоративного управления должны характеризоваться высоким качеством процессов, прозрачностью, этичностью.

Именно подобные подходы привели к формированию подходов, ставящих во главу угла баланс трех направлений: экологического (environment), социального (social) и управленческого (governance). Выделение основанного на данных принципах ESG-подхода из общей концепции устойчивого развития стало формой практической реализации бизнесом этой самой концепции и попыткой достичь заявленных целей устойчивого развития.

«В современном виде принципы экологического, социального и корпоративного управления были институционализированы генеральным секретарем ООН Кофи Аннаном еще в 2004 г., когда он обратился к CEO крупнейших мировых компаний с предложением под эгидой МВФ включить эти принципы в свои стратегии» [25].

При этом следует отметить, что несмотря на изначальное равенство аспектов устойчивого развития: экономического, социального и экологического, в последнее время наибольшее внимание уделяется именно последнему. Из всех же проблем экологического блока наиболее остро стоит и вызывает наиболее острые дискуссии вопрос изменения климата. Если говорить о целях устойчивого развития, которых 17, то борьба с изменением климата – лишь одна из этих 17 целей, однако именно ей уделяется пристальное внимание, что, конечно же, не является оптимальным.

Вопросы климатической повестки в проблемной их составляющей стали появляться в международной повестке в период 1980–1990 годов, когда первостепенное беспокойство научного сообщества, вызванное влиянием на климат и изменением климата, стало распространяться и среди населения и нашло благодатную почву среди общественных деятелей, а затем и отдельных политиков. На рисунке 1 представлены основные события формирования международной климатической повестки.

При этом формирование в обществе запроса на устойчивое развитие и учет факторов ESG довольно быстро нашли отражение и в запросах и предпочтениях инвесторов. В результате отказ от экологической повестки может дорого обойтись компаниям, формируя сразу ряд негативных эффектов, в том числе и финансовых. Уже сегодня несоблюдение ESG норм «хорошего тона» может стоить ограничения долгосрочного финансирования или существенного роста его стоимости.

Принадлежность к так называемым неэкологичным отраслям тоже становится существенным барьером в мире ответственного инвестирования и зеленых финансов. Энергетический уголь одним из первых испытал на себе перемену в отношении со стороны инвесторов и финансовых структур. Компании, занимающиеся добычей угля, с одной стороны, сталкиваются с сокращением круга потенциальных инвесторов, готовых приобретать акции или облигации, с другой стороны, с оценкой банками ESG-факторов наравне с финансовыми показателями в рамках интеграции данных параметров в кредитные и инвестиционные процессы, а также не хотят выступать букраннерами для синдицированных кредитов такого рода [25].

Рисунок 1. Основные события формирования международной климатической повестки

Источник: составлено авторами.

Напротив, в это же время активно развивается синдицированное ESG-кредитование с верификацией приверженности подходам и достигнутых результатов. К примеру, в конце 2021 года «Росбанк выступил в качестве одного из уполномоченных ведущих организаторов и букраннеров первого в России синдицированного кредита для финансового института – ПАО «Московский кредитный банк» (МКБ) – с привязкой к KPI в области ESG» [23]. К слову, МКБ уже имел опыт привлечения на межбанке кредитов с привязкой к ESG-рейтингу, а в 2021 г. была принята стратегия банка в области устойчивого развития. Для данного кредита были сформированы 3 KPI, характеризующие бизнес-процессы в области устойчивого развития. «Используемые KPI включают наращивание объемов собственного финансирования в области устойчивого развития, сокращение потребления электроэнергии и сертификацию внедряемой интегрированной системы менеджмента в соответствии с международными стандартами ISO 14001, ISO 45001, ISO 50001» [23].

Таким образом, ESG-рейтинг компании становится важной составляющей не только узкоспециализированной оценки устойчивости, а представляет собой важный аспект комплексной оценки компании. Компании, которые не уделяют должного внимания повестке устойчивого развития, а также целые отрасли и страны, в которых ESG-факторы не находят должного отклика, столкнутся с потерей конкурентоспособности.

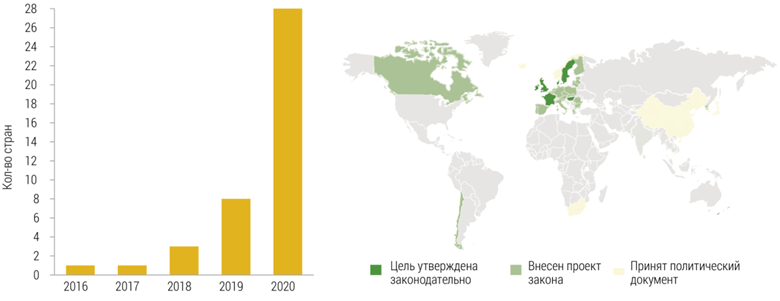

Если возвращаться к рассмотренному выше примеру с энергетическим углем, то нужно понимать, что риск потери конкурентоспособности грозит и всем товарам, которые были произведены посредством использования угольной генерации. В данном случае речь идет об углеродном следе, который все активнее выдвигается на роль одной из важнейших составляющих характеристики товаров и услуг. На рисунке 2 представлено количество стран и конкретные юрисдикции, закрепившие цели углеродной нейтральности.

Рисунок

2.

Закрепление цели достижения углеродной нейтральности Источник: [21].

Рисунок

2.

Закрепление цели достижения углеродной нейтральности Источник: [21].

Декарбонизация, или переход к низкоуглеродной экономике, базируется на переходе на технологии, которые позволяют производить товары без выбросов или с минимально возможными выбросами парниковых газов. При этом важное значение имеет и экологизация сельского хозяйства, сокращение выделения парниковых газов в процессе выращивания крупного рогатого скота и земледелия. Существенная роль отводится и утилизации и переработке отходов, переходу к цикличной экономике [22].

При этом, как абсолютно справедливо отметил А.Р. Белоусов, «речь идет о новой технологической волне, которая ведет за собой изменение и форм ведения бизнеса, и организационных структур, таких как переход от интегрированных корпораций к сетевым компаниям, и так далее. Декарбонизация – это просто составная часть этого процесса. И по-другому и быть не может. Потому что речь идет о комплексном процессе системной смены технологий – того, что в свое время называли технологическим укладом. Все, что в этой сфере происходит, будет составной частью общего процесса» [20].

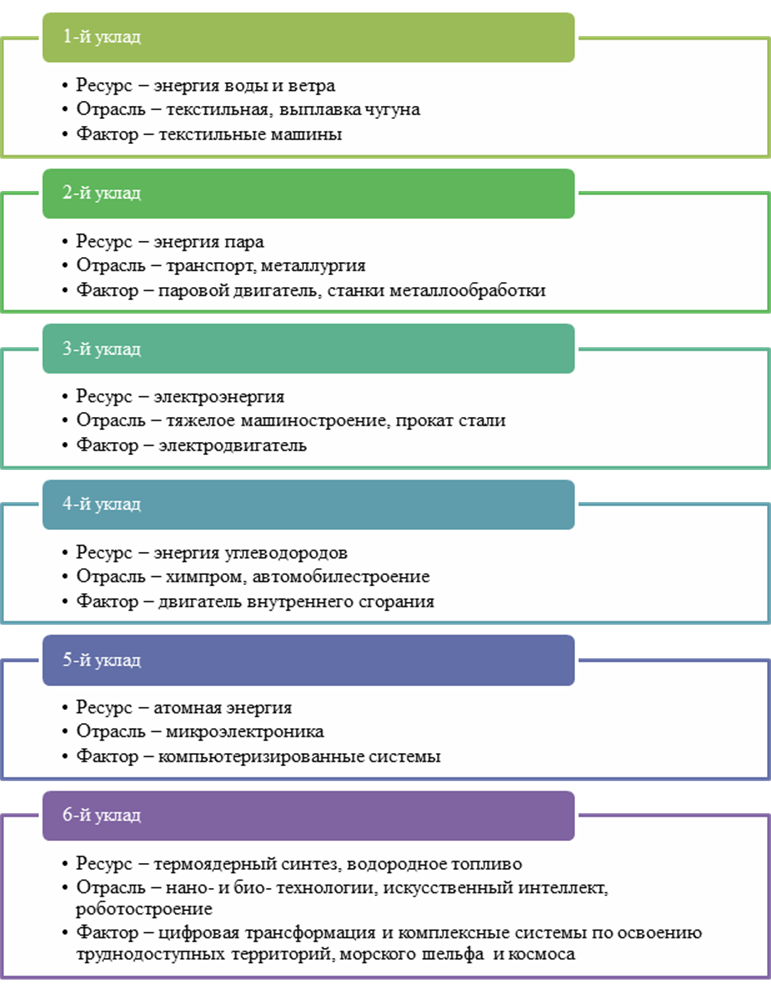

Модель технологических укладов в целом отражает происходящие изменения, на рисунке 3 представлены технологические уклады экономик развитых стран. Так, энергия углеводородов представляет собой ресурс четвертого технологического уклада, в то время как атомная энергия относится к пятому, а водородная – к шестому укладу.

При этом необходимо понимать, что в среднесрочном периоде важную роль в переходе отечественной экономики к следующему укладу должны играть управляемые технологические изменения, которые будут иметь тесную связь с экологической повесткой и применением наилучших доступных технологий. Также важным является активное применение имеющихся у нашей страны преимуществ по ряду технологий, таких как атомные или водородные технологии. Реализация данных преимуществ открывает огромные возможности, особенно в условиях перехода к низкоуглеродной экономике.

Рисунок 3. Технологические уклады экономик развитых стран: ресурсы, отрасли, факторы

Источник: [13] (Zvyagin, 2021).

В качестве экономических инструментов данного перехода следует назвать торговлю эмиссионными квотами, углеродные налоги, государственные закупки экологичной продукции и инвестиции в экологическую инфраструктуру [24].

Самое активное развитие в мире получает такой рыночный инструмент, как система торговли квотами (СТК) на выброс парниковых газов. Торговля квотами сочетает в себе принципы ограничения и торговли.

«Планирование мер по регламентации торговли квотами на выбросы происходило с начала 2000-х гг., однако запуск СТК требовал проработки множества правовых и технических вопросов, что заняло достаточно долгое время. Первая полноценная система торговли квотами появилась в 2005 г. в Европейском Союзе, в 2008 г. к ним добавились СТК Швейцарии и Новой Зеландии. В Азиатско-Тихоокеанском регионе (далее – АТР) новозеландская СТК долго оставалась единственной – следующая система торговли квотами в регионе была запущена в Южной Корее лишь в 2015 г.» [24].

Подобная система была недавно запущена в Китае, в настоящий момент она является наиболее масштабной в части охвата выбросов парниковых газов. В то же время незначительный период ее функционирования определяет и существующие недостатки: охвачены не все секторы экономики, не все виды газов, а цены и штрафы довольно малы. И все же процесс идет, и все больше стран переходят к использованию данного подхода, в том числе и в качестве пилотных проектов.

Так, в России пилотным регионом, в котором реализуется проект по формированию системы торговли квотами на выброс парниковых газов, является Сахалинская область. Однако не все регионы могут, а вернее, большинство из них не могут позволить себе поставить амбициозные цели по сокращению выбросов и достижению нейтральности. Однако регионам, как и компаниям, придется рано или поздно включать вопросы углеродной нейтральности, да и в целом ESG-факторы, в собственные системы и модели управления. И произойдет это, скорее всего, в самое ближайшее время. Так, в Китае между запуском пилотного проекта по квотированию и созданием национальной системы прошло 8 лет, однако в настоящее время у России нет такого периода времени. Промедление в данном вопросе может стоить потери конкурентоспособности отечественных товаров.

Следует учитывать, что введение ЕС трансграничного углеродного налога как раз и имеет своей целью сформировать систему уравнительного воздействия для ценовой компенсации европейским производителям вынужденных расходов на переход к ESG-повестке и нивелирования конкуренции со стороны более дешевых товаров развивающихся стран с углеродным следом.

Заключение

Таким образом, государству и бизнесу необходимо самым серьезным образом задуматься о переходе к зеленому менеджменту. Управление, основанное на принципах устойчивого развития, и имплементация ESG-концепции на всех уровнях принятия решений должны сформировать новый подход к тактическому и стратегическому планированию. К тому же ESG-подход – это еще и система управления рисками, причем система весьма эффективная.

Подытоживая рассмотренное выше, следует отметить, что сохранение статус-кво в вопросе ESG-повестки в России может нести следующие риски:

- потерю конкурентоспособности отечественной продукции;

- сокращение объемов экспорта и экспортной выручки;

- сокращение объема инвестиций и ограничение долгосрочного финансирования;

- формирование ресурсных ограничений в долгосрочном периоде;

- рост ущерба от изменения климата.

Поэтому зеленый менеджмент должен основываться в первую очередь на реальной заинтересованности руководства и собственников компании на трансформации бизнес-процессов и управленческих процессов с учетом специфики ESG-подхода. Только такое реальное внедрение принципов позволит сформировать долгосрочные преимущества, в то время как декларирование может иметь лишь краткосрочные позитивные эффекты, которые без действенных механизмов реализации лишь усилят дальнейшие риски. Стратегия в области ESG, стратегия устойчивого развития компании и стратегия углеродной нейтральности как их составной элемент являются важными инструментами зеленого стратегического планирования.

Необходимым является не только процесс целеполагания и программирования дальнейших действий компании, но и декомпозиция повестки устойчивого развития на уровни различных подразделений.

Важным является и определение углеродного следа компании и ее продукции (включая след потребляемых ресурсов). Принцип учета углеродного следа может применяться и для обоснования инвестиционных решений. Использование оценки расходов на выбросы углерода в прогнозировании поможет компании оценить свою конкурентоспособность в формирующихся условиях.

Поэтому эффективность от внедрения зеленого менеджмента будет определяться:

- пониманием значимости ESG в стратегическом контексте на уровне бизнеса и государства;

- формированием транспарентной политики в области ESG;

- переходом к обязательному формированию нефинансовой отчетности;

- последовательностью решений на государственном уровне.

Повестка декарбонизации, да и ESG в целом, становятся мейнстримом и требуют самых активных действий, однако не стоит забывать, что экологические аспекты должны находиться в балансе с аспектами социальными и экономическими. А значит, переход к экологичному управлению должен носить взвешенный характер, исходить из принципа «не навреди» и в конечном счете способствовать росту конкурентоспособности отечественных компаний.

Источники:

2. Горбунова О.И., Каницкая Л.В. Развитие методов оценки эко-эффективности как основное требование реализации принципов «зеленой экономики» // Вопросы инновационной экономики. – 2019. – № 2. – c. 419-434. – doi: 10.18334/vinec.9.2.40609.

3. Гурова И.П. Иностранные инвестиции в зеленой экономике // Экономические отношения. – 2019. – № 2. – c. 597-608. – doi: 10.18334/eo.9.2.40623.

4. Гурьева М.А. Анализ методических подходов к оценке развития циркулярной экономики // Экономические отношения. – 2019. – № 4. – c. 3155-3172. – doi: 10.18334/eo.9.4.41293.

5. Гурьева М.А., Бутко В.В. Практика реализации модели циркулярной экономики // Экономические отношения. – 2019. – № 4. – c. 2367-2384. – doi: 10.18334/eo.9.4.40991.

6. Гурьева М.А. Специфические особенности развития пространства с позиции циркулярной экономики // Экономические отношения. – 2020. – № 3. – c. 587-602. – doi: 10.18334/eo.10.3.110530.

7. Гурьева М.А. Теоретические основы концепта циркулярной экономики // Экономические отношения. – 2019. – № 3. – c. 2311-2336. – doi: 10.18334/eo.9.3.40990.

8. Гурьева М.А. Циркулярная экономика как инновационная модель развития социально-экономического пространства // Вопросы инновационной экономики. – 2019. – № 4. – c. 1295-1316. – doi: 10.18334/vinec.9.4.41236.

9. Демидов В.В. Спасибо от природы: зеленая программа лояльности – не такая зеленая или не столь лояльная? // Экономика, предпринимательство и право. – 2019. – № 4. – c. 671-684. – doi: 10.18334/epp.9.4.41318.

10. Денисов И.В., Петренко Е.С., Тогайбева Л.И. Энергоменеджмент, энергоэффективность и «зеленые» технологии в строительстве и функционировании объектов недвижимости в России // Экономика, предпринимательство и право. – 2020. – № 4. – c. 1071-1084. – doi: 10.18334/epp.10.4.100947.

11. Дробот Е.В., Макаров И.Н., Гудович Г.К., Черных А.В., Шацких А.Г. Современные промышленно-производственные системы: экономические и организационные основы формирования и функционирования // Экономика, предпринимательство и право. – 2020. – № 9. – c. 2355-2364. – doi: 10.18334/epp.10.9.110813.

12. Захарова О.В., Карагулян Е.А., Викторова Н.В., Еланцева А.А. Вклад зеленых городов в методику оценки экологизации регионального развития // Экономика, предпринимательство и право. – 2021. – № 7. – c. 1727-1744. – doi: 10.18334/epp.11.7.112306.

13. Звягин А.А. Лидеры России. Прогноз на ближайшее тридцатилетие // Лидерство и менеджмент. – 2021. – № 1. – c. 9-30. – doi: 10.18334/lim.8.1.111395 .

14. Карлик А.Е., Матеос А. Эффективность использования энергетических ресурсов и «зеленые» рабочие места // Экономика труда. – 2018. – № 1. – c. 131-140. – doi: 10.18334/et.5.1.38814.

15. Ковальчук А.П., Милорадов К.А. Анализ проектов внедрения «зеленых» технологий в сфере гостеприимства и туризма // Вопросы инновационной экономики. – 2020. – № 2. – c. 1041-1048. – doi: 10.18334/vinec.10.2.110133.

16. Макаров И.Н., Дробот Е.В., Левчегов О.Н. Зеленая экономика, цифровые технологии и наноинструментарий: основные базисы трансформации производственных систем в Евразийском экономическом союзе // Экономические отношения. – 2020. – № 3. – c. 719-742. – doi: 10.18334/eo.10.3.110822.

17. Макаров И.Н., Назаренко В.С. ESG повестка как фактор конкурентоспособности бизнеса и регионов в контексте устойчивого развития // Ученые записки Тамбовского отделения РоСМУ. – 2021. – № 24. – c. 26-37.

18. Молчанова С.М., Самойлов А.В. Циркулярная экономика в условиях индустриализации и урбанизации // Экономические отношения. – 2020. – № 1. – c. 135-148. – doi: 10.18334/eo.10.1.41363.

19. Раков И.Д. Особенности привлечения «зеленых» инвестиций в Нигерии // Экономические отношения. – 2021. – № 3. – c. 483-504. – doi: 10.18334/eo.11.3.113432.

20. Андрей Белоусов об общих подходах РФ к процессу декарбонизации экономики. Zakonvremeni.ru. [Электронный ресурс]. URL: https://zakonvremeni.ru/analytics/7-3-/51921-andrej-belousov-ob-obshchikh-podkhodakh-rf-k-protsessu-dekarbonizatsii-ekonomiki.html (дата обращения: 24.01.2022).

21. Глобальная декарбонизация: эволюция подходов нефтегазовых компаний. Ey.com. [Электронный ресурс]. URL: https://www.ey.com/ru_ru/oil-gas/global-decarbonization-evolution-of-oil-and-gas-companies-approaches (дата обращения: 22.01.2022).

22. Риски реализации Парижского климатического соглашения для экономики и национальной безопасности России. Ac.gov.ru/files. [Электронный ресурс]. URL: https://ac.gov.ru/files/content/9605/ipem-pa-report-pdf.pdf (дата обращения: 21.01.2022).

23. Росбанк выступил в качестве одного из ведущих организаторов и букраннеров синдицированного кредита для МКБ – первого в России привлечения для финансового института с привязкой к KPI в области ESG. Vedomosti.ru. [Электронный ресурс]. URL: https://www.vedomosti.ru (дата обращения: 24.01.2022).

24. Системы торговли квотами на выбросы парниковых газов в Азиатско-Тихоокеанском регионе. Economy.gov.ru. [Электронный ресурс]. URL: https://www.economy.gov.ru/material/file/d8d7071b90d7af3818ec3a836355244f/ETS_АТР.pdf (дата обращения: 24.01.2022).

25. ESG: всерьез, надолго, зелено. Vedomosti.ru. [Электронный ресурс]. URL: https://www.vedomosti.ru/opinion/articles/2021/04/26/867742-esg-vserez (дата обращения: 22.01.2022).

Страница обновлена: 01.08.2026 в 08:50:42

Download PDF | Downloads: 72 | Citations: 7

Green management amid changing technological patterns and production system decarbonization

Makarov I.N., Shepelev M.I., Kondaurov V.S., Nazarenko V.S.Journal paper

Russian Journal of Innovation Economics

Volume 11, Number 4 (October-December 2021)

Abstract:

The article is devoted to the impact of the climate agenda and related decarbonization processes, as well as the transition to a new technological order on the competitiveness of companies and states. It is proved that the transition to the principles of sustainable development and the ESG agenda and related changes require companies, regions and states to switch to the introduction of green management in order to maintain competitiveness and use the advantages provided by the transformation outlined above.

Keywords: green management, decarbonization, sustainable development, ESG, technological structure

JEL-classification: Q54, Q56, Q57, O14

References:

Demidov V.V. (2019). Spasibo ot prirody: zelenaya programma loyalnosti – ne takaya zelenaya ili ne stol loyalnaya? [Thanks from nature: green loyalty program, is not it so green or is not it so loyal?]. Journal of Economics, Entrepreneurship and Law. 9 (4). 671-684. (in Russian). doi: 10.18334/epp.9.4.41318.

Denisov I.V., Petrenko E.S., Togaybeva L.I. (2020). Energomenedzhment, energoeffektivnost i «zelenye» tekhnologii v stroitelstve i funktsionirovanii obektov nedvizhimosti v Rossii [Energy management, energy efficiency and green technologies in real estate in Russia]. Journal of Economics, Entrepreneurship and Law. 10 (4). 1071-1084. (in Russian). doi: 10.18334/epp.10.4.100947.

Drobot E.V., Makarov I.N., Gudovich G.K., Chernyh A.V., Shatskikh A.G. (2020). Sovremennye promyshlenno-proizvodstvennye sistemy: ekonomicheskie i organizatsionnye osnovy formirovaniya i funktsionirovaniya [Modern industrial and production systems: economic and organizational bases of creation and development]. Journal of Economics, Entrepreneurship and Law. 10 (9). 2355-2364. (in Russian). doi: 10.18334/epp.10.9.110813.

Gorbunova O.I., Kanitskaya L.V. (2019). Razvitie metodov otsenki eko-effektivnosti kak osnovnoe trebovanie realizatsii printsipov «zelenoy ekonomiki» [Development of assessment eco-efficiency methods as the main requirement of implementation of «green economy» principles]. Russian Journal of Innovation Economics. 9 (2). 419-434. (in Russian). doi: 10.18334/vinec.9.2.40609.

Gureva M.A. (2019). Analiz metodicheskikh podkhodov k otsenke razvitiya tsirkulyarnoy ekonomiki [The analysis of methodical approaches to the assessment of the circular economy development]. Journal of International Economic Affairs. 9 (4). 3155-3172. (in Russian). doi: 10.18334/eo.9.4.41293.

Gureva M.A. (2019). Teoreticheskie osnovy kontsepta tsirkulyarnoy ekonomiki [The theoretical basis of the concept of circular economy]. Journal of International Economic Affairs. 9 (3). 2311-2336. (in Russian). doi: 10.18334/eo.9.3.40990.

Gureva M.A. (2019). Tsirkulyarnaya ekonomika kak innovatsionnaya model razvitiya sotsialno-ekonomicheskogo prostranstva [Circular economy as an innovative development model of socio-economic space]. Russian Journal of Innovation Economics. 9 (4). 1295-1316. (in Russian). doi: 10.18334/vinec.9.4.41236.

Gureva M.A. (2020). Spetsificheskie osobennosti razvitiya prostranstva s pozitsii tsirkulyarnoy ekonomiki [Particularities of the spatial development from the standpoint of the circular economy]. Journal of International Economic Affairs. 10 (3). 587-602. (in Russian). doi: 10.18334/eo.10.3.110530.

Gureva M.A., Butko V.V. (2019). Praktika realizatsii modeli tsirkulyarnoy ekonomiki [Practice of implementation of the circular economy model]. Journal of International Economic Affairs. 9 (4). 2367-2384. (in Russian). doi: 10.18334/eo.9.4.40991.

Gurova I.P. (2019). Inostrannye investitsii v zelenoy ekonomike [Foreign direct investment in green economy]. Journal of International Economic Affairs. 9 (2). 597-608. (in Russian). doi: 10.18334/eo.9.2.40623.

Karlik A.E., Mateos A. (2018). Effektivnost ispolzovaniya energeticheskikh resursov i «zelenye» rabochie mesta [Efficiency of use of energy resources and «green» jobs]. Russian Journal of Labor Economics. 5 (1). 131-140. (in Russian). doi: 10.18334/et.5.1.38814.

Kovalchuk A.P., Miloradov K.A. (2020). Analiz proektov vnedreniya «zelenyh» tekhnologiy v sfere gostepriimstva i turizma [Analysis of projects for the introduction of green technologies in hospitality and tourism]. Russian Journal of Innovation Economics. 10 (2). 1041-1048. (in Russian). doi: 10.18334/vinec.10.2.110133.

Makarov I.N., Drobot E.V., Levchegov O.N. (2020). Zelenaya ekonomika, tsifrovye tekhnologii i nanoinstrumentariy: osnovnye bazisy transformatsii proizvodstvennyh sistem v Evraziyskom ekonomicheskom soyuze [Green economy, digital technologies, and nanotools: the main bases of production systems transformation in the eurasian economic union]. Journal of International Economic Affairs. 10 (3). 719-742. (in Russian). doi: 10.18334/eo.10.3.110822.

Makarov I.N., Nazarenko V.S. (2021). ESG povestka kak faktor konkurentosposobnosti biznesa i regionov v kontekste ustoychivogo razvitiya [ESG as a factor of competitiveness of business and regions in the context of sustainable development]. Scientific notes of the Tambov branch of Russian Union of young scientists. (24). 26-37. (in Russian).

Molchanova S.M., Samoylov A.V. (2020). Tsirkulyarnaya ekonomika v usloviyakh industrializatsii i urbanizatsii [Circular economy in the conditions of industrialization and urbanization]. Journal of International Economic Affairs. 10 (1). 135-148. (in Russian). doi: 10.18334/eo.10.1.41363.

Rakov I.D. (2021). Osobennosti privlecheniya «zelenyh» investitsiy v Nigerii [Particularities of attracting green investment in Nigeria]. Journal of International Economic Affairs. 11 (3). 483-504. (in Russian). doi: 10.18334/eo.11.3.113432.

Vostrikova E.O., Meshkova A.P. (2020). ESG-kriterii v investirovanii: zarubezhnyy i otechestvennyy opyt [ESG criteria in investment: foreign and russian experience]. The Journal of Finance. 12 (4). 117-129. (in Russian). doi: 10.31107/2075-1990-2020-4-117-129 .

Zakharova O.V., Karagulyan E.A., Viktorova N.V., Elantseva A.A. (2021). Vklad zelenyh gorodov v metodiku otsenki ekologizatsii regionalnogo razvitiya [Contribution of green cities to the methodology for assessing the greening of regional development]. Journal of Economics, Entrepreneurship and Law. 11 (7). 1727-1744. (in Russian). doi: 10.18334/epp.11.7.112306.

Zvyagin A.A. (2021). Lidery Rossii. Prognoz na blizhayshee tridtsatiletie [Leaders of Russia. Forecast for the next thirty years]. Leadership and management. 8 (1). 9-30. (in Russian). doi: 10.18334/lim.8.1.111395 .