Региональные рынки жилья в Российской Федерации: вопросы моделирования рейтинговых оценок, прогноз, управление

Коростелева Т.С.1![]() , Целин В.Е.1

, Целин В.Е.1![]()

1 Самарский национальный исследовательский университет им. акад. С.П. Королева, Россия, Самара

Скачать PDF | Загрузок: 45 | Цитирований: 8

Статья в журнале

Жилищные стратегии (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 8, Номер 3 (Июль-сентябрь 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=46647790

Цитирований: 8

Аннотация:

Российский рынок жилья характеризуется высокой неоднородностью регионального развития, выражающейся в существенных разрывах ряда его количественных характеристик. В статье обосновывается целесообразность смены концепции единого универсального государственного подхода к селективному управлению государством региональными жилищными рынками. Целью настоящей статьи является углубление научных познаний в области эконометрического моделирования рейтинговых оценок уровня развития жилищных рынков для их последующей классификации, составления на основе эконометрических моделей прогнозов развития строительной отрасли экономики отдельных регионов, а также разработка мероприятий по эффективному управлению жилищными рынками отстающих субъектов РФ. В качестве основного метода исследования использован корреляционно-регрессионный анализ. На его базе разработаны и предложены модели прогнозирования интегральных индексов деловой активности в сфере жилищного строительства. На основе критериев Стьюдента и Фишера, а также результатов сопоставления данных прогноза с наблюдаемыми ретроспективным данным за 2019 г. подтверждена достоверность и адекватность полученных моделей. Выявлены показатели статистики, влияющие на значения интегрального критерия Уровень деловой активности в сфере строительства. Разработан состав мероприятий по активизации деловой активности в сфере жилищного строительства на территориях со средними и низкими рейтинговыми значениями интегрального критерия. При этом, комплекс мероприятий разрабатывался на основе дифференциации мер государственной поддержки на меры по стимулированию спроса на жилье со стороны населения и меры по поддержанию его предложения со стороны застройщиков. По оценкам авторов, предложенные модели существенно упрощают процедуру рейтингового оценивания для конечных пользователей методики, а, соответственно, предлагают региональным властям действенный аналитический инструмент по формированию региональной жилищной политики.

Ключевые слова: рынок жилья, жилищное строительство, деловая активность, интегральный критерий, рейтинговая оценка, моделирование, модель, прогноз, государственная поддержка

Финансирование:

Исследование выполнено при финансовой поддержке РФФИ в рамках научного проекта № 20–010-00654 A.

JEL-классификация: R21, R28, R31

Благодарности:

Исследование выполнено при финансовой поддержке РФФИ в рамках научного проекта № 20–010-00654 A.

Введение

Важнейшим приоритетом социально-экономического развития России на сегодняшний день является обеспечение населения доступным и комфортабельным жильем экономического класса.

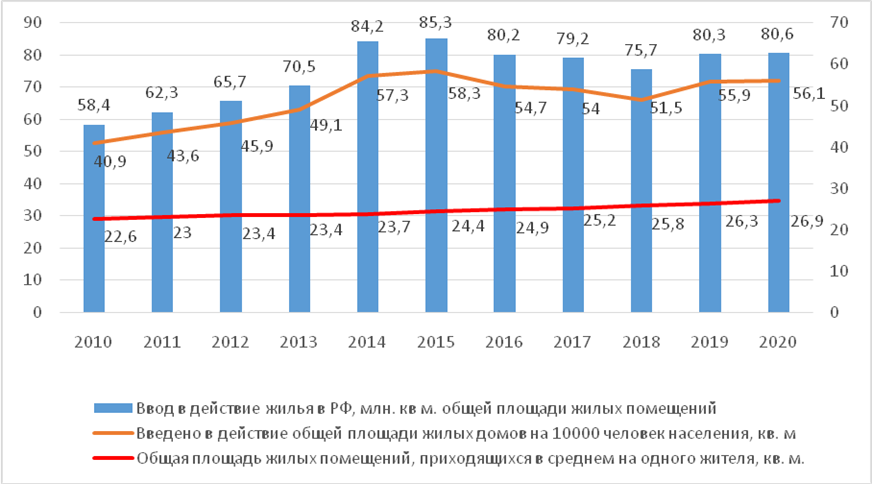

Однако поставленная задача не так легко решается на практике. Анализ статистических данных (рис. 1) свидетельствует, что после кризиса 2014–2015 гг. строительная отрасль так и не смогла восстановить свои былые достижения. Так, после 2015 года наблюдается стагнация строительной отрасли, ввод жилья колеблется на отметках около 80 млн кв. метров в год (80,2 млн кв. м в 2016; 80,3 млн кв. м в 2019; 80,6 млн кв. м в 2020). Отметим, что Росстат по 2019 и 2020 гг. приводит несколько большие цифры, а именно 82,0 млн кв. м в 2019 и 82,2 млн кв. м в 2020. Однако подобная разница обусловлена «статистическими ухищрениями» [9] (Sternik, Gareev, 2021), а именно изменением методологии оценки ввода жилой недвижимости с августа 2019 года, когда в общем вводе жилых домов стали учитываться жилые дома, построенные населением на земельных участках, предназначенных для ведения садоводства [1].

Вместе с тем обеспеченность населения жильем растет. Начиная с 2010 года общая площадь жилых помещений, приходящихся в среднем на одного жителя России, выросла на 4,3 кв. метра, а именно с 22,6 кв. м в 2010 году до 26,9 кв. м в 2020. В перерасчете на число домохозяйств в стране [2], по расчетам авторов, ввод жилья за 11 лет (с 2010 по 2020 г.) составил 13,7 кв. м жилых помещений на каждое домохозяйство, а ввод квартир – 0,2 кв. м. Это в теории означает, что каждое пятое домохозяйство за последние 11 лет смогло улучшить свои жилищные условия, купив новостройку. С другой стороны, этого явно недостаточно для России, «унаследовавшей все еще непреодоленный тяжелый жилищный кризис советского времени» [3], где жилье до сих пор продолжает оставаться роскошью для семей, не вышедших на достаточный уровень благосостояния.

Примечание. Ввод в действие жилья, млн кв. м общей площади жилых помещений за 2019–2020 гг. указан без учета «садовой недвижимости», которая начала фигурировать в цифрах Росстата с августа 2019 ввиду изменения методологии учета ввода жилья

Рисунок 1. Динамика обеспеченности населения жильем и жилищного строительства в РФ за 2010–2020 гг.

Источник: составлено авторами по данным Росстата.

Изучим региональный разрез рынков жилищного строительства. Анализ приведенных в таблице 1 данных, характеризующих эффективность региональных рынков строительства жилья в статике и динамике, позволяет выделить топ-10 наиболее успешных и наиболее отсталых регионов. Проводя ранжирование по показателю «Ввод жилья на одного жителя региона, кв. м», можно сделать вывод, что лидирующую позицию занимает Ленинградская область с вводом жилья 1,415 кв. м на человека, второе место занимает г. Севастополь с показателем 1,34 кв. м на человека. Замыкает верхний топ-10 Калужская область с показателем 0,818 кв. м на жителя региона.

Таблица 1

Анализ регионального диспаритета в развитии строительного сектора экономики в 2020 г.

|

Топ-10 регионов с наибольшими объемами

ввода жилья

|

Топ-10 регионов с наименьшими

объемами ввода жилья

| ||||||

|

Регион

|

Ввод

жилья на 1 жителя, кв. м

|

Ввод

жилья, тыс.

кв. м

|

Объем

введенного жилья, 2020/2019,

%

|

Регион

|

Ввод

жилья на 1 жителя, кв.

|

Ввод

жилья, тыс.

кв. м

|

Объем

введенного жилья, 2020/2019,

%

|

|

Ленинградская

область

|

1,415

|

2666

|

-9,0

|

Чукотский АО

|

0,034

|

2

|

+30,8

|

|

Севастополь

|

1,340

|

642

|

+12,9

|

Мурманская

область

|

0,048

|

36

|

-20,5

|

|

Московская

область

|

1,174

|

9042

|

+5,0

|

Магаданская

область

|

0,064

|

9

|

+21,6

|

|

Калининградская

область

|

1,146

|

1164

|

+19,6

|

Еврейская

автономная область

|

0,09

|

14

|

-39,7

|

|

Липецкая

область

|

1,086

|

1232

|

-1,8

|

Забайкальский

край

|

0,171

|

180

|

-16,8

|

|

Тюменская

область

|

1,027

|

1581

|

-2,1

|

Хабаровский край

|

0,175

|

229

|

-22,1

|

|

Сахалинская

область

|

0,903

|

440

|

+32,7

|

Амурская область

|

0,199

|

156

|

-23,8

|

|

Краснодарский

край

|

0,902

|

5124

|

+13,1

|

Камчатский край

|

0,218

|

68

|

+52,3

|

|

Ульяновская

область

|

0,845

|

1034

|

+1,5

|

Республика Коми

|

0,25

|

204

|

-13,7

|

|

Калужская

область

|

0,818

|

819

|

+3,1

|

Карачаево-Черкесская

Республика

|

0,275

|

128

|

-39,8

|

В нижнем топ-10 абсолютным «лидером» по итогам 2020 года стал Чукотский автономный округ с показателем по вводу жилья 0,034 кв. м на человека. Однако нельзя не отметить положительную динамику по данному региону РФ, где за год прирост составил 30,8%. С другой стороны, это не самый высокий прирост, например, в Ненецком автономном округе, занимающем 34-ю позицию рейтинга, прирост составил 118% [4]! Для сокращения разрыва между крайними регионами (Ленинградская область и Чукотский АО), составившего по итогам 2020 года 41,6 раза, необходимы существенно большие темпы роста строительной активности в отсталых регионах. Этому может содействовать расширенный спектр мероприятий в рамках господдержки и существенно более весомые объемы госпомощи для развития строительной индустрии отдельных регионов РФ.

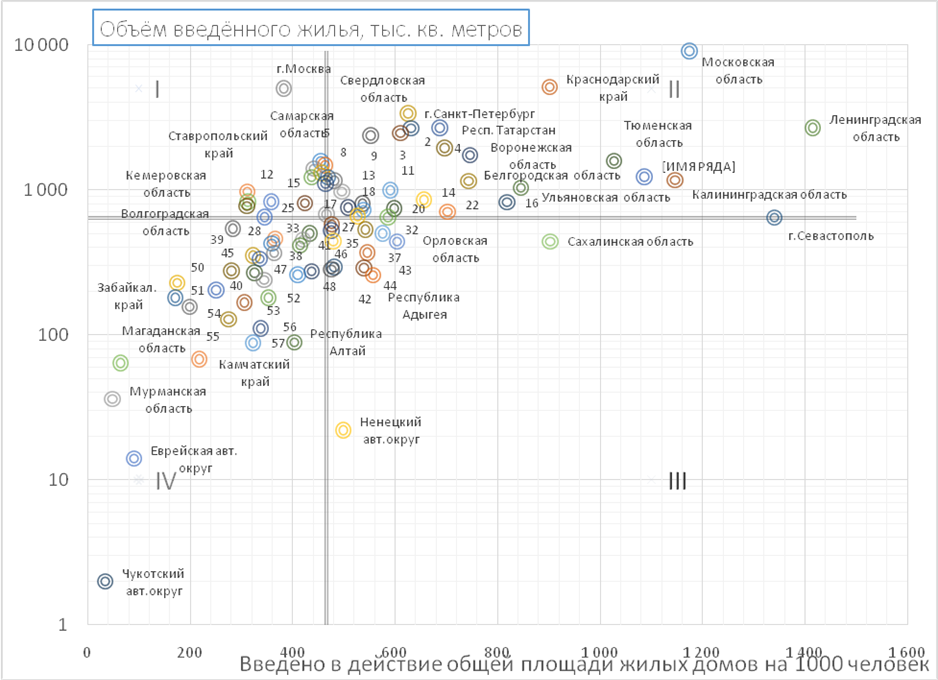

Вместе с тем не все так очевидно. Если применить другую классификацию, например, совместить два критерия ранжирования регионов, например, тот же ввод жилья на одного жителя (или, для наглядности иллюстрации на рисунке 2, на 1000 человек) и общий объем введенного жилья, то общая картина несколько меняется.

Условные обозначения:

Квадрант I - Регионы – лидеры по вводу жилья;

Квадрант II – Регионы - чемпионы (лидерство по 2-м параметрам);

Квадрант III – Регионы – лидеры по вводу жилья на 1000 чел. населения;

Квадрант IV – Регионы – аутсайдеры

|

1-Респ.

Татарстан;

2- Ростовская обл.; 3- Респ. Башкортостан; 4- Новосибирская обл.; 5- Челябинская обл.; 6-Нижегородская обл.; 7- Красноярский край; 8- Пермский край; 9-Саратовская обл.; 10-Иркутская обл.; 11- Ханты-Мансийский АО; 12-Респ. Дагестан; 13-Оренбургская обл.; 14-Пензенская обл.; 15-Алтайский край; 16-Калужская обл.; 17-Респю Крым; 18-Удмуртская Респ.; 19-Чеченская Респ.; |

20-Ярославская

обл.;

21-Владимирская обл.; 22-Тамбовская обл.; 23-Тульская обл.; 24-Тверская обл.; 25-Приморский край; 26-Рязанская обл.; 27-Чувашская Респ.; 28-Омская обл.; 29-Респ. Саха (Якутия); 30-Курская обл.; 31-Вологодская обл.; 32-Кабард.-Балкар. Респ.; 33-Кировская обл.; 34-Томская обл.; 35-Смоленская обл.; 36-Брянская обл.; 37-Респ. Марий Эл; 38-Астраханская обл.; |

39-Архангельская

обл.;

40-Ивановская обл.; 41-Респ. Мордовия; 42-Респ. Карелия; 43-Респ. Хакасия; 44-Новгородская обл.; 45-Респ. Бурятия; 46-Псковская обл.; 47-Курганская обл.; 48-Костромская обл.; 49-Респ. Северная Осетия; 50-Хабаровский край; 51-Респ. Коми; 52-Респ. Ингушетия; 53- Ямало-Ненецкий АО; 54-Амурская обл.; 55-Карачаево-Черкесская Респ.; 56- Респ. Тыва; 57-Респ. Калмыкия. |

Рисунок 2. Анализ объемов жилищного строительства (региональный разрез), 2020 г.

Источник: составлено авторами по данным Росстата, АИЖК.

В частности, если Ленинградская область сохраняет лидерство уже по двум критериям и попадает в квадрант регионов-чемпионов, а Чукотский автономный округ остается абсолютным аутсайдером, то, например, город Севастополь, занимавший ранее второе место верхнего топ-рейтинга, оказывается на границе второго и третьего квадрантов. Сахалинская область (7-е место верхнего топ-рейтинга) вовсе перемещается в 3-й квадрант ввиду весомого отставания в объемах введенного жилья и т.п.

В этой связи тема выбора состава первичных показателей для оценки эффективности региональных рынков жилья и жилищного строительства, обоснования методологии их классификации, моделирования рейтинговых оценок, на основе предложенного состава методов и последующего управления выделенными субрынками жилья остается по-прежнему крайне актуальной.

Целью настоящей статьи является углубление научных познаний в области эконометрического моделирования рейтинговых оценок уровня развития жилищных рынков для их последующей классификации, составления на основе эконометрических моделей прогнозов развития строительной отрасли экономики отдельных регионов, а также разработка мероприятий по эффективному управлению жилищными рынками отстающих субъектов РФ.

Обзор литературы

Анализ зарубежной литературы

Сегментация рынка жилья на основе данных приобретает все большее значение благодаря своей объективности в определении субрынков на основе структур, лежащих в основе данных о жилье [12] (Chen, 2021). На сегодняшний день в научной литературе сосредоточены многочисленные зарубежные исследования по проблемам выделения субрынков жилья. Проводя подобные классификации рынков жилья, зарубежные авторы наиболее часто решают такие задачи, как определение размерности рынка жилья, прогнозирование цен на жилье внутри выделенных субрынков, а также управление инвестиционными рисками на рынке недвижимости. Анализ западной научной литературы позволяет выделить следующие методы классификации рынков жилья:

I. Гедонистический анализ или гедонистическая регрессия. Гедонистический анализ используется для определения размерности рынка жилья путем оценки того, какие атрибуты являются существенными факторами, влияющими на цены на жилье [16] (Gabrielli, 2017). Гедонистический подход для выявления сегментов жилищного рынка в своих научных трудах использовали такие ученые, как Ю. Эсафи и А. Саймон [14] (Essafi, Simon, 2015), М. Хелбич, Щ. Брунауер, Й. Хагенауер, М. Леитнер [18] (Helbich et al., 2013), Д. Дале-Ехнсон [13] (Dale-Johnson, 1982), а также многие другие исследователи. При этом при построении взвешенной регрессии для определения сегментов рынка могут быть использованы как несколько переменных, например ВВП, численность и доля трудоспособного населения [14] (Essafi, Simon, 2015), так и существенно большее их количество.

II. Кластерный анализ. Из всех групп методов, так же как и гедонистический анализ, используется наиболее часто. При этом анализ зарубежной литературы позволяет выделить два подхода к его применению:

1. Жесткая кластеризация, использующая метод K-средних и предполагающая различное количество кластеров. Данный подход в своих исследованиях по классификации и выделению субрынков жилья использовали такие ученые, как С.Ц. Боураса, Ф. Хамелинк, М. Хоесли, Б.Д. МакГрегор [11] (Bourasa et al., 1997), Ч. Ву, Х. Ые., Ф. Рен, Ц.Ю. Ду [26] (Wu et al., 2018), С. Виерсма, Т. Джаст, М. Генрих [25] (Wiersma et al., 2021) и другие.

2. Нечеткая кластеризация. При использовании данного подхода применяется нечеткий алгоритм для получения степени принадлежности нечеткого множества каждой точки данных к жилью. Алгоритмы нечеткой кластеризации применительно к проблеме выделения субрынков жилья использовали в своих исследованиях такие ученые, как М. Ватансевер, И. Демир, А. Хепсен [24] (Vatansever et al., 2019), Л. Габриэлли, С. Джуффрида, М.Р. Тровато [15] (Gabrielli et al., 2015), С. Хван, Дж.С. Тилль [19] (Hwang, Thill, 2009) и другие.

III. Методы многомерного статистического анализа, в том числе метод главных компонент (МГК). Также являются одними из важнейших инструментов классификации и выделения субрынков жилья. При этом используемый чаще всего МГК применяется в комбинации с методами жесткой кластеризации (например, Дж.Х. Чен, Т.Т. Цзи, М. К. Су, Х.Х. Вэй, В.Т. Аззизи, С.К. Сюй [12] (Chen et al., 2021); С. Виерсма, Т. Джаст, М. Генрих [25] (Wiersma et al., 2021) и другие. Вместе с тем в некоторых публикациях, в частности исследованиях Дж.М. Серрано-Мартинес, Р. Гарсия-Марин, Д. Лагар-Тимон [23] (Serrano-Martinez et al., 2017), методы многомерного статистического анализа для классификации и сегментирования рынков жилья используются обособленно.

VI. Прочие методы. Встречаются принципиально реже, вместе с тем в научной литературе можно встретить указание на метод конвергенции временных рядов, использованный для измерения размера жилищного рынка (например, С.А. Галлет [17] (Gallet, 2004)) или метод нейронного сетевого моделирования (например, Т. Кауко, П. Хоимейер, Дж. Хакфурт [20] (Kauko et al., 2002).

Анализ отечественной литературы

Что касается анализа отечественной литературы по сегментации рынков жилья, то ее изучение показывает, что чаще всего выделение субрынков осуществляется в региональных разрезах на основе построения интегральных оценок. При этом основными задачами, которые решаются в ходе сегментирования, являются идентификация регионального диспаритета в развитии жилищных рынков регионов, а также разработка мер государственной политики по конвергенции региональных жилищных рынков. Так, научному миру хорошо известны исследования В.А. Сироткина, в которых автор формирует интегральный критерий и проводит кластеризацию регионального рынка недвижимости [8] (Sirotkin, 2016), Т.Н. Флигинских Т.Н. и И.И.Сычевой [10] (Fliginskih, Sycheva, 2012), О.А. Гужовой [2] (Guzhova, 2015), где авторы обосновывают необходимость интегральной оценки и предлагают в качестве метода сегментирования использовать кластерный анализ. Весомый вклад в тему классификации региональных жилищных рынков вносят труды М.В. Кухтина и П.В. Соловьевой [7] (Kukhtin Solovyova, 2014), где авторы исследуют вопросы регионального неравенства жилищных рынков, а затем решают управленческую задачу, связанную с предоставлением помощи из центра нуждающимся в поддержке субъектам РФ. А также труды А.В. Костылева [5] (Kostylev, 2014), где автор на основе использования методов факторного и кластерного анализа осуществляет классификацию регионов по интегральным индикаторам, определяющим конъюнктуру рынков жилья. Представляют научный интерес и труды ученых постсоветского пространства, например К. Павлова, О. Павловой и В. Купчак [22] (Pavlov, 2019), где авторы, используя комбинацию статистических показателей и интегральных компонентов, оценивают конкурентоспособность региональных рынков недвижимости Украины.

Таким образом, существующая научная литература предлагает различные методы классификации рынков жилой недвижимости, включая те, которые основаны на анализе главных компонент, кластерном анализе и ряде других статистических методов. При этом при формировании обобщающих оценок часто используются группировки частных критериев по различным параметрам, например доступности жилья, потребности населения в жилье, а также адекватности предложения жилья [10] (Fliginskih, Sycheva, 2012) или, тот же параметр у других авторов, строительной активности [7] (Kukhtin Solovyova, 2014).

С другой стороны, используемые при формировании обобщающих оценок, характеризующих уровень развития региональных рынков жилья, изолированно данные параметры чаще всего не изучаются и не оцениваются, классификаций и сегментирования жилищных рынков по отдельным группировочным признакам авторами не приводится. Вместе с тем подобные оценки также представляют большой научный и практический интерес для понимания и содержательной интерпретации получаемых значений обобщающих интегральных индексов в региональных разрезах. Только на основе установления причинно-следственных связей можно квалифицированно предлагать мероприятия в рамках госпомощи отстающим регионам, обеспечивая тем самым их рост и региональную конвергенцию.

В этой связи настоящее исследование нацелено на эконометрическое моделирование и последующую классификацию региональных жилищных рынков по отдельному группировочному признаку, который был выделен в ходе ранних исследований авторов [3, 21] (Кorosteleva 2020; Кorosteleva, Tselin, 2021) на основе МГК. Данный группировочный признак был синтезирован в частный критерий, являющийся, в свою очередь, важнейшим фактором развития регионального жилищного рынка – уровень деловой активности в сфере строительства (Фактор 3, см. [3] (Кorosteleva, 2020)). Таким образом, настоящая статья развивает предыдущие авторские изыскания по теме классификации и системного ранжирования региональных рынков жилья и ипотеки и ставит перед собой задачу прогнозирования значений латентного Фактора 3, выделенного применением МГК, с помощью регрессионных моделей по редуцированной совокупности статистических данных (независимых переменных). Подобный подход позволит существенно облегчить процесс оценки регионов по Фактору 3 для конечных пользователей методики, а соответственно, повысить практическую значимость результатов исследования.

Методика исследования

Разработанная авторами процедура прогнозной оценки регионов по Фактору 3 (показатель деловой активности в сфере жилищного строительства региона) сводится к следующим этапам:

1. Сбор и верификация данных по редуцированной совокупности переменных, формирующих дифференциальный показатель уровня развития системы ипотечного-жилищного кредитования (ИЖК) региона. Отметим, что исходная совокупность переменных, включившая в себя двадцать три переменные по четырем блокам индикаторов вместе с источниками получения данных (Росстат, ЦБ РФ, Росреестр и т.д.), уже описывалась в научной литературе [4] (Кorosteleva, Tselin, 2020). Процедура агрегирования Фактора 3 для получения дифференциального показателя уровня развития системы ипотечного жилищного кредитования региона также уже излагалась на страницах ведущих изданий в области жилищной политики (см. [3] (Кorosteleva, 2020). При этом основным методом подобного агрегирования на основе редуцирования исходных данных был выбран МГК, а размерность массивов данных после редуцирования снизилась сначала с 23 переменных до 17 при получении самого дифференциального показателя, а затем до 2–4 переменных в регрессионных моделях Фактора 3. Формирование массива исходных данных совокупности переменных в настоящем исследовании осуществлялось для 85 регионов за период 2014–2019 гг.

2. Моделирование Фактора 3 на основе корреляционно-регрессионного анализа. Тогда результативным показателем модели регрессии будет являться сам Фактор 3.

3. Прогнозирование значений Фактора 3 на основании полученной на этапе 2 корреляционно-регрессионной модели для каждого региона.

Отметим, что предложенная процедура прогнозирования значений Фактора 3, в свою очередь, будет являться составной частью общей методики экспресс-анализа уровня развития системы ипотечного жилищного кредитования регионов, в разрезе отдельных ее драйверов, а именно, полученных на основе МГК факторов (главных компонент). При этом методика анализа и классификации региональных рынков жилья в сегменте жилищного строительства (в настоящем исследовании для Фактора 3) дополнится еще тремя важными этапами, а именно:

1. Осуществление процедур шкалирования, полученных на основе корреляционно-регрессионного анализа, рядов интегральных оценок деловой активности в сфере жилищного строительства для 85 регионов РФ. Процедура шкалирования может быть осуществлена как на основе квантильного подхода, так и с использованием дискриминантного анализа.

2. Получение рейтинговых оценок деловой активности в сфере жилищного строительства для отдельных регионов РФ с выделением, как и в разработанном авторами ранее на основе МГК подходе к классификации региональных рынков жилья и ипотеки, трех уровней значений полученных интегральных оценок, а именно:

«- уровень A (высокое значение);

- уровень В (среднее значение);

- уровень С (низкое значение)» [3] (Кorosteleva, 2020).

3. Анализ полученной классификации региональных рынков жилья и разработка управленческих решений для субъектов, получивших средние и низкие значения уровня деловой активности в сфере жилищного строительства, по устойчивому росту данного сегмента экономики региона и снижению его отставания по сравнению с передовыми территориями РФ.

Результаты

Моделирование регрессионных уравнений интегральных оценок деловой активности в сфере жилищного строительства (Фактора 3) осуществлялось в программном комплексе Statistica. В анализе использованы данные по всем 85 регионам РФ. Независимые переменные выбирались по значениям факторных нагрузок, полученным ранее в ходе выделения Фактора 3 методом главных компонент. При этом в расчет принимались переменные со средними и высокими факторными нагрузками. Так, для 2014 года были выбраны переменные:

- Var 7 – ввод в действие жилых домов на 1000 человек населения, кв. и общей площади;

- Var 8 – ввод в действие квартир на 1000 человек населения, ед.;

- Var 9 – зарегистрировано ипотеки жилых помещений, ед.;

- Var 14 – количество выданных ипотечных жилищных кредитов по данным ЦБ РФ, шт.

В 2015 году в построении регрессионной модели участвовали уже только три переменные, а именно Var 6 – общая площадь жилых помещений, приходящаяся в среднем на одного жителя, кв. м, Var 7 и Var 8. И так далее по другим годам исследования (табл. 2).

При оценке регрессии автоматически проводилась проверка гипотез о значимости коэффициентов. Для тестовой t-статистики вычислялся p-value (p-значение) – минимальный уровень значимости, при котором основная гипотеза отвергается. В случаях, когда p-value превышал выбранный уровень значимости, то основная гипотеза (о равенстве коэффициента нулю) не отвергалась. Уровень значимости соответствовал 5%.

В результате были получены регрессионные модели для фактора «Деловая активность в сфере жилищного строительства» для каждого анализируемого периода, а именно 2014, 2015, 2016, 2017, 2018 и 2019-го годов исследования. Оценки качества прогнозных моделей по критериям Стьюдента и Фишера для каждого периода исследования сведены в таблице 2. Здесь же приведены результаты моделирования интегральных оценок Фактора 3.

Таблица 2

Моделирование интегральной оценки Фактора 3 (F3) по данным отдельных периодов

|

Показатели

|

Значения точности аппроксимации

|

Коэффициенты, kn

|

Стандартная ошибка

|

t-статистика

|

р-значение

| |||||

|

2014 г.

| ||||||||||

|

R-квадрат

|

0,867

|

-

|

-

|

-

|

-

| |||||

|

F (4,80)

|

129,835

| |||||||||

|

p

|

3,7E-34

| |||||||||

|

Стандартная ошибка

|

0,374

| |||||||||

|

Число наблюдений, N

|

85

| |||||||||

|

Y-пересечение

|

-

|

0,000

|

0,041

|

0,000

|

1,0000

| |||||

|

Var 7

|

0,200

|

0,098

|

2,045

|

0,0441

| ||||||

|

Var 8

|

0,432

|

0,102

|

4,244

|

0,0001

| ||||||

|

Var 9

|

0,320

|

0,100

|

3,215

|

0,0019

| ||||||

|

Var 14

|

0,195

|

0,098

|

1,989

|

0,0501

>0.05

| ||||||

|

Регрессионная модель

|

| |||||||||

|

2015 г.

| ||||||||||

|

R-квадрат

|

0,823

|

-

|

-

|

-

|

-

| |||||

|

F (3,81)

|

125,2

| |||||||||

|

р

|

2,5E-30

| |||||||||

|

Стандартная ошибка

|

0,429

| |||||||||

|

Число наблюдений, N

|

85

| |||||||||

|

Y-пересечение

|

-

|

0,000

|

0,062

|

0,000

|

1,000

| |||||

|

Var 6

|

0,398

|

0,049

|

8,053

|

0,000

| ||||||

|

Var 7

|

0,231

|

0,169

|

1,366

|

0,176

| ||||||

|

Var 8

|

0,606

|

0,169

|

3,577

|

0,001

| ||||||

|

Регрессионная модель

|

| |||||||||

|

2016 г.

| ||||||||||

|

R-квадрат

|

0,841

|

-

|

-

|

-

|

-

| |||||

|

F (3,81)

|

142,6

| |||||||||

|

р

|

3,1E-32

| |||||||||

|

Стандартная ошибка

|

0,406

| |||||||||

|

Число наблюдений, N

|

85

| |||||||||

|

Y-пересечение

|

-

|

0,000

|

0,0441

|

0,0000

|

1,0000

| |||||

|

Var 6

|

0,456

|

0,0470

|

9,6861

|

3,5E-15

| ||||||

|

Var 7

|

0,109

|

0,1023

|

1,0612

|

0,2918

| ||||||

|

Var 8

|

0,559

|

0,1036

|

5,3941

|

6,7E-07

| ||||||

|

Регрессионная модель

|

| |||||||||

|

2017 г.

| ||||||||||

|

R-квадрат

|

0,882

|

-

|

-

|

-

|

-

| |||||

|

F (4,80)

|

149,1

| |||||||||

|

р

|

3,0E-36

| |||||||||

|

Стандартная ошибка

|

0,352

| |||||||||

|

Число наблюдений, N

|

85

| |||||||||

|

Y-пересечение

|

-

|

0,000

|

0,038

|

0,000

|

1,000

| |||||

|

Var 6

|

0,411

|

0,040

|

10,234

|

0,000

| ||||||

|

Var 7

|

0,165

|

0,080

|

2,069

|

0,042

| ||||||

|

Var 8

|

0,367

|

0,084

|

4,390

|

0,000

| ||||||

|

Var 9

|

0,352

|

0,043

|

8,218

|

0,000

| ||||||

|

Регрессионная модель

|

| |||||||||

|

2018 г.

| ||||||||||

|

R-квадрат

|

0,885

|

-

|

-

|

-

|

-

| |||||

|

F(4,80)

|

154,6

| |||||||||

|

р

|

8,4E-37

| |||||||||

|

Стандартная ошибка

|

0,347

| |||||||||

|

Число наблюдений, N

|

85

| |||||||||

|

Y-пересечение

|

-

|

0,000

|

0,038

|

0,000

|

1,000

| |||||

|

Var 6

|

0,435

|

0,041

|

10,607

|

6,4E-17

| ||||||

|

Var 7

|

0,142

|

0,096

|

1,483

|

0,142

| ||||||

|

Var 8

|

0,442

|

0,098

|

4,526

|

2,1E-05

| ||||||

|

Var 9

|

0,213

|

0,044

|

4,879

|

5,3E-06

| ||||||

|

Регрессионная модель

|

| |||||||||

|

2019 г.

| ||||||||||

|

R-квадрат

|

0,887

|

-

|

-

|

-

|

-

| |||||

|

F (3,81)

|

212,131

| |||||||||

|

Стандартная ошибка

|

0,342

| |||||||||

|

р

|

3,0E-38

| |||||||||

|

Число наблюдений, N

|

85

| |||||||||

|

Y-пересечение

|

-

|

0,000

|

0,0371

|

0,0000

|

1,0000

| |||||

|

Var 6

|

0,584

|

0,0412

|

14,1723

|

0,0000

| ||||||

|

Var 7

|

0,030

|

0,0922

|

0,3266

|

0,7448

| ||||||

|

Var 8

|

0,537

|

0,0892

|

6,0152

|

0,0000

| ||||||

|

Регрессионная модель

|

| |||||||||

Так, во всех приведенных в таблице 2 моделях R-квадрат выше 0,8, что свидетельствует об удовлетворительной точности аппроксимации. Значения F-статистики выше критических для выбранного уровня значимости, например для 2014 года значение F-статистики = 129,8 > Fкр(4,80) = 2,49 при уровне значимости p = 3,7E-34 < 0,05, для 2019 года значение F-статистики = 212,1> Fкр(3,81) = 2,72 при уровне значимости p = 3,0E-38 < 0,05 и т.д., что позволило отклонить гипотезу о статистической незначимости модели. Y-пересечение в модели не включалось из-за высокого значения вероятности гипотезы равенства 0 соответствующего коэффициента Так, при р-значении > 0,05 коэффициент может считаться нулевым.

Как следует из приведенных результатов, например, оценка регрессии по 2014 году показала, что для переменных Var 7, Var 8, Var 9 р‑значение < 0,05, поэтому коэффициенты при этих переменных являются значимыми. В свою очередь, переменная Var 14 в модель не вошла, так как р-значение для нее >0,05. Это позволило сделать вывод, что независимая переменная (Var 14) не влияет на результативную (Фактор 3).

Поскольку регрессионные модели интегральных оценок фактора «Деловая активность в сфере жилищного строительства» с использованием данных за годовые периоды имели нестабильный состав независимых переменных, построена модель по данным за 2014–2018 гг., с числом наблюдений 425. При этом по формальным критериям в модель вошли все независимые переменные моделей, построенных по данным за годовые периоды исследования (табл. 2). Результаты моделирования с оценками значимости полученной модели за 2014–2018 гг. исследования представлены в таблице 3.

Таблица 3

Разработка регрессионной модели прогнозирования деловой активности в сфере жилищного строительства (F3) за период 2014–2018 гг.

|

Показатели

|

Значения точности аппроксимации

|

Коэффициенты, kn

|

Стандартная ошибка

|

t-статистика

|

р-значение

|

|

2014–2018 г.

| |||||

|

R-квадрат

|

0,822

|

-

|

-

|

-

|

-

|

|

F (2,422)

|

483,5

| ||||

|

p

|

0,0E+00

| ||||

|

Стандартная ошибка

|

0,424

| ||||

|

Число наблюдений, N

|

425

| ||||

|

Y-пересечение

|

-

|

0,000

|

0,021

|

0,000

|

1,000

|

|

Var 6

|

0,428

|

0,021

|

19,920

|

0,000

| |

|

Var 7

|

0,221

|

0,049

|

4,545

|

0,000

| |

|

Var 8

|

0,303

|

0,050

|

6,037

|

0,000

| |

|

Var 9

|

0,318

|

0,022

|

14,215

|

0,000

| |

Несмотря на некоторую потерю точности, R-квадрат остался на уровне >0,8, что опять позволило сделать вывод об удовлетворительном уровне качества аппроксимации. На основании сравнения значение F-статистики = 483,5 > Fкр(4,240) = 2,41 при уровне значимости p = 0 < 0,05, гипотеза о статистической незначимости модели отклонена. Анализ по t-статистике, а именно сравнение полученных p-значений с 5%-ном уровнем значимости, показал значимость всех исходных переменных и позволил сформировать модель (1)

(1),

(1),

где, ![]() – интегральная оценка Фактора 3, полученная в

результате обработки массивов данных за 2014–2018 гг.;

– интегральная оценка Фактора 3, полученная в

результате обработки массивов данных за 2014–2018 гг.;

i

– номер региона, i=1 ![]() 85.

85.

В модели (1) удалось «стабилизировать» состав независимых переменных.

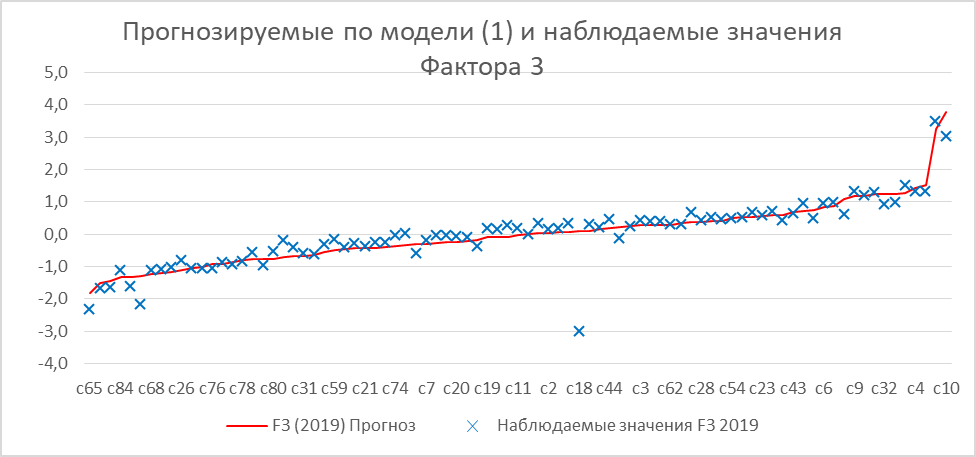

Результаты прогнозирования интегральных оценок фактора «Деловая активность в сфере жилищного строительства» по модели (1) на 2019 год представлены на рисунке 3. Наличие фактических интегральных оценок по 2019 году позволило сопоставить ряды прогнозных значений с наблюдаемыми. Визуализация точности прогноза еще раз свидетельствует о хороших прогностических характеристиках модели (1) и возможности ее использования в практических расчетах. Так, число существенных выбросов незначительно. К регионам, где прогнозирование на основе полученной модели не позволяет получить близкий к наблюдаемым значениям рейтинг-прогноз, можно отнести город Москву (с18), Республику Тыву (с65), Чеченскую Республику (с41) и некоторые другие.

Рисунок 3. Визуализация точности прогноза деловой активности в сфере жилищного строительства по регионам РФ на 2019 г.

Источник: разработки авторов.

Достоинством модели (1) является стабильный состав независимых переменных (R2 = 0,83), модели, полученные по данным годовых периодов исследования (табл. 2), обеспечивают несколько более высокое качество прогноза (R2 = 0,86) на смежных периодах прогнозирования интегральных оценок фактора «Деловая активность в сфере жилищного строительства».

Обсуждение результатов

Таким образом, по результатам проведенного исследования, к факторам, влияющим на интегральный критерий «Деловая активность в сфере жилищного строительства», по абсолютному большинству изученных периодов (годов исследования) были отнесены:

- ввод в действие жилых домов на 1000 человек населения;

- ввод в действие квартир на 1000 человек населения;

- зарегистрировано ипотеки жилых помещений;

- общая площадь жилых помещений, приходящихся в среднем на одного жителя.

Последний фактор по своему экономическому содержанию характеризует уровень обеспеченности населения жильем в регионе. Анализ регрессионных моделей, представленных в таблице 2, демонстрирует положительную статистическую связь независимой переменной (var 6) c результативным показателем. Поэтому можно констатировать некий парадокс, когда низкий уровень обеспеченности жильем населения не является стимулом для строительных компаний для активизации своей деятельности на данных территориях. Это обусловлено либо общей социально-экономической отсталостью этих регионов, либо некими ограничениями на строительную деятельность ввиду особого статуса субъекта РФ. В подтверждение последнего факта служат статистические данные, приведенные в том числе на рисунке 2 и в таблице 1 настоящего исследования. Так, в верхнем топ-10 нет ни одного региона с наименьшей средней площадью на одного жителя. В свою очередь, наименьшая обеспеченность жильем наблюдалась, по оценкам Росстата и РиаРейтинг, в следующих субъектах РФ:

- Республике Тыва (14,5 кв. м на человека и 65-я позиция в рейтинге ввода жилья по итогам 2020 года);

- Республике Ингушетия (15,8 кв. м на человека и 62-я позиция в рейтинге ввода жилья);

-Республике Крым (19,4 кв. м на человека и 52-я позиция в рейтинге ввода жилья);

-Республике Дагестан (20,0 кв. м на человека и 65-я позиция в рейтинге ввода жилья).

Если основной причиной низкой обеспеченности населения жильем и низкого ввода жилья здесь представляется слабость социально-экономического развития этих регионов в целом, то стоит отметить, что в пятерку аутсайдеров по обеспеченности населения жильем и вводу новостроек попадает и г. Москва с параметрами обеспеченности 19,8 кв. м на человека (четвертое место нижнего топ-рейтинга) и 57-й позицией по вводу жилья в 2020 году. Очевидно, что здесь действуют совершенно другие причины, к которым в том числе можно отнести высочайшую плотность населения в столичном субъекте и сложность получения разрешений на строительство для девелоперов. В любом случае анализ показывает, что регионы должны демонстрировать в том числе и хороший показатель по обеспеченности населения жильем для получения высоких интегральных оценок по фактору «Деловая активность в сфере жилищного строительства».

В целом анализ выделенных факторов позволяет предложить следующий состав мероприятий по активизации деловой активности в сфере жилищного строительства на территориях со средними (уровень B) и низкими рейтинговыми значениями (уровень С) формируемого интегрального критерия:

1. Меры по стимулированию предложения на первичном рынке жилья:

1.1. Кредитование застройщиков по льготным ставкам в рамках проектного финансирования с последующим субсидированием льготной ставки кредитной организации. Подобный механизм уже был апробирован в рамках господдержки строительной отрасли экономики в условиях пандемии, вызванной коронавирусной инфекцией. Так, по Постановлению Правительства РФ [5] по договорам, заключенным до 1 мая 2020 г., субсидирование кредитной организации осуществляется до уровня не выше ключевой ставки до конца 2021 года. Постановлением Правительства Российской Федерации от 31.12.2020 № 2457 [6] внесены изменения в условия реализации данной программы. Так, начиная с 17.01.2021 программа субсидирования процентных ставок по кредитам, выданным застройщикам на строительство с использованием механизма привлечения средств граждан на счета эскроу, доступна для девелоперов с некоторыми ограничениями. Так, проект должен являться низкомаржинальным, планируемая стоимость проекта не должна превышать 500 тыс. руб., а сам проект жилищного строительства должен реализовываться в регионах с низкими среднедушевыми доходами населения (ниже 15% от показателя в целом по РФ). Однако несмотря на то, что рассмотренные программы господдержки, несомненно, имели успех, который, по оценкам ЦБ, выражался в том числе в снижении средних ставок для застройщиков по проектному финансированию до уровня чуть ниже ключевой ставки [7], в контексте данного исследования механизм предоставления подобной помощи видится несколько другим. Критерием ее предоставления целесообразно считать средние и низкие рейтинговые оценки по интегральному критерию «Деловая активность в сфере жилищного строительства». При этом для регионов с низкими оценками (группа С) проектное финансирование застройщиков предлагается осуществлять под нулевую процентную ставку с последующим субсидированием недополученных доходов кредитным организациям. Кроме того, требования по низкой маржинальности проектов строительства и т.п. должны быть сняты. Для регионов со средними оценками (группа С) возможно сохранение требования к низкой маржинальности проектов, однако льготная ставка по проектному финансированию для застройщиков должна быть существенно ниже (на 2–3 п.) ключевой ставки ЦБ РФ.

1.2. Подготовка строительных площадок и технических условий за счет государства с дальнейшей реализацией их застройщику. Такая мера позволит переложить на государство все расходы, связанные с подведением коммуникаций и сооружений, а также переселением граждан, зачастую из ветхого жилья, расположенного на территории планируемой застройки региона с низкой строительной активностью [21] (Korosteleva, Tselin, 2021). В предложенной модели государство, например в лице Дом.РФ или регионального министерства строительства, подготавливает строительную площадку за счет собственных финансовых средств с ее дальнейшей безвозмездной передачей (для регионов группы С) либо реализацией по «справедливой» для застройщика цене, в том числе через механизм аукциона (для регионов группы B). Помимо снижения себестоимости строительства жилья для застройщика такая мера позволит перевести в цивилизованное русло решение проблемы переселения граждан из ветхого и аварийного жилья, которая сегодня также очень актуальна в большинстве регионов Российской Федерации. Однако практическая реализация предложенной меры диктует необходимость установления верхней планки стоимости кв. метра при реализации построенного жилья застройщиками для нивелирования коррупционной составляющей участников данного строительного проекта.

1.3 Снижение налогового бремени для организаций, осуществляющих жилищное строительство. В настоящее время строительные компании могут воспользоваться единственной налоговой льготой, а именно освобождением от уплаты НДС по услугам, осуществляемым застройщиком по договору участия в долевом строительстве. Вместе с тем число льгот для строительных компаний целесообразно расширять, о чем свидетельствуют в том числе и различные инициативные предложения по восстановлению экономики в эпоху коронавирусной инфекции со стороны деловых кругов России. В частности, с подобными предложениями выступал глава Торгово-промышленной палаты Сергей Катырин [8]. Что касается государственной поддержки регионов с низкими и средними значениями интегральных оценок уровня строительной активности, то с нашей точки зрения целесообразно введение следующих льгот для застройщиков:

- льготы по налогу на имущество организаций. Так, с 2016 года объектом налогообложения по налогу на имущество стали рассматриваться, независимо от факта реализации, жилые дома и помещения, строительство которых завершено. В этой связи для представителей строительной отрасли крайне актуален вопрос оптимизации налогообложения и снижения налоговой нагрузки [9]. Поэтому для депрессивных по уровню строительной активности регионов целесообразно рекомендовать полную отмену налога по объектам завершенного строительства, для регионов уровня B – снижение процентной ставки;

- льготы по ЕСН. Общий размер страховых отчислений от фонда оплаты труда работников организаций составляет сегодня 30% и может быть уменьшен при достижении максимальных размеров взносов, уровень которых регулируется отдельно по Пенсионному фонду и Фонду социального страхования. Вместе с тем общая ставка 30% создает весомую налоговую нагрузку, в том числе и на строительную отрасль экономики страны. Снижение данного налога в регионах групп B и С для строительных организаций, а также подрядных организаций, застройщиков и технических заказчиков, выплачивающих заработные платы своим сотрудникам выше размера МРОТ, позволит, во-первых, снизить себестоимость строительства, а соответственно, отпускную цену квадратного метра жилья, а во-вторых, косвенно стимулирует платежеспособный спрос на жилую недвижимость со стороны населения в этих субъектах;

- льготы по налогу на прибыль. В настоящее время рынок жилья – это один из наиболее стремительно развивающихся сегментов, несущий в себе существенную социальную нагрузку [1] (Volkov, 2021). В то же время сегодня уже не редкость, когда в субъектах вводятся различные льготы по налогу на прибыль для различных отраслей, типов инвестиционных проектов и т.п. Ввиду особого статуса строительной индустрии как системообразующей отрасли в экономике любой страны, ее ключевой роли в социально-экономическом развитии каждого государства для сферы жилищного строительства возможны и целесообразны некоторые послабления по наиболее весомому для строительных компаний прямому налогу. Сегодня ставка налога на прибыль равна 20%, пропорции распределения между бюджетами следующие: 3% – в федеральный, 17% – в региональные бюджеты. Варьирование в сторону снижения региональной составляющей налога на прибыль существенно повысит инвестиционную привлекательность сектора жилищного строительства для бизнеса в депрессивных регионах.

2. Меры по активизации спроса на жилье со стороны населения в регионах РФ. Результаты многочисленных исследований рынков жилья в эпоху пандемии свидетельствуют, что одной из причин улучшения ситуации в строительстве в 2020 году стала господдержка отрасли, а ключевой мерой антикризисной политики в строительстве следует считать выделение значительных бюджетных средств на субсидирование процентной ставки по ипотечным кредитам [6] (Kuvalin, 2021). Более того, главным уроком 2020 года и новым системным трендом стало то, что не столько рынок определяет ценообразование в недвижимости, сколько государство через свою политику (прежде всего, через стимулирование ипотеки) [9] (Sternik, Gareev, 2021). В этой связи для активизации спроса на жилье, в том числе в новостройках, в отдельных регионах необходима разработка и внедрение комплекса мер по государственной поддержке ипотечного рынка, направленных на развитие ипотечного кредитования в проблемных субъектах. Важнейшей мерой, по оценкам авторов, может стать введение новых и распространение существующих льготных ипотечных программ для регионов с низкими и средними рейтинговыми значениями показателя «Деловая активность в сфере жилищного строительства». В этой связи в настоящем исследовании для активизации платежеспособного спроса на жилье со стороны населения предлагается:

2.1. Распространить условия программы «Дальневосточная ипотека» на регионы «группы С». Так, сегодня программа «Дальневосточная ипотека» действует только для жителей Магаданской области и Чукотского автономного округа. По условиям этой программы получить льготный кредит на территории Дальневосточного округа в сельской местности можно на покупку жилья в новостройке и на вторичном рынке. В городе программа предусматривает только кредитование новостроек. При этом сама квартира может находиться как в строящемся доме, так и уже сданном. Льготное кредитование осуществляется под ставку 2% годовых, а ключевым оператором программы выступает ДОМ.РФ, который возмещает кредиторам недополученные доходы до размера «ключевая ставка + 4 процентных пункта». По оценкам ДОМ.РФ, снижение ставки по ипотечному кредиту до 2% позволяет заемщику снизить платеж на 37% (с 21 тыс. руб. в мес. до 13,2 тыс. руб. для кредита в 2,4 млн руб. с рыночной ставкой 8% и сроком 18 лет). Общая экономия на процентных платежах для заемщика составляет 1,7 млн руб. (70% суммы кредита) [10].

2.2. Расширить финансирование и ввести обязательное кредитование жилья малых и средних населенных пунктов по программе «Сельская ипотека» в регионах «группы В». Отметим, что данная программа реализуется в рамках госпрограммы «Комплексное развитие сельских территорий» и предусматривает возможность единоразовой в течение жизни покупки квартиры в новостройке или на вторичном рынке, а также покупки или строительства частного дома. Средняя процентная ставка по программе «Сельская ипотека» сейчас минимальна и составляет 2,7% годовых. Однако воспользоваться программой можно только с некоторыми ограничениями, в частности к этажности жилого здания, в котором заемщик выбирает себе квартиру. Так, под объекты кредитования не попадают квартиры в жилых домах более 5 этажей. Кроме того, сама программа действует в населенных пунктах с числом жителей менее 30 тыс. человек, включенных в программу развития сельских территорий. При этом сам перечень сельских территорий утверждается губернаторами регионов. В этой связи целесообразным представляется исключение требований к этажности жилых домов для расширения списка потенциальных объектов кредитования. А также распространение условий программы на малые (с населением до 50 тыс. человек) и средние (с населением от 50 до 100 тыс. человек) населенные пункты.

2.3. Пролонгировать введенную в качестве меры поддержи строительной отрасли в мае 2020 года программу субсидирования ставок по ипотеке на жилье в новостройках под 6,5% годовых и распространить ее на регионы «группы В». Отметим, что данная программа первоначально заявлялась как срочная и должна была прекратить свое существование в июле 2021 года, однако постановлением Правительства РФ была продлена еще на год во всех регионах РФ. В этой связи актуальной и целесообразной представляется и ее последующая пролонгация, однако в ограниченном круге регионов (регионах со средними рейтинговыми значениями интегрального критерия, характеризующего деловую активность в сфере жилищного строительства).

Заключение

Подводя итог настоящему исследованию, остановимся на полученных результатах. В настоящей статье:

1. Показано, что после кризиса 2014–2015 гг. строительная отрасль в РФ до сих пор до конца не восстановлена. Однако меры господдержки строительной индустрии в условиях пандемии оказали весомое благоприятное воздействие на ее оживление.

2. Доказано наличие существенного дисбаланса на региональных рынках жилья как по обеспеченности населения жильем, так и по его вводу на территориях различных субъектов РФ. Например, по вводу жилья разрыв между «крайними» регионами составил 41,6 раз по итогам 2020 года.

3. Ввиду существенного диспаритета в развитии региональных рынков жилья обоснована целесообразность смены государством тренда от единого универсального подхода к селективному подходу по управлению региональными жилищными рынками. При этом показано, что сам селективный подход должен осуществляться на основе экономически грамотной классификации и обоснованного сегментирования рынков жилья.

4. На основе обзора российской и зарубежной научной литературы систематизированы основные подходы к сегментированию жилищных рынков и предложен авторский подход к их классификации, основанный на регрессионном анализе.

5. Отмечено, что данное исследование является развитием ранних изысканий авторов по вопросам системного ранжирования регионов по уровню ипотечного потенциала и основано на изучении отдельного группировочного признака, выделенного в ходе формирования дифференциального показателя уровня развития системы ипотечного жилищного кредитования региона. Этим группировочным признаком, синтезированным ранее в частный критерий, стал уровень деловой активности в сфере строительства региона (Фактор 3).

6. На основе корреляционно-регрессионного анализа разработаны и предложены модели прогнозирования интегральных индексов деловой активности в сфере жилищного строительства. Выявлены факторы, влияющие на уровень формируемого интегрального критерия. По оценкам авторов, предложенные модели существенно упрощают процедуру получения рейтинговых оценок для конечных пользователей методики, а соответственно, предлагают региональным властям действенный аналитический инструмент по управлению региональной жилищной политикой.

7. Разработан состав мероприятий по активизации деловой активности в сфере жилищного строительства на территориях со средними (уровень B) и низкими рейтинговыми значениями (уровень С) формируемого интегрального критерия. При этом комплекс мероприятий разрабатывался на основе дифференциации мер государственной поддержки на меры по стимулированию спроса на жилье со стороны населения и меры по поддержанию его предложения со стороны застройщиков.

В заключение следует подчеркнуть, что все предложенные в статье меры государственной поддержки, направленные как на стимулирование спроса на жилье, так и его предложение со стороны застройщиков, носят точечный характер. Для обеспечения устойчивого развития строительной отрасли экономики в глобальном масштабе государственная политика должна быть направлена на общий рост промышленного производства и доходов граждан в регионах, увеличение численности и содействие занятости населения, а также обеспечение стабильности экономического развития страны в целом.

[1] URL: https://rosstat.gov.ru/folder/14458

[2] [2] URL: https://www.strana2020.ru/novosti/skolko-v-rossii-domokhozyaystv-i-pochemu-nam-vazhno-ob-etom-znat/

[3]URL: https://ac.gov.ru/files/publication/a/8353.pdf

[4]URL: https://riarating.ru/infografika/20210518/630200158.html

[5] Постановление Правительства Российской Федерации от 30.04.2020 № 629 «Об утверждении Правил возмещения кредитным организациям недополученных доходов по кредитам, выданным в целях реализации проектов жилищного строительства

[6] Постановление Правительства Российской Федерации от 31.12.2020 № 2457 «О внесении изменений в постановление Правительства РФ от 30 апреля 2020 г. №629»

[7] URL: https://tass.ru/nedvizhimost/11194053

[8]URL: https://buh.ru/news/uchet_nalogi/111748/

[9] https://www.cre.ru/analytics/42487

[10] Обзор рынков жилья, жилищного строительства и ипотеки. ДОМ.РФ. 2020. URL: https://xn--d1aqf.xn--p1ai/analytics/

Источники:

2. Гужова О.А. Регулирование рынка жилья с помощью кластер-анализа // Научный журнал НИУ ИТМО. Серия: Экономика и экологический менеджмент. – 2015. – № 3. – c. 201-209.

3. Коростелева Т.С. Новые подходы к исследованию регионального ипотечного неравенства на основе метода главных компонент // Жилищные стратегии. – 2020. – № 2. – c. 127-152. – doi: 10.18334/zhs.7.2.110447.

4. Коростелева Т.С., Целин В.Е. Методика и показатели оценки ипотечного потенциала регионов // Региональная экономика: теория и практика. – 2020. – № 2(473). – c. 381-396. – doi: 10.24891/re.18.2.381.

5. Костылев А.В. Региональные рынки жилой недвижимости: опыт классификации // Актуальные проблемы экономики и права. – 2014. – № 1. – c. 181-185.

6. Кувалин Д.Б. Почему необходимо поддерживать жилищное строительство // Жилищные стратегии. – 2021. – № 1. – c. 7-9. – doi: 10.18334/zhs.8.1.112447.

7. Кухтин М.В., Соловьева П.В. Дифференциация рынка жилья // Интернет-журнал НАУКОВЕДЕНИЕ. – 2014. – № 6(25). – c. 104. – doi: 10.15862/106EVN614.

8. Сироткин В.А. Кластеризация регионального рынка недвижимости на примере Свердловской области // Жилищные стратегии. – 2016. – № 3. – c. 163-178. – doi: 10.18334/zhs.3.3.36509.

9. Стерник С.Г., Гареев И.Ф. Структурные изменения на рынке жилой недвижимости в 2020 году: экспансия государственной поддержки и системный рост индивидуального жилищного строительства // Жилищные стратегии. – 2021. – № 2. – c. 85-130. – doi: 10.18334/zhs.8.2.112369.

10. Флигинских Т.Н., Сычева И.И. Дифференциация региональных рынков жилья: кластерный анализ и классификация // Научные ведомости Белгородского государственного университета. Серия: Экономика. Информатика. – 2012. – № 1(120). – c. 36-41.

11. Bourasa S.C., Hamelink F., Hoesli M., MacGregor B.D. Defining housing submarkets // Journal of Housing Economics. – 1999. – № 2. – p. 160-183. – doi: 10.1006/jhec.1999.0246.

12. Chen J.H., Ji T.T., Su M.C., Wei H.H., Azzizi V.T., Hsu S.C. Swarm-inspired data-driven approach for housing market segmentation: a case study of Taipei city // Journal of Housing and the Built Environment. – 2021. – doi: 10.1007/s10901-021-09824-1.

13. Dale-Johnson D. An alternative approach to housing market segmentation using hedonic pricing data // Journal of Urban Economics. – 1982. – № 3. – p. 311-332.

14. Essafi Y., Simon A. Housing Market and Demography, Evidence from French Panel Data // Proceedings Paper of 22nd Annual European Real Estate Society Conference (ERES 2015). Istanbul, TURKEY, 2015. – p. 107-133.– doi: 10.15396/eres2015_165.

15. Gabrielli L., Giuffrida S., Trovato M.R. From surface to core: a multi-layer approach for the real estate market analysis of a central area in Catania. / In: Gervasi O et al (eds) Computational science and its applications (ICCSA 2015), vol III. - Berlin: Springer, 2015. – 284-300 p.

16. Gabrielli L., Giuffrida S., Trovato M.R. Gaps and Overlaps of Urban Housing Sub-market: Hard Clustering and Fuzzy Clustering Approaches. / In: Stanghellini S., Morano P., Bottero M., Oppio A. (eds) Appraisal: From Theory to Practice. Green Energy and Technology. - Springer: Cham, 2017. – 203-219 p.

17. Gallet С.A. Housing market segmentation: An application of convergence tests to Los Angeles region housing // The Annals of Regional Science. – 2004. – № 3. – p. 551-561. – doi: 10.1007/s00168-003-0140-2.

18. Helbich M., Brunauer W., Hagenauer J., Leitner M. Data-Driven Regionalization of Housing Markets // Annals of the Association of American Geographers. – 2013. – № 4. – p. 871-889. – doi: 10.1080/00045608.2012.707587.

19. Hwang S., Thill J-C. Delineating Urban Housing Submarkets with Fuzzy Clustering // Environment and Planning B: Planning and Design. – 2009. – № 5. – p. 865-882. – doi: 10.1068/b34111t.

20. Kauko T., Hooimeijer P., Hakfoort J. Capturing Housing Market Segmentation: An Alternative Approach based on Neural Network Modelling // Housing Studies. – 2002. – № 6. – p. 875-894. – doi: 10.1080/02673030215999.

21. Korosteleva T.S., Tselin V.Y. Management of Regional Imbalances in the Russian Mortgage Market Using the Principal Components Method // Journal of Economics. – 2021. – p. 16. – doi: 10.5171/2021.126542.

22. Pavlov K., Pavlova O., Kupchak V. Integral Indicators Based on Competitiveness Capacity Characteristics of Regional Real Estate Markets of Ukraine // Journal of Competitiveness. – 2019. – № 3. – p. 87-108. – doi: 10.7441/joc.2019.03.06.

23. Serrano-Martinez J. M., Garcia-Marin R., Lagar-Timon D. Housing, population and region in Spain: a currently saturated property market with marked regional differences // Geographical Journal. – 2017. – № 2. – p. 126-139. – doi: 10.1111/geoj.12187.

24. Vatansever M., Demir I., Hepsen A. Cluster and forecasting analysis of the residential market in Turkey: An autoregressive model-based fuzzy clustering approach // International Journal of Housing Markets and Analysis. – 2019. – № 4. – p. 583-600. – doi: 10.1108/IJHMA-11-2019-0110.

25. Wiersma S., Just T., Heinrich M. Segmenting German housing markets using principal component and cluster analyses // International Journal of Housing Markets and Analysis. – 2021. – doi: 10.1108/IJHMA-01-2021-0006.

26. Wu C., Ye X.Y., Ren F., Du Q.Y. Modified Data-Driven Framework for Housing Market Segmentation // Journal of urban planning and development. – 2018. – № 4. – doi: 10.1061/(ASCE)UP.1943-5444.0000473.

Страница обновлена: 31.07.2026 в 16:19:03

Download PDF | Downloads: 45 | Citations: 8

Regional housing markets in the Russian Federation: ranking assessment modeling, forecast, management

Korosteleva T.S., Tselin V.E.Journal paper

Russian Journal of Housing Research

Volume 8, Number 3 (July-september 2021)

Abstract:

The Russian housing market is characterized by a high heterogeneity of regional development, expressed in significant gaps in a number of its quantitative characteristics. The article substantiates the expediency of changing the concept of a single universal state approach to selective state management of regional housing markets. The purpose of this article is to deepen scientific knowledge in the field of econometric modeling of ranking assessments of the level of development of housing markets for their subsequent classification, drawing up forecasts of the development of the construction industry of the economy of individual regions on the basis of econometric models, as well as developing measures for effective management of housing markets of lagging subjects of the Russian Federation. Correlation and regression analysis was used as the main research method. On its basis, models for forecasting integral indices of business activity in the field of housing construction have been developed and proposed. Based on the Student's and Fisher's criteria, as well as the results of comparing the forecast data with the observed retrospective data for 2019, the reliability and adequacy of the obtained models were confirmed. The statistical indicators that affect the values of the integral criterion of the business activity level in the construction sector are identified. The composition of measures to activate business activity in the field of housing construction in territories with medium and low rating values of the integral criterion has been developed. At the same time, the set of measures was developed on the basis of differentiation of state support measures into measures to stimulate demand for housing from the population and measures to maintain its supply from developers. According to the authors, the proposed models significantly simplify the ranking assessment procedure for the end users of the methodology, and, accordingly, offer the regional authorities an effective analytical tool for the regional housing policy development.

ACKNOWLEDGMENTS:

The reported study was funded by Russian Foundation for Basic Research, project number 20-010-00654 А.

Keywords: housing market, housing construction, business activity, integral criterion, ranking assessment, modeling, model, forecast, state support

Funding:

JEL-classification: R21, R28, R31

References:

Bourasa S.C., Hamelink F., Hoesli M., MacGregor B.D. (1999). Defining housing submarkets Journal of Housing Economics. 8 (2). 160-183. doi: 10.1006/jhec.1999.0246.

Chen J.H., Ji T.T., Su M.C., Wei H.H., Azzizi V.T., Hsu S.C. (2021). Swarm-inspired data-driven approach for housing market segmentation: a case study of Taipei city Journal of Housing and the Built Environment. doi: 10.1007/s10901-021-09824-1.

Dale-Johnson D. (1982). An alternative approach to housing market segmentation using hedonic pricing data Journal of Urban Economics. 11 (3). 311-332.

Essafi Y., Simon A. (2015). Housing Market and Demography, Evidence from French Panel Data Proceedings Paper of 22nd Annual European Real Estate Society Conference (ERES 2015). 107-133. doi: 10.15396/eres2015_165 .

Fliginskikh T.N., Sycheva I.I. (2012). Differentsiatsiya regionalnyh rynkov zhilya: klasternyy analiz i klassifikatsiya [Differentiation of regional housing markets: cluster analysis and classification]. Scientific bulletins of the Belgorod State University. Series: The Economy. Computer science. 21 (1(120)). 36-41. (in Russian).

Gabrielli L., Giuffrida S., Trovato M.R. (2015). From surface to core: a multi-layer approach for the real estate market analysis of a central area in Catania Berlin: Springer.

Gabrielli L., Giuffrida S., Trovato M.R. (2017). Gaps and Overlaps of Urban Housing Sub-market: Hard Clustering and Fuzzy Clustering Approaches Springer: Cham.

Gallet S.A. (2004). Housing market segmentation: An application of convergence tests to Los Angeles region housing The Annals of Regional Science. 38 (3). 551-561. doi: 10.1007/s00168-003-0140-2.

Guzhova O.A. (2015). Regulirovanie rynka zhilya s pomoshchyu klaster-analiza [The regulation of the housing market with the help of cluster analysis]. Scientific journal of NIITMO. Series: Economics and Environmental Management. (3). 201-209. (in Russian).

Helbich M., Brunauer W., Hagenauer J., Leitner M. (2013). Data-Driven Regionalization of Housing Markets Annals of the Association of American Geographers. 103 (4). 871-889. doi: 10.1080/00045608.2012.707587.

Hwang S., Thill J-C. (2009). Delineating Urban Housing Submarkets with Fuzzy Clustering Environment and Planning B: Planning and Design. 36 (5). 865-882. doi: 10.1068/b34111t.

Kauko T., Hooimeijer P., Hakfoort J. (2002). Capturing Housing Market Segmentation: An Alternative Approach based on Neural Network Modelling Housing Studies. 17 (6). 875-894. doi: 10.1080/02673030215999.

Korosteleva T.S. (2020). Novye podkhody k issledovaniyu regionalnogo ipotechnogo neravenstva na osnove metoda glavnyh komponent [New approaches to the study of regional mortgage inequality on the basis of the principal component analysis]. Russian Journal of Housing Research. 7 (2). 127-152. (in Russian). doi: 10.18334/zhs.7.2.110447.

Korosteleva T.S., Tselin V.E. (2020). Metodika i pokazateli otsenki ipotechnogo potentsiala regionov [Assessing the mortgage potential capacity of regions: a methodology and indicators]. Regional Economics: Theory and Pactice. 18 (2(473)). 381-396. (in Russian). doi: 10.24891/re.18.2.381.

Korosteleva T.S., Tselin V.Y. (2021). Management of Regional Imbalances in the Russian Mortgage Market Using the Principal Components Method Journal of Economics. 2021 16. doi: 10.5171/2021.126542.

Kostylev A.V. (2014). Regionalnye rynki zhiloy nedvizhimosti: opyt klassifikatsii [Regional housing markets: experience of classification]. Current problems of economics and law. (1). 181-185. (in Russian).

Kukhtin M.V., Soloveva P.V. (2014). Differentsiatsiya rynka zhilya [Differentiation of the housing market]. Naukovedenie. (6(25)). 104. (in Russian). doi: 10.15862/106EVN614.

Kuvalin D.B. (2021). Pochemu neobkhodimo podderzhivat zhilishchnoe stroitelstvo [Why it is necessary to support housing construction]. Russian Journal of Housing Research. 8 (1). 7-9. (in Russian). doi: 10.18334/zhs.8.1.112447.

Pavlov K., Pavlova O., Kupchak V. (2019). Integral Indicators Based on Competitiveness Capacity Characteristics of Regional Real Estate Markets of Ukraine Journal of Competitiveness. 11 (3). 87-108. doi: 10.7441/joc.2019.03.06.

Serrano-Martinez J. M., Garcia-Marin R., Lagar-Timon D. (2017). Housing, population and region in Spain: a currently saturated property market with marked regional differences Geographical Journal. 183 (2). 126-139. doi: 10.1111/geoj.12187.

Sirotkin V.A. (2016). Klasterizatsiya regionalnogo rynka nedvizhimosti na primere Sverdlovskoy oblasti [Clustering of the regional real estate market: the example of Sverdlovsk region]. Russian Journal of Housing Research. 3 (3). 163-178. (in Russian). doi: 10.18334/zhs.3.3.36509.

Sternik S.G., Gareev I.F. (2021). Strukturnye izmeneniya na rynke zhiloy nedvizhimosti v 2020 godu: ekspansiya gosudarstvennoy podderzhki i sistemnyy rost individualnogo zhilishchnogo stroitelstva [Structural changes in the residential real estate market in 2020: expansion of state support and systematic growth of individual housing construction]. Russian Journal of Housing Research. 8 (2). 85-130. (in Russian). doi: 10.18334/zhs.8.2.112369.

Vatansever M., Demir I., Hepsen A. (2019). Cluster and forecasting analysis of the residential market in Turkey: An autoregressive model-based fuzzy clustering approach International Journal of Housing Markets and Analysis. 13 (4). 583-600. doi: 10.1108/IJHMA-11-2019-0110.

Volkov A.A. (2021). Ipoteka i dostupnost zhilya (na primere Vologodskoy oblasti) [Mortgage and housing affordability (on the example of the Vologda region)]. Russian Journal of Housing Research. 8 (2). 213-228. (in Russian). doi: 10.18334/zhs.8.2.112245.

Wiersma S., Just T., Heinrich M. (2021). Segmenting German housing markets using principal component and cluster analyses International Journal of Housing Markets and Analysis. doi: 10.1108/IJHMA-01-2021-0006.

Wu C., Ye X.Y., Ren F., Du Q.Y. (2018). Modified Data-Driven Framework for Housing Market Segmentation Journal of urban planning and development. 144 (4). doi: 10.1061/(ASCE)UP.1943-5444.0000473.