Применение LSTM-модели к прогнозированию СPI и уровня инфляции на примере России

Матыцын А.В.1

1 Российский экономический университет им. Г.В. Плеханова, Россия, Москва

Скачать PDF | Загрузок: 100 | Цитирований: 9

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 12, Номер 2 (Апрель-июнь 2022)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=48939626

Цитирований: 9

Аннотация:

В статье автором выдвигается гипотеза о возможном решении проблемы прогнозирования макроэкономических индикаторов с высоким уровнем точности посредствам формирования алгоритма прогнозирования на основании рекуррентной нейронной сети долгой краткосрочной памяти. Приводятся актуальные исследования Российских ученых в области современного эконометрического прогнозирования. Анализируется перспектива использования рекуррентной нейронной сети к прогнозированию индекса потребительских цен и инфляции в Российской Федерации. Демонстрируется алгоритм построения прогнозной модели, построен прогноз индекса потребительских цен и инфляции в период с марта 2022 года до конца 2022 года. Сопоставлены результаты прогнозной модели с результатами экспертных оценок аналитических агентств. Анализируются ключевые преимущества и недостатки данного метода, а также сформулированы возможные модификации алгоритма в целях повышения точности прогнозирования

Ключевые слова: LSTM, RNN, машинное обучение, индекс потребительских цен, инфляция, прогнозирование

JEL-классификация: C53, E31, E37

Введение. Индекс потребительских цен (далее – CPI) является важнейшим макроэкономическим показателем, иллюстрирующим изменение среднего уровня цен за определенный период. Прогнозирование CPI с относительно высоким уровнем точности позволит оптимизировать денежно-кредитную политику государства, а также определить ключевые факторы, влияющие на этот показатель. Кроме того, CPI позволяет вычислить и спрогнозировать уровень инфляции, что впоследствии позволяет оценить состояние национальной экономической системы [7] (Romer, 2012). Выдвигается гипотеза, что возможным решением проблемы прогнозирования макроэкономических индексов может являться формирование алгоритма прогнозирования на основании рекуррентной нейронной сети долгой краткосрочной памяти (далее – LSTM).

Актуальность. Проблема формирования прогнозных моделей с довольно высоким уровнем точности, которые могли бы быть использованы для прогнозирования уровня инфляции, на сегодняшний день является крайне актуальной. Динамичное развитие мировой экономики наряду с макроэкономическими шоками требует от центральных банков аналитики высокого уровня для реализации процесса таргетирования. К сожалению, многие традиционные эконометрические модели не могут быть использованы для прогнозирования временных рядов с высоким уровнем волатильности. Подтверждением данной информации служит публикация Джеймса Стока и Марка Уотсона «Why Has U.S. Inflation Become Harder to Forecast?» 2007 года [9] (Stock, Watson, 2007). Авторы пришли к выводу, что существует необходимость в структурных изменениях процесса прогнозирования уровня инфляции. Кроме того, существует ряд ограничений на использование моделей, к которым можно отнести отсутствие стационарности, наличие сезонного фактора и др. [3] (Lozovskaya, Matytsyn, 2021). Возможным решением проблем прогнозирования, по мнению автора, могут являться методы машинного обучения, а именно рекуррентные нейронные сети, однако в связи с инновационностью технологий необходима выработка алгоритма использования машинного обучения в экономике, а также определение положительных и негативных черт данного метода. Характерным примером исследования в данной области является публикация Евгения Павлова «Прогнозирование инфляции в России с помощью нейронных сетей». В данном исследовании автор рассматривает основные методы машинного обучения, а также использует декомпозицию Шепли для интерпретации результатов работы прогнозных моделей [8]. Другим примером исследования в данной области является публикация Ивана Байбуза «Прогнозирование инфляции с помощью методов машинного обучения», в которой автор проанализировал ряд базовый методов машинного обучения, к которым относятся Lasso, Ridge, Elastic Net. На основании результатов исследования автор пришел к выводу, что базовые модели машинного обучения могут быть использованы в прогнозировании макроэкономических показателей, однако автором не были проанализированы более сложные и современные нейронные сети, к которым относятся рекуррентные нейронные сети LSTM [5] (Baybuza, 2018).

Цель работы. На основании анализа исследовательских работ автором были поставлены следующие цели исследования:

1. Демонстрация прогнозирования индекса потребительской способности и уровня инфляции посредством рекуррентной нейронной сети LSTM в целях избегания проблемы долговременной зависимости.

2. Демонстрация алгоритма формирования рекуррентной нейронной сети LSTM.

3. Нахождение ключевых особенностей подхода, определение возможных модификаций метода.

4. Выявление достоинств и недостатков относительно классических методов эконометрического прогнозирования.

5. Определение возможных модификаций данного типа прогнозирования.

Методы. Автор решил реализовать прогноз на основе рекуррентной нейронной сети LSTM из-за способности этой модели реализовывать алгоритм прогнозирования на «большом расстоянии», что позволяет учитывать закономерности, которые можно проследить на протяжении всего временного ряда [2] (Kondrateva, 2017). Таким образом, рекуррентная нейронная сеть LSTM позволила сгенерировать прогноз на 2022 год, используя данные всего временного ряда с 1991 года [1].

Принцип работы рекуррентных нейронных сетей строится на добавлении памяти к искусственным нейронным сетям. Ключевая особенность систем LSTM основана на алгоритме, в ходе которого реализуемая память может быть идентифицирована как «короткая», что позволяет на каждом этапе обучения перезаписывать информацию в памяти с новой ячейки или через несколько итераций. Таким образом, LSTM-модули были разработаны во избежание проблемы долговременной зависимости, запоминая значения как на короткие, так и на длинные промежутки времени, что в прогнозировании макроэкономических индикаторов играет серьезную роль. Это объясняется тем, что LSTM-модуль не использует функцию активации внутри своих рекуррентных компонентов. Реализация данного алгоритма позволяет не размывать со временем хранимое значение, и градиент не исчезает при использовании метода обратного распространения ошибки при тренировке сети [2].

Ключевыми компонентами LSTM-модуля являются ячейки и различные фильтры (забывания, входной, выходной). О ячейке можно говорить как о памяти сети, которая передает соответствующую информацию по всей цепочке модулей. Таким образом, даже информация из ранних временных шагов может быть получена на более поздних, нивелируя эффект кратковременной памяти.

Кроме формирования прогноза, с помощью LSTM-модели используются графические методы, методы статистического анализа для первичной оценки временного ряда и интерпретации полученных результатов, а также сравнение полученных данных с результатами других исследовательских работ и экспертных оценок.

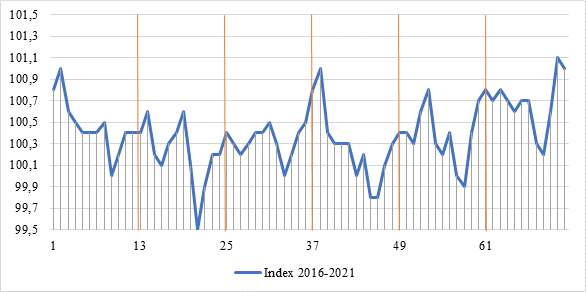

Результаты. Первым этапом формирования прогнозной модели был анализ изменения показателя за год и выявление характерных признаков. Таким образом, проанализировав период относительной стабильности, автор обнаружил, что в большинстве интервалов наблюдается один ярко выраженный пик и одно ярко выраженное падение, которые серьезно отличаются от средних значений за месяц. Кроме того, после периода высокой волатильности наблюдается коррекция, близкая к среднему уровню индекса за год. На основе информации о характерных особенностях анализируемых временных рядов автор обнаружил, что модель LSTM может быть использована для формирования прогноза (рис. 1).

Рисунок 1. Изменение CPI в России с 2016 по 2020 г.

Источник: составлено автором.

Для формирования программного кода прогнозной модели авторами был использован язык программирования Python и установлено несколько дополнительных библиотек, к которым относятся:

1. NumPy – в целях реализации сложных математических вычислений посредством использования высокоуровневых математических функций и формирования многоуровневых массивов данных.

2. Pandas и Pandas Profiling – для анализа и обработки массива данных, поиска недостающих значений и «выбросов».

3. Keras – для взаимодействия с искусственными нейронными сетями (в данном проекте – рекуррентной нейронной сетью LSTM).

Следующим этапом разработки модели было определение количества данных, необходимых для обучения системы, а также анализ общих статистических показателей. Было принято решение использовать максимально возможный интервал данных в период с 1991 года по март 2022 года для реализации процесса обучения нейронной сети (375 позиций). Несмотря на сравнительно небольшую выборку для реализации алгоритма машинного обучения, автору удалось построить прогноз на 9 позиций вперед. Общие статистические данные указывают на среднее значение, эквивалентное 100,69, минимальное значение эквивалентно 99,5, а стандартное отклонение находится на уровне 14,13 (табл. 1).

Таблица 1

Общие статистические показатели

|

Среднее

|

103,68

|

|

Стандартная

ошибка

|

0,73

|

|

Медиана

|

100,8

|

|

Мода

|

100,4

|

|

Стандартное

отклонение

|

14,13

|

|

Дисперсия

выборки

|

199,71

|

|

Эксцесс

|

230,4

|

|

Асимметричность

|

13,84

|

|

Интервал

|

245,8

|

|

Минимум

|

99,5

|

|

Максимум

|

345,3

|

|

Сумма

|

38881,45

|

|

Счет

|

375

|

|

Наибольшее

значение

|

345,3

|

|

Наименьшее

значение

|

99,5

|

|

Уровень

надежности (95,0%)

|

1,434954084

|

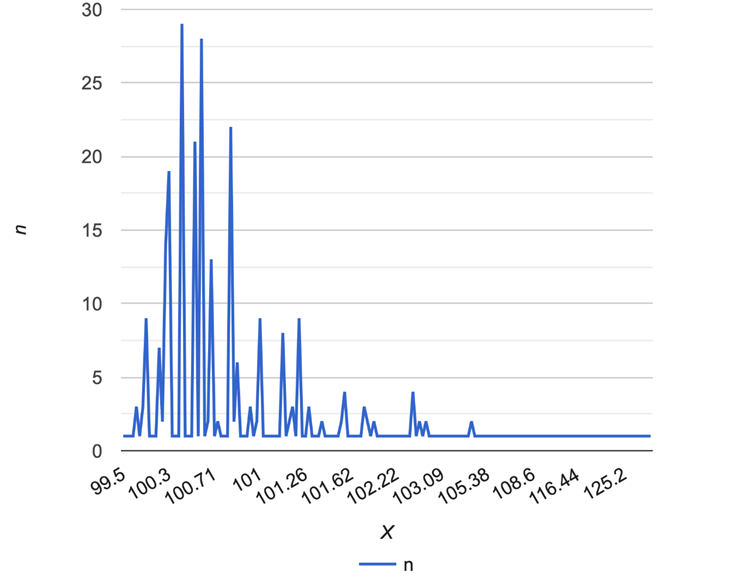

Общие статистические показатели позволили провести первичный анализ временного ряда и детерминировать его характерные особенности, к которым относятся коэффициенты эксцесса и асимметрии, мода, медиана и уровень надежности. Другим инструментом анализа данных, который был использован в данном исследовании, является гистограмма распределения. На основании гистограммы распределения данных можно сделать вывод, что большее количество данных варьируется от 100,5 до 101,1, что указывает на правое смещение выборки (рис. 2).

Рисунок 2. Распределения данных и их частота

Источник: составлено автором.

Важнейший этап формирования прогнозной модели строился на определении обучающей выборки (процент данных, используемый для обучения LSTM). В ходе исследования автором было решено использовать объем 80% данных для реализации обучения. В качестве алгоритма оптимизации вычислительных операций использовался «Adam»; для проведения теста выборки была выбрана среднеквадратическая ошибка (конечное значение 0,135). Точность модели на основании тестирующей выборки составила 95,7%.

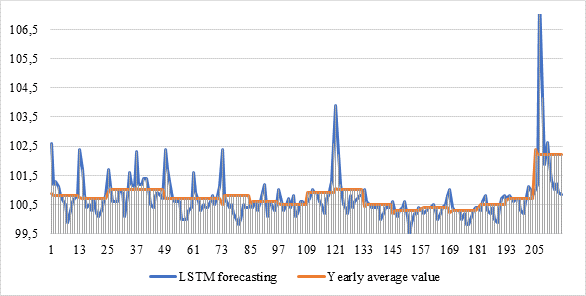

Завершающим этапом формирования модели стал анализ результатов и возможных потерь модели. Согласно прогнозу, средний уровень индекса потребительских цен на 2022 год вырастет до значения 102, при этом информация о негативном сценарии указывает на рост до уровня 103,3. Столь высокий уровень индекса потребительских цен обусловлен шоком, произошедшим в марте 2022 г. Столь высокое значение коснулось и коррекционного периода, значения которого также значительно отличаются от среднего значения предыдущих лет, находившегося на уровне 100,7. Таким образом, стабилизация показателя до значения предыдущих периодов относительной стабильности, согласно модели, может произойти только к концу 2022 г. (рис. 3).

Рисунок 3. Изменение индекса потребительских цен для РФ с 2005 по 2022 год

Источник: составлено автором.

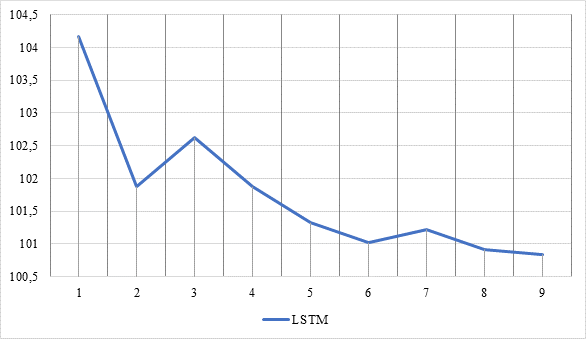

На основании проведенных вычислений удалось установить индекс потребительских цен на территории Российской Федерации за 2022 год (табл. 2; рис. 4).

Таблица 2

Сравнение результатов наихудшего сценария и основного прогноза

|

|

Основной прогноз (LSTM)

|

|

Январь

|

101,0

|

|

Февраль

|

101,2

|

|

Март

|

107,6

|

|

Апрель

|

104,16

|

|

Май

|

101,88

|

|

Июнь

|

102,63

|

|

Июль

|

101,88

|

|

Август

|

101,32

|

|

Сентябрь

|

101,02

|

|

Октябрь

|

101,22

|

|

Ноябрь

|

100,92

|

|

Декабрь

|

100,84

|

Рисунок 4. Прогноз LSTM CPI по РФ на 2022 год

Источник: составлено автором.

Прогнозные данные позволили определить уровень инфляции на 2022 год, который был вычислен по формуле:

![]() ,

,

где ![]() – прогнозный индекс

потребительских цен за 2022 год;

– прогнозный индекс

потребительских цен за 2022 год;

![]() – индекс потребительских

цен за 2021 год.

– индекс потребительских

цен за 2021 год.

Таким образом, согласно основному прогнозу, уровень инфляции за 2022 год составит 20%. Однако стоит отметить, что результаты прогноза являются лишь примером технического анализа. Таким образом, для повышения эффективности прогнозирования автором был использован метод экспертной оценки. Данный факт связан с тем, что модель практически не способна учесть негативно влияющий на индекс политический фактор, что впоследствии может негативно сказаться на точности модели.

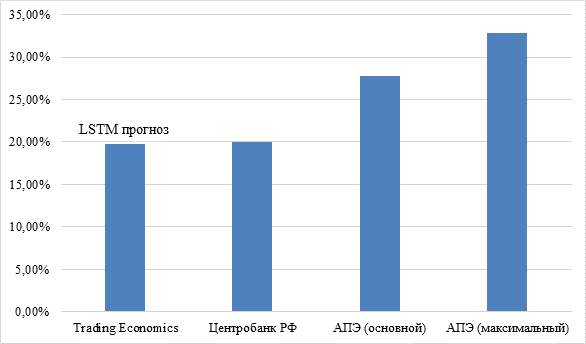

Согласно экспертному анализу Центробанка РФ, на март 2022 года ожидаемый уровень инфляции за 2022 год составляет 20% [3], однако эксперты отметили, что существует вероятность ухудшения прогноза. Эксперты компании Trading Economics сошлись на уровне в 19,8% [4]. Наиболее пессимистичный прогноз инфляции представила компания «Агентство прогнозирования экономики» [5]. Эксперты данной компании остановились на значении в 27,8% с возможным ухудшением показателя до 32,8% (рис. 5).

![]()

Рисунок 5. Экспертная оценка компаний на 2022 год

Источник: составлено автором.

Анализ экспертных оценок позволил сопоставить результаты технического (количественного) и качественного подхода, что позволило уменьшить вероятность влияния политического фактора, который не может быть принят во внимание в ходе формирования прогнозной модели, однако который учитывается в ходе формирования экспертных оценок. Таким образом, качество прогноза было существенно улучшено. В ходе формирования LSTM-прогнозирования удалось определить ряд достоинств и недостатков. К достоинствам LSTM-прогнозирования можно отнести:

1. Отсутствие проблемы долговременной зависимости, что позволило существенно повысить качество прогнозирования.

2. Отсутствие необходимости проведения ряда тестов, к которым относится тест на стационарность, на наличие фактора сезонности и другие.

3. Возможность использования рекуррентной нейронной сети со сверточными слоями в целях расширения эффективности окрестности пикселей, что впоследствии позволит повысить точность прогноза.

4. На основании информации тестовой выборки сравнительно высокий уровень точности прогноза.

К недостаткам рекуррентной нейронной сети LSTM можно отнести:

1. Отсутствие возможности прогнозирования на основании малой выборки данных (менее 100 позиций), что существенно усложняет прогнозирование макроэкономических индикаторов.

2. Сложность в подготовке данных к обучению. Определение оптимального количества данных, определение процента обучающей и тестовой выборки. Риск возникновения ловушки оптимальной выборки.

3. Повышенный риск прогнозирования индикаторов, которые находятся под влиянием иррациональных макроэкономических шоков (данная проблема может быть решена посредством предварительного анализа особенностей временного ряда).

Анализ преимуществ и недостатков рекуррентной нейронной сети позволил определить ряд возможных модификаций, которые позволят повысить качество прогнозной модели. К модификациям относятся:

1. Предварительный анализ выборки. Анализ общих статистических показателей, определение количества пиковых значений за определенный период времени. Данный подход позволит детерминировать специфику временного ряда и оценить потенциал применения рекуррентной нейронной сети к прогнозированию.

2. Применение методов искусственного увеличения выборки посредством сэмплинга данных, что позволит прогнозировать малые временные ряды (менее 100 позиций).

3. Сопоставление результатов прогнозной модели с экспертными оценками, что позволит принять во внимание вероятность возникновения иррациональных макроэкономических шоков.

Обсуждение. Результаты исследования указывают на сравнительно высокую точность прогнозной модели и на возможность прогнозирования высоковолатильных временных рядов, тем не менее для формирования доказательной базы необходимо провести сравнительный анализ с современными эконометрическими моделями [10]. Примером исследования в данной области является публикация Алжеева А.В. и Кочкарова Р.А., посвященная сравнению эконометрической модели ARIMA и рекуррентных нейронных сетей [4] (Alzheev, Kochkarov, 2020). Результаты исследования показали, что алгоритм на основе модели LSTM более предпочтителен для прогнозирования временных рядов, однако для получения более полной картины преимуществ рекуррентных нейронных сетей необходимо провести сравнительный анализ с более высокоуровневой эконометрической моделью типа ARIMA-GARCH и рекуррентной нейронной сетью LSTM. Данное сравнение позволит провести более глубокий анализ преимуществ и недостатков нейронных сетей по сравнению с передовыми эконометрическими моделями. Также хотелось бы обратить внимание на возможность использования рекуррентных нейронных сетей в методе комбинированных прогнозов [1, 6] Andreev, 2016), что позволит оптимизировать анализ макроэкономических индикаторов.

Заключение. Несмотря на ряд ограничений анализируемой прогнозной модели, которые были представлены выше, можно сделать вывод, что рекуррентные нейронные сети являются сильной альтернативой классическим эконометрическим моделям прогнозирования и могут быть использованы для анализа макроэкономических показателей. Тем не менее на фоне инновационности технологии для массового использования необходим дальнейший анализ и оптимизация алгоритма формирования прогнозной модели. В противном случае существует риск снижения точности модели в связи со спецификой анализируемого временного ряда.

[1]Росстат – URL: https://rosstat.gov.ru/ps/inflation/ (дата обращения: 24.04.2022).

[2]Университет ИТМО, публикация «Долгая краткосрочная память» – URL: https://neerc.ifmo.ru/wiki/index.php?title=Долгая_краткосрочная_память (дата обращения: 24.04.2022).

[3]Банк России, публикация «Макроэкономический опрос Банка России» – URL: https://cbr.ru/statistics/ddkp/mo_br/ (дата обращения: 24.04.2022)

[4]Информационное агентство Trading economics, публикация «Russian inflation Rate» – URL: https://tradingeconomics.com/russia/inflation-cpi (дата обращения: 24.04.2022).

[5]Агентство прогнозирования экономики, публикация «ПРОГНОЗ ИНФЛЯЦИИ НА 2022, 2023–2026 ГОДЫ» – URL: https://apecon.ru/prognoz-inflyatsii-na-gody-v-rossii (дата обращения: 24.04.2022).

Источники:

2. Кондратьева Т.Н. Прогнозирование с помощью многослойной рекуррентной нейронной сети LSTM // Обозрение прикладной и промышленной математики. – 2017. – № 1. – c. 73-74.

3. Лозовская А.Н., Матыцын А.В. Применение адаптивной селективной модели к прогнозированию стоимости низковолатильных акций компании // Экономика и предпринимательство. – 2021. – № 7(132). – c. 865-869. – doi: 10.34925/EIP.2021.132.7.155.

4. Алжеев А.В., Кочкаров Р.А. Сравнительный анализ прогнозных моделей arima и lstm на примере акций российских компаний // Финансы: теория и практика. – 2020. – № 1. – c. 14-23. – doi: 10.26794/2587-5671-2020-24-1-14-23.

5. Байбуза И. Прогнозирование инфляции с помощью методов машинного обучения // Деньги и кредит. – 2018. – № 4. – c. 42-59. – doi: 10.31477/rjmf.201804.42.

6. Chakraborty C., Joseph A. Machine Learning at Central Banks // Bank of England Working Papers. – 2017. – N 674

7. Romer D. Advanced Macroeconomics. / 4th ed. - New York, NY: McGraw-Hill Irwin, 2012. – 738 p.

8. Pavlov E. Forecasting Inflation in Russia Using Neural Networks // Russian Journal of Money and Finance. – 2020. – № 1. – p. 57-73. – doi: 10.31477/rjmf.202001.57.

9. Stock J.H., Watson M.W. Why Has U.S. Inflation Become Harder to Forecast? // Journal of Money, Credit and Banking. – 2007. – № 1. – p. 3-33.

10. Szafranek K. Bagged Artificial Neural Networks in Forecasting Inflation: An Extensive Comparison with Current Modelling Frameworks // NBP Working Paper. – 2017. – N 262

Страница обновлена: 26.07.2026 в 00:34:03

Download PDF | Downloads: 100 | Citations: 9

Application of LSTM model to prediction of СPI and inflation rate on the example of Russia

Matytsyn A.V.Journal paper

Russian Journal of Innovation Economics

Volume 12, Number 2 (April-June 2022)

Abstract:

In the article, the author puts forward a hypothesis about a possible solution to the problem of predicting macroeconomic indicators with a high level of accuracy through the formation of a forecasting algorithm based on a recurrent neural network of long short-term memory. Current researches of Russian scientists in the field of modern econometric forecasting are given. The prospect of using a recurrent neural network for forecasting the consumer price index and inflation in the Russian Federation is analyzed. An algorithm for constructing a predictive model is demonstrated; a forecast for the consumer price index and inflation in the period from March 2022 to the end of 2022 is built. The results of the predictive model are compared with the results of expert assessments of analytical agencies. The key advantages and disadvantages of this method are analyzed. In order to improve the accuracy of forecasting, possible modifications of the algorithm are formulated.

Keywords: LSTM, RNN, machine learning, consumer price index, inflation, forecasting

JEL-classification: C53, E31, E37

References:

Alzheev A.V., Kochkarov R.A. (2020). Sravnitelnyy analiz prognoznyh modeley arima i lstm na primere aktsiy rossiyskikh kompaniy [Comparative analysis of arima and lstm predictive models: evidence from Russian stocks]. Finance: Theory and Practice». 24 (1). 14-23. (in Russian). doi: 10.26794/2587-5671-2020-24-1-14-23.

Baybuza I. (2018). Prognozirovanie inflyatsii s pomoshchyu metodov mashinnogo obucheniya [Inflation Forecasting Using Machine Learning Methods]. Money and Credit. (4). 42-59. (in Russian). doi: 10.31477/rjmf.201804.42.

Kondrateva T.N. (2017). Prognozirovanie s pomoshchyu mnogosloynoy rekurrentnoy neyronnoy seti LSTM [Prediction using a multilayer recurrent neural network LSTM]. Journal of Applied and Industrial Mathematics. 24 (1). 73-74. (in Russian).

Lozovskaya A.N., Matytsyn A.V. (2021). Primenenie adaptivnoy selektivnoy modeli k prognozirovaniyu stoimosti nizkovolatilnyh aktsiy kompanii [Application of the adaptive selective model to forecasting the value of low volatile company shares]. Journal of Economy and Entrepreneurship. (7(132)). 865-869. (in Russian). doi: 10.34925/EIP.2021.132.7.155.

Pavlov E. (2020). Forecasting Inflation in Russia Using Neural Networks Russian Journal of Money and Finance. 79 (1). 57-73. doi: 10.31477/rjmf.202001.57.

Romer D. (2012). Advanced Macroeconomics New York, NY: McGraw-Hill Irwin.

Stock J.H., Watson M.W. (2007). Why Has U.S. Inflation Become Harder to Forecast? Journal of Money, Credit and Banking. 39 (1). 3-33.