Оценка перспектив специальных прав заимствования (СДР) в цифровом будущем

Вакуленко Р.Я.1, Лапаев Д.Н.2, Бирюков Д.В.1, Крючкова Л.О.1

1 Нижегородский государственный лингвистический университет им. Н.А. Добролюбова, Россия, Нижний Новгород

2 Нижегородский государственный технический университет им. Р.Е. Алексеева, Россия, Нижний Новгород

Скачать PDF | Загрузок: 58 | Цитирований: 4

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 11, Номер 6 (Июнь 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=46332132

Цитирований: 4

Аннотация:

Статья посвящена возможной перспективе Специальных прав заимствования (СДР) Международного валютного фонда в будущем цифровых денег. В статье рассматриваются недостатки основной мировой резервной валюты – доллара США – и преимущества использования международного резервного актива на базе цифровой версии СДР. Проведен анализ причин, по которым СДР за время своего функционирования не состоялись как общепринятая резервная валюта. В ходе работы над темой исследования были привлечены находящиеся в открытом доступе документы и статьи. Методический инструментарий исследования: анализ статистических источников информации, общенаучные методы: анализ, синтез, индуктивные и дедуктивные методы. Сделан вывод о том, что внедрение цифровых СДР и их широкое применение позволят снизить транзакционные издержки, а также обеспечить стабильность мировой экономики

Ключевые слова: специальные права заимствования, СДР, СПЗ, Международный валютный фонды, МВФ, цифровая валюта, криптовалюта, перспектива, будущее

JEL-классификация: F31, F33, F36

Введение

Для осуществления международных расчетов центральными банками разных стран используется резервная валюта, каковой сейчас признан доллар США.

В XVIII и XIX веках, когда Великобритания занимала лидирующее положение в мировой торговле, в качестве резервной валюты выступал английский фунт стерлингов, использовавшийся в международных расчетах в большинстве стран мира.

Однако после создания США Резервной валютной системы доллар США стал использоваться в международной торговле все чаще, а после Второй мировой войны, когда экономики многих стран были ослаблены и долгое время не могли оправиться от последствий войны, экономика США стала лидирующей, и согласно Бреттон-Вудской системе, доллар США получил статус ключевой валюты. Таким образом, доллар США вытеснил английский фунт стерлингов и стал резервной валютой.

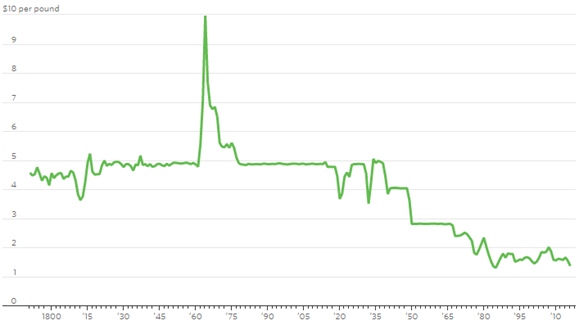

После того как фунт стерлингов потерял статус резервной валюты, его курс значительно снизился (рис. 1).

Рисунок 1. График курса фунта стерлингов

Источник: [16].

За последние годы тренд на дедолларизацию возрос в связи с потерей уверенности в валюте, и центральные банки стараются заменить доллар США на другие валюты или золото. По данным МВФ, общий объем международных валютных резервов возрос с 10 932 277 миллионов долларов в четвертом квартале 2015 года до 12 700 758 миллионов долларов в четвертом квартале 2020 года. Однако прирост объема возмещений в долларах США в объеме международных резервов составил 44%, в то время как прирост объема возмещений в евро составил 78% за тот же период. Кроме того, доля доллара США снизилась с 65,74% до 59% за 5 лет, а доля евро возросла с 19,15% до 21,24% за тот же период. Это говорит о том, что страны пополняют свои резервы евро и другими валютами активнее, чем долларом США. Если так будет продолжаться дальше, это может привести к обесцениванию доллара США.

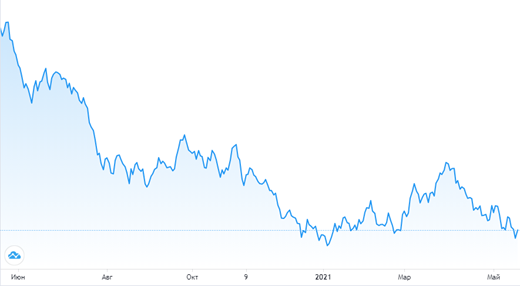

Во время пандемии котировки доллара США снизились из‑за денежно-кредитной политики, проводимой Федеральной резервной системой, и продолжают снижаться (рис. 2).

Рисунок 2. График индекса доллара США в сравнении с другими валютами

Источник: [17].

Очевидно, что роль доллара в качестве международного актива постепенно уменьшается, что может вызвать перераспределение кризисных явлений экономики США на другие страны.

Евразийский экономический союз (ЕАЭС) и Китай уже готовы отказаться от использования доллара в международных расчетах, так как в связи с экономическим кризисом и ослаблением доллара расчеты в этой валюте приводят к потерям как для бизнеса, так и для бюджета этих стран [7, 8] (Molchanova, 2019; Morozov, 2020).

Некоторые экономисты разделяют мнение о замене доллара США наднациональной валютой, преимуществом которой является устойчивость, и рассматривают в этой роли уже существующие Специальные права заимствования, нуждающиеся в расширении сферы использования [4, 10, 11] (Zvyagintsev, 2019; Panova, 2020; Pomulev, 2020).

Еще в марте 2009 года Китай внес предложение о создании мировой резервной валюты на базе Специальных прав заимствования в качестве замены доллара США.

В том же году Россия на саммите G20 предложила МВФ создать наднациональную резервную валюту для международных расчетов, которая будет выпускаться международными финансовыми институтами, и рассмотреть возможность Специальных прав заимствования (СДР), входящих в состав резервов стран, помимо монетарного золота, средств в иностранной валюте и резервных позиций в МВФ, стать «суперрезервной» валютой, признанной мировым сообществом [9].

Специальные права заимствования (СПЗ, СДР; англ. special drawing rights, SDR) – международный резервный актив, созданный в 1969 Международным валютным фондом в рамках Бреттон-Вудской системы фиксированных валютных курсов и призванный стать инструментом регулирования платежных балансов государств, пополнения резервов и осуществления международных расчетов между странами – членами МВФ [5].

СДР не является валютой. Это резервное и платежное средство, представленное в безналичной форме в виде записей на счетах стран – членов Международного валютного фонда. Стоимость данного актива рассчитывается на базе корзины валют. В настоящее время в корзину СДР входят такие валюты, как доллар США, евро, фунт стерлингов, японская йена и китайский юань. Веса валют в корзине СДР пересматриваются каждые пять лет. Следующий пересмотр планируется в 2021 году.

СДР могут использоваться во многих операциях между странами – членами МВФ и со всеми официальными держателями актива по взаимному согласию, без посредничества МВФ. Операции с использованием СДР дают возможность странам покрывать дефицит их платежных балансов в том или ином объеме.

В настоящее время СДР используются в следующих операциях:

● обмен СДР на любую валюту;

● предоставление кредитов в СДР;

● погашение любых договорных обязательств без участия валюты, которая используется в сделке;

● форвардные операции с СДР;

● сделки своп с СДР;

● использование СДР в качестве залога или гарантии при получении займов;

● использование СДР в качестве пожертвований.

Согласно статье VIII раздела 7 Статей соглашения Международного валютного фонда, страны – члены МВФ обязуются «сотрудничать с Фондом и другими государствами-членами в целях обеспечения того, что политика такого государства-члена по отношению к резервным активам не противоречит задачам совершенствования международного надзора за состоянием международной ликвидности и превращения специальных прав заимствования в основной резервный актив международной валютной системы» [12]. Однако незадолго после внедрения специальных прав заимствования возникли проблемы с эмиссией, обеспечением, распределением и определением курса СДР, в результате чего данная валютная единица так и не смогла стать главным международным платежным средством и общепринятым резервным активом. Для того чтобы специальные права заимствования стали международным валютным стандартом, они должны служить мерой стоимости, средством платежа и средством сбережения, другими словами, отвечать требованиям мировых денег. В связи с этим многие исследователи считают, что специальные права заимствования не в полной мере отвечают ни одной из данных функций.

1. СДР не являются универсальной денежной единицей, то есть общепринятым средством для определения отношений между национальными валютами в золоте.

2. У СДР нет статуса основного международного платежного средства, так как этот актив можно только обменять на конвертируемую валюту для осуществления международных расчетов.

3. СДР не могут служить заменой других валют в качестве резерва.

За время функционирования системы СДР МВФ было выпущено четыре серии СДР:

• в начале 1970-х годов – на сумму 9,3 млрд СДР;

• в 1979–1981 гг. – 12 млрд СДР;

• в августе 2009 года – 161,2 млрд СДР;

• в сентябре 2009 года – 21,5 млрд СДР (итого за 2009 год: 182,7 млрд СДР);

• в 2021 году (до ноября 2021) готовится пятое размещение СДР – 455–460 млрд СДР (650 миллиардов долларов США).

Очевидно, что таких малых объемов выпуска СДР недостаточно для обслуживания международных сделок и операций. Можно заметить, что доля СДР в общем объеме мировых валютных резервов очень мала и постоянно снижается по мере увеличения в объеме резервов долей других валют. В 1972 году доля СДР в общем объеме международных валютных резервов составляла 8,4%, а в последние годы стала менее 3%.

В 1996 г. на семинаре МВФ, где обсуждалось будущее СДР, первый заместитель директора-распорядителя Международного валютного фонда Стенли Фишер сказал следующее: «Хотя нынешний устав призывает к использованию СДР в качестве главного резервного актива международной валютной системы ... большинство участников обсуждения находят подобную перспективу в обозримом будущем маловероятной. Также не представляется вероятным, чтобы СДР превратилась из просто необусловленной кредитной линии в полномасштабную мировую валюту» [2] (Arkhipov, Ishkhanov, Linkevich, 2013).

Однако на сегодняшний момент все больше экономистов склоняются к тому, что стоит снова обратить внимание на СДР и начать активно их использовать [6] (Leshchenko, Ermolovskaya, 2019).

Главные преимущества более динамичного использования СДР заключаются в том, что:

1. Их можно использовать как инструмент международной валютной политики в кризис, как, например, было в 2009 году и, скорее всего, будет в 2021, так и систематически на антициклической основе.

2. Выпуск СДР как мировой валюты позволит распределить сеньораж (доход от эмиссии) по всем странам.

3. Широкое использование СДР снизит спрос развивающихся стран на валютные резервы в качестве страхования от рисков, чего можно добиться с помощью равномерного распределения долей стран в СДР.

4. Это позволит международной валютной системе стать независимой от экономики США.

Десятилетиями СДР был лишь дополнением в международной валютной системе, однако последние несколько лет МВФ пытался прийти к решению о том, как расширить роль СДР в мировой экономике.

На сегодняшний день с развитием цифровых технологий наблюдается бурное развитие финансово-банковской сферы, объясняющееся появлением и распространением электронных денег или криптовалют. Многие экономисты считают, что в будущем бумажные деньги будут заменены электронными деньгами, то есть деньги просто поменяют свою форму [13] (Tsakaev, Khadzhiev, 2020). Значение и роль криптовалют в современной денежной теории подвергается дискуссиям, но на практике криптовалюты уже начинают уверенно и активно вступать в традиционную финансовую систему. Например, такая известная криптовалюта, как биткоин, теперь все чаще используется в качестве эффективного средства хеджирования рисков и высокодоходного актива [15].

Кроме того, в последнее время наблюдается обратная корреляция между долларом США и криптовалютой биткоин (рис. 3).

Рисунок 3. Курс биткоина

Источник: [19].

Согласно заявлению Международного валютного фонда, криптовалюты могут стать следующим шагом в эволюции денег.

Некоторые специалисты уже прогнозируют будущее СДР в качестве цифровой резервной валюты.

Впервые мысль о СДР в качестве криптовалюты высказала Кристина Лагард, директор-распорядитель Международного валютного фонда, на пресс-конференции Банка Англии в 2017 году, заявив: «Фонду также придется быть открытым для изменений: от привлечения новых сторон к обсуждению проблемы до рассмотрения роли цифровой версии СДР». По ее мнению, у СДР есть возможное цифровое будущее в качестве замены существующих международных валют [16].

Данная идея имеет серьезных сторонников, особенно со стороны тех, кто желает ослабить статус доллара. В частности, глава Народного банка Китая Чжоу Сяочуань в 2009 году призвал к более широкому использованию денег МВФ для постепенного замещения существующих резервных валют СДР [1] (Andreeva, 2014).

По словам Хосе Антонио Окампо, профессора профессиональной практики в области международных и общественных отношений и директора Центра экономического и политического развития Колумбийского университета, более активное использование этого инструмента позволило бы значительно укрепить роль МВФ как центра глобальной системы финансовой безопасности [14] (Ocampo, 2019).

Криптовалюта СДР, или как ее уже прозвали – МВФкоин, будет обладать следующими характеристиками:

- обладает денежной стоимостью;

- защищена многочисленными степенями защиты;

- однозначно идентифицируема и отслеживаема;

- выпускаемый объем контролируется участвующими финансовыми организациями;

- стоимость обеспечена органами-эмитентами;

- обеспечивает взаимодействие между различными платежными системами.

Заключение

Таким образом, использование цифрового композитного актива на базе Специальных прав заимствования позволит облегчить трансграничные переводы. МВФкоин также поможет предотвратить неустойчивость на рынке валют, которой способствует несбалансированность торговли, и ускорить экономический рост благодаря тому, что больше не будет необходимости странам хранить физическую валюту для формирования резервов, что приводит к спаду в глобальной экономике. Вместо этого МВФ мог бы в цифровом виде увеличивать или сокращать количество СДР в обращении, исходя из экономических условий.

Центральные банки, в свою очередь, могли бы использовать цифровые СДР в качестве универсальной валюты международных расчетов. Учитывая то, что цифровой токен будет определяться МВФ-структурой и весом валют в корзине СДР, данный цифровой актив будет стабильным инструментом, не подразумевающим ни колебаний курса, ни опасности спекуляций и манипуляций.

Платежная система, основанная на МВФкоине, позволит проводить эффективные, транспарентные и малозатратные международные платежи даже в случае небольших по стоимости и больших по объему транзакций. Расчетное время и затраты значительно упадут, а более строгое соблюдение установленных требований обеспечит финансовую целостность.

Использование цифровых композитных токенов даст возможность создать актив, который станет как надежным и стабильным средством сбережения, так и эффективным средством обмена. В идеале цифровые СДР принесут пользу финансовым организациям частного сектора и финансовым органам, осуществляющим их надзор.

СДР может стать валютой для устойчивого развития благодаря современным цифровым технологиям. МВФ способен изменить будущее развивающейся сферы финансов посредством более широкого и эффективного применения крипто-СДР для достижения устойчивого развития мировой экономики.

Источники:

2. Архипов А. Ю., Ишханов А. В., Линкевич Е. Ф. Новый мировой валютный стандарт: поиски и перспективы // Jer. – 2013. – № 4.

3. Водянова В.В., Заплетин М.П., Минченков М.А. Двухконтурная валютно-финансовая система как основа экономического суверенитета страны // Экономическая безопасность. – 2019. – № 2. – c. 149-155. – doi: 10.18334/ecsec.2.2.100634.

4. Звягинцев А.И. О контроле хаотичной динамики на валютном рынке // Экономические отношения. – 2019. – № 3. – c. 2349-2366. – doi: 10.18334/eo.9.3.41137.

5. Информационная справка МВФ. Специальные права заимствования. [Электронный ресурс]. URL: http://www.imf.org/external/np/exr/facts/rus/sdrr.pdf (дата обращения: 06.05.21).

6. Лещенко Ю.Г., Ермоловская О.Ю. Особенности регулирования интегрированной и функциональной моделей финансовых рынков: опыт Германии и Франции // Экономические отношения. – 2019. – № 4. – c. 2419-2432. – doi: 10.18334/eo.9.4.41430.

7. Молчанова О.А. Дедолларизация российской экономики: контроль и оценка экономической безопасности // Экономическая безопасность. – 2019. – № 2. – c. 139-148. – doi: 10.18334/ecsec.2.2.100633.

8. Морозов С.А. Перспективы реализации концепции единого финансового рынка Евразийского экономического союза // Экономические отношения. – 2020. – № 4. – c. 1251-1270. – doi: 10.18334/eo.10.4.111079.

9. Опубликованы предложения Российской Федерации к апрельскому саммиту «Группы двадцати» в Лондоне. [Электронный ресурс]. URL: http://kremlin.ru/events/president/news/3445 (дата обращения: 26.05.21).

10. Панова Г.А. Фонд консолидации банковского сектора как инструмент повышения безопасности на рынке финансовых услуг // Экономическая безопасность. – 2020. – № 1. – c. 41-52. – doi: 10.18334/ecsec.3.1.110120.

11. Помулев А.А. Банковский сектор России: проблемы и перспективы в условиях новых вызовов // Теневая экономика. – 2020. – № 3. – c. 127-138. – doi: 10.18334/tek.4.3.110831.

12. Banking sector of russia: problems and prospects in the face of new challenges. [Электронный ресурс]. URL: https://www.imf.org/external/pubs/ft/aa/rus/index.pdf.

13. Цакаев А.Х., Хаджиев М.Р. О влиянии криптовалют на экономическую безопасность России // Экономическая безопасность. – 2020. – № 1. – c. 53-62. – doi: 10.18334/ecsec.3.1.110121.

14. Antonio Ocampo J. Point of View – The SDR’s Time Has Come: Rethinking the Special Drawing Right could bolster the IMF’s role in the global financial safety net // Finance & Development. – 2019. – № 0056(004). – p. A018.

15. James Mackintosh Forget Bitcoin, Have You Heard of IMFcoin? // WALL ST. J. [Электронный ресурс]. URL: https://www.wsj.com/articles/forget-bitcoin-have-you-heard-of-imfcoin-1507228382 (дата обращения: 26.05.21).

16. Christine Lagarde Central Banking and Fintech—A Brave New World? // International Monetary Fund. [Электронный ресурс]. URL: https://www.elibrary.imf.org/view/books/076/24649-9781484323014-en/24649-9781484323014-en-book.xml (дата обращения: 30.05.2021).

17. График курса фунта стерлингов. [Электронный ресурс]. URL: https://ru.tradingview.com/ (дата обращения: 30.05.21).

18. График индекса доллара США в сравнении с другими валютами. [Электронный ресурс]. URL: https://ru.tradingview.com/ (дата обращения: 30.05.21).

19. Курс Биткоина. [Электронный ресурс]. URL: https://ru.tradingview.com/ (дата обращения: 30.05.21).

Страница обновлена: 15.07.2026 в 11:06:34

Download PDF | Downloads: 58 | Citations: 4

Assessing the prospects for special drawing rights (SDR) in the digital future

Vakulenko R.Y., Lapaev D.N., Biryukov D.V., Kryuchkova L.O.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 11, Number 6 (June 2021)

Abstract:

The article is devoted to positive prospects for IMF’s SDR in the future of digital money. The article discusses the disadvantages of the U.S. dollar, the world's principal reserve currency, and the advantages of international reserve asset on the basis of digital version of SDR. The reasons why SDR has failed to become a conventional reserve currency are analyzed. In the course of the study publicly available documents and articles were used. Methodical tools of research include analysis of statistical sources of information and general scientific methods such as analysis, synthesis, inductive and deductive methods. The study showed that implementation and wide application of the digital SDR will decrease transaction costs and uphold stability of the world economy.

Keywords: special drawing rights (SDR), International Monetary Fund (IMF), digital currency, cryptocurrency, perspective, future

JEL-classification: F31, F33, F36

References:

Andreeva N.V. (2014). Mirovaya ekonomika i mezhdunarodnye valyutno-finansovye otnosheniya [World economy and international monetary and financial relations] (in Russian).

Antonio Ocampo J. (2019). Point of View – The SDR’s Time Has Come: Rethinking the Special Drawing Right could bolster the IMF’s role in the global financial safety net Finance & Development. (0056(004)). A018.

Arkhipov A. Yu., Ishkhanov A. V., Linkevich E. F. (2013). Novyy mirovoy valyutnyy standart: poiski i perspektivy [New world exchange standard: searches and prospects]. Jer. (4). (in Russian).

Banking sector of russia: problems and prospects in the face of new challenges. (in Russian). Retrieved from https://www.imf.org/external/pubs/ft/aa/rus/index.pdf

Christine Lagarde Central Banking and Fintech—A Brave New World? // International Monetary Fund. Retrieved May 30, 2021, from https://www.elibrary.imf.org/view/books/076/24649-9781484323014-en/24649-9781484323014-en-book.xml

James Mackintosh Forget Bitcoin, Have You Heard of IMFcoin? // WALL ST. J. Retrieved May 26, 21, from https://www.wsj.com/articles/forget-bitcoin-have-you-heard-of-imfcoin-1507228382

Leschenko Yu.G., Ermolovskaya O.Yu. (2019). Osobennosti regulirovaniya integrirovannoy i funktsionalnoy modeley finansovyh rynkov: opyt Germanii i Frantsii [Features of regulation of integrated and functional models of financial markets: the experience of Germany and France]. Journal of International Economic Affairs. (4). 2419-2432. (in Russian). doi: 10.18334/eo.9.4.41430.

Molchanova O.A. (2019). Dedollarizatsiya rossiyskoy ekonomiki: kontrol i otsenka ekonomicheskoy bezopasnosti [De-dollarization of the Russian economy: monitoring and evaluating economic security]. Ekonomicheskaya bezopasnost. (2). 139-148. (in Russian). doi: 10.18334/ecsec.2.2.100633.

Morozov S.A. (2020). Perspektivy realizatsii kontseptsii edinogo finansovogo rynka Evraziyskogo ekonomicheskogo soyuza [Prospects of the single financial market in the Eurasian Economic Union]. Journal of International Economic Affairs. (4). 1251-1270. (in Russian). doi: 10.18334/eo.10.4.111079.

Panova G.A. (2020). Fond konsolidatsii bankovskogo sektora kak instrument povysheniya bezopasnosti na rynke finansovyh uslug [Banking sector consolidation fund as a tool for improving security in the financial services market]. Ekonomicheskaya bezopasnost. (1). 41-52. (in Russian). doi: 10.18334/ecsec.3.1.110120.

Pomulev A.A. (2020). Bankovskiy sektor Rossii: problemy i perspektivy v usloviyakh novyh vyzovov [Banking sector of russia: problems and prospects in the face of new challenges]. Shadow Economy. (3). 127-138. (in Russian). doi: 10.18334/tek.4.3.110831.

Tsakaev A.Kh., Khadzhiev M.R. (2020). O vliyanii kriptovalyut na ekonomicheskuyu bezopasnost Rossii [On the impact of cryptocurrencies on Russia's economic security]. Ekonomicheskaya bezopasnost. (1). 53-62. (in Russian). doi: 10.18334/ecsec.3.1.110121.

Vodyanova V.V., Zapletin M.P., Minchenkov M.A. (2019). Dvukhkonturnaya valyutno-finansovaya sistema kak osnova ekonomicheskogo suvereniteta strany [Dual-circuit monetary and financial system as the basis of the country’s economic sovereignty]. Ekonomicheskaya bezopasnost. (2). 149-155. (in Russian). doi: 10.18334/ecsec.2.2.100634.

Zvyagintsev A.I. (2019). O kontrole khaotichnoy dinamiki na valyutnom rynke [On controlling chaotic dynamics in the foreign exchange market]. Journal of International Economic Affairs. (3). 2349-2366. (in Russian). doi: 10.18334/eo.9.3.41137.