Финансовая спекулятивная надбавка: сущностные характеристики и удерживающие факторы

Фирсов Д.А.1

1 Санкт-Петербургский государственный экономический университет, ,

Скачать PDF | Загрузок: 50

Статья в журнале

Российское предпринимательство *

Том 16, Номер 18 (Сентябрь 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье исследуются сложившиеся за последние двадцать лет масштабные финансовые диспропорции отечественной экономики, проявляющиеся в уменьшении доли средств, подкрепленных реально затраченным трудом и стоимостью природных ресурсов, и возрастании доли не подкрепленных. Базовой характеристикой таких диспропорций выступает финансовая спекулятивная надбавка, представляющая собой основной фактор сдерживания экономического развития страны.

Ключевые слова: природная рента, финансовая спекулятивная надбавка, отрицательная прибавочная стоимость, финансовые диспропорции

Введение

В современных условиях глобальных вызовов и противоречий особую озабоченность представляют масштабные финансовые диспропорции, затрагивающие всю отечественную экономику (Погосов, 2012). В структуре финансовых потоков уменьшается доля средств, подкрепленных реально затраченным трудом и стоимостью природных ресурсов, и возрастает доля неподкрепленных, которую можно именовать финансовой спекулятивной надбавкой. Такая надбавка является источником коррупционных доходов, упрощает и частично легитимизирует механизм хищений, обесценивает реальную стоимость труда и в конечном счете снижает его производительность, ухудшая качество жизни в целом (Яцкий, 2011).

В данном исследовании спекулятивная надбавка рассматривается как величина, состоящая из следующих слагаемых.

1. Положительная разница между величиной фактической оплаты за труд работников и стоимостью реально затраченного труда, являющегося при этом общественно полезным.

2. Спекулятивный доход предпринимателя, деятельность которого может быть отнесена к общественно полезной.

3. Стоимость, фактически оплаченная за труд как наемных работников, так и предпринимателей, занимающихся деятельностью, которая не является общественно полезной. Такой труд представлен:

- преступными видами деятельности (за исключением налоговых преступлений);

- прямой перепродажей товаров, работ, услуг (сюда относятся обычные посредники, которые не являются официальными дилерскими центрами или представителями отраслей оптовой и розничной торговли в том случае, если между ними нет ценового сговора или отдельных случаев необоснованного завышения цен), использующими соответствующие производственные мощности, включая складские и торговые помещения).

4. Доход, получаемый от владения имуществом (не предполагающий эксплуатацию чужого труда), и/или денежные средства, оказавшиеся у их владельца в результате действия факторов, упомянутых в вышеперечисленных трех пунктах, либо за счет приватизации 1990-х гг.

В итоге спекулятивную надбавку по экономике в целом можно представить по следующей формуле:

Собщ = СТР + СТП + СНТ + СИД,

где Собщ - общая спекулятивная надбавка по экономике в целом;

СТР - величина спекулятивной надбавки, получаемая за счет низкокачественного результата труда наемных работников при его оплате как за соответствующее качество;

СТП - величина спекулятивной надбавки, получаемая за счет результата деятельности предпринимателей, который не соответствует заявленному качеству (количеству) или значительно ущемляет интересы непосредственного покупателя необоснованно завышенными ценами;

СНТ - величина спекулятивной надбавки, представляющая собой стоимость труда наемных работников и предпринимателей, занимающихся деятельностью, которая не является общественно полезной;

СИД - спекулятивная надбавка, получаемая от владения имуществом (не предполагающим эксплуатацию чужого труда) и денежными средствами, полученными за счет спекулятивных доходов.

По первому пункту спекулятивную надбавку можно описать по формуле:

СТР = ТРфакт – ТРреал,

где СТР - величина спекулятивной надбавки, получаемая за счет низкокачественного результата труда наемных работников при его оплате как за соответствующее качество;

ТРфакт - величина фактической заработной платы работников;

ТРреал - стоимость реально затраченного труда.

В настоящем исследовании величина фактической оплаты за труд принимается как сумма, определяемая на основании трудового договора между работником и работодателем (письменного или устного), где доход работника уже уменьшен на величину прибавочной стоимости m.

Стоимость реально затраченного труда зависит от конечного результата и воплощается либо в цене товаров (включая полуфабрикаты), услуг, работ, отвечающих нужному качеству, либо в конкретных обязательствах и должностных обязанностях, указанных в трудовом договоре и/или в должностных инструкциях.

Если величина СТР положительная, то стоимость реально затраченного труда ниже фактической заработной платы. В данном случае не принимаются во внимание ситуации, когда работник не согласен со своей фактической заработной платой, которая, по его мнению, ниже стоимости воспроизводства его труда. Несмотря на то, что такая ситуация довольно часто встречается, работник изначально соглашается на условия трудового договора, поэтому его нарушение не оправдывает позицию работника. Однако зачастую такая позиция является лишь прикрытием низкой квалификации, халатности и пренебрежительного отношения к своим должностным обязанностям. У наемных менеджеров и руководителей дополнительным оправданием неудовлетворительного труда является критика подчиненных. Однако на практике такая ситуация скорее говорит об обоюдной некомпетентности и слабой работе и тех, и других.

По второму пункту спекулятивный доход предпринимателя можно описать по формуле:

СТП = ТПфакт – ТПреал – mизъят,

где СТП - величина спекулятивной надбавки, получаемая за счет результата деятельности предпринимателей, который не соответствует заявленному качеству (количеству) или значительно ущемляет интересы непосредственного покупателя необоснованно завышенными ценами;

ТПфакт - фактический доход предпринимателя за минусом его затрат;

ТПтруд - стоимость реально затраченного труда предпринимателя, как руководителя, организатора и/или исполнителя с учетом суммы покрытия рисков;

mизъят - прибавочная стоимость, изъятая у наемных работников.

Фактический доход предпринимателя представляет собой тот объем финансовых средств, который остается у него после покрытия всех фактических расходов.

Трудовой доход предпринимателя исчисляется как сумма:

- его собственной заработной платы как руководителя, организатора и/или непосредственного исполнителя (если он сам что-либо выполняет, например научные разработки или консультирование) с учетом соответствующей прибавочной стоимости m, которую он так же, как и наемные работники, должен создавать;

- расчетной суммы покрытия рисков, исчисляемой экспертами для конкретных отраслей и регионов.

Поскольку предприниматель работает на себя, прибавочная стоимость, созданная им как исполнителем, никем не изымается и остается у него.

Заработная плата предпринимателя, прибавочная стоимость, созданная им самим, и сумма покрытия рисков являются относительными величинами. Вместе с заработной платой наемных работников и изъятой у них прибавочной стоимостью они должны быть частью цены товара, услуги, работы, покрывающей именно общую величину затраченного труда как наемных работников, так и предпринимателей. Данная величина не должна превышать стоимость воспроизводства трудовых ресурсов, которая характеризует объем средств, необходимый работнику (предпринимателю) для полноценной жизни и развития в существующем обществе. Несмотря на свою относительность, она определяется рыночными исследованиями и позволяет понять, имеет ли место ее необоснованное завышение или нет. Вышеизложенные величины стоимости реально затраченного труда актуальны только при обеспечении соответствующего качества конечного продукта. В противном случае данная стоимость будет ниже.

Прибавочная стоимость m, изъятая у наемных работников предпринимателями, должна быть основной частью их совокупных доходов в условиях капиталистической или, как ее стали позже называть, рыночной экономики. Принцип обогащения предпринимателя за счет эксплуатации чужого труда является ключевым в индустриальном обществе. Даже новаторы вынуждены для реализации своих идей набирать исполнителей, труд которых является основополагающим для получения запланированных результатов. Исключения могут быть в тех случаях, когда предприниматель является известным во всем мире юристом, хирургом, музыкантом, ученым и т.п. и за свои выдающиеся способности получает сверхдоходы. Однако, если имеет место СТР, то прибавочная стоимость, изъятая у наемных работников, является отрицательной величиной и, таким образом, не уменьшает, а увеличивает спекулятивную надбавку.

Спекулятивный доход предпринимателя может быть представлен также следующей формулой:

СТП = Н + Энал,

где Н - не обоснованная реальным трудом сумма завышения цены товара, работы, услуги (например, в результате введения конечного потребителя в заблуждение или коррумпирования сотрудника организации-покупателя);

Энал - сумма экономии, получаемой предпринимателями в случаях уклонения от уплаты налогов и сборов.

В современной отечественной экономике величины (Н) и (Энал) представляют собой основную часть всей спекулятивной надбавки. Ключевыми отраслями, где они шире всего представлены, являются инвестиционные отрасли, такие как строительство, проектирование и наука. Ряд добывающих и инфраструктурных отраслей, а также сфера жилищно-коммунального хозяйства (ЖКХ), тоже завышают цены через своих дилеров и представителей. Однако основной вывод средств они все равно осуществляют через инвестиционные отрасли.

Величины (СТР) и (СТП) в сумме представляют собой отрицательную прибавочную стоимость (-m). Это, по сути, доля в цене товара, работы, услуги, не подкрепленная реальным трудом (Ослунд, 1996).

По третьему пункту спекулятивную надбавку можно описать по формуле:

СНТ = НТпр + НТтов + НТраб + НТусл,

где СНТ - величина спекулятивной надбавки, представляющая собой стоимость труда наемных работников и предпринимателей, занимающихся деятельностью, которая не является общественно-полезной;

НТпр - доходы участников преступных видов деятельности (вымогательство, торговля наркотиками, нелегальный оборот алкогольной и спиртосодержащей продукции и т.п.);

НТтов - стоимость труда наемных работников и предпринимателей, занятых перепродажей товаров в отраслях, не относящихся к оптовой и розничной торговле;

НТраб - стоимость труда наемных работников и предпринимателей, занятых посреднической деятельностью в отраслях, где производятся работы;

НТусл - стоимость труда наемных работников и предпринимателей, занятых посреднической деятельностью в отраслях, где оказываются услуги.

Доходы, представленные в первой половине формулы, (НТпр) и (НТтов), были очень распространенными в российской экономике в 1990‑е гг. В настоящее время часть их понемногу уменьшается. С преступными видами деятельности усиливается борьба как со стороны государственных структур, так и со стороны широкой общественности. Прямая перепродажа товаров стала затруднительна по причине развития отраслей оптовой и розничной торговли, а также информационных технологий. Однако проблемы ценового сговора, особенно касающиеся перепродажи природных ресурсов, включая энергоносители, по-прежнему остаются.

Доходы, представленные во второй половине формулы, (НТраб) и (НТусл), широко распространены в настоящее время. В отраслях или сферах, относящихся к услугам, в основном преобладают финансовые спекуляции. По сравнению с 1990-ми гг., они стали более ориентированы на спекулятивную торговлю краткосрочными кредитами по причине насыщения экономики денежными средствами в последние 15 лет. Финансовые пирамиды в чистом виде стали встречаться реже. Основным спекулятивным звеном в настоящее время является посредническая деятельность, развивающаяся в отраслях, где производятся работы.

Важно подчеркнуть, что многие наемные работники и предприниматели, занятые посреднической деятельностью, не являющейся общественно полезной, трудятся, прилагая значительные усилия, и получают за это соответствующие доходы. Они не задумываются, насколько их деятельность полезна для общества, поскольку их труд пользуется спросом. То, что их деятельность для общества в целом не полезна, доказывается лишь на основе прогнозируемых показателей, демонстрирующих результат влияния такого труда и свидетельствующих о снижении темпов роста экономики в долгосрочном периоде. В связи с этим свернуть такую деятельность в краткосрочном периоде практически невозможно.

По четвертому пункту спекулятивную надбавку можно обозначить как (СИД) - спекулятивная надбавка, получаемая от владения имуществом (не предполагающим эксплуатацию чужого труда) и денежными средствами, полученными за счет спекулятивных доходов.

Представители, получающие такие доходы, чаще всего именуются рантье. Заработать такое имущество или денежные средства, чтобы в дальнейшем полностью жить за счет владения им, будучи наемным работником или предпринимателем, не получающим спекулятивной надбавки, в действующих условиях крайне сложно. По своей сути, стремление к обладанию имуществом или денежными средствами осуществляется с целью сбережения части заработанных средств и их дальнейшего сохранения и увеличения. Это нормальный процесс для любой экономики. Однако приобретение имущества и денежных средств за счет спекулятивной надбавки с дальнейшими аналогичными целями подрывает нормальный процесс сохранения сбережений, превращая данную сферу в спекулятивную и, тем самым, перегревая ее и усиливая вероятность дальнейшего краха и потери накопленного (или убытков от него, в случае с недвижимостью). Учитывая, что основная часть такого имущества и денежных средств приобретены за счет спекулятивных доходов, проблема является чрезвычайно актуальной.

Первые две составляющие величины спекулятивной надбавки, получаемые за счет неудовлетворительного результата труда наемных работников (СТР) и неудовлетворительного результата деятельности предпринимателей (СТП), образуя совместно отрицательную прибавочную стоимость (-m), являются основными и определяющими частями общей спекулятивной надбавки (Собщ). Появляются они, как говорилось в предыдущем параграфе, благодаря животным инстинктам, обеспечивающим негативные проявления человеческого фактора, и существуют только тогда, когда для них есть особым образом трансформированное финансирование.

Суть такой трансформации состоит в том, что оплата за неудовлетворительный труд чаще всего совмещается с оплатой за труд обычный. Наиболее распространена ситуация, когда часть работы одним и тем же человеком выполняется нормально, а часть неудовлетворительно. Если оплата повременная, то вычислить величину некачественной работы крайне сложно, а в случаях, когда производительность труда прямого руководителя не превышает производительности труда подчиненного, практически невозможно. При сдельной оплате труда скрыть неудовлетворительный результат сложнее, но при слабых или коррумпированных контролерах ситуация аналогична описанному выше примеру слабой производительности труда начальника и подчиненного при повременной оплате. Таким образом, данная спекулятивная надбавка включена в общую величину оплаты за труд как наемных работников, так и предпринимателей. Общая величина финансирования больше стоимости реально затраченного труда. Однако существует такая надбавка только потому, что есть средства на ее финансирование. Они просто скрыты в общей величине финансирования за весь труд. Вычислить их невозможно, поскольку нет точной статистической информации о доле финансирования неудовлетворительного труда. Собрать такую информацию нельзя по причине отсутствия учета первичных данных, которые, по своей сути, умалчиваются (никто не будет официально заявлять, что он зарабатывает больше или работает меньше, в несоответствии с договором).

Правило оплаты только за выполненную работу не действует по двум причинам:

- существует источник финансирования, способный покрыть оплату неудовлетворительного труда;

- большинство населения приняло на вооружение существующую возможность зарабатывать с минимальными усилиями, что особенно применимо в тех сферах, где не нужно непрерывно участвовать в производственном процессе.

Наличие такой трансформации позволяет кардинально изменить историю финансирования. Оно превращается в трудовой доход, на самом деле таковым не являясь. Появляются денежные средства, не подкрепленные реальным трудом, но полноценно участвующие в системе денежного обращения. Они равны величине отрицательной прибавочной стоимости.

В качестве изначального источника финансирования данных средств выступает природная рента. Если бы она сразу изымалась собственниками добывающих предприятий, как было особенно распространено в 1990-е гг., происхождение их доходов ни у кого не вызывало бы сомнений. Распределение средств от продажи общенациональных ресурсов - вопрос противоречивый. Поэтому изымать основную часть природной ренты напрямую для обогащения небольшой группы долгое время (более 10 лет) невозможно. Последует социальный взрыв. В 1998 г. такая ситуация породила острый финансовый кризис, который повлиял на ее изменение. Добывающие предприятия стали выкупаться государством, и основная часть природной ренты стала поступать в бюджет и на развитие добывающих производств.

Именно в развитии, которое подразумевает увеличение инвестиций, проявилось существующее слабое звено. Инвестиционные расходы объективно могут вызывать отрицательные финансовые последствия для экономики. В первую очередь, это касается проектов, направленных на удовлетворение текущих потребностей государства и общества. Так, расходование аккумулируемых бюджетом и добывающими организациями средств от природной ренты направлено на инвестиции, т.е. в инвестиционные отрасли. В результате их деятельности появилась рассмотренная выше спекулятивная надбавка, в настоящее время полностью охватившая не только данные отрасли, но и подавляющее большинство отраслей экономики. Спекулятивная надбавка представляет собой финансовую величину, на которую претендует уже подавляющее большинство трудоспособного населения. Она превратилась в финансовую основу современных человеческих отношений.

Эти процессы отразились не только на производительности труда и отношении населения к зарабатываемым средствам, но и на всех сферах общественной жизни, таких, например, как культура, спорт, образование. Среди трудоспособного населения стала возрастать доля безграмотных людей и/или людей со слабым здоровьем.

Вторые две составляющие величины спекулятивной надбавки, (СИД) и (СНТ), характерны для любой рыночной экономики. При этом сами по себе данные величины имеют определенные ограничения. Такие ограничения существуют в связи с наличием в большинстве стран действующих государственных регуляторов, как экономических, так и административных, высокой информационной открытости, а также благоприятных рыночных факторов в условиях экономического роста (например, вытеснение спекулятивных отраслей наукоемкими).

Важно отметить, что общая спекулятивная надбавка (Собщ) представляет собой именно финансовую величину, поскольку формируется в процессе распределения и возрастает в процессе перераспределения ВВП. Совместно все перечисленные выше четыре надбавки способны оказывать друг на друга такое воздействие, которое приводит к многократному увеличению (Собщ) и снимает возможные ограничения. В связи с этим общую спекулятивную надбавку (Собщ) в дальнейшем исследовании целесообразно именовать финансовой спекулятивной надбавкой.

Финансирование, трансформированное через трудовые доходы, смешанные с нетрудовыми, создает новые стимулы для дальнейших спекуляций, поскольку эти средства не подкреплены реальным трудом. В качестве основного примера зависимости данных спекулятивных надбавок от предыдущих, связанных с неудовлетворительным трудом, можно привести разрастание количества посредников в тех отраслях, в которых наиболее распространена отрицательная прибавочная стоимость. В первую очередь это строительство, проектирование и наука.

При слиянии первых двух надбавок со вторыми образуются так называемые спекулятивные витки, способные принимать разнообразные формы.

Так, создание недвижимости для спекулятивных целей осуществляется строительной отраслью и как непосредственным исполнителем, и как инвестором, аккумулирующим нетрудовые доходы.

Таким образом, создается парадоксальная ситуация, когда в стране почти никто ничего не производит, но при этом активно строятся новые здания и сооружения. И этот процесс сопровождает множество смежных отраслей, таких как производство строительных материалов, развивающиеся сети оптовой и розничной торговли материалами и изделиями, металлообработка и т.п. Получается, что спекулятивная надбавка не просто стимулирует неудовлетворительный труд, но и осуществляет подмену понятий. Например, строительство здания — это создание нового объекта и процесс, демонстрирующий существование реального производства, по существу таковым не являющимся, поскольку данное здание может строиться для спекулятивных целей (например, сдачи квартир в аренду) на средства, полученные от спекулятивных доходов инвесторов. Под прикрытием реального производства осуществляется новый спекулятивный виток, охватывающий производственные отношения в строительной сфере и смежных отраслях (Зубов, Иноземцев, 2015).

Учитывая, что инвестиционные отрасли функционируют во всех отраслях экономики (все что-то строят, ремонтируют или реставрируют), масштабы спекулятивного развития выглядят угрожающими.

В итоге получается, что причиной финансовой спекулятивной надбавки, существующей в настоящее время в экономике, является неудовлетворительный (непроизводительный) труд.

Основная его концентрация наблюдается в отраслях с низкой долей основных производственных фондов или отсутствием полной загруженности мощностей, но при этом имеющих самое высокое финансирование по сравнению с другими аналогичными отраслями [1].

Соответственно, основными отраслями, генерирующими псевдотрудовые доходы, становятся инвестиционные отрасли, за исключением машиностроения. В первую очередь это касается строительства.

Таким образом, ключевым фактором появления финансовой спекулятивной надбавки становится диспропорция в инвестиционных отраслях, когда одновременно выполняются следующие условия:

- капитальные работы преобладают над капитальными приобретениями в большинстве инвестиционных проектов;

- капитальные приобретения в основном представлены импортной продукцией;

- имеются источники финансирования отрицательной прибавочной стоимости.

Финансовая спекулятивная надбавка является в настоящее время основным тормозом экономического развития страны. Ее существование в инвестиционных отраслях обусловлено множеством факторов, среди которых основным является существующая система организации капитальных работ, а также работ по ремонту и реставрации, которые бюджетное законодательство не относит к капитальным, но их отрицательное влияние от этого только увеличивается.

Источником финансовой спекулятивной надбавки, как отмечалось ранее, является природная рента. Главными факторами существования спекулятивной надбавки в строительстве являются:

- несоответствие действующей сметно-нормативной базы потребностям рыночной экономики;

- организация системы размещения государственного заказа на работы, непосредственно осуществляющей финансовый механизм трансформации природной ренты в спекулятивную надбавку, а также являющейся своеобразным примером для реализации крупных проектов предприятиями добывающей промышленности, отраслей инфраструктуры (транспорт, связь и т.п.) и ЖКХ [2].

Для описания действующей сметно-нормативной базы примером может послужить математическая сказка о жителе далекого севера, который пытался найти самое большое число. Приходя домой после работы, он брал блокнот и записывал числа друг за другом (от меньшего к большему), полагая, что в конце концов дойдет до самого большого числа. Так он поступал до глубокой старости, пока не осознал, что найти самое большое число невозможно.

Похожая ситуация сейчас наблюдается в процессе составления федеральных и региональных сметных расценок на строительные, ремонтные и реставрационные работы, индексы перехода в текущие цены и различные коэффициенты. Они постоянно уточняются со ссылкой на необходимость приведения в соответствие государственной сметно-нормативной базы рыночным ценам.

При этом важно отметить, что цена в большинстве заключенных государственных контрактов и договоров подряда определяется на основе государственной сметно-нормативной базы, за неимением полноценных рыночных аналогов и альтернативного механизма ценообразования. Однако сама база определяется людьми (как правило, чиновниками), не связанными напрямую со строительным рынком.

Таким образом, договорные цены на строительство, реконструкцию, ремонт и реставрацию объектов, финансируемых за счет бюджетных средств, определяются «нормативными» ценами, а не фактически сложившимися на данный момент на рынке.

При обновлении и корректировке сметно-нормативной базы чиновники действительно изучают рынок, создают и привлекают как государственные, так и частные центры мониторинга и ценообразования. Проблема состоит в том, что все они находятся вне системы ценообразования и поэтому действуют не синхронно движению рынка, а с некоторым опозданием. В дальнейшем временной и, соответственно, ценовой разрывы только увеличиваются, и базы исчисляются независимо от ситуации на рынке. Примером является существование в Санкт-Петербурге нескольких нормативов территориальных единичных расценок, также действующих независимо друг от друга и применяемых заказчиками и подрядчиками при заключении договоров в зависимости от пожеланий государственной экспертизы, вышестоящей организации или действующих рекомендательных писем уполномоченных органов.

Особенно явно это проявляется уже не при составлении смет, а при сдаче выполненных работ по актам формы КС-2, повторяющим структуру сметы. Здесь зачастую встречаются не только расценки на работы, но и цены на материалы, взятые из рекомендованных сборников сметных цен, по факту серьезно отличающихся на тот момент от рыночных. Стоимость эксплуатации машин, заработная плата рабочих и машинистов, накладные расходы, представленные в базисных ценах, как правило, 2000 г. или 1984 г., в данном случае являются величинами, полностью оторванными от реалий. Привести их в соответствие рыночным ценам призваны индексы перехода и различные повышающие и понижающие коэффициенты. Однако такой процесс только усугубляет ситуацию и еще сильнее отрывает от реальности полученные расчетные величины. При этом сама смета представляет собой малопонятный расчет для руководителей и специалистов в области строительства, не прошедших специальную подготовку по сметному делу.

Исходя из вышеизложенного, договорные цены на работы, выполняемые за счет бюджетных средств, определяются на основе сметных расчетов, понимание которых требует специальной подготовки по курсу «сметное дело», всецело опирающегося на существующую систему нормативного ценообразования.

Сегодняшняя система ценообразования практически не отличается от советской системы 1970–1980-х гг., рассчитанной на плановую экономику. Тогда централизованно задавались нормы рентабельности как для промышленных предприятий, так и для строительных организаций. Подрядчик никак не зависел от заказчика, и даже наоборот, заказчики просили подрядные организации включить их объекты в свои перечни, выстраиваясь, таким образом, в своеобразные очереди. Подрядные же организации руководствовались действующими нормами, регламентирующими количество затрат труда в чел.-часах, машин - в маш.-часах, а также материалов в натуральном выражении на единицу объекта. Последняя представляла собой специально выделенную величину (куб. м, кв. м и т.п.) строящегося объекта, относительно которой и определялся расход ресурсов (труда, машин, материалов).

В настоящее время нормы переработаны с учетом изменения технологий и полностью соответствуют действующим требованиям безопасности и качества в строительстве. Они именуются как Государственные элементные сметные нормы (далее - ГЭСН). Они разработаны практически для всех объектов, начиная от жилищного строительства и заканчивая железными дорогами. Их соблюдение является обязательным условием при осуществлении любых работ.

Ценообразование в советское время базировалось на привязке цены ресурса к такой норме, например, стоимость одного чел.-часа рабочего 3-го разряда, стоимость эксплуатации 1 маш.-часа экскаватора конкретной марки, стоимость единицы (т, кг, пог. м и т.д.) материала. Это представляло собой расценки. Таким образом исчислялись прямые затраты по объекту (все затраты на единицу объекта суммировались, затем умножались на общее количество единиц в объекте). К ним прибавлялись накладные расходы и плановая прибыль по процентным нормам от фонда оплаты труда, затем в процентах от итога рассчитывались затраты на временные здания и сооружения и зимнее удорожание. Тогда все величины были рассчитаны для бесперебойного функционирования действующих подрядных организаций, способных выполнять профильные задачи, определенные пятилетним планом.

Проблема состоит в том, что такой механизм ценообразования существует и сейчас. Он почти не претерпел никаких изменений по адаптации к рыночной экономике, за исключением того, что появились индексы перехода в текущие цены и новые повышающие и понижающие коэффициенты, которые еще сильнее снижают уровень прозрачности ценообразования. При этом отношения между подрядчиками и заказчиками сейчас совершенно иные, чем были в плановой экономике (Идрисов, Синельников-Мурылев, 2013). Современные подрядные организации имеют принципиально иную финансовую структуру, в отличие от советских, а учитывая, что большинство из них являются посредниками, советская система ценообразования здесь неприемлема.

Несмотря на то, что сметно-нормативная база является наследием отлаженной и высокотехнологичной строительной отрасли предыдущих эпох, она рассчитана на плановую экономику и не соответствует потребностям рынка.

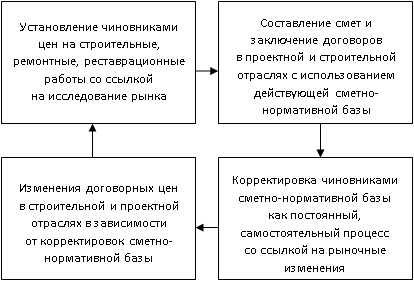

Сейчас имеет место замкнутый круг, в котором чиновники одновременно устанавливают и корректируют цены, подменяя реально существующие рекомендованными (рис.).

Рисунок. Подмена системы ценообразования реального рынка

О рыночной цене в данном случае речь идти не может. Для ее определения необходимо выставлять коммерческое предложение и выполнять предложенное в случае поступления заказа. Невозможно влиять на систему ценообразования в строительстве, не работая в нем по факту.

Данная система ценообразования не просто оторвана от реалий - она создает вымышленную (виртуальную) реальность, в которой живет большинство строительных и проектных организаций, участвующих в государственном заказе или работающих в отраслях добывающей промышленности, инфраструктуры и ЖКХ.

Разница между реальными ценами и ценами, рассчитанными по действующей сметно-нормативной базе, представляет собой инструмент для формирования финансовой спекулятивной надбавки. При этом сама финансовая спекулятивная надбавка значительно превосходит данную разницу по причине возникновения спекулятивных витков. Принцип их действия, как описывалось выше, состоит именно во взаимодействии первых двух видов финансовой спекулятивной надбавки со вторыми.

Очевидно, что в изменении ситуации нуждаются как представители системы государственного управления, так и широкие слои населения.

Заключение

1) Основным тормозом экономического развития и модернизации в настоящее время является финансовая спекулятивная надбавка, которая обобщенно подразделяется на:

- спекулятивную надбавку, представляющую собой стоимость оплаты неудовлетворительного труда наемных работников и неудовлетворительного результата деятельности предпринимателей (величина финансирования отрицательной прибавочной стоимости);

- спекулятивную надбавку, представляющую собой стоимость труда наемных работников и предпринимателей, занимающихся деятельностью, которая не является общественно полезной;

- спекулятивную надбавку, получаемую от владения имуществом (не предполагающим эксплуатацию чужого труда) и денежными средствами, полученными за счет спекулятивных доходов.

2) Перечисленные спекулятивные надбавки могут оказывать друг на друга воздействие, вызывающее новые спекулятивные витки.

3) Спекулятивная надбавка является финансовой величиной, поскольку формируется в процессе распределения и возрастает в процессе перераспределения ВВП. Изначальным источником финансирования спекулятивной надбавки является природная рента.

4) Базой и отправным звеном для формирования спекулятивной надбавки являются инвестиционные отрасли, где из-за диспропорции строительная отрасль преобладает над машиностроением. Здесь, за исключением машиностроения, генерируется основная доля псевдотрудовых доходов в связи с относительно высоким финансированием.

5) Инструментами для формирования спекулятивной надбавки в инвестиционных отраслях являются действующая система ценообразования и государственный заказ.

[1] Перес, К. (2011). Технологические революции и финансовый капитал. М.: Дело.

[2] Тироль, Ж. (2000). Рынки и рыночная власть: теория организации промышленности (В 2-х т.; Изд. 2-е, испр.). СПб: Экономическая школа.

Страница обновлена: 23.07.2026 в 19:58:59

Download PDF | Downloads: 50

Financial speculative surcharge: essential characteristics and limiting factors

Firsov D.A.Journal paper

Russian Journal of Entrepreneurship *

Volume 16, Number 18 (September, 2015)

Abstract:

The article is dedicated to the mass-scale financial disproportions of the domestic economy that have formed in the recent 20 years. These disproportions manifest themselves in the decrease of the share of means justified by actual labor expenditure and natural resources cost and the increase of those not justified. The basic characteristic of such disproportions is financial speculative surcharge which is the main factor restraining the country’s economic development.

Keywords: financial disproportions, financial speculative surcharge, negative added value, natural resource royalty