Новый подход к диагностике системы риск-менеджмента в интегрированных предпринимательских структурах

Скачать PDF | Загрузок: 61

Статья в журнале

Российское предпринимательство *

Том 16, Номер 10 (Май 2015)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье представлен авторский подход к организации диагностики системы риск-менеджмента в интегрированных предпринимательских структурах. В основе данного подхода лежит выделение уровней развития системы риск-менеджмента, ее декомпозиция, а также экспертная оценка каждого из элементов, выявленных в ходе декомпозиции системы. Реализация предлагаемого методического подхода позволит осуществить диагностику системы риск-менеджмента интегрированной предпринимательской структуры и выявить слабые стороны этой системы с целью ее дальнейшего совершенствования.

Ключевые слова: менеджмент, диагностика, риск, интегрированная предпринимательская структура

Введение

Современные условия осуществления предпринимательской деятельности демонстрируют необходимость построения комплексной системы риск-менеджмента интегрированных предпринимательских структур (ИПС). Функционирование такой системы призвано обеспечить координацию стратегии, бизнес-процессов, людей, технологий и знаний в условиях неопределенности и риска, генерируемых внешней и внутренней средой ИПС.

Анализ научных источников по проблемам риск-менеджмента [1-9] позволяет утверждать, что об эффективности внедрения системы риск-менеджмента ИПС могут свидетельствовать следующие факты:

- интеграция выявления, оценки и прогнозирования рисков в стратегические и оперативные процессы. Поскольку процесс управления рисками становится неотъемлемой частью корпоративного управления, менеджеры становятся более осмотрительными, принимая управленческие решения;

- внедрение эффективной аналитической техники и техники раннего предупреждения. Соответственно, выявление рисков на уровне бизнес-процессов приводит к принятию взвешенных управленческих решений;

- применение усовершенствованных методик оценки и прогнозирования конкретных рисков. Подготовка отчетов о ключевых рисках позволяет подразделениям ИПС обмениваться знаниями в различных сферах проявления этих рисков;

- сокращение количества негативных последствий проявления рисков по сравнению со средним показателем по отрасли. Это, как правило, способствует снижению затрат на привлечение капитала и, как следствие, увеличивает рыночную стоимость ИПС.

Вместе с тем внедрение принципов риск-менеджмента в управленческую деятельность часто сопровождается значительным числом ошибок, к числу которых относятся:

- фрагментарность системы риск-менеджмента (когда выявление, оценка и прогнозирование рисков осуществляются по весьма ограниченному набору предметных областей (например, только финансы, маркетинг и клиенты), тогда как сфер проявления последствий рисков существенно больше);

- ошибки в регламентации сбора информации по сферам проявления рисков (когда сбор информации о возможных рисках осуществляется только по мере появления проблем);

- ошибки в определении ответственности в рамках системы риск-менеджмента (когда ответственный за систему риск-менеджмента попросту отсутствует, а специалисты распределены по различным подразделениям; при этом не регламентировано взаимодействие между подразделениями по вопросам получения информации) и т.п.

Негативные последствия подобных ошибок делают необходимым проведение комплексной оценки состояния системы управления рисками в ИПС. Другими словами, необходимо выяснить, реализованы ли в конкретной ИПС принципы риск-менеджмента, существуют ли необходимость и предпосылки внедрения или дальнейшего совершенствования системы риск-менеджмента.

Авторы научных статей, посвященных проблемам формирования системы риск-менеджмента на микроуровне, отдают предпочтение выделению всего лишь трех уровней реализации принципов риск-менеджмента. На первом, «нулевом» уровне система риск-менеджмента отсутствует или находится в зачаточном состоянии; второй уровень представлен фрагментарной системой; третий уровень отличается комплексностью подхода к организации системы риск-менеджмента ИПС. В частности, второй и третий уровни отличаются целями системы риск-менеджмента, отношением к риску, подходами к возложению ответственности и прочими весьма немногочисленными характеристиками. Основные отличия между указанными подходами продемонстрированы в таблице 1.

Анализ представленных в таблице 1 различий позволяет предположить, что критериев для отнесения системы риск-менеджмента конкретной ИПС к фрагментарному или комплексному уровню этой системы недостаточно. Кроме того, по отдельным критериям шкалы из двух значений недостаточно для описания возможных состояний системы. Учитывая вышеизложенное, следует сделать вывод о целесообразности как увеличения уровней для описания возможных состояний системы риск-менеджмента ИПС, так и дополнения системы критериев для отнесения системы к тому или иному уровню.

Целью настоящей статьи является разработка методического подхода, который может быть использован для диагностики системы риск-менеджмента на микроуровне.

Таблица 1

Сравнительная характеристика фрагментарной и комплексной системы риск‑менеджмента [4]

|

Характеристика системы риск-менеджмента

|

Фрагментарная система риск-менеджмента

|

Комплексная система

риск-менеджмента |

|

Цели

|

Минимизация (избегание) риска

|

Удержание риска на заданном уровне

|

|

Отношение

к риску

|

Негативное

|

Риск – это не только небезопас-ность, но и скрытые

возможности

|

|

Ответственность

|

Каждое подразделение самостоятельно управля-ет рисками

в соответст-вии с возложенными на него функциями

|

Управление рисками координи-руется высшим руководством

или службой риск-менеджмента, каж-дый работник рассматривает риск-менеджмент

как неотъем-лемую часть своей работы

|

|

Комплексность

анализа

|

Управление отдельными рисками

|

Управление рисками в комплексе с учетом взаимосвязей

между ними

|

|

Культура

управления рисками

|

Отсутствует

|

Философия позитивного риск-менеджмента

|

|

Взаимосвязь

с другими подразделениями

|

Конфликт интересов

|

Сотрудничество, распределение полномочий

|

|

Степень

реагирования

|

Управление рисками по факту возникновения убытков или

когда ме-неджеры считают это необходимым

|

Управление рисками с помощью опережающих мер, процесс

уп-равления рисками является неп-рерывным

|

|

Спектр

рисков

|

Ограниченный риск-менеджмент

|

Расширенный риск-менеджмент: рассматриваются все

риски, воз-можности и угрозы, генерируе-мые внешней и внутренней средой

|

Результаты исследования

Исследование опыта построения систем риск-менеджмента в ведущих российских компаниях позволило сделать вывод, что такая система будет соответствовать лучшим стандартам в данной сфере, если будут выполнены основные требования к рассматриваемому процессу в разрезе отдельных составляющих, перечень которых представлен на рисунке 1.

Рисунок 1. Составляющие системы риск-менеджмента ИПС

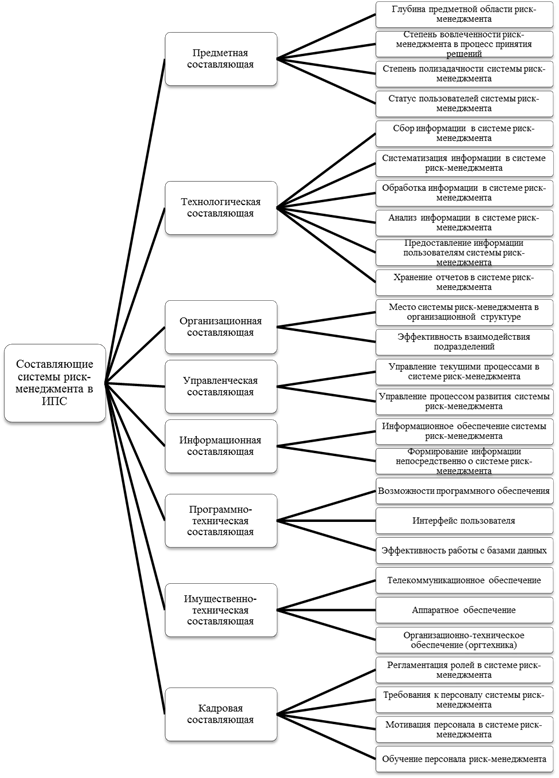

В ходе исследования выделено восемь составляющих системы риск-менеджмента, в рамках которых анализу подлежат элементы, приведенные на рисунке 2.

В ходе исследования была осуществлена оценка текущего состояния системы риск-менеджмента на двадцати крупных российских предприятиях приборостроения. Основным инструментом исследования послужил метод глубинного интервью, которое представляет собой слабоструктурированную личную беседу интервьюера с респондентом в форме, побуждающей последнего к подробным ответам на задаваемые вопросы. В качестве респондентов были привлечены специалисты предприятий, которые в той или иной степени вовлечены в работу, связанную с выявлением, оценкой и прогнозированием рисков.

Систематизированные результаты описания системы риск-менеджмента, которые свойственны для подавляющего большинства обследованных предприятий, можно представить следующим образом:

1. Предметная составляющая:

1.1. Глубина предметной области риск-менеджмента: предметом выявления, оценки и прогнозирования выступают такие предметные области, как финансы, маркетинг и клиенты, производственные процессы и персонал (в частности, такая глубина предметной области свойственна для 15-ти предприятий (т.е. 75%) из 20-ти обследованных).

1.2. Степень вовлеченности риск-менеджмента в процесс принятия решений: выявление, оценка и прогнозирование рисков осуществляется в рамках корпоративного управления, а также контроля выполнения планов; имеются регулярные специализированные отчеты по актуальным направлениям, содержащие оценки и рекомендации; по результатам анализа принимаются ключевые управленческие решения.

1.3. Степень полизадачности системы риск-менеджмента: реализуемые процедуры преследуют цели принятия управленческих решений в рамках общего планирования финансово-хозяйственной деятельности.

1.4. Статус пользователей системы риск-менеджмента: отчеты, формируемые в рамках системы риск-менеджмента, используются только руководством ИПС и являются дополнительным продуктом к финансовой и управленческой отчетности. При этом пользователи формируемых отчетов документально не определены.

2. Технологическая составляющая:

2.1. Сбор информации в системе риск-менеджмента: сбор информации осуществляется периодически из различных внесистемных источников на основе функционального подхода.

2.2. Систематизация информации в системе риск-менеджмента: процессы интеграции и регламентные работы по обеспечению сохранности данных и выходных отчетов определены; выработана и присутствует документация по обеспечению информационной безопасности.

2.3. Обработка информации в системе риск-менеджмента: информация обрабатывается стандартными и специализированными средствами на регулярной основе.

2.4. Анализ информации в системе риск-менеджмента: информация анализируется по основным сферам деятельности и предметным областям. Для анализа используются общие, универсальные методы анализа.

2.5. Предоставление информации пользователям системы риск-менеджмента: информация предоставляется периодически по ограниченному количеству каналов. Форматы построены с использованием средств визуализации.

Рисунок 2. Результаты декомпозиции составляющих системы риск-менеджмента ИПС

2.6. Хранение отчетов в системе риск-менеджмента: отчеты хранятся разрозненно, в архив не сдаются.

3. Организационная составляющая:

3.1. Место системы риск-менеджмента в организационной структуре: отсутствует ответственный за систему риск-менеджмента, специализированные сотрудники распределены по различным подразделениям.

3.2. Эффективность взаимодействия подразделений: взаимодействие между подразделениями и обмен информацией носят преимущественно нерегулярный характер.

4. Управленческая составляющая:

4.1. Управление текущими процессами в системе риск-менеджмента: процессы, реализуемые в рамках функционирования системы риск-менеджмента, не отделяются от бизнес-процессов ИПС.

4.2. Управление процессом развития системы риск-менеджмента: проекты развития системы риск-менеджмента не разрабатываются, и, соответственно, процессы развития этой системы не осуществляются.

5. Информационная составляющая:

5.1. Информационное обеспечение системы риск-менеджмента: источники информации определены частично; информация передается в ходе регулярных совместных заседаний участников процесса; информация лишь частично структурирована, поэтому не всегда бывает актуальна.

5.2. Формирование информации непосредственно о системе риск-менеджмента: информация раскрывается по отдельным запросам, а ее получение ограничено по показателям и трудоемко.

6. Программно-техническая составляющая:

6.1. Возможности программного обеспечения: частично используется стандартное офисное программное обеспечение для целей системы риск-менеджмента; специализированное программное обеспечение не используется.

6.2. Интерфейс пользователя стандартный, по отдельным запросам формируется инструкция пользователей.

6.3. Эффективность работы с базами данных: базы данных о рисках формируются, однако периодический контроль изменений в базах данных отсутствует.

7. Имущественно-техническая составляющая:

7.1. Телекоммуникационное обеспечение: для рассылки используются неспециализированные каналы; эти каналы определяются пользователями системы риск-менеджмента.

7.2. Аппаратное обеспечение: стандартное офисное оборудование; наличие серверного оборудования; регулярно пересматриваются требования к аппаратному обеспечению.

7.3. Организационно-техническое обеспечение (оргтехника): применяется стандартная оргтехника; для повышения качества печати используются лазерные и черно-белые и цветные принтеры; требования к качеству материалов документированы; контролируется скорость, экономичность, качество печати; используется профессиональное полиграфическое оборудование, позволяющее формировать качественные материалы; наличие современных средств создания, обработки, полиграфии, хранения, поиска и транспортировки документов; наличие прочего качественного офисного оборудования и мебели.

8. Кадровая составляющая:

8.1. Регламентация ролей в системе риск-менеджмента: отсутствует выделение основных ролей в процессе функционирования системы риск-менеджмента.

8.2. Требования к персоналу системы риск-менеджмента: требования к качеству персонала закреплены в должностных инструкциях; при приеме на работу соответствие требованиям к качеству персонала проверяется всегда.

8.3. Мотивация персонала в системе риск-менеджмента: постоянная часть зарплаты позволяет мотивировать выполнение текущих задач в области риск-менеджмента.

8.4. Обучение персонала системы риск-менеджмента: обучение сотрудников производится разово по инициативе отдельных сотрудников.

После обработки и систематизации результатов глубинного интервью экспертным путем была дана оценка уровня организации системы риск-менеджмента. Учитывая перечисленные выше недостатки выделения по сути трех уровней развития системы риск-менеджмента ИПС (система отсутствует, система является фрагментарной и комплексной), предлагается увеличить число уровней для описания возможных состояний системы риск-менеджмента до пяти:

- 1-й уровень («нулевой»): риск-менеджмент в ИПС отсутствует, соответственно, каждый анализируемый элемент не подлежит оценке;

- 2-й уровень (фрагментарный): риск-менеджмент реализуется, но процедуры по большей степени не организованы;

- 3-й уровень (фрагментарный): риск-менеджмент реализуется, основные процедуры организованы, но процесс не документирован;

- 4-й уровень (фрагментарный): применяемые процедуры документированы, но получаемые результаты функционирования системы риск-менеджмента позволяют ответить на вопрос «как есть», но не получить ответ на вопрос: «что будет»;

- 5-й уровень (комплексный): система риск-менеджмента организована на основе комплексного подхода, в результате появляется возможность с весьма высокой долей вероятности ответить на вопрос «что будет»), организация риск-менеджмента в целом соответствует «лучшей практике» лидеров бизнеса.

Учитывая параметры приведенной шкалы, экспертам было предложено оценить каждый из элементов в баллах – от 1 до 5, что соответствует градации от 1-го до 5-го уровня развития системы риск-менеджмента ИПС. Результаты обработки мнений экспертов представлены в таблице 2.

В целом анализ показал, что система риск-менеджмента, параметры которой описаны выше, соответствует развитию до 5-го (комплексного) уровня только по одному элементу (организационно-техническое обеспечение (оргтехника)), что, безусловно, нельзя считать удовлетворительным. Если все элементы считать имеющими одинаковую значимость, то средний уровень развития данной системы составляет 2,65 балла из 5-ти баллов, достижение которых свидетельствует о реализации комплексного подхода к организации системы риск-менеджмента.

Заключение

Реализация предлагаемого методического подхода позволит осуществить диагностику системы риск-менеджмента ИПС и выявить слабые стороны этой системы. Перспективы дальнейших исследований представляются в направлении обоснования целесообразности дополнения характеристик уровней развития системы риск-менеджмента по каждому элементу. Допустим, такой элемент, как «Глубина предметной области риск-менеджмента», получил 3 балла, что соответствует 3-му уровню развития системы риск-менеджмента.

Таблица 2

Результаты оценки элементов системы риск-менеджмента

|

Составляющие системы

риск-менеджмента ИПС |

Элементы организации

риск-менеджмента |

Оценка в баллах

(от 1 до 5) |

|

1. Предметная составляющая

|

1.1. Глубина предметной области риск-менеджмента

|

3

|

|

1.2. Степень вовлеченности риск-менеджмента в процесс

принятия решений

|

3

| |

|

1.3. Степень полизадачности системы риск-менеджмента

|

2

| |

|

1.4. Статус пользователей системы риск-менеджмента

|

1

| |

|

2. Технологическая составляющая

|

2.1. Сбор информации в системе риск-менеджмента

|

3

|

|

2.2. Систематизация информации в системе

риск-менеджмента

|

4

| |

|

2.3. Обработка информации в системе риск-менеджмента

|

3

| |

|

2.4. Анализ информации в системе риск-менеджмента

|

3

| |

|

2.5. Предоставление информации пользователям системы

риск-менеджмента

|

3

| |

|

2.6. Хранение отчетов в системе риск-менеджмента

|

3

| |

|

3. Организационная составляющая

|

3.1. Место системы риск-менеджмента в организационной

структуре

|

2

|

|

3.2. Эффективность взаимодействия подразделений

|

3

| |

|

4. Управленческая составляющая

|

4.1. Управление текущими процессами в системе

риск-менеджмента

|

1

|

|

4.2. Управление процессом развития системы

риск-менеджмента

|

1

| |

|

5. Информацион-ная составляющая

|

5.1. Информационное обеспечение системы

риск-менеджмента

|

3

|

|

5.2. Формирование информации непосредственно о системе

риск-менеджмента

|

2

| |

|

6. Программно-техническая составляющая

|

6.1. Возможности программного обеспечения

|

1

|

|

6.2. Интерфейс пользователя

|

2

| |

|

6.3. Эффективность работы с базами данных

|

4

| |

|

7. Имущественно-техническая составляющая

|

7.1. Телекоммуникационное обеспечение

|

3

|

|

7.2. Аппаратное обеспечение

|

3

| |

|

7.3. Организационно-техническое обеспечение

(оргтехника)

|

5

| |

|

8. Кадровая составляющая

|

8.1. Регламентация ролей в системе риск-менеджмента

|

3

|

|

8.2. Требования к персоналу системы риск-менеджмента

|

4

| |

|

8.3. Мотивация персонала в системе риск-менеджмента

|

2

| |

|

8.4. Обучение персонала системы риск-менеджмента

|

2

|

Далее предполагается применить сценарный метод и на его основе определить параметры элемента при следующих условиях: «гораздо лучше, чем образец», «лучше, чем образец», «хуже, чем образец», «гораздо хуже, чем образец». При этом должна соблюдаться логика развития системы риск-менеджмента. Так, 3-му уровню развития элемента «Глубина предметной области риск-менеджмента» соответствует следующая качественная характеристика: «Предметом выявления, оценки и прогнозирования выступают такие предметные области, как финансы, маркетинг и клиенты, производственные процессы и персонал». Представляется логичным, что другие уровни можно описать следующим образом:

- гораздо хуже, чем образец (т.е. 1-й уровень): выявление, оценка и прогнозирование рисков не осуществляются;

- хуже, чем образец (т.е. 2-й уровень): системой риск-менеджмента охватывается только финансовая составляющая деятельности; при этом выявляются, оцениваются и прогнозируются только финансовые риски; применяемые процедуры не организованы;

- лучше, чем образец (т.е. 4-й уровень): процедуры в рамках системы риск-менеджмента документированы по всем основным предметным областям (финансы, маркетинг и клиенты, производственные процессы, персонал и развитие); при этом система отчетности по рискам позволяет сопоставлять информацию из отдельных областей;

- гораздо лучше, чем образец (т.е. 5-й комплексный уровень): системой риск-менеджмента охватываются все основные предметные области (финансы, маркетинг и клиенты, производственные процессы, персонал и развитие); при этом формируемая отчетность по рискам является гибкой, предусматривающей интеграцию показателей различных предметных областей в зависимости от задач пользователей этой отчетности; уровень детализации отчета неограничен и гибко управляем, что позволяет осуществлять прогнозирование рисков и их минимизацию. Отчеты по рискам интегрированы и в части внутренней и в части внешней информации.

Таким образом, предлагаемый методический подход позволит усовершенствовать работу по диагностике системы риск-менеджмента ИПС и, следовательно, своевременно разрабатывать и реализовать мероприятия по ее совершенствованию.

Страница обновлена: 27.07.2026 в 06:33:57

Download PDF | Downloads: 61

A new approach to diagnostication of the risk-management system in integrated business structures

Korneev D.V.Journal paper

Russian Journal of Entrepreneurship *

Volume 16, Number 10 (May, 2015)

Abstract:

In the article, the author presents his approach to diagnostication of the risk-management in integrated business structures. This approach is based on distinguishing different development levels of risk-management system, on decomposition of this system and also on the expert evaluation of each element revealed by its decomposition. The realization of the proposed methodological approach will facilitate diagnostication of the risk-management system of an integrated business structure and also will help to reveal the system’s weak points, thus, helping to improve it in the future.

Keywords: management, risk, integrated business structure, diagnostics