Исследование развития риск-менеджмента в российских компаниях как инструмента усиления их конкурентоспособности

Ценина Е.В.1

1 Российский экономический университет имени Г.В. Плеханова, Россия, Москва

Скачать PDF | Загрузок: 107 | Цитирований: 17

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 11, Номер 2 (Февраль 2021)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=44745957

Цитирований: 17

Аннотация:

В статье рассмотрен опыт определения критичных рисков в разных исследованиях. Обоснована значимость использования стандартов управления рисками в корпоративной практике. Представлены результаты сравнительного исследования развития риск-менджемента за последние 10 лет в российских компаниях

Ключевые слова: риски, системное управление рисками, стандарты управления рисками, конкурентоспособность, риск-менеджмент

JEL-классификация: L26, M21, D81

Введение

Бизнес ежедневно работает в условиях неопределенности. Попыткой формализовать неопределенность является идентификация тех угроз, которые могут не позволить компаниям достигнуть поставленных целей. Управление рисками в виде возникающих угроз начинается с планирования желаемых результатов работы и осознания того, чем и ради какого вознаграждения бизнес готов поступиться, т.е. определения своего риск-аппетита. Другими словами, полезность риска – это отношение того, кто рискует к возможному проигрышу и выигрышу [2] (Abchuk, Trapitsyn, Timchenko, 2020).

В условиях нестабильности внешней среды приоритетность или критичность идентифицированных рисков меняется с течением времени. Именно поэтому интересно отслеживать динамику восприятия бизнесом внешних угроз и оценивать уровень адаптации компаний к изменяющимся условиям, что является краеугольным камнем конкурентоспособности и выживаемости компаний на рынке.

Единого механизма управления конкурентоспособностью не существует, так как необходимо учитывать особенности конкретного рынка, специфику предприятия, внутреннюю и внешнюю деловую среду, правовые ограничения и т.д. [4] (Dokukina, Salnikov, 2020). Однако мы предполагаем, что способность компании верно определять угрозы, корректно прогнозировать исходы выбираемых альтернатив, четко оценивать риски, системно и грамотно ими управлять напрямую влияет на усиление существующих конкурентных преимуществ компании, появление новых и укрепление ее позиции на рынке.

Некоторые исследователи даже предлагают выделить конкурентные риски как отдельное понятие, понимая под этим вероятность потери конкурентной позиции компанией на рынке. Это подчеркивает важность аспекта рисков в исследовании конкурентоспособности компании, однако, на наш взгляд, является излишним, так как потери конкурентных преимуществ учитываются при анализе стратегических и бизнес-рисков. Эти виды рисков как наиболее критичные для компании традиционно находятся под управлением руководства компании, но следует помнить, что зачастую к их возникновению приводит реализация операционных рисков (например, просчеты бизнес-аналитиков).

Цель данной статьи – показать необходимость улучшения в компании взаимодействия функций, связанных с рисками для избежания искажения приоритетности рисков, а также роль внедрения стандартов управления рисками в этом процессе.

В статье представлен анализ рейтингования рисков в мировой практике для корпоративного сектора, этапность внедрения стандартов управления рисками в международной среде, результаты сравнительного исследования развития риск-менеджмента в российских компаниях.

Определение критичных рисков и применение корпоративных стандартов и практик для системного управления рисками

Условия внешней среды несущей угрозы находятся в постоянном, хоть и не слишком динамичном изменении, что позволяет выделить типичные угрозы, которые не меняются столетиями. Такие типичные угрозы товародвижения взяла за основу анализа консалтинговая компания Allianz: прерывание бизнеса (цепи поставок), изменения в законодательстве, природные катастрофы, пожары [9]. Какие-то рисковые события известны на протяжении долгой истории человечества, но получили более современное звучание: макроэкономические изменения (инфляция, рост цен на товары), потеря стоимости бренда [6] (Melko, Tsenina, 2020). Но компания Allianz ввела и рисковые события, характерные именно для нашего времени: изменение климата, новые технологии (воздействие ИИ, 3D-печать, блокчейн и т. д.).

Ежегодное исследование, «Барометр рисков Allianz», составляется на основании опросов более 2700 страховых экспертов и риск-менеджеров компаний. Отчет Allianz скорее является итоговым отчетом, результаты которого необязательно экстраполируются на следующий период.

Другая консалтинговая компания, Eurasia Group, также ежегодно составляет рейтинг и публикует его в январе. Но данный рейтинг состоит из очень специфичных рисков и является скорее прогнозным рейтингом угроз в наступающем году в отличие от рейтинга компании Allianz.

Так, в прогнозе на 2020 год тройку наиболее критичных рисков составили: последствия президентской кампании в США в виде обострения геополитических противоречий в Евразии, глобальная экономическая рецессия, а также последствия эскалации противостояния США и Китая соответственно [10]. Коронавирус стал «черным лебедем». Однако затяжной COVID-19 нашел свое отражение в рейтинге Eurasia Group на 2021 год, заняв второе место после Америки, разделенной выборами. Такая градация частично объясняется тем, что Eurasia Group является американской компанией, однако предсказуемо, что последствия кризиса легитимности США выходят за пределы страны, так как мировая финансовая система связана с доверием к национальной валюте США – доллару. На третьем месте была отмечена сложность борьбы с изменениями климата, а именно, что политика будет иметь решающее значение, и победители, и проигравшие будут определяться другими факторами, а не рыночными силами [11].

В исследовании уровня развития риск-менеджмента в Европе, которое было опубликовано FERMA (Федерацией европейских ассоциаций риск-менеджеров) в 2020 году, респондентами были отмечены три наиболее критичных риска (угрозы развития бизнеса): киберугрозы, скорость технологических изменений, неопределенность экономического роста [14]. Формулировки указанных рисков более универсальны и меньше ориентированы на Америку.

В 2018 году FERMA совместно с «РусРиск» и PwC проводила исследование в России. Оно было посвящено развитию профессии риск-менеджера в стране. По результатам исследования, проведенного FERMA в России в 2018 году, три самые серьезные угрозы перспективам роста организации, по мнению респондентов, стали: геополитическая неопределенность (51%), неопределенность перспектив экономического роста (33%) (что совпало с мнением европейских риск-менеджеров), волатильность валютных рисков (26%) (что связано с зависимостью российской экономики от цен на нефть и влияет на стоимость экспортируемых товаров и потребительскую способность населения на российском рынке) [16].

Интересно, что компания PwC в рамках глобального исследования по рискам по результатам опроса 120 членов советов директоров и руководителей компаний в 2020 году отметила назревшую потребность в повышении качества взаимодействия функций, связанных с рисками, поскольку это будет способствовать более полному понимаю природы рисков и поможет компаниям сохранить и повысить стоимость бизнеса [15].

Разные подразделения компании могут по-разному фиксировать рисковые события: например, очень подробно вести учет финансовых рисков в отделе бухгалтерии, однако интуитивно определять операционные риски, никак не документируя статистику их появления в деятельности компании. В результате отсутствия комплексного подхода к обмену информацией между подразделениями происходит своеобразный перекос при определении приоритетности рисков и приводит к тому, что компания не управляет рисками, а борется с последствиями их реализации.

С другой стороны, риск выступает универсальным орудием контроля со стороны руководства предприятия за процессами и финансовым состоянием компании, «пронизывая» все уровни и сферы деятельности предприятия, все его подразделения. Благодаря контрольной функции риска руководство компании знает о том, как складывается структура капитала, его основные зоны риска, насколько экономно и эффективно используются ресурсы и т. д. Контроль может осуществляться двумя способами: либо в форме контроля за изменением показателей риска, либо в форме контроля за реализацией рисковой стратегии. В первом случае орган рискового управления опирается на систему санкций и поощрений, используя меры принудительного или, наоборот, стимулирующего характера. Во втором – основное внимание уделяется предвидению изменений и заблаговременному приспосабливанию к ним своей деятельности [7] (Tsenina, Tsenina, 2013).

Применение в деятельности компаний корпоративных стандартов и практик для системного управления рисками, в том числе рисками внешних рисков и рисками, связанными с межорганизационной координацией, способствует прозрачности процессов управления рисками, сбалансированности принятия решений. Системный подход к управлению рисками – это непрерывный процесс, осуществляемый на всех уровнях управления, потому что все сотрудники компании независимо от занимаемой должности сталкиваются с рисками на работе каждый день. Такой подход направлен на накопление и распространение знаний о рисках внутри компании и способствует переходу от интуитивного управления рисками к их комплексному управлению. Применение стандартов управления рисками ведет к унификации подходов к построению организационной структуры риск-менеджмента компании. Открытые и частые коммуникации, а также распределение обязанностей и индивидуальная ответственность – необходимые составляющие успешного управления рисками. При этом следует помнить, что в риск-менеджменте из-за специфики, которая обусловлена особой ответственностью за принятие риска, нецелесообразно, а в отдельных случаях и вовсе недопустимо коллективное принятие решения, за которое никто не несет ответственности [8] (Shapkin, Shapkin, 2017).

Если лет 20 лет назад большей популярностью пользовались национальные стандарты (AS/NZS 4360, принят в 1995 г., дорабатывался в 1999 г. и 2004 г. для Австралии и Новой Зеландии; CAN/CSA-Q850 - 97, принят в 1997 г. для Канады; BS-6079-3:2000, принят в 2000 г. для Великобритании, GB/T 23694-2009 для Китая и другие стандарты), то примерно 10 лет назад наилучшие практики национальных стандартов были интегрированы в стандарт ISO 31000, который на сегодня является наиболее популярным в международной практике. В России на текущий момент действует ГОСТ Р ИСО 31000-2019 (Национальный стандарт Российской Федерации. Менеджмент риска) [1]. Данный стандарт идентичен международному стандарту ИСО 31000:2018. Кроме того, в международной практике продолжают активно использоваться еще два стандарта: FERMA – A Risk Manageemnt Standard, разработанный Федерацией европейских ассоциаций риск-менеджеров, и стандарт COSO ERM, разработанный Комитетом спонсорских организаций Комиссии Тредвея совместно с компанией PwC [12, 13].

Научное исследование развития риск-менеджмента в корпоративном секторе, проведенное авторами в 2018 году, показало, что треть респондентов неудовлетворены степенью развития корпоративных документов, регламентирующих деятельность структурных подразделений по управлению рисками [5] (Karelina, 2019). Кроме того, были выявлены основные проблемы внедрения системного управления рисками в компаниях: недостаток в компаниях информационных и статистических баз данных для анализа рисков (такая информация содержит сведения о вероятности того или иного страхового случая, события, о наличии и величине спроса на товары, о финансовой устойчивости клиентов и т. д.), непонимание сущности деятельности подразделений риск-менеджмента со стороны других подразделений компаний, непонимание потребности в системном управлении рисками у руководства компаний [5, 8] (Karelina, 2019; Shapkin, Shapkin, 2017). И такая ситуация имеет место, несмотря на то, что еще в 2010 году, по результатам опроса, проведенного рейтинговым агентством «Эксперт РА», 91% респондентов выступили в поддержку введения стандарта риск-менеджмента – кодекса управления рисками на рынке [17]. Данный опрос проводился среди топ-менеджеров компаний из различных отраслей.

Таким образом, опросы позволяют выявить назревшие потребности и особенности и недостатки использования существующих бизнес-технологий в области риск-менеджмента.

Результаты анализа развития риск-менеджмента в компаниях, работающих в Москве и Московской области

В 2014 и в 2020 гг. были проведены два исследования путем изучения экспертного мнения специалистов в области управления рисками разных отраслей. В результате для каждого исследования были получены необходимые данные от 20 респондентов крупных, средних и малых организаций Москвы и Московской области. Анкета включала в себя 10 вопросов, 3 из которых открытые.

Целью данных исследований было проследить динамику изменения восприятия наиболее типичных для бизнеса рисков, изменения организации структурированного подхода к реагированию на риски, методов оценки рисков и предпринимаемых действий для их снижения, а также оценить уровень внедрения корпоративных стандартов и практики для системного управления рисками.

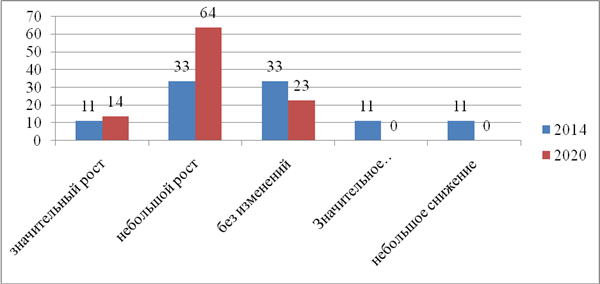

В результате удалось установить, что за последние 5 лет компании почувствовали большее влияние от воздействия рисков, чем за аналогичный период в 2014 году. Так, количество респондентов, отметивших небольшой рост от воздействия рисков, составило в 2 раза больше в 2020 году (64% в 2020 и 33% в 2014 году) (рис. 1). Вероятно, это можно связать с влиянием COVID-19 на бизнес, тем более что пандемия коронавируса была добавлена респондентами в перечень наиболее критичных рисков в исследовании 2020 года.

Рисунок 1. Изменение от воздействия рисков цепей поставок, с которыми стала сталкиваться компания за последние 5 лет

Источник: составлено автором.

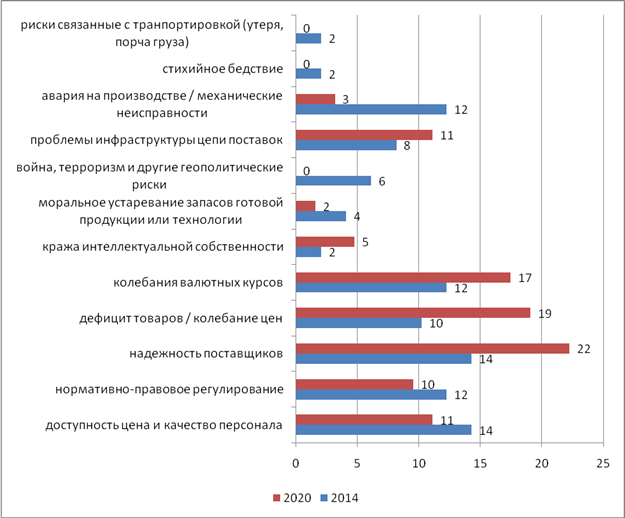

Распределение приоритетности типичных рисков также изменилось в 2020 году по сравнению с 2014 годом (рис. 2). Надежность поставщиков и колебания валютных курсов традиционно сохраняют свою значимость для бизнеса, однако гораздо больше компании стали озабочены дефицитом товаров, колебанием цен и проблемами инфраструктуры цепей поставок. Эти два риска могут быть связаны друг с другом в условиях пандемии. И они отодвинули на второй план угрозы производственных аварий, войны, терроризм и даже доступность, цену и качество персонала.

Рисунок 2. Наиболее критические риски для компании в течение последнего стратегического/операционного цикла планирования

Источник: составлено автором.

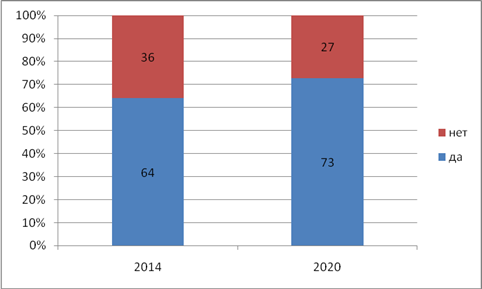

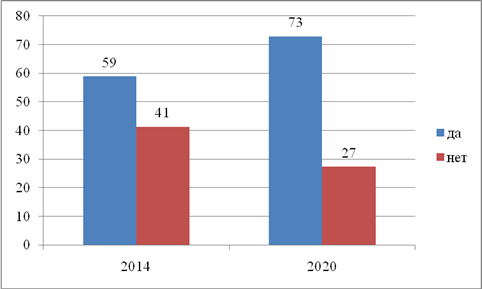

Существование структурированного подхода к реагированию на риски подтвердила большая часть компаний как в 2014 г., так и в 2020 г. (рис. 3). И видно, что со временем данный подход стал использоваться чаще. Но при этом среди компаний, подтвердивших использование структурированного подхода, сократилась доля компаний, на чей взгляд риск-менеджмент является последовательным на всех уровнях организации. Это подтверждает то факт наличия проблемы внедрения системного подхода к управлению рисками. Т.е. несмотря на понимание актуальности такого подхода, компании испытывают сложности в его практической реализации. И видимо, зачастую концептуальный поход остается формальностью на бумаге.

Рисунок 3. Доли ответов респондентов на вопрос: существует ли в организации структурированный подход к реагированию на риски

Источник: составлено автором.

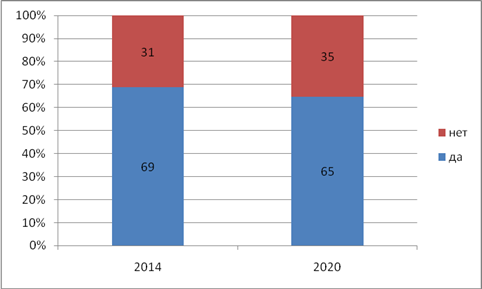

Рисунок 4. Доли ответов респондентов на вопрос: является ли структурированный подход к риск-менеджменту последовательным на всех уровнях организации

Источник: составлено автором.

Значительно выросла к 2021 году (так как исследование проводилось осенью 2020) доля компаний, использующих корпоративные стандарты и практики для системного управления рисками (рис. 5).

Рисунок 5. Доли ответов респондентов на вопрос: использует ли ваша организация корпоративные стандарты и практики для системного управления рисками

Источник: составлено автором.

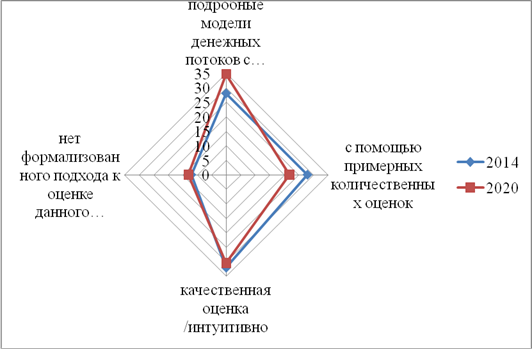

Кроме того, компании стали больше использовать подробные модели денежных потоков с учетом рисков. Хотя, конечно, всегда будут компании, которые предпочитают оценивать риски исключительно интуитивно, полагаясь на свой опыт и хорошее знание рынка (рис. 6).

Рисунок 6. Распределение ответов респондентов о методах, используемых для оценки рисков в компании

Источник: составлено автором.

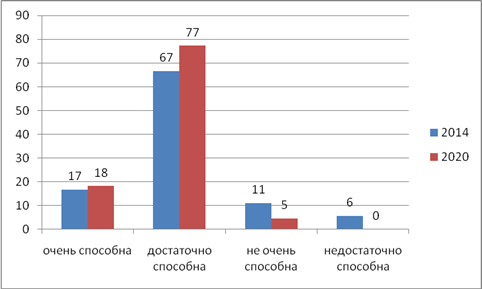

При этом уверенность в своей устойчивости и конкурентоспособности у компаний, которые успешно справились с различными угрозами последнего десятилетия, выросла (рис. 7). Предполагаем, что росту такой уверенности способствует усиление структурированного подхода к риск-менеджменту, применение корпоративных стандартов и подробных количественных методов оценки воздействия рисков.

Рисунок 7. Доли ответов респондентов на вопрос: как вы оцениваете способность вашей организации справляться с ключевыми рисками цепей поставок, с которыми она сталкивается на сегодняшний день

Источник: составлено автором.

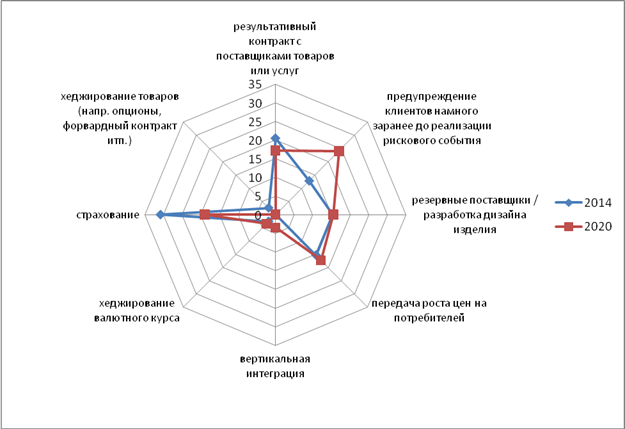

Методы реагирования на риски не претерпели кардинальных изменений со временем (рис. 8). Но стоит отметить, что в условиях ужесточившейся конкуренции компании, желая снять с себя частично ответственность в условиях обстоятельств непреодолимой силы (пандемии) и при этом желая сохранить лояльность клиентов, стали больше предупреждать клиентов заранее до реализации рискового события.

Рисунок 8. Действия, предпринимаемые организацией для снижения рисков цепей поставок

Источник: составлено автором.

Так как среди самых критичных рисков были отмечены надежность поставщиков и колебания цен, то очевидно, что при поступлении информации от поставщиков компания передает информацию о назревающих рисках своим клиентам.

Заключение

Умение выделять наиболее критичные риски с точки зрения развития бизнеса и в целом его выживания на рынке является залогом успешности компании на рынке и ее конкурентоспособности. Конкурентоспособность компании обеспечивается за счет приобретаемых ею преимуществ по сравнению с основными конкурентами: экономических, финансовых, инвестиционных, кадровых, репутационных [3] (Bagiev, Burov, Dondokova, Zavyalov, Runova, Saginova, 2020). С каждым из этих аспектов связаны риски, которые могут возникнуть во время деятельности компании и ослабить конкурентные преимущества, если ими не управлять. В статье были рассмотрены примеры тяжелых рисков согласно рейтингованиям рисков на 2020 год, проведенным ведущими исследовательскими агентствами. И хотя указанные риски обоснованно лидируют в рейтингах и могут нести угрозу для корпоративного сектора, составление рейтингов имеет географический и геополитический контекст, поэтому опираться на них в своей ежедневной работе компании могут только условно. Данные рейтинги скорее могут дать пищу для размышления руководству компании и некоторые представления о направлениях угроз с учетом контекста проведенных исследований. На данную информацию можно, безусловно, опираться при составлении реестра рисков конкретной компании, а также их приоритизации.

Корректная приоритизация рисков возможна, когда налажено эффективное взаимодействие между подразделениями организационной структуры, имеющими дело с различными рисками деятельности компании. Использование стандартов управления рисками способствует установлению такого взаимодействия.

Несмотря на мировую тенденцию по унификации стандартов управления рисками, которая значительно облегчит межорганизационную координацию в цепи поставок, существует ряд проблем, которые препятствуют эффективному использованию стандартов на практике: например, непонимание сущности деятельности подразделений риск-менеджмента со стороны других подразделений компаний и даже непонимание потребности в системном управлении рисками у руководства компаний [5] (Karelina, 2019).

В статье приведены результаты сравнительного анализа развития риск-менеджмента за последнее десятилетие. Было выявлено, что приоритизация рисков поменялась с течением времени, а также что компании заметили увеличение бизнес-угроз. Был замечен рост доли компаний, использующих подробные модели денежных потоков с учетом рисков, структурированный подход к реагированию на риски, а также корпоративные стандарты и практики для системного управления рисками. Однако доля компаний, в которых структурированный подход к риск-менеджменту является последовательным на всех уровнях организации, снизилась, что говорит о необходимости проведения аудита бизнес-процессов и обучающих тренингов для сотрудников. Несмотря на это, в целом компании ощущают себя увереннее и более подготовленными к борьбе с рисками по сравнению с 2014 годом.

Источники:

2. Абчук В. А., Трапицын С.Ю., Тимченко В.В. Менеджмент в 2 ч. Часть 1. / учебник и практикум. - Москва : Издательство Юрайт, 2020. – 239 c.

3. Багиев Г.Л., Буров В.Ю., Дондокова Е.Б., Завьялов Д.В., Рунова Н.Ю., Сагинова О.В. Малое предпринимательство. Организация, развитие и управление малым предприятием. / Учебник. - Москва: ИНФРА-М, 2020. – 582 c.

4. Докукина А.А., Сальников С.А. Особенности формирования конкурентных преимуществ современной организации и перспективность отраслевой кластеризации // Экономика, предпринимательство и право. – 2020. – № 2. – c. 211-224. – doi: 10.18334/epp.10.2.100424.

5. Карелина М.Г. Эмпирическое исследование развития риск-менеджмента в корпоративном секторе экономики // Теоретическая и прикладная экономика. – 2019. – № 4. – doi: 10.25136/24098647.2019.4.31538.

6. Мелко А.А., Ценина Е.В. Подход к управлению рисками цепи поставок с учетом принципов устойчивой логистики // Неделя молодежной науки: сборник научных статей, 2-7 марта 2020 г.: в 3 т. – Москва: ФБГОУ ВО «РЭУ им.Г.В. Плеханова. Москва, 2020. – c. 164-169.

7. Ценина Е.В., Ценина Т.Т. Управление рисками. / учеб. пособие. - СПб.: Изд-во СПбГЭУ, 2013. – 227 c.

8. Шапкин А.С., Шапкин В.А. Теория риска и моделирование рисковых ситуаций. - М.: Дашков и К, 2017. – 880 c.

9. Allianz Risk Barometer Results Appendix 2020. [Электронный ресурс]. URL: https://www.agcs.allianz.com/content/dam/onemarketing/agcs/agcs/reports/Allianz-Risk-Barometer-2020-Appendix.pdf.

10. Eurasia Group's Top Risks For 2020. [Электронный ресурс]. URL: https://www.eurasiagroup.net/issues/top-risks-2020 (дата обращения: 15.01.2020).

11. Eurasia Group\'s Top Risks For 2021. [Электронный ресурс]. URL: https://www.eurasiagroup.net/issues/top-risks-2021 (дата обращения: 15.01.2020).

12. Integrated Framework COSO Committee of Sponsoring Organization Of The Treadway Commission. [Электронный ресурс]. URL: https://www.coso.org/Pages/default.aspx (дата обращения: 16.01.2020).

13. Risk management. FERMA Federation Of European Risk Management Association. [Электронный ресурс]. URL: https://www.ferma.eu/publication (дата обращения: 16.01.2020).

14. The European Risk Manager Report 2020. [Электронный ресурс]. URL: https://www.ferma.eu/app/uploads/2020/07/The-European-Risk-Manager-Report-2020_29.06_final-key-findings-1.pdf (дата обращения: 15.01.2020).

15. Глобальное исследование по рискам 2020 года. [Электронный ресурс]. URL: https://www.pwc.ru/ru/publications/2020-global-risk-study.html (дата обращения: 16.01.2020).

16. Исследование Федерации европейских ассоциаций риск-менеджеров (FERMA) в сотрудничестве с PwC при участии РусРиск. [Электронный ресурс]. URL: http://rrms.ru/upload/common/2018/Doc/Ferma_PwC_RusRisk_Sep%202018.pdf (дата обращения: 16.01.2020).

17. Риск-менеджмент по стандартам. [Электронный ресурс]. URL: https://raexpert.ru/press/articles/risk-management_standards/ (дата обращения: 15.01.2020).

Страница обновлена: 01.08.2026 в 14:20:45

Download PDF | Downloads: 107 | Citations: 17

Research on the development of risk management in Russian companies as a tool to strengthen their competitiveness

Tsenina E.V.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 11, Number 2 (February 2021)

Abstract:

The author of the article considers the experience of defining critical risks in various researches. The importance of risk management standards in corporate practice is substantiated. The results of a comparative analysis of the risk management development over the past 10 years in Russian companies are presented.

Keywords: risks, systematic risk management, risk management standards, competitiveness, risk management

JEL-classification: L26, M21, D81

References:

Abchuk V. A., Trapitsyn S.Yu., Timchenko V.V. (2020). Menedzhment v 2 ch. Chast 1 [Management in 2 parts. Part 1] (in Russian).

Allianz Risk Barometer Results Appendix 2020. Retrieved from https://www.agcs.allianz.com/content/dam/onemarketing/agcs/agcs/reports/Allianz-Risk-Barometer-2020-Appendix.pdf

Bagiev G.L., Burov V.Yu., Dondokova E.B., Zavyalov D.V., Runova N.Yu., Saginova O.V. (2020). Maloe predprinimatelstvo. Organizatsiya, razvitie i upravlenie malym predpriyatiem [Small business. Organization, development and management of small businesses] (in Russian).

Dokukina A.A., Salnikov S.A. (2020). Osobennosti formirovaniya konkurentnyh preimushchestv sovremennoy organizatsii i perspektivnost otraslevoy klasterizatsii [The particularities of formation of competitive advantages in the modern organization and prospects for industry clustering (an example of pharmaceutical business)]. Journal of Economics, Entrepreneurship and Law. (2). 211-224. (in Russian). doi: 10.18334/epp.10.2.100424.

Eurasia Group's Top Risks For 2020. Retrieved January 15, 2020, from https://www.eurasiagroup.net/issues/top-risks-2020

Eurasia Group\'s Top Risks For 2021. Retrieved January 15, 2020, from https://www.eurasiagroup.net/issues/top-risks-2021

Integrated Framework COSO Committee of Sponsoring Organization Of The Treadway Commission. Retrieved January 16, 2020, from https://www.coso.org/Pages/default.aspx

Karelina M.G. (2019). Empiricheskoe issledovanie razvitiya risk-menedzhmenta v korporativnom sektore ekonomiki [Empirical research of the development of risk management in the corporate sector of russia's economy]. Theoretical and Applied Economics. (4). (in Russian). doi: 10.25136/24098647.2019.4.31538.

Melko A.A., Tsenina E.V. (2020). Podkhod k upravleniyu riskami tsepi postavok s uchetom printsipov ustoychivoy logistiki [A sustainable logistics approach to supply chain risk management] Youth Science Week. 164-169. (in Russian).

Risk management. FERMA Federation Of European Risk Management Association. Retrieved January 16, 2020, from https://www.ferma.eu/publication

Shapkin A.S., Shapkin V.A. (2017). Teoriya riska i modelirovanie riskovyh situatsiy [Risk theory and modeling of risk situations] (in Russian).

The European Risk Manager Report 2020. Retrieved January 15, 2020, from https://www.ferma.eu/app/uploads/2020/07/The-European-Risk-Manager-Report-2020_29.06_final-key-findings-1.pdf

Tsenina E.V., Tsenina T.T. (2013). Upravlenie riskami [Risk management] (in Russian).