Предпосылки перехода инновационных предприятий на современные управленческие концепции

Зайцев А.В.1, Зайцев А.А.2

1 Московский государственный текстильный университет им. А.Н. Косыгина, ,

2 Российская академия народного хозяйства и государственной службы при Президенте РФ, ,

Скачать PDF | Загрузок: 84 | Цитирований: 1

Статья в журнале

Вопросы инновационной экономики (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 3, Номер 1 (2013)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=26236616

Цитирований: 1

Аннотация:

В статье рассматриваются особенности функционирования международных транснациональных компаний в условиях глобализации при влиянии возмущающих воздействий макро- и микросреды. Проведён сравнительный анализ основных преимуществ и недостатков инвестиционной политики материнской компании по отношению к дочерним предприятиям. Обоснован выбор рационального использования ресурсов дочерними предприятиями в условиях внедрения современных управленческих технологий. Продемонстрировано, что для поддержания баланса между контролем ресурсов и инновационной активностью необходимо использовать гибридный подход к управлению инвестициями, сформированный на создании внутреннего рынка капитала и централизации свободных денежных потоков всего концерна. Предложен механизм функционирования центра инвестиционных проектов транснационального концерна.

Ключевые слова: инновационная деятельность, инновационное предприятие, инвестиционный проект, свободный денежный поток, транснациональный концерн, внутренний рынок капитала, дочернее предприятие, центр инвестиционных проектов

Современные инновационные предприятия ведут свою деятельность в условиях жёсткого давления со стороны макро- и микроэкономических агентов. Особенно это присуще для международных и транснациональных компаний, поскольку на них оказывают прямое воздействие экономические, социальные и политические факторы в разных странах, а также международные взаимоотношения. Таким образом, международные компании подвержены влиянию большего числа факторов, чем национальные, что побуждает их более активно разрабатывать и адаптировать общую конкурентную стратегию компании к возмущающим воздействиям макро- и микросреды [6-11].

Процессы глобализации предоставили предпринимательскому сектору доступ к международным рынкам финансовых, интеллектуальных, человеческих, материальных, природных и других видов ресурсов, которые могут быть использованы для открытия нового или диверсификации текущего бизнеса компании. Подавляющее большинство видов ресурсов является общедоступным, лишь отдельные категории остаются привилегией узкого круга компаний – в частности это объекты интеллектуальной собственности, защищаемые патентным правом, и внутрифирменные разработки – как управленческие, так и технологические [4, 6]. Однако несмотря на доступность ресурсов их количество является ограниченным вследствие естественных причин (невосполнимые ресурсы), технологических причин (объёмы/циклы производства ниже объёмов/циклов потребления) или искусственных причин (намеренное создание дефицита для получения сверхприбылей и с иными целями). В этой связи высокая конкуренция становится движущим фактором повышения цен на ограниченные ресурсы, что, в свою очередь, приводит к снижению прибыльности особенно инновационного бизнеса.

Также кроме доступа к ресурсам глобализация дала возможность выхода на международные рынки сбыта для предприятий инновационной направленности. Однако с другой стороны, доступ к ресурсам и новым покупателям вызвал увеличение числа предприятий, насытивших рынки продукцией со схожими характеристиками. Насыщение потребительского спроса наряду с уменьшением жизненного цикла продуктов укрепило на рынках власть покупателя, обозначив точку перехода от рынка производителя (потребитель ориентируется на предложения производителей) к рынку потребителя (производитель ориентируется на требования потребителя). Таким образом, хозяйственные субъекты в эпоху глобализации осуществляют свою деятельность в условиях жёсткой конкуренции на мировых рынках ресурсов и сбыта, изменчивого характера спроса и высокой неопределённости. В результате возможности инновационных предприятий для увеличения своей рыночной стоимости исключительно за счёт расширения клиентской базы ограничены.

Получив доступ к новым рынкам ресурсов и сбыта, крупные предпринимательские субъекты начали стремительно расширять как свой географический охват, так и продуктовые портфели. Большинство подобных компаний трансформировались в транснациональные концерны (ТНК). Они, обладая географически распределёнными базами поставщиков и клиентов, а также – значительными финансовыми ресурсами, могут позволить себе разместить производственные комплексы и логистические центры ближе к непосредственному источнику спроса. Укрупнение масштабов деятельности значительно усложнило задачу стратегического, тактического и операционного управления инновационным бизнесом транснационального концерна. Естественным выходом в данном случае является повышение степени независимости дочерних предприятий в осуществлении своей деятельности. В этой связи всё большее и большее значение для топ-менеджмента концерна приобретает наличие у дочерних предприятий индивидуальных стратегий, которые будут способствовать достижению его стратегических целей.

Среди сложностей управления распределёнными организационно-производственными структурами, к которым относятся ТНК, особенно выделяется задача управления финансовыми ресурсами в условиях ограниченности всего спектра используемых ресурсов. В этой связи перед штаб-квартирой концерна встаёт задача выбора такой инвестиционной политики, которая позволит максимально эффективно использовать совокупные денежные потоки головной компании и дочерних предприятий с целью преодоления негативных воздействий макро- и микросреды и развития инновационного бизнеса. Фактически существует два основных варианта выбора рассмотренной инвестиционной политики: Первое – предоставить дочерним предприятиям возможность самим разрабатывать и реализовать свои инвестиционные стратегии с использованием части прибыли после выплаты дивидендов. Второе – разрабатывать и реализовывать инвестиционные проекты непосредственно головной компанией. Обзор преимуществ и недостатков каждого из вариантов представлен в таблице 1.

Однако для высокотехнологичных компаний, входящих в состав ТНК, приоритетное значение имеют научно-исследовательские и опытно-конструкторские разработки (НИОКР), требующие высокой мобильности капитала и оперативного выбора инновационных проектов. По этой причине централизованное управление инвестиционными проектами может значительно ослабить их потенциал, и концерн упустит возможность запустить локальный проект, что впоследствии снизит прибыльность дочернего предприятия.

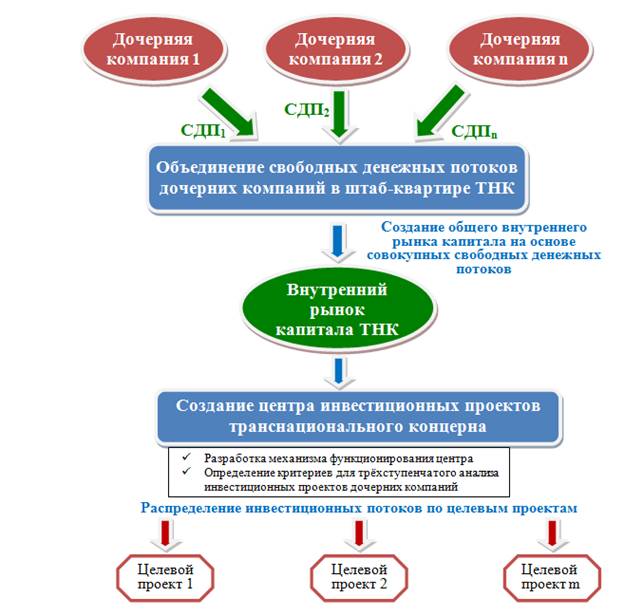

Подобная задача управления инвестиционным проектом была поставлена перед менеджментом предприятия Hartmann – Rico, a.s. (г. Брно, Чехия) немецкого транснационального концерна Paul Hartmann AG [1]. Поэтому менеджменту, решая вопрос о внедрении централизованного управления инвестиционными проектами, необходимо принимать во внимание, что ограниченные ресурсы, широкое географическое распределение дочерних предприятий, насыщенность корневых рынков (Западная и Центральная Европа) и неопределённость растущих, но более рискованных рынков развивающихся стран (Россия и Китай) вынуждают концерн жёстко контролировать распределение инвестиционных потоков. Для поддержания баланса между контролем ресурсов и инновационной активностью необходимо использовать гибридный подход к управлению инвестициями. Такой подход заключается в создании внутреннего рынка капитала [3] на основе централизации свободных денежных потоков (СДП) всего концерна (рис. 1).

Таблица 1

Сравнение основных преимуществ и недостатков инвестиционной политики материнской компании в отношении дочерних

|

Самостоятельные инвестиционные проекты

дочерних компаний

| |

|

Преимущества

|

Недостатки

|

|

Отсутствие

потерь времени на согласование с головным офисом

|

Непрозрачность

инвестиционного процесса создаёт угрозу нецелевого использования средств

|

|

Чёткое

понимание потребностей и особенностей самой компании

|

Реализация

неприоритетных задач и проектов

|

|

Снижение

дополнительных затрат на контроль головной компанией степени реализации

проектов

|

Избыточные

расходы из-за независимой разработки схожих инноваций несколькими компаниями

|

|

Разработка инвестиционных проектов головной

компанией

| |

|

Преимущества

|

Недостатки

|

|

Соответствие

проектов стратегическим целям и приоритетам

|

Ограничение

инновационного потенциала дочерних компаний

|

|

Контроль

над реализацией повышает рентабельность инвестиций

|

Уменьшение

мобильности капитала

|

|

Снижает

расходы за счёт централизованного создания инноваций и создания общей базы

знаний

|

Повышение

затрат на контроль выполнения проектов

|

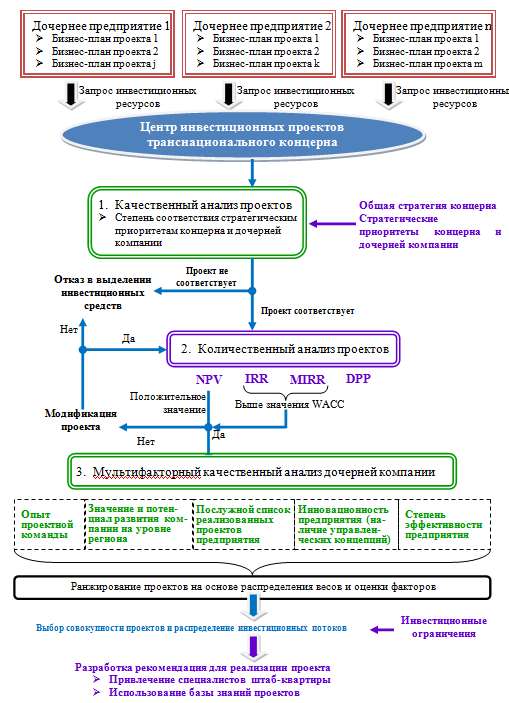

Дочерние компании, которым требуются дополнительные финансовые средства для реализации инновационных проектов, разрабатывают бизнес-планы проектов и передают их в центр инвестиционных проектов (ЦИП) концерна. В задачу ЦИП на первой стадии входят первичный качественный анализ, который должен оценить степень соответствия стратегическим целям и приоритетам концерна. При подтверждении актуальности проект далее проходит количественный анализ, при котором определяется его привлекательность по ряду параметров, которыми могут служить:

· чистая приведённая стоимость (Net Present Value, NPV) проекта;

· внутренняя ставка доходности (Internal Rate of Return, IRR) или модифицированная внутренняя ставка доходности (Modified Internal Rate of Return, MIRR) проекта;

· дисконтированный период окупаемости (Discounted Payback Period, DPP) проекта.

Рис 1. Структура создания внутреннего рынка капитала ТНК

В том случае если рассматриваемый проект не генерирует положительное значение чистой приведённой стоимости или показатели IRR/MIRR меньше средневзвешенной стоимости капитала, то проект возвращается на доработку. Невозможность изменения проекта с целью удовлетворения определённым критериям приводит к отказу выделения финансовых средств. Проекты, удовлетворяющие параметрам количественного анализа, проходят на заключительную стадию анализа. На этой стадии проверяется, во-первых, история реализованных проектов дочернего предприятия, его эффективность, инновационность, значение и перспективы реализации на уровне региона. Во-вторых, наличие опыта и количество успешных проектов у ответственной проектной команды.

Каждый из параметров получает собственный вес и свою оценку, на основании чего проводится заключительное ранжирование и отбор целевых проектов с учётом ограничений, связанных с количеством средств на внутреннем рынке капитала. В случае если проект привлекателен для концерна, но проектная команда не имеет достаточного опыта, то ЦИП может одобрить проект на условии привлечения к его реализации специалистов из головного офиса концерна. Существующая база знаний реализованных проектов упрощает аналитикам центра оценку проекта, а также даёт возможность проектной команде применять в процессе реализации накопленные знания, технологии и опыт. Механизм функционирования центра инвестиционных проектов транснационального концерна представлен на рисунке 2.

Гибридный подход на основе рынка внутреннего капитала позволяет транснациональному концерну минимизировать вероятность нерационального и неэффективного управления инвестиционными потоками. Во-первых, дочерние предприятия могут не обладать достаточными компетенциями для осуществления проектов, оценки рисков и необходимых средств, вследствие чего в процессе управления будут возникать избыточные потери, снижающие положительные эффект от реализации проектов. Во-вторых, отсутствие у руководителей дочерних компаний системного взгляда на деятельность концерна создаёт барьер, при котором проекты с высоким потенциалом (в том числе, целесообразные для реализации на других предприятиях) ускользают от внимания в результате фокусировки на тактическом уровне деятельности. Гибридный же подход позволяет выявить данные проекты и назначить им более высокий приоритет для реализации. Кроме того, создание внутреннего рынка капитала оказывает стимулирующее воздействие, поскольку приоритетом будут обладать инвестиционные программы и проекты тех дочерних предприятий, инвестиции которых будут предоставляться на условиях наличия инновационной направленности и повышения эффективности предприятий.

Рис. 2. Механизм функционирования центра инвестиционных проектов ТНК

Таким образом, будучи следствиями процессов глобализации, развитие научно-технического прогресса, насыщение рынков, рост цен на ограниченные ресурсы и усиление конкуренции, стали решающими факторами для трансформации системы управления инновационным бизнесом транснационального концерна. В этой связи перед топ-менеджментом дочерних предприятий встаёт задача разработки собственной стратегии, отвечающей целям высшего уровня (целям всего концерна). Подобная стратегия направлена на создание таких конкурентных преимуществ, которые обеспечат выживание компании в её микросреде и внутри концерна в процессе конкуренции за инвестиционные ресурсы с другими дочерними предприятиями.

Источники:

2. Зайцев А.В. Венчурное финансирование инновационных проектов высокотехнологичных предприятий // Российское предпринимательство. – 2011. – №5 (1). – с. 30-34.

3. Карпова В.Б., Зайцев А.В. Принципы формирования внутреннего рынка капитала холдинговых структур / В кн.: Тезисы докладов Международной научно-технической конференции «Современные технологии и оборудование текстильной промышленности» (ТЕКСТИЛЬ – 2011) – М.: ГОУВПО «МГТУ им. А.Н. Косыгина», 2011. – с.259.

4. Николаев С.Д., Зайцев А.В., Баранов В.В., Крафт Й. Интеллект современного предприятия. Монография. – М.: Издательский Дом «Комсомольская правда», 2010. – 252 с.

5. Основы наукоемкой экономики (Знания-Креативность-Инновации). Учебник / под ред. д.э.н., проф. И.А. Максимцева. – М.: Издательство «Креативная экономика», 2010. – 456 с.

6. Особенности развития предприятия в инновационной экономике. Монография. / Под ред. Н.С. Иващенко и А.В. Зайцева. – М.: Креативная экономика, 2011. – 456 с.

7. Первушин В.А. Практика управления инновационными проектами: учеб. пособие / В.А. Первушин. – М.: Издательство «Дело» АНХ, 2010. – 208 с. – (Сер. «Образовательные инновации»).

8. Попов В.Л. Управление инновационным проектом: Учебное пособие. М.: Инфра-М, 2012. – 336 с.

9. Управление инновационными проектами: Учеб. пособие / Под ред. проф. В.Л. Попова. – М.: ИНФРА-М, 2012. – 336 с. – (Высшее образование: Бакалавриат).

10. Хомкин К.А. Инновационный проект: подготовка для инвестирования / К.А. Хомкин. – М.: Издательство «Дело» АНХ, 2010. – 120 с. – (Сер. «Образовательные инновации»).

11. Kraft J., Zaytsev A., Baranov V. Globalization and innovative factors of the enterprises development / В кн.: Proceedings of the 9th International Conference Liberec economic forum 2009. – Liberec, Czech Republic, EU: TUL, 2009. – p.193-199.

Страница обновлена: 25.07.2026 в 19:54:30

Download PDF | Downloads: 84 | Citations: 1

Prerequisites of Transition of Innovation Enterprises to Modern Management Fads

Zaytsev A.V., Zaytsev A.A.Journal paper

Russian Journal of Innovation Economics

Volume 3, Number 1 (2013)

Abstract:

The article discusses the specifics of functioning of transnational companies under the conditions of globalization and disturbance of macro- and microenvironments. The authors conducted a comparative analysis of the main advantages and disadvantages of a parent company’s investment policy towards its subsidiaries. They justify the choice of rational use of resources by subsidiary companies against the background of introduction of modern management techniques. It is proved that to keep the balance between resource control and innovation activity, companies need to use a hybrid approach to investment management based on creation of a domestic capital market and centralization of free cash flows from the whole concern. The authors propose a mechanism of functioning of investment project center of a transnational concern.

Keywords: innovation activity, investment project, free cash flow, domestic capital market, subsidiary, innovation enterprise, transnational concern, investment project center