Управление платежеспособностью страховщика в рамках корпоративного риск-менеджмента

Немцева Ю.В.1, Гуляева Л.А.1

1 Новосибирский государственный университет экономики и управления «НИНХ», ,

Скачать PDF | Загрузок: 48

Статья в журнале

Российское предпринимательство *

Том 17, Номер 3 (Февраль 2016)

* Этот журнал не выпускается в Первом экономическом издательстве

Аннотация:

В статье рассмотрены проблемы обеспечения платежеспособности страховой организации в условиях неопределенности факторов внешней среды. Предложен подход к оценке требуемого капитала (нормативного размера маржи платежеспособности) для определения платежеспособности страховой организации. Показано, что общую потребность в капитале для страховой организации целесообразно определять как сумму нормативов по всем видам страхования по аналогии со стандартом Solvency II, где расчет потребности в капитале осуществляется путем диверсификации рисков и вычисления необходимого покрытия каждого из них. Оптимизирован процесс управления риском утраты платежеспособности.

Изложенные проблемы и результаты исследования могут быть полезны для специалистов, в сферу научных интересов которых входят вопросы обеспечения платежеспособности страховой организации и ее финансовой устойчивости.

Ключевые слова: корпоративный риск-менеджмент, платежеспособность страховой организации, риск утраты платежеспособности

Введение

Нестабильная политическая и экономическая ситуация в России и в мире требует тщательного контроля со стороны менеджмента за результатами деятельности для сохранения конкурентных позиций на рынке и развития организации. Развитие страхового рынка обусловливает ужесточение требований к страховым организациям со стороны надзорных органов и требует перманентного контроля над уровнем платежеспособности организации. Управление риском неплатежеспособности становится одной из важных директив управления деятельностью компании [3, 5, 11, 12, 15].

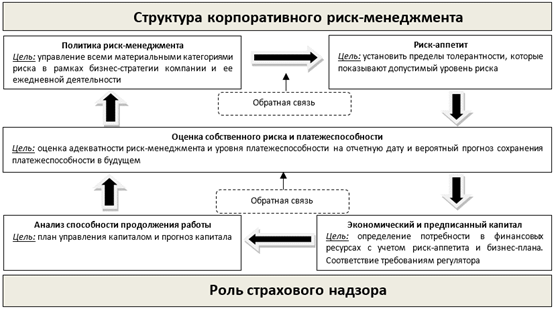

Оценка собственного риска и платежеспособности лежит в основе корпоративного риск-менеджмента, понимаемого как комплексный подход к различным процессам установления рисков, которые могут влиять на компанию, их мониторинга, разработки мероприятий по смягчению данных рисков и контроля за результатами проведенных программ [8, 16]. Международная ассоциация страховых надзоров в ICP 16 «Корпоративный риск-менеджмент в целях платежеспособности» описывает требования к корпоративному риск-менеджменту (рис. 1) [9].

Рисунок 1. Стандартная структура корпоративного риск-менеджмента

Источник: составлено авторами

Обеспечение платежеспособности является одной из ключевых задач управления страховой организации из-за рисковой деятельности страховщика. Так как страховая компания в силу специфики своей деятельности принимает на себя множественные риски страхователей, главным риском в ее деятельности становится риск неплатежеспособности, поскольку в этом случае страховщик не сможет рассчитаться по взятым на себя обязательствам [4, 6, 7, 10].

Приложением к идеям корпоративного риск-менеджмента по решению задач, связанных с платежеспособностью страховщика, в мировой практике является стандарт регулирования страховой отрасли Solvency II. Один из главных пунктов директивы Solvency II – требования к капиталу для обеспечения платежеспособности страховой организации (SCR). Несоблюдение требований может привести к неплатежеспособности страховой организации. Порядок расчета SCR в настоящее время еще уточняется, расчет может проводиться как по стандартной формуле, так и по внутренней модели страховщика, одобренной органом страхового надзора. В данной работе обратимся к стандартной формуле расчета SCR [2, 13].

Согласно руководству по Пятой количественной оценке влияния внедрения стандарта Solvency II, SCR – уровень капитала, оцененный таким образом, чтобы через год активы страховщика с вероятностью 99,5% превышали его обязательства. В качестве меры риска используется сумма под риском VaR (Value-at-Risk).

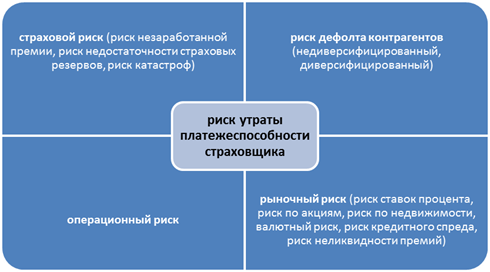

В стандартной формуле существует три модели расчета SCR: для страхования жизни, медицинского страхования и страхования иного, чем страхование жизни. В настоящей работе рассмотрим методику расчета SCR для страхования иного, чем страхование жизни. Согласно статье «Casualty Actuarial Society E-Forum, Solvency II Standard Formula and NAIC Risk-Based Capital (RBC), Fall 2012. – Volume 2», для расчета необходимого уровня капитала включаются ряд категорий риска, которые мы считаем составляющими риска утраты платежеспособности (рис. 2) [9, 17].

Для вычисления размера требуемого капитала необходимо рассчитать плату за каждый вид риска. При этом для некоторых видов риска применяется факторный метод (для рисков незаработанной премии и недостаточности резервов), для других видов плата за риск рассчитывается с помощью сценарного подхода как разница между стоимостью чистых активов страховщика (NAV) на отчетную дату и той же величиной, скорректированной на основе сценария, затрагивающего какие-либо факторы риска. Затем, на основе полученных VaR с использованием корреляционной матрицы, соответствующей VaR с уровнем значимости 99,5%, рассчитывается требуемая величина капитала.

Рисунок 2. Категории риска, включаемые в расчет SCR

Источник: составлено авторами

По директиве Solvency II, фактический уровень капитала должен, как минимум, соответствовать половине расчетного SCR. Если же фактический капитал компании ниже этого уровня, то компания подвержена риску банкротства, то есть неплатежеспособна.

В Российской Федерации действующее в настоящее время законодательство в оценке платежеспособности страховых компаний опирается на директиву Solvency I и не учитывает какой-либо диверсификации страховых рисков, принятых организацией. Оценка платежеспособности осуществляется в несколько этапов сопоставлением величин фактической маржи платежеспособности с номинальным размером этого показателя [1]. На взгляд авторов, используемая методика определения нормативного размера маржи платежеспособности не отражает структуру страхового портфеля страховщика и может быть модернизирована для внутреннего менеджмента организации.

Для более точного определения величины требуемого капитала или норматива маржи платежеспособности целесообразно учитывать убыточность видов страхования, осуществляемых компанией, а расчет норматива маржи платежеспособности производить по каждому виду страхования. Общую потребность в капитале для страховой организации предлагаем определять как сумму нормативов по всем видам страхования, по аналогии со стандартом Solvency II, где расчет потребности в капитале осуществляется путем диверсификации рисков и вычисления необходимого покрытия каждого из них. Это позволит формировать страховые резервы в соответствии с потребностями страховщика, учитывая индивидуальные особенности страхового портфеля.

В стандартной методике расчета нормативной маржи платежеспособности используется общая величина страховых премий, полученных страховой организацией, и общая величина произведенных выплат.

Для более рациональной оценки требуемого капитала расчет данных показателей можно осуществлять по каждому виду страхования, осуществляемому страховщиком, отдельно, а общий норматив определять как сумму нормативов по всем видам страхования. Таким образом, нормативный размер маржи платежеспособности страховой организации для целей внутреннего руководства будет определяться по формулам (1) и (2):

![]() , (1)

, (1)

где ![]() – нормативный размер маржи платежеспособности по i-му виду страхования;

– нормативный размер маржи платежеспособности по i-му виду страхования;

![]() –

поправочный коэффициент.

–

поправочный коэффициент.

![]() (2)

(2)

где ![]() –

это страховые выплаты, произведенные по договорам страхования, сострахования и

перестрахования за отчетный период;

–

это страховые выплаты, произведенные по договорам страхования, сострахования и

перестрахования за отчетный период;

![]() – доля перестраховщиков в

страховых выплатах;

– доля перестраховщиков в

страховых выплатах;

![]() – изменение резервов

убытков;

– изменение резервов

убытков;

![]() – доля перестраховщиков в

изменениях резервов убытков.

– доля перестраховщиков в

изменениях резервов убытков.

Показатель

![]() рассчитывается аналогично действующей методике расчета

нормативной маржи платежеспособности [1]:

рассчитывается аналогично действующей методике расчета

нормативной маржи платежеспособности [1]:

![]() , (3)

, (3)

где ![]() – величина среднегодового за последние три года изменения

резервов убытков, рассчитанная пропорционально доли страховых премий по

данному виду страхования в страховом портфеле. Значения показателя РУ для

каждого вида страхования рассчитываются по данным компании.

– величина среднегодового за последние три года изменения

резервов убытков, рассчитанная пропорционально доли страховых премий по

данному виду страхования в страховом портфеле. Значения показателя РУ для

каждого вида страхования рассчитываются по данным компании.

Действующее законодательство требует принимать в расчет 16% от полученных страховых премий и 23% суммы страховых выплат и резервов за отчетный период. На наш взгляд, целесообразно дифференцировать значение учитываемой доли по видам страхования, используя величину уровня выплат по каждому виду страхования. Таким образом, для определенных видов страхования данная величина будет выше установленной законодательством, а для других, наоборот, ниже. Следовательно, нормативный размер маржи платежеспособности будет корректироваться в зависимости от доли в страховом портфеле и убыточности каждого вида страхования.

Показатели

![]() рассчитываются по формулам (4) и (5) соответственно:

рассчитываются по формулам (4) и (5) соответственно:

![]() , (4)

, (4)

![]() , (5)

, (5)

где ![]() – коэффициент убыточности по i-му виду страхования;

– коэффициент убыточности по i-му виду страхования;

![]() – сумма заработанных премий по i-му виду страхования;

– сумма заработанных премий по i-му виду страхования;

![]() – сумма страховых выплат по i-му виду страхования.

– сумма страховых выплат по i-му виду страхования.

Основным критерием платежеспособности страховщика будет превышение фактической маржи платежеспособности над нормативной величиной.

Проиллюстрируем вышеизложенное расчетом величины требуемого капитала для оценки платежеспособности одного из лидеров страхового рынка – ОАО «СОГАЗ» – по стандартной методике и с учетом диверсификации страхового портфеля компании.

Используя данные отчета о финансовых результатах страховщика за предыдущий год деятельности, найдем поправочный коэффициент и определим нормативный размер маржи платежеспособности по страхованию иному, чем страхование жизни для страховой компании «СОГАЗ» [14].

![]()

Данная организация не занимается страхованием жизни, нормативный размер маржи платежеспособности по страхованию жизни будет равен нулю. Следовательно, нормативный размер маржи платежеспособности для ОАО «СОГАЗ» составляет примерно 10,7 млрд рублей.

Фактический размер маржи платежеспособности ОАО «СОГАЗ» составит:

![]() (6)

(6)

где ![]() – фактический размер маржи платежеспособности;

– фактический размер маржи платежеспособности;

УК – уставный капитал;

ДК – добавочный капитал;

РК – резервный капитал;

НРП – нераспределенная прибыль;

НУ – сумма непокрытого убытка за отчетный период;

ЗА – задолженности по взносам в уставный капитал;

АП – собственные акции, выкупленные у акционеров;

НМА – нематериальные активы;

ДЗП – просроченная дебиторская задолженность.

МПф= 41 056 (млн руб.)

Фактический размер почти втрое превышает нормативный, что свидетельствует о высоком уровне платежеспособности страховой организации и, следовательно, низком риске ее утраты.

Определим норматив маржи платежеспособности по каждому виду страхования, используя среднеотраслевые коэффициенты убыточности и величины сборов и выплат организации по каждому виду страхования.

Рассчитаем

величину требуемого капитала для страхования от несчастных случаев и болезней.

По формулам (4) и (5) найдем параметры ![]() .

.

![]()

![]()

Далее в формулу (3) подставим соответствующие значения показателей:

![]() = 480,94 (млн руб.)

= 480,94 (млн руб.)

Таким образом, величина требуемого капитала по страхованию от несчастных случаев и болезней составляет 480,94 млн руб.

Аналогично

рассчитаем показатели ![]() и величину нормативного размера маржи платежеспособности

по всем видам страхования, которые осуществляет страховая компания «СОГАЗ» (табл.).

и величину нормативного размера маржи платежеспособности

по всем видам страхования, которые осуществляет страховая компания «СОГАЗ» (табл.).

Оценим

нормативный размер маржи платежеспособности или величину требуемого капитала с

учетом величины ![]() :

:

![]()

При расчете нормативной маржи платежеспособности страховой организации с учетом диверсификации страхового портфеля, ее величина составила примерно 32,6 млрд руб., что превышает величину того же показателя, рассчитанного по действующей методике, в 2,5 раза. А значит, требования к размеру капитала страховщика ужесточаются.

В ОАО «СОГАЗ» это условие по-прежнему выполняется. Фактический размер маржи платежеспособности превышает диверсифицированный нормативный размер почти на 25%, что характеризует риск утраты платежеспособности как низкий и свидетельствует о запасе финансовой прочности.

Таблица

Величина требуемого капитала по каждому виду страхования, млн руб.

|

Вид страхования

|

|

|

|

|

Страхование

от несчастных случаев и болезней

|

412,29

|

119,64

|

480,93

|

|

Добровольное

медицинское страхование

|

22948,02

|

21044,91

|

25234,82

|

|

Страхование

средств наземного транспорта, кроме средств железнодорожного транспорта

|

6011,95

|

3375,08

|

6011,95

|

|

Страхование

средств железнодорожного транспорта

|

85,68

|

41,09

|

85,68

|

|

Страхование

средств воздушного транспорта

|

802,38

|

271,26

|

802,38

|

|

Страхование

средств водного транспорта

|

513,42

|

87,83

|

513,42

|

|

Страхование

грузов

|

337,70

|

21,19

|

357,04

|

|

Сельскохозяйственное

страхование

|

27,10

|

0,70

|

27,10

|

|

Страхование

прочего имущества юридических лиц и граждан

|

16133,20

|

1920,29

|

16133,20

|

|

Добровольное

страхование гражданской ответственности владельцев автотранспортных средств

|

53,00

|

76,48

|

82,14

|

|

Добровольное

страхование гражданской ответственности владельцев средств воздушного

транспорта

|

71,94

|

0,25

|

79,67

|

|

Добровольное

страхование гражданской ответственности владельцев средств водного транспорта

|

99,96

|

1,41

|

99,96

|

|

Добровольное

страхование гражданской ответственности организаций, эксплуатирующих опасные

объекты

|

55,65

|

3,15

|

86,32

|

|

Добровольное

страхование гражданской ответственности за причинение вреда вследствие

недостатков товаров, работ, услуг

|

61,62

|

0,34

|

73,72

|

|

Добровольное

страхование гражданской ответственности за причинение вреда третьим лицам

|

200,00

|

2,36

|

286,80

|

|

Добровольное

страхование гражданской ответственности за неисполнение или ненадлежащие

исполнение обязательств по договору

|

6,60

|

0,23

|

6,60

|

|

Страхование

предпринимательских и финансовых рисков

|

998,28

|

43,33

|

998,28

|

|

ОСАГО

|

2618,99

|

810,62

|

2618,99

|

|

Обязательное

страхование ответственности владельца опасного производственного объекта

|

57,72

|

3,22

|

210,08

|

|

Обязательное

страхование ответственности перевозчика

|

206,61

|

19,53

|

206,61

|

Расчет нормативного размера маржи платежеспособности с учетом структуры страхового портфеля страховщика для внутреннего мониторинга заведомо снижает риск потери платежеспособности, поскольку более объективно отражает возможные расходы для каждой конкретной страховой организации.

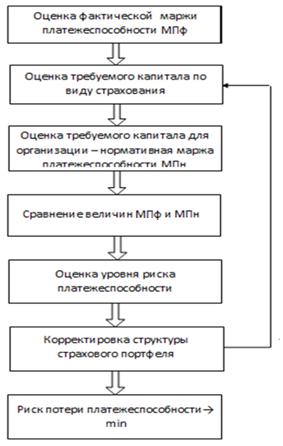

Оптимизированный процесс управления риском утраты платежеспособности имеет целью минимизировать данный риск и включает в себя ряд этапов (рис. 3).

Рисунок 3. Процесс управления риском утраты платежеспособности

Источник: составлено авторами

Заключение

Изменение структуры страхового портфеля дает возможность управлять уровнем платежеспособности страховщика. Осуществляя диверсификацию страхового портфеля, увеличивая в нем долю наименее убыточных видов страхования и сокращая долю наименее прибыльных, можно снизить требуемый для покрытия всех рисков уровень капитала, что способствует минимизации риска потери платежеспособности.

Источники:

«О порядке расчета страховой организацией нормативного соотношения собственных средств (капитала) и принятых обязательств». [Электронный ресурс] URL: http://ivo.garant.ru/#/document/71191368/paragraph/54:2

2.Безнощенко Д.В. Международный и российский опыт финансового риск-менеджмента страховых компаний: автореф. дисс. … канд. экон. наук. - Москва, 2010. - 25 с.

3.Гуляева Л.А., Ковтун О.И., Немцева Ю.В. Ценовые войны и экономические кризисы в России // Современные тенденции в науке и образовании: Сборник научных трудов по материалам Международной научно-практической конференции: в 5 частях. ООО "АР-Консалт". Москва, 2015.- С. 140-143.

4.Долгих Ю. А., Слепухина Ю. Э. Методологические подходы к оценке финансовой устойчивости предприятия: традиции и инновации // Страховое Дело. – 2015.- №11.- С.11-18.

5.Карт А.М. Риск-менеджмент в системе обеспечения экономической устойчивости компаний : автореф. дисс. … канд. экон. наук. - Москва, 2015. - 26 с.

6.Куликов С.В. Управление платежеспособностью страховщика // Проблемы современной науки и образования / Научно-методический журнал. 2014.- № 9 (27). -С.60-63.

7.Куликов С.В. Обеспечение финансовой устойчивости страховой организации: методы и инструментарий: автореф. дисс. … канд. экон. наук. Новосибирск, 2003.-23с.

8.Лельчук А.Л. Актуарный риск-менеджмент. - М.: Анкил, 2014. - 431 с.

9.Немцева Ю.В. Теоретические аспекты формирования риск-профиля страховой организации // Экономика и предпринимательство. -2015.-№ 5-2 (58-2).- С. 715-719.

10.Одинокова Т. Д. Оптимизация затрат страховой компании в современных условиях: обзор и оценка эффективности // Страховое Дело. -2015.-№8.-С.3-11.

11.Павлова Е.В. Превентивное антикризисное управление предприятием на основе методов риск-менеджмента: автореф. дисс. … канд. экон. наук.- Санкт-Петербург, 2006.-21 с.

12.Профиль рисков страхового рынка и бенчмарки за 1 полугодие 2015 года [Электронный ресурс] URL: http://raexpert.ru/researches/insurance/bench_2q2015/

13.Сахарчук Е. И., Артамонов Н. И., Цветкова Л. И. Модель управления рисками COSO 2013 – новый уровень риск-менеджмента // Управление Риском.-2015.-№4.-С.9-14.

14.Страховая компания ОАО «СОГАЗ» [Электронный ресурс] URL: https://www.sogaz.ru/sogaz/about/investor/reporting/

15.Турбина¬ К. Е., Асабина С. Н. Мониторинг ранних признаков неплатежеспособности страховых организаций в системе страхового надзора // Страховое Право.-2015.-№3.-С.3-8.

16.Филатова О.А. Риск-менеджмент как инструмент системного управления: на примере страховых организаций: автореф. дисс. … канд. экон. наук. - Хабаровск, 2010. - 23 с.

17.Casualty Actuarial Society E-Forum, Solvency II Standard Formula and NAIC Risk-Based Capital (RBC), Fall 2012. – Volume 2 [Электронный ресурс] URL: http://www.solvency-capital-requirement.com/

Страница обновлена: 18.07.2026 в 12:31:48

Download PDF | Downloads: 48

Insurer solvency management within the frames of corporate risk-management

Nemtseva Y.V., Gulyaeva L.A.Journal paper

Russian Journal of Entrepreneurship *

Volume 17, Number 3 (February, 2016)

Abstract:

The authors discuss the problems of ensuring solvency of insurance companies under conditions of ambiguity of the environmental factors. An approach to the assessment of the required capital (minimum solvency margin) has been proposed in order to determine whether or not an insurance company is solvent. It has been shown that the general capital demand of an insurance company is to be defined as a sum of ratios of all insurance types, much similar to standard Solvency II where the calculation of the capital demand is performed through diversification of risks and calculation of coverages for each of them. The insolvency risk management process has been considerably optimized.

The stated problems and research results may be of interest for the researchers whose area of expertise includes ensuring of solvency of insurance companies and the financial stability thereof.

Keywords: insurance company solvency; insolvency risk; corporate risk management