Оценка роли и тенденций развития атомной энергетики в глобальной системе обеспечения энергоресурсами

Горемышев А.В.1, Капусткин В.И.1

1 Санкт-Петербургский государственный университет, ,

Скачать PDF | Загрузок: 51

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 8 (Август 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=83094694

Аннотация:

В современном мире, где растущие потребности в энергии сталкиваются с ограниченными природными ресурсами и необходимостью снижения выбросов парниковых газов, атомная энергетика играет важную роль в обеспечении глобальной энергетической безопасности. В данной статье дается оценка объему генерации атомной энергетики и показателю нормированных затрат на единицу произведенной электроэнергии (LCOE) по сравнению с традиционными источниками генерации, а также тенденциям развития по показателю LCOE в глобальной системе обеспечения энергоресурсами. Особое внимание уделяется анализу текущих тенденций и перспектив развития атомной энергетики в контексте глобальной системы обеспечения энергоресурсами. Исследование основано на анализе статистических данных, отчетов международных организаций и экспертных оценок. Результаты исследования позволяют сделать вывод о значимости атомной энергетики в обеспечении устойчивого развития мировой энергетической системы.

Ключевые слова: атомная энергетика, мировая экономика, глобальная энергетическая безопасность, экономические факторы, экологические факторы, устойчивое развитие, снижение углеродного следа, АЭС

JEL-классификация: F01, F02, F15

Введение

Современный период развития атомной энергетики характеризуется усилением конкуренции на рынках инновационных ядерных технологий, реакторов, энергоблоков, топлива и практически всей номенклатуры оборудования для атомных электрических станций (АЭС). Развитие атомной энергетики АЭ постепенно смещается в сторону азиатско-тихоокеанского региона, а также развивающихся стран Латинской Америки и Африки. Среди государств, объявивших о развитии атомной энергетики, можно выделить Объединенные Арабские Эмираты, Турцию, Вьетнам, Иорданию, Таиланд, Бразилию, Аргентину, Египет, Южную Африку и Индонезию. Эти рынки станут ареной конкурентной борьбы производителей всей продуктовой линейки ядерно-энергетического комплекса.

Процессы глобализации мировой экономики оказывают значительное влияние на атомную энергетику, проявляясь в росте концентрации капитала, сделках по слияниям и поглощениям в ядерной энергетике, а также в создании транснациональных корпораций, способных к крупным инвестициям и инновациям. Российским компаниям, традиционно предлагающим свою продукцию и услуги в ядерной сфере, становится все сложнее конкурировать в отдельных регионах мира с крупнейшими мировыми гигантами из Соединенных Штатов Америки (США), Франции, Китая, Южной Кореи, несмотря на лидерскую позицию, которую Российская Федерация занимает на мировом рынке. Похожая ситуация складывается и на рынке сервисных услуг, и на рынке развития инфраструктуры атомной энергетики. Конкуренция усиливается, заказчики выставляют более детализированные и сложные требования к продуктовой линейке, а компании-участники формируют и предлагают комплексные предложения, включающие в себя значительное количество товаров и услуг-субститутов, постоянно совершенствуя свои предложения и продуктовую линейку, снижая основные показатели стоимости и сроков предоставления услуг и реализации продуктов, одновременно повышая качество.

Потребности мирового хозяйства в энергии на протяжении длительного времени демонстрируют устойчивый рост. В этой связи проблематика ограниченности запасов ископаемых видов топлива, а также возможность замены (частичной замены) на альтернативный и более экологичный энергоресурс (с учетом оценки нормированной стоимости генерации и тенденций развития) обуславливают актуальность темы настоящего исследования.

В современной научной литературе основное внимание уделяется проблемам потребления энергии, а также сравнению эффективности атомной энергетики с альтернативными источниками энергии, в том числе в привязке к экономическому росту. Эти вопросы рассматриваются в трудах зарубежных ученых: Гралла Ф. и др. [13, С. 1251-1265], Ли C.C., Чиу Ю.Б. [20, С. 236-248], Саиди К., Мбарек М.Б. [29, С. 364-374], Апергис Н. и др. [7, С. 2255-2260], Менья К., Вольде-Руфаэль И. [21, С. 2911-2915], Натаниэль С. П. и др. [24, С. 47957-47972].

Вопросы моделирования и экономической оценки затрат и капитальных вложений, экономических рисков, связанных с неопределенностью развития мирового энергетического рынка, освещены в трудах Иоаннис Н. Кессидес [17, С. 3849-3864], Мур М. [22, С. 122-129], Стюарт У. Р., Ширван К. [31, С. 111880], Ротвелл Дж. [28, С. 112905].

Достаточно скромное освещение получили вопросы и проблемы оценки и перспектив развития атомной энергетики в мировом хозяйстве, хозяйстве отдельных стран и регионов мира, особенно с учетом развития технологий SMR. Вопросы рассмотрены в работах следующих авторов: Горемышев А., Капусткин В. [12, С. 57-67], Дин С. и др. [9, С. 121928], Ван К. и др. [33, С. 115290], Ташимо М., Мацуи К. [32, С. 103-108], Мориарти П. [23, С. 1027-1042].

Вместе с тем, в исследованиях практически не представлено работ, посвященных оценкам роли и тенденций развития атомной энергетики в глобальной системе обеспечения энергоресурсами, как перспективного ресурса, за исключением работы Секачева А.Б. [30, С. 85-96], а также статистических отчетов специализированных организаций МАГАТЭ, МЭА.

В настоящей статье авторы ставят перед собой цель – дать оценку роли атомной энергетики в мировом энергобалансе (в части потребления) в разрезе перспективного энергоресурса, способного в долгосрочной перспективе составить конкуренцию углеводородам, таким как уголь, нефть и газ по показателю нормированных затрат на единицу произведенной электроэнергии (LCOE).

Научная новизна исследования состоит в выявлении, систематизации и оценке профилей потребления электроэнергии по видам топлива в странах-лидерах (США, КНР, Россия, Франция и Южная Корея) и мире в целом, а также в построении прогноза по показателю усредненной себестоимости электроэнергии для атомной генерации.

В основу представленного исследования положен анализ двух основных гипотез. Первая гипотеза состоит в том, что атомная энергетика в период с 2018 по 2023 гг. занимает последнее место в мире по объему потребления сгенерированной электроэнергии по сравнению с традиционными источниками генерации (нефть, уголь, газ, гидроэнергетика), а также уступает по совокупному объему потребления альтернативным источникам энергии (биотопливо, ветровая энергия, солнечная энергия). Вторая гипотеза заключается в том, что показатель LCOE, отражающий усредненную себестоимость электроэнергии в прогнозе до 2033 года для атомной энергетики будет выше, чем у других источников генерации, таких как ветровая энергетика, солнечная энергетика, генерации на основе угля и газа.

Методология исследования основана на комплексном и системном подходе, используемом при анализе сложных экономических систем и показателей. В рамках данной работы были применены качественные и количественные эмпирические методы, включая сопоставление и кластеризацию данных на основе экспериментально-теоретических подходов (методы индукции и дедукции, а также формализация через логико-математическое моделирование). Полученные результаты опираются на обобщение и анализ статистической информации из официальных источников, таких как МАГАТЭ, МЭА, WNISR и т.д.

Оценка текущего состояния генерации электроэнергии на АЭС в странах-лидерах и мире в целом

Атомная энергетика играет ключевую роль в мировой энергосистеме, обеспечивая стабильное и относительно низкоуглеродное производство электроэнергии. Сегодня стоимость выработки электроэнергии на АЭС делает их конкурентоспособными по сравнению с другими видами электростанций, а ключевым преимуществом является практически полное отсутствие выбросов аэрозолей и парниковых газов. В контексте глобальных климатических инициатив, направленных на сокращение выбросов парниковых газов, атомная энергетика рассматривается как один из ключевых элементов декарбонизации энергосистем в глобальной системе обеспечения энергоресурсами.

Согласно данным отчета Международного энергетического агентства (МЭА) [23] ожидается, что спрос на электроэнергию в развивающихся странах увеличится с 2.4 % до высоких 3.4 % согласно базового сценария к 2026 году. Дополнительно следует отметить, что по данным отчета консалтинговой компании McKinsey&Company [11] прогнозируется, что к 2050 году глобальный спрос на энергию вырастет на 11 % (в сценарии «продолжения динамики») и 18 % (в сценарии «медленной эволюции»). Большая часть этого роста будет приходиться на развивающиеся экономики, где рост населения и укрепление среднего класса приведут к повышению спроса на энергию. В сложившихся условиях задача определения перспективных энергетических ресурсов и источников энергии не теряет своей актуальности. Увеличение потребления энергии является ключевым показателем экономического развития государств мира. Таким образом, состояние мирового рынка энергоресурсов представляет собой важнейший фактор развития современной мировой экономики. Наиболее очевидным решением растущей энергетической проблемы является использование альтернативных и возобновляемых источников энергии (ВИЭ). В настоящее время рост потребляемых объемов нефти, газа и угля негативно сказывается на экологии [2], в то время как использование атомной, ветровой или солнечной энергии не наносит вред окружающей среде. Важно также отметить, что атомная отрасль является одной из самых технологически сложных отраслей промышленности, в этой связи развитие атомной энергетики стимулирует поиск инновационных решений во всех связанных с производством энергоблоков секторах экономики, таких как проектирование и конструирование, машиностроение и сооружение особо опасных и технических сложных инженерных объектов, а также в научных исследованиях и разработках относительно новых видов энергоблоков для плавучих АЭС, реакторов на быстрых нейтронах, малых модульных и экспериментальных реакторов.

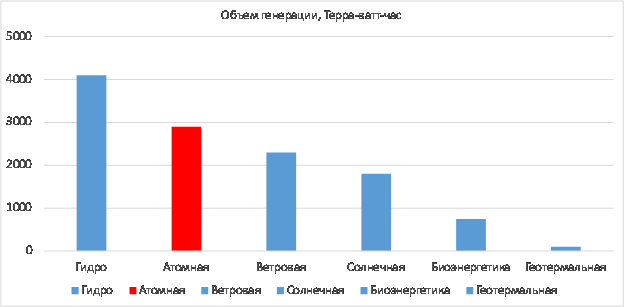

Основываясь на статистических данных [15] по состоянию на 2023 год в мире насчитывалось около 400 ядерных энергоблоков, работающих в 30 странах, около шестидесяти из которых находились в стадии сооружения. По сравнению с 2022 годом совокупное производство электроэнергии в мире выросло примерно на 2.6 %, в то время как производство электроэнергии на АЭС выросло примерно на 2.1 % соответственно. Отмечается, что в 2023 году, выработка энергии на АЭС составляла 9.2 % от общемировой выработки. Доля выработки атомной энергии снизилась со своего пикового значения (пиковое значение составляло около 18 % в общемировой выработке электроэнергии) в конце 1990-х годов. Хотя производство электроэнергии на АЭС росло вверх в абсолютном выражении за последнее десятилетие, спрос на электроэнергию увеличивался быстрее, что сократило долю ядерной энергетики в общем объеме поставок электроэнергии. Атомная энергетика по-прежнему оставалась вторым по величине источником электроэнергии с низким уровнем выбросов в 2023 году после гидроэнергетики, производя примерно на 20 % больше электроэнергии, чем энергия ветра, на 70 % больше, чем солнечная энергия, и в четыре раза больше, чем биоэнергия (Рисунок 1).

Рисунок 1. Выработка электроэнергии на источниках с низким уровнем выбросов парниковых газов, в терра-ватт часах.

Источник: [15]

Можно выделить несколько стран-лидеров в области развития атомной энергетики с точки зрения генерации электроэнергии на АЭС в энергобалансе, к таким странам относятся США, Китай, Франция, Россия и Южная Корея [15].

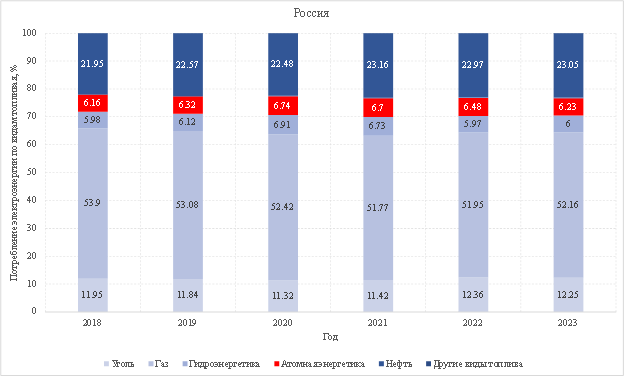

На Рисунке 2 представлена гистограмма, отражающая потребление энергоресурсов в Российской Федерации за период с 2018 по 2023 гг.

Рисунок 2. Профиль потребления энергоресурсов в Российской Федерации по видам источников генерации электроэнергии

Составлено авторами на основе данных: [26]

В целом, в балансе энергопотребления в Российской Федерации лидирующую позицию занимает газ, на протяжении всего периода его доля составляет больше 50 %, второе место занимает нефть - около 22,5 %.

На протяжении всего периода доля газа в балансе энергопотребления составляет от примерно 54 % до 52 % и демонстрирует нисходящий тренд против нефти, доля которой составляет от примерно 22 % до 23 %, однако демонстрирующей восходящий тренд. Атомная энергетика в свою очередь занимает скромное 4 место в балансе энергопотребления и, аналогично газовой генерации, демонстрирует нисходящий тренд. При этом доля атомной энергетики в энергобалансе составляет на протяжении периода примерно 6.5 %, что практически в два раза меньше гидроэнергетики, демонстрирующей восходящий трен в течение периода и составляющей в энергобалансе примерно 12 %.

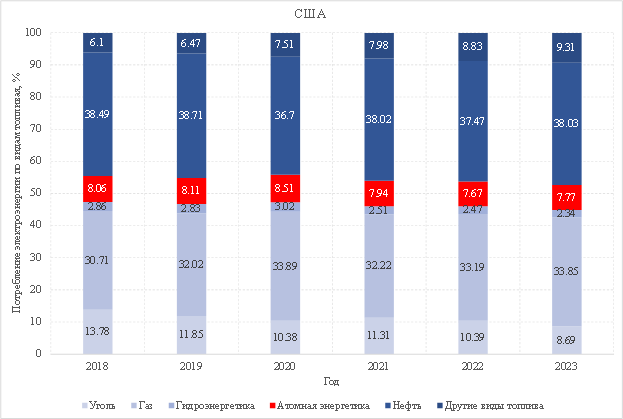

На Рисунке 3 представлена гистограмма, отражающая потребление энергоресурсов в США за период с 2018 по 2023 гг.

Рисунок 3. Профиль потребления энергоресурсов в США по видам источников генерации электроэнергии

Составлено авторами на основе данных: [26]

В целом в балансе энергопотребления в США лидирующую позицию занимает нефть, на протяжении всего периода доля нефти составляет около 38 %, второе место занимает газ - около 33 %.

На протяжении всего периода доля нефти составляет от примерно 36.5 % до 38.5 % и демонстрирует нисходящий тренд в первой половине периода (до 2021 года). Вторую половину периода (до 2023 года включительно) доля нефти колеблется на уровне около 38 % против газа, доля которого составляет от примерно 31 % до 34 % и демонстрирует восходящий тренд в первой половине периода с последующими флуктуациями на уровне около 33 % во второй половине периода.

Доля атомной энергетики в профиле потребления на протяжении периода составляет примерно от 7.7 % до примерно 8.8 % и демонстрирует восходящий тренд в первой половине периода и нисходящий тренд во второй половине периода. Генерация электроэнергии на базе угля составляет примерно от 8.7 % до 13.8 в течение периода и, в отличие от атомной энергетики, демонстрирует нисходящий тренд в течение периода.

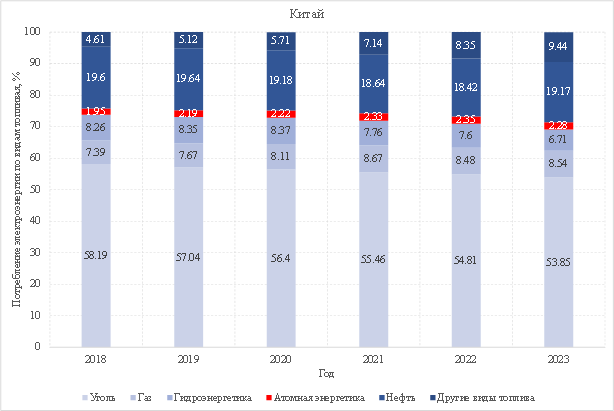

На Рисунке 4 представлена гистограмма, отражающая потребление энергоресурсов в КНР за период с 2018 по 2023 гг.

В целом, в балансе энергопотребления в КНР лидирующую позицию занимает уголь, на протяжении всего периода доля угля составляет около 6 %, второе место занимает нефть - около 19 %, примечательно то, что атомная энергетика занимает последнее место в энергобалансе КНР.

Рисунок 4. Профиль потребления энергоресурсов в КНР по видам источников генерации электроэнергии

Составлено авторами на основе данных: [26]

В течении всего периода потребление на базе угля составляет от примерно 58.2 % до примерно 53.8 % и демонстрирует плавный нисходящий тренд. Потребление на основе нефти, доля которой составляет от примерно 19.6 % до 18.4 % так же, как и угля, демонстрирует нисходящий тренд в течение периода, но, в отличие от угля, в последнем периоде показывает рост с примерно 18.4 % до примерно 19.2 %.

Доля АЭС составляет от примерно 1.9 % до 2.3 % в профиле энергопотребления и показывает устойчивый восходящий тренд в течение периода с небольшим спадом с 2022 по 2023 гг. примерно на 0.5 %. Сравнивая потребление на АЭС с другими источниками следует отметить, что доля других источников в течение периода составляет от примерно 4.5 % до 9.5 % и отражает восходящий тренд, но, в отличие от атомной энергетики, с 2022 по 2023 гг. показывает уверенный рост практически на 1 %.

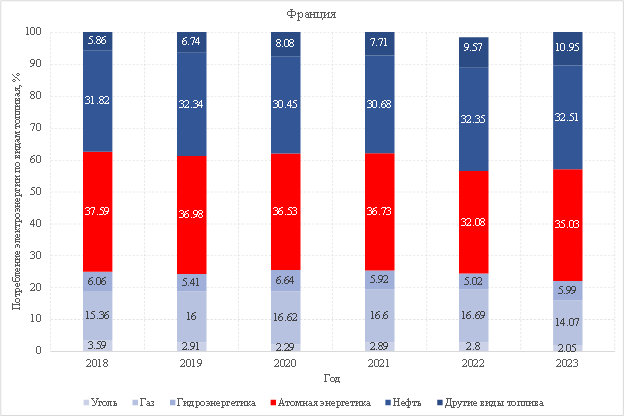

На Рисунке 5 представлена гистограмма, отражающая потребление энергоресурсов во Франции за период с 2018 по 2023 гг. по видам генерации.

Рисунок 5. Профиль потребления энергоресурсов во Франции по видам источников генерации электроэнергии

Составлено авторами на основе данных: [26]

В течение всего периода главным источником потребления электроэнергии во Франции является АЭС, составляющая около трети от энергобаланса, на втором месте располагается нефть, составляющая также около одной трети в профиле потребления электроэнергии.

Доля атомной энергетики в профиле энергопотребления составляет от примерно 37 % до 35 % в течение периода и демонстрирует нисходящий тренд. Достаточно сильное снижение атомная энергетика демонстрирует с 2021 года с примерно 36 % до 32 % в 2022 году с последующей компенсацией в 2023 году до 35 % против нефти, составляющей от 32 % до 30,5 % в течение периода. Потребление на основе нефти иллюстрирует восходящий тренд с заметным ростом в период с 2021 по 2022 гг. примерно на 2 %.

Потребление электроэнергии на основе газа занимает третье место в профиле энергопотребления страны и составляет примерно от 15 % до 16.5 % в течение периода. В целом газ отражает восходящий тренд в течение периода, за исключением достаточно сильного снижения в период с 2022 до 2023 гг., больше, чем на 2.5 %.

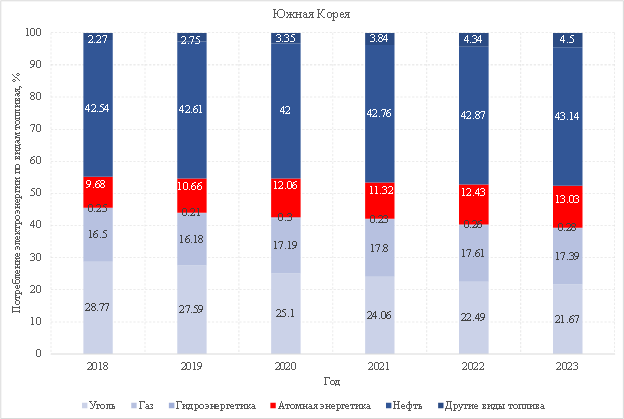

На Рисунке 6 представлена гистограмма, отражающая потребление энергоресурсов в Южной Корее за период с 2018 по 2023 гг. по видам источников.

Рисунок 6. Профиль потребления энергоресурсов в Южной Корее по видам источников генерации электроэнергии

Составлено авторами на основе данных: [26]

Лидирующим источником является нефть, которая составляет около 42.5 % от профиля потребления электроэнергии в стране за период с 2018 по 2023 гг., второе место по объему потребления занимает уголь, составляющий около одной четверти от энергобаланса.

В течении всего периода потребление на базе нефти составляет от примерно 42.5 % до 43.1 % и демонстрирует плавный восходящий тренд. Потребление на основе угля, доля которого составляет от примерно 21.5 % до 28.7 %, в отличие от нефти, демонстрирует нисходящий тренд в течение периода. Следует отметить, что в отличие от нефти, которая показала рост около 0.6 % за весь период, доля угля в профиле страны снизилась примерно на 7 %.

Электроэнергия, сгенерированная на АЭС, составляет от примерно 9.5 % до 13.3 % в профиле страны и показывает устойчивый восходящий тренд в течение периода с небольшим спадом с 2021 году примерно на 0.7 %. Сравнивая потребление от АЭС с потреблением от ГЭС следует отметить, что доля потребления на ГЭС в течении периода составляет от примерно 16.5 % до 17.5 % и отражает восходящий тренд, но, в отличие от АЭС, в течение всего периода показывает рост около 1 % против примерно 3.5 % в атомной энергетике.

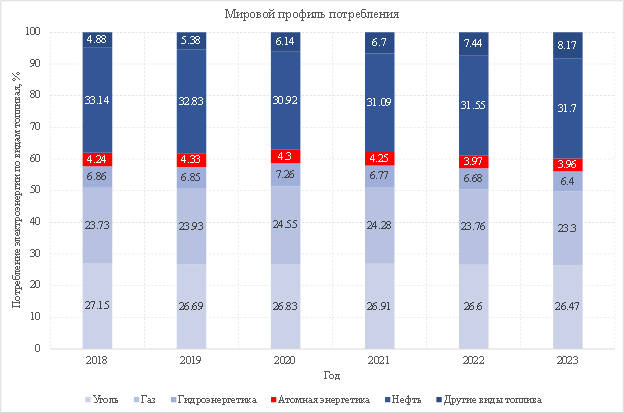

На рисунке 7 представлен мировой профиль потребления электроэнергии по видам источников генерации за период с 2018 по 2023 гг.

Рисунок 7. Профиль потребления энергоресурсов в мире по видам источников генерации электроэнергии

Составлено авторами на основе данных: [26]

Лидирующим источником по потреблению электроэнергии в мире является нефть, которая составляет около одной трети от профиля за период с 2018 по 2023 гг., второе место по объему потребления занимает уголь, составляющий около одной четверти от совокупного потребления электроэнергии.

В течении всего периода потребление на базе нефти составляет от примерно 33.1 % до 31.7 % и демонстрирует нисходящий тренд в период с 2018 по 2021 гг. с сильным падением (около 2 %) с 2019 по 2020 гг. В период с 2020 по 2023 гг. потребление на основе нефти отражает плавный восходящий тренд с ростом около 0.8 %.

Потребление электроэнергии, сгенерированной на АЭС, в мире в течение всего периода находится на уровне около 4.3 % до 3.9 % от общемирового и уступает всем источникам генерации в течение периода: нефти примерно в 8 раз, углю примерно в 6.7 раза, гидроэнергетике примерно на 2-3 %, другим источникам генерации примерно на 1-4 %.

Основываясь на приведенных выше данных, а также принимая во внимание данные, указанные в исследованиях [2], [25], [18] и [16], можно сделать вывод о том, что потребление электроэнергии, сгенерированной на АЭС, уступает всем традиционным источникам генерации энергии в мировом энергобалансе, а также уступает по совокупности альтернативным источникам генерации, таким как генерация на биотопливе, ветровая и солнечная генерация. Таким образом принимаем гипотезу о том, что атомная энергетика в период с 2018 по 2023 гг. занимает последнее место в мире по объему потребления сгенерированной электроэнергии по сравнению с традиционными источниками генерации (нефть, уголь, газ, гидроэнергетика), а также уступает по совокупному объему потребления альтернативным источникам энергии (биотопливо, ветровая энергия, солнечная энергия).

Сравнение текущей нормированной стоимости электроэнергии по видам топлива и прогноз ее развития

При рассмотрении вопросов энергопроизводства в разрезе экономической эффективности становится очевидным, что различные источники энергии обусловливают необходимость применения разноплановых экономических моделей. В частности, внутри одной категории, например, фотоэлектрических преобразователей (солнечных панелей), рентабельность инвестиций существенно различается в зависимости от архитектурных решений и конфигурации систем используемого оборудования и географического расположения установок. Экономический анализ проектов генерации энергии играет ключевую роль в обосновании инвестиционных решений, а одним из фундаментальных инструментов такого анализа является LCOE (Levelized Cost of Energy) – показатель нормированных затрат на единицу произведенной электроэнергии. LCOE представляет собой нормированную по времени величину, отражающую совокупные дисконтированные затраты на производство единицы электроэнергии за весь жизненный цикл энергетического актива или усредненную себестоимость на протяжении всего жизненного цикла генерации энергии. Этот показатель служит основой для определения средней рыночной цены [6], обеспечивающей достижение точки безубыточности функционирования генерирующей установки на протяжении всего её эксплуатационного периода. Следует отметить, что LCOE относится к показателям устойчивого развития [3], также показатель активно используется при финансово-экономическом моделировании [4], [5] и принятии инвестиционных решений в области энергетики [1].

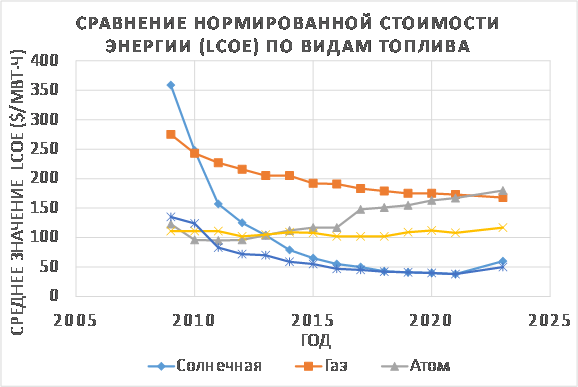

Рассмотрим показатель LCOE для различных видов топлива в мире, основанный на данных [19] за период с 2008 по 2023 гг.

На диаграмме (Рисунок 8) представлен показатель LCOE для солнечной, атомной, ветровой энергий, а также для газа и угля в период с 2009 по 2023 гг. в $ на Мвт-час.

В целом, лидером по усреднённой себестоимости электроэнергии является солнечная энергетика, демонстрирующая пиковое значение в начале периода, однако в течение периода она становится одной из наиболее дешевых видов генерации электроэнергии. Атомная энергетика, занимающая в начале периода предпоследнее место, становится лидером по усреднённой себестоимости генерации энергии к концу периода.

Рисунок 8. LCOE для различных видов топлива в мире

Составлено авторами на основе данных: [19]

Генерация на основе солнечной энергии демонстрирует пиковое значение усреднённой себестоимости электроэнергии и составляет в 2009 году 359 $/МВт-ч, в 2010 году показывает резкое падание до 248 $/МВт-ч, продолжающееся до 38 $/МВт-ч в течение периода в отличие от атомной энергетики, демонстрирующей плавный рост в течение периода с 96 $/МВт-ч до пикового значения 180 $/МВт-ч.

Генерация на основе газа демонстрирует плавный нисходящий тренд в течение периода с 275 $/МВт-ч в 2009 году до 168 $/МВт-ч в 2023 году и занимает второе место, уступая только атомной энергетике и значительно обгоняя уголь, демонстрирующий плавных восходящий тренд в течение периода с 111 $/МВт-ч в 2009 году до 117 $/МВт-ч в 2023 году, занимающем третье место по усредненной себестоимости электроэнергии.

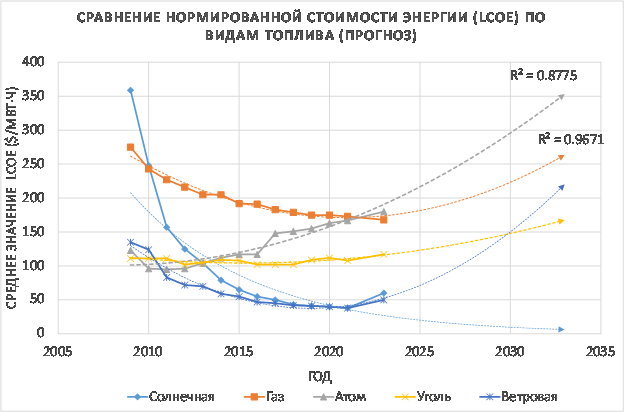

На рисунке 9 приведен прогноз по показателю LCOE по пяти видам топлива: солнечная генерация, газ, атомная генерация, уголь, ветровая генерация, за период с 2023 по 2033 гг. в $/МВт-ч.

Рисунок 9. Прогноз LCOE для различных видов топлива в мире

Составлено авторами на основе данных: [19]

В целом, лидером по усреднённой себестоимости электроэнергии в течение периода остается атомная генерация, демонстрируя плавный восходящий тренд в течение периода, в отличие от солнечной генерации, прогноз по которой отражает плавный нисходящий тренд. В среднесрочном прогнозе солнечные фотоэлектрические системы выделяются как наиболее экономически выгодные источники выработки электроэнергии.

Прогноз усредненной себестоимости электроэнергии на основе атомной генерации показывает устойчивый рост в течение периода в диапазоне с 180 $/МВт-ч в 2023 году до примерно 350 $/МВт-ч в 2033 году. Отмечается, что коэффициент детерминации равен примерно 0.9 и показывает, что приблизительно 90 % дисперсии в зависимой переменной объясняется независимыми переменными. Это предполагает сильную связь между переменными и указывает на то, что модель хорошо подходит для данных, приведенных на рисунке 8. В тоже время прогноз по солнечной генерации демонстрирует плавное снижение показателя LCOE с 60 $/МВт-ч в 2023 году до примерно 7 $/МВт-ч в 2033 году и является лидером среди источников генерации по усредненной себестоимости электроэнергии.

Газовая генерация занимает второе место по усредненной себестоимости электроэнергии и показывает стабильный рост в течение периода в диапазоне от 168 $/ МВт-ч в 2023 году до примерно 260 $/МВт-ч в 2033 году, отмечается, что коэффициент детерминации для газовой генерации составляет около 0.95, данное значение предполагает сильную связь между переменными и указывает на то, что модель хорошо подходит для данных.

Рассмотрев прогнозы по показателю LCOE для атомной генерации, сделанные на основе исследований [8], отмечается, что к 2040 году показатель LCOE для атомной генерации будет составлять около 240 $/МВт-ч и будет также самым дорогим источником генерации по отношению к приведенным выше источникам. Также в исследовании [14] отражено, что LCOE для генерации на АЭС составляет 82 $/МВт-ч и превосходит газовую генерацию, составляющую 67 $/МВт-ч, и генерацию на основе угля, составляющую 76 $/МВт-ч. Следует отметить, что в статистических отчетах [27] прогноз по LCOE к 2030 году составляет 230 $/МВт-ч - 382 $/МВт-ч австралийских долларов (около 140 $/МВт-ч - 240 $/МВт-ч в долларах США) для атомной генерации, а также [34] прогноз по показателю LCOE для атомной генерации к 2050 будет составлять около 110 $/МВт-ч.

Основываясь на приведенных выше данных можно сделать вывод о том, что по показателю нормированных затрат на единицу произведенной электроэнергии атомная генерация в период до 2033 года будет самым дорогим из традиционных источников генерации (газ, уголь, солнечная и ветровая энергетика). Таким образом, мы принимаем гипотезу о том, что показатель LCOE, отражающий усредненную себестоимость электроэнергии, в прогнозе до 2033 года для атомной энергетики будет выше, чем у других источников генерации, таких как ветровая энергетика, солнечная энергетика, генерации на основе угля и газа.

Заключение

На основании проведённого исследования можно сделать вывод, что поставленная цель данной работы — оценка роли атомной энергетики в мировом энергобалансе как потенциального долгосрочного конкурента углеводородным ресурсам по параметру LCOE — успешно достигнута. Анализ показал, что, несмотря на значительные инвестиции в атомные станции, их роль в мировом энергобалансе на текущий момент остаётся ограниченной. В сравнении с традиционными источниками энергии, такими как уголь, нефть и газ, а также альтернативными источниками, включая ветровую и солнечную энергетику, атомная энергетика демонстрирует более высокую усреднённую себестоимость (LCOE).

С учётом текущих трендов и данных из приведенных в настоящей статье источников становится очевидно, что в период с 2018 по 2023 гг. атомная энергетика занимает последнее место по объёму потребления в мировом энергобалансе и первое место по показателю LCOE в среднесрочном прогнозе (до 2033 года). Это свидетельствует о том, что атомная энергетика не способна в краткосрочной и среднесрочной перспективе составить действительную конкуренцию углеводородным источникам и быстро развивающимся альтернативным источникам энергии.

Исходя из этих результатов можно утверждать, что для достижения энергетической независимости и экологической устойчивости странам необходимо сосредоточиваться на диверсификации энергетических ресурсов, уделяя особое внимание развитию новых реакторных технологий в атомной энергетике, а также развитию ВИЭ. Это позволит не только снизить LCOE для атомной энергетики, но и существенно сократить выбросы парниковых газов, что является ключевым фактором в глобальной энергетической политике.

Источники:

2. Богманс К., Мэнджи Ли К. Более экологичное будущее начинается с перехода от угля к альтернативным источникам энергии. [Электронный ресурс]. URL: https://www.imf.org/ru/Blogs/Articles/2020/12/08/blog-a-greener-future-begins-with-a-shift-to-coal-alternatives (дата обращения: 04.03.2025).

3. Применение концепции заинтересованных сторон в управлении проектированием и сооружением АЭС Леонтьев Н. Я. и др. Применение концепции заинтересованных сторон в управлении проектированием и сооружением АЭС //ББК 65 Р 17. –

4. Мукенева С. А., Зарва Д. Б., Гулькин А. В. Экспресс-метод построения финансово-экономической модели проектов в атомной энергетической отрасли, на примере намерений по строительству АЭС в республике Казахстан // Вестник НЯЦ РК. – 2024. – № 3. – c. 21-28.

5. Саркисов А. А., Смоленцев Д.О., Антипов С.В., Билашенко В.П., Кобринский М.Н., Шведов П.А. Перспективы использования атомных энергетических технологий в Арктике // Арктика: экология и экономика. – 2022. – № 3. – c. 349-358.

6. Соловьев С. Л., Зарюгин Д.Г., Калякин С.Г., Лескин С.Т. Определение основных направлений развития атомных станций малой мощности // Известия вузов. Ядерная энергетика. – 2022. – № 1. – c. 22-34.

7. Apergis N. On the causal dynamics between emissions, nuclear energy, renewable energy, and economic growth // Ecological Economics. – 2010. – № 11. – p. 2255-2260.

8. Cesaro Z., Ives M., Nayak-Luke R., Mason M., Bañares-Alcántara R. Ammonia to power: Forecasting the levelized cost of electricity from green ammonia in large-scale power plants // Applied Energy. – 2021. – p. 116009.

9. Ding S., Tao Z., Zhang H., Li Ya. Forecasting nuclear energy consumption in China and America: An optimized structure-adaptative grey model // Energy. – 2022. – p. 121928.

10. Electricity 2024: Analysis and forecast to 2026. [Электронный ресурс]. URL: https://managenergy.ec.europa.eu/publications/electricity-2024-analysis-and-forecast-2026_en?prefLang=it (дата обращения: 02.03.2025).

11. Global Energy Perspective 2024. [Электронный ресурс]. URL: https://www.mckinsey.com/industries/energy-and-materials/our-insights/global-energy-perspective (дата обращения: 02.03.2025).

12. Goremyshev A., Kapustkin V. World nuclear energy development trends and Russia’s competitiveness at the global nuclear market. / Third International Economic Symposium (IES 2018). - Atlantis Press, 2019. – 57-67 p.

13. Gralla F. Energy transitions and national development indicators: A global review of nuclear energy production // Renewable and Sustainable Energy Reviews. – 2017. – p. 1251-1265.

14. Idel R. Levelized full system costs of electricity // Energy. – 2022. – p. 124905.

15. The Path to a New Era for Nuclear Energy. Iea. [Электронный ресурс]. URL: https://iea.blob.core.windows.net/assets/21947d24-cbe3-4fbe-a5b7-5c94de5c60f2/ThePathtoaNewEraforNuclearEnergy.pdf (дата обращения: 09.03.2025).

16. World Energy Outlook 2023. Iea. [Электронный ресурс]. URL: https://www.iea.org/reports/world-energy-outlook-2023 (дата обращения: 02.03.2025).

17. Ioannis N. Kessides Nuclear power: Understanding the economic risks and uncertainties // Energy Policy. – 2010. – № 8. – p. 3849-3864.

18. Kober T. Global energy perspectives to 2060–WEC\'s World Energy Scenarios 2019 // Energy Strategy Reviews. – 2020. – p. 100523.

19. 2023 Levelized Cost Of Energy Analysis. Lazard. [Электронный ресурс]. URL: https://www.lazard.com/media/2ozoovyg/lazards-lcoeplus-april-2023.pdf (дата обращения: 16.03.2025).

20. Lee C. C., Chiu Y. B. Nuclear energy consumption, oil prices, and economic growth: Evidence from highly industrialized countries // Energy Economics. – 2011. – № 2. – p. 236-248.

21. Menyah K., Wolde-Rufael Y. CO2 emissions, nuclear energy, renewable energy and economic growth in the US // Energy Policy. – 2010. – № 6. – p. 2911-2915.

22. Moore M. Benchmarking of nuclear economics tools // Annals of Nuclear Energy. – 2017. – p. 122-129.

23. Moriarty P. Global nuclear energy: an uncertain future // AIMS Energy. – 2021. – № 5. – p. 1027-1042.

24. Nathaniel S. P. The roles of nuclear energy, renewable energy, and economic growth in the abatement of carbon dioxide emissions in the G7 countries // Environmental Science and Pollution Research. – 2021. – № 35. – p. 47957-47972.

25. Nighoskar A., Chaurasia P., Singh N. Advancing nuclear energy forecasting: Exploring regression modeling techniques for improved accuracy // Nuclear Engineering and Technology. – 2025. – № 1. – p. 103144.

26. Oxford Martin School. Our world in data. Energy consumption by source. [Электронный ресурс]. URL: https://ourworldindata.org/grapher/energy-consumption-by-source-and-country?time=2018..latest&facet=entity&showSelectionOnlyInTable=1&country=RUS~IND~USA~CHN (дата обращения: 02.03.2025).

27. Report Warns On Levelised Cost Of Electricity From SMRs. [Электронный ресурс]. URL: https://www.csiro.au/-/media/About/AnnualReport/Images/2022-2023/23-00392_CA_AnnualReport2022-23_WEB.pdf (дата обращения: 04.03.2025).

28. Rothwell G. Projected electricity costs in international nuclear power markets // Energy Policy. – 2022. – p. 112905.

29. Saidi K., Mbarek M. B. Nuclear energy, renewable energy, CO2 emissions, and economic growth for nine developed countries: Evidence from panel Granger causality tests // Progress in Nuclear Energy. – 2016. – p. 364-374.

30. Sekacheva A. B. Trends, features and problems of the development of nuclear energy in France // The World of New Economy. – 2021. – № 3. – p. 85-96.

31. Stewart W. R., Shirvan K. Capital cost estimation for advanced nuclear power plants // Renewable and Sustainable Energy Reviews. – 2022. – p. 111880.

32. Tashimo M., Matsui K. Role of nuclear energy in environment, economy, and energy issues of the 21st century–Growing energy demand in Asia and role of nuclear // Progress in Nuclear Energy. – 2008. – № 2-6. – p. 103-108.

33. Wang Q., Guo J., Li R., Jiang X.T. Exploring the role of nuclear energy in the energy transition: A comparative perspective of the effects of coal, oil, natural gas, renewable energy, and nuclear power on economic growth and carbon emissions // Environmental Research. – 2023. – p. 115290.

34. Wnisr. Power Play: The Economics Of Nuclear Vs. Renewables. [Электронный ресурс]. URL: https://www.worldnuclearreport.org/Power-Play-The-Economics-Of-Nuclear-Vs-Renewables (дата обращения: 16.03.2025).

Страница обновлена: 23.07.2026 в 04:58:05

Download PDF | Downloads: 51

Assessment of the role and development trends of nuclear energy in the global energy supply system

Goremyshev A.V., Kapustkin V.I.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 8 (August 2025)

Abstract:

In today's world, where the demand for energy is growing but natural resources are limited and there is a need to reduce greenhouse gas emissions, nuclear energy plays an important role in ensuring global energy security. The article assesses the volume of nuclear power generation and Levelised Cost of Energy (LCOE), comparing it to traditional generation sources. The article examines trends in LCOE development within the global energy supply system. The article pays special attention to analyzing current trends and prospects for nuclear energy development within the context of the global energy supply system. The research is based on statistical data analysis, international organization reports, and expert assessments. The research results allow to conclude that nuclear energy is important for ensuring the sustainable development of the global energy system.

Keywords: nuclear energy, global economy, global energy security, economic factor, environmental factor, sustainable development, carbon footprint reduction, nuclear power plant

JEL-classification: F01, F02, F15

References:

2023 Levelized Cost Of Energy AnalysisLazard. Retrieved March 16, 2025, from https://www.lazard.com/media/2ozoovyg/lazards-lcoeplus-april-2023.pdf

Apergis N. (2010). On the causal dynamics between emissions, nuclear energy, renewable energy, and economic growth Ecological Economics. 69 (11). 2255-2260.

Brykalov S. M., Balyberdin A.S., Nyrkov D.A., Sheshina N.V., Guschina E.A. (2022). Selection of the priority option for a floating power unit based on analysis of technical and economic indicators. Arktika: ekologiya i ekonomika. 12 (4). 551-558.

Cesaro Z., Ives M., Nayak-Luke R., Mason M., Bañares-Alcántara R. (2021). Ammonia to power: Forecasting the levelized cost of electricity from green ammonia in large-scale power plants Applied Energy. 282 116009.

Ding S., Tao Z., Zhang H., Li Ya. (2022). Forecasting nuclear energy consumption in China and America: An optimized structure-adaptative grey model Energy. 239 121928.

Electricity 2024: Analysis and forecast to 2026. Retrieved March 02, 2025, from https://managenergy.ec.europa.eu/publications/electricity-2024-analysis-and-forecast-2026_en?prefLang=it

Global Energy Perspective 2024. Retrieved March 02, 2025, from https://www.mckinsey.com/industries/energy-and-materials/our-insights/global-energy-perspective

Goremyshev A., Kapustkin V. (2019). World nuclear energy development trends and Russia’s competitiveness at the global nuclear market

Gralla F. (2017). Energy transitions and national development indicators: A global review of nuclear energy production Renewable and Sustainable Energy Reviews. 70 1251-1265.

Idel R. (2022). Levelized full system costs of electricity Energy. 259 124905.

Ioannis N. (2010). Kessides Nuclear power: Understanding the economic risks and uncertainties Energy Policy. 38 (8). 3849-3864.

Kober T. (2020). Global energy perspectives to 2060–WEC\'s World Energy Scenarios 2019 Energy Strategy Reviews. 31 100523.

Lee C. C., Chiu Y. B. (2011). Nuclear energy consumption, oil prices, and economic growth: Evidence from highly industrialized countries Energy Economics. 33 (2). 236-248.

Menyah K., Wolde-Rufael Y. (2010). CO2 emissions, nuclear energy, renewable energy and economic growth in the US Energy Policy. 38 (6). 2911-2915.

Moore M. (2017). Benchmarking of nuclear economics tools Annals of Nuclear Energy. 103 122-129.

Moriarty P. (2021). Global nuclear energy: an uncertain future AIMS Energy. 9 (5). 1027-1042.

Mukeneva S. A., Zarva D. B., Gulkin A. V. (2024). An express method for creation a financial and economic model of projects in the nuclear energy industry based on the example of intentions to construct a NPP in the republic of Kazakhstan. Vestnik NYaTs RK. (3). 21-28.

Nathaniel S. P. (2021). The roles of nuclear energy, renewable energy, and economic growth in the abatement of carbon dioxide emissions in the G7 countries Environmental Science and Pollution Research. 28 (35). 47957-47972.

Nighoskar A., Chaurasia P., Singh N. (2025). Advancing nuclear energy forecasting: Exploring regression modeling techniques for improved accuracy Nuclear Engineering and Technology. 57 (1). 103144.

Oxford Martin SchoolOur world in data. Energy consumption by source. Retrieved March 02, 2025, from https://ourworldindata.org/grapher/energy-consumption-by-source-and-country?time=2018..latest&facet=entity&showSelectionOnlyInTable=1&country=RUS~IND~USA~CHN

Report Warns On Levelised Cost Of Electricity From SMRs. Retrieved March 04, 2025, from https://www.csiro.au/-/media/About/AnnualReport/Images/2022-2023/23-00392_CA_AnnualReport2022-23_WEB.pdf

Rothwell G. (2022). Projected electricity costs in international nuclear power markets Energy Policy. 164 112905.

Saidi K., Mbarek M. B. (2016). Nuclear energy, renewable energy, CO2 emissions, and economic growth for nine developed countries: Evidence from panel Granger causality tests Progress in Nuclear Energy. 88 364-374.

Sarkisov A. A., Smolentsev D.O., Antipov S.V., Bilashenko V.P., Kobrinskiy M.N., Shvedov P.A. (2022). Prospects of using nuclear power technologies in the Arctic. Arktika: ekologiya i ekonomika. 12 (3). 349-358.

Sekacheva A. B. (2021). Trends, features and problems of the development of nuclear energy in France The World of New Economy. 15 (3). 85-96.

Solovev S. L., Zaryugin D.G., Kalyakin S.G., Leskin S.T. (2022). Identifying the key development areas for small modular reactors. Izvestiya vuzov. Yadernaya energetika. (1). 22-34.

Stewart W. R., Shirvan K. (2022). Capital cost estimation for advanced nuclear power plants Renewable and Sustainable Energy Reviews. 155 111880.

Tashimo M., Matsui K. (2008). Role of nuclear energy in environment, economy, and energy issues of the 21st century–Growing energy demand in Asia and role of nuclear Progress in Nuclear Energy. 50 (2-6). 103-108.

The Path to a New Era for Nuclear EnergyIea. Retrieved March 09, 2025, from https://iea.blob.core.windows.net/assets/21947d24-cbe3-4fbe-a5b7-5c94de5c60f2/ThePathtoaNewEraforNuclearEnergy.pdf

Wang Q., Guo J., Li R., Jiang X.T. (2023). Exploring the role of nuclear energy in the energy transition: A comparative perspective of the effects of coal, oil, natural gas, renewable energy, and nuclear power on economic growth and carbon emissions Environmental Research. 221 115290.

WnisrPower Play: The Economics Of Nuclear Vs. Renewables. Retrieved March 16, 2025, from https://www.worldnuclearreport.org/Power-Play-The-Economics-Of-Nuclear-Vs-Renewables

World Energy Outlook 2023Iea. Retrieved March 02, 2025, from https://www.iea.org/reports/world-energy-outlook-2023