Трансформация энергетики Европейского союза: структурная перестройка и диверсификация поставщиков нефти и газа

Шариф Л.1 ![]() , Верпаховский Г.А.1

, Верпаховский Г.А.1 ![]() , Симонов А.Г.1

, Симонов А.Г.1 ![]()

1 Российский университет дружбы народов им. Патриса Лумумбы, Москва, Россия

Скачать PDF | Загрузок: 88

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 4 (Октябрь-декабрь 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=89013629

Аннотация:

В статье предпринимается попытка исследовать взаимосвязь трансформации энергетики ЕС и проводимой в рамках интеграционного объединения экономической политики. Как и многие участники мировой экономики ЕС испытывает влиянием противоречивых трендов: усиление страновых специализаций с одной стороны и стремление обеспечить экономическую, в том числе энергетическую, независимость с другой.

В ходе анализа трансформации энергетического баланса была выявлена недостаточность альтернативных источников: несмотря на их форсированное развитие странам ЕС удалось лишь заместить угольную энергетику, в то время как зависимость от нефтегазового сектора только возросла. При этом бо́льшая часть поставок углеводородов обеспечивается за счёт импорта.

Анализ зарубежных поставок нефти и нефтепродуктов, а также природного газа выявил значительное сокращение прямого импорта из России, вместе с тем увеличилась доля стран, которые либо обладают собственным экспортным потенциалом, либо могут выступать в качестве номинальных реэкспортёров энергоресурсов неустановленного происхождения. Количество основных поставщиков ЕС при этом осталось примерно на прежнем уровне.

Также в ходе анализа и сопоставления официальных статистических данных и информации, предоставленной участниками нефтегазового рынка ЕС, были выявлены существенные искажения: объёмы трубопроводных поставок в статистике Евростата, вероятно, сильно занижены, что могло в течение продолжительного времени создавать почву для принятия неоптимальных решений на наднациональном уровне

Ключевые слова: энергетический переход, торговля нефтью и газом, санкции, сжиженный природный газ, энергетический баланс, Европейский союз, энергетическая безопасность

JEL-классификация: R11, R12, R13, R58, Q43

Введение

За последнее десятилетие мировая экономика пережила череду тектонических сдвигов, вызванных как трансформацией геополитического ландшафта, так и сменой основ экономической политики крупнейших акторов. В этом свете особый интерес для изучения представляет эволюция энергетики Европейского Союза, с одной стороны являющегося крупнейшим и наиболее успешным интеграционным объединением развитых экономик, а с другой стороны имеющего достаточно глубокую специализацию в рамках международного разделения труда и зависящего от внешних поставок многих стратегических ресурсов.

Проведённые нами ранее исследования мировой энергетики показали, что глобализация привела к углублению страновых специализаций [27, 6]. Это значительно снижает применимость определения энергетической безопасности, используемого в академической традиции большинства западных стран [1], так как от непосредственного импорта энергоносителей многие экономики переходят к импорту энергоёмких полуфабрикатов, что формально трактуется как рост энергоэффективности и энергетической независимости, а фактически означает опосредованное потребление энергии на территории основных поставщиков товаров обрабатывающей промышленности (в первую очередь Китая и других стран АТР) [12]. Однако вопросы структурирования поставок критических для национальной экономики товаров остаются важным и при этом малоизученным инструментов экономической политики.

Вопросы энергетического перехода, трансформации мировой энергетики, адаптации энергетической политики, диверсификация внешних источников нефтегазовых поставок, развития российского нефтегазового комплекса нашли отражение в трудах отечественных и зарубежных исследователей, использованных при написании данной статьи: Андроновой И.В. и Гусакова Н.П. [10], Ивановой Н.М, Лаврова С.Н. и Дякина Б.Г., [16, 17], Мастепанова А.М. [4], Телегиной Е.А. [5, 26], Аксютина О.Е. [8], Уланова И.В. [7], Конопляника А.А. [3], Шафраника Ю.К. и Крюкова В.А. [9]. В иностранной академической среде разработками в смежным областях занимаются В. Смил [24], М. Хуук [23], Дж. Алкобиа [11], Дж. Стерн [25] и многие другие. Тем не менее, следует признать, что в силу высокой степени политизированности проблемы, а также потенциального конфликта интересов у ряда исследователей (в первую очередь речь идёт о европейских “think tanks”,а также научных сотрудниках, получающих государственные заказы или гранты) данные работы могут приходить к взаимоисключающим выводам.

Целью данной работы является исследование последствий проводимой энергетической и внешнеторговой политики ЕС для энергетической зависимости и трансформации структуры импортных поставок нефти и газа, в том числе из России.

Научная новизна статьи заключается раскрытии взаимосвязи энергетической политики ЕС и трансформации структуры его нефтегазового импорта, определении места и роли России в контексте последних изменений.

1. Изменения энергетики ЕС в контексте глобальной экономики

В течение последних лет объём и структура валовых поставок первичной энергии в ЕС претерпели ряд изменений. На Рисунке 1 ниже представлена динамика и композиция первичных поставок для всего объединения и для трёх крупнейших экономик (Германии, Франции и Италии), на долю которых приходится половина всего потребления первичных энергоносителей в ЕС.

|

Поставки

первичной энергии, млн. т.н.э.

|

Структура

поставок, %

|

|

| |

|

|

|

|

Европейский Союз

| |

|

|

|

|

Германия

| |

|

|

|

|

Франция

| |

|

|

|

|

Италия

| |

|

Рисунок 1. Поставки

первичной энергии (слева, млн. т.н.э.) и их структура (справа, %)

Figure 1. – Primary energy supply (left, million tonnes of oil equivalent) and its structure (right, %) Источник: составлено по данным [13] (Eurostat Data Browser. Database. Energy statistics, 2025). | |

Несмотря на провозглашённый курс по снижению энергопотребления, повышению энергоэффективности и переходу на возобновляемые источники, энергетика ЕС едва ли достигла намеченных целей.

Так объём валовых поставок первичной энергии в целом по ЕС сократился на 14 % (с 1 462 млн. т.н.э. в 2012 г. до 1 262 млн. т.н.э. в 2023 г. [13]). При этом с точки зрения структуры первичных поставок на графиках выше видно, что рост доли возобновляемых источников с 13 % в 2012 г. до 20,7 % в 2023 г. фактически лишь заместил снижение доли твёрдых видов топлива (преимущественно каменного угля), а доля нефтегазовых источников даже немного увеличилась и составляет 55,5 %.

В Германии, использующей около пятой части всей первичной энергии в ЕС, увеличение доли возобновляемых источников с 11,6 % до 20,0 % едва заместило окончательно выведенную из энергетического баланса в 2023 г. ядерную генерацию, которая обеспечивала 8,1 % в 2012 г. При этом зависимость от углеводородов возросла: доля нефти увеличилась с 32,1 % до 34,1 %, а природный газ (ПГ) продемонстрировал скачёк с 22,1 % до 26,0 %.

Во Франции и Италии ситуация развивалась схожим образом. При снижении поставок первичной энергии на 14-15 % доля возобновляемых источников достигла 15-21% (в этот диапазон попадает большинство стран ЕС), а доля нефтегазовых источников изменилась не более чем на 1-2 п.п.

Таким образом, можно прийти к парадоксальному на первый взгляд выводу: зависимость стран ЕС от нефтегазовых источников не сократилась, не осталась прежней, а существенно возросла. Этот вывод основывается на двух посылках: во-первых, снижение валовых поставок первичной энергии, в том числе в результате искусственных ограничений, приводит к росту предельной производительности энергии и росту потерь от её дефицита [2], а, во-вторых, усиление роли возобновляемых источников в отсутствие достаточных аккумулирующих мощностей снижает стабильность энергосистемы и ещё больше увеличивает нагрузку на объекты традиционной энергетики в периоды пикового спроса и/или падения генерации возобновляемых источников энергии (ВИЭ) [12].

Следствием из этого является неизбежное сокращение наименее критических отраслей экономики, а также конкуренция среди потребителей за становящиеся всё более дефицитными и нестабильными поставки энергоресурсов. Многие страны ЕС пережили спад промышленного производства, а также рост цен на нефтепродукты и тарифов на электроэнергию и тепло [15]. Примечательно, что на фоне энергетического кризиса в Германии доля многократно подорожавшего ПГ достигла пика в первичном энергобалансе на уровне 26,6% в 2021 г. и с тех пор держится примерно на этом же уровне; схожим образом ситуация развивалась и в других западноевропейских странах.

С точки зрения зависимости стран ЕС от импорта ресурсов из-за пределов интеграционного объединения, несмотря на попытки развивать собственную альтернативную энергетику, именно углеводородные энергоносители выступают основной статьёй расходов. Их доля в совокупном импорте в денежном выражении (см. Рис. 2) колеблется в широких пределах от 13 % до 30 %, что в значительной степени связано с ценовой волатильностью на мировом энергетическом рынке, который в условиях дефицита внутренних поставок выступает ключевым источником энергоресурсов для экономик ЕС.

В связи с этим особого внимания заслуживает структура поставок ПГ и нефти в Европейский Союз. При декларируемой готовности и желании заместить российские поставки в первую очередь собственными возобновляемыми источниками в реальности происходит снижение объёмов потребления энергии. Средний ежегодный прирост поставок из возобновляемых источников составлял менее 3 %, чего явно недостаточно для компенсации сокращаемого импорта из России, а наиболее реальной альтернативой является увеличение закупок как у традиционных поставщиков (Норвегии, стран Северной Африки и Персидского залива), так и у США, активно включившихся в конкурентную борьбу за доминирующее положение на мировом энергетическом рынке.

Рисунок 2. Импорт товаров группыHS27 («Топливо минеральное…») и его доля в совокупном импорте ЕС из-за пределов интеграционного объединения, трлн. евро и %.

Figure2. – EUHS27 (“Mineralfuels…”) imports and its share in total extra-EU27 imports , %.

Источник: составлено по данным [13] (Eurostat Data Browser. Database. Energy statistics, 2025).

Ниже приводится анализ изменения структуры импорта ЕС, основанный главным образом на данных Евростата. Однако следует отметить, что данные об объёмах энергетического импорта, приводимые официальным органом статистики ЕС, выглядят заниженными иногда в разы. Такое заключение основывается на зеркальном сопоставлении данных ЕС (импортёра) со статистическими данными поставщиков. Например, при объявленных «Газпромом» поставках180 млрд. куб. м в 2019 г. статистикой ЕС заявляется импорт трубопроводного газа из России только в объёме 39,9 млн. т (55,9 млрд. куб. м н.у.) [1, 13]. Расхождения весьма существенные и по другим поставщикам. Однако выбор официальных данных ЕС в качестве базы для анализа оправдан унифицированностью статистики импортёра относительно данных национальной статистики отдельных поставщиков и стремлением в первую очередь понять динамику изменения структуры поставок.

2. Импорт нефти и нефтепродуктов в ЕС [3]

В течение 2000-х годов и до середины 2010-х годов Россия выступала одним из ключевых поставщиков нефти в ЕС, занимая ведущие позиции благодаря разветвлённой трубопроводной инфраструктуре, включая крупнейший нефтепровод «Дружба». Преимущества российских поставок заключались в конкурентных ценах, стабильности долгосрочных контрактов и низкой стоимости транспортировки. В период 2010–2014 годов доля России в структуре импорта нефти в ЕС достигала около 30 %, что делало её основнымпоставщиком углеводородов [20].

Однако, начиная с 2014 года, отмечалась тенденция к постепенному сокращению доли российских поставок. В этот период активно наращивались объёмы поставок нефти из стран Персидского залива, Норвегии и, в особенности, Соединённых Штатов Америки, которые благодаря развитию технологий горизонтального бурения и гидроразрыва пласта вышли на лидирующие позиции по экспортным возможностям вследствие освоения нетрадиционных месторождений [13].

Доля России в импорте нефти ЕС, которая в начале 2010-х годов превышала 30 %, к 2019 году снизилась до 27–28 %, а к 2021 году стабилизировалась на уровне около 27 %. Несмотря на сохраняющееся лидерство, постепенно устанавливался паритет с другими крупными экспортёрами, включая Саудовскую Аравию, Ирак, Казахстан и США [13].

Евросоюз прекратил закупать сырую нефть из РФ морским транспортом с декабря 2022 года. Спустя два месяца аналогичный запрет распространился и на нефтепродукты.

После 2022 года отмечалось дальнейшее снижение поставок из России, что выразилось в сокращении её доли до 5 % в 2023 году и, по имеющимся оценкам, менее 3 % в 2024 году [18]. Эти сдвиги отражали усилившуюся диверсификацию и перераспределение импорта в пользу морских маршрутов и альтернативных поставщиков.

Изменение структуры импорта нефти и нефтепродуктов

Динамика и структура импорта нефти в ЕС в период с 2014 по 2024 год обусловлена как конъюнктурными колебаниями, так и внутренними институциональными и технологическими преобразованиями. Важно отметить, что на протяжении рассматриваемого периода ЕС оставался одним из крупнейших мировых импортеров нефти, при этом более 90 % потребления нефти и нефтепродуктов обеспечивалось за счёт импорта (см. Рис. 3). Просадка зависимости по широкой категории нефти и нефтепродуктов до 92% в 2021 г. объясняется влиянием пандемии и снижением потребления нефтепродуктов на транспорте. В целом за последнее десятилетие зависимость ЕС от импорта возросла с 94-95 % до 95-97 %.

Рисунок 3. Зависимость ЕС от импорта сырой нефти, а также нефти и нефтепродуктов, %

Figure 3. – EU dependency on imports of crude oil as well as total oil (crude oil and oil products), %.

Источник: составлено по данным [13] (Eurostat Data Browser. Database. Energy statistics, 2025).

В течение длительного периода Россия занимала лидирующую позицию, обеспечивая около 35 % всего объёма импорта сырой нефти в ЕС, что делало Россию крупнейшим и стратегически значимым поставщиком. Данная доля сохранялась вплоть до конца 2010-х годов, благодаря действующим долгосрочным контрактам, развитой трубопроводной инфраструктуре (в том числе нефтепроводу «Дружба») и благоприятным ценовым условиям.

|

|

|

|

Рис

4. Импорт сырой нефти (HS2709) в ЕС‑27 в 2014 г. (слева) и 2024 г.

(справа), млрд. евро

Figure 4. –EU crude oil (HS2709) imports 2014 (left) and 2024 (right), billion €. Источник: составлено по данным [13] (Eurostat Data Browser. Database. Energy statistics, 2025). | |

Увеличилась доля Норвегии, чей экспорт сырой нефти вырос с €21,3 млрд. в 2014 году до примерно €35,4 млрд. в 2024 году. Увеличение поставок объясняется как вводом в эксплуатацию новых шельфовых месторождений, так и ускорившейся экспансией норвежских нефтяных компаний на европейском энергетическом рынке.

Отдельного внимания заслуживает рост доли США, чей экспорт в ЕС увеличился с €81,4 млн. в 2014 году до приблизительно €42,1 млрд. в 2024 году. Такой рост стал возможен благодаря успехам в области сланцевой добычи и расширению мощностей по экспорту на терминалах атлантического побережья.

Наиболее заметный рост зафиксирован у ОАЭ, чей экспорт в стоимостном выражении увеличился почти в четыре раза с €278,6 млн. в 2014 году до €1,1 млрд. в 2024 году. В противоположность этому, объёмы экспорта из Кувейта продемонстрировали резкое снижение.

Королевство Саудовская Аравия, в свою очередь, хоть и сохраняет статус одного из основных экспортёров, также продемонстрировало умеренное снижение поставок с €20,1 млрд. в 2014 году до €18,4 млрд. в 2024 году.

Схожие изменения произошли и в структуре импорта нефтепродуктов (см. Рис.5). В 2014 году крупнейшим поставщиком являлась Россия, поставившая нефтепродуктов на сумму более €33,1 млрд., что составило половину всего импорта ЕС по данной товарной группе.

На фоне снижения доли России фиксируется значительное увеличение объёмов импорта из ОАЭ с €1,24 млрд. в 2014 году до €4,41 млрд. в 2024 году.

Также отмечался рост поставок из КСА с €2,3 млрд. до €9,1 млрд. Это можно связать с усилением экспортной ориентации в рамках реализации стратегических задач программы Vision 2030 [21]. Кувейт также нарастил поставки с €1,1 млрд. до €6,8 млрд., расширив присутствие на рынке ЕС, несмотря на ограниченность собственных перерабатывающих мощностей.

|

|

|

|

Рисунок

5.–

Импорт нефтепродуктов (HS2710) в ЕС‑27 в 2014 г. (слева) и 2024 г.

(справа), млрд. евро

Figure 5. –EU oil products (HS2710) imports 2014 (left) and 2024 (right), billion €. Источник: составлено по данным [13] (Eurostat Data Browser. Database. Energy statistics, 2025). | |

Импорт из Норвегии, напротив, сократился с €1,83 млрд. до €1,61 млрд. что может быть связано с приоритетом экспорта сырой нефти и внутренним перераспределением нефтеперерабатывающих мощностей.

Таким образом, данные подтверждают наличие устойчивой тенденции диверсификации поставок нефти нефтепродуктов в ЕС, сопровождающейся снижением зависимости от традиционно доминирующего поставщика (России) и расширением долей альтернативных поставщиков, таких как США, ОАЭ, КСА, Кувейт и Индия. Эта трансформация на первый взгляд соответствует декларируемым приоритетам ЕС по формированию более устойчивой, гибкой и многовекторной энергетической архитектуры. Вместе с тем следует отметить, что многие поставщики нефтепродуктов (например, Индия) являются крупнейшими покупателями российской нефти. Также следует учитывать, что официальная статистика основана на данных таможни, которые в свою очередь являются производными от контрактов на поставку. Это может приводить к информационным искажениям: согласно разъяснениям Европейской комиссии в договорах на поставку нефти и нефтепродуктов «импортерам рекомендуется прописать в договоре купли-продажи пункт, согласно которому экспортер подтверждает, что продаваемая нефть не содержит российской нефти» [19].

3. Импорт природного газа в ЕС [4]

До начала энергетического кризиса 2022 года ЕС имел относительно стабильную структуру импорта ПГ. В 2019 г. импорт ЕС составлял 200,4 млрд. м3 и в основном обеспечивался несколькими крупными поставщиками. Первое место занимала Россия с 62,5 млрд. м3, за ней следовали Норвегия –52,9 млрд. м3 и Алжир– 27,0 млрд. м3. Значимые объёмы обеспечивали также Катар – 25,4 млрд. м3 и Нигерия – 9,7 млрд. м3. На рынке СПГ уже присутствовали США, поставлявшие 9,4 млрд. м3; кроме тогоиз других источников поступило 13,4 млрд. м3.

В географическом разрезе зависимость от российского газа была особенно высокой в Центральной и Восточной Европе. Ряд стран (Германия, Италия, Восточная Европа) получали из РФ 40–100% своего газа. При этом инфраструктура была исторически настроена на восточное направление поставок.

На долю СПГ с 2019 до энергокризиса 2022 г. приходилось около 29–33% поставок природного газа в ЕС. СПГ терминалы имелись на побережьях (Испания, Франция, Италия, Бельгия, Нидерланды и др.), однако до кризиса их суммарная загруженность была умеренной, поскольку СПГ проигрывал ценовую конкуренцию трубопроводным поставкам.

Трансформация структуры газового импорта ЕС 2021–2024 гг.

В 2022 году европейский газовый импорт претерпел структурную перестройку (см. Рис. 6). Поставки из России были сокращены, а возникший дефицит закрыт главным образом за счёт импорта СПГ из США (32,8 млрд. м3, +128,7% от объема поставок 2021 г.), а также реэкспорта из Великобритании, которая, располагая крупными приёмными мощностями и выигрывая на ценовом спрэде между NBP и TTF, стала нетто‑экспортёром в ЕС (24,8 млрд. м3, +202,6% от объема поставок 2021 г.). Алжир сохранил высокий уровень – 34,7 млрд. м3, при этом некоторое сокращение (на -6,8% к 2021 г.) объясняется внутренними ограничениями и прекращением транзита в Испанию по маршруту через Марокко. Норвегия нарастила трубопроводные поставки до 20,5 млрд. м3, в совокупности с объемами СПГ достигнув 22,2 млрд. м3, закрепившись в числе основных стран-поставщиков. Поставки по прочим направлениям выросли до 33,6 млрд. м3 (+123,9% к 2021 г.), что отражает ускоренную диверсификацию поставок ПГ.

В 2024 г. импорт сократился до 178,6 млрд. м3. Наибольший объём пришёлся на Алжир – 34,7 млрд. м3 (см. Рис. 6). Россия частично восстановила поставки до 33,4 млрд. м3 (+16,7% к предыдущему году), оставаясь вторым крупнейшим поставщиком природного газа в ЕС. США сохранили ключевую роль в сегменте СПГ, поставив 31,0 млрд. м3. Норвегия довела объёмы до 26,2 млрд. м3. Экспорт Азербайджана составил 12,3 млрд. м3. Поставки из Великобритании снизились до 11,5 млрд. м3 по мере перераспределения потоков СПГ напрямую на континентальные терминалы.

Примечание: «Прочие» включают Тринидад и Тобаго, Ливию, ОАЭ, Перу, Индонезию, Папуа – Новую Гвинею, Мозамбик, Оман, Анголу, Египет.

Рисунок 6. – Структура поставок природного газа в ЕСв 2024 г., млрд. м3.

Figure 6. – EU natural gas import structure 2024, billion m3.

Источник: составлено по данным [13] (Eurostat Data Browser. Database. Energy statistics, 2025).

Рисунок 7.– Изменение объёмов

импорта основных поставщиков ПГ в ЕC, 2019–2024 гг., млрд. м3

Рисунок 7.– Изменение объёмов

импорта основных поставщиков ПГ в ЕC, 2019–2024 гг., млрд. м3

Figure 7. – EU natural gas imports by main suppliers 2019-2024, billion m3.

Источник: составлено по данным [13] (Eurostat Data Browser. Database. Energy statistics, 2025).

Рост импорта СПГ и развитие инфраструктуры

Ключевым элементом перестройки стало развитие сегмента СПГ (см. Рис. 9). В условиях снижения трубопроводных поставок из РФ Европа обратилась к мировому рынку СПГ, что привело к значительному увеличению его доли в газовом импорте. По итогам 2024 г. поставки СПГ в ЕС достигли 73,2 млрд. м3, составив порядка 43% всего газового импорта.

Таблица 1

Динамика изменения поставок природного газа по способу транспортировки

Table 1

Dynamics of natural gas shipments by transportation mode

|

Вид транспортировки

|

Объем (млрд. м3) и доля (%) от общих поставок

| |||||

|

2019

|

2020

|

2021

|

2022

|

2023

|

2024

| |

|

Магистральные газопроводы

|

123,7

|

104,5

|

111,9

|

116,4

|

101,1

|

97,3

|

|

62%

|

66%

|

67%

|

58%

|

53%

|

57%

| |

|

СПГ

|

76,7

|

54,6

|

54,9

|

83,8

|

88,4

|

73,2

|

|

38%

|

34%

|

33%

|

42%

|

47%

|

43%

| |

|

Общие поставки

|

200,4

|

159,1

|

166,8

|

200,3

|

189,4

|

170,5

|

Вклад СПГ в обеспечение ЕС после 2019 г. последовательно возрастал, при этом менялась структура поставщиков. В 2019 г. лидировал Катар (25,4 млрд. м3; 33,2% от общего объемов поставок), тогда как США занимали лишь четвёртую позицию (9,4 млрд. м3; 12,3%). Значимыми поставщиками были также Норвегия (10,2 млрд. м3), Нигерия (9,7 млрд. м3), Россия (7,1 млрд. м3) и Алжир (7,2 млрд. м3); суммарный импорт СПГ составил 76,7 млрд. м3.

Поворотным стал 2022 г.: импорт СПГ вырос до 83,8 млрд. м3, а США резко нарастили поставки до 32,8 млрд. м3, сформировав основу быстрой замены выпадавших трубопроводных потоков. Катар обеспечил 13,8 млрд. м3, Россия — 11,7 млрд. м3, Нигерия — 9,0 млрд. м3. Значимые, хотя и меньшие, объёмы пришлись на Тринидад и Тобаго (2,8 млрд. м3) и Норвегию (1,7 млрд. м3). Дополнительный суммарный вклад прочих поставщиков достиг 8,4 млрд. м3.

В 2024 г. наблюдалось некоторое снижение поставок СПГ до 73,2 млрд. м3. США поставили 31,0 млрд. м3 и обеспечили 42,3% европейского импорта СПГ. Далее следовали Россия с 11,7 млрд. м3 (16,0%) и Катар с 10,3 млрд. м3 (14,0%). Алжир и Нигерия внесли сопоставимые по размеру объёмы — 5,6 и 5,1 млрд. м3 соответственно. В совокупности это подтверждает устойчивую опору ЕС на СПГ с доминированием США, при одновременном сохранении вкладов ближневосточных и североафриканских поставщиков.

Рисунок 8.– Ведущие поставщики СПГ в ЕС, 2024 г., млрд. м3.

Figure 8. – Main EU LNG suppliers2024, billion m3.

Источник: составлено по данным [13] (Eurostat Data Browser. Database. Energy statistics, 2025).

Крупнейшими импортёрами СПГ в ЕС стали страны с развитой инфраструктурой терминалов: Франция, Испания, Италия, Нидерланды, Бельгия. Рост поставок СПГ потребовал ускоренного развития инфраструктуры: в 2022–2023 гг. в кратчайшие сроки были введены новые мощности по приёму СПГ [22]. В частности, установлено свыше десяти плавучих терминалов в Германии (Вильгельмсхафен, Брунсбюттель и др.), Нидерландах (Эмсхафен), Италии, Финляндии/Эстонии и других странах. Помимо инфраструктуры приёма, возникла новая логистика: например, Испания и Франция, обладая избыточным импортом СПГ, стали реэкспортировать газ в Центральную Европу. Великобритания переправляет регазифицированный СПГ на континент через интерконнекторы.

Таблица 2

Изменение долей основных поставщиков СПГ в ЕС, 2019–2024 гг.

Table 2

Change of the main EU LNG suppliers’ shares 2019-2024

|

№

|

Страна-поставщик

|

Объем поставок, млрд. м3

|

Доля от общего импорта ПГ, %

|

Динамика к пред. году, %

|

№

|

Страна-поставщик

|

Объем поставок, млрд. м3

|

Доля от общего импорта ПГ, %

|

Динамика к пред. году, %

|

|

2019

|

2020

| ||||||||

|

1

|

Катар

|

25,4

|

33,2%

|

+57,8%

|

1

|

Катар

|

14,3

|

26,2%

|

-43,8%

|

|

2

|

Норвегия

|

10,2

|

13,3%

|

+123,3%

|

2

|

США

|

11,9

|

21,8%

|

25,8%

|

|

3

|

Нигерия

|

9,7

|

12,6%

|

+29,5%

|

3

|

Нигерия

|

8,3

|

15,3%

|

-13,7%

|

|

4

|

США

|

9,4

|

12,3%

|

+372,2%

|

4

|

Россия

|

7,7

|

14,1%

|

+9,0%

|

|

5

|

Алжир

|

7,2

|

9,3%

|

+27,9%

|

5

|

Алжир

|

4,9

|

9,1%

|

-31,0%

|

|

6

|

Россия

|

7,1

|

9,2%

|

+165,1%

|

6

|

Тринидад и Тобаго

|

3,9

|

7,2%

|

-31,8%

|

|

7

|

Тринидад и Тобаго

|

6,0

|

7,5%

|

+645,0%

|

7

|

Норвегия

|

1,9

|

3,6%

|

-81,0%

|

|

8

|

Прочие

|

1,9

|

2,5%

|

+13,9%

|

8

|

Прочие

|

1,6

|

2,9%

|

-18,9%

|

|

Итого

|

76,7

|

100%

|

+91,1%

|

Итого

|

54,6

|

100%

|

-28,8%

| ||

|

2021

|

2022

| ||||||||

|

1

|

США

|

14,3

|

26,1%

|

+20,6%

|

1

|

США

|

32,8

|

39,1%

|

+128,7%

|

|

2

|

Катар

|

12,5

|

22,7%

|

-12,7%

|

2

|

Катар

|

13,8

|

16,4%

|

+10,4%

|

|

3

|

Россия

|

9,7

|

17,7%

|

+26,1%

|

3

|

Россия

|

11,7

|

14,0%

|

+20,6%

|

|

4

|

Нигерия

|

7,8

|

14,2%

|

-6,3%

|

4

|

Нигерия

|

9,0

|

10,7%

|

+15,0%

|

|

5

|

Алжир

|

5,2

|

9,5%

|

+5,7%

|

5

|

Алжир

|

3,7

|

4,4%

|

-29,5%

|

|

6

|

Тринидад и Тобаго

|

2,0

|

3,6%

|

-50,0%

|

6

|

Тринидад и Тобаго

|

2,8

|

3,4%

|

+44,6%

|

|

7

|

Норвегия

|

0,1

|

0,2%

|

-94,9%

|

7

|

Норвегия

|

1,7

|

2,1%

|

+1626,9%

|

|

8

|

Прочие

|

3,3

|

6,0%

|

+111,7%

|

8

|

Прочие

|

8,4

|

10,0%

|

+152,8%

|

|

Итого

|

54,9

|

100%

|

+0,6%

|

Итого

|

83,8

|

100%

|

+52,7

| ||

|

2023

|

2024

| ||||||||

|

1

|

США

|

36,6

|

41,4%

|

+11,7%

|

1

|

США

|

31,0

|

42,3%

|

-15,3%

|

|

2

|

Катар

|

13,8

|

15,6%

|

-

|

2

|

Россия

|

11,7

|

16,0%

|

-7,3%

|

|

3

|

Россия

|

12,7

|

14,3%

|

+8,2%

|

3

|

Катар

|

10,3

|

14,0%

|

-25,5%

|

|

4

|

Нигерия

|

7,7

|

8,7%

|

-14,6%

|

4

|

Алжир

|

5,6

|

7,6%

|

+7,3%

|

|

5

|

Алжир

|

6,0

|

6,8%

|

+63,1%

|

5

|

Нигерия

|

5,1

|

7,0%

|

-33,1%

|

|

6

|

Норвегия

|

3,9

|

4,4%

|

+123,3%

|

6

|

Норвегия

|

3,9

|

5,3%

|

+1,0%

|

|

7

|

Тринидад и Тобаго

|

1,8

|

2,1%

|

-35,7%

|

7

|

Тринидад и Тобаго

|

2,5

|

3,4%

|

+35,2%

|

|

8

|

Прочие

|

6,0

|

6,8%

|

-28,5%

|

8

|

Прочие

|

3,2

|

4,4%

|

-46,6%

|

|

Итого

|

88,4

|

100%

|

+5,4%

|

Итого

|

73,2

|

100%

|

-17,1%

| ||

Источник: составлено по данным [13] (Eurostat Data Browser. Database. Energy statistics, 2025).

Рисунок 9. –Изменение долей основных поставщиков СПГ в ЕС, 2019–2024 гг., млрд. м3

Figure 9. – Change of the main EU LNG suppliers’ shares 2019-2024, billion m3.

Источник: составлено по данным [13] (Eurostat Data Browser. Database. Energy statistics, 2025).

Динамика трубопроводных поставок и ключевые маршруты

Значимые изменения произошли по традиционным трубопроводным каналам импорта. В течение 2022 г. поставки по газопроводу «Ямал–Европа» и «Северный поток – 1» были полностью прекращены. С января 2025 г. был приостановлен транзит российского ПГ через ГТС Украины.

Одновременно с сокращением трубопроводных поставок из России выросла загрузка прочих трубопроводных маршрутов: Норвегия максимально увеличила прокачку в ЕС (в том числе через новые мощности –газопровод «Baltic Pipe» из Норвегии в Польшу, запущенный осенью 2022 г.), Алжир частично переориентировал потоки через Италию после прекращения транзита в Испанию через Марокко, Азербайджан задействовал трубопровод TAP на полную мощность. В 2022 году в Европе были введены в строй новые газотранспортные интерконнекторы: соединение газопроводных сетей Польша–Литва и Польша–Словакия устранили относительную изоляцию рынков Прибалтики и Центральной Европы. В том же году был введен в эксплуатацию интерконнектор Греция–Болгария (IGB).

Дополнительно были расширены трансграничные соединения (интерконнекторы)между Францией и Германией, Испанией и Францией и др. Эти инфраструктурные изменения усилили гибкость общеевропейской газотранспортной сети. Благодаря этому страны ЕС получили возможность перераспределять газовые потоки, частично компенсируя выпадающие российские объёмы за счет скоординированных действий.

За 2021 г. общие поставки трубопроводного газа в ЕС достигли 129,9 млрд. м3. Лидером оставалась Россия (54,1 млрд. м3), второе место занимал Алжир (32,0 млрд. м3), поставлявший газ по TransMed в Италию и по Medgaz в Испанию, Норвегия дала 15,7 млрд. м3 через свою сеть.

Рисунок 10.– Ведущие страны-поставщики природного газа по газопроводам в ЕС, 2024 г., млрд. м3.

Figure 10. –EU main pipeline gas suppliers 2024, billion m3.

Источник: составлено по данным [13] (Eurostat Data Browser. Database. Energy statistics, 2025).

В 2022 году совокупный объём вырос до 131,4 млрд. м3, однако структура изменилась. Первое место перешло к Алжиру (31,0 млрд. м3): после закрытия газопровода Магриб-Европа алжирский экспорт перераспределился через Medgaz и TransMed. Российские поставки сократились до 26,7 млрд. м3 вследствие остановки Nord Stream 1 и ограничений транзита через Украину. Великобритания из нетто‑импортёра стала крупным поставщиком для ЕС (23,5 млрд. м3): избыток СПГ на британских терминалах отправлялся по интерконнекторам в Бельгию и Нидерланды. Норвегия увеличила прокачку до 20,5 млрд. м3, задействовав резерв в системе Gassled. Впервые существенную роль сыграл Азербайджан (12,1 млрд. м3) благодаря наращиванию пропускной способности Трансанатолийского (TANAP) и Трансадриатического (TAP) газопроводов.

В 2024 г. объём поставок снизился до 105,4 млрд. м3. Алжир (29,1 млрд. м3) удержал первое место, Норвегия (22,3 млрд. м3) упрочила вторую позицию. Поставки России частично восстановились до 21,6 млрд. м3 (продолжая идти через «Суджу» и TurkStream). Азербайджан поднялся до 12,3 млрд. м3 благодаря полной загрузке TAP. Британский экспорт снизился до 10,5 млрд. м3, отражая выравнивание цен между NBP и TTF. Нидерланды продолжили падение до 8,1млрд. м3, а ливийский GreenStream– до 1,4 млрд. м3.

Совокупно эти изменения подтверждают переход ЕС от преобладания нескольких крупнейших поставщиков к более диверсифициорованной системе импорта, которая впрочем не способна в настоящее время обеспечить прежние объёмы поставок энергоресурсов.

Рис. 11.– Изменение долей основных поставщиков природного газа в ЕC, 2019–2024 гг., млрд. м3

Figure 11. – Share of the EU main natural gas suppliers 2019-2024, billion m3.

Источник: составлено по данным [13] (Eurostat Data Browser. Database. Energy statistics, 2025).

Замещение российских поставок, новые поставщики

В 2021 году на российский трубопроводный газ приходилось свыше 54,1% от общего объема закупок, то к 2024 году этот показатель снизился до 21,6%. При учете как трубопроводных поставок, так и СПГ, совокупная доля российских поставок не превысила 18,7% за 2024 г. Крупнейшими покупателями российского СПГ являются Испания, Франция и Бельгия, совокупно получающие 80% его поставок из России. Структурные изменения в европейском газовом рынке после охлаждения отношений с Россией создали возможности для других экспортёров. Однако и поставки российского СПГ с 2021 по 2024 год в ЕС увеличились на 20,6 % (см. Рис. 11), поставки в Испанию удвоились, а в Бельгию – более чем утроились.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рисунок12. –Динамика поставок российского природного газа в ЕС, 2018–2024 гг., млрд. м3

Figure 12. – Russian natural gas supply dynamics 2018-2024, billion m3.

Источник: составлено по данным [13] (Eurostat Data Browser. Database. Energy statistics, 2025).

После (и, отчасти, для) сокращения поставок российского ПГ ЕС задействовал сочетание трёх групп мер [22]:

1. диверсификация поставщиков трубопроводного газа;

2. резкое увеличение закупок СПГ;

3. управляемое снижение внутреннего спроса.

Рисунок 13.– Структура поставщиков ПГ ЕС с 2019 по 2024 гг., млрд. м3.

Figure 13. – EU natural gas supply structure 2019-2024, billion m3.

Источник: составлено по данным [13] (Eurostat Data Browser. Database. Energy statistics, 2025).

К 2024 г. совокупные поставки из Норвегии, США, Катара, Алжира, Азербайджана и ряда других источников в некоторой степени компенсировали выпавшие объёмы.

Комплекс мер позволил пройти зиму 2022/23 гг. без веерных отключений и предотвратить острую нехватку топлива. Однако цена адаптации оказалась ощутимой: резкий рост цен на ПГ и электроэнергию в 2022 г. усилил инфляционное давление (по оценкам Европейского ЦБ «газовый шок» добавил около 2 процентных пунктов к инфляции в 2022 г.), а также привёл к сокращению объёмов производства на многих промышленных предприятиях в ЕС.

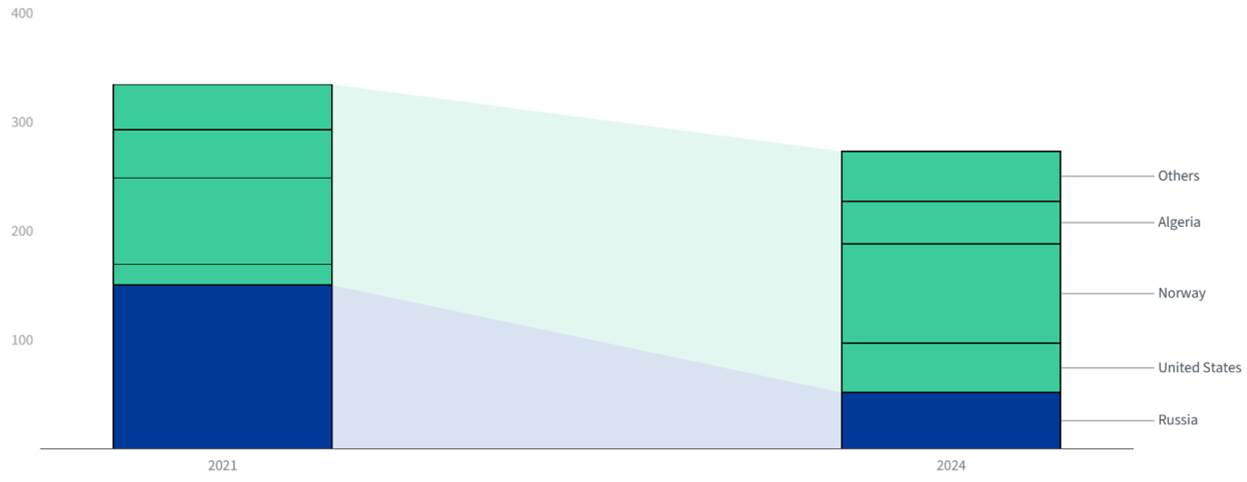

Если проанализировать изменения на газовом рынке ЕС по данным общественных и коммерческих организаций, которые, тем не менее, выглядят более полными, и на которые ссылается Европейский совет, то картина получается схожей, но с рядом моментов (см. Табл. 3 и Рис. 14):

Таблица 3

Структура поставок ПГ в ЕС

Table 3

EU natural gas supply structure

|

Год

Поставщик |

2021

|

2024

|

|

Прочие

|

41,6

|

45,8

|

|

12,4%

|

16,8%

| |

|

Алжир

|

44,1

|

39,2

|

|

13,2%

|

14,4%

| |

|

Норвегия

|

79,5

|

91,1

|

|

23,8%

|

33,4%

| |

|

США

|

18,9

|

45,1

|

|

5,7%

|

16,5%

| |

|

Россия

|

150,2

|

51,7

|

|

44,9%

|

18,9%

| |

|

ИТОГО

|

334,3

|

272,9

|

|

100%

|

100%

|

Рисунок14. –Структура поставок ПГ в ЕС в 2021 и 2024 гг., млрд. м3.

Figure 14. – EU natural gas supply structure in 2021 and 2024, billion m3.

Источник: [28] (Council of the European Union, 2025).

Эти альтернативные данные свидетельствуют о более существенном снижении объёма импорта ПГ (на 18,3% – с 334,3 млрд. м3 в 2021 г. до 272,9 млрд. м3 в 2024 г.) и изменении его структуры. Так поставки из России по этим данным сократились втрое – со 150,2 млрд. м3 в 2021 г. до 51,7 млрд. м3 в 2024 г., а его доля в поставках почти в два с половиной раза – с 44,9% до 18,9%. При этом импорт из США, напротив, вырос почти в два с половиной раза – с 18,9 млрд. м3 до 45,1 млрд. м3, а его доля втрое – с 5,7% до 16,5%. Одной из наиболее вероятных причин такого расхождения по нашему мнению является упрощённая процедура таможенного оформления трубопроводных поставок (из-за отсутствия импортных пошлин учёт поставок происходит на уровне транспортных операторов и компаний-грузополучателей). Как следствие большая часть российских и норвежских поставок не отражается в официальной статистике, что могло приводить к существенным искажениям и влиять на принятие решений на наднациональном уровне в ЕС.

Заключение

Несмотря на попытку снизить зависимость от ископаемых источников, энергетическая политика ЕС привела к сокращению валовых первичных поставок энергии и абсолютному увеличению поставок из возобновляемых источников, однако доля нефтегазовых источников в энергетическом балансе увеличилась, что свидетельствует как о росте зависимости от углеводородов, так и уязвимости в случае перебоев с поставками.

Анализ замещения российских поставок углеводородов выявил снижение прямых поставок природного газа, сырой нефти и нефтепродуктов. Однако увеличение поставок нефти и, в особенности, нефтепродуктов приходится на страны, которые используют или могут использовать российские источники, что в значительной степени нивелирует попытку ЕС заместить российские энергоресурсы. В газовом сегменте произошла иная трансформация: на смену российским трубопроводным поставкам в первую очередь пришёл СПГ из Северной Америки и Ближнего Востока, при этом количество основных поставщиков принципиально не изменилось.

[1] Энергетическая безопасность – это обеспечение бесперебойного доступа к энергетическим ресурсам по приемлемой цене (определение Международного энергетического агентства и Европейского Союза) [10, 11].

[2] Как следствие из неоклассической модели производственной функции – снижение количества одного из используемых в производстве ресурсов влечёт рост его предельной производительности, т.е. по мере снижения доступной энергии, каждая её единица используется всё более эффективно, поэтому снижение доступной первичной энергии при прочих равных условиях будет приводить ко всё увеличивающимся экономическим потерям.

[3]Если не указано иное, приводятся данные Евростата [13]

[4] Если не указано иное, приводятся данные Евростата [13].

Источники:

2. Григорьев Л.М. Весна переоценки: как меняется видение мировой экономики международными организациями // Современная мировая экономика. – 2024. – № 1. – c. 23-44.

3. Конопляник А.А. Технико-экономический разбор спекуляций о возможном возврате российского газа в ЕС через подконтрольную США инфраструктуру // Геоэкономика энергетики. – 2025. – № 2. – c. 45-84. – doi: 10.48137/26870703_2025_30_2_45.

4. Мастепанов А.М. О внешних факторах, определяющих развитие нефтегазового сектора России в 2025 г // Энергетическая политика. – 2025. – № 2. – c. 8-21. – doi: 10.46920/2409‑5516_2025_02205_8.

5. Телегина Е.А., Александров Д. Г., Андрианов В. В. Основные тенденции развития нефтетрейдинга в России в условиях фрагментации мирового товарного рынка энергоресурсов. / монография. - Москва : Русайнс, 2024. – 167 c.

6. Симонов А. Г. Энергетическая (не)зависимость и страновая специализация как фактор глобальной конкурентоспособности // Геоэкономика энергетики. – 2024. – № 2. – c. 106-137. – doi: 10.48137/26870703_2024_26_2_106.

7. Уланов В.Л., Уланова Е.Ю. Влияние внешних факторов на национальную энергетическую безопасность // Записки Горного института. – 2019. – c. 474-480. – doi: 10.31897/PMI.2019.4.474.

8. Аксютин О.Е., Ишков А.Г., Романов К.В., Недзвецкий М.Ю., Эдер Л.В., Пыстина Н.Б., Косолапова Е.В. Устойчивое развитие ПАО Газпром в условиях низкоуглеродной трансформации мировой экономики // Наука и техника в газовой промышленности. – 2021. – № 3. – c. 5-14.

9. Шафраник Ю, Крюков В. Можно ли соединить пространство нефти и нефть в пространстве // Eco. – 2018. – № 48. – c. 68-77. – doi: 10.30680/ECO0131-7652-2018-1-68-77.

10. Андронова И.В., Белова И. Н., Ганеева М. В. Экономическая безопасность ЕАЭС. - Москва : Российский ун-т дружбы народов, 2020. – 427 c.

11. Alcobia, João&Cabral, Ricardo. (2024). The Dutch Disease of the Euro Area Peripheral Member States The Dutch Disease of the Euro Area Peripheral Member States. ReviewofPoliticalEconomy. DOI: 10.1080/09538259.2024.2422450

12. The International Energy Agency. Energy security in energy transitions. [Электронный ресурс]. URL: https://www.iea.org/reports/world-energy-outlook-2022/energy-security-in-energy-transitions (дата обращения: 20.08.2025).

13..Eurostat Data Browser. Database. Energy statistics. [Электронный ресурс]. URL: https://ec.europa.eu/eurostat/databrowser/explore/all/envir?lang=en&subtheme=nrg.nrg_quant.nrg_quanta&display=list&sort=category (дата обращения: 20.08.2025).

14. Fouladvand J., Fiori F., Okur Ö. Perception towards reducing natural gas consumption and imports in Europe: A theoretical and empirical investigation // Heliyon. – 2024. – № 10. – doi: 10.1016/j.heliyon.2024.e30719.

15. Gleb A. Verpakhovsky, Leen Sharif and Alexander G. Simonov (2025). Energy Crisis Impact on European Industry // Sustainable development of entrepreneurial economy in the conditions of the Fifth Industrial Revolution. Worldscientific.DOI: 10.1142/14086

16. Иванова Н.М., Лавров С.Н. Влияние антироссийских санкций США на зарубежную экспансию крупнейших российских нефтегазовых ТНК ПАО «Лукойл» и ПАО «Роснефть» (инвестиционная стратегия крупнейших российских компаний нефтегазового сектора в условиях ужесточения санкционных ограничений) // Вестник международных организаций. – 2019. – № 1. – p. 126-144. – doi: 10.17323/1996-7845-2019-01-08.

17. Lavrov, Sergey &Dyakin, Boris. (2019). Russian companies in the international oil and gas business: innovative vector of development. RUDN Journal of Economics. DOI: 10.22363/2313-2329-2019-27-1-90-101

18. The International Energy Agency. Market Report Series: Oil 2019 – Analysis. [Электронный ресурс]. URL: www.iea.org/reports/oil-2019 (дата обращения: 20.08.2025).

19. Notice to operators Imports of Russian crude oil or petroleum products into the Union 2022/C 296/05. [Электронный ресурс]. URL: https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:52022XC0803(01) (дата обращения: 20.08.2025).

20. Oil and petroleum products – a statistical overview. [Электронный ресурс]. URL: https://ec.europa.eu/eurostat/statistics-explained/SEPDF/cache/43212.pdf (дата обращения: 20.08.2025).

21. Overview. Saudi Vision 2030. [Электронный ресурс]. URL: https://www.vision2030.gov.sa/media/quudi5wq/vision-2030-overview.pdf (дата обращения: 20.08.2025).

22. Security of energy supply. ThinkTank. European Parliament. [Электронный ресурс]. URL: https://www.europarl.europa.eu/thinktank/en/document/EPRS_BRI(2024)762410 (дата обращения: 20.08.2025).

23. Siyun Wang, Xu Tang, Jianliang Wang, Baosheng Zhang, Wangmin Sun, Mikael Höök Environmental impacts from conventional and shale gas and oil development in China considering regional differences and well depth // Resources, Conservation and Recycling. – 2021. – doi: 10.1016/j.resconrec.2020.105368.

24. Smil V. (2024). Halfway between Kyoto and 2050: Zero Carbon Is a Highly Unlikely Outcome. Fraser Institute. [Электронный ресурс]. URL: https://www.fraserinstitute.org/sites/default/files/halfway-between-kyoto-and-2050.pdf (дата обращения: 20.08.2025).

25. Stern Jonathan The role of gases in the European energy transition // Russian Journal of Economics. – 2020. – № 6. – p. 390-405. – doi: 10.32609/j.ruje.6.55105.

26. Telegina E., Morozov V. Energy Relocation in the Context of Change of International Economic Paradigm // WorldEсonomyandInternationalRelations. – 2024. – № 5. – p. 72-80. – doi: 10.20542/0131-2227-2024-68-5-72-80.

27. Verpakhovsky G., Simonov A/ The Problem of Hedging Risks in the European Energy Strategy: The Role and Place of Natural Gas // ESG Management of the Development of the Green Economy in Central Asia. – 2023. – doi: 10.1007/978-3-031-46525-3_53.

28. Where does the EU’s gas come from?. Council of the European Union. [Электронный ресурс]. URL: https://www.consilium.europa.eu/en/infographics/where-does-the-eu-s-gas-come-from/#0 (дата обращения: 20.08.2025).

Страница обновлена: 22.07.2026 в 08:42:58

Download PDF | Downloads: 88

Transformation of the European Union's energy sector: restructuring and diversification of oil and gas suppliers

Sharif L., Verpakhovsky G.A., Simonov A.G.Journal paper

Journal of International Economic Affairs

Volume 15, Number 4 (October-December 2025)

Abstract:

The artice examines a mutual link of the EU energy transformation and economic policy being carried out within the framework of integration bloc. Like many other world economy actors the EU is influenced by contradicting trends. On the one hand, there is a growing specialization of countries, and on the other hand, there is a desire to ensure economic sovereignty, including energy one.

An analysis of the EU energy mix transformation has revealed an insufficiency of renewables. Despite their forced development the EU members have only managed to phase out coal generation, while dependency on oil&gas has been increased. Moreover, the vast part of carbohydrates are supplied via importing.

Investigating foreign supplies of oil, oil products, and natural gas has discovered a significant decrease of direct imports from Russia, while the share of other suppliers, having their own export potential or being able to act as nominal reexporters of energy carriers of unidentified origin. The number of main EU suppliers has remained at about the same level.

During the analysis and comparison of official statistical data and information provided by participants of the EU oil and gas market, significant distortions were revealed. The volume of pipeline supplies in Eurostat statistics is probably greatly underestimated, which could have created the basis for suboptimal decisions at the supranational level for a long time.

Keywords: energy transition, oil and gas trade, sanctions, liquefied natural gas, energy mix, European Union, energy security

JEL-classification: R11, R12, R13, R58, Q43

References:

.Eurostat Data Browser. Database. Energy statistics. Retrieved August 20, 2025, from https://ec.europa.eu/eurostat/databrowser/explore/all/envir?lang=en&subtheme=nrg.nrg_quant.nrg_quanta&display=list&sort=category

Aksyutin O.E., Ishkov A.G., Romanov K.V., Nedzvetskiy M.Yu., Eder L.V., Pystina N.B., Kosolapova E.V. (2021). Gazprom's sustainable development in the context of low-carbon transformation of the global economy. Nauka i tekhnika v gazovoy promyshlennosti. (3). 5-14.

Alcobia, João&Cabral, Ricardo. (2024). The Dutch Disease of the Euro Area Peripheral Member States The Dutch Disease of the Euro Area Peripheral Member States. ReviewofPoliticalEconomy. DOI: 10.1080/09538259.2024.2422450

Andronova I.V., Belova I. N., Ganeeva M. V. (2020). Economic security of the EAEU

Fouladvand J., Fiori F., Okur Ö. (2024). Perception towards reducing natural gas consumption and imports in Europe: A theoretical and empirical investigation Heliyon. (10). doi: 10.1016/j.heliyon.2024.e30719.

Gleb A. Verpakhovsky, Leen Sharif and Alexander G. Simonov (2025). Energy Crisis Impact on European Industry // Sustainable development of entrepreneurial economy in the conditions of the Fifth Industrial Revolution. Worldscientific.DOI: 10.1142/14086

Grigorev L.M. (2024). The spring of reckoning: how international economic organizations change their vision of the future of the global economy. Sovremennaya mirovaya ekonomika. (1). 23-44.

Ivanova N.M., Lavrov S.N. (2019). Vliyanie antirossiyskikh sanktsiy SShA na zarubezhnuyu ekspansiyu krupneyshikh rossiyskikh neftegazovyh TNK PAO «Lukoyl» i PAO «Rosneft» (investitsionnaya strategiya krupneyshikh rossiyskikh kompaniy neftegazovogo sektora v usloviyakh uzhestocheniya sanktsionnyh ogranicheniy) International organisations research journal. 14 (1). 126-144. doi: 10.17323/1996-7845-2019-01-08.

Konoplyanik A.A. (2025). Technical and economic analysis of speculations about the possible return of russian gas to the eu through the us-controlled infrastructure. Geoekonomika energetiki. (2). 45-84. doi: 10.48137/26870703_2025_30_2_45.

Lavrov, Sergey &Dyakin, Boris. (2019). Russian companies in the international oil and gas business: innovative vector of development. RUDN Journal of Economics. DOI: 10.22363/2313-2329-2019-27-1-90-101

Mastepanov A.M. (2025). On some external factors determining the development of the oil and gas sector of Russia in 2025. The Energy Policy. (2). 8-21. doi: 10.46920/2409‑5516_2025_02205_8.

Notice to operators Imports of Russian crude oil or petroleum products into the Union 2022/C 296/05. Retrieved August 20, 2025, from https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:52022XC0803(01)

Oil and petroleum products – a statistical overview. Retrieved August 20, 2025, from https://ec.europa.eu/eurostat/statistics-explained/SEPDF/cache/43212.pdf

OverviewSaudi Vision 2030. Retrieved August 20, 2025, from https://www.vision2030.gov.sa/media/quudi5wq/vision-2030-overview.pdf

Security of energy supply. ThinkTankEuropean Parliament. Retrieved August 20, 2025, from https://www.europarl.europa.eu/thinktank/en/document/EPRS_BRI(2024)762410

Shafranik Yu, Kryukov V. (2018). Is it possible to join space of oil and oil in space. Eco. (48). 68-77. doi: 10.30680/ECO0131-7652-2018-1-68-77.

Simonov A. G. (2024). Energy (non)dependence and country specialization as a factor of global competitiveness. Geoekonomika energetiki. (2). 106-137. doi: 10.48137/26870703_2024_26_2_106.

Siyun Wang, Xu Tang, Jianliang Wang, Baosheng Zhang, Wangmin Sun, Mikael Höök (2021). Environmental impacts from conventional and shale gas and oil development in China considering regional differences and well depth Resources, Conservation and Recycling. 167 doi: 10.1016/j.resconrec.2020.105368.

Smil V. (2024). Halfway between Kyoto and 2050: Zero Carbon Is a Highly Unlikely OutcomeFraser Institute. Retrieved August 20, 2025, from https://www.fraserinstitute.org/sites/default/files/halfway-between-kyoto-and-2050.pdf

Stern Jonathan (2020). The role of gases in the European energy transition Russian Journal of Economics. (6). 390-405. doi: 10.32609/j.ruje.6.55105.

Telegina E., Morozov V. (2024). Energy Relocation in the Context of Change of International Economic Paradigm WorldEsonomyandInternationalRelations. (5). 72-80. doi: 10.20542/0131-2227-2024-68-5-72-80.

Telegina E.A., Aleksandrov D. G., Andrianov V. V. (2024). The main trends in the development of oil trading in Russia in the context of fragmentation of the global commodity market of energy resources

The International Energy AgencyEnergy security in energy transitions. Retrieved August 20, 2025, from https://www.iea.org/reports/world-energy-outlook-2022/energy-security-in-energy-transitions

The International Energy AgencyMarket Report Series: Oil 2019 – Analysis. Retrieved August 20, 2025, from www.iea.org/reports/oil-2019

Ulanov V.L., Ulanova E.Yu. (2019). The impact of external factors on national energy security. Zapiski Gornogo instituta. 238 474-480. doi: 10.31897/PMI.2019.4.474.

Verpakhovsky G., Simonov A/ (2023). The Problem of Hedging Risks in the European Energy Strategy: The Role and Place of Natural Gas ESG Management of the Development of the Green Economy in Central Asia. doi: 10.1007/978-3-031-46525-3_53.

Where does the EU’s gas come from?Council of the European Union. Retrieved August 20, 2025, from https://www.consilium.europa.eu/en/infographics/where-does-the-eu-s-gas-come-from/#0