Regular triangle concept for protecting private medical center capitalization in the light of global healthcare digitalization tendencies

Stegareva E.V.1![]() , Saginova O.V.2

, Saginova O.V.2![]()

1 Автономная некоммерческая организация «Региональный центр компетенций в сфере повышения производительности труда»

2 Российский экономический университет им. Г.В. Плеханова

Download PDF | Downloads: 19

Journal paper

Creative Economy (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Volume 19, Number 4 (April 2025)

Indexed in Russian Science Citation Index: https://elibrary.ru/item.asp?id=82293483

Abstract:

The global digitalization trends and the concept of digital health have transferred the initiative into the hands of consumers when provided them with access to information about their own health. Besides, the exchange of patients’ data between clinics has been facilitated, and the conditions of competition between public and private clinics have changed. Private clinics are losing their competitive advantages such as individual approach to clients’ needs, availability of narrow specialists’ appointments, short queues, etc. As a result, it reduces profitability and capitalization as well as the investment attractiveness of the private segment. The article discusses the strategy of preserving profitability and client base of private medical clinics through exploiting the potential of strategic collaborations with digital high-tech developers, redefined market positioning and methods of lean resource management.

Keywords: digital health, profitability, capitalization, private medical center, healthcare digital transformation

JEL-classification: I11, I15, I18, O31, O33

Введение

Частная медицина стала особенно привлекательна для инвесторов с момента получения льгот по налогу на прибыль в 2011 году. За прошедшие 15 лет она постепенно превратилась в значимый сегмент отрасли здравоохранения. По оценкам Национального рейтингового агентства (НРА), с 2017 года объем рынка частной медицины в России вырос в 2,7 раза и составил по итогам 2024 года по разным оценкам от 1,57 [3] до 1,69 [9] трлн. рублей. В настоящее время на частные клиники приходится 20-25% от всего объема рынка медицинских услуг и более половины юридических лиц в отрасли [2]. При этом доходность по EBITDA [1] в прошедшие годы могла превышать 20% [2], что, несомненно, привлекательно для инвесторов. Многие авторитетные российские эксперты и издания, такие как Коммерсантъ [3] и Кепт [9], а также многие игроки отрасли [8] ожидают сохранения положительной динамики в этом сегменте на ближайшее десятилетие. По их мнению, среди прочего этому будет способствовать развитие цифровых технологий.

Однако пристальный анализ глобальных тенденций цифровизации отрасли показывает, что данный вектор развития может измениться уже в самом ближайшем будущем. Трансформация всей структуры здравоохранения, которая после пандемии происходит с нарастающей скоростью, грозит тем, что нынешняя бизнес-модель частной клиники безнадежно устареет в перспективе следующих 15 лет. Это выразится в снижении доходности, а значит капитализации, что в свою очередь приведет к потере инвестиционной привлекательности бизнеса.

Методологической основой статьи послужили концепция цифрового здоровья, сформулированная в стратегии ВОЗ, Стратегия развития здравоохранения Минздрава РФ, экспертные и аналитические материалы консалтинговых агентств, собственные исследования автора на протяжении 15 лет работы в отрасли.

Экономика частных медицинских клиник в отечественной научной литературе рассматривается с точки зрения повышения их конкурентоспособности [10], в том числе в изменившихся геополитических условиях [11]; оценки влияния цифровизации на качество и условия оказания медицинских услуг [13]; цифровой трансформации бизнес-процессов клиники [1] и влияния процессов цифровизации на рынок медицинских услуг [2].

Появление концепции цифрового здравоохранения изменило определение способа предоставления медицинских услуг, доступа к ним и управления ими [24]. Цифровое здравоохранение охватывает широкий спектр технологий, включая телемедицину, мобильное здравоохранение (mHealth), носимые устройства, электронные медицинские карты (EHRs), искусственный интеллект (ИИ) и аналитику больших данных [23]. Вопросы снижения доходности в результате цифровизации и развития государственных медицинских учреждений, стратегии сохранения клиентской базы и адаптации к меняющимся условиям конкуренции на рынке медицинских услуг не получили в научных публикациях последних лет достаточного внимания.

В настоящей статье ставятся три задачи. Во-первых, раскрыть смысл глобальной цифровой трансформации отрасли, в том виде, в котором она предложена Всемирной организацией здравоохранения (ВОЗ). Во-вторых, выявить вытекающие из этого риски для частной медицины в средне- и долгосрочной перспективе. И наконец, предложить практические меры, которые в ближайшее время позволят подготовить клиники к изменениям и защитить доходность бизнеса.

Опираясь на объективные факты трансформации отрасли здравоохранения в сферах клиентских возможностей, ожиданий и предпочтений, в статье впервые сформулирована суть стратегии «правильного треугольника», которая содержит практические предложения по осуществлению комплекса мер для сохранения доходности частных клиник в процессе их адаптации к изменяющимся условиям рынка. Это важно как для сохранения бизнеса в руках нынешних владельцев, так и для подготовки его к продаже за более высокую цену.

1. Глобальная стратегия ВОЗ и диалектика развития цифровой среды здравохранения в России

Чтобы получить правильное понимание процессов цифровизации отрасли, следует начать с первоисточника. Как известно, определять глобальные направления развития здравохранения призвана ВОЗ. Поэтому обратимся к Глобальной стратегии цифрового здоровья 2020-2025 (далее «Стратегия»), которую ВОЗ опубликовала во время пандемии Covid в 2020 году. Под цифровым здоровьем (digital health) в ней понимается область знаний и практических навыков, связанных с развитием и применением цифровых технологий для целей улучшения здоровья. Цифровое здоровье расширяет понятие электронного здравоохранения (eHealth) и охватывает в том числе потребителей цифровых технологий, которые используют расширенный перечень «умных» устройств и интерактивного оборудования. Сюда же включается применение иных цифровых решений для здоровья, таких как интернет вещей, искусственный интеллект, большие данные и робототехника [26].

В документе зафиксированы четыре стратегические цели, которые страны-члены ВОЗ должны взять за ориентир для осуществления согласованных действий при работе над глобальным переходом к цифровому здоровью для своего населения:

1) Расширять глобальное сотрудничество и содействовать передаче знаний о цифровом здоровье как между странами, так и внутри национальных систем здравохранения, побуждая к активным действиям сообща с применением равных возможностей, и осознавая общие риски и вызовы, связанные с внедрением цифровых технологий.

2) Содействовать проведению в жизнь национальных стратегий цифрового здоровья посредством стимулирования и поддержки государств при разработке таких стратегий, их претворения в жизнь с учетом национальных особенностей, потребностей, тенденций и вызовов, принимая во внимание доступность ресурсов и систему общественных ценностей страны.

3) Усиливать систему управления цифровым здоровьем на глобальном, региональном и национальном уровнях, чтобы данная система была мощной, надежной и устойчивой посредством наращивания возможностей и навыков стран-членов разрабатывать, внедрять и масштабировать технологические решения цифрового здоровья.

4) Отстаивать человекоцентричные системы здравохранения с использованием технологических решений цифрового здоровья, которые предполагают цифровую грамотность населения, соблюдение равенства полов, а также инклюзивный подход при внедрении и использовании технологий цифрового здоровья.

Если очень коротко, то ВОЗ предлагает странам-членам (1) делиться всем накопленным опытом и достижениями в области цифровых технологий для здоровья, (2) адаптировать Стратегию на национальном уровне, (3) создать на уровне государств механизмы надежной работы национальных экосистем цифрового здоровья, и наконец (4) наполнить эти системы данными, получаемыми от населения стран-членов. Эта Стратегия основана на концепции доказательной медицины, т.е. медицины «больших данных».

ВОЗ декларирует, что следование Стратегии должно привести к наращиванию синергетического эффекта от усилий всех вовлеченных сторон (включая самые широкие слои населения), что позволит кардинальным образом увеличить охват населения, которому доступна своевременная медицинская помощь, и улучшить результаты охраны здоровья в планетарном масштабе, избежав связанных с этим рисков на всех уровнях.

Следует ли наша страна вектору создания и развития цифрового здоровья, обозначенному ВОЗ? Если детально изучить цели и желаемые результаты их достижения, которые указаны в Стратегии ВОЗ, а также российское законодательство, регулирующее данную область, то станет очевидно их соответствие друг другу.

В частности, в Стратегии развития здравоохранения Российской Федерации на долгосрочный период 2015 – 2030 гг. [7] на первом месте среди направлений развития (см. раздел 3) стоит «развитие информатизации здравоохранения». Первой стратегической цели ВОЗ о международном обмене опытом соответствует направление работы Минздрава «развитие международных отношений в сфере охраны здоровья и повышение роли России в глобальном здравоохранении». Практически те же задачи повторяются в национальном проекте «Здравоохранение» [6].

На исполнение второй, третьей и четвертой целей ВОЗ направлено развитие единой государственной информационной системы в сфере здравоохранения (ЕГИСЗ), которая является ключевым федеральным проектом в области цифровизации здравоохранения в нашей стране [12], фактически начавшимся с 2021 года в рамках вышеупомянутого национального проекта.

Научная разработка конкретных решений в области цифровизации здравоохранения поручена ФГБУ «Центральному научно-исследовательскому институту организации и информатизации здравоохранения (ЦНИИОИЗ)» [15]. Отмечаем, что второй, третьей и четвертой целям Стратегии ВОЗ соответствуют два пункта Государственного задания для этого учреждения на 2024 г. и на плановый период 2025-2026 гг. Во-первых, это научное обоснование и разработка системы массового мониторинга состояния здоровья населения с помощью индивидуальных электронных медицинских устройств, собирающих, анализирующих и передающих дистанционно медицинские данные. Во-вторых, на 2024-2026 гг. запланировано научное обоснование новых организационно-экономических подходов к повышению эффективности системы здравоохранения в современных условиях.

Таким образом, можно сделать вывод, что Россия приняла к исполнению поставленные ВОЗ задачи по цифровизации национальной отрасли здравоохранения.

2. Смысл грядущих изменений и риски для текущей бизнес-модели частной клиники

В чем же смысл данных изменений? Как может трансформироваться отрасль в результате внедрения новейших цифровых решений на горизонте 15-20 лет, т.е. 1-2 циклов от начала инвестиций в клинику до момента окупаемости этого проекта?

По прогнозам ведущих международных экспертов отрасли, таких как Deloitte и KPMG, к 2040 году ожидается вхождение различного рода ИТ-компаний в качестве новых значимых участников, которые изменят расстановку сил в отрасли и значительно преобразуют процесс оказания и получения медицинской помощи.

Сами граждане станут владельцами детальных данных о своем здоровье и получат больше возможностей вовлекаться в принятие решений, как обеспечить себе наилучшее качество медицинской помощи [21]. Вместе с этим возрастет и степень их ответственности в первую очередь за сбор данных о своем здоровье, а также за профилактику и меры по сохранению работоспособности и физической активности [14].

Этому поспособствует развитие гаджетов на базе технологий интернета вещей, больших данных, искусственного интеллекта, машинного обучения и т.д., которые здоровые люди и пациенты с подтвержденными диагнозами будут постоянно иметь при себе, передавая в облако сведения о состоянии здоровья и о параметрах окружающей среды в режиме реального времени. Еще одним важным направлением станет печать на 3-D принтерах человеческих тканей и даже целых органов [25].

В результате могут возникнуть новые формы коопераций, направленные на создание цифровых экосистем с поддержкой взаимного обмена данными, так что большая часть медицинской помощи, профилактических мер и услуг в области поддержания красоты и здоровья будут оказываться в виртуальной среде. Например, «умные» устройства могут сообщить о заболевании гриппом еще до того, как человек почувствует его симптомы. Можно будет получить рекомендации об увеличении времени сна или даже продиагностировать риск ментальных расстройств, основываясь на изменениях в речевых оборотах [22].

Исследования аналитиков показывают, что в случае, когда очная консультация все же понадобится, определяющими факторами выбора для потенциальных пациентов будут оказание врачом помощи в рамках страховой программы клиента, а также логистическая доступность клиники. При этом всё менее значимыми становятся репутация врача и его личностные качества [20]. Ведь в концепции доказательной медицины, т.е. медицины «больших данных» о здоровье пациента, хранящихся в электронном виде, большую роль приобретают цифровые методы их интерпретации и постановки диагноза. Кроме того, уже нынешнее поколение предпочитает общаться больше с гаджетами, чем с людьми, в последующем данный тренд десоциализации предположительно только усилится. И наконец, сами врачи предпочтут избегать постановки диагноза без помощи специализированных программ, ведь это может иметь для них существенные профессиональные риски.

Среди респондентов исследования преобладает мнение, что непосредственное общение с провайдерами медицинских услуг будет наиболее предпочтительно по вопросам снижения расходов на медицинскую помощь [20].

Ожидается, что последующее развитие нынешних тенденций цифровизации здравоохранения приведет к трансформации видов деятельности и функций участников отрасли, обусловив появление 10 новых архетипов бизнеса (рис.1). Все они будут приводиться в действие взаимообменом функционально совместимых данных, которые обеспечивают потребителям, т.е. обычным людям, реализацию их возможностей без каких-либо усилий с их стороны. Обращает на себя внимание тот факт, что в этих архетипах отсутствует многопрофильная клиника относительно небольшого формата, оказывающая консультативные и диагностические услуги населению в собственных стенах.

Рисунок 1. Десять новых архетипов бизнеса в будущей системе здравоохранения

Источник: составлено автором по Deloitte Insights. «Forces of changes. Future of health»// www.deloitte.com, 2019. [Электронный ресурс]. URL: https://www.deloitte.com/content/dam/insights/us/articles/5169_forces-of-change-future-of-health/DI_Forces-of-change_Future-of-health.pdf (дата обращения: 23.03.2021).

Первые изменения уже произошли. С внедрением цифровых технологий (ЕМИАС и Госуслуги) качество сервиса и комфорта государственных клиник постепенно повышается. Кроме того, повышается доступность получения медицинской помощи и сокращается время ожидания приема даже узких специалистов. Уже сейчас записаться на прием ко врачу через Госуслуги также просто, как в приложении любой частной клиники. А в Москве и в Липецке уже дали положительный результат первые эксперименты: часть объема работ по расшифровке рентгеновских снимков передана искусственному интеллекту (ИИ), пока что с частичной верификацией результатов человеком. Но ведь постепенный отказ от человеческого участия и более широкое применение ИИ – это лишь вопрос времени.

В свете мероприятий, предпринимаемых сейчас и в перспективе Минздравом, а также с учетом описанной выше трансформации отрасли усматриваются следующие четыре наиболее существенных риска для бизнеса частных клиник текущего типа.

Во-первых, постепенная потеря традиционных конкурентных преимуществ в глазах платных пациентов, которые долгие годы предпочитали частные клиники госучреждениям за высокий уровень клиентского сервиса и комфорт помещений, за возможность избежать очередей и попасть на прием в день обращения или в самые ближайшие дни даже к узким специалистам. Также привлекало увеличенное время приема и персонализированный подход к нуждам пациентов.

Во-вторых, размывание экспертизы отдельно взятой частной клиники о состоянии здоровья и методах лечения конкретного пациента вследствие обязанности частных медучреждений передавать данные электронных медицинских карт и документов в ЕГИСЗ. Тем самым пациенту обеспечивается возможность беспрепятственного доступа и обмена данными о своем здоровье по своему усмотрению с любым медучреждением. Гражданин становится владельцем этих данных посредством ЕГИСЗ.

В-третьих, последующее снижение нормы прибыли частных клиник на рынке здравоохранения, который, как и другие отрасли экономики, подвержен тенденциям консолидации и укрупнения участников. Сюда же относится сокращение числа страховых компаний, что влечет сокращение программ и денежных потоков от канала ДМС, поступающих в частные клиники.

И наконец, ослабление инновационного потенциала частных клиник из-за дороговизны цифровых решений и программистов даже для сопровождения и доработки текущих программ. На разработку цифровых инноваций среди частных клиник способны лишь две-три сотни самых крупных игроков [18] из более чем 25 тысяч коммерческих медицинских учреждений, являвшихся участниками рынка по данным за 2023 год [9]. Очевидно, что конкуренция за разработчиков будет лишь возрастать в условиях дальнейшего наращивания темпов цифровизации государственных медицинских учреждений.

Получается, что цифровизация отрасли не увеличивает, а скорее разрушает преимущества текущей бизнес-модели частных клиник, да еще и сокращает емкость доступного им сегмента рынка. Как следствие уже в ближайшее десятилетие, если не предпринимать никаких изменений, стоит ожидать уменьшение выручки, снижение нормы прибыли и обесценение бизнеса.

3. Как бороться за капитализацию частной клиники

Согласно экономической теории, на зрелом рынке норма прибыли стремится к своим минимальным значениям. При этом наиболее комфортно чувствуют себя либо гиганты бизнеса, которые имеют так называемый эффект экономии от масштаба, либо небольшие узкоспециализированные компании с уникальной экспертизой. Но вне зависимости от масштабов бизнеса их благополучное долголетие обеспечивается умением извлекать максимум эффективности из собственных внутренних ресурсов. У таких игроков рынка бизнес-процессы четко выверены и стандартизированы, затраты соптимизированы и отнормированы, а потому их экономическая модель прозрачна, хорошо управляема и не имеет ничего лишнего.

Как же поступать частной клинике, если сфера ее деятельности, да и вся парадигма ее нынешнего существования, вот-вот претерпит существенную трансформацию, а масштабы бизнеса и/или отсутствие уникальной экспертизы не позволяют навязывать рынку свои условия? Как тогда бороться за капитализацию?

Мы предлагаем клиникам разработать свой вариант оборонительной стратегии. Мы образно называем эту стратегию «стратегия «правильного треугольника» для наилучшего понимания философского смысла данного подхода. Ведь как известно, среди всех геометрических фигур именно правильный треугольник обладает самой высокой сопротивляемостью к внешним деформациям. Далее расскажем, в чем заключается предложенная нами стратегия.

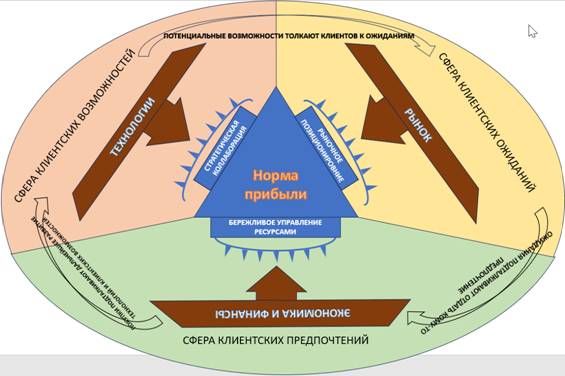

Стоит

понимать, что текущая концепция бизнеса частной клиники в условиях глобальных

тенденций цифровой трансформации здравоохранения будет испытывать нарастающее негативное

давление на трех «фронтах»: технологии, рынок, экономика и финансы. Все

они будут сдавливать норму прибыли, сводя к ее минимуму. Следовательно,

капитализация клиники получит вектор на снижение. Чтобы раздвинуть рамки нормы

прибыли, нужно противопоставить этим негативным силам «оборонительные

сооружения» равноценно важные, одинаково хорошо продуманные и правильно

сбалансированные между собой. На каждом из трех «фронтов» такими «сооружениями»

соответственно будут: стратегическая коллаборация, рыночное позиционирование,

бережливое управление ресурсами. Схематично суть предлагаемой концепции

изображена на рис.2.

Стоит

понимать, что текущая концепция бизнеса частной клиники в условиях глобальных

тенденций цифровой трансформации здравоохранения будет испытывать нарастающее негативное

давление на трех «фронтах»: технологии, рынок, экономика и финансы. Все

они будут сдавливать норму прибыли, сводя к ее минимуму. Следовательно,

капитализация клиники получит вектор на снижение. Чтобы раздвинуть рамки нормы

прибыли, нужно противопоставить этим негативным силам «оборонительные

сооружения» равноценно важные, одинаково хорошо продуманные и правильно

сбалансированные между собой. На каждом из трех «фронтов» такими «сооружениями»

соответственно будут: стратегическая коллаборация, рыночное позиционирование,

бережливое управление ресурсами. Схематично суть предлагаемой концепции

изображена на рис.2.

Рисунок 2. Стратегия «правильного треугольника» для защиты нормы прибыли частной клиники от негативных факторов отрасли

Источник: составлено автором

Технологии (сфера клиентских возможностей)

Цифровизация отрасли выражается в постепенном развитии технологий, которые также постепенно расширяют сферу клиентских возможностей обычных людей. Современный уровень развития технологий определяет текущие возможности клиентов как потребителей медицинских услуг. Однако, как упомянули выше, новейшие технологии крайне дороги для большинства частных клиник.

В этих условиях решением может стать стратегическая коллаборация самых разных форм. Например, возможна коллаборация с производителями или дистрибьюторами гаджетов, предназначенных для диагностики, лечения или мониторинга состояния здоровья. Также стоит рассмотреть возможность создания медицинских кластеров или парков здоровья со множеством медицинских организаций, чьи услуги имеют комплиментарный характер относительно друг друга.

Крайне важны образовательные курсы и информационная поддержка для родственников пациентов, а также поддержание обмена квалифицированными достоверными данными о лечении среди сообществ людей, имеющих одинаковые диагнозы. В этом направлении уже существует масса доступных цифровых технологий. Например, создание специализированных сайтов или социальных сетей – это эффективный и удобный способ обращения за помощью и обмена информацией, которую семьи пациентов не могли бы получить в медицинских учреждениях в достаточном объеме. Примечательно то, что такие социальные сети сообщают своим участникам о передаче их данных в общий доступ, и в большинстве случаев это не встречает возражений у членов сети, поскольку их оценка выгоды превосходит их опасения [14].

Осознание потенциала своих возможностей формирует у клиентов сферу определенных ожиданий и в этот момент мы переходим к рынку.

Рынок (сфера клиентских ожиданий)

Очевидно, что частный медицинский бизнес – это выстраивание отношений с обычными людьми, которые сами (или их близкие и знакомые) когда-то становятся нашими пациентами, если предпочтут нас из всех прочих. Желательно, чтобы эти отношения были долгосрочными и относительно регулярными, поскольку именно тогда клиентская база работает на капитализацию клиники. Поэтому стоит взглянуть на наш бизнес и на развитие факторов, сдавливающих норму прибыли частной клиники, глазами потенциального клиента.

В современной науке принято акцентировать внимание на трех направлениях, которые может выбрать организация в целях наилучшего соответствия ожиданиям потребителя, – качестве, сервисе и цене. Но в процессе принятия решения о покупке фигурирует объективная и субъективная стороны. Выявление субъективных стимулов требует дополнительных количественных и качественных маркетинговых исследований, таких как опрос и фокус-группа [4]. Однако опросы уже стали докучать многим людям, из-за чего их часто отказываются проходить. Цифровые технологии могут вывести эту практику на новый уровень, помогая отказаться от сознательного участия человека в сборе данных о его объективных и субъективных стимулах совершения выбора.

Эффективным инструментом в сфере клиентских ожиданий является четкое рыночное позиционирование клиники и наличии уникального торгового предложения (unique sales proposition – USP). С одной стороны, очень важно дать участникам рынка ёмкую и внятную коммуникацию о предоставляемых услугах, чтобы потенциальные клиенты экономили время при сравнении предложений клиники со своими ожиданиями и с альтернативными предложениями. С другой стороны, необходимо жестко соблюдать не только стандарты оказания медицинских услуг, но и внутренние стандарты качества, формирующие уникальный имидж и атмосферу конкретной частной клиники. Разработка и неукоснительное следование таким стандартам нужно, чтобы формировать и постоянно оправдывать клиентские ожидания.

Собственно, клиентские ожидания, подкрепленные осознанием потребности и платежеспособным спросом, и формируют весь объем рынка платной медицины. В условиях жесткой конкуренции важно найти способ с помощью новейших технологий ИИ и машинного обучения изучать неочевидные факторы клиентского выбора и как бы предугадывать ожидания, чтобы иметь «свое лицо», выгодно отличающееся от других. Ведь как сказал Ричард Брэнсон, если вы оказались способны решать возникающие проблемы лучше, чем клиенты могли ожидать, они будут преданы вам всю жизнь [19]

Потребность клиентов оправдать свои ожидания толкает их совершать выбор, т.е. в конечном итоге предпочесть того или иного участника рынка. И в момент, когда выбор совершается, мы переходим из сферы клиентских ожиданий, в сферу клиентских предпочтений.

Экономика и финансы (сфера клиентских предпочтений)

Потребители на рынке частных медицинских услуг голосуют рублем. Поэтому реализуя свои предпочтения, т.е. совершая оплату услуг и сопутствующих товаров, клиенты формируют реальный финансовый поток частной клиники. Негативные факторы экономического порядка, в частности снижение уровня фактических доходов населения, сокращение среднего чека страховых компаний, сложности импортозамещения, рост оплаты труда в государственных клиниках и прочие, толкают доходы частной клиники к уменьшению.

Противопоставить этому следует рациональное и эффективное управление, которое принято называть бережливое управление ресурсами. Основой такого бережливого подхода является борьба с восемью видами внутренних потерь [5], которые есть у подавляющего большинства предприятий и учреждений. Вот некоторые из них, наиболее релевантные для частной медицины: лишние перемещения, излишняя обработка и лишние запасы, а ещё ожидание и дефекты.

Посредством внедрения инструментов бережливого производства (ИБП), например таких как «5С», «стандартизированная работа», «картирование потока создания ценности» и других, достигается повышение экономической эффективности внутренних процессов [17]. Закрепление достигнутых улучшений и координация дальнейших запланированных достижений через разграничение зон ответственности и разработку ключевых показателей эффективности (КПЭ) реализуется в ходе составления «дерева целей». Этот же инструмент помогает улучшить динамику достижения стратегических целей собственника [16].

Кроме того, в арсенале концепции бережливого управления имеются инструменты и для рачительного управления человеческими ресурсами. Например, карта компетенций, с использованием которой возможно определить зоны избытка или риска клиники по конкретным специальностям медицинского персонала. В результате можно управлять этим риском, например своевременно организовав освоение нескольких специальностей одним сотрудником.

Умелое управление внутренними ресурсами во многом обеспечивает успех в деле повышения капитализация клиники в целом.

Основная направленность преобладающей массы реализованных клиентских предпочтений, т.е. совершенных покупок, подталкивает дальнейшее развитие технологий в том или ином направлении. Тем самым постепенно формируются новые клиентские возможности. Итак, цепь событий повторяется (см. рис.2), когда технологии выходят на новый виток развития и бросают новый вызов частным клиникам.

Заключение

У собственников остается очень мало времени на раздумья и подготовку своего бизнеса к тектоническим трансформациям в отрасли. Медицина, как и другие сферы жизни, по началу была инертна к изменениям, провоцируемым цифровыми технологиями. Однако после того, как первые преграды на пути цифровизации отрасли сломлены, последующая череда событий будет происходить лавинообразно, т.е. с огромной мощью, зоной охвата и со все нарастающей скоростью. В ближайшие десять лет, т.е. примерно к 2035 году, нужно не только решить, что делать с бизнесом (оставлять себе или продавать), но и успеть провести комплекс адаптирующих мероприятий, чтобы получить наибольшую премию за свой предпринимательский риск.

Решат ли нынешние владельцы сохранить свой бизнес или захотят его продать, при любой из этих альтернатив и во всех трех упомянутых сферах – клиентские возможности, клиентские ожидания и клиентские предпочтения –стратегия «правильного треугольника» применима и будет полезна. Ведь она нацеливает собственников и руководителей на принятие осознанных решений для устойчивого развития и надежной навигации в бушующем океане цифровых технологий. Борьба за сохранение и дальнейшее наращивание капитализации частных клиник обещает быть непростой. Предстоит сделать сложный выбор, который должен оказаться единственно верным. Для этого необходимо избавиться от множества сомнений и «серых зон». Нужно увидеть ситуацию в ясных достоверных финансовых моделях и выбрать наиболее предпочтительный сценарий. А затем предстоит проявить немалое упорство в реализации выбранного сценария, чтобы преуспеть в бизнесе, выстроив одинаково эффективные и сбалансированные между собой «оборонительные сооружения» на каждом из трех «фронтов»: технологии, рынок, экономика и финансы.

[1] Прибыль до вычета процентов, налогов и амортизации основных средств и нематериальных активов

[2] По статистическим сведениями автора, накопленным в течение 10 лет инвестиционной работы в отрасли

References:

Branson R. (2015). Moi pravila. Slushay, uchis, smeysya i bud liderom [My rules. Listen, learn, laugh, and be a leader.] (in Russian).

Danilochkina N.G., Parubskaya A.V. (2024). Organizatsionno-ekonomicheskiy mekhanizm tsifrovizatsii meditsinskikh uslug [Organizationno - economic mechanism of digitizing medical service]. Journal of Economy and Entrepreneurship. (5). 1042-1046. (in Russian). doi: 10.34925/EIP.2024.166.5.213.

Deloitte Insights. Forces of changes. Future of healthDeloitte.com. Retrieved February 23, 2021, from https://www.deloitte.com/content/dam/insights/us/articles/5169_forces-of-change-future-of-health/DI_Forces-of-change_Future-of-health.pdf

Deloitte Insights. Future of virtual healthDeloitte.com. Retrieved February 23, 2021, from https://www.deloitte.com/cn/en/pages/life-sciences-and-healthcare/articles/the-future-of-virtual-health.html

Deloitte Insights. Inside the patient journey: Three key touch points for consumer engagement strategiesDeloitte.com. Retrieved May 18, 2021, from https://www.deloitte.com/content/dam/insights/us/articles/4632_CHS-Consumer-survey/DI_CHS-consumer-survey.pdf

Elokhina L.N. (2022). Razvitie rynka meditsinskikh uslug v usloviyakh tsifrovizatsii [Development of the medical services market in the context of digitalization]. Economics and management. 28 (6). 615-620. (in Russian). doi: 10.35854/1998-1627-2022-6-615-620.

Gentili A., Failla G., & Melnyk A. e. (2022). The cost-effectiveness of digital health interventions: a systematic review of the literature

Global Strategy on Digital Health 2020-2025Who. Retrieved February 10, 2025, from https://www.who.int/docs/default-source/documents/gs4dhdaa2a9f352b0445bafbc79ca799dce4d.pdf

Hazra S., Bora K.S. Capitalization of digital healthcare: The cornerstone of emerging medical practices, Intelligent Pharmacy. doi: 10.1016/j.ipha.2024.12.002.

Kuznetsov M.A. (2021). Potrebitelskie predpochteniya kak faktor, vliyayushchiy na vybor platnyh meditsinskikh uslug [Consumer preferences as a factor influencing the choice of paid medical services]. Creative Economy. 15 (5). 1963-1976. (in Russian). doi: 10.18334/ce.15.5.112035.

Layker D. Dao Toyota. 14 printsipov menedzhmenta vedushchey kompanii mira [The Toyota Way: 14 Management Principles from the World's Greatest Manufacturer] (0). (in Russian).

Oparin E.V. (2022). Formirovanie mekhanizma povysheniya konkurentosposobnosti chastnyh meditsinskikh klinik v usloviyakh reformirovaniya sistemy zdravookhraneniya v Rossii [Formation of a mechanism for increasing the competitiveness of private medical clinics in the context of healthcare system reform in Russia] Saint Petersburg. (in Russian).

Oparin E.V. (2024). Chastnye meditsinskie kliniki v Rossii: ctrategii razvitiya v novyh geopoliticheskikh usloviyakh [Private medical clinics in Russia: development strategies in new geopolitical conditions]. Russian Management Journal. 22 (2). 302-320. (in Russian). doi: 10.21638/spbu18.2024.307.

Purtseladze N.V., Fomina A.V. (2024). Teoreticheskie podkhody k otsenke vliyaniya tsifrovizatsii na razvitie meditsinskikh uslug [Theoretical approaches to assessing the impact of digitalization on the development of medical services]. Innovation and Investment. (9). 316-321. (in Russian).

Stegareva E.V., Saginova O.V. (2022). Kontseptsii potrebitelskogo mogushchestva v kontekste tsifrovizatsii zdravookhraneniya [Customer empowerment concept in digital healthcare]. Journal of Economics, Entrepreneurship and Law. 12 (3). 1159-1172. (in Russian). doi: 10.18334/epp.12.3.114324.

Страница обновлена: 01.08.2025 в 14:39:49