Организационные формы российско-арабского экономического сотрудничества: принципы, специфика и приоритеты

Жильченко А.А.1 ![]()

1 Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Скачать PDF | Загрузок: 44

Статья в журнале

Экономика, предпринимательство и право (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 3 (Март 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=81460670

Аннотация:

Статья посвящена выявлению ключевых организационных и институционально-правовых инструментов формирования и укрепления российско-арабских хозяйственно-экономических связей в контексте цивилизационных особенностей региона, а также в условиях переформатирования российской внешнеэкономической политики. Обзор тенденций торгово-экономического сотрудничества России и стран Арабского Востока подтверждает тезис о значительной диверсифицированности региона. Это объясняет необходимость применения стратегического подхода к взаимодействию с арабским миром, его субрегионами и отдельными странами. В ходе анализа существующих и перспективных организационных форм сотрудничества (зоны свободной торговли, совместные предприятия, свободные экономические зоны, двусторонние соглашения, неформальные переговорные площадки) выявлены основные проблемы и риски, сопряженные с интенсификацией усилий по наращиванию товарооборота между странами, расширению российского присутствия на арабских рынках, а также привлечению арабских инвестиций в экономику России. По результатам исследования к ним отнесены отсутствие единой стратегии сотрудничества с регионом, дефицит взаимной осведомленности бизнес-сообществ, неопределенность отраслевых и страновых приоритетов.

Ключевые слова: российско-арабское сотрудничество, зона свободной торговли, совместное предприятие, внешнеэкономическая стратегия, организационные формы сотрудничества

JEL-классификация: O31, O33. N75, N15

Введение

В сложившейся на текущий момент турбулентной геоэкономической обстановке государства прилагают все более интенсивные и целенаправленные усилия для построения разветвленной сети хозяйственных связей с зарубежными партнерами. При этом усложнение системы торгово-экономических отношений соответственно ведет к формированию многоуровневой организационной структуры, способствующей упорядочению таких связей и максимизации их эффективности для всех вовлеченных сторон.

Одновременно данная тенденция приобретает особое значение для России в условиях частичной переориентации торговых, инвестиционных, финансово-кредитных и миграционных потоков с традиционных западных направлений в сторону Юго-Восточной Азии, Ближнего Востока и Латинской Америки. Среди таких направлений особое внимание обращает на себя арабский мир – страны Лиги арабских государств (ЛАГ). Это обусловлено тем, что, несмотря на «сланцевую революцию» в США, Арабский Восток по-прежнему играет роль ключевого звена в глобальных цепочках добавленной стоимости (ГЦДС) в качестве поставщика энергоресурсов. Кроме того, ЛАГ является исключительно емким и быстрорастущим рынком и, как следствие, выступает точкой пересечения стратегических интересов ряда экономических держав, в том числе США, Китая, Индии. В данном контексте включение России в «арабскую экономическую повестку» гарантирует, что страна обеспечит свое присутствие в важнейшем регионе, сохранит переговорные позиции и не будет исключена из объективных экономических процессов регионального и глобального масштаба.

Тем не менее, научная разработанность проблематики развития арабского направления внешнеэкономической политики России остается на критически низком уровне [1]. Отдельно подчеркнем, что при декларируемой активизации политического диалога, значимость хозяйственно-экономической составляющей взаимодействия с арабскими государствами в правовом поле часто неоправданно занижается.

Так, посвящение отдельного раздела Концепции внешней политики Российской Федерации от 2023 г. международному экономическому развитию безусловно можно считать основанием для признания прогресса в повышении приоритетности внешнеэкономических связей и стратегического подхода к их развитию [9]. Вместе с тем, как представляется, отказ от регионального принципа и включение Арабского Востока в существенно более широкое понятие исламского мира в политико-правовой среде, средствах массовой информации и научном дискурсе может отрицательно сказаться на качестве проработки данной проблематики. В сущности, укрупнение объекта исследования ведет к потере детализации и методологическим трудностям при попытке проанализировать текущие тенденции сотрудничества и предложить способы повышения его эффективности.

В связи с этим цель данного исследования – выявить ключевые организационно-институциональные формы российско-арабского экономического сотрудничества, определить их потенциал и специфику как на региональном, так и на страновом уровне. Научная новизна заключается в систематизации и комплексной оценке организационной, а в более узком смысле – институционально-правовой архитектуры, лежащей в основе российско-арабского экономического сотрудничества.

Основная часть

В том, что касается наиболее очевидного индикатора текущего усиления взаимной заинтересованности сторон в расширении сотрудничества – объема взаимной торговли – Россия действительно наращивает экспорт в ЛАГ и импорт из стран Арабского Востока. Ввиду приостановки публикации статистики ФТС, рассмотрим данные Конференции ООН по торговле и развитию (ЮНКТАД), являющиеся оценочными, однако позволяющими получить общее представление об актуальных тенденциях во взаимной торговле.

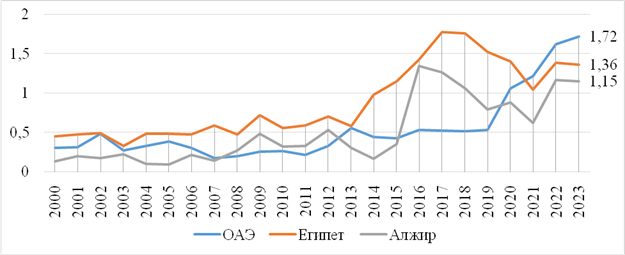

По состоянию на 2023 год ключевыми для России рынками сбыта на арабском направлении выступали Объединенные Арабские Эмираты (6,1 млрд долл. США), Египет (5 млрд долл. США) и Алжир (4,9 млрд долл. США) со значительным превышением показателей над другими странами региона. Те же лидеры сохраняют за собой позиции и с точки зрения импорта в Россию (ОАЭ – 0,8 млрд долл. США, Египет – 0,5 млрд долл. США), за исключением Алжира – его место занимает Марокко (0,4 млрд долл. США) [24]. При этом доля арабских стран в общем объеме российской внешней торговли остается на крайне низком уровне (рис.1).

Рисунок 1. Динамика долей ключевых арабских стран-партнеров в российском внешнеторговом обороте, %

Источник: составлено автором по данным ЮНКТАД [24].

Как демонстрирует график, поступательное увеличение темпов взаимной торговли с арабскими странами хронологически точно совпадает с ростом напряженности в отношениях России с западными партнерами и усилением фактора санкционного давления с 2014 года. Так, доля Алжира за 10 лет возросла более, чем втрое – с 0,3% в 2013 г. до 1,2% в 2023 году, Египта – с 0,6% до 1,4%, а ОАЭ – с 0,6% до 1,7%. При этом лидером по среднегодовому темпу прироста объемов российского экспорта стал Катар (16,9%), а по приросту импорта – ОАЭ (17,9%). Таким образом, несмотря на сохранение абсолютных значений российско-арабского товарооборота на низком уровне, значимость региона как торгового партнера России стремительно возрастает – особенно при рассмотрении относительных показателей в исторической ретроспективе.

В данном контексте подчеркнем, что рост интенсивности торговых связей между Россией и арабскими странами во многом отражает и более общие социополитические тенденции, характерные для современного Ближнего Востока. С одной стороны, сотрудничество с Россией – традиция, сложившаяся в советский период и закономерно «унаследованная» рядом арабских стран, ранее придерживавшихся социалистической ориентации [2]. К таким государствам относятся Алжир, Египет, Сирия, Ирак – СССР принял активное участие в становлении их хозяйственно-экономических систем, в частности через трансфер технологий, участие в системообразующих инфраструктурных проектах (например, Асуанская плотина в Египте), военно-техническое сотрудничество (ВТС), списание государственных задолженностей взамен преференций при заключении контрактов и т. д. [19].

С другой стороны, наращивание темпов торговли со странами Совета сотрудничества арабских государств Персидского залива (ССАГПЗ), в т. ч. ОАЭ, Саудовской Аравией и Оманом, свидетельствует о формировании нового тренда. Советский период характеризовался высоким влиянием политико-идеологических факторов на выбор стран-партнеров и предложение им более выгодных условий сотрудничества. С деидеологизацией данного процесса, как представляется, прослеживается ослабление политической воли к сохранению и интенсификации российско-арабских экономических отношений.

В то же время – и особенно с ростом осведомленности бизнес-сообществ об инвестиционных и предпринимательских возможностях Арабского Востока – возрос частный, коммерческий интерес к сотрудничеству. В этой связи стало возможным и расширение российского присутствия на рынках, исторически ассоциирующихся с исключительной сферой влияния США и европейских стран. Как следствие, можно предположить, что на данный момент именно микроуровень непосредственных деловых связей служит основным катализатором развития российско-арабских экономических отношений.

Тем не менее, отсутствие необходимой нормативно-правовой, финансовой структуры и организационно-управленческой поддержки со стороны государства может привести к исчерпанию возможностей для эффективного сотрудничества, что особенно актуально для субрегионов Арабского Востока с высоким политическим риском. Кроме того, недостаточное внимание к вопросам внешнеэкономического стратегирования может повлечь за собой возникновение серьезных диспропорций как с географической, так и с отраслевой точек зрения.

В данном контексте структура российско-арабской взаимной торговли обращает на себя особое внимание: в первую очередь, кратко отметим, что Россия в основном поставляет в арабский мир категории Стандартной международной торговой классификации ОOН (СМТК) с относительно низкой добавленной стоимостью (табл. 1).

Таблица 1

Структура российского экспорта в ЛАГ

|

Код СМТК

|

Основные статьи экспорта

|

Примеры стран с долей в общем объеме

экспорта по категории

|

|

0

|

продукты питания и живые животные

|

-

Судан – 75,7%;

- Йемен – 69,2%; - Ливия – 59%. |

|

3

|

минеральные топлива

|

-

Ливан – 71,5%;

- Марокко – 58,9%; - ОАЭ – 48,3%. |

|

5

|

химические вещества и аналогичные продукты

|

-

Бахрейн – 25,8%.

|

|

6

|

промышленные товары

|

-

Кувейт – 91,5%;

- Катар – 62,1%; - Палестина – 37,6%. |

|

7

|

машины и транспортное оборудование

|

-

Алжир – 37%.

|

|

9

|

товары и сделки, не классифицируемые в другом месте в СМТК

|

-

Сирия – 37,6%.

|

Характерно, что арабские страны, часто рассматриваемые как монолитный регион, демонстрируют отчетливое распределение даже в рамках достаточно узкого по своей специфике исследования структуры внешней торговли с Россией. Так, продукты питания чаще поставляются в страны со сравнительно низкой зависимостью от нефтяных доходов, но отличающиеся политической и финансовой нестабильностью, а также наименее развитые страны региона (Йемен, Судан, Ливия). При этом промышленные товары более интенсивно закупают арабские государства, способные сформировать платежеспособный спрос – в частности страны Совета сотрудничества арабских государств Персидского залива (ССАГПЗ), т. е. «нефтяные монархии», структура и хозяйственная модель которых отчасти аналогичны устройству экономики Российской Федерации.

В то же время, как уже упоминалось ранее, прослеживается следование устоявшейся практике интенсивного сотрудничества с арабскими странами Северной Африки (например, Алжиром, Египтом) и другими «дружественными» арабскими режимами в сфере ВТС. Об этом свидетельствуют поставки машин и транспортного оборудования, а также товары и сделки, не классифицируемые в СМТК и обычно включающие в себя сделки по продаже вооружений и военной техники.

При этом категории, поставляемые из арабского мира в Россию, также обладают рядом специфических черт: преимущественно сырьевой характер, низкая добавленная стоимость и, одновременно, стратегическая значимость для страны-покупателя (табл. 2).

Таблица 2

Структура российского импорта из ЛАГ

|

Код СМТК

|

Основные статьи импорта

|

Примеры стран с долей в общем объеме

импорта по категории

|

|

0

|

продукты питания и живые животные

|

-

Палестина – 95,7%;

- Египет – 85,9%; - Алжир – 79,7%. |

|

1

|

напитки и табак

|

-

Ливан – 38,5%.

|

|

2

|

сырые несъедобные материалы, кроме топлива

|

-

Иордания – 56,2%.

|

|

3

|

минеральные топлива

|

-

Катар – 68%.

|

|

5

|

химические вещества и аналогичные продукты

|

-

Саудовская Аравия – 75,2%;

- Бахрейн – 42,4%. |

|

6

|

промышленные товары

|

-

Оман – 31,3%.

|

|

7

|

машины и транспортное оборудование

|

-

ОАЭ – 74,6%;

- Кувейт – 58,5%; - Судан – 56,7%. |

|

9

|

товары и сделки, не классифицируемые в другом месте в SITC/СМТК

|

-

Тунис – 43,2%.

|

Исходя из представленных в таблице данных можно сделать выводы, аналогичные результатам анализа структуры экспорта и, как следствие, подтверждающие их валидность: Россия ввозит товары с высокой добавленной стоимостью из арабских стран, отличающихся высоким уровнем среднедушевого дохода и одновременно – существенной долей нефтегазового сектора в экономике (около трети в ВВП ОАЭ и более половины – Кувейта) [27].

Характерно, что торговые потоки в обоих направлениях обладают узкой или даже монотоварной структурой. Так, промышленная продукция составляет 91,5% российского экспорта в Кувейт, при этом импорт из Палестины на 95,7% представлен продуктами питания. Подобная концентрация на единственной, хотя и широкой, категории товаров определяется сравнительными преимуществами стран. Тем не менее, это также свидетельствует об отсутствии практических шагов по реализации формального намерения российской стороны стимулировать обмен продукцией с высокой добавленной стоимостью, в т. ч. машин и оборудования.

Подчеркнем, что данную закономерность не представляется возможным оправдать зависимостью арабских стран от российских поставок определенных категорий. Однако верно обратное: отдельные государства Арабского Востока выступают важным рынком сбыта для России. В данном контексте в фокусе исследования систематически оказываются две арабские страны-лидера по уровню исторических и современных взаимосвязей с Россией. Так, на Алжир приходится 10% российского экспорта животных и растительных масел, а также 8,3% машин и транспортного оборудования. В свою очередь, в Египет поставляется 9,2% продуктов питания и живых животных. Указанные тенденции в контексте курса на диверсификацию торговых поставок, обозначенного в Стратегии экономической безопасности до 2030 года, можно трактовать как риск для финансово-экономической устойчивости России и ее суверенитета [21].

Итак, учитывая перечисленные выше риски, связанные с текущим состоянием российско-арабского торгово-экономического сотрудничества, рассмотрим формы организации, способствующие максимизации выгод для обеих сторон при сохранении баланса экономических интересов в регионе. В современной системе международных экономических отношений ключевым механизмом либерализации торговли, помимо образования регионального интеграционного объединения, является заключение соглашений о зонах свободной торговли (ЗСТ). Так, на февраль 2025 года в мире действует 373 региональных торговых соглашения, преимущественно именно в форме ЗСТ [28].

Как государство-член Евразийского экономического союза (ЕАЭС), Россия активно участвует в процессе формирования новых ЗСТ со странами дальнего зарубежья, делая ставку на эффективные внешнеэкономические связи как катализатор экономического развития страны в целом. Дополнительный импульс к созданию ЗСТ закономерно придала политическая напряженность между Россией – экономикой-лидером ЕАЭС – и западными странами. Кроме того, ЕАЭС заинтересован в выстраивании собственной разветвленной сети ЗСТ ввиду специфически выгодного, трансконтинентального экономико-географического положения, позволяющего ставить долгосрочной целью трансформацию интеграционного объединения в межрегиональный суперхаб [5].

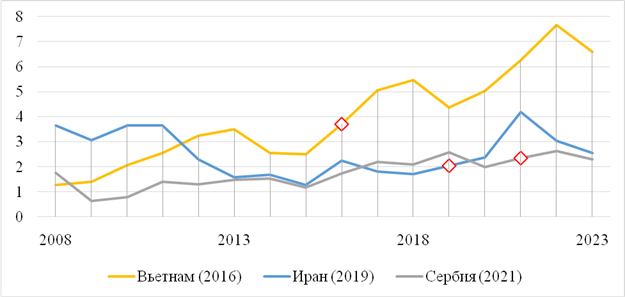

На данный момент уже функционирует несколько подобных соглашений с участием ЕАЭС: ЗСТ с Вьетнамом (вступило в силу в 2016 году), Ираном (2019 год), Сербией (2021 год). Очередность и выбор перечисленных стран, как представляется, в первую очередь объясняется наличием правовых наработок в части двусторонней торговли, а также общностью исторического контекста. Хотя часть исследователей отмечает невысокую эффективность форматов ЗСТ в сложившейся глобальной экономической конъюнктуре, отмена таможенных пошлин и других ограничений напрямую ведет к росту товарооборота (рис. 2).

Рисунок 2. Динамика товарооборота России со странами, образующими ЗСТ с ЕАЭС, млрд долл. США

Источник: составлено автором по данным ЮНКТАД и ЕЭК [1; 3].

График иллюстрирует очевидный рост интенсивности экспортно-импортных потоков со вступлением в силу обязательств в рамках ЗСТ между указанными странами за исключением Сербии: в данном случае стабильность товарооборота можно объяснить функционированием ЗСТ с Россией до заключения аналогичного соглашения с ЕАЭС. Кроме того, очевиден спад товарооборота после 2022 г. – отсюда следует обоснованность точки зрения, в соответствии с которой ЗСТ не способны в полной мере компенсировать отрицательные последствия внешнеторговых ограничений со стороны «недружественных» стран [10].

В связи с этим стремление к заключению соглашений о ЗСТ с арабскими странами стало бы логичным шагом на пути к укреплению сотрудничества, особенно в случае расширения проекта международного транспортного коридора «Север-Юг» и потенциального подключения к нему большей части арабского региона, соседствующего с Ираном. Тем не менее, в отличие от уже действующих ЗСТ, решение об отказе от таможенных пошлин в торговле с арабскими странами будет выражать усилие, мотивированное не столько относительной простотой переговорного процесса и гибкостью процедурных механизмов, сколько хозяйственным расчетом и потенциальными экономическими выгодами.

На текущий момент активно разрабатывается вопрос образования ЗСТ с Египтом и ОАЭ. Соответствующие переговоры с Египтом стартовали еще в 2016 году. Примечательно, что основным бенефициаром от такого формата станет именно ЕАЭС ввиду получения доступа к емкому и быстрорастущему африканскому рынку через участие Египта в Африканской континентальной ЗСТ [6]. Кроме того, формирование ЗСТ с Египтом стало бы для России и политико-дипломатическим успехом: заручиться поддержкой Египта фактически означает достичь прогресса в деле продвижения концепции глобального Юга, где Россия претендует на ведущую роль в противовес западным инициативам [11].

В отношении перспектив роста товарооборота при заключении ЗСТ можно вполне обоснованно сделать положительный прогноз ввиду существенной зависимости Египта от импорта российской пшеницы, покрывающих более 50% потребностей страны от зарубежных поставок. Это соответствует и общим геоэкономическим интересам России в стремлении государства сохранить за собой роль гаранта продовольственной безопасности в современной архитектуре международных экономических отношений.

В рамках рассмотрения выгод ЗСТ с Египтом нельзя не упомянуть и другую организационную форму, способствующую укреплению хозяйственных связей между странами. В частности, снятие тарифных и нетарифных барьеров упростило бы реализацию проекта Российской промышленной зоны (РПЗ) – особой территории с необходимой инфраструктурой, упрощенным налоговым режимом, действующим в исключительном порядке для российских резидентов, а также расширенными возможностями реализации продукции на локальном рынке [16]. При этом расположение РПЗ в непосредственной близости от Порт-Саида и Суэцкого канала также обеспечивает российским компаниям выход на рынки Европы и Азии. Как следствие, ЗСТ с Египтом – важный шаг на пути к более активному выходу отечественных предприятий на мировые рынки.

В свою очередь, заключение соглашения о ЗСТ с ЕАЭС означало бы для Египта обеспечение продовольственной безопасности, диверсификацию внешнеэкономических связей, снижение зависимости от ЕС и США, привлечение российских инвестиций, в том числе в рамках уже упомянутой РПЗ, а также расширение географии экспорта и логистические преимущества за счет прямого доступа к услугам компаний и рынкам ЕАЭС.

Таким образом, Египет в действительности является одним из наиболее вероятных кандидатов на заключение соглашения о ЗСТ с ЕАЭС в обозримом будущем, однако ход согласования позиций затруднен опасениями по поводу вторичных санкций. Для Египта вопрос внешних ограничений особенно важен в свете критической зависимости страны от финансовых ресурсов международных организаций – Международной финансовой организации (МВФ) и Всемирного банка, решающую роль в процессе принятия решений в которых играют США. Таким образом, после шести раундов переговоров между ЕАЭС и Египтом по вопросу формирования ЗСТ, их результат во многом зависит от способности Египта сбалансировать свою внешнеэкономическую политику, особенно в части финансовой устойчивости и снижения долговой нагрузки государства.

Переходя к анализу перспектив ЗСТ с другим арабским партнером – ОАЭ, – стоит подчеркнуть, что ход переговоров значительно ускорен по сравнению с Египтом: за два года с момента принятия ЕАЭС решения о начале работы над соглашением в декабре 2022 года было проведено четыре раунда переговоров [20]. Можно предположить, что причина тому – признание необходимости целенаправленного расширения сети внешнеэкономических связей и готовности к углублению сотрудничества с потенциально значимыми партнерами в рамках управляемого, организованного процесса формирования ЗСТ на базе опыта Сербии, Ирана и Вьетнама.

В первую очередь заключение соглашения о ЗСТ с ОАЭ, безусловно, преследует целью получить торговые преференции и дополнительный импульс для экспансии на рынки Ближнего Востока, в частности за счет участия ОАЭ в ССАГПЗ – одном из самых эффективных интеграционных объединений региона. Консолидируя позиции экономистов и востоковедов, отметим, что ССАГПЗ представляет собой таможенный союз с элементами общего рынка или, по мнению некоторых исследователей, общий рынок с некоторыми изъятиями [22]. Таким образом, как и в случае Египта, ОАЭ послужили бы опорным торгово-логистическим пунктом для России, подкрепляя стремления страны диверсифицировать свою внешнеэкономическую стратегию.

Однако в противовес Египту ОАЭ обладают важнейшим преимуществом – амбициозной, но реалистичной целью трансформации из регионального инвестиционного хаба в мировой финансовый центр, привлекающий капиталовложения и бизнес в глобальных масштабах. С этой точки зрения, Россия и другие страны-члены ЕАЭС, активно продвигая повестку «дедолларизации» торговли за рамками Союза, могут рассчитывать не только на минимизацию таможенных пошлин, но и либерализацию финансовой и инвестиционной сфер при заключении соглашения с ОАЭ.

В отношении капиталовложений отметим, что ОАЭ накопили значительный финансовый ресурс за счет успешного управления доходами нефтегазового сектора через суверенные инвестиционные фонды. Так, крупнейший фонд страны – Инвестиционное управление Абу-Даби (Abu Dhabi Investment Authority) – на текущий момент владеет активами на сумму 1,1 трлн долл. США, а второй по величине Mubadala Investment Company – 302,4 млрд долл. США [23; 25]. В основе функционирования таких фондов лежит принцип диверсификации: доходы от продажи нефти вкладываются в долгосрочные инфраструктурные и технологические проекты, в том числе за рубежом.

Mubadala Investment Company уже инвестировала в СНГ около 3,7 млрд долл. США. При этом в состав портфеля фонда входят инвестиции в такие крупные российские компании, как ПАО «СИБУР Холдинг», АО «Аэропорт Пулково», ООО «Портэнерго», а также совместное предприятие ООО «Газпромнефть-Восток» (44% принадлежит Mubadala), разрабатывающее месторождения в Томской и Омской областях [26]. Таким образом, минимизация ограничений на экспортно-импортные и финансовые потоки прямым образом отразится на интенсивности российско-эмиратского сотрудничества, способствуя более полной реализации инвестиционного потенциала ОАЭ для поддержки российских компаний, часто нуждающихся в дополнительных финансовых вложениях ввиду частичного оттока иностранного капитала после 2022 года.

В том, что касается валютного регулирования, несмотря на технические и политико-дипломатические сложности, речь идет о расширении практики использования национальных валют при взаимных расчетах, согласовании валютной политики и т. д. Тем не менее, необходимо подчеркнуть, что дирхам ОАЭ напрямую привязан к доллару США, что, помимо зависимости от курса американской валюты, непосредственно ограничивает возможность проведения страной независимой кредитно-денежной политики. В связи с этим, декларируемые намерения об углублении финансового взаимодействия с ОАЭ небезосновательны, однако могут столкнуться с серьезными препятствиями на пути к реализации.

Еще одно новое, но менее разработанное направление расширения сети ЗСТ ЕАЭС – Тунис: изучение вопроса о целесообразности такого соглашения было запущено в ноябре 2024 года [20]. Как и в кейсе Египта, российско-тунисское сотрудничество базируется на советском опыте, а ЗСТ расширило бы возможности выхода ЕАЭС на африканские рынки [4]. Ссылаясь на предположение о взятии Россией курса на становление гарантом продовольственной безопасности, акцентируем внимание на резком увеличении поставок отечественной сельскохозяйственной продукции на тунисский рынок: по данным ФГБУ «Агроэкспорт», за последние 5 лет они увеличились в 8 раз [14]. Закономерно, что ЗСТ с ЕАЭС, где на Россию приходится около 90% экспорта в Тунис, позволит закрепить присутствие российских поставщиков на рынке, традиционно подпадающего под геоэкономическое влияние США и европейских государств, сложившееся в эпоху колониализма.

Таким образом, создание ЗСТ с арабскими государствами – трудоемкий процесс, требующий значительных временных и бюрократических ресурсов, особенно при необходимости гармонизации позиций в рамках ЕАЭС. Тем не менее, очевидны выгоды от формирования Россией собственной сети ЗСТ с государствами, интенсификация сотрудничества с которыми несет дополнительные выгоды без угрозы экономической безопасности – например, без риска вытеснения отечественных производителей с местного рынка. К таким государствам относится и арабский регион: преимущества ЗСТ с Египтом и Тунисом аргументированы внешнеэкономической политикой России, направленной на приобретение статуса стратегического поставщика продовольствия и получение доступа к панафриканскому рынку, а ЗСТ с ОАЭ создаст больше возможностей для диверсификации инвестиционной стратегии. Вместе с тем, расширение экономического присутствия в арабском регионе сопряжено с рядом рисков, среди которых возможная политическая нестабильность, а также высокая конкуренция со стороны других игроков (США, ЕС, Китай, Индия).

В том, что касается иных организационно-правовых форм российско-арабского сотрудничества, стоит отдельно выделить уже упомянутые в рамках данного исследования совместные предприятия (СП). Главным образом СП с арабским участием концентрируются в энергетическом и транспортном секторах: например, помимо рассмотренного ООО «Газпромнефть-Восток», в 2023 году ГК «Росатом» и DP World Russia FZE (владеет 49%) учредили СП в сфере перевозок [8]. ООО «Международная контейнерная логистика» решает задачу развития контейнерного транзита через Северный морской путь, а опыт эмиратской компании как одного из крупнейших в мире портовых операторов способствует ускоренной реализации проекта.

Тем не менее, как показывает обзор информации в открытом доступе, российские и арабские компании чаще ограничиваются декларациями о намерениях создать СП, не переходя в практическую плоскость: в качестве примера приведем кейс Объединенной зерновой компании (АО «ОЗК») и египетской Astra Ltd, целью СП которых выступала активизация российского экспорта зерна в Египет и участие в инвестиционных проектах на пространстве РПЗ [29]. Вскоре после заявлений об учреждении СП в конце 2021 года компания перестала фигурировать в публичных источниках, и не представляется возможным получить достоверные сведения о ее создании и дальнейшем функционировании.

Аналогично, отдельные компании, в числе которых Российский фонд прямых инвестиций (РФПИ) и Saudi Aramco, выражали заинтересованность в создании СП в сфере нефтесервиса, но впоследствии переговоры прекратились [17]. К причинам приостановки диалога между представителями российского и арабского бизнес-сообществ можно отнести взаимные опасения, связанные с политическим риском: тесные взаимосвязи с США и ЕС ограничивают арабские компании в расширении сотрудничества с Россией, а менеджмент отечественных организаций, в свою очередь, выражает обеспокоенность социально-политической турбулентностью Ближнего Востока.

В этом отношении задача государства – оказывать всестороннюю поддержку на микроуровне, сопровождая предпринимателей, готовых выйти на рынки Арабского Востока – как через внешнюю торговлю, так и путем инвестирования или регистрации компаний в соответствующих свободных экономических зонах (СЭЗ). В частности, этому способствует АО «Российский экспортный центр» (РЭЦ) с зарубежными представительствами в Саудовской Аравии, Египте и ОАЭ [3]. Выбор данных стран отражает приоритезацию направлений сотрудничества в арабском регионе со стороны государства и, с другой стороны, интерес бизнес-сообществ.

Кроме того, важную роль в развитии российского бизнеса в современных условиях играют арабские СЭЗ: только в ОАЭ создано более 50 таких зон [15]. СЭЗ, помимо упрощенного налогового режима, минимальных бюрократических препятствий, развитой инфраструктуры и других возможностей для отдельных предпринимателей, позволяют отечественным компаниям сохранять присутствие на международных рынках в условиях внешнеэкономических ограничений. Институциональной базой для такого вида сотрудничества выступают соглашения об избежании двойного налогообложения, снижая трансакционные издержки и предотвращая утечку капитала. Однако на февраль 2025 г. не заключены подобные соглашения с Бахрейном, Иорданией, Тунисом и другими арабскими странами [7]. Отметим, что отсутствие договоров об избежании двойного налогообложения не всегда приводит к снижению инвестиционной привлекательности стран, однако может вызвать недополучение доходов в бюджет государства и отток предпринимательской активности за рубеж.

Другой значимый правовой механизм, позволяющий привлекать иностранных инвесторов и, согласно принципу взаимности, гарантировать права отечественных инвесторов за рубежом, – соглашения о взаимной защите и поощрении капиталовложений (СЗПК). В сущности, они создают предсказуемый инвестиционный климат, предусматривают реализацию прав иностранных инвесторов на учет их интересов в надлежащем порядке в случае возникновения споров, защищают от дискриминационных практик и экспроприации.

Учитывая уже упомянутое предположение о том, что ключевым препятствием на пути к наращиванию российско-арабского сотрудничества можно считать взаимные субъективные оценки политико-правовой среды каждой из сторон, СЗПК – один из базовых инструментов повышения взаимного доверия партнеров. Тем не менее, на данный момент действуют СЗПК только с половиной стран ЛАГ, т. е. с 11 странами арабского региона [13]. Так, не вступило в силу соглашение на ключевом для России алжирском направлении (подписано в 2006 году), не заключены СЗПК с крупнейшей экономикой региона – Саудовской Аравией, важнейшим логистическим центром ССАГПЗ – Оманом, а также Марокко, Тунисом и т. д. Как следствие, в равнозначной степени снижается инвестиционная привлекательность как высокорискового арабского региона, так и России в условиях санкционных ограничений.

В то же время в условиях, при которых публично-правовой процесс затруднен в связи с крайней осторожностью государств в части принятия на себя дополнительных договорных обязательств, определяющее значение имеют различные виды переговорных площадок, повышающих взаимную осведомленность и помогающих согласовать позиции сторон в менее категоричной форме. В этом контексте на российско-арабском треке за последние годы наметился существенный прогресс. Так, в 2024 году к межгосударственному объединению БРИКС в числе прочих присоединились три арабские страны – Саудовская Аравия, а также Египет и ОАЭ, которые также являются членами Нового банка развития БРИКС [12].

Кроме того, Россия поддерживает активный диалог с Организацией исламского сотрудничества (ОИС), где ведущую роль в формировании повестки дня играют в том числе арабские страны. Дополнительной платформой для обсуждения также можно считать международный экономический форум «Россия – Исламский мир: KAZANFORUM», в числе прочих вопросов способствующий продвижению в России исламского банкинга и халяльных инвестиций [18]. Это, в свою очередь, привлекает накопленные государствами региона (в частности, ССАГПЗ) инвестиционные ресурсы в российскую экономику, т. к. арабские инвесторы при прочих равных закономерно склонны делать выбор в пользу финансовых инструментов, основанных на принципах шариата.

Таким образом, налаживание диалога по ключевым, не всегда напрямую связанным с экономикой вопросам на крупных переговорных платформах укрепляет потенциал российско-арабского торгово-экономического сотрудничества. Задачей России фактически является выстраивание сети внешнеэкономических связей с поступательной приоритезацией «восточного» направления и глобального Юга, представителями которых являются арабские государства. При этом экстенсивное развитие таких площадок, как БРИКС, за счет привлечения арабских стран-участников формирует инструментарий для встраивания суверенных экономик в ГЦДС, не ограничивая их традиционной ролью поставщиков энергоресурсов.

Заключение

Итак, результатом проведенного исследования стало обоснование специфики арабского региона как направления внешнеэкономической стратегии России с точки зрения выбора наиболее эффективных организационных инструментов формализации сотрудничества. По итогам анализа актуальных тенденций российско-арабского товарооборота, а также обзора таких реализуемых и потенциальных форм сотрудничества, как ЗСТ, СЭЗ, совместные предприятия, двусторонние договоры в сферах защиты капиталовложений и избежания двойного налогообложения доказана существенная асимметричность российской внешнеэкономической политики на Арабском Востоке.

Так, вполне обоснованно, что наиболее устойчивые хозяйственные связи с Россией характерны для арабских стран, основа сотрудничества с которыми была заложена в советский период – например, Алжир и Египет. Тем не менее, интенсивные организационно-правовые усилия фактически прилагаются для развития сотрудничества с арабскими государствами, обладающими инвестиционным, логистическим и инфраструктурным потенциалом. К таким странам можно отнести ССАГПЗ – в особенности ОАЭ – однако взаимодействие с ними осложнено политическим фактором и сохранением тесных контактов с США и ЕС.

В отношении наиболее выраженных проблем, носящих скорее эндогенный характер, можно выделить отсутствие целостной архитектуры институциональных форм сотрудничества с зарубежными партнерами, в частности арабскими странами. При этом необходимость стратегирования данной сферы, особенно в том, что касается «новых» направлений, ассоциируемых с высокой степенью неопределенности и системного риска, становится все более очевидной в контексте попыток переформатирования российской внешнеэкономической политики.

В связи с этим важнейшей целью государства на данном этапе является формирование иерархии приоритетов сотрудничества с арабскими партнерами при учете цивилизационных особенностей и соблюдении баланса интересов. Так, Египет, Тунис и Алжир могут выступать плацдармом для закрепления за Россией статуса продовольственного гаранта и расширения присутствия на африканских рынках. В свою очередь, первоочередной задачей в диалоге с ССАГПЗ следует считать налаживание инвестиционного сотрудничества и реализацию инфраструктурно-логистического потенциала стран Персидского залива.

Кроме того, имеют значение и практические аспекты: концентрация на наиболее перспективных, но простых в согласовании пунктах сотрудничества (в том числе в форме временных договоренностей) будет способствовать ускоренному достижению результатов. Как следствие, итогом оптимизации организационной структуры российско-арабского сотрудничества станет получение выгод, необходимых как для России в условиях внешнеэкономических ограничений, так и для ЛАГ – в контексте диверсификации ресурсоориентированных экономик.

Источники:

2. Жильченко А.А. Внешнеэкономическая стратегия России в Арабском регионе: оценка потенциала, основных направлений и рисков // Экономические исследования и разработки. – 2020. – № 1. – c. 53-63. – doi: 10.54092/25420208_2023_1_53.

3. Зарубежные представительства. Российский экспортный центр. [Электронный ресурс]. URL: https://www.exportcenter.ru/contacts/world/ (дата обращения: 10.02.2025).

4. Золотова Е.В. Торговые отношения России и стран Союза Арабского Магриба на современном этапе // Россия и Азия. – 2021. – № 4(18). – c. 45-57.

5. Зуев В.Н., Островская Е.Я., Скрябина В.Ю., Калачигин Г.М. Особенности стратегии ЕАЭС по формированию сети ЗСТ // Экономический журнал Высшей школы экономики. – 2021. – № 1. – c. 42-64. – doi: 10.17323/1813-8691-2021-25-1-42-64.

6. Ибрагимов И.Э. Египет и ЕАЭС: новый формат экономического сотрудничества // Россия и новые государства Евразии. – 2022. – № 3(56). – c. 105-119. – doi: 10.20542/2073-4786-2022-3-105-119.

7. Информация о статусе международных договоров об избежании двойного налогообложения между Российской Федерацией и другими государствами по состоянию на 20.12.2024 (для информационных целей). Министерство финансов Российской Федерации. [Электронный ресурс]. URL: https://minfin.gov.ru/ru/perfomance/tax_relations/international (дата обращения: 03.02.2025).

8. Контрагент ООО «Международная контейнерная логистика». Audit-It.Ru. [Электронный ресурс]. URL: https://www.audit-it.ru/contragent/1237700710136_ooo-mezhdunarodnaya-konteynernaya-logistika (дата обращения: 10.02.2025).

9. Концепция внешней политики Российской Федерации (утверждена Президентом Российской Федерации В.В. Путиным 31 марта 2023 г.). Министерство иностранных дел Российской Федерации. [Электронный ресурс]. URL: https://www.mid.ru/ru/detail-material-page/1860586/ (дата обращения: 03.02.2025).

10. Королев А.С. Проактивная vs реактивная: промежуточные итоги внешнеэкономической политики ЕАЭС. / Рабочая тетрадь № 83 Российский совет по международным делам. - Москва: НП РСМД, 2023. – 40 c.

11. Кузнецова О.В., Кузнецов А.В. Разворот России на глобальный Юг как фактор ее регионального развития // Контуры глобальных трансформаций: политика, экономика, право. – 2022. – № 6. – c. 110-130. – doi: 10.31249/kgt/2022.06.06.

12. Межгосударственное объединение БРИКС. Саммит БРИКС. [Электронный ресурс]. URL: https://brics-russia2024.ru/about/ (дата обращения: 11.02.2025).

13. Перечень соглашений между Правительством Российской Федерации и правительствами иностранных государств о поощрении и взаимной защите капиталовложений. Министерство экономического развития Российской Федерации. [Электронный ресурс]. URL: https://www.economy.gov.ru/material/departments/d11/investicionnye_soglasheniya/perechen_soglasheniy_mezhdu_pravitelstvom_rf_i_pravitelstvami_inostrannyh_gosudarstv_o_pooshchrenii_i_vzaimnoy_zashchite_kapitalovlozheniy/ (дата обращения: 11.02.2025)

13. [Электронный ресурс].

14. Российский экспорт продовольствия в Тунис может превысить 400 млн долларов. ФГБУ «Агроэкспорт». [Электронный ресурс]. URL: https://aemcx.ru/2024/07/04/rossijskij-eksport-prodovolstviya-v-tunis-mozhet-prevysit-400-mln-dollarov/ (дата обращения: 10.02.2025).

15. Россия и ОАЭ: потенциал совместного роста и сотрудничества. Информационно-аналитический дайджест. Исследовательский центр «Международная торговля и интеграция». [Электронный ресурс]. URL: https://www.dipacademy.ru/documents/6713/Russia_OAE_fin_rus_1.pdf (дата обращения: 10.02.2025).

16. РФ ждет ратификации Египтом соглашения о создании российской промзоны. Информационное агентство ТАСС. [Электронный ресурс]. URL: https://tass.ru/ekonomika/22433897 (дата обращения: 09.02.2025).

17. РФПИ, Saudi Aramco и PIF согласовали обязывающий документ о приобретении доли в «Новомете». Тасс. [Электронный ресурс]. URL: https://tass.ru/ekonomika/6998887 (дата обращения: 10.02.2025).

18. Спартак А.Н. Исламский мир в фокусе внешнеэкономической политики России // Российский внешнеэкономический вестник. – 2023. – № 9. – c. 7-37. – doi: 10.24412/2072-8042-2023-9-7-37.

19. Ткаченко М.Ф. Российские нефтегазовые компании в странах Арабского Востока // Геоэкономика энергетики. – 2021. – № 3. – c. 66-83. – doi: 10.48137/2687-0703_2021_15_3_66.

20. Торговые соглашения Евразийского экономического союза. Евразийская экономическая комиссия. [Электронный ресурс]. URL: https://eec.eaeunion.org/comission/department/dotp/torgovye-soglasheniya/ (дата обращения: 31.01.2025).

21. Указ Президента РФ от 13 мая 2017 г. N 208 «О Стратегии экономической безопасности Российской Федерации на период до 2030 года»

22. Шкваря Л.В. Интеграция и дипломатический кризис: современные реалии ССАГПЗ // Вестник МГИМО Университета. – 2020. – № 2. – c. 163-182. – doi: 10.24833/2071-8160-2020-2-71-163-182.

23. Abu Dhabi Investment Authority Sovereign Wealth Fund Institute. Swfinstitute.org. [Электронный ресурс]. URL: https://www.swfinstitute.org/profile/598cdaa50124e9fd2d05a79b (дата обращения: 10.02.2025).

24. Merchandise trade matrix. UNCTADstat Data centre. [Электронный ресурс]. URL: https://unctadstat.unctad.org/datacentre/dataviewer/US.TradeMatrix (дата обращения: 28.01.2025).

25. Sovereign Wealth Fund Institute. Mubadala Investment Company. [Электронный ресурс]. URL: https://www.swfinstitute.org/profile/598cdaa60124e9fd2d05b883 (дата обращения: 10.02.2025).

26. Mubadala в России. Mubadala Investment Company. [Электронный ресурс]. URL: https://www.mubadala.com/ru/ (дата обращения: 10.02.2025).

27. Oil & Gas Resource Guide Reports. International Trade Administration. [Электронный ресурс]. URL: https://www.trade.gov/energy-resource-guide (дата обращения: 06.02.2025).

28. Regional Trade Agreements Database. Wto omc. [Электронный ресурс]. URL: https://rtais.wto.org/UI/PublicMaintainRTAHome.aspx (дата обращения: 09.02.2025).

29. Russia’s UGC sets up a joint venture to supply grain to Egypt. United Grain Company. [Электронный ресурс]. URL: https://ozk-group.ru/en/press-center/media-about-us/russia-s-ugc-sets-up-a-joint-venture-to-supply-grain-to-egypt-reuters-news/ (дата обращения: 10.02.2025).

Страница обновлена: 18.07.2026 в 05:57:27

Download PDF | Downloads: 44

Organizational forms of Russian-Arab economic cooperation: principles, specifics and priorities

Zhilchenko A.A.Journal paper

Journal of Economics, Entrepreneurship and Law

Volume 15, Number 3 (March 2025)

Abstract:

The article examines key organizational and institutional legal instruments for the development and strengthening of Russian-Arab economic and trade relations in the context of the region's civilizational characteristics and reformatting of Russia's foreign economic policy. An overview of the trends in trade and economic cooperation between Russia and the countries of the Arab East confirms the thesis of significant diversification of the region. This explains the need for a strategic approach to interaction with the Arab world, its subregions and individual countries. The analysis of existing and prospective organizational forms of cooperation (free trade areas, joint ventures, free economic areas, bilateral agreements, and informal negotiation platforms) revealed the main problems and risks associated with intensifying efforts to increase trade between the countries, expand the Russian presence in Arab markets, as well as attract Arab investments into the Russian economy.

According to the results of the study, these problems are as follows: the lack of a unified strategy for cooperation with the region, a lack of mutual awareness among business communities, and uncertainty about industry and country priorities.

Keywords: Russian-Arab cooperation, free trade area, joint venture, foreign economic strategy, organizational forms of cooperation

JEL-classification: O31, O33. N75, N15

References:

Abu Dhabi Investment Authority Sovereign Wealth Fund InstituteSwfinstitute.org. Retrieved February 10, 2025, from https://www.swfinstitute.org/profile/598cdaa50124e9fd2d05a79b

Antropova T.G., Kuklev Ya.S. (2024). Economic cooperation between russia and the Arab countries of South-West Asia in the context of sanctions pressure. Vestnik universiteta mirovyh tsivilizatsiy. 15 (3(44)). 59-64. (in Russian). doi: 10.24412/2587-6236-2024-344-59-64.

Ibragimov I.E. (2022). Egypt and the EAEU: a new format of economic cooperation. Rossiya i novye gosudarstva Evrazii. (3(56)). 105-119. (in Russian). doi: 10.20542/2073-4786-2022-3-105-119.

Korolev A.S. (2023). Proaktivnaya vs reaktivnaya: promezhutochnye itogi vneshneekonomicheskoy politiki EAES [Proactive vs reactive: interim results of the EAEU Foreign economic policy] Moscow: NP RSMD. (in Russian).

Kuznetsova O.V., Kuznetsov A.V. (2022). Russia's pivot to the global South as a factor of its regional development. Kontury globalnyh transformatsiy: politika, ekonomika, pravo. 15 (6). 110-130. (in Russian). doi: 10.31249/kgt/2022.06.06.

Merchandise trade matrixUNCTADstat Data centre. Retrieved January 28, 2025, from https://unctadstat.unctad.org/datacentre/dataviewer/US.TradeMatrix

Oil & Gas Resource Guide ReportsInternational Trade Administration. Retrieved February 06, 2025, from https://www.trade.gov/energy-resource-guide

Regional Trade Agreements DatabaseWto omc. Retrieved February 09, 2025, from https://rtais.wto.org/UI/PublicMaintainRTAHome.aspx

Russia’s UGC sets up a joint venture to supply grain to EgyptUnited Grain Company. Retrieved February 10, 2025, from https://ozk-group.ru/en/press-center/media-about-us/russia-s-ugc-sets-up-a-joint-venture-to-supply-grain-to-egypt-reuters-news/

Shkvarya L.V. (2020). Integration and the diplomatic crisis: current realities of the GCC. Vestnik of MGIMO University. 13 (2). 163-182. (in Russian). doi: 10.24833/2071-8160-2020-2-71-163-182.

Sovereign Wealth Fund InstituteMubadala Investment Company. Retrieved February 10, 2025, from https://www.swfinstitute.org/profile/598cdaa60124e9fd2d05b883

Spartak A.N. (2023). Islamic world in the focus of Russia's foreign trade policy. Russian Foreign Economic Bulletin. (9). 7-37. (in Russian). doi: 10.24412/2072-8042-2023-9-7-37.

Tkachenko M.F. (2021). Russian oil and gas companies in the arab east. Geoekonomika energetiki. 15 (3). 66-83. (in Russian). doi: 10.48137/2687-0703_2021_15_3_66.

Zhilchenko A.A. (2020). Russia's foreign economic strategy in the Arab region: assessment of potential, main directions and risks. Ekonomicheskie issledovaniya i razrabotki. (1). 53-63. (in Russian). doi: 10.54092/25420208_2023_1_53.

Zolotova E.V. (2021). Trade relations between Russia and the countries of the Arab Maghreb Union at the present stage. Rossiya i Aziya. (4(18)). 45-57. (in Russian).

Zuev V.N., Ostrovskaya E.Ya., Skryabina V.Yu., Kalachigin G.M. (2021). Features of the EAEU strategy for the formation of an fta network. The HSE Economic Journal. 25 (1). 42-64. (in Russian). doi: 10.17323/1813-8691-2021-25-1-42-64.