Разработка подхода к идентификации состояний имущественного комплекса промышленных предприятий

Еленева Ю.Я.1![]() , Андреев В.Н.1

, Андреев В.Н.1![]()

1 Московский государственный технологический университет «СТАНКИН», ,

Скачать PDF | Загрузок: 32 | Цитирований: 2

Статья в журнале

Экономика высокотехнологичных производств (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 5, Номер 2 (Апрель-июнь 2024)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=69185881

Цитирований: 2

Аннотация:

В настоящей работе предложен подход к идентификации состояний имущественного комплекса промышленных предприятий. Особенностью данного подхода является то, что его использование позволяет осуществлять подбор инструментов управления имуществом, соответствующих выделенным стадиям, и инструментов управления знаниями, исходя из достигнутого предприятием уровня, как по отдельности, так и комплексно. Также значимым элементом подхода является предложенная архитектура информационной системы управления процессами развития и эксплуатации имущественного комплекса предприятия.

Ключевые слова: имущественный комплекс, управление знаниями, промышленные предприятия

JEL-классификация: L60, L69, L70, O14, P23

Введение

В современном мире использование информации в самых разнообразных сферах стало залогом для повышения операционной эффективности и реализации стратегических целей, стоящих перед бизнесом. Не стала исключением и сфера управления имущественным комплексом (ИК) предприятия. Сегодня менеджмент предприятий все более активно использует возможности для повышения эффективности ИК за счет всемерного использования информационных технологий для принятия эффективных управленческих решений.

Таким образом, цель настоящей работы заключается в установлении взаимосвязи между факторами состояния имущественного комплекса (техническое состояние объектов имущества, эффективность их использования, соблюдение регламентных процедур в части ремонтов и т.д.) и применяемыми на предприятии информационными инструментами, опосредованными уровнем «глубины» работы со знанием.

Научная новизна работы заключается в структуризации состояний имущественного комплекса предприятия и управления знаниями на предприятии и обеспечении на этой основе возможности подбора организационно-экономических инструментов и принятия управленческих решений, связанных с функционированием и развитием имущественного комплекса и системы управления знаниями предприятия.

Гипотеза настоящего исследования заключается в следующем: существует взаимообусловленность качества управления имуществом предприятия и качества управления его знаниями. Основным тезисом, который планируется подтвердить в рамках настоящей работы является взаимосвязанность качества принимаемых на предприятии управленческих решений по управлению имуществом и качества управления знаниями.

Подход к идентификации состояний имущественного комплекса

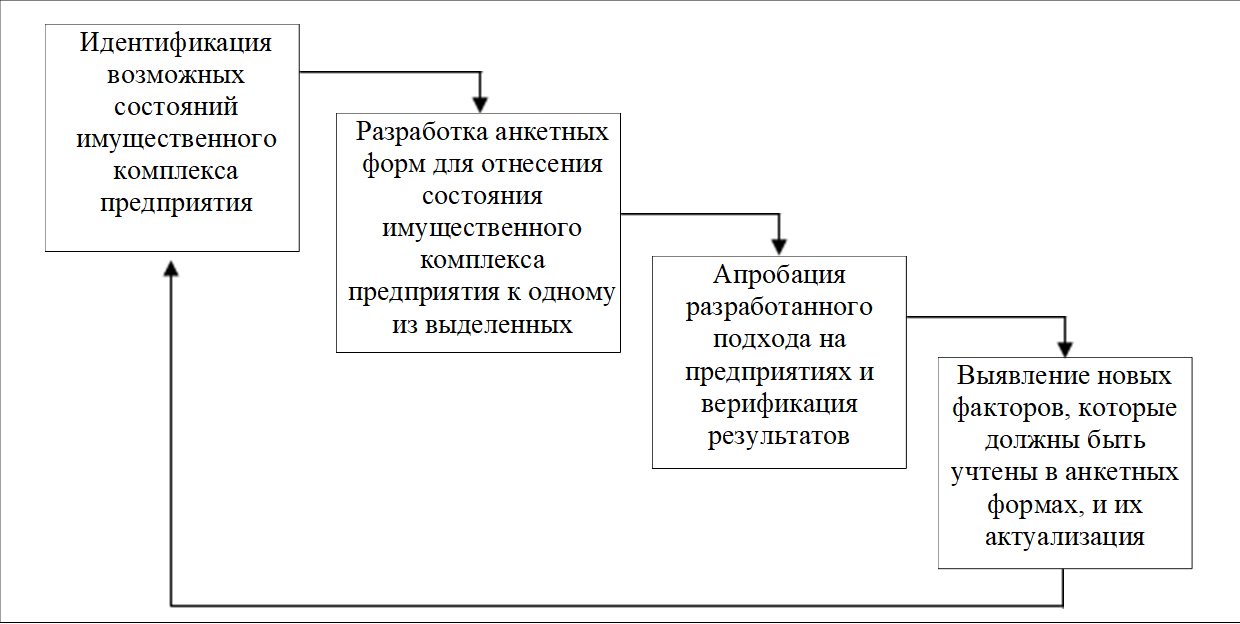

Для формализации работ по идентификации качественного уровня развития управления имуществом на предприятии должен быть разработан соответствующий подход (рисунок 1). Рассмотрим подробнее его основные составляющие.

|

Рис. 1. Подход к идентификации качественного уровня развития управления имуществом на предприятии

На первом этапе реализации подхода необходимо идентифицировать возможные качественные состояния имущественного комплекса (ИК) предприятия. Данный этап представляется нам наиболее важным, так как задает все последующие этапы работ, и сложным, так как «назначение» искомых состояний ИК является нетривиальной задачей, и необходимо добиться максимального соответствия предлагаемых уровней со сложившейся практикой реальных промышленных предприятий.

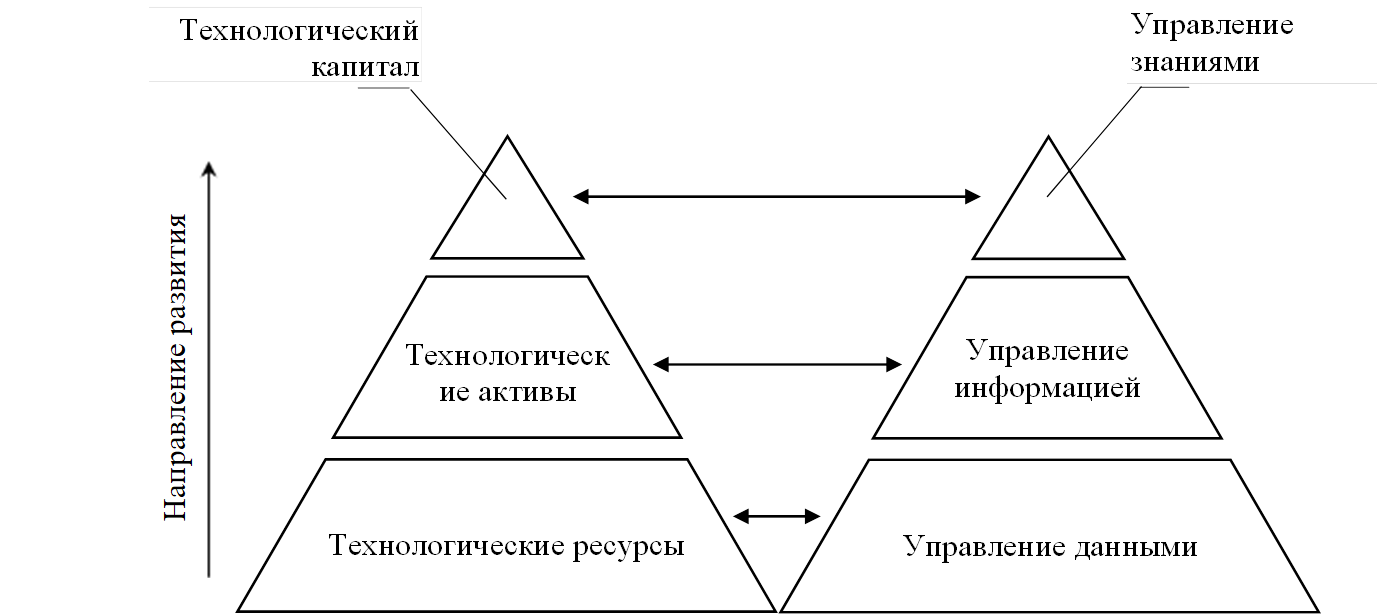

Для решения данной задачи было предложено при идентификации состояний ИК предприятия, помимо учета непосредственно факторов, определяющих принадлежность к тому или иному качественному состоянию ИК, учитывать также факторы, опосредующие уровень глубины работы со знанием на предприятии (рисунок 2).

Рис. 2. Графическая иллюстрация взаимосвязи уровней развития имущественного комплекса и управления знаниями на предприятии

В рамках проводимого исследования были выделены следующие стадии развития имущественного комплекса на предприятии: стадия «Технологических ресурсов», стадия «Технологических активов» и стадия «Технологического капитала». В дополнение к ним также были выделены следующие стадии работы со знанием на предприятии: стадия «Управления данными», стадия «Управления информацией» и стадия «Управления знаниями» соответственно.

Не менее важной задачей кроме идентификации состояний ИК является коррелирующая с ней задача определения способа для поступательного перехода от одного состояния к другому. Решение данной задачи предполагает обоснованный подбор инструментов развития имущественного комплекса и управления знаниями в соответствии с достигнутой стадией. Инструменты должны подбираться и по отдельности для развития ИК и управления знаниями, и с ориентацией на парный компонент.

Особенностью предложения авторов является требование выполнения необходимого и достаточного условия – для перехода на следующий качественный уровень в управлении ИК необходимо вначале обеспечить соответствие уровня знаниевого компонента.

Анализ приведенных положений позволяет сделать вывод, что существует риск, реализация которого может существенно ухудшить показатели деятельности предприятия, заключающийся в неверной идентификации качественного уровня развития ИК, опосредующей некорректный подбор инструментов. Данный тезис справедлив и для ситуации, когда в деятельности предприятия наблюдается несоответствие уровней развития ИК и управления знаниями. В настоящей работе в силу особой значимости будет более подробно рассмотрен именно первый этап подхода.

На втором этапе разрабатываются анкетные формы для проведения опросов и отнесения состояния ИК предприятия к одному из ранее выделенных типов. Для решения данной задачи авторами использовалась следующая логика: вопросы в анкетах для каждого уровня сформулированы таким образом, чтобы последовательно идентифицировать класс проблем, с которыми сталкивается предприятие при управлении ИК: от самых простых к самым сложным.

На третьем этапе проводится апробация разработанного подхода и верификация полученных результатов. Для решения данной задачи необходимо провести анкетирование предприятий, а также определить источники информации, с помощью которых возможно верифицировать полученные результаты анкетирования. В качестве таких источников могут выступать глубинные интервью с работниками предприятия, отвечающими за имущественный комплекс, сравнение с объективной информацией, полученной из других источников, и т.д. Весьма вероятна ситуация, что в процессе верификации будут выявлены неучтенные ранее факторы.

По итогам проведенной апробации в анкетные формы вносятся выявленные факторы (четвертый этап). Если рассматривать значительной временной интервал, то анкетные формы могут накопить существенное количество вопросов, не укладывающихся в предложенные типы состояний имущественного комплекса. В этой связи разработанный подход располагает возможностью периодического пересмотра выделенных типов состояний ИК, что на рисунке 1 изображено в виде обратной связи.

Рассмотрим более подробно предложенные на первом этапе уровни развития ИК и управления знаниями в их логической взаимосвязи.

Первый уровень «Технологические ресурсы» – «Управление данными». Для предприятий, обладающих низким качеством управления знаниями (для наглядности данную стадию предлагается называть «Управление данными»), формат существования активов, связанных с производством, предлагается определять как технологические ресурсы.

Технологические ресурсы определяются нами как класс имущества предприятия, связанный с непосредственным производством продукции и технологическим развитием предприятия.

Если анализировать данную стадию развития, то можно сделать вывод, что отсутствуют общий подход и политика управления технологическими ресурсами, а также политика в области управления данными. Как следствие, проявлениями подобной ситуации, в том числе, вследствие разрозненности данных, являются следующие факты, выявленные по результатам проведенного анализа [1]:

– неэффективное использование потенциала рабочих машин и оборудования на предприятии;

– отсутствие или недостаточная эффективность политики в области страхования от имущественных рисков;

– отсутствие альтернативного использования незадействованных в производстве технологических ресурсов (аренда, лизинг) и др.

В то же время, чтобы эффективно управлять имуществом, необходимо организовать их полный и систематический учет. С точки зрения реализации учетной функции на данной стадии развития предприятием осуществляются лишь предписанные законодательством виды учета имущества, в минимально необходимом объеме. А.П. Ковалев выделяет три вида учета имущества [1, 2, 3]:

1) «правовой регистрационный учет объектов недвижимости» [1, С. 21];

2) «бухгалтерский учет основных средств» [1, С. 21];

3) «оперативный учет состояния объектов имущества» [1, С. 21].

Следует отметить, что в силу неразвитости на предприятии на данной стадии единой информационной инфраструктуры отдельные виды учета по определенным инвентарным единицам дублируют друг друга. Это создает дополнительную сложность при принятии управленческих решений, так как подобный учет «размывает» функции и ответственность.

С точки зрения знаниеориентированного подхода к деятельности предприятий для данной стадии развития характерна работа предприятия преимущественно с данными, как начальной формой существования знания на предприятии, и соответствующая характеристика реализуемых при этом процессов. Следствием подобной ситуации является децентрализация источников данных и управления, осуществляемого на основе данных.

Задача автоматизации процедур работы с технологическими данными и получения репрезентативной информации в результате их осуществления обусловливает необходимость создания интегрированной системы, основанной на всемерном использовании средств информатизации. Данная задача может быть полноценна решена при переходе на следующую стадию развития – регулярный менеджмент технологических активов, основанный на использовании информационных ресурсов.

Таким образом, следует сделать вывод, что «качественный переход» от ситуативного управления технологическими ресурсами к целенаправленному, выверенному и стратегически ориентированному должен сопровождаться преобразованием «Данные → Информация».

Второй уровень «Технологические активы» – «Управление информацией»

Стратегический подход в управлении активами предполагает фокусирование внимания на долгосрочных целях и задачах в области управления технологическими активами.

Под технологическими активами предлагается понимать «совокупность объектов, образующих активную часть основных производственных фондов предприятия (материальная составляющая), а также нематериальных активов, связанных с производством продукции и управлением производством (нематериальная составляющая). В расширенной трактовке к таким нематериальным активам относится класс неидентифицируемых нематериальных активов, к которым могут быть отнесены: собранная вместе обученная рабочая сила, библиотеки технической документации, модели бизнес-процессов предприятия и т.д.» [4].

Проведенный анализ позволил установить, что в наибольшей степени задаче стратегичности управления отвечает концепция управления имуществом, реализация которой предполагается на 2-й стадии.

В работе А.П. Ковалева отмечается: «Управление имуществом заключается в непрерывном целенаправленном воздействии на имущественные объекты с целью поддержания их работоспособности, приведения их состояния к требованиям производства и современного технического уровня, обновления и дооснащения, обеспечения наибольшей отдачи от их функционирования, снижения нерациональных затрат при эксплуатации» [1, С. 47].

К принципам управления имуществом целесообразно отнести:

1. «Комплексный подход в принятии управленческих решений по имуществу и интегрированность системы управления имущества с общей системой управления предприятием.

2. Стратегический подход.

3. Гибкость управления.

4. Системный подход.

5. Динамический подход к принятию управленческих решений по имуществу» [1, С. 48].

Реализация указанных принципов в практической деятельности по управлению имуществом предопределяет необходимость активного использования информационных систем и моделирования процессов управления имуществом. Это позволяет на основе применения цифровых двойников отдельных единиц оборудования и всего парка оборудования в целом отрабатывать реализацию различных стратегий управления имущественным комплексом на предприятии. Выделим две укрупненные группы процессов, которые должны моделироваться:

1) развитие технологических активов;

2) функционирование технологических активов.

Модель развития технологических активов понимается нами как модель, выполненная в компьютерной (вычислительной) среде и представляющая собой совокупность данных, характеризующих реализацию процессов развития технологических активов предприятия.

Данная модель детализируется до уровня моделей создания отдельных новых участков, цехов, содержащих планы материальных потоков, схемы размещения основного и вспомогательного оборудования, а также позволяющих рассчитывать и оптимизировать производственные и экономические показатели.

Модель функционирования (эксплуатации) технологических активов предполагает построение компьютерных моделей для оценки состояния и мониторинга технологических активов предприятия в процессе их эксплуатации.

Рассмотрим в качестве примера моделирование процесса мониторинга физического состояния имущества. Результатом данного процесса является набор обоснованных управленческих решений о необходимости технического обслуживания и ремонта объектов имущества. Реализация данной модели на практике предполагает определение «критических зон», сбор и изучение показаний датчиков, размещенных на оборудовании, с целью обеспечения его технической эксплуатации, а также обоснованное планирование применения и загрузки оборудования в зависимости от его функционала и технического состояния.

Важным аспектом, на который предприятию необходимо обратить внимание при разработке и использовании моделей в практической деятельности – их адекватность существующим условиям, то есть соответствие модели моделируемым процессам развития и эксплуатации технологических активов по обоснованному перечню характеристик.

Таким образом, наличие и качество моделей процессов развития и эксплуатации технологических активов будут определять конкурентоспособность предприятия в части организации производственного процесса в современных условиях.

Проведенный анализ позволил установить, что на сегодняшний день многие процессы на предприятиях не «оцифрованы». А если цифровизация и присутствует в их деятельности, то она, как правило, носит локальный характер, который не может расцениваться как полноценный, и не обеспечивает максимально возможного эффекта. Так, большинство технологических процессов предприятий, которые составляют их капитал и детерминируют процессы развития и функционирования технологических активов, формализованы только в «бумажном исполнении» [5].

Работы по управлению технологическими активами предполагают разработку архитектуры информационной системы управления процессами развития и эксплуатации технологических активов предприятия и реализацию данной системы на практике (рисунок 3).

Структурно архитектура разрабатываемой информационной системы состоит из 3 блоков. Первый блок предполагает выделение совокупности моделей бизнес-процессов обеспечения развития и эксплуатации технологических активов предприятия. Данный блок необходим для последующей информатизации и автоматизации выделенных бизнес-процессов. Генерируемые в процессе реализации данных бизнес-процессов данные должны заноситься в соответствующие банки данных, к которым при необходимости должны обращаться профильные работники.

Второй блок разрабатываемой информационной системы предполагает непосредственную реализацию процессов развития и эксплуатации технологических активов. Реализация данных процессов сопровождается генерацией значительных объемов технологических данных, которыми необходимо централизованно управлять. Разрабатываемая информационная система призвана обеспечивать следующие возможности для предприятий:

– создание единого информационного пространства для анализа и управления процессами развития и эксплуатации технологических активов;

– обеспечение возможности обнаружения искажений в данных с последующей их корректировкой;

– стандартизация форматов представления данных.

Создаваемая система необходима для моделирования процессов развития и эксплуатации технологических активов на предприятии. Реализация данной цели предполагает построение моделей, отражающих реальные процессы развития и функционирования имущественного комплекса предприятия с использованием цифровых двойников, оптимизацию данных моделей и анализ их внедрения.

Отдельной важной составляющей информационной системы являются справочники нормативно-технической информации, которые должны использоваться в процессе. Роль данных справочников заключается в обеспечении лиц, принимающих решения, при работе с ИК необходимыми нормативами и стандартами реализации бизнес-процессов для обнаружения аномалий. При более высокой степени цифровой зрелости предприятия данную функцию могут выполнять алгоритмы предиктивной аналитики.

Третий блок модели представляет собой подсистему интеллектуального анализа данных. Следует отметить, что «работа» с информацией представляет собой особый, специфический вид деятельности, которым должны заниматься предприятия в условиях постиндустриальной экономики и который позволит предприятиям помимо производства традиционных для него видов продукции генерировать также результаты обработки больших массивов производственных данных.

По мнению авторов, результаты обработки производственных данных необходимо рассматривать в двух разрезах. Первый разрез связан с выработкой управляющих воздействий на процессы эксплуатации и развития технологических активов по результатам интеллектуального анализа собранных производственных данных (на рисунке 3 данное воздействие обозначено стрелкой с номером «1»). Применение интеллектуального анализа данных обеспечивает предприятию следующие эффекты:

· существенное повышение обоснованности принимаемых решений за счет получения «объективной картины» реализуемых процессов и возможности идентификации причин возникающих проблем;

· определение неиспользуемых резервов (в части оборудования, рабочего времени персонала и т.д.) для повышения эффективности реализации процессов;

| |

Рис. 3. Архитектура информационной системы управления процессами развития и эксплуатации технологических активов предприятия

· оперативное перераспределение ресурсов между реализуемыми процессами;

· повышение степени адаптивности процессов и т.д.

Второй разрез для анализа результатов обработки производственных данных связан с извлечением и формализацией знаний из сформировавшегося массива данных. Важность данного процесса подтверждается сформировавшимся в научной среде взглядом на проблему значимости обучающих выборок данных для формирования новых знаний: «Извлечение своевременной и готовой непосредственно для принятия управленческих решений информации из различных источников предполагает создание некоторых информационных продуктов» [6, С. 23–24].

Аналогичного взгляда на данную проблему придерживаются и специалисты, которые исследуют проблему управления знаниями на предприятии: «К системе управления знаниями подключаются разнообразные аналитические инструменты, которые позволяют проводить извлечение неявной информации, содержащейся в источниках знаний, с помощью таких методов, как статистический анализ и нейронные сети, экспертные системы, математическое и имитационное моделирование» [7, С. 56]. Разрабатываемая информационная система управления процессами развития и эксплуатации технологических активов предприятия должна быть интегрирована в систему управления знаниями, так как в этом случае будет достигаться эффект синергии за счет полноты информации о деятельности предприятия.

Особого внимания заслуживает тот факт, что реализация в подобных информационных системах модуля интеллектуального анализа данных изменяет роль работников, работающих с данными системами: «Эти инструменты позволяют обнаруживать закономерности в отражаемой действительности и выявлять наиболее рациональное поведение в существующих условиях. Пользователь становится исследователем-экспериментатором, который не просто запрашивает интересующую его информацию, но выдвигает и проверяет различные гипотезы с помощью подключения специализированных программных средств» [7, С. 56].

Подобные информационные продукты, в случае их правильного «конструирования» и «создания», будут иметь значительную стоимость при обнаружении значимых закономерностей и обеспечении возможностей их использования, которые имеют существенный потенциал для коммерциализации. В формализованном виде указанные информационные продукты должны оформляться как нематериальные активы предприятия, и после проведения соответствующих оценочных процедур, отражаться в балансе предприятия по соответствующей статье (на рисунке 3 данный процесс представлен в виде пунктирной стрелки с номером «2»).

Процессы экстракции знаний из массива производственных данных важны для предприятий по двум основным причинам. Во-первых, подобные массивы – это значительный внутренний источник знаний, которые в максимальной степени соответствуют и релевантны предприятию. Во-вторых, процесс самовозрастания ценных для предприятия знаний отражает процесс самовозрастания стоимости, характерный для капитала в его экономическом понимании. Данный факт указывает на «капитальную» форму технологических активов в случае, если процесс самовозрастания знаний будет осуществляться на постоянной основе, однако подобная ситуация характерна уже для следующей стадии.

Третий уровень «Технологический капитал» – «Управление знаниями». Сформировав соответствующий технологический стек, предприятие будет способно осуществить переход к 3-ей стадии в развитии производственной системы – технологическому капиталу. Рассмотрим ключевые характеристики данной стадии.

Во-первых, данная стадия в наибольшей степени отвечает условиям цифровой экономики и цифрового производства, активно развивающимся в мире в настоящий момент.

Во-вторых, данная стадия предполагает всемерную ориентацию на использование информационных технологий и качественный переход к новому типу производства, характеризующемуся высокой скоростью, низкими затратами и высоким качеством продукции.

В-третьих, существенную часть рутинных операций на данной стадии будет выполнять искусственный интеллект, что позволит инженерно-техническим работникам сосредоточиться на операциях, требующих творческого подхода. Также особое внимание должно быть уделено деятельности по коммерциализации объектов интеллектуальной собственности – решений по организации производства и управлению производством, полученных в процессе функционирования и развития имущественного комплекса на данной стадии. Именно это условие указывает на «капитальный» характер технологических активов, которыми располагает предприятие.

Для производственных систем предприятий на 3-ей стадии развития характерна реализация кибер-физических систем. В качестве ее определения целесообразно привести следующее: «кибер-физическая система (англ. cyber-physical system) – информационно-технологическая концепция, подразумевающая интеграцию вычислительных ресурсов в физические сущности любого вида, включая биологические и рукотворные объекты. В киберфизических системах вычислительная компонента распределена по всей физической системе, которая является её носителем, и синергетически увязана с её составляющими элементами» [8].

Изучение представленных определений и прочих источников информации по теме кибер-физических систем [9] позволило выявить их сущностные характеристики, которые обуславливают переход производственных систем предприятий на новый качественный уровень:

– наличие свойств адаптации и самообучения [10];

– интеграция материальных и нематериальных компонентов в рамках кибер-физических систем (CPS): «В CPS обеспечивается тесная связь и фактическая слаженная работа по вариативным сценариям между вычислительными и физическими ресурсами» [10, С. 22];

Интегральный характер кибер-физических систем важен также и с позиций превращения технологических активов предприятия в технологический капитал (3-я стадия), которое сопровождается объединением материальных и нематериальных ресурсов производства и достижения синергии вследствие данного процесса [11, 12, 13]. Особенностью технологического капитала является его «способность и умение применять наиболее оптимальные способы деятельности на основе координации остальных видов капиталов, т.е. показывает способность индивида таким образом соединять имеющиеся у него виды и размеры капиталов, чтобы достичь поставленных целей» [14];

– автономность работы кибер-физической системы;

– активная циркуляция данных в кибер-физических системах;

– возможность диспетчирования кибер-физических систем в режиме реального времени;

– ориентация на экономию издержек и возможность анализировать экономические результаты в режиме реального времени.

Ключевое отличие данной стадии от предыдущей заключается в более высоком качественном уровне работы с информацией и данными, обеспечивающем активное приращение новых знаний. Ключевым императивом на данной стадии является всемерное преобразование данных в знание, т.е. в особый вид доступной для человеческого понимания информации. Также, на данной стадии предприятия переходят от автоматизации процессов учета, хранения, обработки информации к автоматизации процесса выработки управляющих решений.

В случае рассматриваемой нами 3-ей стадии когнитивная информационная система управления технологическим капиталом, основанная на искусственном интеллекте, становится полноценным участником процесса разработки и принятия управленческих решений.

Рассмотрим, какие положительные эффекты для предприятия способно обеспечить применение искусственного интеллекта (ИИ):

1. Глубокая автоматизация производственных процессов [16].

2. Управление рисками и безопасностью, в том числе предиктивное обслуживание [15].

3. Оптимизация производственных процессов, ресурсов в том числе цепочек поставок и логистики [15].

4. Качество продукции и контроль процессов.

5. Управление энергетическими ресурсами и их оптимизация.

Выводы

Подводя итоги проведенного исследования, следует отметить, что использование предложенного в настоящей работе подхода к идентификации состояний ИК позволит промышленным предприятиям определить состояние собственного имущественного комплекса и, исходя из этого, подобрать «персонифицированный» набор инструментов для его развития.

Также значимой особенностью предложенного подхода является «параллельная» идентификация стадий в развитии имущественного комплекса («Технологические ресурсы», «Технологические активы», «Технологический капитал») и достигнутого предприятием уровня в управлении знаниями («Управление данными», «Управление информацией», «Управление знаниями»).

Развитием предложенного подхода представляется работа по более точному подбору соответствующего выделенным стадиям организационно-экономического инструментария управления имущественным комплексом и управления знаниями на предприятии и периодическая актуализация данного инструментария.

Источники:

2. Ковалев А.П. Управление имуществом на предприятии. / Учебное пособие для студентов по специальности «Экономика и упр. на предприятии». - М.: Финстатинформ, 2002. – 240 c.

3. Ковалев А.П. Теория управления корпоративным имуществом. / Монография. - М.: ФГНУ «Росинформагротех», 2008. – 312 c.

4. Андреев В.Н. Разработка теоретических основ управления технологическим капиталом промышленных предприятий // Социальные и экономические системы. – 2022. – № 6-8(37). – c. 354-380.

5. Лотоцкий А.М., Горбунов И.В., Кабирова Ю.И., Сидорова А.И., Маданов А.В. Управление технологическими данными как элемент интегрированной автоматизированной системы управления авиастроительным производством // Известия Самарского научного центра Российской академии наук. – 2016. – № 4-3. – c. 498-504.

6. Замятин А.В. Интеллектуальный анализ данных. / Учебное пособие. - Томск: Издательский Дом Томского государственного университета, 2020. – 196 c.

7. Тельнов Ю.Ф. Реинжиниринг бизнес-процессов. Компонентная методология. / 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2004. – 320 c.

8. Киберфизическая система. Wikipedia.org. [Электронный ресурс]. URL: https://ru.wikipedia.org/wiki/Киберфизическая_система (дата обращения: 10.10.2023).

9. Andreev V.N., Charuyskaya M.A., Kryzhanovskaya A.S., Mursalov I.D., Mozharovskaia A.A., Chervenkova S.G. Application of intelligent engineering in the planning of cyber-physical production systems // The International Journal of Advanced Manufacturing Technology. – 2021. – doi: 10.1007/s00170-021-07108-0.

10. Куприяновский В.П., Намиот Д.Е., Синягов С.А. Кибер-физические системы как основа цифровой экономики // International Journal of Open Information Technologies. – 2016. – № 2. – c. 18-25.

11. Еленева Ю.А., Андреев В.Н. Рост стоимости технологического капитала как критерий эффективности системы управления созданием и развитием конкурентоспособных машиностроительных предприятий // Главный механик. – 2011. – № 5. – c. 22-29.

12. Еленева Ю.Я., Андреев В.Н. Промышленные кластеры как инструмент эффективного управления технологическим капиталом // Главный механик. – 2012. – № 5. – c. 22-27.

13. Еленева Ю.Я., Андреев В.Н. Технологический капитал: методологические основы концепции // Вестник МГТУ «Станкин». – 2016. – № 1(36). – c. 81-85.

14. Бурмыкина И.В. Экспликация форм технологического капитала в структуре социальных практик. / Будущее России: стратегии развития: тез. докл. II всерос. науч. конф. «Сорокинские чтения-2005». - М.: Социологический факультет МГУ, 2005.

15. Spydell_finance. Telegram. [Электронный ресурс]. URL: https://t.me›spydell_finance (дата обращения: 30.12.2023).

16. Черепанов Н.В., Буслаев С.П. Проблемы и задачи развития искусственного интеллекта на машиностроительном предприятии // Инновации и инвестиции. – 2021. – № 7. – c. 175-179.

17. Малкова Т.Б., Богданова И.В. Проблемы цифровизации промышленных предприятий оборонно-промышленного комплекса // Государственное и муниципальное управление. Ученые записки. – 2021. – № 4. – c. 111-115. – doi: 10.22394/2079-1690-2021-1-4-111-115.

18. Кукукина И.Г., Малкова Т.Б. Проблемы управления стоимостью компании и корпоративной ответственностью // Вестник Российского государственного торгово-экономического университета (РГТЭУ). – 2010. – № 2(40). – c. 54-63.

19. Кротков А.М., Еленева Ю.Я. Конкурентоспособность предприятия: подходы к обеспечению, критерии, методы оценки // Маркетинг в России и за рубежом. – 2001. – № 6. – c. 59-68.

20. Еленева Ю.Я. Обеспечение конкурентоспособности промышленных предприятий. - М.: Янус-К, 2001. – 296 c.

Страница обновлена: 25.07.2026 в 21:20:26

Download PDF | Downloads: 32 | Citations: 2

Development of an approach to the identification of the state of the property complex of industrial companies

Eleneva Y.Y., Andreev V.N.Journal paper

High-tech Enterprises Economy

Volume 5, Number 2 (April-June 2024)

Abstract:

The article proposes an approach to the identification of the states of the property complex of industrial companies. The approach allows to select property management tools according to the selected stages and knowledge management tools based on the company level, both individually and comprehensively.

The proposed architecture of the information management system for the development and operation of the company's property complex is also an important element of the approach.

Keywords: property complex, knowledge management, industrial enterprises

JEL-classification: L60, L69, L70, O14, P23

References:

Andreev V.N. (2022). Razrabotka teoreticheskikh osnov upravleniya tekhnologicheskim kapitalom promyshlennyh predpriyatiy [Development of theoretical foundations of managing technological capital of industrial enterprises]. Sotsialnye i ekonomicheskie sistemy. (6-8(37)). 354-380. (in Russian).

Andreev V.N., Charuyskaya M.A., Kryzhanovskaya A.S., Mursalov I.D., Mozharovskaia A.A., Chervenkova S.G. (2021). Application of intelligent engineering in the planning of cyber-physical production systems The International Journal of Advanced Manufacturing Technology. doi: 10.1007/s00170-021-07108-0.

Burmykina I.V. (2005). Eksplikatsiya form tekhnologicheskogo kapitala v strukture sotsialnyh praktik [Explication of forms of technological capital in the structure of social practices] M.: Sotsiologicheskiy fakultet MGU. (in Russian).

Cherepanov N.V., Buslaev S.P. (2021). Problemy i zadachi razvitiya iskusstvennogo intellekta na mashinostroitelnom predpriyatii [Problems and tasks of the development of artificial intelligence at a machine-building enterprise]. Innovation and Investment. (7). 175-179. (in Russian).

Eleneva Yu.A., Andreev V.N. (2011). Rost stoimosti tekhnologicheskogo kapitala kak kriteriy effektivnosti sistemy upravleniya sozdaniem i razvitiem konkurentosposobnyh mashinostroitelnyh predpriyatiy [Technological capital value growth as an indicator of the competitive industrial enterprise foundation and development management effectiveness]. Glavnyy mekhanik. (5). 22-29. (in Russian).

Eleneva Yu.Ya. (2001). Obespechenie konkurentosposobnosti promyshlennyh predpriyatiy [Ensuring the competitiveness of industrial enterprises] M.: Yanus-K. (in Russian).

Eleneva Yu.Ya., Andreev V.N. (2012). Promyshlennye klastery kak instrument effektivnogo upravleniya tekhnologicheskim kapitalom [Industrial clusters as a tool for effective management of technological capital]. Glavnyy mekhanik. (5). 22-27. (in Russian).

Eleneva Yu.Ya., Andreev V.N. (2016). Tekhnologicheskiy kapital: metodologicheskie osnovy kontseptsii [Technological capital: the methodological foundations of the concept]. Vestnik MGTU «Stankin». (1(36)). 81-85. (in Russian).

Kovalev A.P. (2002). Upravlenie imushchestvom na predpriyatii [Corporate property management] M.: Finstatinform. (in Russian).

Kovalev A.P. (2008). Teoriya upravleniya korporativnym imushchestvom [Corporate property management theory] M.: FGNU «Rosinformagrotekh». (in Russian).

Kovalev A.P. (2009). Upravlenie imushchestvom na predpriyatii [Corporate property management] M.: Finansy i statistika; INFRA-M,. (in Russian).

Krotkov A.M., Eleneva Yu.Ya. (2001). Konkurentosposobnost predpriyatiya: podkhody k obespecheniyu, kriterii, metody otsenki [Competitiveness of the enterprise: approaches to ensuring, criteria, assessment methods]. Journal of Marketing in Russia and Abroad. (6). 59-68. (in Russian).

Kukukina I.G., Malkova T.B. (2010). Problemy upravleniya stoimostyu kompanii i korporativnoy otvetstvennostyu [The are problems of managing the cost of the company and corporative liability]. Bulletin of the Russian State University of Trade and Economics (RSUTE). (2(40)). 54-63. (in Russian).

Kupriyanovskiy V.P., Namiot D.E., Sinyagov S.A. (2016). Kiber-fizicheskie sistemy kak osnova tsifrovoy ekonomiki [Cyber-physical systems as a base for digital economy]. International Journal of Open Information Technologies. 4 (2). 18-25. (in Russian).

Lototskiy A.M., Gorbunov I.V., Kabirova Yu.I., Sidorova A.I., Madanov A.V. (2016). Upravlenie tekhnologicheskimi dannymi kak element integrirovannoy avtomatizirovannoy sistemy upravleniya aviastroitelnym proizvodstvom [Management of technological data as an element of the integrated management system of aircraft production]. Proceedings of the Samara Scientific Center of the Russian Academy of Sciences. 18 (4-3). 498-504. (in Russian).

Malkova T.B., Bogdanova I.V. (2021). Problemy tsifrovizatsii promyshlennyh predpriyatiy oboronno-promyshlennogo kompleksa [Problems of digitalization of industrial enterprises of the military-industrial complex]. Gosudarstvennoe i munitsipalnoe upravlenie. Uchenye zapiski. (4). 111-115. (in Russian). doi: 10.22394/2079-1690-2021-1-4-111-115.

Spydell_financeTelegram. Retrieved December 30, 2023, from https://t.me›spydell_finance

Telnov Yu.F. (2004). Reinzhiniring biznes-protsessov. Komponentnaya metodologiya [Business process reengineering. Component methodology] M.: Finansy i statistika. (in Russian).

Zamyatin A.V. (2020). Intellektualnyy analiz dannyh [Data mining] Tomsk: Izdatelskiy Dom Tomskogo gosudarstvennogo universiteta. (in Russian).