Угрозы экономической безопасности компании: понятие и классификации

Аксенова Н.И.1, Усачева О.В.1

1 Новосибирский государственный технический университет, ,

Скачать PDF | Загрузок: 284

Статья в журнале

Экономическая безопасность (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 7, Номер 4 (Апрель 2024)

Аннотация:

Необходимость обеспечения экономической безопасности деятельности предприятия в текущих условиях требует создания соответствующего понятийно-категориального аппарата. В работе анализируются различные подходы к определению дефиниции «угрозы экономической безопасности» компании, определены критерии систематизации, а также состав внешних и внутренних угроз экономической безопасности компании. В целях построения системы защиты компании, авторами представлен жизненный цикл угроз ее экономической безопасности с выделением релевантных каждому этапу методов управления угрозами. Результаты проведенного исследования могут использоваться в качестве рекомендаций при разработке компанией политики обеспечения ее экономической безопасности

Ключевые слова: экономическая безопасность, компания, внешние и внутренние угрозы

JEL-классификация: F52, H56, H12

Введение. В связи с ростом значимости геополитической проблематики в последнее время особую актуальность приобретают вопросы обеспечения экономической безопасности социально-экономических систем в России на всех уровнях. О необходимости нейтрализации нарастающих вызовов и увеличивающихся угроз российской экономики в современных условиях исследуются в работах ряда авторов [9; 13; 16; 18; 22]. Происходящие в экономическом сообществе процессы должны своевременно находить должное отражение в научных исследованиях и разработках отечественных авторов. Поскольку один из подходов к пониманию категории «безопасность» трактует последнюю как «отсутствие угроз» [1], тесная взаимосвязь категорий «безопасность» и «угрозы» очевидна. Интерес к обеспечению экономической безопасности компании обусловлен, как минимум, двумя причинами: во-первых, потребностью отражения реальных и предотвращения потенциальных экономических угроз и избегания возможных негативных последствий в целом, а во-вторых, генерации опыта, развития возможностей роста бизнеса и разработки проактивной политики реагирования на риски, возникающие в деятельности компании.

Цель исследования: изучение теоретических основ обеспечения экономической безопасности компании в аспекте построения системы противодействия внешним и внутренним угрозам.

Задачи исследования:

– изучение современных подходов, квалифицирующих понятие «угроза экономической безопасности»;

– выявление и систематизация видов угроз экономической безопасности компании;

– исследование авторских подходов к составу угроз экономической безопасности.

Объект исследования: теоретические аспекты обеспечения экономической безопасности компании.

Предмет исследования: теоретические аспекты определения категории «угрозы экономической безопасности» как предпосылки к решению проблем обеспечения экономической безопасности компании.

Практическая значимость: заключается в возможности использования результатов исследования при разработке системы обеспечения экономической безопасности компании.

Основная часть. Стоит отметить, что присутствие вызовов и угроз является неотъемлемой частью процесса развития человечества в целом и, в частности, экономических отношений. Особую актуальность вопросы противодействия вызовам и угрозам приобрели в постиндустриальную эпоху развития экономического сообщества [21]. Поэтому в настоящее время выявление и оценка угроз экономической безопасности и, как следствие, разработка мер по их нейтрализации является необходимым условием для эффективного функционирования и развития компании и, в итоге, экономики страны. Говоря об угрозах экономической безопасности, было установлено, что в научной литературе отсутствует единообразное понимание этой дефиниции. Так, под угрозой экономической безопасности понимают и условия [8], и действия [20], и факторы [6], и процессы [7].

Авторы согласны с подходом к определению угроз экономической безопасности через дефиниции риска и опасности, предложенных Ефимовой А.А. и Герасимовой Н.А. Так, риск они определяют, как вероятность наступления неблагоприятных событий, опасность – это возникновение обстоятельств негативного воздействия, а угроза – наибольшая вероятность наступления негативных последствий. При этом, они указывают на последовательную связь между этими дефинициями: сначала возникает риск, который может вызвать негативные последствия для компании, затем появляется опасность, характеризующая возможное негативное воздействие, и только потом создается угроза получения негативных последствий [8].

Можно выделить две концепции определения угрозы экономической безопасности. Так первая концепция в качестве угроз экономической безопасности рассматривает совокупное влияние (внутреннее и внешнее) направленное на незаконное препятствование работе компании согласно ее уставным целям и стратегии развития и на отчуждение результатов деятельности [15; 21]. Вторая концепция квалифицирует угрозы, как действия (реальные или потенциальные) физических и юридических лиц, способные нарушить состояние безопасности деятельности и привести к ее фактической остановке [4]. Общим для двух вышеназванных концепций является ущерб компании, который носит вероятностный характер.

Важно, что, определяя угрозы экономической безопасности, авторы указывают на две их разновидности (внутренние и внешние) в зависимости от источника возникновения. Например, Григорьева В.В., в качестве угрожающих факторов называет совокупность условий, препятствующих реализации экономических интересов компании [6]. При этом она отмечает влияние именно внешних угроз на различные сферы деятельности: политическую, социальную, экономическую и другие. Воронков А.А. отмечает, что экономическая безопасность компании находится под постоянным воздействием внутренних и внешних угроз [4].

В научной литературе насчитывается до одиннадцати признаков, используемых для систематизации угроз экономической безопасности:

– место возникновения (внутренние и внешние);

степень опасности (опасные, гиперопасные);

вероятность возникновения (реальные, потенциальные);

масштаб воздействия (локальные, общесистемные);

длительность влияния (временные (разовые), перманентные);

бизнес-процессы компании (снабженческие, производственные, сбытовые, финансовые, социально-экономические);

характер воздействия (непосредственные, опосредованные);

форма проявления (явные и скрытые (латентные));

размер ущерба (незначительные, значительные, катастрофические);

природа появления (политические, экономические, социальные, техногенные, правовые, экологические, конкурентные);

источник происхождения (объективные и субъективные) [10-12].

Анализ научной литературы свидетельствует о том, что авторы в основном используют группировку угроз по месту возникновения. Обобщим авторские подходы к составу угроз экономической безопасности на основе вышеназванного классификационного признака в таблице 1.

Таблица 1. Обзор состава угроз экономической безопасности компании

|

Автор(ы)

|

Угрозы

| |

|

Внешние

|

Внутренние

| |

|

Няргинен В.А.,

Тимошенко Т.С., Халалмагомедов К.Б.;

Добенберг А.С., Елфимова И.Ф.; Сенков В.А., Домничев Д.Ю., Карп М.В., Бардина И.В. |

- криминальная

среда;

- недобросовестная конкуренция; - СМИ - интернет-атаки, компьютерная агрессия; - воздействие стороны чиновников государственных структур; -политические, экономические, социальные и правовые процессы в стране и в мире; -природные и техногенные. |

- работники;

- система управления; незащищенность бизнеса; - эксплуатация технических средств и средств автоматизации |

|

Коваленко

О.А., Малютина Т.Д., Ткаченко Д.Д.

|

-экономические;

социальные; техногенные;

теракты, интернет-атаки и взломы сетевого оборудования |

|

|

Химченко А.

Н., Дегтярев С. В.

|

-

политические;

- воздействие со стороны государственных органов; - природные и техногенные; - конкуренция. |

-

взаимоотношения с реальными/ потенциальными партнерами, конкурентами,

контролирующими правоохранительными органами и т.д.;

- организация производства; - эксплуатация технических средств; - деловой имидж и репутация в бизнес - сообществе; - персонал. |

|

Воронков А.А.

|

- налоговая и

таможенная политика;

- банковская система; -рынки сбыта и сырья; - экономические санкции; -социально-экономическое развитие регионов страны; -объем финансирования научной и инновационной сферы; - венчурные инвестиции в инновации; - условия кредитования инновационной деятельности; - выход с помощью инноваций на внешние рынки; - система поддержки проведения научно-технических исследований |

- персонал;

- состояние основных фондов; -производственный потенциал; -технический и технологический уровень производства; - система планирования; - сохранность конфиденциальной информации; - конкурентная стратегия; |

|

Володина Н.Л.,

Панюкова И.Н.

|

- производственно-коммерческие

связи предприятий, составляющих комплексную систему;

- инвестиции; - конкуренция; - рейдерство; - инфраструктурная поддержка конкурентоспособности экспорта и рационализации структуры импорта |

-

конфиденциальность информации, утрата информации, сбои в информационной

системе;

- организационная, технологическая и производственная структуры; - маркетинговая и финансовая политика; - персонал; - система финансового планирования |

Итак, большинство авторов в составе внешних угроз выделяют угрозы экономического, политического, социального, техногенного характера. В составе внутренних угроз общими являются угрозы, связанные с персоналом, технической оснащенностью, информационной системой компании, ее политиками (финансовой, маркетинговой и др.). Однако Широковских С.А. предлагает расширить состав внешних факторов, включив, такие как: эмиграция интеллектуального капитала, региональная диспропорция развития, географическая замкнутость бизнеса [21].

Важно, что в составе внутренних факторов Володина Н.Л., Панюкова И.Н. выделили еще один признак классификации: связь с закономерностями циклического развития экономической системы [3].

В составе внешних угроз, необходимо выделить дополнительный признак – характер влияния, в соответствии с которым возможны угрозы с прямым или косвенным (опосредованным) влиянием (рис. 1).

| |||

| |||

|

Логистические

проблемы

|

|

Риск

упущенной выгоды

|

|

Снижение

платежеспособного спроса

|

|

Рейдерские

захваты, кибератаки

|

|

Высокая

конкуренция

|

|

Нарушение

договорных

обязательств контрагентов |

Рисунок 1. Внешние угрозы экономической безопасности

Источник: составлено авторами на основе источников [14; 15].

Кроме того, угрозы можно разделить по частоте возникновения на единовременные (разовые) и перманентные (стабильно возникающие). Перманентные угрозы воздействуют из периода в период на деятельность компании и, как правило, взаимосвязаны друг с другом (рис. 2).

Рисунок 2. Перманентные угрозы экономической безопасности компании

Источник: составлено авторами на основе источников [5].

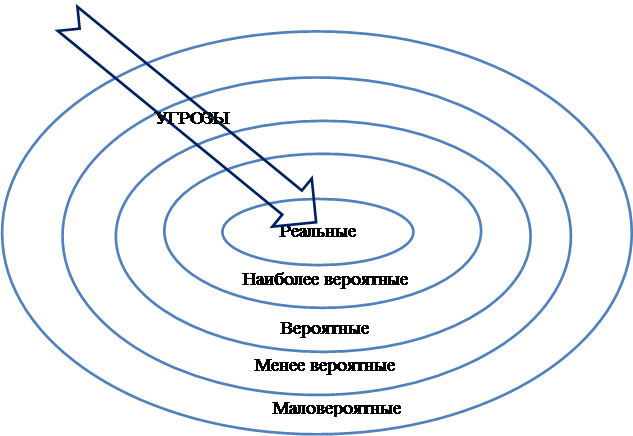

Так, например, человеческие ресурсы связаны и с конкуренцией, и с преступностью и государством (в виде государственных структур). Внешние угрозы могут оказывать существенное влияние на экономическую безопасность компании, при этом контролировать их практически невозможно. Отличительными чертами внешних угроз являются вероятностный характер и, соответственно, сложность прогнозирования, как наступления, так и силы воздействия и величины потенциального ущерба для компании. Но важно предсказать их воздействие, чтобы отразить влияние угроз и обеспечить сохранность внутренних ресурсов компании. С позиции вероятности наступления, внешние факторы можно разделить на несколько групп (рис. 3): реальные (вероятность наступления которых находится в интервале 95-100%), наиболее вероятные (75- 95%), вероятные (50-75%), менее вероятные (25- 50%), маловероятные (менее 25%).

Рисунок 3. Классификация внешних факторов по признаку

Источник: составлено авторами.

Основным аналитическим приемом, который чаще всего применяют для идентификации и оценки внешних угроз выступает STEP-анализ.

В оценке внутренних угроз экономической безопасности Малютина Т.Д. выделяет три их уровня: верхний (сюда автор относит топ-менеджмент компании), средний (линейные управляющие) и нижний (специалисты). На каждом уровне рассматриваются именно угрозы утечки конфиденциальной и коммерческой информации [14].

Анализ внутренних угроз в научной литературе рассматривается как «процесс выявления и конкретизации проблем, в организационно-производственной деятельности, имеющих отрицательное финансово-экономическое воздействие на финансовые результаты деятельности компании, определения решений по нейтрализации и возможностей их оптимизации и развития». При этом, последовательность оценки угроз зависит от отраслевой принадлежности компании и, соответственно, может различаться у компаний разных отраслей [2].

Кувикова В.Д. и Исаева И.Е. выделяют два источника угроз экономической безопасности компании: первый – человеческий (действия должностных лиц или экономических субъектов), второй – стечение различных обстоятельств (природно-климатических, форс-мажор, рыночная конъюнктура, инновации и др.) [11].

Для того чтобы правильно выстроить систему защиты в отношении угроз экономической безопасности, нужно понимать на каком этапе своего существования эти угрозы находятся. С этой целью определим жизненный цикл угроз экономической безопасности (рис. 4).

|

Рисунок 4. Жизненный цикл угроз экономической безопасности

Источник: составлено авторами.

Система защиты экономической безопасности состоит из нескольких этапов: на первом этапе угрозу необходимо выявить и идентифицировать (как реальную, так и потенциальную), на втором – оценить степень воздействия на компанию, на третьем этапе – угрозы нужно предотвратить или ликвидировать, а также устранить их последствия. Для диагностики и оценки целесообразно применить экспертные методы [7; 17; 19].

Малетина Т.Д. систематизировала процедуры системного анализа, предложенные В.И. Кирилловым для обеспечения экономической безопасности компании [14]:

– на первом этапе необходимо разделить систему на элементы;

– на втором этапе осуществляется подбор качественных и количественных показателей для каждого элемента системы;

– на третьем этапе формируется структурно-логическая схема системы;

– на четвертом этапе составляется математическая модель общего вида;

– на пятом этапе проводится работа с моделью.

Заключение

В современных условиях деятельность экономических субъектов независимо от вида осуществляемой деятельности подвержена влиянию различных факторов, выступающих угрозами их экономической безопасности. Степень воздействия угроз различная, так же, как и ответные меры компаний. Для обеспечения экономической безопасности необходимо понимание этих угроз и их идентификация. Проведенное исследование установило отсутствие в научной литературе единообразного понимания дефиниции угрозы экономической безопасности, что затрудняет их выявление и классификацию. Авторы согласны с вероятностным подходом к определению угроз через дефиниции риска и опасности, предложенных Ефимовой А.А. и Герасимовой Н.А. Угрозу следует рассматривать как наибольшую вероятность наступления негативных последствий в результате наступления неблагоприятных для компании событий.

Выявлено, что большинство авторов разделяют угрозы на внешние и внутренние, но при этом расходятся во мнениях относительно их состава. Для выработки защитных мер необходимо ранжировать риски по степени вероятности их появления для компании, а также определить этап жизненного цикла угроз экономической безопасности.

Источники:

2. Буракова А. В., Третьяков Д. В. Анализ угроз экономической безопасности в производственной деятельности строительной компании и резервы их нейтрализации // Kant. – 2023. – № 2(47). – c. 4-10.

3. Володина Н. Л., Панюкова И. Н. Угрозы экономической безопасности предприятия // Экономическая безопасность: правовые, экономические, экологические аспекты: сборник научных трудов 3-й Международной научно-практической конференции, Курск, 04 апреля 2018 года. – Курск: ЗАО "Университетская книга". Курск, 2018. – c. 29-32.

4. Воронков А. А. Инновационная составляющая и угрозы экономической безопасности предприятия // Экономическая безопасность личности, общества, государства: проблемы и пути обеспечения: Материалы ежегодной всероссийской научно-практической конференции, Санкт-Петербург, 05 апреля 2018 года. – Санкт-Петербург: Санкт-Петербургский университет Министерства внутренних дел РФ. Санкт-Петербург, 2018. – c. 55-61.

5. Вякина И. В. Методы оценки экономической безопасности предприятия как инструментарий диагностики угроз развития // Экономический анализ: теория и практика. – 2020. – № 19. – c. 835 – 859.

6. Григорьева В. В., Шумейко В. В. Методика оценки уровня экономической безопасности предприятия // Наука и Просвещение. – 2019. – № 4. – c. 163 – 167.

7. Добенберг А. С., Елфимова И. Ф. Экономические риски и угрозы экономической безопасности как элемент управления предприятием // Тренды развития современного общества: управленческие, правовые, экономические и социальные аспекты: Сборник научных статей 11-й Всероссийской научно-практической конференции, Курск, 23–24 сентября 2021 года. – Курск: Юго-Западный государственный университет. Курск, 2021. – c. 67-70.

8. Ефимова А. А., Герасимова Н. А. Общая характеристика экономической категории угроза экономической безопасности предприятия // Экономическая безопасность социально-экономических систем: вызовы и возможности: Сборник научных трудов международной научно-практической конференции, Белгород, 19 апреля 2018 года / Ответственный редактор Е.А. Стрябкова. – Белгород: БГНИУ. Белгород, 2018. – c. 215-218.

9. Коваленко О.А., Малютина Т.Д., Ткаченко Д.Д. Экономическая безопасность предприятия: моделирование и оценка. - М.: РИОР, 2018. – 359 c.

10. Коренева А. С., Мильгунова И. В. Основные угрозы и риски обеспечения экономической безопасности предприятия и способы их предотвращения // Актуальные проблемы бухгалтерского учета, анализа и аудита: Материалы X Всероссийской молодежной научно-практической конференции с международным участием, Курск, 26 апреля 2018 года / Ответственный редактор Е.А. Бессонова. – Курск: ЗАО "Университетская книга". Курск, 2018. – c. 126-131.

11. Кувикова В. Д., Исаева И. Е. Угрозы экономической безопасности промышленного предприятия // Актуальные проблемы и перспективы развития аудита, бухгалтерского учета, экономического анализа и налогообложения: Материалы национальной (всероссийской) научно-практической и методической конференции. Воронеж, 07 ноября 2019 года. – Воронеж: ВГАУ им. Императора Петра I. Воронеж, 2019. – c. 49-53.

12. Лев М.Ю., Лещенко Ю.Г. Анализ концепции безопасности Организации Объединенных Наций в процессе глобальной интеграции // Экономическая безопасность. – 2022. – № 1. – c. 11-44. – doi: 10.18334/ecsec.5.1.113726.

13. Лев М. Ю. Современные ценовые тренды экономической безопасности мобилизационной экономики. / монография. - Москва: Дашков и К, 2023. – 86 c.

14. Малютина Т. Д. Методы систематизации угроз экономической безопасности трубопрокатной компании // Вестник ВИЭПП. – 2019. – № 2. – c. 68-73.

15. Няргинен В. А., Тимошенко К. Б. Риски и угрозы экономической безопасности предприятия // Вектор экономики. – 2022. – № 5(71). – c. 79.

16. Караваева И.В., Быковская Ю.В., Казанцев С.В., Лев М.Ю., Колпакова И.А. Оценка прогнозно-экономических показателей Российской Федерации в период частичной мобилизации // Экономика, предпринимательство и право. – 2022. – № 10. – c. 2655-2676. – doi: 10.18334/epp.12.10.116423.

17. Сенков В.А., Домничев Д.Ю., Карп М.В., Бардина И.В. Теоретические основы недобросовестной конкуренции как угрозы экономической безопасности // Экономическая безопасность. – 2024. – № 1. – c. 109-122.

18. Караваева И. В., Казанцев С. В., Лев М.Ю., Коломиец А. Г., Быковская Ю. В., Шафранская А. М. Федеральный бюджет Российской Федерации на 2023 год и на плановый период 2024-2025 годов в условиях частично мобилизационной экономики // Экономическая безопасность. – 2023. – № 1. – c. 11-50.

19. Химченко А. Н., Дегтярев С., В. Проблема и пути обеспечения экономической безопасности предприятия // Актуальные проблемы экономики и управления. – 2019. – № 3(23). – c. 54 – 58.

20. Шабалова В. Р., Бобылева Н. А., Салихов В. А. Оценка угроз экономической безопасности предприятия // Вопросы современной науки: проблемы, тенденции и перспективы: Материалы IV Международной научно-практической конференции, Новокузнецк, 03–04 декабря 2020 года / Отв. редактор Э.И. Забнева, редколлегия: Ю.А. Кузнецова [и др.]. – Новокузнецк: КГТУ им. Т.Ф. Горбачева. Новокузнецк, 2020. – c. 71-75.

21. Широковских С. А. Влияние рисков и угроз на экономическую безопасность промышленных компаний региона Центральной Азии и индустриально развитых стран: сравнительный анализ // Экономика Центральной Азии. – 2020. – № 2. – c. 113–124.

22. Городецкая А. Е., Караваева И. В. Экономическая безопасность России: теоретическое обоснование и методы регулирования. / Монография. - М.: Институт экономики РАН, 2023. – 361 c.

Страница обновлена: 01.08.2026 в 22:52:10

Download PDF | Downloads: 284

Threats to the company's economic security: concept and classifications

Aksenova N.I., Usacheva O.V.Journal paper

Economic security

Volume 7, Number 4 (April 2024)

Abstract:

The need to ensure the economic security of the company's activities in the current conditions requires the creation of an appropriate conceptual and categorical apparatus. The article analyzes various approaches to the definition of "threat to the economic security" of the company, defines the criteria of systematization, as well as the composition of external and internal threats to the company's economic security. In order to create the system of company's protection, the authors present the life cycle of threats to the company's economic security with the assignment of methods of risk management relevant for each stage. The results of the research can be used as recommendations for the development of a company's economic security policy.

Keywords: economic security, company, external and internal threats

JEL-classification: F52, H56, H12

References:

Azarskaya M. A., Pozdeev V. L. (2015). Ekonomicheskaya bezopasnost predpriyatiya: uchetno-analiticheskoe obespechenie [Economic security of the enterprise: accounting and analytical support] (in Russian).

Burakova A. V., Tretiakov D. V. (2023). Analiz ugroz ekonomicheskoy bezopasnosti v proizvodstvennoy deyatelnosti stroitelnoy kompanii i rezervy ikh neytralizatsii [Analysis of threats to economic security in the production activity of a construction company and reservs for their neutralization]. Kant. (2(47)). 4-10. (in Russian).

Dobenberg A. S., Elfimova I. F. (2021). Ekonomicheskie riski i ugrozy ekonomicheskoy bezopasnosti kak element upravleniya predpriyatiem [Economic risks and threats to economic security as an element of enterprise management] Trends in the development of modern society: managerial, legal, economic and social aspects. 67-70. (in Russian).

Efimova A. A., Gerasimova N. A. (2018). Obshchaya kharakteristika ekonomicheskoy kategorii ugroza ekonomicheskoy bezopasnosti predpriyatiya [General characteristics of the economic category threat to the economic security of the enterprise] Economic security of socio-economic systems: challenges and opportunities. 215-218. (in Russian).

Gorodetskaya A. E., Karavaeva I. V. (2023). Ekonomicheskaya bezopasnost Rossii: teoreticheskoe obosnovanie i metody regulirovaniya [Economic security of Russia: theoretical justification and methods of regulation] (in Russian).

Grigoreva V. V., Shumeyko V. V. (2019). Metodika otsenki urovnya ekonomicheskoy bezopasnosti predpriyatiya [Method of evaluating the level of economic security of the companies]. Nauka i Prosveschenie. (4). 163 – 167. (in Russian).

Karavaeva I. V., Kazantsev S. V., Lev M.Yu., Kolomiets A. G., Bykovskaya Yu. V., Shafranskaya A. M. (2023). Federalnyy byudzhet Rossiyskoy Federatsii na 2023 god i na planovyy period 2024-2025 godov v usloviyakh chastichno mobilizatsionnoy ekonomiki [The federal budget of the Russian Federation for 2023 and for the planning period of 2024-2025 in a partially mobilization economy]. Ekonomicheskaya bezopasnost. (1). 11-50. (in Russian).

Karavaeva I.V., Bykovskaya Yu.V., Kazantsev S.V., Lev M.Yu., Kolpakova I.A. (2022). Otsenka prognozno-ekonomicheskikh pokazateley Rossiyskoy Federatsii v period chastichnoy mobilizatsii [Evaluation of forecast and economic indicators of the Russian Federation amidst partial mobilization]. Journal of Economics, Entrepreneurship and Law. 12 (10). 2655-2676. (in Russian). doi: 10.18334/epp.12.10.116423.

Khimchenko A. N., Degtyarev S., V. (2019). Problema i puti obespecheniya ekonomicheskoy bezopasnosti predpriyatiya [Problems and ways of ensuring economic security of the enterprise]. Aktualnye problemy ekonomiki i upravleniya. (3(23)). 54 – 58. (in Russian).

Koreneva A. S., Milgunova I. V. (2018). Osnovnye ugrozy i riski obespecheniya ekonomicheskoy bezopasnosti predpriyatiya i sposoby ikh predotvrashcheniya [The main threats and risks of ensuring the economic security of the enterprise and ways to prevent them] Current problems of accounting, analysis and auditing. 126-131. (in Russian).

Kovalenko O.A., Malyutina T.D., Tkachenko D.D. (2018). Ekonomicheskaya bezopasnost predpriyatiya: modelirovanie i otsenka [Economic security of the enterprise: modeling and evaluation] (in Russian).

Kuvikova V. D., Isaeva I. E. (2019). Ugrozy ekonomicheskoy bezopasnosti promyshlennogo predpriyatiya [Threats to the economic security of an industrial enterprise] Current problems and prospects for the development of auditing, accounting, economic analysis and taxation. 49-53. (in Russian).

Lev M. Yu. (2023). Sovremennye tsenovye trendy ekonomicheskoy bezopasnosti mobilizatsionnoy ekonomiki [Modern price trends of economic security of the mobilization economy] (in Russian).

Lev M.Yu., Leschenko Yu.G. (2022). Analiz kontseptsii bezopasnosti Organizatsii Obedinennyh Natsiy v protsesse globalnoy integratsii [Analysis of the United Nations security concept amidst global integration]. Economic security. 5 (1). 11-44. (in Russian). doi: 10.18334/ecsec.5.1.113726.

Malyutina T. D. (2019). Metody sistematizatsii ugroz ekonomicheskoy bezopasnosti truboprokatnoy kompanii [Methods of systematizing threats to economic security of the pipe rollingcompany]. Vestnik VIEPP. (2). 68-73. (in Russian).

Nyarginen V. A., Timoshenko K. B. (2022). Riski i ugrozy ekonomicheskoy bezopasnosti predpriyatiya [Risks and enterprises of economic security]. Vectoreconomy. (5(71)). 79. (in Russian).

Senkov V.A., Domnichev D.Yu., Karp M.V., Bardina I.V. (2024). Teoreticheskie osnovy nedobrosovestnoy konkurentsii kak ugrozy ekonomicheskoy bezopasnosti [Theoretical foundations of unfair competition as a threat to economic security]. Ekonomicheskaya bezopasnost. (1). 109-122. (in Russian).

Shabalova V. R., Bobyleva N. A., Salikhov V. A. (2020). Otsenka ugroz ekonomicheskoy bezopasnosti predpriyatiya [Assessment of threats to the economic security of the enterprise] Issues of modern science: problems, trends and prospects. 71-75. (in Russian).

Shirokovskikh S. A. (2020). Vliyanie riskov i ugroz na ekonomicheskuyu bezopasnost promyshlennyh kompaniy regiona Tsentralnoy Azii i industrialno razvityh stran: sravnitelnyy analiz [The impact of risks and threats on the economic security of industrial companies in the Central Asian region and industrialized countries: a comparative analysis]. Ekonomika Tsentralnoy Azii. (2). 113–124. (in Russian).

Volodina N. L., Panyukova I. N. (2018). Ugrozy ekonomicheskoy bezopasnosti predpriyatiya [Threats to the economic security of the enterprise] Economic security: legal, economic, environmental aspects. 29-32. (in Russian).

Voronkov A. A. (2018). Innovatsionnaya sostavlyayushchaya i ugrozy ekonomicheskoy bezopasnosti predpriyatiya [The innovative component and threats to the economic security of the enterprise] Economic security of the individual, society, and the state: problems and ways to ensure. 55-61. (in Russian).

Vyakina I. V. (2020). Metody otsenki ekonomicheskoy bezopasnosti predpriyatiya kak instrumentariy diagnostiki ugroz razvitiya [Methods for assessing the enterprise economic security as a tool to diagnose threats to development]. Economic analysis: theory and practice. (19). 835 – 859. (in Russian).