Анализ и оценка перспектив развития экономической системы Турции

Кудряшов А.А.1, Королев А.А.1![]()

1 Поволжский государственный университет телекоммуникаций и информатики, ,

Скачать PDF | Загрузок: 85

Статья в журнале

Экономические отношения (РИНЦ, ВАК)

опубликовать статью | оформить подписку

Том 15, Номер 1 (Январь-март 2025)

Эта статья проиндексирована РИНЦ, см. https://elibrary.ru/item.asp?id=80558051

Аннотация:

Представленное научное исследование посвящено определению наиболее вероятных сценариев развития экономической системы Турции в краткосрочной и долгосрочной перспективе. Для достижения поставленной цели проведён всесторонний анализ динамики ключевых макроэкономических показателей Турции в контексте глобальных экономических и политических изменений. Особое внимание уделено изучению влияния пандемии COVID-19 и обострения мировой геополитической ситуации на курсовую динамику национальной валюты Турции относительно ведущих мировых денежных единиц, изменения главных биржевых индексов, а также на чистую прибыль транснациональных компаний, действующих в регионе. Завершающий этап работы представлен сравнительным математическим анализом экономических тенденций Турции с динамикой ведущих западных финансовых систем. На основании проведённого анализа предложены вероятные сценарии развития экономики Турции в краткосрочной и долгосрочной перспективах.

Ключевые слова: Ближний Восток, COVID-19, украинский кризис, макроэкономический показатель, Североатлантический альянс, биржевой индекс, чистая прибыль, сальдо торгового баланса

JEL-классификация: F02, F15, F36, F51, F52, F53, F62, F63

Введение

Турецкая Республика является одним из ключевых игроков на Ближнем Востоке, претендуя на лидерство как в данном регионе, так и во всем «исламском мире», соперничая на этом фоне с Саудовской Аравией и Ираном. С 2011 года правительство Реджепа Тайипа Эрдогана проводит политику, направленную на частичное восстановление влияния, утраченного в результате распада Османской империи после Первой мировой войны. [1] [2] [3]

Для реализации этих амбициозных целей Турция, наряду с Катаром и Саудовской Аравией, вмешалась в сирийский политический кризис, начавшийся в 2011 году. Ставка была сделана на радикальные исламистские силы, а также на поддержку вооруженных группировок, противостоящих правительству Башара Асада. Турецкое руководство оказывало оппозиционным группам финансовую, военную и политическую помощь, что существенно обострило ситуацию, трансформировав внутриполитическую нестабильность Сирии в полномасштабную гражданскую войну с участием различных международных и региональных сил.

Поддержка радикальных исламистских группировок, значительная часть которых признана террористическими на международном уровне, позволила представленным странам добиться временных успехов. Однако активное противодействие со стороны Ирана и Российской Федерации, стремившихся предотвратить превращение Сирии в анклав международного терроризма, существенно ограничило возможности Турции. К 2016 году ситуация в Сирии начала стабилизироваться, несмотря на продолжающееся вмешательство внешних игроков.

После обозначенных событий Катар и Саудовская Аравия отказались от поддержки так называемой «умеренной демократической оппозиции» и других вооружённых формирований (под которыми де-факто подразумевались различные террористические группировки). Однако Турецкая Республика, в отличие от других стран, предприняла более радикальные шаги для сохранения своего влияния в Сирии. В 2019 году в результате военной операции «Источник мира» турецкие вооруженные силы оккупировали ряд территорий на севере Сирии, где началось создание лояльных протурецких формирований. Таким образом, Турция продолжает стремиться к укреплению своего регионального влияния, несмотря на значительное противодействие со стороны других государств, включая Россию, Иран и сирийское руководство.

Ситуация в Сирии обострилась в декабре 2024 года на фоне эскалации мировой геополитической обстановки. Это произошло в связи с переориентацией внимания правительств Ирана и Российской Федерации на другие регионы. В результате протурецкие военизированные формирования, находившиеся на оккупированных Турцией территориях Сирии, начали наступление на правительственные и проправительственные силы.

Поддержка, оказанная США, которые продолжают сохранять свое незаконное присутствие в Сирии, а также финансируемые ими группировки, позволили протурецким силам достичь значительных успехов. В течение нескольких недель наступления удалось добиться отставки правительства Башара Асада и оккупации территорий, ранее находившихся под контролем сирийской армии.

На конец декабря 2024 года Сирия представляет собой территорию с крайне раздробленной политической и военной структурой. Страна фактически превратилась в «лоскутное одеяло», где различные регионы контролируются прокси-группировками, поддерживаемые различными внешними странами, преимущественно Турцией и США.

Заслуживает внимания тот факт, что Турецкая Республика активно продвигает свое влияние в Центральной Азии через создание международных организаций под своим патернализмом, таких как «Организация Тюркских Государств», а также посредством вмешательства в региональные конфликты. Одним из ярких примеров такой политики является поддержка, оказанная президентом Реджепом Тайипом Эрдоганом Азербайджану в конфликте с Арменией по вопросу территориальной принадлежности Нагорного Карабаха. [4] [5] [6]

Стоит отметить, что Турция, являясь членом блока НАТО, при этом демонстрирует достаточно радикальную идеологическую позицию, что вызывает вопросы о взаимосвязи её внешней политики с интересами ведущего участника альянса — Соединённых Штатов Америки. Несмотря на значительные противоречия с рядом стран-членов НАТО, Турция продолжает использовать своё положение для продвижения собственных геополитических амбиций, что делает её важным, но неоднозначным партнером в рамках западного военного блока. [7] [8] [9]

Актуальность представленной работы обусловлена необходимостью определения перспектив развития одного из ключевых лидеров Ближнего Востока — Турецкой Республики — в контексте глобальных экономических и политических потрясений. Данное исследование позволяет не только оценить возможные сценарии развития самой Турции, но и спрогнозировать влияние этих изменений на будущее всего региона, который играет важную роль в мировой экономике и международной политике.

Вопросы, касающиеся природы и проблематики «Украинского кризиса», его эскалации в феврале 2022 года и влияния на трансформацию мировой геополитической архитектуры, стали предметом глубокого анализа в работах следующих авторов: Дробот Е.В., Стамати Е.П., Никитина А.В. [6], Дробот Е.В., Поспелова А.Л., Утябаева Э.Р., Петровская В.А. [7], Герасимов В.В., Королев А.А., Герасимова Е.О. [8], Стефанова Н. А., Королев А. А. [9].

Фундаментальные исследования, посвящённые проблематике воздействия экономико-политических потрясений, вызванных пандемией COVID-19 и обострением геополитической напряжённости в 2022 году, на динамику мировых экономических и политических процессов, представлены в трудах следующих авторов: Бегларян Г.А., Иванов Г.Н., Калугина П.П., Половинчикова А.В. [10], Кудряшов А.А., Королев А.А. [11], Городнова Н.В., Домников А.Ю. [12], Стефанова Н. А., Королев А. А. [13], Зимовец А.В., Климачев Т.Д. [14], Кудряшов А.А., Королев А.А. [15], Гераськина А.Р. [16], Костин К.Б., Шимко П.Д., Сун Ци [17], Маркелова Э.А. [18], Стефанова Н. А., Королев А. А. [19], Кудряшов А.А., Королев А.А. [20], Стефанова Н. А., Королев А. А. [21], Стефанова Н. А., Королев А. А. [22], Кудряшов А.А., Королев А.А. [23].

Проблематика проводимого исследования заключается в анализе влияния глобальных экономико-политических реалий на фоне пандемии COVID-19 и эскалации геополитического кризиса в феврале 2022 года. В этом контексте всесторонний макроэкономический анализ Турции становится особенно важным, так как он позволяет не только оценить её вероятное будущее и целесообразность инвестиционных вложений в эту страну, но и сформировать представление о возможных сценариях развития всего региона Ближнего Востока.

Целью данной научной работы является определение перспектив развития экономической системы Турции в краткосрочном и долгосрочном периодах в контексте с мировыми экономико-политическими потрясениями. Для достижения аутентичных выводов и недопущение апокрифичных суждений необходимо выполнить следующий перечень задач:

1. Определить влияние новых экономических и политических реалий, формирующихся с начала 2019 года, на ключевые макроэкономические показатели Турецкой Республики.

2. Провести анализ изменений динамики ведущих биржевых индексов, чистой прибыли доминирующих транснациональных компаний и колебаний курса национальной валюты Турции по отношению к основным мировым денежным единицам в контексте пандемии COVID-19 и эскалации геополитического кризиса в начале 2022 года.

3. С помощью математического анализа определить степень зависимости экономики Турецкой Республики от ведущих государств коллективного Запада.

Новизна проводимого исследования заключается в определении наиболее вероятных сценариев развития экономической системы Турецкой Республики в контексте глобальных экономико-политических циклов. На основе полученных результатов предполагается оценить целесообразность капитальных вложений в данное государство, что является важным вкладом в разработку стратегий инвестиционной деятельности в условиях современной мировой нестабильности.

В научной работе выдвинута гипотеза, предполагающая, что в настоящее время под воздействием эндогенных и экзогенных факторов в экономике Турции наблюдается искусственно созданный кризис, тесно аффилированый с её внешней политикой. Этот кризис способствует формированию инфляционной спирали в макроэкономике страны. Предполагается, что в перспективе Турецкая Республика с высокой долей вероятности столкнётся с новыми экономическими и политическими испытаниями, что потребует выработки адаптивных стратегий для их преодоления.

При проведении научного исследования коллективом авторов применялись следующие методы: дедуктивный метод, индуктивный метод, аналитический метод, статистический метод, математический метод, метод анализа информационных материалов и графический метод.

Из представленных данных (рисунок 1) видно, что инфляция потребительских цен на территории Турции в период с 2012 по 2023 год демонстрировала устойчивую негативную динамику, выражающуюся в её значительном росте (линия тренда восходящая, коэффициент аппроксимации составляет 0,5317). Наибольший инфляционный всплеск в макроэкономической системе Турции был зафиксирован в 2022 году, когда уровень инфляции достиг 72,3% по сравнению с 19,6% годом ранее. Это совпало с периодом глобальной рецессии [10] [11] [12], вызванной эскалацией "Украинского кризиса". [13] [14] [15]

Основными причинами столь высокой инфляции стали структурные слабости экономики Турции, а также недостаточно проработанная кредитно-денежная политика, проводимая государственными органами. Уязвимость макроэкономической системы была обусловлена низкой устойчивостью национальной валюты и значительными внешними заимствованиями, что усугублялось внутренними дисбалансами и неспособностью эффективно адаптироваться к изменяющимся внешним условиям.

Рисунок 1. Изменение динамики инфляция в % за год с 2012 года по 2023 год — Турция

Figure 1. Change in the dynamics of inflation in % per year from 2012 to 2023 — Turkey

Источник: составлено авторами на основе [1]

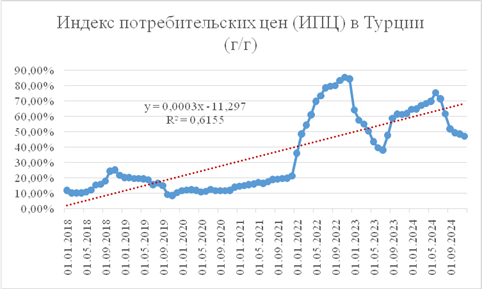

При более детальном анализе можно заметить, что индекс потребительских цен (ИПЦ) в Турции в годовом исчислении с начала 2018 года по декабрь 2024 года (рисунок 2) характеризовался значительной волатильностью (в целом тренд восходящий, уровень достоверности аппроксимации составляет 0,6155). Центральный банк Турции, выполняющий функции главного финансового регулятора, пытался стабилизировать ситуацию посредством ужесточения монетарной политики, повышая ключевую процентную ставку.

Однако уже на тот момент было очевидно, что всплеск роста цен в стране носил аномальный характер, а экономика демонстрировала высокую чувствительность к экономико-политическим изменениям, таким как пандемия COVID-19. Представленная экономическая конъюнктура в значительной степени обусловлена совокупностью следующих факторов: отрицательное торговое сальдо, недостаточный объем прямых иностранных инвестиций, обострение социальных проблем, вызванное увеличением числа граждан, живущих за чертой бедности, и искусственное занижение процентной ставки.

Следует отметить, что все эти факторы в совокупности оказывают значительное давление на финансовую систему Турции, формируя инфляционную спираль. Ухудшение состояния экономики дополнительно усугубляется природными катаклизмами, наблюдаемыми на территории страны, что в целом дестабилизирует национальное хозяйство.

Рисунок 2. Изменение динамики индекса потребительских цен (ИПЦ) в Турции (г/г) с 3 января 2018 года по 3 декабря 2024 года

Figure 2. Changes in the dynamics of the consumer price index (CPI) in Turkey (YoY) from January 3, 2018 to December 3, 2024

Источник: составлено авторами на основе [4]

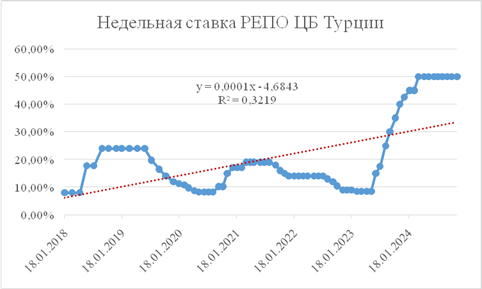

Из рисунка 3 видно, что правительство Республики Турции искусственно снизило уровень ключевой процентной ставки после пандемии коронавирусной инфекции, рассчитывая стимулировать восстановление коммерческого сектора экономики страны. Делая ставку на быструю деэскалацию политического кризиса, обострившегося на территории Украины с начала 2022 года [16] [17] [18], и предполагая минимальный ущерб для глобальной экономики, оно допустило значительный геополитический просчёт.

В результате данные меры привели

к катастрофическим последствиям для экономики Турции, вызвав резкий рост

инфляции на фоне ухудшения состояния глобальной экономики. Это вынудило

Центральный банк Турции экстренно повышать ключевую процентную ставку до

рекордных значений, наблюдаемых на конец 2024 года.

Рисунок 3. Изменение динамики недельной ставки РЕПО ЦБ Турции с 18 января 2018 года по 21 ноября 2024 года

Figure 3. Change in the dynamics of the weekly REPO rate of the Central Bank of Turkey from January 18, 2018 to November 21, 2024

Источник: составлено авторами на основе [4]

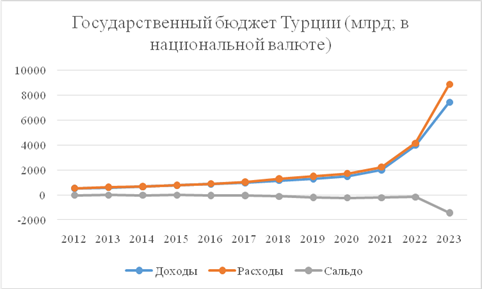

В результате проводимой политики Турция столкнулась с резким увеличением расходов государственного бюджета и формированием отрицательного сальдо между доходами и расходами. Следует отметить, что формальный рост государственных доходов, наблюдаемый с начала 2018 года, является следствием девальвации национальной валюты, а не увеличения реальных финансовых поступлений в экономическую систему. (рисунок 4)

Рисунок 4. Изменение динамики соотношения доходов и расходов государственного бюджета с 2012 года по 2023 год — Турция

Figure 4. Changes in the dynamics of the ratio of revenues and expenditures of the state budget from 2012 to 2023 — Turkey

Источник: составлено авторами на основе [1]

Эти факторы усилили негативный тренд прямых иностранных инвестиций в страну, которые с начала 2012 года и без того оставались сравнительно незначительными на фоне неоднозначной политики Реджепа Тайипа Эрдогана. После начала полномасштабного кризиса в стране они фактически утратили привлекательность для глобальных инвестиционных структур, что дополнительно ослабило экономический потенциал Турции. (рисунок 5)

Рисунок 5. Изменение динамики прямых иностранных инвестиций, чистый приток (% от ВВП) с 2012 года по 2023 год — Турция

Figure 5. Changes in the dynamics of foreign direct investment, net inflow (% of GDP) from 2012 to 2023 — Turkey

Источник: составлено авторами на основе [1]

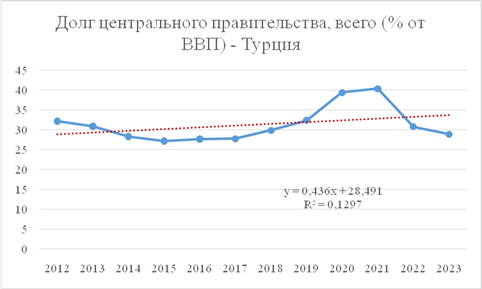

Однако следует отметить, что указанные факторы неоднозначно сказались на долговых обязательствах государственных институтов, поскольку с каждым годом финансовые вложения в Турцию сокращаются на перманентной основе по вышеизложенным причинам. (рисунок 6)

Рисунок 6. Изменение динамики долга центрального правительства, всего (% от ВВП) с 2012 года по 2023 год — Турция

Figure 6. Change in the dynamics of central government debt, total (% of GDP) from 2012 to 2023 — Turkey

Источник: составлено авторами на основе [1]

В целом инфляционная спираль, наблюдаемая в макроэкономической системе Турции, выглядит следующим образом: отрицательное торговое сальдо оказывает негативное влияние на соотношение иностранной валюты к национальной денежной единице Турции, провоцируя её девальвацию. В совокупности с противоречивой политикой Реджепа Тайипа Эрдогана это отрицательно сказывается на прямых иностранных инвестициях, что усиливает давление на внутреннюю экономику, в частности на коммерческий сектор.

В результате таких процессов происходит углубление рецессии, которая фактически разоряет часть организаций или вынуждает их к значительным сокращениям штата, снижению заработной платы или проведение её минимальной индексации параллельно с ростом цен. Следствием этого является обострение социальных проблем, выражающихся в снижении доходов населения и росте уровня безработицы, что трансформирует рецессию в стагфляцию.

В условиях стагфляции Турция оказывается перед сложным выбором: либо позволить экономике самостоятельно выйти из кризиса, следуя естественным законам рынка, либо искусственно стимулировать финансовую систему по кейнсианской модели. Однако правительство выбрало крайне рискованный путь, начав активно накачивать экономику ликвидностью, что спровоцировало катастрофический рост инфляции. Это практически разрушило деловую среду, усугубив снижение торгового сальдо и дальнейшую девальвацию национальной валюты, создавая замкнутый порочный круг.

Только во второй половине 2023 года Турция начала ужесточать кредитно-денежную политику, что, хотя и с очевидным запозданием, позволило частично стабилизировать гиперинфляцию. Тем не менее, предпринятые меры оказались недостаточными для устранения системных дисбалансов в экономике страны.

В свою очередь следует отметить, что формальный рост ВВП страны в постоянных ценах 2021 года в международных долларах (тренд восходящий, значение достоверности аппроксимации составляет 0,974) является достаточно необъективным. (рисунок 7)

Рисунок 7. Изменение динамики ВВП по ППС (в постоянных ценах 2021 года в международных долларах) с 2012 года по 2023 год — Турция

Figure 7. Change in GDP dynamics by PPP (in constant prices of 2021 in international dollars) from 2012 to 2023 — Turkey

Источник: составлено авторами на основе [1]

Возвращаясь к вопросу о влиянии экономических и политических процессов, наблюдаемых с начала 2019 года, на котировки национальной турецкой валюты — турецкой лиры — по отношению к ведущим валютам, можно отметить закономерную зависимость от ранее представленного состояния финансовой системы страны.

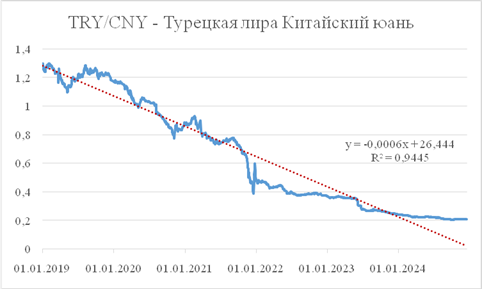

Так, турецкая лира к доллару США с 1 января 2019 года по 15 декабря 2024 года демонстрировала тренд на падение, коэффициент аппроксимации составил 0,9533 (снижение рыночной стоимости составило 84,8557 процентов). По отношению к евро уровень достоверности варьируется на отметке 0,957 (падение составило 83,4726 процентов), а по отношению к китайскому юаню аппроксимация составила 0,9445, что отражает ослабление на 83,9953 процентов. (рисунок 8-10)

Рисунок 8. Изменение рыночных котировок турецкой лиры к доллару США с 1 января 2019 года по 15 декабря 2024 года

Figure 8. Change in market quotations of the Turkish lira against the US dollar from January 1, 2019 to December 15, 2024

Источник: составлено авторами на основе [4]

Рисунок 9. Изменение рыночных котировок турецкой лиры к Евро с 1 января 2019 года по 15 декабря 2024 года

Figure 9. Change in market quotations of the Turkish lira to the Euro from January 1, 2019 to December 15, 2024

Источник: составлено авторами на основе [4]

Рисунок 10. Изменение рыночных котировок турецкой лиры к Евро с 1 января 2019 года по 15 декабря 2024 года

Figure 10. Change in market quotations of the Turkish lira against the Euro from January 1, 2019 to December 15, 2024

Источник: составлено авторами на основе [4]

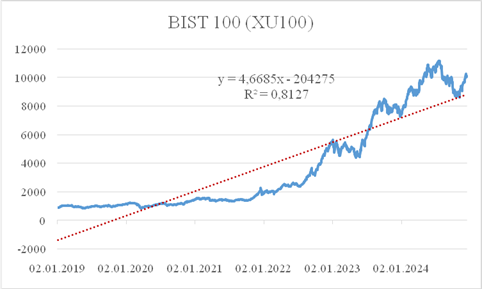

Сильнейшая инфляция и девальвация в совокупности создали достаточно интересные, но предсказуемые условия на фондовом рынке. Так, ведущий биржевой индекс турецких фондовых рынков BIST 100 демонстрировал положительную динамику роста с начала 2019 года по декабрь 2024 года (линия тренда восходящая, коэффициент аппроксимации равен 0,8127) – рост составил невероятные 1009,40 процентов. (рисунок 11)

Рисунок 11. Изменение динамики биржевой стоимости главного биржевого индекса турецких фондовых рынков с 1 января 2019 года по 15 декабря 2024 года.

Figure 11. The change in the dynamics of the exchange value of the main stock exchange index of the Turkish stock markets from January 1, 2019 to December 15, 2024.

Источник: составлено авторами на основе [4]

Аналогичная динамика наблюдается и в других отраслевых биржевых индикаторах, что можно увидеть из таблицы 1. Это состояние аффилированно с ранее описанным кризисом внутри страны, когда фондовый рынок своим ростом фактически компенсирует падение национальной валюты по отношению к мировым валютам и стремительное увеличение цен.

Таблица 1.

Изменение динамики рыночной стоимости ведущих отраслевых биржевых индексов Турции с 1 января 2019 года по 15 декабря 2024 года

Table 1.

Changes in the dynamics of the market value of Turkey's leading industry stock indices from January 1, 2019 to December 15, 2024

|

Название отраслевого биржевого индекса

|

Отрасль

|

Линия тренда

|

Коэффициент аппроксимации

|

Изменение в %

|

|

BIST Telecommunication

|

Телекоммуникации

|

Восходящая

|

0,7007

|

738,03

|

|

BIST Technology

|

Технология

|

Восходящая

|

0,7693

|

1349,69 |

|

BIST Banks

|

Банки

|

Восходящая

|

0,6885

|

1134,58

|

|

BIST Financials

|

Финансовые показатели

|

Восходящая

|

0,7682

|

1088,49

|

|

BIST Industrials

|

Промышленность

|

Восходящая

|

0,8554

|

1184,35

|

|

BIST W. & Retail Trade

|

Розничная торговля

|

Восходящая

|

0,7321

|

1171,03

|

|

BIST Tourism

|

Туризм

|

Восходящая

|

0,8803

|

1860,10

|

|

BIST Transport.

|

Транспорт

|

Восходящая

|

0,7757

|

2152,28

|

|

BIST Basic Metal

|

Базовый металл

|

Восходящая

|

0,9198

|

854,03

|

|

BIST Textile Leather

|

Текстиль Кожа

|

Восходящая

|

0,8865

|

1251,35

|

|

BIST Food Beverage

|

Еда Напитки

|

Восходящая

|

0,7603

|

1085,74 |

Данная тенденция конъюнктуры макроэкономической системы страны способствовала формированию номинально положительного роста доходов транснациональных компаний страны. В рейтинге Global 2000, который включает крупнейшие компании мира, организации ранжируются по четырём показателям: продажам, прибыли, активам и рыночной стоимости по результатам 2021 года. Фактически, результаты 2022 и 2023 годов для всех организаций были завышены на фоне падения котировок турецкой лиры. (таблица 2)

Таблица 2.

Изменение динамики чистой прибыли у ведущих транснациональных компаний Турции с начала 2018 года по 2023 год в миллиардах TRY

Table 2.

Change in net profit dynamics of Turkey's leading multinational companies from the beginning of 2018 to 2023 in billions of TRY

|

Название компании

|

Чистая прибыль за 2018 год в

миллиардах TRY

|

Чистая прибыль за 2019 год в

миллиардах TRY

|

Чистая прибыль за 2020 год в

миллиардах TRY

|

Чистая прибыль за 2021 год в

миллиардах TRY

|

Чистая прибыль за 2022 год в

миллиардах TRY

|

Чистая прибыль за 2023 год в

миллиардах TRY

|

Линия тренда

|

Коэффициент аппроксимации

|

|

Koç Holding

|

5,54

|

4,39116

|

9,27257

|

15,193

|

72,662

|

72,23

|

Восходящая

|

0,7683

|

|

Isbank

|

6,67

|

6,00981

|

6,65544

|

13,54106

|

61,59867

|

72,25377

|

Восходящая

|

0,7663

|

|

Turkish Airlines

|

0,753

|

4,535

|

-5,588

|

8,213

|

47,429

|

163,003

|

Восходящая

|

0,619

|

|

Akbank

|

5,71

|

5,35233

|

6,25963

|

12,12719

|

60,02571

|

66,49624

|

Восходящая

|

0,7604

|

|

VakifBank

|

4,54

|

3,36936

|

6,33745

|

5,16586

|

26,56334

|

31,65593

|

Восходящая

|

0,7412

|

|

Sabanci Holding

|

3,83

|

3,77974

|

4,76757

|

12,0321

|

39,42149

|

15,42732

|

Восходящая

|

0,4498

|

|

Ford Otosan

|

1,68

|

1,95948

|

4,19491

|

8,80101

|

27,72993

|

49,05567

|

Восходящая

|

0,7966

|

|

Halkbank

|

2,66

|

2,26761

|

3,68464

|

1,83597

|

18,3563

|

16,83076

|

Восходящая

|

0,6499

|

|

Ag Anadolu

Grubu Holding Anonim Sirketi

|

-1,17

|

0,56487

|

-0,35065

|

1,29078

|

15,63925

|

19,63848

|

Восходящая

|

0,7703

|

Заслуживает внимания динамика торгового сальдо Турции с 2012 года, как видно из графика (рисунок 12) в первой половине 2023 года его значения были на минимуме за всю современную историю Турции начиная с 1970-х годов, что связанно с кризисом в данном государстве и эндогенным шоком на фоне землетрясения в 2023 году.

Рисунок 12. Изменение баланса торгового сальдо Турции в миллиардах TRY с 1 января 2012 года по 28 ноября 2024 года

Figure 12. Turkey's trade balance change in billions of TRY from January 1, 2012 to November 28, 2024

Источник: составлено авторами на основе [4]

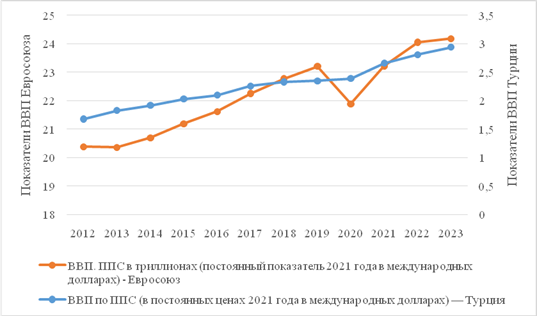

Для определения степени аффилированности экономики Турецкой Республики от ведущих государств коллективного Запада необходимо провести математические расчеты коэффициента корреляции Спирмена. (рисунок 13-14)

Рисунок 13. Тенденции изменения волатильности общих показателей ВВП, ППС (постоянный 2021 международный доллар) в Евросоюзе и в Турции с 2012 года по 2023 год.

Figure 13. Trends in the volatility of general indicators of GDP, PPP (constant 2021 international dollar) in the European Union and in Turkey from 2012 to 2023.

Источник: составлено авторами на основе [1]

Рисунок 14. Тенденции изменения волатильности общих показателей ВВП, ППС (постоянный 2021 международный доллар) в США и в Турции с 2012 года по 2023 год.

Figure 14. Trends in the volatility of general indicators of GDP, PPP (constant 2021 international dollar) in the United States and Turkey from 2012 to 2023.

Источник: составлено авторами на основе [1]

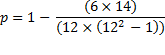

Для достижения поставленной задачи необходимо выполнить следующий перечень шагов:

1) Провести ранжирование значений А и В. Их ранги занесены в колонки «Ранг А» и «Ранг В»;

2) Осуществить подсчет разности между рангами А и В (колонка d);

3) Возвести каждую разность d в квадрат (колонка d2);

4) Подсчитать сумму квадратов;

5) Произвести расчет коэффициента ранговой корреляции ρ по формуле:

6) Определить критические значения.

Упомянутые расчёты представлены в таблица 3 и 4.

Таблица 3.

Расчет коэффициента ранговой корреляции Спирмена между ВВП Евросоюза и ВВП Турции в постоянных международных долларах за 2021 год.

Table 3.

Calculation of Spearman's rank correlation coefficient between the GDP of the European Union and the GDP of Turkey in constant international dollars for 2021.

|

N

|

Значения А

|

Ранг А

|

Значения В

|

Ранг B

|

d (ранг А - ранг В)

|

d2

|

|

1

|

20.38

|

2

|

1.68

|

1

|

1

|

1

|

|

2

|

20.36

|

1

|

1.83

|

2

|

-1

|

1

|

|

3

|

20.7

|

3

|

1.92

|

3

|

0

|

0

|

|

4

|

21.19

|

4

|

2.03

|

4

|

0

|

0

|

|

5

|

21.62

|

5

|

2.1

|

5

|

0

|

0

|

|

6

|

22.26

|

7

|

2.26

|

6

|

1

|

1

|

|

7

|

22.77

|

8

|

2.33

|

7

|

1

|

1

|

|

8

|

23.21

|

9

|

2.35

|

8

|

1

|

1

|

|

9

|

21.89

|

6

|

2.39

|

9

|

-3

|

9

|

|

10

|

23.22

|

10

|

2.66

|

10

|

0

|

0

|

|

11

|

24.05

|

11

|

2.81

|

11

|

0

|

0

|

|

12

|

24.18

|

12

|

2.94

|

12

|

0

|

0

|

|

Суммы

|

|

78

|

|

78

|

0

|

14

|

Для вычисления коэффициента корреляции Спирмена по данным значениям, рангов и суммы квадратов разностей рангов (Σd^2), предполагается воспользоваться формулой:

где Σd^2 - сумма квадратов разностей рангов, N - количество наблюдений

Подставим наши данные в формулу:

В данном случае:

![]()

![]()

Подставим значения в формулу:

![]()

![]()

Результаты проведенного анализа коэффициента ранговой корреляции Спирмена (0,95105) между ВВП Евросоюза и Турции в постоянных международных долларах за 2021 год демонстрируют высокий уровень когерентности их экономических траекторий. Полученное значение отражает наличие квазилинейной взаимосвязи между макроэкономическими параметрами, что позволяет интерпретировать корреляционный эффект как индикатор устойчивого конвергентного взаимодействия экономических систем. Минимальная сумма квадратичных ранговых отклонений (14) подтверждает низкий уровень стохастического рассеяния, что свидетельствует о синергетическом сопряжении динамических процессов ВВП данных субъектов. Это значение подчеркивает гипотетическую кросс-региональную континуальность экономических индикаторов в рамках единой макроэкономической парадигмы.

Таблица 4.

Расчет коэффициента ранговой корреляции Спирмена между ВВП США и ВВП Турции в постоянных международных долларах за 2021 год.

Table 4.

Calculation of Spearman's rank correlation coefficient between US GDP and Turkish GDP in constant international dollars for 2021.

|

N

|

Значения А

|

Ранг А

|

Значения В

|

Ранг B

|

d (ранг А - ранг В)

|

d2

|

|

1

|

19.22

|

1

|

1.68

|

1

|

0

|

0

|

|

2

|

19.63

|

2

|

1.83

|

2

|

0

|

0

|

|

3

|

20.13

|

3

|

1.92

|

3

|

0

|

0

|

|

4

|

20.72

|

4

|

2.03

|

4

|

0

|

0

|

|

5

|

21.1

|

5

|

2.1

|

5

|

0

|

0

|

|

6

|

21.62

|

6

|

2.26

|

6

|

0

|

0

|

|

7

|

22.26

|

7

|

2.33

|

7

|

0

|

0

|

|

8

|

22.81

|

9

|

2.35

|

8

|

1

|

1

|

|

9

|

22.3

|

8

|

2.39

|

9

|

-1

|

1

|

|

10

|

23.59

|

10

|

2.66

|

10

|

0

|

0

|

|

11

|

24.05

|

11

|

2.81

|

11

|

0

|

0

|

|

12

|

24.66

|

12

|

2.94

|

12

|

0

|

0

|

|

Суммы

|

|

78

|

|

78

|

0

|

2

|

В представленном случае:

![]()

![]()

Подставим значения в формулу:

![]()

![]()

Полученное значение коэффициента ранговой корреляции Спирмена (0,99301) свидетельствует о почти идеальной позитивной согласованности ранжирования значений ВВП США и Турции. Высокая степень когерентности (2) указывает на минимальную степень стохастического рассеяния рангов, что подтверждает гипотезу о наличии устойчивой экономической кросс-корреляции между анализируемыми странами. Результаты анализа корреляции доказывают системою взаимозависимости макроэкономических показателей США и Турции, отражая их структурную и институциональную синхронизацию.

Данные расчеты демонстрируют высокую степень аффилированности экономики США и Турции, что выражается в фактической зависимости тенденций финансовой системы Турецкой Республики с экономико-политическими действиями Соединенных Штатов Америки [19] [20] [21]. Это подтверждает гипотезу о том, что текущее состояние народного хозяйства Турции является, вероятно, следствием искусственно созданной зависимости, обусловленной манипулятивными действиями США и их ближайших союзников. Данные действия могли быть направлены на ограничение возможностей правительства Реджепа Тайипа Эрдогана в реализации независимых внешнеэкономических и политических действий.

Современное положение Турции свидетельствует о возрастающем влиянии участников Североатлантического альянса, что приводит к постепенной трансформации страны в состояние системной зависимости, близкой к маргинализации суверенных возможностей [22] [23]. Такой вывод подкреплен корреляционным анализом, показывающим структурную несамостоятельность экономики Турции в условиях глобальной геоэкономической турбулентности.

Заключение

В заключении научной работы можно ответить на главный вопрос исследования, касающийся перспектив развития экономики Турции в краткосрочной и долгосрочной перспективе. На основании проведенного анализа и синтеза данных выявляются два наиболее вероятных сценария:

Признание патернализма США и интеграция в инвариантную модель блока НАТО. В рамках первого сценария Турция принимает статус-кво и выстраивает тесную координацию своих экономических и внешнеполитических действий с ключевыми партнерами по НАТО, в том числе США. Такой подход, несмотря на компромисс с текущими идеологическими установками, способен обеспечить относительную стабилизацию экономики за счет устранения политико-экономических рисков. Однако при нынешнем политическом руководстве Турции, ориентированном на укрепление национального суверенитета, вероятность реализации данного сценария крайне низка.

Продолжение идеологического курса на восстановление влияния Османской империи. Второй сценарий предполагает сохранение текущей стратегии Турции, направленной на расширение геополитического влияния и территориальные притязания, в частности на территории Сирии. Реализация подобного подхода может укрепить внутриполитическую поддержку Реджепа Тайипа Эрдогана, особенно в свете националистической риторики. Однако такие действия неизбежно вызовут противодействие со стороны союзников по НАТО, что чревато введением новых экономических санкций и усилением финансовой нестабильности.

В долгосрочной перспективе (10–20 лет) будущее Турции в значительной степени будет определяться выбранными ранее путями развития. В случае превращения экономики страны в зависимую от патернализма США, Турция имеет высокие шансы на стабильный рост за счет доступа к международным финансовым ресурсам и снижения геополитических рисков. Однако такой сценарий неизбежно приведет к ослаблению национального суверенитета, что может быть неприемлемым для текущего политического руководства.

В противоположность этому, сохранение независимого внешнеполитического курса, ориентированного на укрепление регионального влияния и попытки возрождения османской модели, будет сопровождаться постоянным противодействием со стороны США и их союзников. Вероятно, что такая политика станет неустойчивой с уходом текущего руководства, что может вызвать серьезные политические и экономические кризисы внутри страны.

Таким образом, в долгосрочной перспективе турецкая макроэкономическая система имеет примерно равные шансы как на стабильный рост, так и на продолжение борьбы за национальный суверенитет, что чревато усилением финансовой нестабильности и внутренними политическими конфликтами.

На основании вышесказанного можно предположить, что инвестиции в Турцию остаются высокорискованными вне зависимости от времени планируемых капиталовложений. Более того, с учетом внешнеполитических факторов Турции и общей ситуации в регионе, можно утверждать, что Ближний Восток в ближайшем десятилетии останется одним из самых нестабильных регионов в мире.

Источники:

2. TradingView. Tradingview.com. [Электронный ресурс]. URL: https://ru.tradingview.com (дата обращения: 15.12.2024).

3. The Global 2000. Forbes.com. [Электронный ресурс]. URL: https://www.forbes.com/lists/global2000/?sh=1c5094c45ac0 (дата обращения: 15.12.2024).

4. Ivesting.com. Investing. [Электронный ресурс]. URL: https://ru.investing.com/ (дата обращения: 15.12.2024).

5. TrendEconomy. Trendeconomy.com. [Электронный ресурс]. URL: https://trendeconomy.com/data/h2/Italy/TOTAL (дата обращения: 15.12.2024).

6. Дробот Е.В., Стамати Е.П., Никитина А.В. Россия и Украина: возможности и угрозы // Экономические отношения. – 2016. – № 4. – c. 132-143. – doi: 10.18334/eo.6.4.37382.

7. Дробот Е.В., Поспелова А.Л., Утябаева Э.Р., Петровская В.А. Россия и Украина: вместе или порознь? // Экономические отношения. – 2016. – № 2. – c. 33-41. – doi: 10.18334/eo.6.2.37311.

8. Герасимов В.В., Королев А.А., Герасимова Е.О. Социально-экономические изменения в условиях политических кризисов и конфликтов // Вестник Самарского муниципального института управления. – 2023. – № 4. – c. 35-44.

9. Стефанова Н. А., Королев А. А. Проблема вмешательства иностранного капитала в Российскую экономику // Основы экономики, управления и права. – 2023. – № 1. – c. 74-79. – doi: 10.51608/23058641_2023_1_74.

10. Бегларян Г.А., Иванов Г.Н., Калугина П.П., Половинчикова А.В. Санкционная политика США и европейских стран в отношении России: поворот начала 2022 года // Экономические отношения. – 2022. – № 3. – c. 367-388. – doi: 10.18334/eo.12.3.115086.

11. Кудряшов А.А., Королев А.А. Анализ и оценка тенденций мировых биржевых индексов в контексте эскалации украинского кризиса // Экономические отношения. – 2023. – № 4. – c. 653-668. – doi: 10.18334/eo.13.4.118971.

12. Городнова Н.В., Домников А.Ю. Влияние финансовых санкций на регулирование внешнеэкономической деятельности России // Экономические отношения. – 2022. – № 2. – c. 215–234. – doi: 10.18334/eo.12.2.114676.

13. Стефанова Н. А., Королев А. А. Влияние иностранных санкций на фондовый рынок Российской Федерации // Основы экономики, управления и права. – 2023. – № 4. – c. 96-101. – doi: 10.51608/23058641_2023_4_96.

14. Зимовец А.В., Климачев Т.Д. Анализ и оценка сценариев социально-экономического развития России в условиях санкционной блокады и непредсказуемости глобальных трендов мировой экономики // Экономические отношения. – 2023. – № 1. – c. 181-202. – doi: 10.18334/eo.13.1.117207.

15. Кудряшов А.А., Королев А.А. Влияние геополитической обстановки на трансформацию неоколониальной системы // Экономические отношения. – 2023. – № 4. – c. 735-750. – doi: 10.18334/eo.13.4.119283.

16. Гераськина А.Р. Влияние антироссийских санкций на мировую экономику и современные международные экономические отношения // Экономические отношения. – 2023. – № 2. – c. 221-236. – doi: 10.18334/eo.13.2.117900.

17. Костин К.Б., Шимко П.Д., Сун Ци Международный трансфер технологий в Российской Федерации и его перспективы в современных условиях санкционных ограничений // Вопросы инновационной экономики. – 2022. – № 4. – c. 2169-2192. – doi: 10.18334/vinec.12.4.116523.

18. Маркелова Э.А. Политика ОПЕК в условиях современного энергетического кризиса // Экономические отношения. – 2022. – № 4. – c. 807-822. – doi: 10.18334/eo.12.4.116844.

19. Стефанова Н.А., Королев А.А. Нестабильность экономики США как драйвер нового мирового финансового кризиса // Основы экономики, управления и права. – 2023. – № 3(38). – c. 52-57. – doi: 10.51608/23058641_2023_3_52.

20. Кудряшов А.А., Королев А.А. Состояние финансовой системы Великобритании на фоне нестабильности на геополитическом уровне // Экономические отношения. – 2024. – № 1. – c. 107-122. – doi: 10.18334/eo.14.1.120734.

21. Стефанова Н.А., Королев А.А. Влияние экономико-политического противостояния РФ, США и стран Европейского союза на их финансовые системы // Журнал монетарной экономики и менеджмента. – 2024. – № 2. – c. 71-78. – doi: 10.26118/2782-4586.2024.22.39.010.

22. Стефанова Н.А., Королев А.А. Влияние геополитического кризиса на нефтегазовую отрасль экономики Российской Федерации // Экономические отношения. – 2024. – № 2. – c. 323-342. – doi: 10.18334/eo.14.2.121054.

23. Кудряшов А.А., Королев А.А. Экономические реформы кабинета министров Лиз Трасс и их влияние на экономику Великобритании // Экономические отношения. – 2023. – № 3. – c. 571-584. – doi: 10.18334/eo.13.3.118810.

Страница обновлена: 17.07.2026 в 12:21:10

Download PDF | Downloads: 85

Prospects for Turkey's economic development

Kudryashov A.A., Korolev A.A.Journal paper

Journal of International Economic Affairs

Volume 15, Number 1 (January-March 2025)

Abstract:

The article examines the most likely scenarios for the development of the Turkish economic system in the short and long term. To achieve this goal, a comprehensive analysis of the dynamics of Turkey's key macroeconomic indicators in the context of global economic and political changes has been carried out. Special attention is paid to the study of the impact of the COVID-19 pandemic and the aggravation of the global geopolitical situation on the exchange rate dynamics of the Turkish national currency in relation to the world's leading monetary units, changes in the main stock market indices, as well as on the net profit of multinational companies operating in the region. A comparative mathematical analysis of Turkey's economic trends with the dynamics of leading Western financial systems was conducted. On the basis of the analysis, the possible scenarios for the development of the Turkish economy in the short and long term are proposed.

Keywords: Middle East, COVID-19, Ukrainian crisis, macroeconomic indicator, North Atlantic Treaty Organization, stock index, net profit, trade balance

JEL-classification: F02, F15, F36, F51, F52, F53, F62, F63

References:

Beglaryan G.A., Ivanov G.N., Kalugina P.P., Polovinchikova A.V. (2022). Sanktsionnaya politika SShA i evropeyskikh stran v otnoshenii Rossii: povorot nachala 2022 goda [US and European sanctions against Russia: the turnaround of early 2022]. Journal of international economic affairs. 12 (3). 367-388. (in Russian). doi: 10.18334/eo.12.3.115086.

Drobot E.V., Pospelova A.L., Utyabaeva E.R., Petrovskaya V.A. (2016). Rossiya i Ukraina: vmeste ili porozn? [Russia and Ukraine: together or separately?]. Journal of international economic affairs. 6 (2). 33-41. (in Russian). doi: 10.18334/eo.6.2.37311.

Drobot E.V., Stamati E.P., Nikitina A.V. (2016). Rossiya i Ukraina: vozmozhnosti i ugrozy [Russia and Ukraine: opportunities and threats]. Journal of international economic affairs. 6 (4). 132-143. (in Russian). doi: 10.18334/eo.6.4.37382.

Gerasimov V.V., Korolev A.A., Gerasimova E.O. (2023). Sotsialno-ekonomicheskie izmeneniya v usloviyakh politicheskikh krizisov i konfliktov [Social and economic changes in the conditions of political crises and conflicts]. Bulletin of the Samara Municipal Management Institute. (4). 35-44. (in Russian).

Geraskina A.R. (2023). Vliyanie antirossiyskikh sanktsiy na mirovuyu ekonomiku i sovremennye mezhdunarodnye ekonomicheskie otnosheniya [The impact of anti-Russian sanctions on the global economy and contemporary international economic relations]. Journal of international economic affairs. 13 (2). 221-236. (in Russian). doi: 10.18334/eo.13.2.117900.

Gorodnova N.V., Domnikov A.Yu. (2022). Vliyanie finansovyh sanktsiy na regulirovanie vneshneekonomicheskoy deyatelnosti Rossii [The impact of financial sanctions on the regulation of Russia\'s foreign economic activity]. Journal of International Economic Affairs. 12 (2). 215–234. (in Russian). doi: 10.18334/eo.12.2.114676.

Ivesting.comInvesting. Retrieved December 15, 2024, from https://ru.investing.com/

Kostin K.B., Shimko P.D., Sun Tsi (2022). Mezhdunarodnyy transfer tekhnologiy v Rossiyskoy Federatsii i ego perspektivy v sovremennyh usloviyakh sanktsionnyh ogranicheniy [International technology transfer in the Russian Federation and its prospects amidst sanctions]. Russian Journal of Innovation Economics. 12 (4). 2169-2192. (in Russian). doi: 10.18334/vinec.12.4.116523.

Kudryashov A.A., Korolev A.A. (2023). Analiz i otsenka tendentsiy mirovyh birzhevyh indeksov v kontekste eskalatsii ukrainskogo krizisa [Analysis and assessment of trends in global stock indices in the context of the Ukrainian crisis escalation]. Journal of international economic affairs. 13 (4). 653-668. (in Russian). doi: 10.18334/eo.13.4.118971.

Kudryashov A.A., Korolev A.A. (2023). Ekonomicheskie reformy kabineta ministrov Liz Trass i ikh vliyanie na ekonomiku Velikobritanii [Liz Truss\'s cabinet economic reforms and their impact on the UK economy]. Journal of International Economic Affairs. 13 (3). 571-584. (in Russian). doi: 10.18334/eo.13.3.118810.

Kudryashov A.A., Korolev A.A. (2023). Vliyanie geopoliticheskoy obstanovki na transformatsiyu neokolonialnoy sistemy [The influence of the geopolitical situation on the transformation of the neocolonial system]. Journal of international economic affairs. 13 (4). 735-750. (in Russian). doi: 10.18334/eo.13.4.119283.

Kudryashov A.A., Korolev A.A. (2024). Sostoyanie finansovoy sistemy Velikobritanii na fone nestabilnosti na geopoliticheskom urovne [The UK financial system amid geopolitical instability]. Journal of international economic affairs. 14 (1). 107-122. (in Russian). doi: 10.18334/eo.14.1.120734.

Markelova E.A. (2022). Politika OPEK v usloviyakh sovremennogo energeticheskogo krizisa [OPEC policy in the current energy crisis]. Journal of international economic affairs. 12 (4). 807-822. (in Russian). doi: 10.18334/eo.12.4.116844.

Stefanova N. A., Korolev A. A. (2023). Problema vmeshatelstva inostrannogo kapitala v Rossiyskuyu ekonomiku [The problem of foreign capital intervention in the Russian economy]. Fundamentals of Economics, Management and Law. (1). 74-79. (in Russian). doi: 10.51608/23058641_2023_1_74.

Stefanova N. A., Korolev A. A. (2023). Vliyanie inostrannyh sanktsiy na fondovyy rynok Rossiyskoy Federatsii [Impact of foreign sanctions on the stock market of the Russian Federation]. Fundamentals of Economics, Management and Law. (4). 96-101. (in Russian). doi: 10.51608/23058641_2023_4_96.

Stefanova N.A., Korolev A.A. (2023). Nestabilnost ekonomiki SShA kak drayver novogo mirovogo finansovogo krizisa [Instability of the us economy as a driver of the new global financial crisis]. Fundamentals of Economics, Management and Law. (3(38)). 52-57. (in Russian). doi: 10.51608/23058641_2023_3_52.

Stefanova N.A., Korolev A.A. (2024). Vliyanie ekonomiko-politicheskogo protivostoyaniya RF, SShA i stran Evropeyskogo soyuza na ikh finansovye sistemy [The impact of the economic and political confrontation between the Russian Federation, the United States and the European union countries on their financial systems]. Zhurnal monetarnoy ekonomiki i menedzhmenta. (2). 71-78. (in Russian). doi: 10.26118/2782-4586.2024.22.39.010.

Stefanova N.A., Korolev A.A. (2024). Vliyanie geopoliticheskogo krizisa na neftegazovuyu otrasl ekonomiki Rossiyskoy Federatsii [The impact of the geopolitical crisis on the oil and gas industry of the Russian Federation]. Journal of International Economic Affairs. 14 (2). 323-342. (in Russian). doi: 10.18334/eo.14.2.121054.

The Global 2000Forbes.com. Retrieved December 15, 2024, from https://www.forbes.com/lists/global2000/?sh=1c5094c45ac0

TradingViewTradingview.com. Retrieved December 15, 2024, from https://ru.tradingview.com

TrendEconomyTrendeconomy.com. Retrieved December 15, 2024, from https://trendeconomy.com/data/h2/Italy/TOTAL

World Bank GrouWorldbank. Retrieved December 15, 2024, from https://www.worldbank.org/en/home

Zimovets A.V., Klimachev T.D. (2023). Analiz i otsenka stsenariev sotsialno-ekonomicheskogo razvitiya Rossii v usloviyakh sanktsionnoy blokady i nepredskazuemosti globalnyh trendov mirovoy ekonomiki [Analysis and assessment of scenarios for Russia\'s socio-economic development under the sanctions embargo and unpredictable global economic trends]. Journal of international economic affairs. 13 (1). 181-202. (in Russian). doi: 10.18334/eo.13.1.117207.